こんにちは、こぱんです!

リベ大では、経済的自由を達成するために大切な「お金にまつわる5つの力」について、情報発信をしています。

▼図解:お金にまつわる5つの力

お金に関する情報発信をしていると、様々な質問をいただきます。

今回は、お小遣いに関する質問へ回答していきます。

私のお小遣いは月2万円です。

最近、雑誌の特集を見ていたらお小遣いの平均は4万円だと知りました。

中には10万円以上の人もいるらしく、「私のお小遣いって平均より少ない!」と惨めな気持ちになってしまいました(笑)

お小遣いの適正な金額ってどれくらいなのか意見をいただけると嬉しいです。

結論から伝えると、お小遣いの適正な金額は人によって異なります。

とはいえ、これで終わっては学びになりません。

そこで今回は、日経クロストレンドの特集記事をもとに、お小遣いに対するリベ大の意見を解説します。

- 世間のお小遣いの実態

- お小遣い調査から伝えたい3つのこと

なお、日経クロストレンドの記事は、ネットリサーチ最大手の株式会社マクロミルが約32,000人を対象に、2019年6月に調査したものを題材にしています。

今回の記事を読み終えるころには、皆さんは「お小遣いはそんなにあっても意味がないかも」と思うかもしれません。

目次

解説動画:【32,000人に調査】お小遣い月10万円以上のリッチ層は、何にお金を使っているのか?

このブログの内容は下記の動画でも解説しています!

32,000人に調査したお小遣いの実態を紹介

お小遣い調査の結果

まず、株式会社マクロミルが調査した対象者約32,000人の属性は以下の通りです。

- 平均年齢:45歳

- 平均世帯年収:600万円

- 平均個人年収:300万円

- お小遣い平均:3.1万円/月

ちなみに、新生銀行が毎年行っているお小遣い調査も有名です。

会社員約2,700名を対象にした2020年のお小遣い調査は、以下のような結果でした。

- 男性会社員の平均:3.9万円

- 女性会社員の平均:3.3万円

いずれの調査でもお小遣いの平均は3~4万円であると分かります。

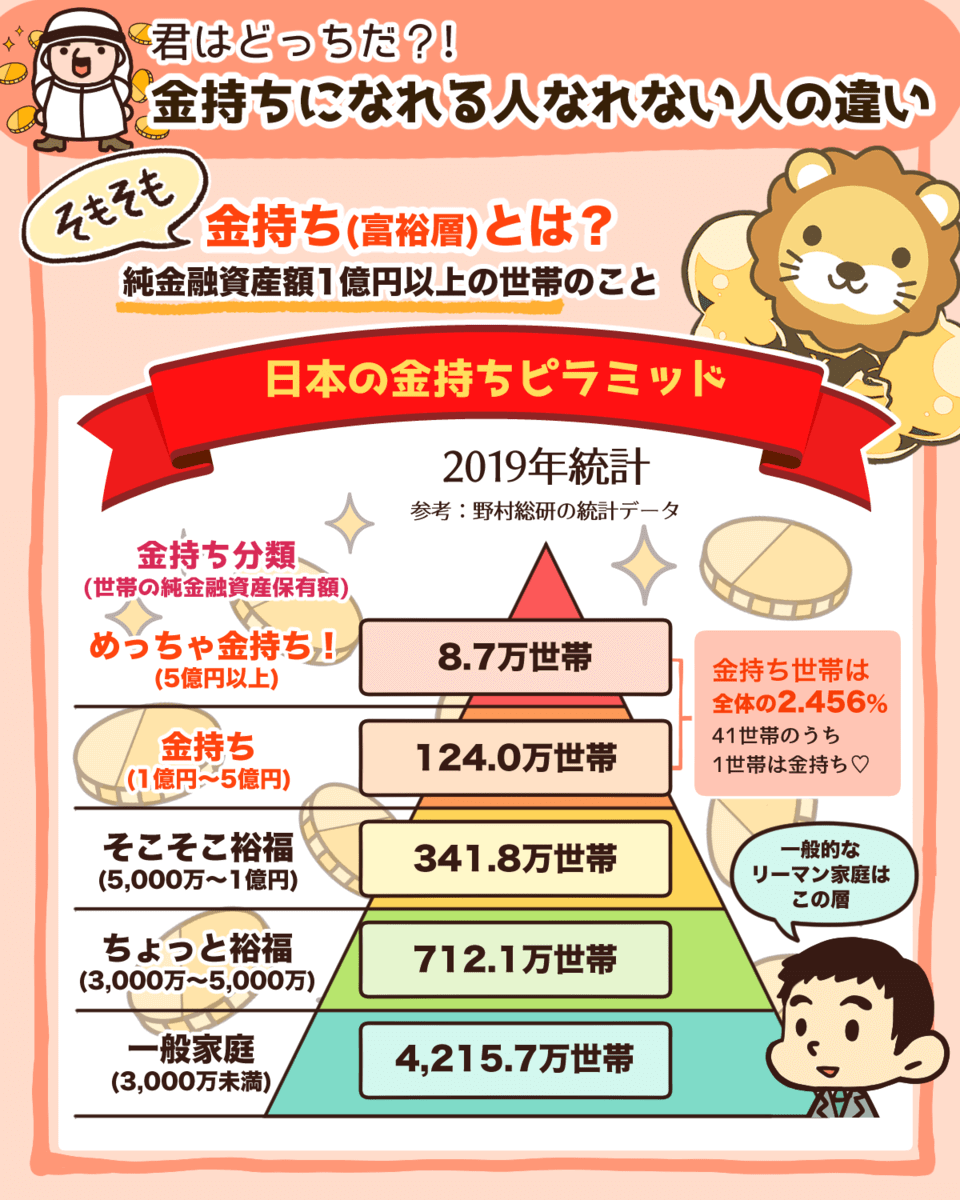

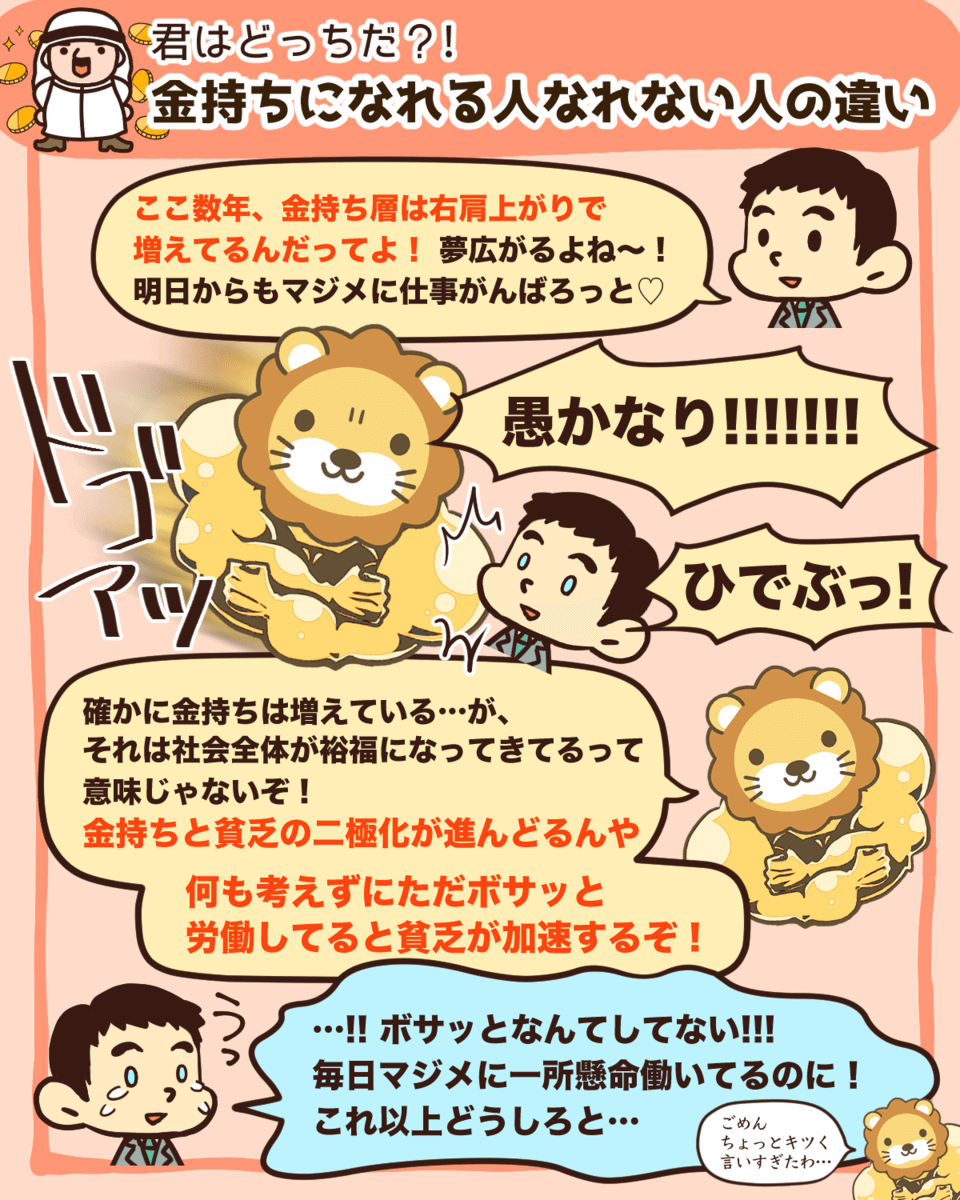

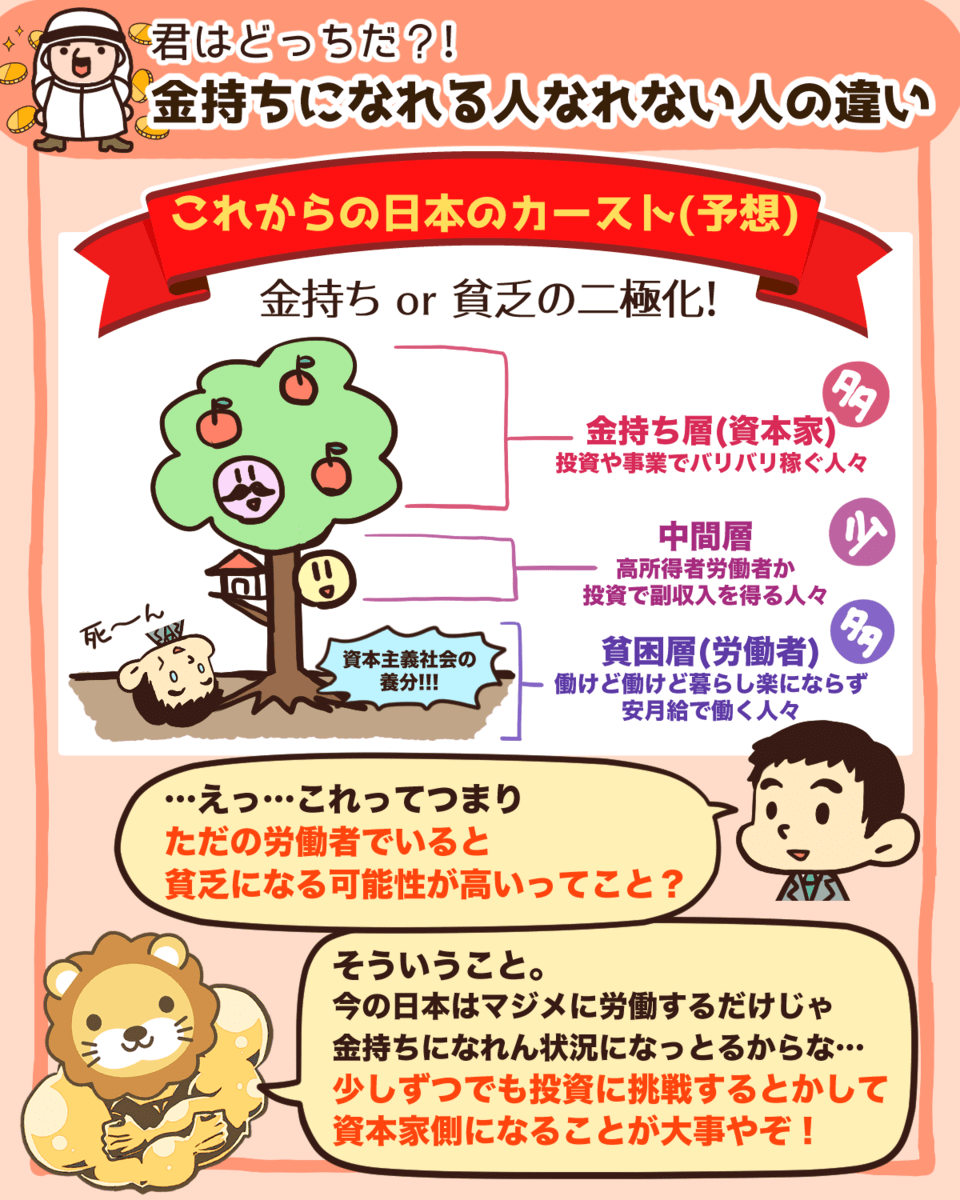

日経クロストレンドの記事では、お小遣いが10万円以上の人を「富裕層」と定義し、富裕層と平均的な人を比較していました。

富裕層の定義は会社ごとに異なり、野村総合研究所では「1億円以上の純金融資産を持っていること」と定めています。

▼図解:金持ちになれる人となれない人の違い

関連動画

→ 【あなたはどの階層?】「富裕層の最新調査レポート」について解説します【学長の感想3つ】

今回の記事での富裕層は、お小遣いを多く使えることが前提です。

つまり、資産額などは関係なく、以下のような人も富裕層となります。

お小遣い富裕層のお金の使い道

約32,000人のうちお小遣い10万円以上の人は、上位8%にあたる約2,500人でした。

この人たちの年収やお小遣いの平均は以下の通りです。

平均世帯年収:940万円

平均個人年収:600万円

平均お小遣い額:13.9万円

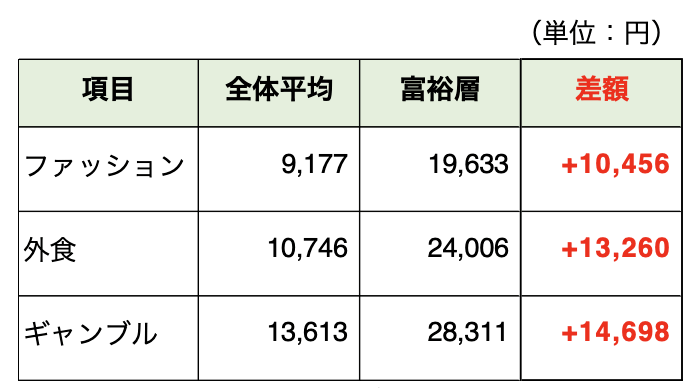

日経クロストレンドの記事内では、月間支出ベースで各費用項目を、約32,000人の全体平均と、約2,500人のお小遣い富裕層の平均とで比べていました。

紹介されていた上位3つの使い道、金額、そして差額は以下の通りです。

- 第3位:ファッション関連(差額+10,456円)

- 第2位:外食(差額+13,260円)

- 第1位:ギャンブル(差額+14,698円)

公営ギャンブルは還元率が非常に低く、宝くじで46%、totoで50%とされています。

そのため、公営ギャンブルは愚か者に課せられた税金とも言われているのです。

「公営ギャンブルの収益は、公共事業に使われているから社会貢献だ!」や「夢を買っているんだ!」と思うなら、止めはしません。

しかし、もし経済的自由を達成したいならギャンブルをやめることをリベ大ではおすすめします。

関連動画

また記事内では、年間支出ベースでも各費用項目を比較しています。

まとめられていた上位3つの使い道、金額、そして差額は以下の通りです。

- 第3位:観劇(差額+9,698円)

- 第2位:アニメ/漫画/ゲームなど:(差額+12,191円)

- 第1位:旅行(差額+77,819円)

ここまでをまとめると、お小遣い富裕層は以下のことにお金を使う傾向にあります。

旅行

ギャンブル

外食(デリバリーも多用する)

趣味娯楽(ファッションや漫画など)

ちなみにお小遣い富裕層は、車やアルコール、洋服など様々なジャンルで「普通のモノ」よりも「ブランド品」を好むようです。

例えば、お小遣い富裕層が全体平均の人と比べて、特定のブランドが好きだと回答した割合は以下の通りです。

- 車 → BMW(全体平均の1.9倍)

- バッグ → ルイ・ヴィトン(全体平均の2.1倍)

- ホテル → ANAインターコンチネンタルホテル東京(全体平均の2.5倍)

- ウイスキー → サントリーの響(全体平均の2.7倍)

- 男性の洋服 → バーバリー(全体平均の1.9倍)

人間の幸福感は、他人との比較で決まります。

もし、自分一人しかいない世界で1億円を持っていても、幸せを感じないでしょう。

つまり、周りが10万円しか持っていない状態で、1億円を持っているからこそ幸せを感じるのです。

同じ理屈で、「人よりもちょっと良いモノ」を食べられる、持っている、使えることに人は幸福を感じやすいと言えます。

実は、日本には大金持ちになりたいと思っている人は少なく、多くの人が「人よりもちょっと良い生活をしたい」と考えているのです。

ここまで読んで、「自分もお小遣い富裕層になりたい!」や「今のお小遣いで十分かも。」など人によって感じ方は異なるでしょう。

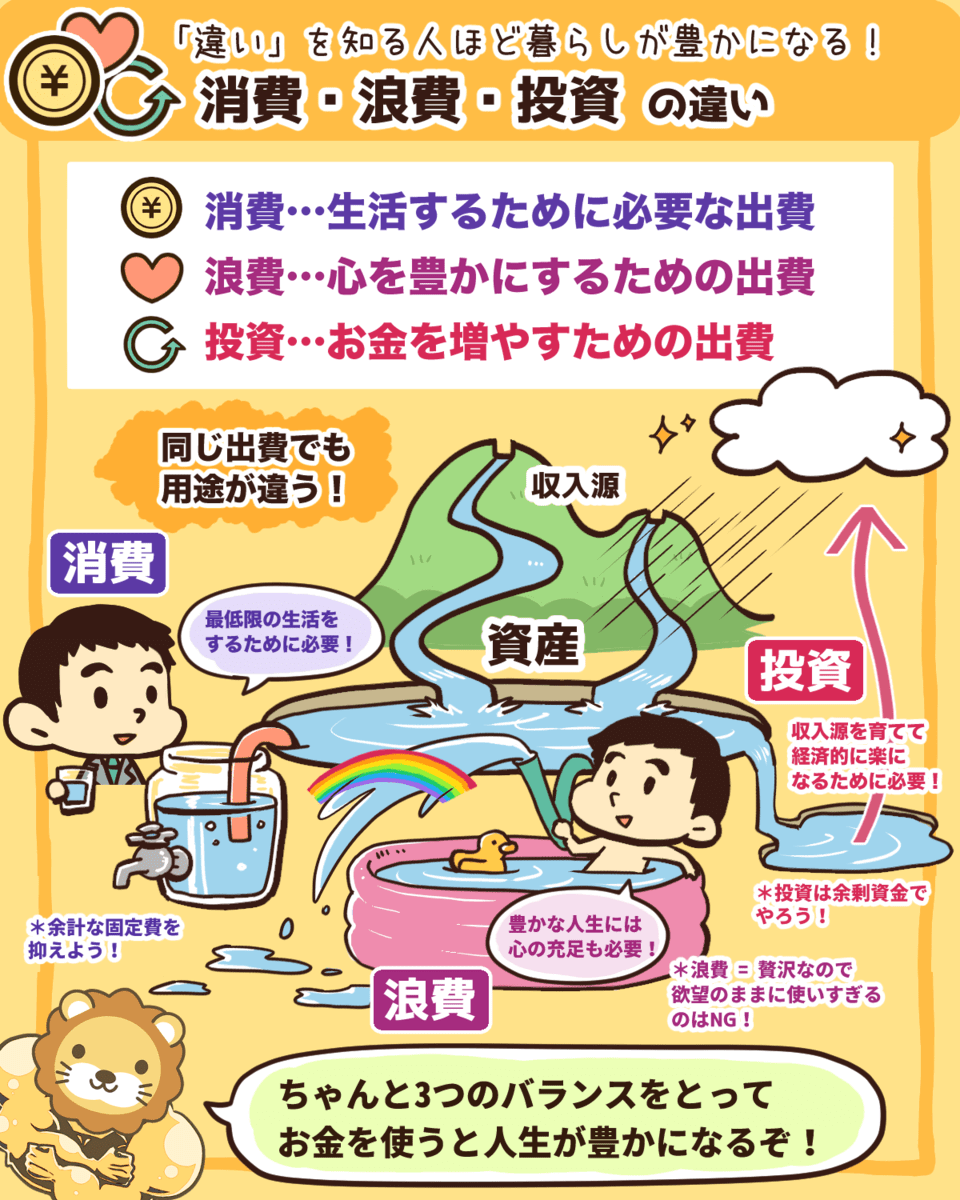

お小遣いは、基本的に心を豊かにする浪費に使うモノであり、使い道に良い・悪いはありません。

▼図解:消費・浪費・投資の違い

お小遣い調査から考える皆さんに伝えたい3つのこと

お小遣い調査からリベ大が伝えたいことは次の3つです。

- ①平均と比べない

- ②死に金を使わない

- ③お小遣いよりも資産を増やそう

伝えたいこと①:平均と比べない

1つ目の伝えたいことは、「平均と比べない」です。

わざわざ自分の生活を平均と比べる必要はありません。

例えば世界にAさんとBさんしか存在せず、老後に必要な資金が「Aさんは3,000万円」、「Bさんは1,000万円」としましょう。

この場合、平均すれば2,000万円の老後資金が必要ですが、実際に2,000万円を必要とする人はいません。

関連動画

→ 【20~40代の老後対策はムダ】老後対策が失敗するたった1つの理由

平均を知りたがる人は自分に自信がない人です。

だからこそ、世間一般がどうなのか知りたくなり、平均に合わせたり、平均よりも少し上を目指したりするのです。

お金と向き合ううえで、優劣感や劣等感は必要な感情ではありません。

平均にはこだわらずに、自分自身が豊かに感じられたら良いのです。

仮に10億円の資産を持っていたとしても、その人がブランド品ではなくユニクロの服で満足できるのであれば、何も問題はありません。

自分の人生の優先度が高いことにお金を使えたら良いのです。

ただ、自分がどんな性格で、どんな生活スタイルを望んでいるかは本人にしか分かりません。

自分が望んでいる生活スタイルが分からない人は、人生の羅針盤である価値観マップの作成をおすすめします。

もし、価値観マップの作成のハードルが高いのであれば、5年・10年ごとにやりたいことを書き出すタイムバケットの作成もおすすめです。

伝えたいこと②:死に金を使わない

2つ目の伝えたいことは、「死に金を使わない」です。

例えば、お小遣いが「2万円 → 3万円」に増えるのと、「10万円 → 11万円」に増えるのでは嬉しさが全然違います。

前者の1万円は大切に使おうと思いますが、後者の1万円は雑に使われがちです。

お小遣いが増えた分でギャンブルするのは典型的な死に金の使い方だと言えます。

大切なのは、お小遣いの多い少ないではなく、自分が使うお金にどれだけ価値を持たせられるかです。

どれだけお金を持っていても、以下のようなお金の使い方をしては、高い満足度は得られないでしょう。

他人と競争して無理にお金を使う

そんなに欲しくもないモノを買う

CMや広告で消費意欲を煽られて買い物をする

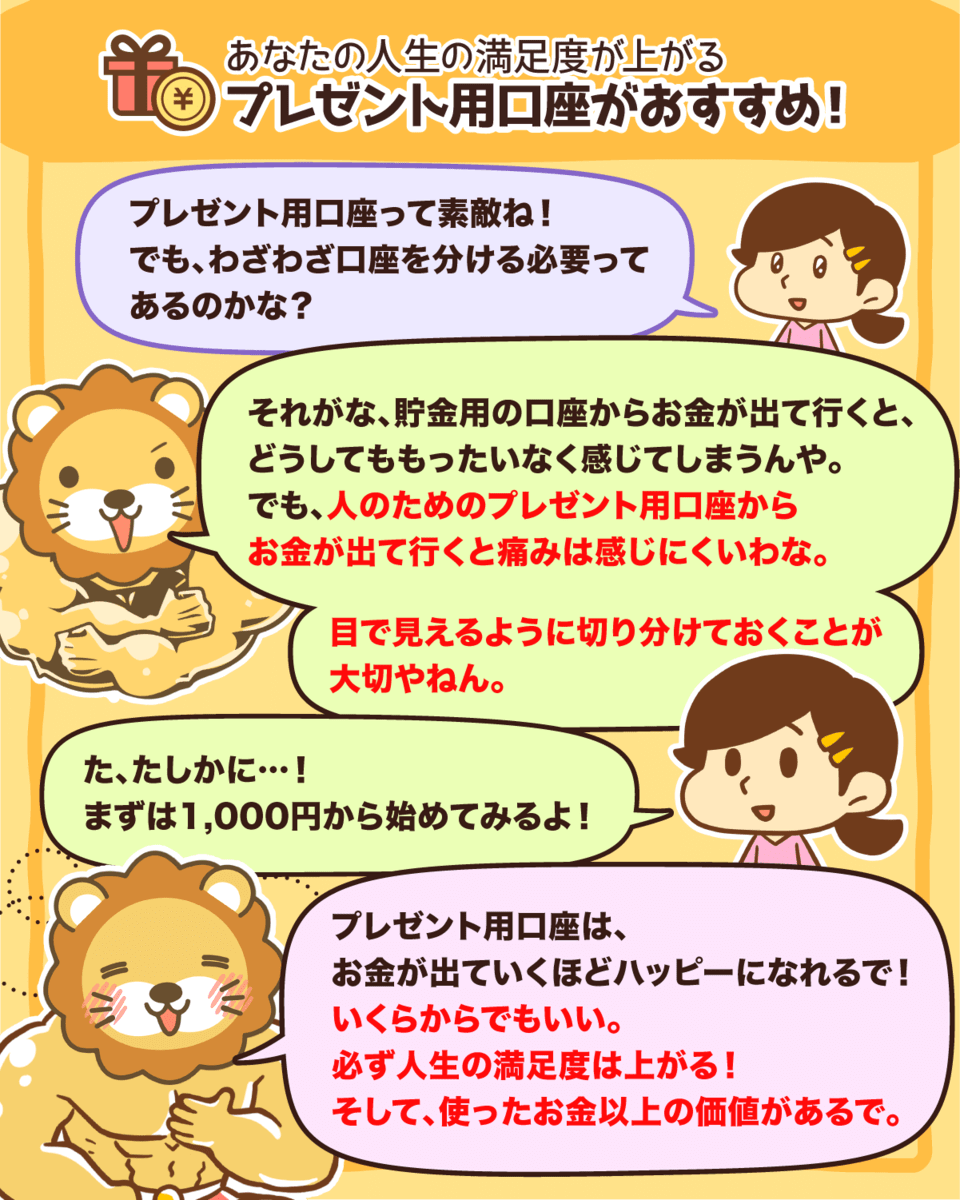

リベ大では、満足度の高いお金の使い方をするために、プレゼント用口座をおすすめしています。

プレゼント用口座とは、誰かに贈り物をするためのお金を入れておく専用口座です。

▼図解:プレゼント用口座がおすすめ

プレゼント用口座には、「満足感のない的外れな浪費が減る」というメリットがあります。

的外れな浪費が減れば、支出のバランスをコントロールする「貯める力」を伸ばせます。

詳しくは過去の動画や記事で解説していますので、参考にしてください。

関連動画

→ ユダヤ人大富豪に教わった人生の幸福度が上がる銀行口座の使い分け方法(アニメ動画)

伝えたいこと③:お小遣いよりも資産を増やそう

3つ目の伝えたいことは、「お小遣いよりも資産を増やそう」です。

どれだけ頑張ってお小遣いを増やしても働くのをやめた時点でお小遣いはストップし、お小遣いが多いほど、落差も大きくなります。

普通の人は生活水準の大きな下落に耐えられないため、次のような状態になりがちです。

生活水準を落とすのが嫌で、仕事を辞められない。

生活水準を落とすのが嫌で、今の仕事がつまらなくても転職できない。

必要な消費で支出が多くなるのは仕方がないですが、浪費が原因で生活水準を上げることも少なくありません。

心を豊かにするための浪費も大切ですが、経済的自由を達成するために生活水準の上げ過ぎには要注意です。

関連動画

→ 【心の平穏】生活費を上げずにミニマムに暮らすメリット7選(アニメ動画)

大切なのは「貯める」と「使う」のバランスであるため、「お小遣いを減らしてお金を貯めよう」とは言いません。

しかし、リベ大は優先的に資産を貯めた方が良いと考えています。

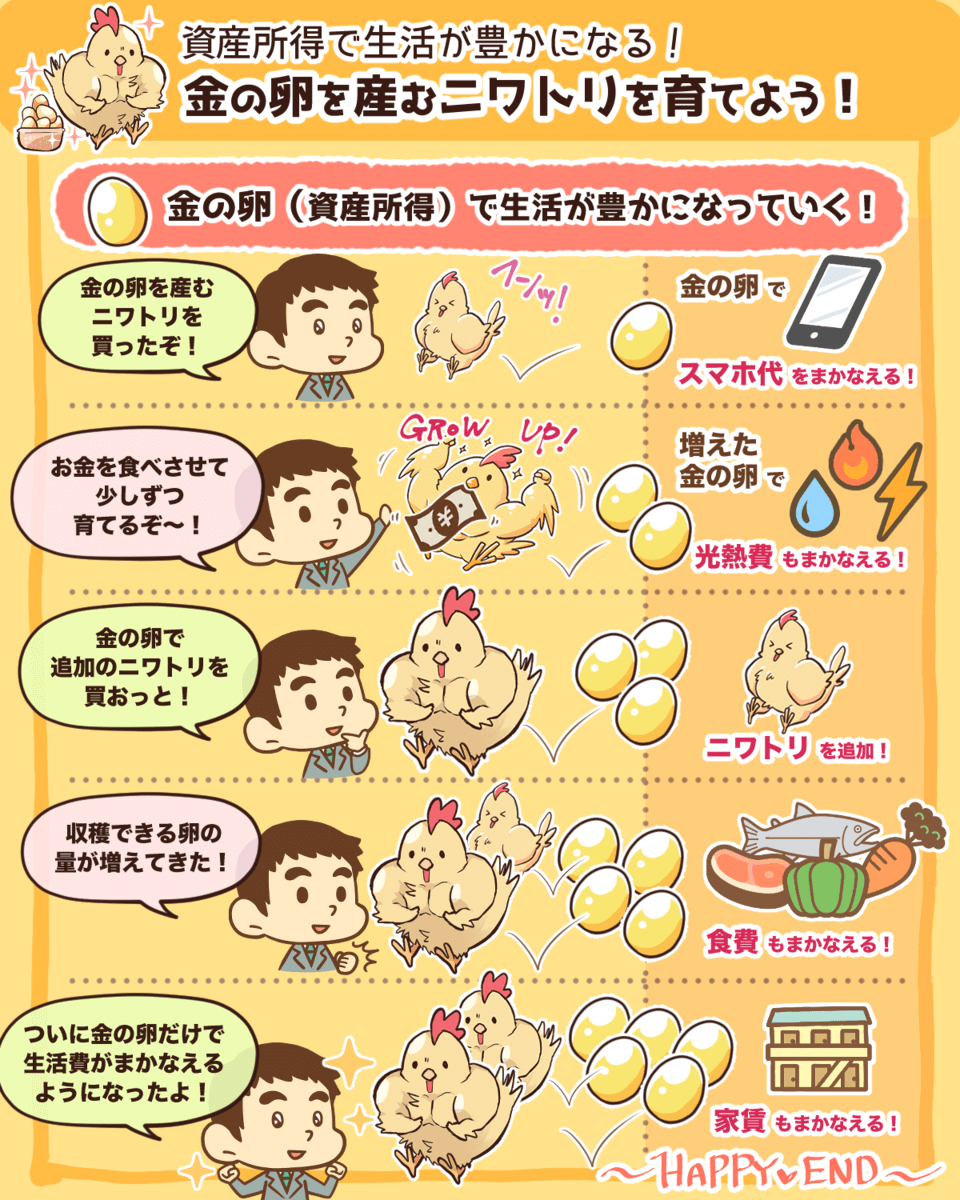

資産が生み出した所得で遊べば、その遊びには永続性が生まれるのです。

例えば全世界株式ファンドが年率5%で成長するとして、500万円を投資していれば、年額25万円の資産が増えます。

仮に25万円をお小遣いに使ってしまっても、来年も同じように資産所得が得られます。

もちろん実際には、毎年しっかり25万円が貰えるとは限らず、50万円に増えたり、20万円に減ったりと資産価格は安定しません。

▼図解:金の卵を産むニワトリを育てよう

関連動画

→ 【事実】お金持ちになれる人となれない人の決定的な違い(アニメ動画)

一つの選択肢として、資産から収入を得て、資産所得の範囲内で遊ぶという考え方を理解しておきましょう。

実際、リベ大両学長の友人に、「毎年、配当金の範囲内で家族旅行を楽しむ」ことを実践している人がいます。

年約30万円の配当金で、年2回の家族旅行を楽しみながら、毎年株を買い増ししています。

そのため、配当金は右肩上がりを続けているのです。

まとめ:お小遣いを周りと比較するのではなく、資産を増やそう

今回の記事では、株式会社マクロミルが約32,000人を対象に行ったお小遣い調査の内容をもとに、リベ大が伝えたいことを解説しました。

お小遣い調査のデータから以下のことが分かります。

お小遣いの平均

- 世の中のお小遣いの平均:3.1万円

- 約32,000人のうち上位8%のお小遣いの平均:13.9万円

お小遣いが多い人の使い道

- 旅行

- ギャンブル

- 外食(デリバリーも多用する)

- 趣味娯楽(ファッションや漫画など)

お小遣い富裕層は平均的な水準よりも10万円多く使えるお金を持っており、ブランド品を好む傾向にあります。

しかし、洋服や食事、趣味など様々なジャンルで平均的な人よりも月に1万円ずつ多く使うと、お金は簡単になくなります。

こういったデータは皆さんの関心を引くものですが、次の3つは覚えておいて欲しいです。

平均と比べない

死に金を使わない

お小遣いよりも資産を増やそう

誰だって世間の生活水準や給与、貯金など周りが気になり比べたくなるものです。

しかし、自分の性格や生活スタイルに集中して、自分の適正なお小遣いの水準を検討しましょう。

また、お小遣いの使い方も人生の幸福度を高めるうえで大切です。

リベ大では良いお金の使い方として、プレゼント用口座の活用や自己投資をおすすめしています。

特に自己投資は、豊かな未来を手にするために現状を変える有効な手段です。

関連動画

→ 【何も残らない人にならないために】自己投資で失敗しないための「攻略法」を6つ解説

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼使う力を伸ばしたいという方に読んで欲しい記事がこちら!