こんにちは、こぱんです!

リベ大では、支出のバランスをコントロールする「貯める力」、資産と自由な時間を増やしていく「増やす力」についても情報発信をしています。

▼図解で簡単に分かる「貯める力・増やす力」

そんなリベ大で学ぶ、みなさんの中には、節約が大好きでコツコツと貯金を続けて資産を築いている人も多いでしょう。

実際、資産4,000万円を保有する40代後半の独身サラリーマンの方から、不安を感じているとの相談もありました。

資産と生活費

- 資産総額:約4,000万円

- 生活費:月約15万円(年間180万円)

相談内容

4,500万円まで資産を増やせば、「4%ルール」でセミリタイアできるはずなのですが、「会社を辞めてスグに暴落が起きるかも」、「暴落後に株価が回復しないかも」と考え続けてしまいます。

4%ルールを成立させるために、何か良い戦略はないでしょうか?

4%ルールについては、後ほど簡単に解説しますが、上記のような悩みは「資産を貯めてきた人」なら誰もが感じることでしょう。

結局のところ、お金をいくら貯め込んでも、不安は無くならないものなのです。

- 貯金が全然無い時 → 1,000万円貯めれば人生安泰だろうと思う

- 1,000万円貯めると → 2,000万円貯めれば…

- 2,000万円貯めると → 3,000万円貯めれば…

なぜなら、人間の欲と不安には限度がないからです。

だからこそ、無限に沸き起こるお金の不安と上手に付き合うために、取り組むべきことを間違えてはいけません。

正しい知識を学んで、実践し続ける

そこで今回は、インデックス投資の出口戦略として有名な4%ルールと、それを成功させるための3つの秘訣を解説します。

- 2~5年分の生活費に相当するキャッシュを用意する

- 弱気相場では生活費を働いて稼ぐ

- 弱気相場での引き出し率を下げる

目次

解説動画: 【資産所得で生きていく】4%ルールを成功させるための秘訣3選(アニメ動画)

このブログの内容は下記の動画でも解説しています!

インデックス投資の出口戦略「4%ルール」とは?

4%ルールというのは、インデックス投資における有名な出口戦略であり、2つの種類があります。

- 定額取り崩し:リタイア時の資産 × 4%を定額で取り崩し続ける

- 定率取り崩し:毎年の資産残高 × 4%を定率で取り崩し続ける

冒頭の相談事例は、定額取り崩し(リタイア時の資産 × 4%を定額で取り崩し続ける)でした。

そこで今回の記事では、定額取り崩しを前提に解説していきます。

まず、みなさんの老後を想定して、定額取り崩しをもう少し具体的なイメージに落とし込んでみましょう。

65歳退職時に3,000万円の資産を保有している場合

- 1年目の取り崩し額:3,000万円 × 4% = 120万円

- 2年目の取り崩し額:同上

- 3年目の取り崩し額:同上

普通に考えれば、4% × 25年 = 100%となってしまうため、25年で資産がゼロになってしまいます。

しかし、アメリカの研究結果では、運用しながら取り崩すと資産は25年以上も長持ちすることが明らかになっているのです。

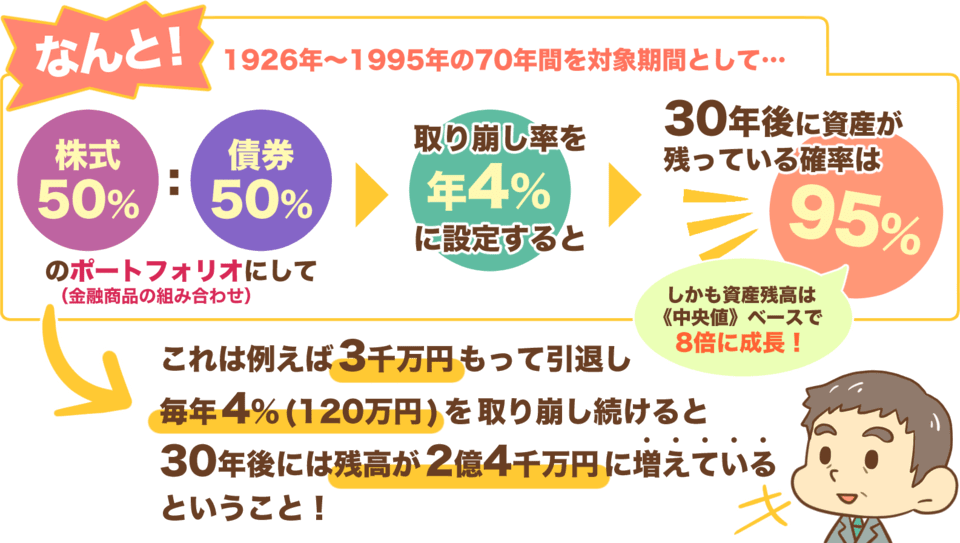

それが、1998年にアメリカのトリニティ大学の教授3人が導き出した、「トリニティ・スタディ」という研究でした。

- 対象期間:1926年~1995年の70年間

- ポートフォリオ:株式50%、債券50%

- 取り崩し率:4%

- インフレ率:考慮する

- 30年後に資産が残っている確率:95%

さらに驚くべきことは、多くのシナリオで資産残高が増えていたのです。

各シナリオの中央値ベースで計算すると、当初資産のなんと8倍にも成長していました。

つまり、「毎年4%ずつ使っているにも関わらず、お金は減っていない」という魔法みたいな事実なのです。

これが資本主義のリアルであり、お金持ちのお金が減らない理由の1つです。

95%の確率で成功するということは、5%の確率で失敗するということです。

つまり、リタイアしたタイミングが悪かった20人に1人は、30年以内に資産が枯渇してしまいます。

そうなれば誰もが「20人に1人の対象にならないために何ができるのか?」と考えるのは当たり前でしょう。

そこで今回は、4%ルールを成功させるための3つの秘訣を解説していきます。

「4%ルール」を成功させるための3つの秘訣

4%ルールの成功確率を上げる秘訣は以下の3つです。

- ①2~5年分の生活費に相当するキャッシュを用意する

- ②弱気相場では生活費を働いて稼ぐ

- ③弱気相場での引き出し率を下げる

秘訣①:2~5年分の生活費に相当するキャッシュを用意する

1つ目の秘訣は「2~5年分の生活費に相当するキャッシュを用意すること」です。

4%ルールにおける最大のリスクは、「順序リスク」と呼ばれ、簡単に言えばリタイア直後に暴落相場来たら終わってしまうことです。

→ 成功確率が大幅にアップ

→ 成功確率が大幅にダウン

Bさん:リタイア直後に不景気となり、資産が3,000万円まで減った

みなさんも感覚的に、Aさん・Bさん、どちらの資産がより長持ちするのか分かるでしょう。

すでにインデックス投資に取り組んでいる人なら分かると思いますが、「暴落時に資産を投げ売ること」はインデックス投資で絶対にやってはイケナイことの1つです。

なぜなら暴落時に資産を売ってしまうと、株価の回復局面で資金を取り戻せなくなるためです。

「暴落が落ち着いてから買い戻す」と考えている人もいますが、それは「未来を読める」と考えていることと同じです。

また、場当たり的に取引を繰り返すことで、結局損をすることにもなるでしょう。

逆に言えば、暴落時に資産を投げ売ることさえしなければ、15年、20年と長期的に見て、資産額が元に戻る可能性は非常に高いでしょう。

4%ルールで取り崩す前提でリタイアするけれど、暴落が起きてしまったら資産を取り崩さず、現金で暮せば良いのです。

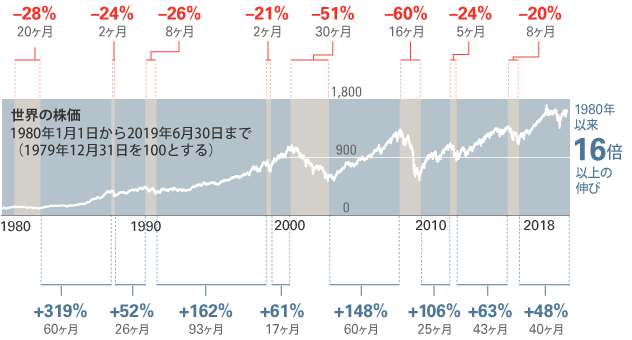

歴史を振り返ってみると、1980年以降、弱気相場(直近高値から20%下落した相場)は最長でも30ヶ月しか続いていません。

どれだけ長くても、30ヶ月程度で株価は底値になり、その後は下落幅よりもはるかに大きなリターンを獲得しています。

この「下落が続く期間」を乗り越えることが出来れば、成功確率は格段に上がるというワケです。

1930年の世界恐慌まで遡ってみても、5年という期間を見ておけば、不景気を乗り切ることができます。

つまり、2~5年分の生活費に相当する現金を別で用意しておけば、弱気相場を「資産を取り崩すこと無く」乗り切れるでしょう。

ただ、年間生活費が300万円の場合、2~5年分のキャッシュとは600万円~1,500万円に相当します。

確かに、これだけの資産を「別で貯める」となれば、リタイアも5年、10年と遠のいてしまうでしょう。

そこで役に立つのが、2つ目の秘訣です。

秘訣②:弱気相場では生活費を働いて稼ぐ

2つ目の秘訣は、「弱気相場では生活費を働いて稼ぐこと」です。

先程解説したように、4%ルールにおいて「失敗する5%」に入ってしまう理由は、リタイア直後に暴落に遭い、暴落時に資産を売ってしまうからです。

その対策として、1つ目の秘訣では「暴落時用の生活費を別途用意しておこう」と話してきました。

もし運悪く、リタイア直後に暴落に遭ってしまったら、その場合は働けば良いのです。

頑なに4%ルールに従って、資産を取り崩し続ければ、30年後には資産が底を突きます。

それこそ、30年後に身体が動かなくなってからの労働が必要となり、老後は厳しいものになるでしょう。

リベ大が、サラリーマンに「副業」を勧めている理由は、個人で稼ぐ力を持っていれば、それ自体が「財産」となるからです。

会社員として「雇われて稼ぐ力」しか身についていないと、40歳を過ぎたあたりから急に応募できる仕事がなくなります。

リタイアして2〜3年というブランクがあれば、なおさらでしょう。

さらに、今回の想定では「不景気」という状況下での話ですから、難易度はさらに上がります。

一方で、会社を通さずに、個人で稼ぐ力を身につけていると、何歳になろうとも稼ぎ続けることができます。

フリーランス

経営者

不景気においては、会社員より厳しい立場に置かれることも多いですが、ひと一人が食べていくレベルなら難しくはありません。

不景気に、一時的な再就職を狙うよりも、一時的にフリーで働くほうが簡単かもしれないのです。

リベ大がサラリーマンに「副業」を勧めている理由は、以下の通りです。

リタイア後も万が一の時に働いて稼げる

バビロンの大富豪の教えにある通り、「自分こそが最大の資本」です。

これを忘れてしまうと、途端に人生がハードモードになってしまうでしょう。

「資産所得で生きていきたい!」という思いは大切にしつつも、「その気になれば自分で稼げる」という自信も手放さないようにしてください。

秘訣③:弱気相場での引き出し率を下げる

3つ目の秘訣は、「弱気相場での引き出し率を下げること」です。

具体的に言えば、不景気になったら、資産を取り崩す時の計算を4%ではなく3%に下げましょう。

要するに、「一時的に生活レベルを落とす」ということです。

金融リテラシーが高い人ほど、「1%」のパワーを本当によく理解しています。

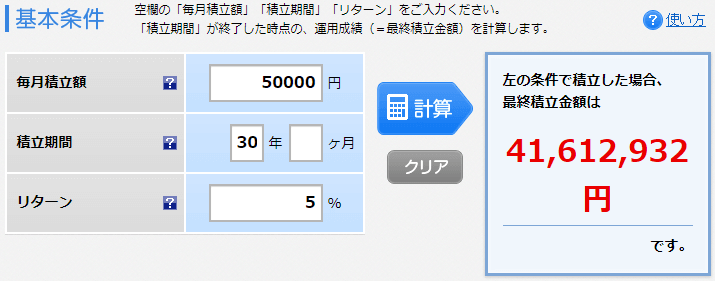

仮に、月5万円を30年間積み立てて、年利5%で運用すると約4,200万円になります。

リタイアした直後に、資産を1%分温存することができれば、その1%部分に複利が効くようになります。

つまり、それだけ資産が長持ちするということです。

ちなみに、「4%ルールを3%ルールに変えると、30年後に資産が枯渇しない可能性は100%になる」ということは、マメ知識として覚えておきましょう。

- リタイア直後に不景気になる

- 世界恐慌・リーマンショックのような大暴落に遭う

上記のような場合でも、絶対に30年以上資産が持つ = リタイアに成功するということです。

ちなみに、4%ルール・3%ルールのイメージを金融資産1億円を基準に見てみましょう。

4%ルール:毎年400万円を取り崩す(成功確率95%)

3%ルール:毎年300万円を取り崩す(成功確率100%)

金融資産1億円と言えば、間違いなく「富裕層」です。

ですが、その資産所得だけで「確実に生き続けよう」と考えると、年間300万円の暮らししかできません。

大企業への入社を決めた、大卒の新卒サラリーマンぐらいの暮らしと言えるでしょう。

みなさんが想像する「お金持ちの生活」とは、遥かにかけ離れたものかもしれませんが、1つの現実として知っておくべきです。

利回りシールドの考え方には要注意

以前、リベ大でも紹介した「FIRE 最強のリタイア術」という書籍にも、4%ルールの弱点を克服するアイデアが解説されています。

「利回りシールド」と表現されているものですが、絶対に真似してはいけません。

「利回りシールド」とは、具体的には以下のようなアイデアです。

→ 分配金を増やす(= キャッシュフローを増やす)

→ 暴落時期を乗り切る!

しかし、上記の手法は、トリニティ・スタディの前提を崩すことになります。

4%ルールの成功条件は、以下のように、株式と債券の割合が50%ずつのポートフォリオを維持することです。

優良社債インデックスファンド(LQDなど):50%

関連動画

→【リスク低減&分配金増強】LQDを使った高配当株ポートフォリオの調整について

もしここに、高利回りファンドのような、別の金融商品を混ぜれば、前提条件がひっくり返ってしまいます。

高利回りファンドを使って分配金だけで生活したいのなら、インデックス投資ではなく高配当株投資のノウハウが必要です。

取り組むべきこと・求められる運用スキルも全く違うので、混ぜて考えないようにしましょう。

結局、4%ルールの成功確率を高めるためには、以下の3つの秘訣しかありません。

- 暴落時のために現金を別で用意する(生活費の2~5年分)

- リタイア直後に不景気となったら、生活費は働いて稼ぐ

- 引き出し率を4%から3%に下げる

働かずに生きていくための4%ルールにも関わらず、「結局は働く」という選択肢の存在に疑問を感じる人もいるかもしれません。

ですが、インデックス投資はシンプルな投資手法なだけに、イザという時の対応もシンプルな手法しかないのです。

プロのトレーダーなら、空売りなどを上手く活用して、暴落相場でも上手く資産を増やすことはできるでしょう。

それでも、今回の秘訣を全部組み合わせれば、4%ルールが成立する確率をギリギリまで高められるはずです。

逆に、一切の対策もせず「絶対に安心できる状態で辞めたい!」と考えてしまうと、いくらお金があっても不安なので辞められなくなります。

まさに「終わりのない悪夢」ですから、みなさんも悪夢に陥らないように気をつけてください。

まとめ:お金の不安と上手に付き合うために4%ルールを正しく理解しよう

今回は、インデックス投資における有名な出口戦略である4%ルールについて、2つの種類を簡単に紹介しました。

- 定額取り崩し:リタイア時の資産 × 4%を定額で取り崩し続ける

- 定率取り崩し:毎年の資産残高 × 4%を定率で取り崩し続ける

米国株のインデックスファンドと、優良社債を50%ずつ持つことで、30年後に資産が残っている確率は約95%になります。

しかも、中央値のシナリオで、30年後に資産は当初の8倍にもなっているというのです。

一方で、5%の確率で失敗するということも、忘れてはいけない事実です。

失敗するパターンの典型が、リタイア直後に暴落に見舞われるケースであり、この不運を回避するための3つの秘訣を解説しました。

- 暴落時用の現金を別途用意する(生活費の2~5年分)

- リタイア直後に不景気となったら、生活費は働いて稼ぐ

- 引き出し率を4%から3%に下げる

上記3つのいずれか、または組み合わせにより、資産を枯渇させずに生きられる可能性が飛躍的に高まります。

とはいえ、「4%ルールで失敗したらどうしよう!」と考えている人は、すでに金融リテラシーが高い人でしょう。

つまるところ、4%ルールは「生活費の25年分の資産を貯めたら、人生アガリ」という理論です。

実際、それだけの資産があれば生活が破綻することはありません。

「貯める力」、「稼ぐ力」、「増やす力」を高めれば、それだけでも上位数%の金融リテラシーを持てるため、人生安泰と言えるのではないでしょうか?

稼ぐ力:月5万円を稼ぐ(リベ大がオススメする副業に取り組む)

増やす力:年利5%ほどで運用する(つみたてNISAなどを活用する)

- ① せどり

- ② アフィリエイトブログ

- ③ Webライティング

- ④ オンライン秘書

- ⑤ Webデザイン

- ⑥ プログラミング

- ⑦ LINE構築

- ⑧ 動画編集

- ⑨ YouTube

- ⑩ ライバー

- ⑪ SNS/SNS運用代行

- ⑫ デジタルコンテンツ販売

- ⑬ ハンドメイド

- ⑭ スキル販売

- ⑮ コンサルティング

- 番外編①:Webマーケティング

資産をどれだけ保有していても、不安は尽きないのがお金の悩みです。

お金にまつわる5つの力を基本として育てながら、最後はその時になったら考えるくらいの感覚も大切です。

▼図解で簡単に分かる「お金にまつわる5つの力」

今回の4%ルールを成功させる3つの秘訣や、5つの力を鍛えておけば、いつ、どんな時代になっても、自分の力で生きていけます。

それこそが、本当に安心できる「資産」と言えるでしょう。

リベ大両学長も、お金の不安が無くなった瞬間は、多額のお金を持ったときではなく、「何度失敗しても、時にはお金に困っても、自分の力で稼いで復活できた時」だそうです。

「ああ、自分と家族ぐらいはどうなっても食べさせられる」と思った瞬間に、お金の不安が消えたと話していました。

だからこそリベ大は、みなさんに「増やす力」だけでなく、「稼ぐ力」も身につけて欲しいと考えています。

もちろん金融資産があることで、稼ぐ力も安定するので、結局は「5つの力」の全てが大事だと言えるでしょう。

以上、こぱんでした!

▼「稼ぐ力を育てたい!」という人に読んでほしい記事がこちら!

▼「4%ルールについてもっと学びたい!」という人に読んでほしい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!