こんにちは、こぱんです!

リベ大では、経済的自由を達成するために「お金にまつわる5つの力」について情報発信をしています。

▼図解:「お金にまつわる5つの力」

お金に関する幅広い情報を発信しているため、リベ大には日々たくさんの相談・質問が寄せられています。

その中に、「両学長の使っている財布とクレジットカードを知りたい!」という質問がありました。

皆さんも雑誌などで、「お金持ちが使っている財布やクレジットカードの特集」を見かけたことがあるのではないでしょうか?

そこで、実際に両学長の使っている財布を見せて貰ったのですが、中には2つのカードしか入っていませんでした。

- 個人用のSPGアメックスカード

- 法人用のビジネスカード

両学長はミニマリスト気質で、とにかく余計なモノを持ちたくないのです。

必要な時に運転免許証、健康保険証を入れ、緊急用でお札を入れる程度にしか財布は使っていないとのことでした。

今の世の中、クレジットカードとスマートフォンがあれば、いつでもどこでも、なんでも決済できます。

まさに「キャッシュレス生活」は、現代の重要キーワードです。

余計なモノは持たず、より少ないモノでより快適に暮らしながら、自分のやりたいことに集中することは、お金を呼び寄せる大原則と言えるでしょう。

一方、お金が貯まらない人の財布の中を覗くと、たくさんのモノでいつもパンパンです。

何枚ものクレジットカード

大量のポイントカード

くしゃくしゃの領収書(レシート)

財布の中身は頭の中身と言われるように、財布の中が散らかっているお金持ちは多くありません。

そこで今回は、快適で美しく洗練されたマネーライフを送るために、次の3点について解説します。

- 財布が要らない理由

- クレジットカードの適正保有枚数

- おすすめのクレジットカードとスマホ決済アプリの組み合わせ

目次

解説動画:【お金が超貯まる】「クレカ2枚+スマホ」で快適キャッシュレス生活を送る方法

このブログの内容は下記の動画でも解説しています!

財布が要らない理由

現金を使う機会が減っている

財布が要らない理由はズバリ、「クレジットカードとスマートフォンだけで生活できるようになったから」です。

2021年現在、お得で使い勝手の良いクレジットカードや、スマートフォン決済アプリが増えています。

その結果、現金を使う機会が極端に減ってきているのです。

今では、キャッシュレスが時代のメガトレンドになっており、この流れはもう止まりません。

ちなみに、2015年時点で、すでに韓国では電子決済の比率が89%でした。

他にも、中国やカナダ、イギリス、アメリカなども45~60%ほどが電子決済であり、世界中で現金が使われなくなっているのです。

そして日本は、他の先進国に追いつくべく、2025年には電子決済の比率を40%とすることを目標としています。

クレジットカードとスマートフォンを使って電子決済をする人が、今後も間違いなく増えていきます。

その中で、未だに現金の支払いにこだわっているのは、石器時代の通貨である「石のお金」を転がしているのと変わりません(笑)

ATM使用の手間がかかる

持ち運びが面倒

支払い時に紙幣や小銭を数える必要がある

お釣りの計算や手渡しに時間がかかる

持っている以上の金額を使えない

紛失・盗難に遭ったら戻ってこない

手垢などで不衛生

ポイントなどが一切付かない

もちろん、現金には「収支が把握しやすい」、「災害時に電気が無くても使える」といったメリットもあります。

しかし、収支は家計簿アプリで簡単に管理可能で、災害時用の現金は別で持っておけば良いだけの話です。

本来財布に入れておくべきものは少ない

さて、皆さんも自分の財布の中を見てみると、色々なものが入ってるのではありませんか?

一度全て出して、本当に財布に入れておくべきものか一緒に確認していきましょう。

- 小銭

- 紙幣

- 銀行のキャッシュカード

- クレジットカード

- 運転免許証

- 健康保険証

- 病院の診察券

- ポイントカード

- 領収書(レシート)

まず、一番重要な小銭と紙幣は無くても決済は可能です。

現金が要らないのであれば、銀行のキャッシュカードも要りません。

運転免許証、健康保険証、病院の診察券は、本来必要な時に持ち歩けば良いものばかりです。

しかし、現金を持ち歩くことを前提に財布を持っていたため、とりあえず入れていただけなのです。

また、ポイントカードは、よほどのこだわりがない限りは全て捨てましょう。

ポイントカードの発行で得をするのは、皆さんではなく発行したお店です。

なぜなら、「皆さんがポイントを気にして必要のないモノまで買ってくれる」というメリットがお店にはあるからです。

時間単価の面から考えても、少しのポイントのために時間をかけるのはもったいないです。

最後に、領収書(レシート)は使用用途が決まっているのであれば集めても良いですが、そうでなければ全て捨てましょう。

マネーフォワード MEのような家計簿アプリを活用すれば、クレジットカードやスマートフォン決済のデータは簡単に取り込めます。

家計簿を作るために領収書を取っておく必要はありません。

ただし、個人事業主の場合は、確定申告に必要となるケースもあるため注意しましょう。

参考動画

本当に必要なものだけがあれば、財布が無くても支障はありません。

例えば、手帳型のスマートフォンケースを購入して、以下のものだけを入れておくのも良いでしょう。

スマートフォン

クレジットカード

必要に応じて運転免許証や健康保険証

緊急時の1万円札

ちなみに、両学長はスマートフォンが自宅のカギになるQrioLock(キュリオロック)を使っています。

工事無しで簡単に取り付けられるので、家の鍵を持ち歩きたくない方は、利用してみてください。

VISAやMasterCard、JCBといった国際ブランドのクレジットカードを持ち、PayPayやLINEペイなどの決済アプリを導入することで、コンビニや百貨店などほとんどの場所で買い物できます。

そのため、「キャッシュレス決済ができないところには、行かなくていいや。」といった気持ちでお店を選んでも、ほとんど困ることはありません。

中には、デートで恋人にイケてる財布を見せたいなど、ファッション的なアイテムとして捉えている人もいるでしょう。

もちろんそういった価値観を否定しませんが、「決済のため」という目的であれば、財布は必要ありません。

クレジットカードの適性保有枚数は2枚

「キャッシュレス生活は快適!」と発信すると、頻繁に聞かれるのが次の質問です。

おすすめのクレジットカードと決済アプリに関しては、後で解説しますが、適性保有枚数に関しての回答は「2枚」です。

1枚をメインカード、もう1枚をサブカードとして持っていれば、十分だとリベ大では考えています。

あらかじめ伝えておくと、「これだけあればOK!どんな時でも一番お得!」というクレジットカードは存在しません。

皆さんも知っての通り、クレジットカードのブランドは非常に多くあります。

- 楽天カード

- セゾンカード

- VIEWカード

- ライフカード

- 三井住友カード

各ブランドは他社との差別化を図って、「この点で勝てれば良い」や「この点は負けても良い」と思いながらカードを作っています。

そのため、極論を言えば10枚や20枚のカードを作って、場面で使い分けるのが各社発行の独自ポイントを貯める意味では一番お得です。

- カードA:百貨店での買い物

- カードB:航空チケット購入

- カードC:通販ショップでの買い物

しかし、こういった使い分けは管理の手間や持ち歩きが面倒で、しかも、どれを使えば一番オトクか毎回考えなければならないため、仕組みとして美しくなく時間単価にも合いません。

クレジットカードの大きなメリットは「持ち運び・決済が楽なこと」であるため、少数精鋭に絞るべきです。

- VISA

- MasterCard

- JCB

- AMEX

- ダイナース

VISAでは払えるけど、JCBは使えないお店があるため、2つの国際ブランドを持っておくと決済できるお店が増えて、選択肢を狭めずに済みます。

クレジットカードやポイントカードは持てば持つほど、お得に使える気がしますが、それは一種の思い込みです。

なぜなら、カードで財布はパンパンになり、考えなければいけないことが増えるためです。

カードをお得に使おうとして、余計な買い物をしやすい。

どのカードでいくら使っているか、分かりにくくなる。

お得なセールを探すことに、多くの時間を使ってしまう。

お金をスマートに管理している人は、とにかく整理整頓ができていて、生活もシンプルです。

高級なお店で、高級感のあるクレジットカードを財布に並べて「チラリと自慢するのが楽しい」という人もいますが、ハッキリ言って意味はありません。

クレジットカードは「決済の手段」です。

おすすめのクレジットカードとスマホ決済アプリの組み合わせ

ここまでの話を聞いて、キャッシュレス生活をスタートさせたいと感じている人は多いでしょう。

そこで今回は、リベ大がおすすめするクレジットカードの組み合わせ(メインとサブ)と、スマホ決済アプリを紹介します。

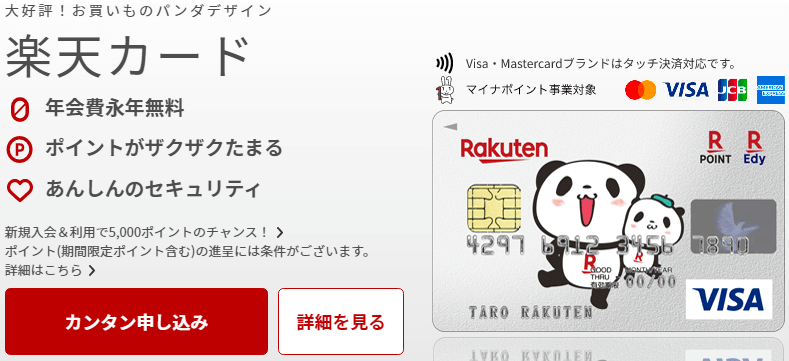

- メインカード:楽天カード

- サブカード:交通系クレジットカード

- 決済アプリ:PayPay

メインのクレジットカードは楽天カード

まず、メインのクレジットカードとしておすすめなのは楽天カードです。

基本の還元率が1.0%。

ノーマルカードの年間費が永年無料。

楽天Edyが付帯していて、電子マネー決済も可能。

貯まりやすく、使いやすい楽天ポイント。

特に楽天Edyは、クレジットカード利用時の暗証番号入力や署名が面倒な場合に重宝します。

楽天カードは単体でも充分に性能の良いクレジットカードで、かつ楽天経済圏のパスポートでもあります。

ちなみに楽天ポイントは、2020年9月時点で累計で2兆ポイントも還元していると報じられました。

楽天株式会社(本社:東京都世田谷区、代表取締役会長兼社長:三木谷 浩史、以下「楽天」)は、提供するポイントプログラム「楽天ポイント」の累計発行ポイント数が2兆ポイント(1ポイント1円相当)を突破したことをお知らせいたします

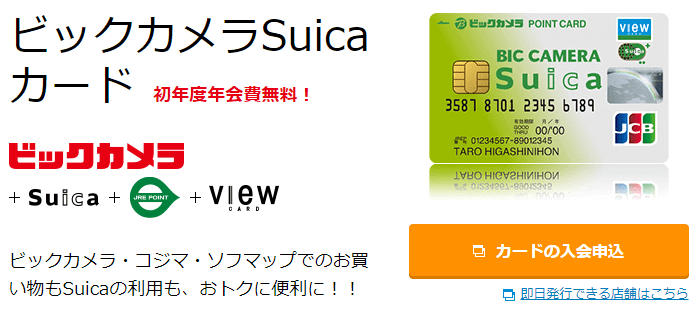

サブのクレジットカードは交通系のクレジットカード

交通系のクレジットカードは、移動が非常に楽になるだけでなく、お得なポイントも魅力です。

特に、関東圏に住んでいるならSuica付帯カード、例えばビックカメラSuicaカードがおすすめです。

クレジットカードとSuicaの一体型

年1回の利用で次年度の年間費が無料

Suicaへのクレジットカードチャージや定期券購入の還元率が1.5%

クレジットカードとSuicaの一体型である最大のメリットは、残高が減ると自動でチャージしてくれるオートチャージ機能です。

残高を気にする必要がないだけではなく、改札で止められることも、チャージする必要も無くなります。

さらに、チャージしたSuicaでビックカメラの買い物をすれば、10%もビックカメラポイントが貯まります。

雑誌で特集される「おすすめクレジットカードランキング」で、上位にランクインすることも多いカードです。

一方、クレジットカードと定期券を一体型にしたい人は、JREカードもおすすめです。

クレジットカードとSuicaと定期券の一体型

切符や定期代に関する支払いは還元率1.5%

年会費が初年度無料

決済アプリはPayPay

おすすめの決済アプリは、「決済可能なお店が多い」という理由からPayPayです。

生活費などメインの決済はクレジットカードで行うため、決済アプリは使えるお店の多さを基準に選ぶと良いでしょう。

決済アプリは、どれだけスマホに入れてもかさばらないため、皆さんが普段使っている決済アプリも悪くはありません。

ですが、「どれが一番お得に決済できるかを悩む時間」は決してタダではないと認識しておきましょう。

ということで、国際ブランドも加味した、リベ大オススメのクレジットカードと決済アプリをまとめると、以下の通りです。

上記の布陣で臨めば、便利で快適かつポイントも貯まりやすく、キャッシュレス決済できないケースはかなり減らせます。

クレジットカードの暗証番号入力や署名が面倒な時は、タッチ形式での決済も可能で、電車やバス、タクシーに乗る時に現金は要りません。

それにも関わらず、ポイントはほぼ最高効率で貯まっていくため、素晴らしいキャッシュレス生活が送れるでしょう。

ちなみに、冒頭で紹介した両学長の財布には、楽天カードも交通系カードも入っていないと気づいた人もいるかも知れません。

実は両学長が今回紹介した組み合わせを使っていない理由は2つあります。

両学長は法人を保有しているため、個人での支払いと使い分ける必要があるのです。

- 個人としてお金を使う時のカード

- 法人としてお金を使う時のカード

両学長は旅行好きなのでマリオットボンヴォイアメックスカードを使用しています。

ただカード特典などが改悪されたことで、万人におすすめできるカードではなくなりました。

両学長の例を見ても分かる通り、使用用途や趣味によって組み合わせの最適解は異なります。

今回紹介した、「楽天カードと交通系クレジットカード」の組み合わせは、多くの人におすすめできる汎用型です。

よほどのマニアでない限り、最適解の一つになるでしょう。

まとめ:快適なキャッシュレス生活で「貯める力」を加速させよう

今回は、財布が要らない理由とリベ大がおすすめするクレジットカードと決済アプリの組み合わせを解説しました。

キャッシュレスが時代のメガトレンドとなっている今、現金のデメリットは無視できません。

ATM使用の手間がかかる

持ち運びが面倒

支払い時に紙幣や小銭を数える手間がある

お釣りの計算や手渡しに時間がかかる

持っている以上の金額を使えない

紛失・盗難に遭ったら戻ってこない

手垢などで衛生的にキレイではない

ポイントなどが一切付かない

緊急時や災害時のための現金は予備で取っておき、基本はクレジットカード・電子マネー・決済アプリを活用しましょう。

クレジットカードは国際ブランドを分けて2枚持ち、利用可能な店舗が多い電子マネーと決済アプリを選ぶのがポイントです。

手帳型スマートフォンケースに、運転免許証などの身分証明書を1つ、イザというときのための現金を持っていれば十分でしょう。

全てキャッシュレス決済にして、マネーフォワード MEのような家計管理アプリでデータを取れば、家計簿もラクチンです。

まだ書店では、大量の家計簿が販売されていますが、今の時代は「キャッシュレス+家計管理アプリ」がスマートです。

持ち物を少なくして頭と家計簿をスッキリすれば、「貯める力」もドンドン伸びていきます。

▼図解:「貯める力」

2010年には「稼ぐ人はなぜ、長財布を使うのか?」という本が流行りました。

しかし、長財布にしたらお金持ちになれるのではなく、本質的な意味で「合理的」だからこそお金持ちになれるのです。

無駄なことにお金を使うのではなく、自分が本当に大切なことに、時間とお金を使えるようになりましょう。

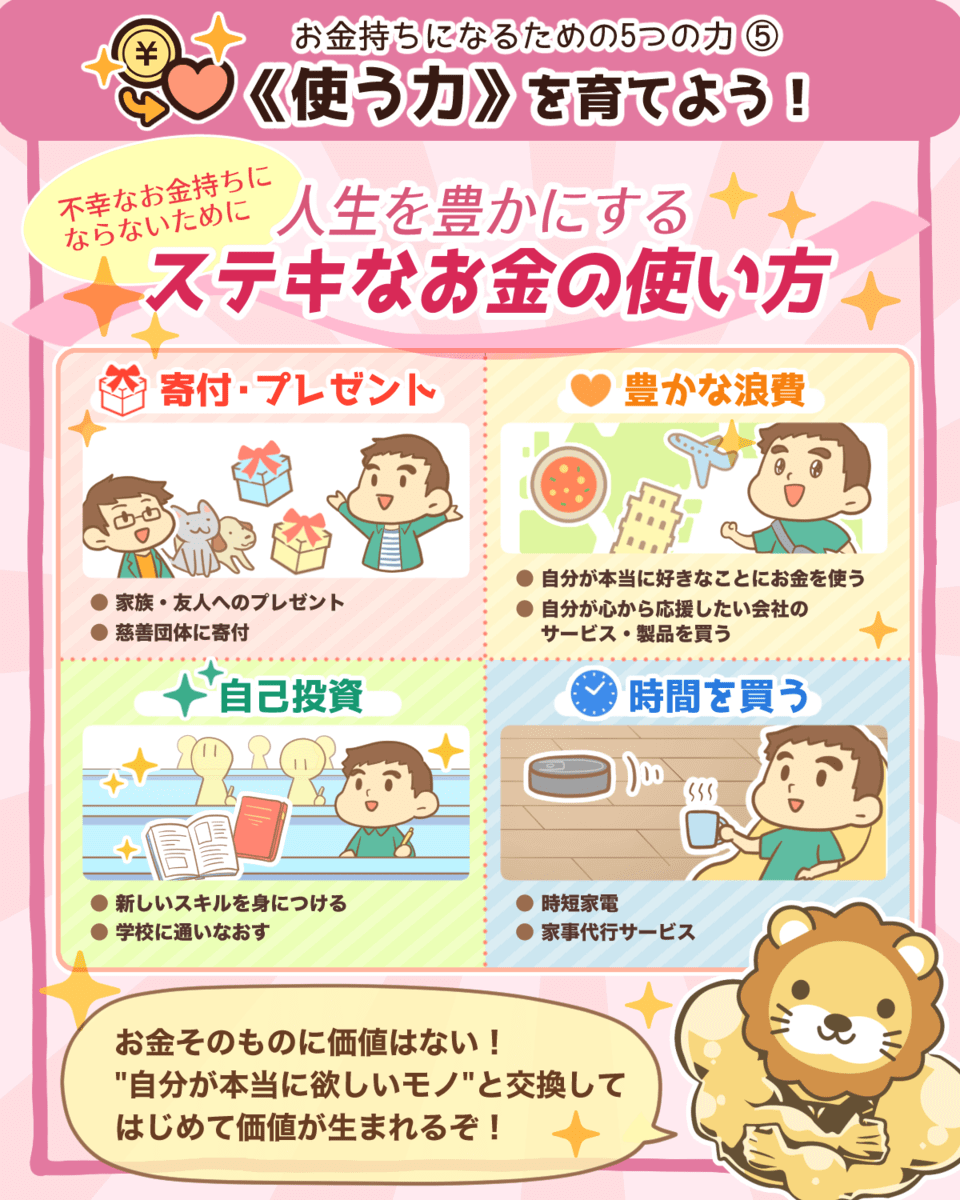

▼図解:「使う力」

ジンクスやスピリチュアルといった意味ではなく、「お金持ちになりやすい決断」をするからこそ、お金持ちになっていくというワケです。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「貯める力を伸ばしたい」という人に読んで欲しい記事がこちら!