こんにちは、こぱんです!

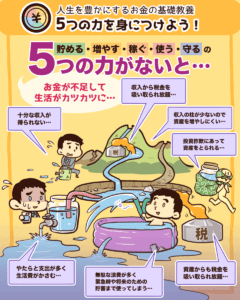

リベ大では、経済的自由を達成するために大切な「お金にまつわる5つの力」について情報発信をしています。

▼図解:お金にまつわる5つの力

リベ大で情報発信を始めてから、表現こそ違えど、以下のような質問が毎日のように届きます。

この質問に対して、リベ大は一貫して同じことを伝え続けています。

- まずは「貯める力」を身につけて

- 次に「稼ぐ力」を高めて

- 最後に「増やす力」を伸ばしていきましょう

▼図解:貯める力、稼ぐ力、増やす力

今回は、この順番で手をつけることが

若いうちに会社を辞めて

自由に生きることにつながるのか

その仕組みを解説しつつ、早期リタイアのための最重要指標を紹介していきます。

このたった1つの指標を高めていけば、着実に早期リタイアに近づいていけます。

いつもより少し難しい内容ですが、もし理解できたなら、金融リテラシーはかなり高いレベルだと思います。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

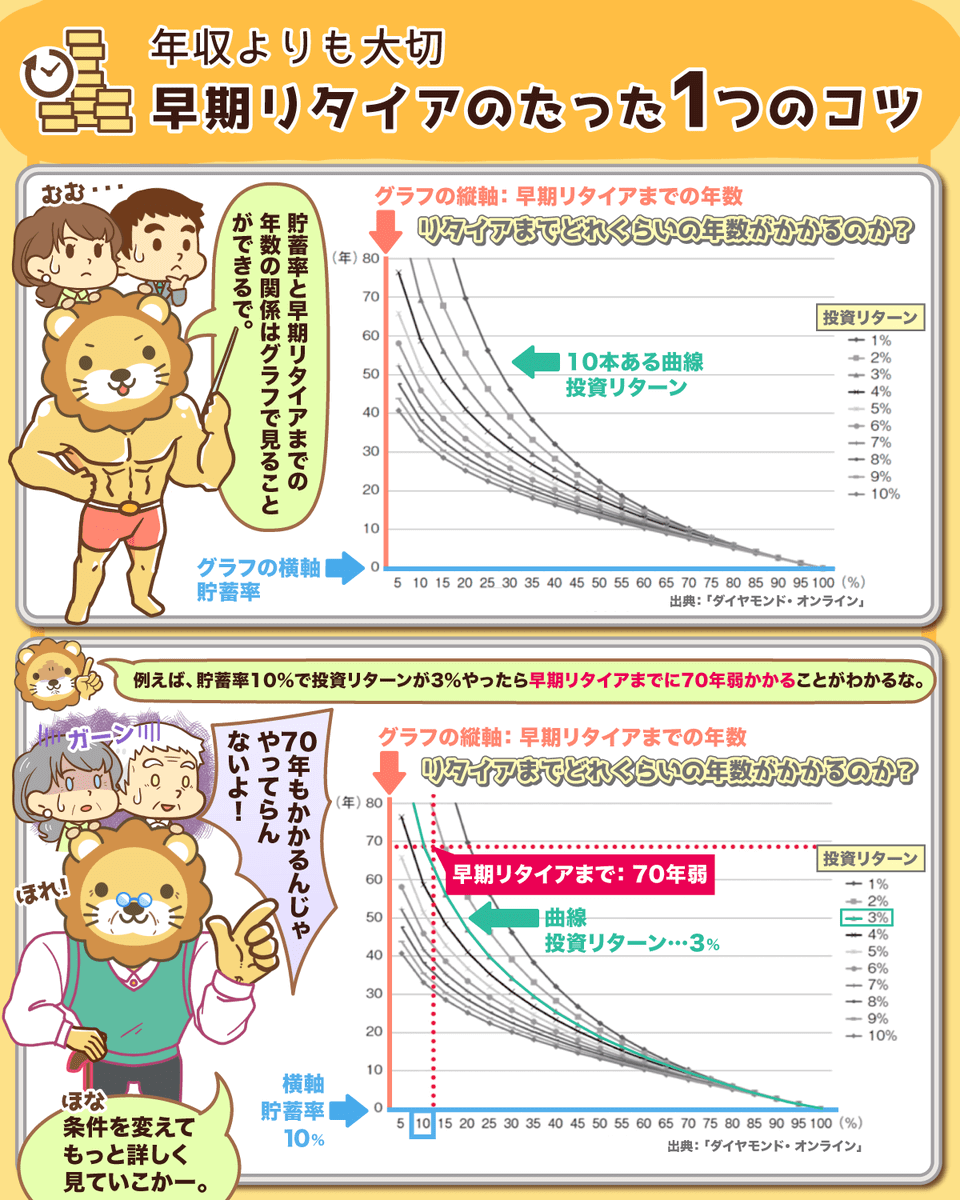

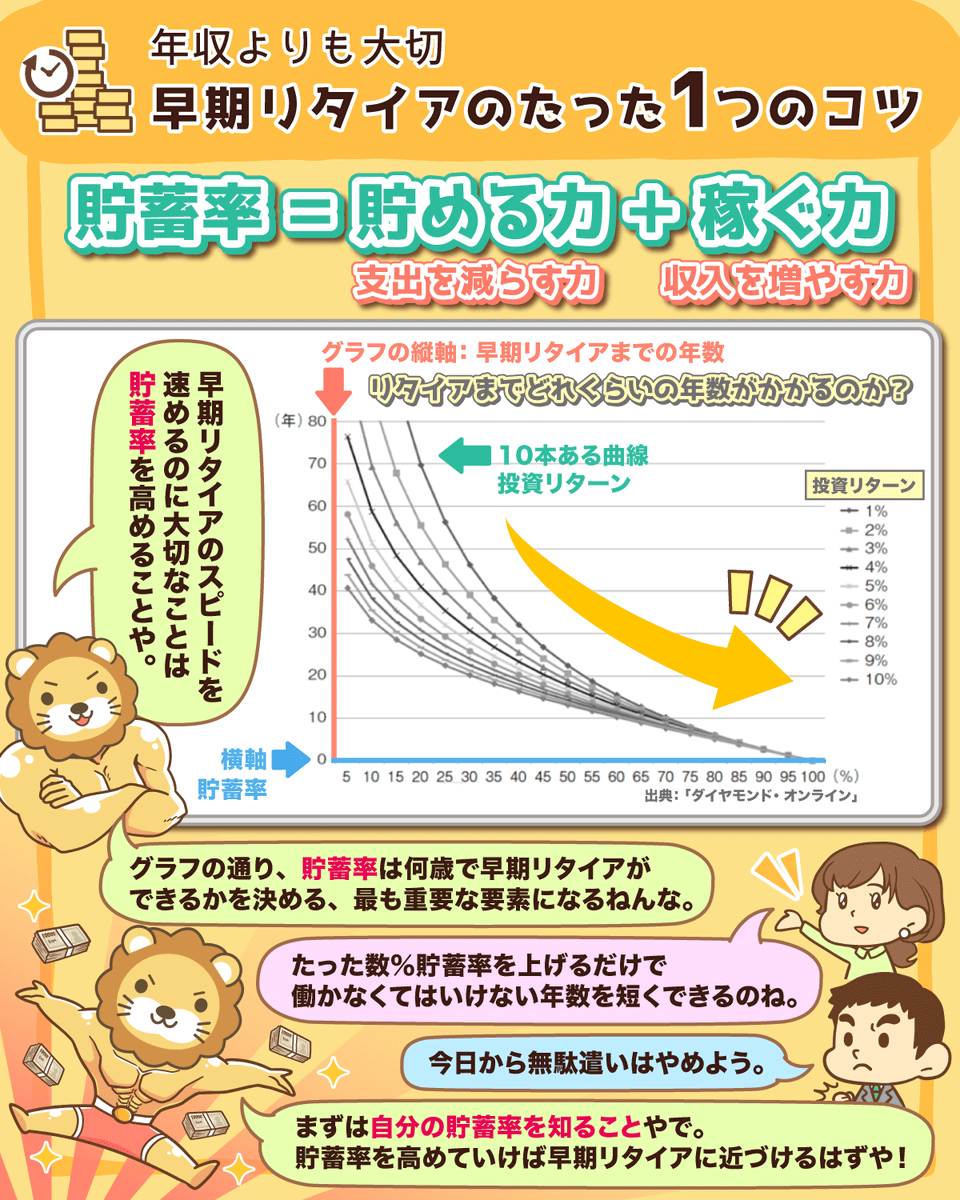

▼図解:早期リタイア たった1つのコツ

目次

解説動画:【知らなきゃ絶対ムリ】早期リタイアするために「年収」よりも大切なたった1つのこと【会社やめたい】

このブログの内容は下記の動画でも解説しています!

早期リタイアのために最も重要な指標

早期リタイアのために最も重要な指標について

「早期リタイアに辿り着くために重要なことを“1つだけ”教えてください。」と言われたら、皆さんはなんと答えるでしょうか?

「明確な目標と計画が重要だと思う」 「正しい金融知識が重要だと思う」人それぞれ考えがあると思いますが、おそらく一番多い回答は「年収」だと思います。

結論を言ってしまうと、早期リタイアのために最も重要な指標は「貯蓄率」です。

アンパンマンの一番重要な部位は、あんこのたくさん詰まった「頭部」ですが、会社を辞めたい人にとって一番重要な指標は「貯蓄率」です。

今回伝えたいのは、ここだけです。

「貯蓄率が一番重要」と伝えた時点で、今回の記事の8割は終わってます(笑)

貯蓄率は、年間貯蓄額÷手取り年収で計算できます。

- 年間貯蓄額:60万円

- 手取り年収:300万円

→ 貯蓄率:60万円 ÷ 300万円 = 20%

もし仮に

- 手取り年収:1,000万円

- 生活費:1,000万円

という状態なら(=貯蓄率0%)リタイアできる日は永遠にきません。

一方、

- 手取り年収:300万円

- 生活費:120万円

と、年間貯蓄額180万円という状態なら、10年働いただけで1,800万円も貯まります。

生活費は120万円なので、1,800万円あれば資産運用しなくても15年は生活できます。

つまり、以下のことが言えます。

年収(=いくら稼いでいるか)よりも

貯蓄率(=どれくらい貯めていけるか)の方が重要

グラフで見えてくる「シンプルな真実」について

この「シンプルな真実」を分かりやすいグラフにまとめてくれた人がいます。

それが、ダイヤモンド社から出版されている「FIRE 最強の早期リタイア術」の著者・クリスティー・シェンさんです。

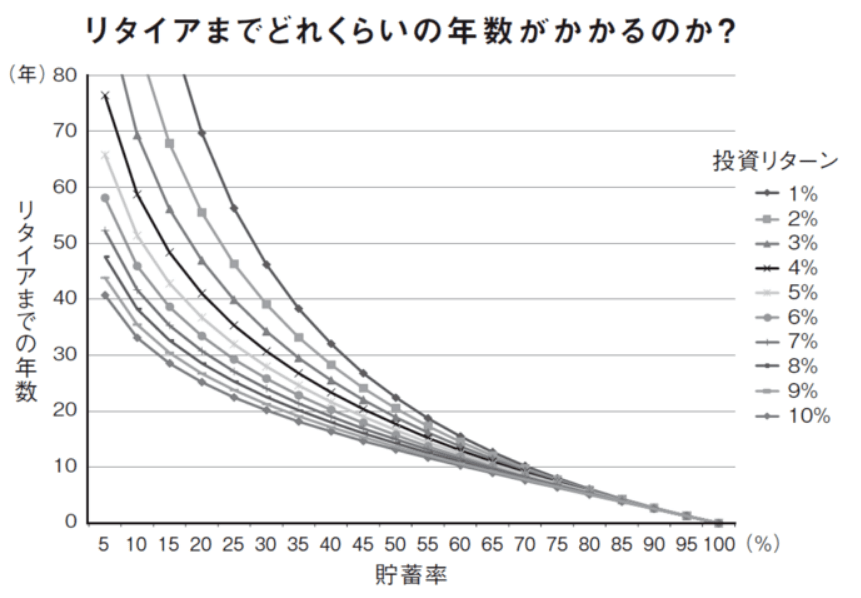

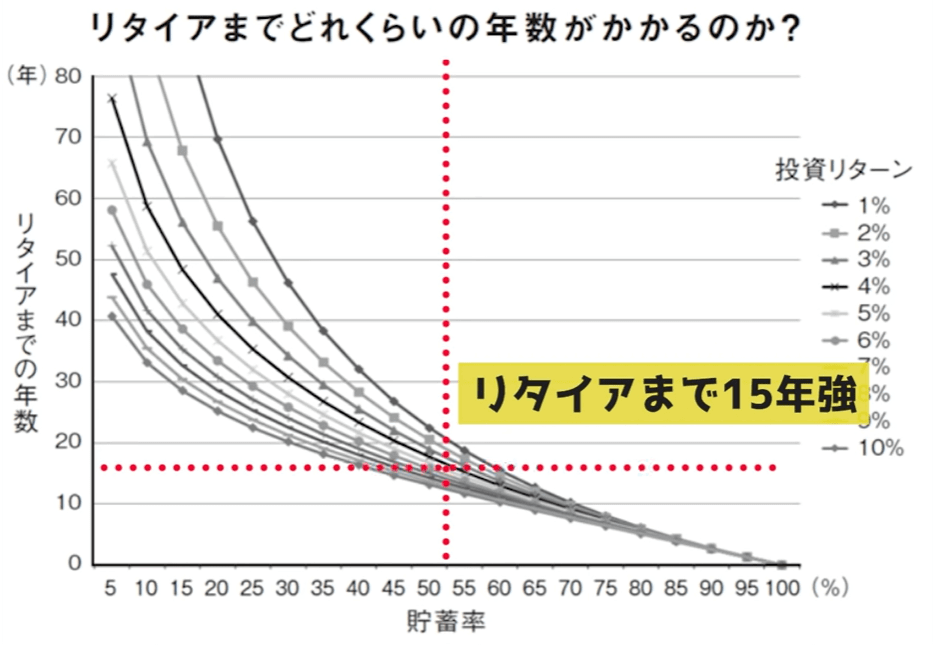

貯蓄率とリタイアまでの年数の関係は、以下のグラフで表されます。

グラフの見方を説明します。

- グラフの横軸:貯蓄率

- 10本ある曲線:投資リターン

- グラフの縦軸:リタイアまでの年数

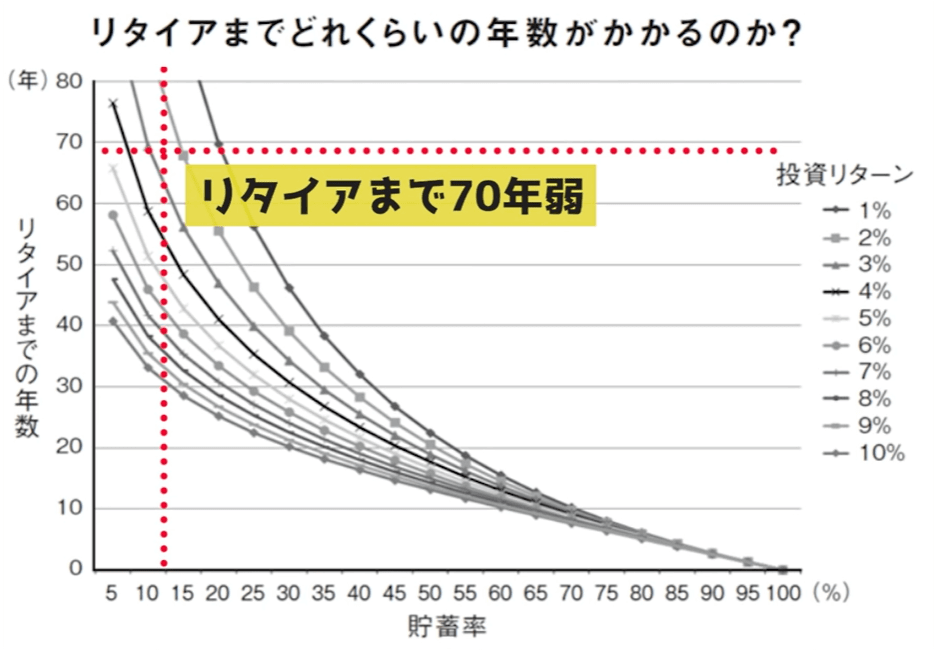

たとえば以下の条件なら、リタイアまでの年数は70年弱かかるということが読み取れます。

- 横軸:貯蓄率…10%

- 曲線:投資リターン…3%

大胆に、貯蓄率を10%から50%にシフトさせてみます。

収入の50%を貯蓄に回すという、かなり尖った家計です。

このグラフを、もう一度ご覧ください。

- 横軸:貯蓄率…50%

- 曲線:投資リターン…3%

この場合は、リタイアまでの年数は20年弱となります。

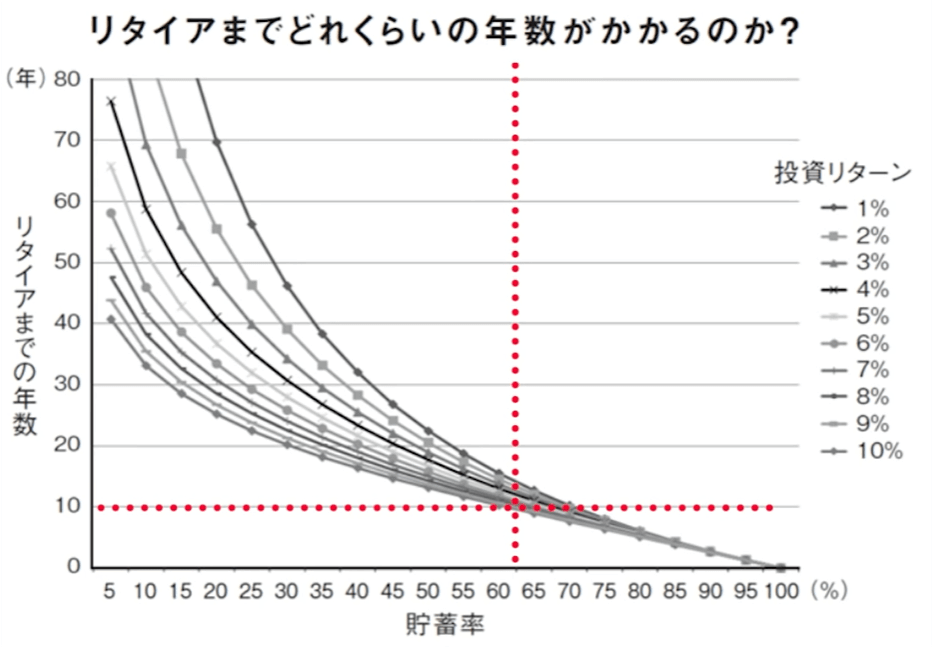

さらに、貯蓄率を50%から70%にアップさせてみると、リタイアまでの年数は7~10年ほどにまで短縮できます。

日本でFIRE(=超アーリーリタイア)の先駆者になっている人たちは、まさに貯蓄率70%~80%の人たちなので、このグラフが当てはまっていることが分かります。

このグラフを見て、ひとつ気づいて欲しいことがあります。

貯蓄率をアップさせればさせるほど

投資リターンの影響は小さくなる

貯蓄率をアップさせるほど投資リターンの影響が小さくなる理由は、実にシンプルで「複利が効く期間」が短くなるからです。

ライオンとカメのレースを想像してください。

100m先のゴールテープを切る頃には、ライオンとカメの差はかなり開いているでしょう。

ですが開始1秒の時点では、まだそれほどの差はつきません。

それと同じで、スピードの差(=運用利回りの差)が効いてくるのは、20年~30年と時間が経ってからというワケです。

と思っていても、貯蓄率を60%にしている限りは、10年内のリタイアは達成できないのです。

投資リターンを1%にしようが10%にしようが、どんな利回りでも10~15年ほどかかってしまいます。

これが、リベ大が「貯める力」を最優先にする理由です。

- まずは「貯める力」を身につけて

- 次に「稼ぐ力」を高めて

- 最後に「増やす力」を伸ばしていきましょう

ギュっと家計を絞って収入をアップさせることで、家計の貯蓄率は大幅に上昇します。

早期リタイアのスピードを速めるのに大切なのは「投資リターン」よりも「貯蓄率」です。

結局、「貯める力」と「稼ぐ力」を高めようというのは、「貯蓄率」を高めようと言っているのと同じなのです。

さきほどのグラフの通り、「貯蓄率」こそが何歳でリタイアできるか(=何歳で経済的自由になれるか)を決める最も重要な要素です。

貯蓄率の高い家計簿さえできてしまえば、年間の投資リターンを1~5%で調整するのは決して難しくありません。

リスク許容度の高い人は、高い利回りを目指せば良いし、

リスク許容度の低い人は、低い利回りで保守的に運用すれば良いのです。

貯蓄率を高めていけば、いずれ必ずゴールできます。

今の日本は「定年消滅時代」と言われ始めています。

リタイアの準備をしてこなかった人は、65歳になっても70歳になってもリタイアできません。

一方で、「貯蓄率こそが重要だ」ということをしっかり理解できている金融リテラシーの高い人は、遅かれ早かれ経済的自由に到達することができます。

貯蓄率を10%から15%に「たった5%」引き上げるだけで、「働かなくてはいけない年数」を5年も短縮できます。

自分に合った目標設定をしよう

さて、少し「現実的」な話もします。

- 横軸:貯蓄率…50%

- 曲線:投資リターン…5%

このように設定すると、リタイアまでの年数は15年強になります。

かなりきついと思いませんか?

家族3人の生活費を月30万円とすると、年間の生活費は360万円です。

そして貯蓄率を50%とすると、手取り年収は720万円になります。

手取りで720万円稼ごうとすると、会社員の場合、額面年収では1,000万円は必要なのです。

- 30代で年収1,000万円稼げる仕事は少ない(上位数%程?)

- しかも生活費は、ほとんど贅沢せず年間360万円

- こんなレアな状況なのに、リタイアまでに15年もかかる

これが、FIREが

高年収エリート

仙人みたいな生活をする変わり者

子供がいない共働き家庭

でないと難しいと言われる理由です。

しかし、この「絶望」や「諦め」に対するリベ大の答えもあります。

それは、サイドFIREを目標とすることです。

完全にリタイアして、生活の全てを資産からの収入でまかなおうとすると、リタイアするまでに膨大な資産額・年数が必要になります。

しかし、もし「個人で稼ぐ力」を身に付けることができたら、リタイアに必要な資産額は半分から2/3程度に下がります。

つまり、会社員として「雇われて稼ぐ力」ではなく、

会社に雇われず「個人で稼ぐ力」を身に付けて、

好きで、ストレスのない仕事で、月10万円稼ぐ

ことができるのなら、サイドFIRE達成が見えてくるのです。

両学長の周りでサイドFIREした人たちは、結局好きな仕事で稼げているので、

「7,000万~8,000万円の資産を貯める必要はなかった」

と言っているようです。

生活費とトントンになるぐらいは、割とすぐに稼げてしまうということですね。

両学長としては、一握りの人しか到達できないFIREを目指すより

多くの人が再現性高く到達できる小金持ち

サイドFIRE

を目指す方が、おすすめだそうです。

さらに小金持ちを目指す過程・サイドFIREを目指す過程で、「稼ぐ力」が身に付いて

- 言葉通り、億万長者になってしまう

- いつでもリタイアできる状態になってしまう

というのは、よくある話です。

まとめ:貯蓄率をアップさせれば経済的自由に近づく

「経済的自由を獲得したいけど、どこから手をつけて良いかわからない」

という「よくある質問」に対して、「貯蓄率」という観点から解説しました。

今までも経済的自由を達成したいのなら、以下の順序で取り組むのが大切、と説明してきました。

- まずは「貯める力」を身につけて

- 次に「稼ぐ力」を高めて

- 最後に「増やす力」を伸ばしていきましょう

その最も重要な理由は、リタイアまでの年数を決める最重要の要素が「貯蓄率」だからです。

「貯める力」と「稼ぐ力」を高めるのは、「貯蓄率」を高めることと同じです。

- 貯蓄率20%:リタイアまでに約36年

- 貯蓄率30%:リタイアまでに約28年

- 貯蓄率50%:リタイアまでに約15年

- 貯蓄率70%:リタイアまでに約8年

貯蓄率を高めれば高めるほど、「自由になれる時期」が早くなります。

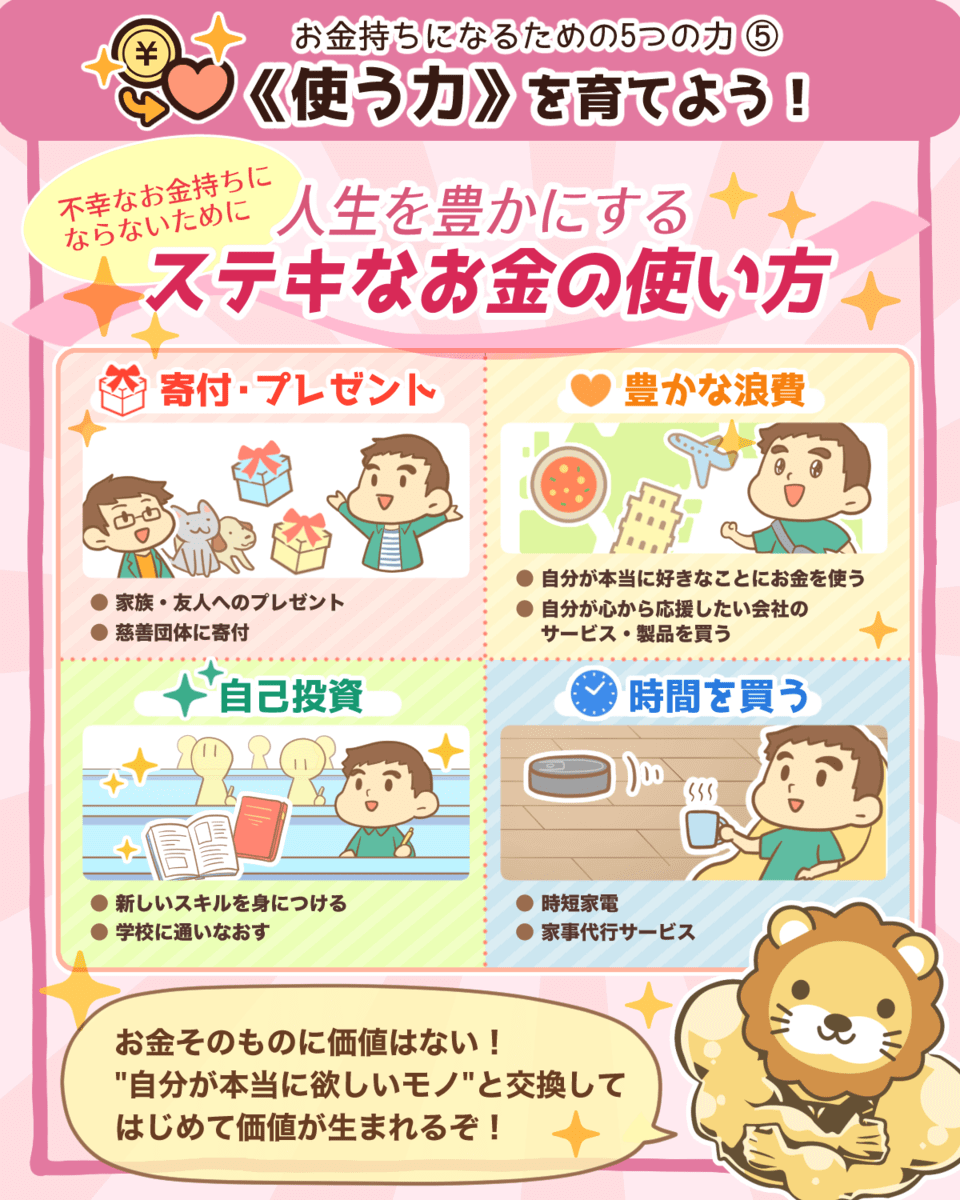

ちなみに、貯蓄率を重視しすぎて「使う」のバランスが崩れると、それはそれで不幸な人生になってしまいます。

だから「使う」についても、色々コンテンツを作って解説しているわけです。

▼図解:使う力

冗談抜きで、リベ大は日本で一番「体系的」で「実践的」な金融教育をやっているつもりです。

実は一時期、両学長が運営しているオンライン・サロン「リベシティ」の中で、「貯蓄率レース」を企画していた時期がありました。

なかなか手が回らず実施できませんでしたが、いつかまた企画するかもしれません。

リベシティの中には、貯蓄率をアップさせる具体的なノウハウをもった講師・先輩たちがたくさんいます。

貯蓄率5%ぐらいから貯蓄率20%までアップさせた人

貯蓄率90%の猛者(さすがに、年収数千万はあります)

貯蓄率0%~90%まで、とにかく色々な人がいるのがリベシティです。

貯蓄率を5%アップさせるだけで、リタイアできる年数が5年短くなるので、本当に重要な指標です。

「1日でもはやく、会社や嫌な仕事に縛られない人生にしたい!」という人は

- 優秀な講師・先輩たち

- 同じ悩みを持つ仲間たち

と一緒に学んで、貯蓄率をアップさせていきましょう。

もちろん、投資リターンをアップさせるための相談などもOKです。

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼セミリタイアに興味がある!という人に読んでほしい記事がこちら!