こんにちは、こぱんです!

リベ大では、自分のスキルと考える力で、どんな時代・状況でも十分な収入を得る力、「稼ぐ力」に関する情報発信もしています。

▼図解:稼ぐ力

リベ大で学び「稼ぐ力」を育てる人のなかには、転職によって給与所得を増やす人、副業を始めて事業所得を増やす人がいます。

ただ、給与所得を増やすそうと取り組んでいると、「毎年給料が増えているのに、生活がそれほどラクにならない」と感じる人もいます。

なぜなら、一般的に年収が増えると、仕事の責任だけではなく、税金の負担もドンドン増えるからです。

一生懸命働いているのに、プライベートの時間は減り、使えるお金も思ったより増えないかもしれません。

そのため、「プライベートを充実させたい」という人は、コスパの良い「最適な年収」で、心地よく暮らした方が良いのかもしれません。

そこで今回は、最適な年収に関して、以下の2つについて解説します。

- 年収が高いと不利になる7つの理由

- 3つの最適年収パターン

仕事とプライベートのバランスを取りながら、コスパ良く暮らしたい人だけではなく、とにかく高年収を狙って早くお金持ちになりたい人にも役立つ内容です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:年収が高すぎると不利 理由7選

目次

解説動画:【高すぎると不利】もっともコスパの良い年収は?「最適年収」3パターンについて解説(アニメ動画)

このブログの内容は下記の動画でも解説しています!

年収が高いと不利になる7つの理由

はじめに、高年収サラリーマンが不利になる理由は以下の7つです。

- ① 所得税率が上がるから

- ② 給与所得控除のコスパが悪くなるから

- ③ 配偶者控除がなくなるから

- ④ 児童手当がなくなるから

- ⑤ 基礎控除がなくなるから

- ⑥ 住宅ローン控除が使えなくなるから

- ⑦ 公的支援が薄くなるから

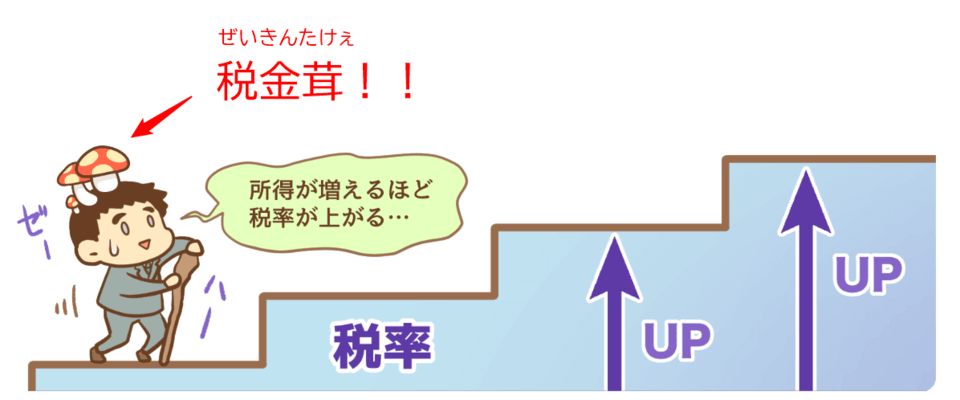

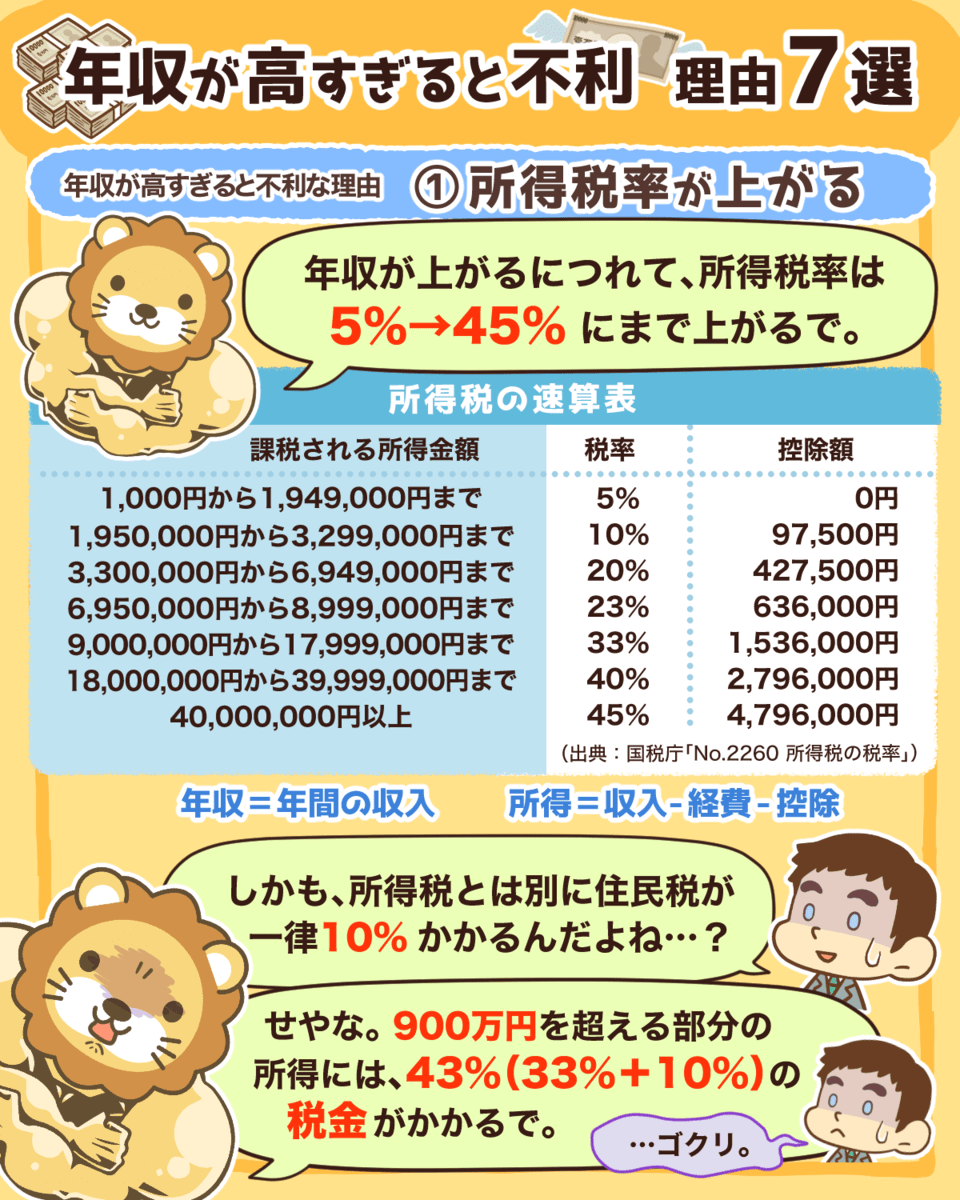

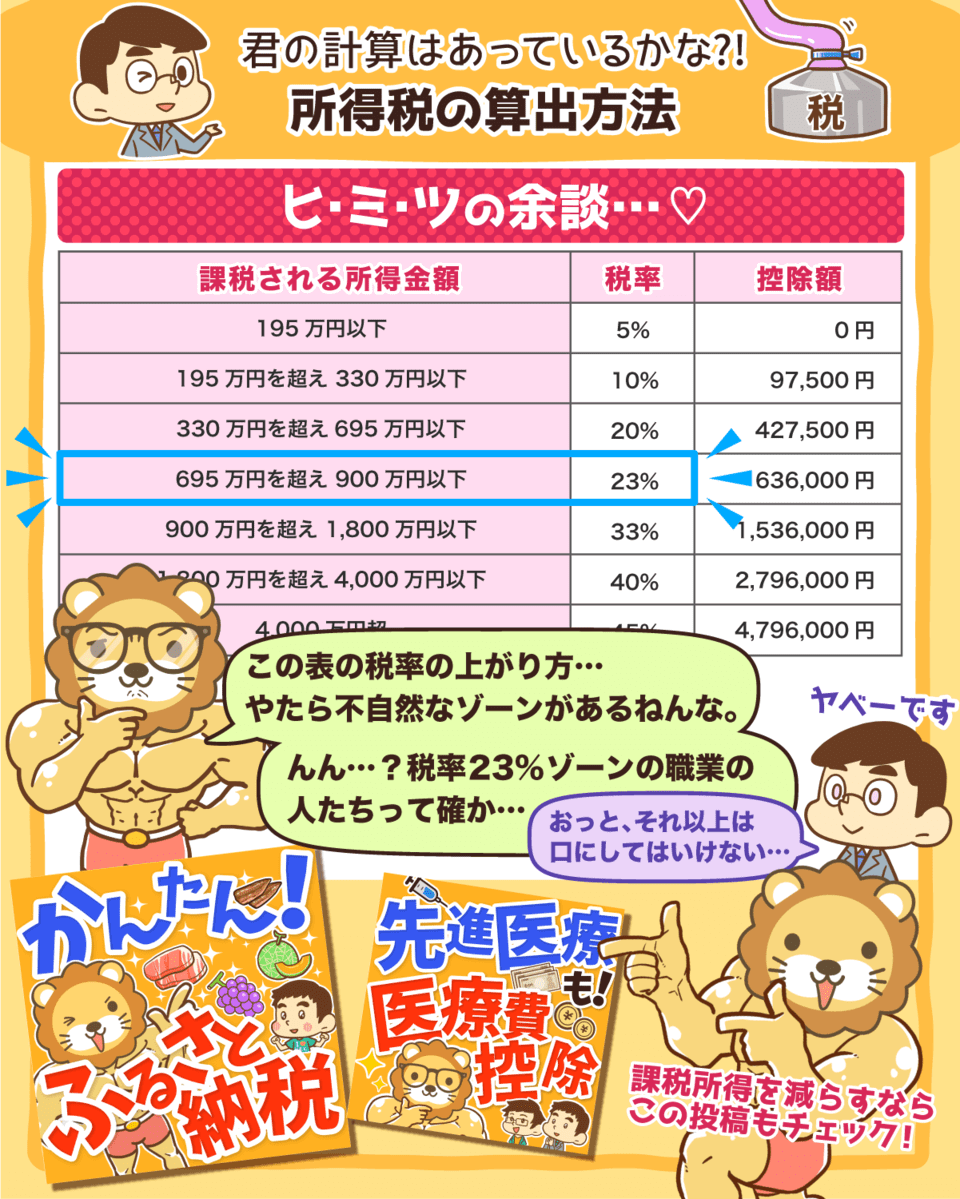

年収が高いと不利になる理由①:所得税率が上がるから

年収と所得の違い

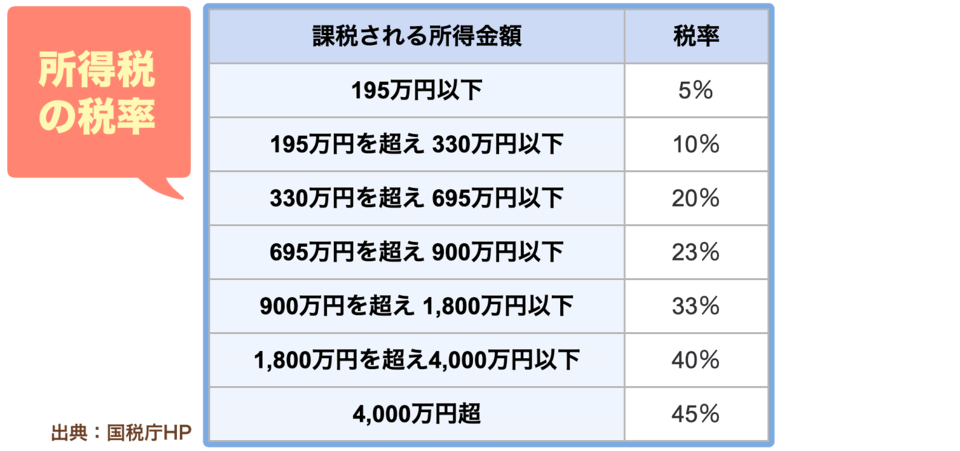

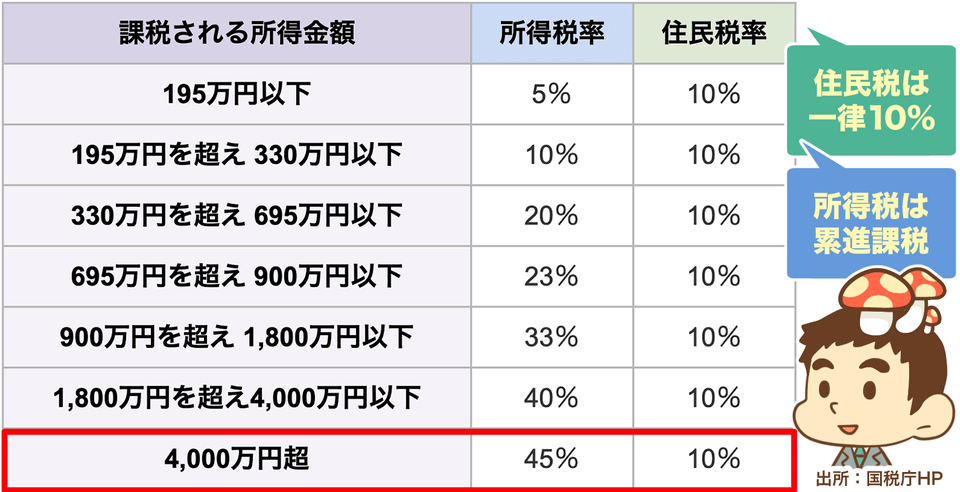

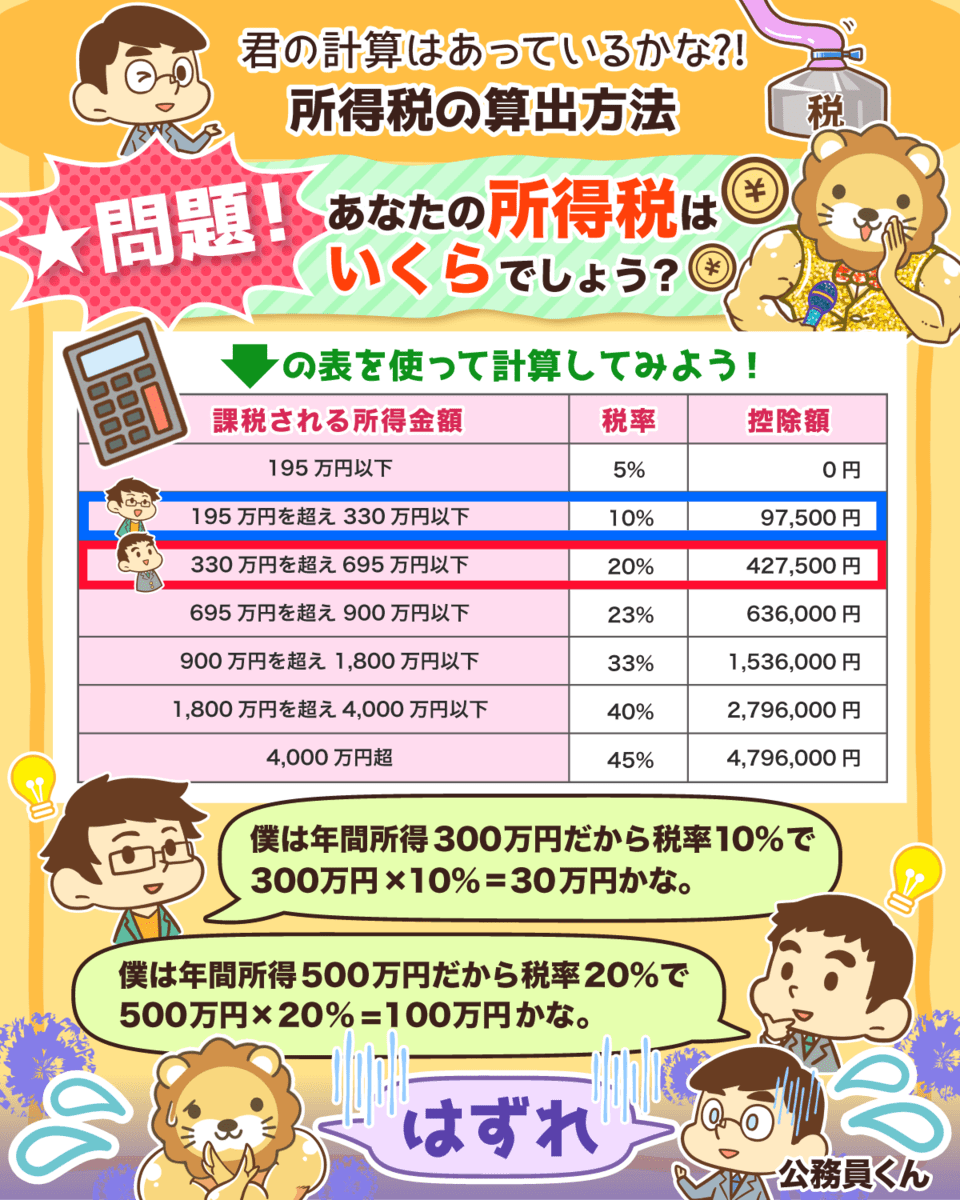

下の表にある通り、所得税率は年収が上がるにつれて、5%から45%にまで上昇します。

年収とは、自分が受け取った報酬の総額(=年間の収入)です。

例えば会社員の場合だと、以下のように計算します。

- 給料:月30万円(年間360万円)

- 賞与:夏30万円、冬30万円(年間60万円)

→ 年収:420万円(360万円 + 60万円)

一方、所得とは税金を計算するための「概念」です。

これを聞くと、以下のように思う人もいるかもしれません。

しかし、年収×税率では税金を適切に計算することができません。

なぜなら、人によって経費の内容や生活環境が違い、様々なケースを考慮して税金を計算する必要があるためです。

→ 多額の税金がかからないように経費を認める 収入の少ない配偶者を養っている人

→ 税金を少なくする

上記のように、人それぞれの事情を考慮して、税金を少なくすることを「控除」と呼びます。

控除には様々なものがあり、例を挙げると以下の通りです。

- 配偶者控除:収入の少ない配偶者がいる

- 扶養控除:収入の少ない扶養家族がいる

- 医療費控除:一定額を超えた医療費を支払っている

- 生命保険料控除:生命保険料などを支払っている

つまり、所得は年収(=年間の収入)から経費と控除を引いて求められるのです。

年収・所得・経費・控除の関係をまとめると以下のようになります。

年収 = 年間の収入

所得 = 年収 − 経費 − 控除

所得に対する税負担

さて、所得について理解できたところで、次は実際の税負担について見ていきましょう。

所得税も住民税も、先程計算した所得に税率に税率を掛けることで計算することができます。

ただ、年収が増えるペースと、経費・控除が増えるペースは一緒ではありません。

特にサラリーマンの場合、利用できる経費や控除に限りがあるため、年収が高くなると所得はドンドン増えていき、税率も高くなります。

課税所得と所得税率・住民税率をまとめた表を見てみてください。

もし、所得が900万円を超えると、所得税率(33%)+住民税(10%)の合計43%も税金がかかることになります。

この他にも、社会保険料も負担する必要があるため、頑張って稼いでも収入の半分ほどしか自分の手元に残りません。

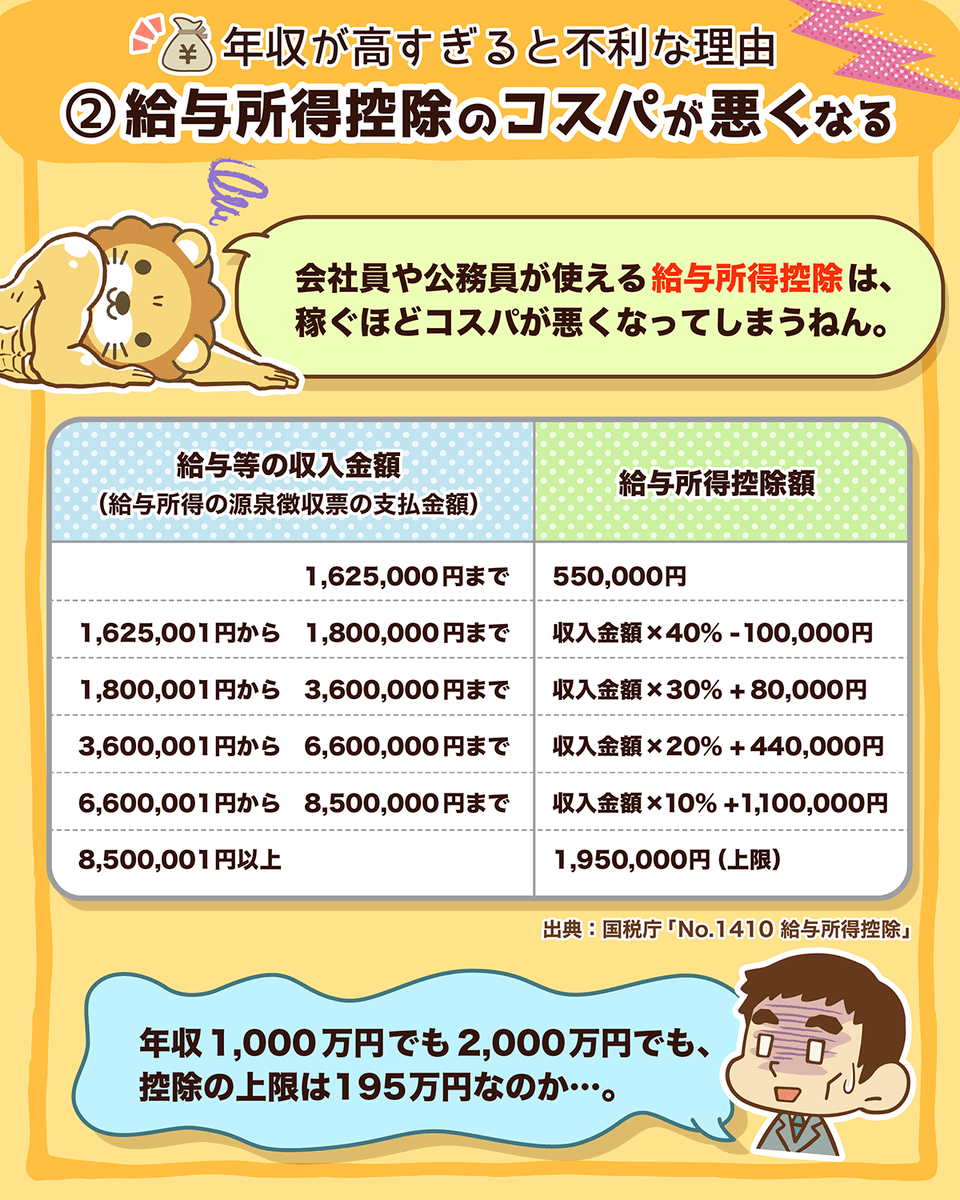

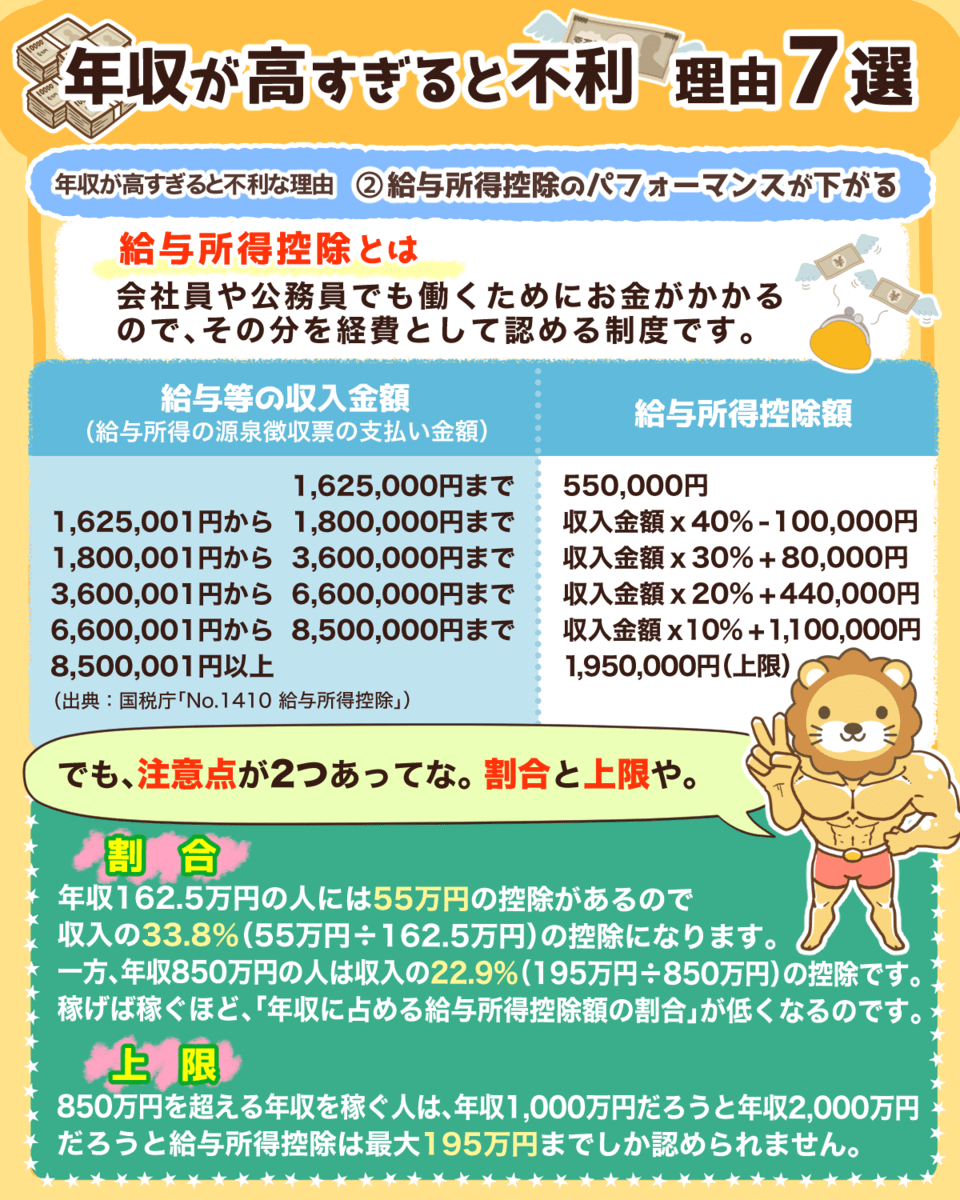

年収が高いと不利になる理由②:給与所得控除のコスパが悪くなるから

フリーランスや経営者に認められている経費のように、会社員や公務員にも必要経費に類する給与所得控除があります。

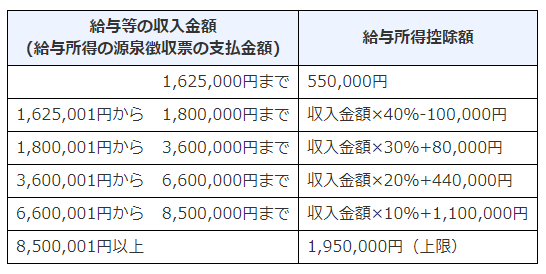

給与所得控除は、「会社員や公務員でも、働くために色々とお金がかかることを想定し、年収の水準に合わせて経費を認める」制度です。

年収が162万5千円までなら控除額は55万円です。

また、年収が850万円以上なら195万円の控除が認められています。

そのため、皆さんの中には以下のように感じている人もいるのではないでしょうか?

- 稼ぐほど「年収に占める給与所得控除額の割合」が低くなる

- 給与所得控除は最大195万円までしか認められない

給与所得控除の注意点①:稼ぐほど「年収に占める給与所得控除額の割合」が低くなる

仮に、年収が162万5千円のAさんと、年収が850万円のBさんを考えてみましょう。

彼らの「年収に占める給与所得控除額の割合」は以下の通りです。

- 年収:162万5千円

- 控除:55万円

- 年収に占める給与所得控除額の割合:33.8%(55万円 ÷ 162万5千円)

- 年収:850万円

- 控除:195万円

- 年収に占める給与所得控除額の割合:22.9%(195万円 ÷ 850万円)

実は給与の伸びよりも、給与所得控除の伸びの方が小さいのです。

結果として、稼げば稼ぐほど「年収に占める給与所得控除額の割合」は低くなってしまうのです。

給与所得控除の注意点②:給与所得控除は最大195万円までしか認められない

もう一つ注意すべきなのは、給与所得控除には上限値が定められていることです。

年収850万円を超える人に対しては、給与所得控除が最大195万円までしか認められません。

そのため稼げば稼ぐほど、給与所得控除のコストパフォーマンスが悪くなっていきます。

- 年収850万円

- 年収1,000万円

- 年収1,500万円

- 年収2,000万円

→ 給与所得控除は一律で195万円

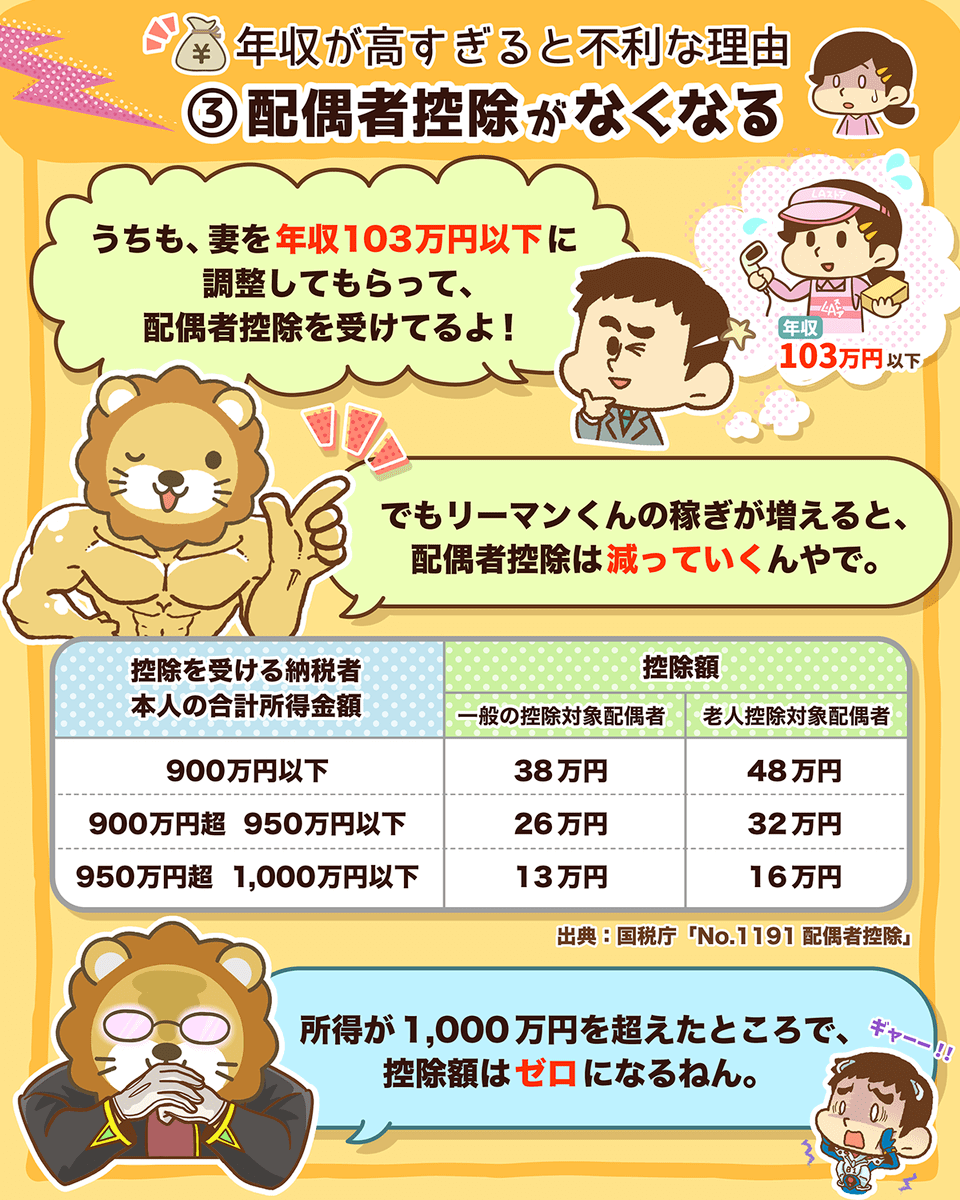

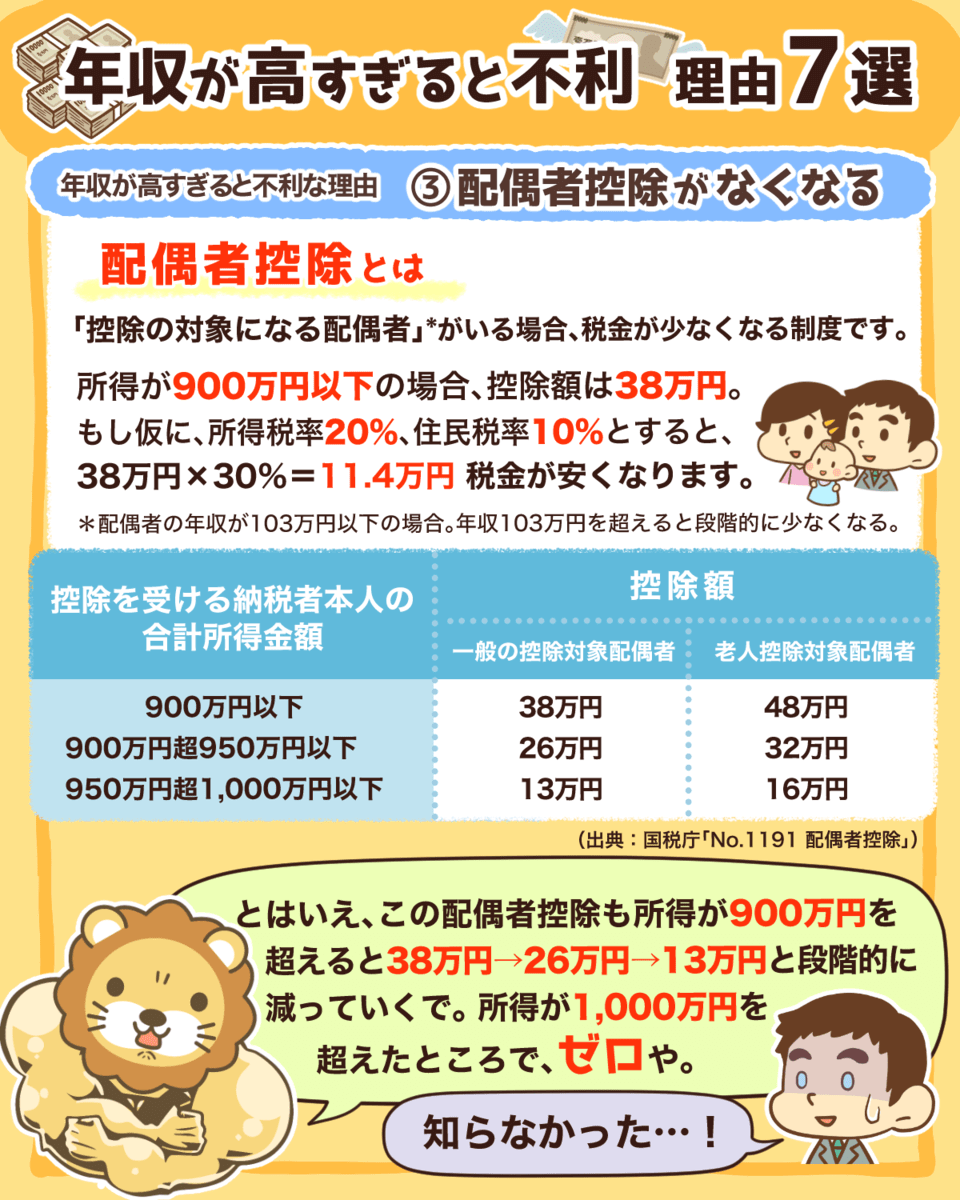

年収が高いと不利になる理由③:配偶者控除がなくなるから

配偶者控除とは、配偶者を養っているなら税金が少なくなる制度です。

所得が900万円以下の場合、控除額は38万円です。

もし、皆さんの税率が所得税率20%、住民税率10%だとすると、11万4千円(控除額:38万円×税率:30%)ほど税金が安くなります。

配偶者控除は所得が900万円を超えると、26万円、13万円と段階的に減っていきます。

そして、1,000万円を超えると最終的に0円、つまり控除を受けることができません。

リベ大両学長の友人は、リスクをとって、会社を辞めて独立し稼げるようになったのに、配偶者控除がなくなりショックを受けていたそうです。

ノーリスクで稼げるのは、国だけということでしょうか。

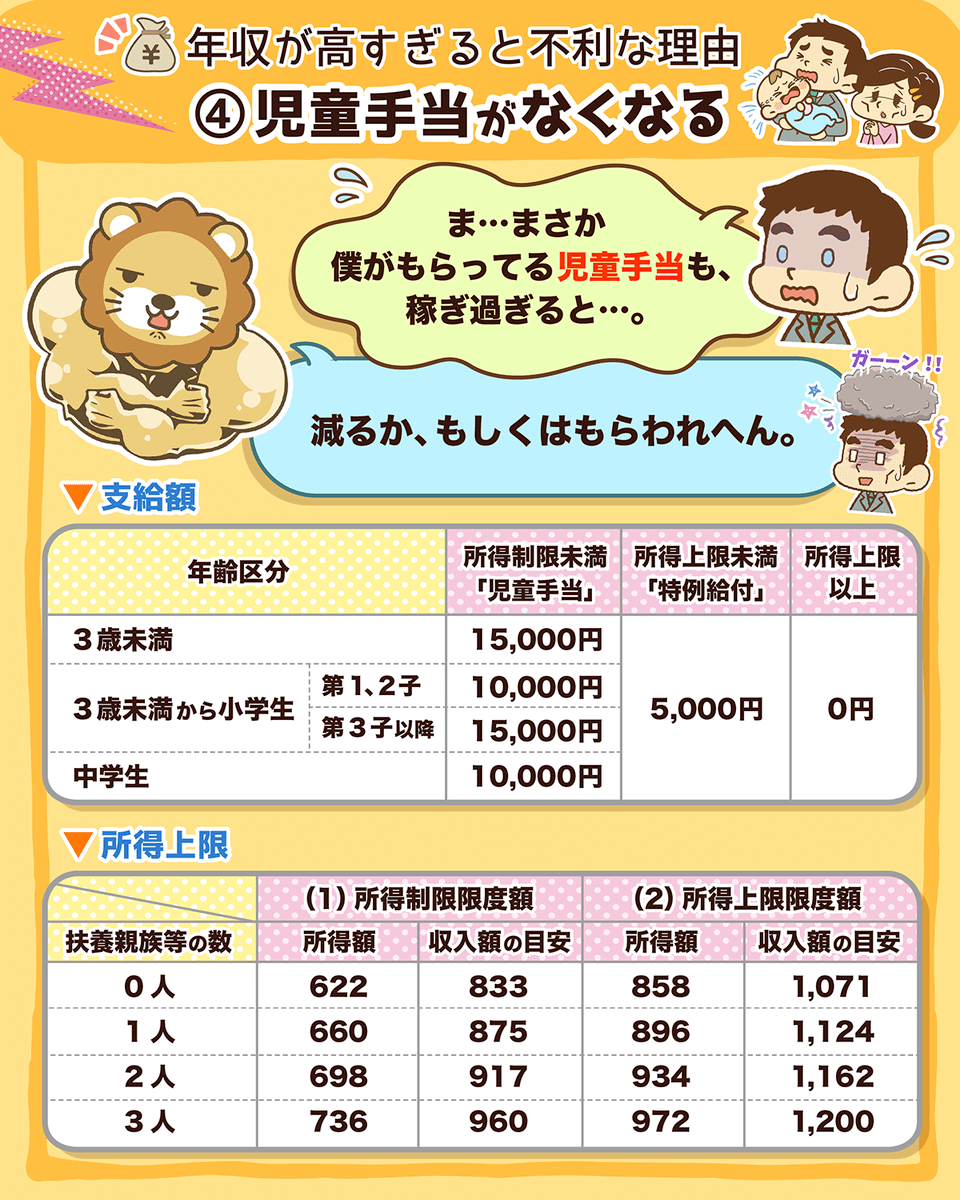

年収が高いと不利になる理由④:児童手当がなくなるから

児童手当とは、中学校卒業までの子どもを養育している人を対象に手当を支給する制度です。

支給額は年齢に応じて月1.5万円〜1万円と変わりますが、15年間の総額は約200万円になります。

しかし、2022年10月より世帯主の年収が1,200万円以上の場合は児童手当の支給がなくなる予定です。

法案は既に閣議決定され、ニュースでも大きく取り上げられました。

政府は2日の閣議で、一部の高所得世帯の児童手当を廃止する児童手当関連法改正案を決定した。2022年10月支給分から対象を絞り、世帯主の年収が1200万円以上の場合は支給をやめる。今国会に提出し、成立を目指す。

なお、年収960万円から1,200万円の人には、引き続き月5,000円を支給する予定です。

一生懸命頑張って年収1,000万円以上となっても、高い税率や手当の減少を考えると、それほど手取りが増えることはないでしょう。

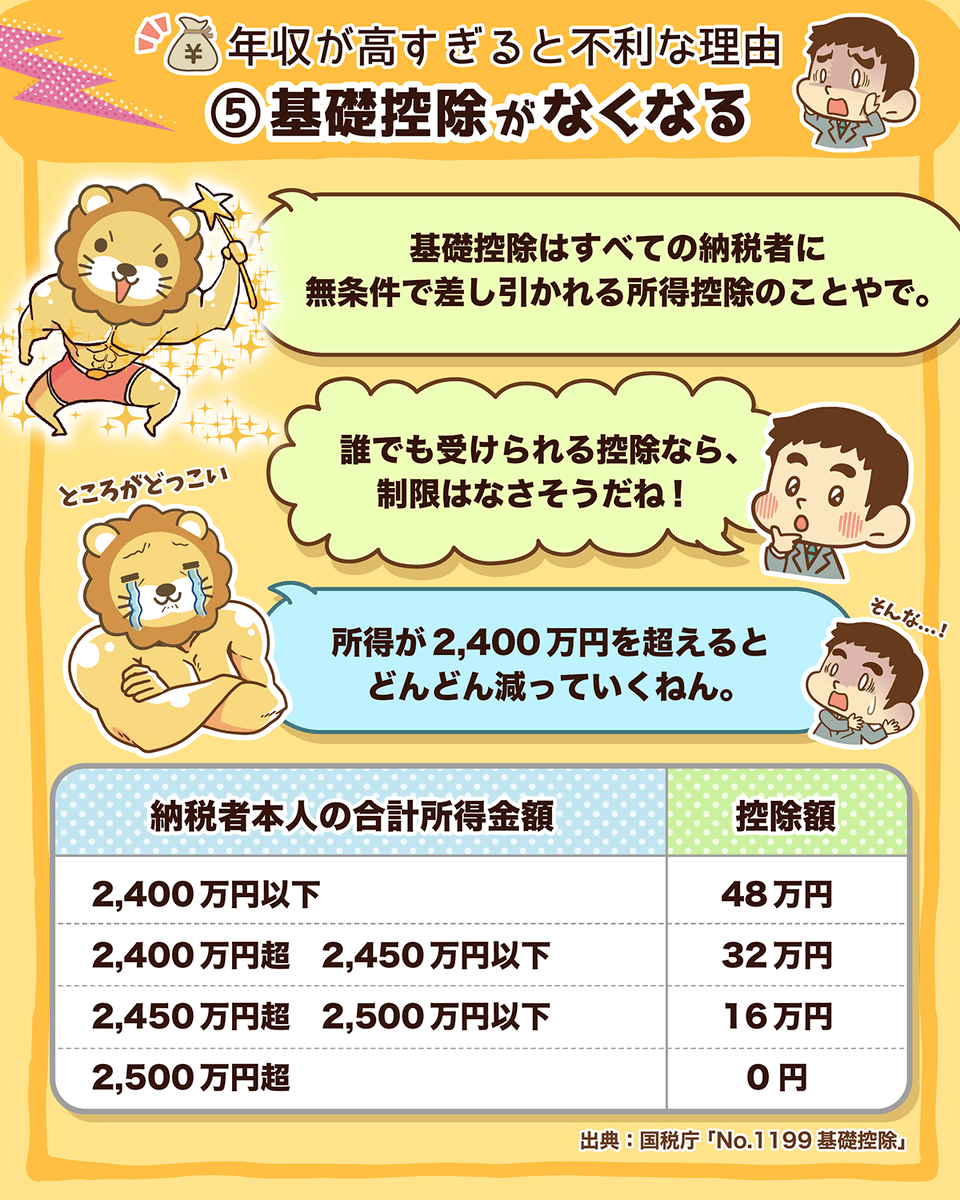

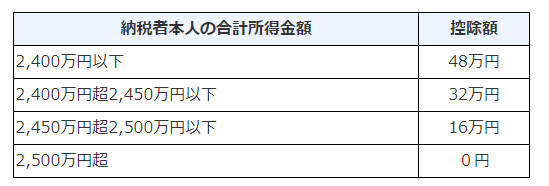

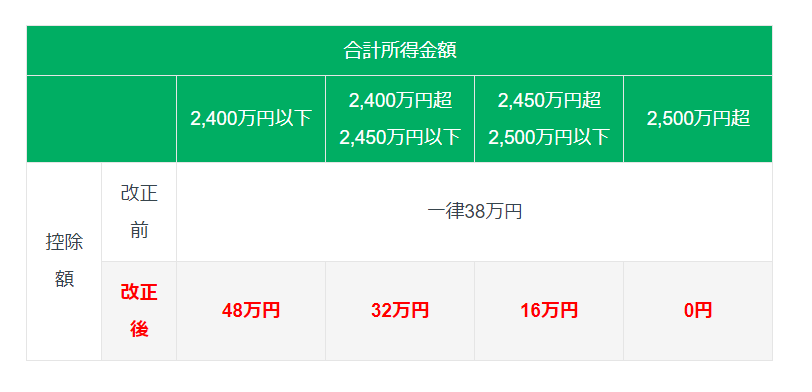

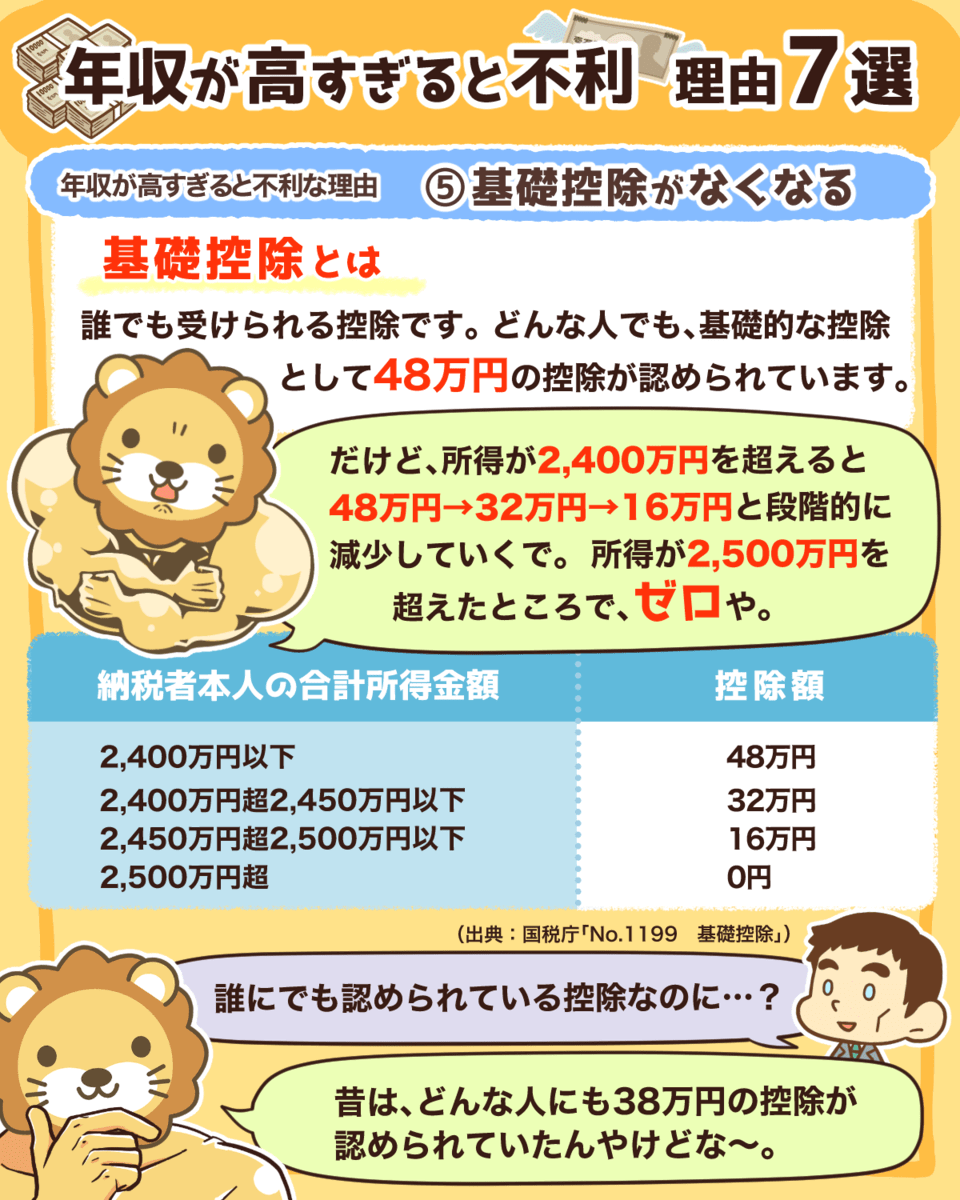

年収が高いと不利になる理由⑤:基礎控除がなくなるから

基礎控除とは誰でも受けられる控除で、税法上の基本的人権のようなものです。

控除額は48万円ですが、所得が2,400万円を超えると32万円、16万円と段階的に減少していき、所得が2,500万円を超えると0円になります。

そもそも、2020年の法改正前までは、誰もが一律38万円の基礎控除を認められていました。

ただ、日本の財政が厳しくなり、増税の必要性が高まり、高所得者の控除が認められなくなったのです。

基礎という名称が付いているにも関わらず、所得が多いことを理由に控除が認められないというのは、なかなか酷な話です。

ちなみに、所得2,500万円を超えているということは、年収ベースでは軽く3,000万円を超えています。

高年収サラリーマンの中でも、エリートと呼ばれる人たちですから、皆さんの中には以下のように感じる人もいるでしょう。

しかし、どんな人にとっても1万円は1万円です。

年収300万円の時の1万円と、年収1,000万円の時の1万円に価値が違うと感じるなら、「感応度逓減性(かんのうどていげんせい)」が原因でしょう。

感応度低減性とは脳の錯覚の一種で、「5,000万円の住宅購入の時、50万円のオプション設備が安く感じてしまう」ことです。

「お金持ちにとっての1万円は、自分にとっての100円みたいなもの」と考えている人は要注意です。

感応度逓減性のワナにはまらないで、どんな時でも1万円は1万円と認識してお金を大切にできる人が、お金持ちになれるのです。

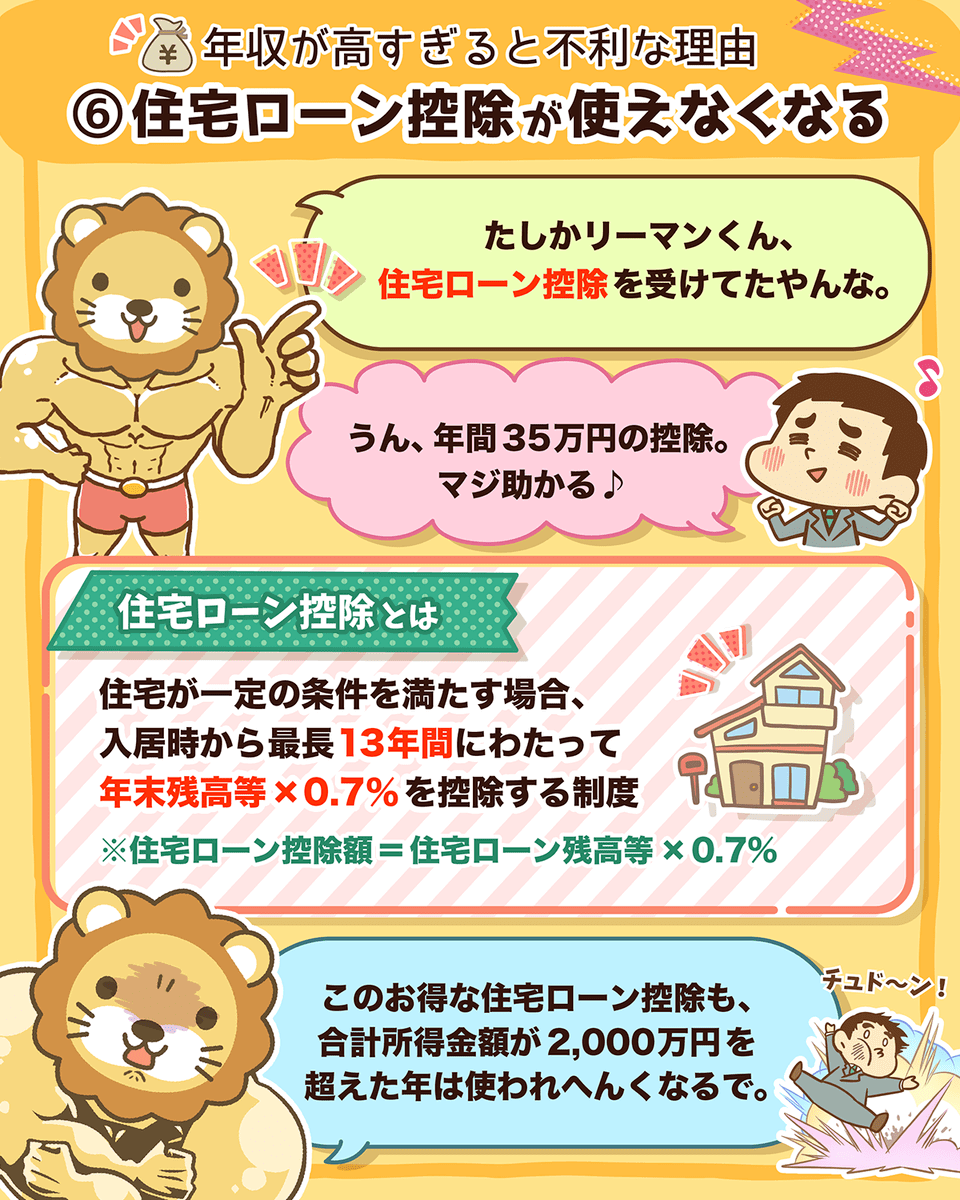

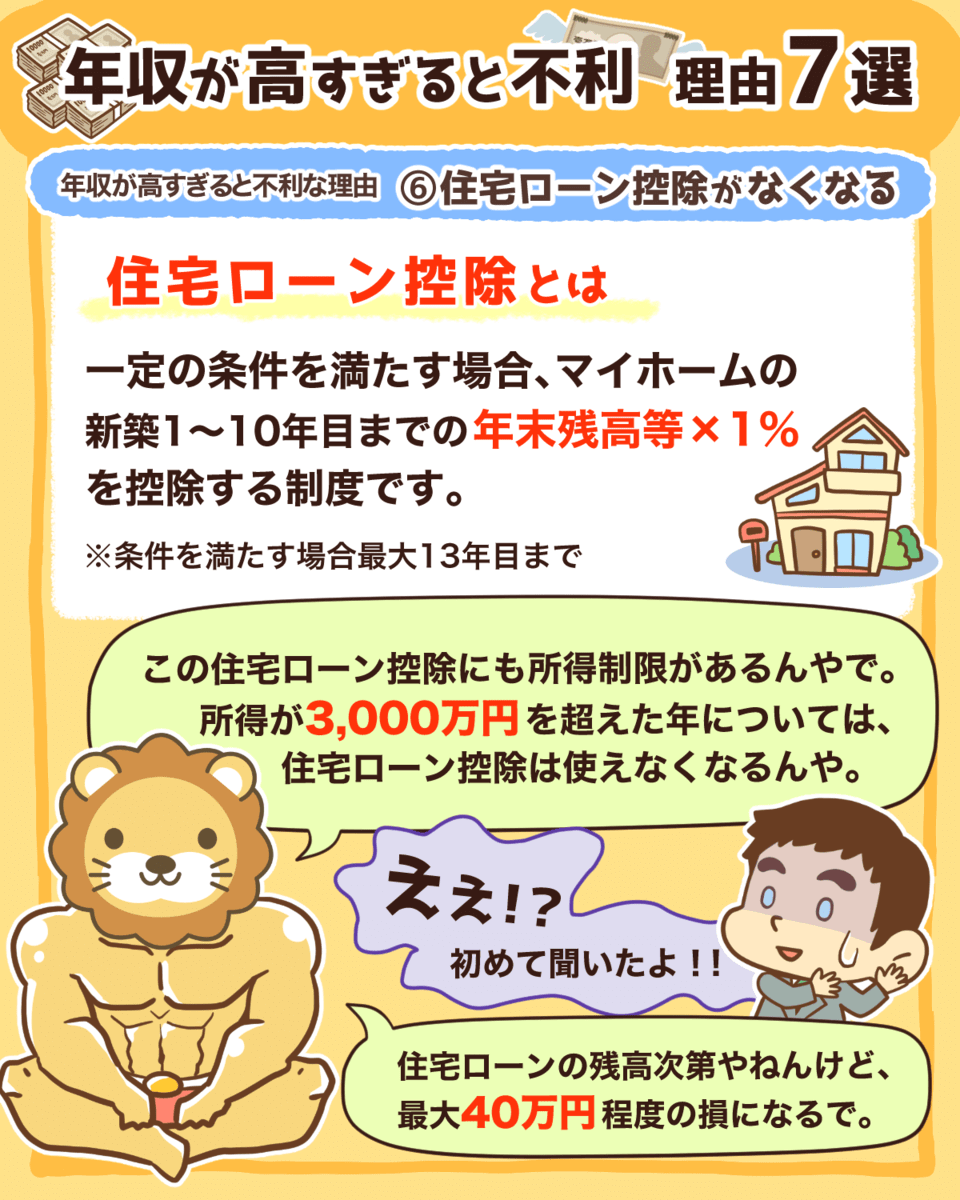

年収が高いと不利になる理由⑥:住宅ローン控除がなくなるから

住宅ローン控除とは、毎年の住宅ローン残高の1%を10年間、控除できる制度です。

あまり知られていませんが、所得が3,000万円を超えた年は住宅ローン控除が使えなくなるのです。

住宅ローンの残高次第ですが、最大40万円程度の損失となるでしょう。

ちなみに、両学長の友人で住宅ローン融資の担当をしている銀行員でさえ、住宅ローン控除に所得制限があることを知らなかったそうです。

月収300万円を超えなければこの制限にかからないので、かなりマニアックなルールであることは間違いありません。

「住宅ローン控除がなくなっても、金持ちなんだから良いじゃん」と思うかもしれませんが、日本の住宅市場は海外と違い右肩上がりではないので、少しでも有利な取引をしないと勝てないのです。

そのため住宅ローン控除が受けられないというのは、デメリットでしかないのです。

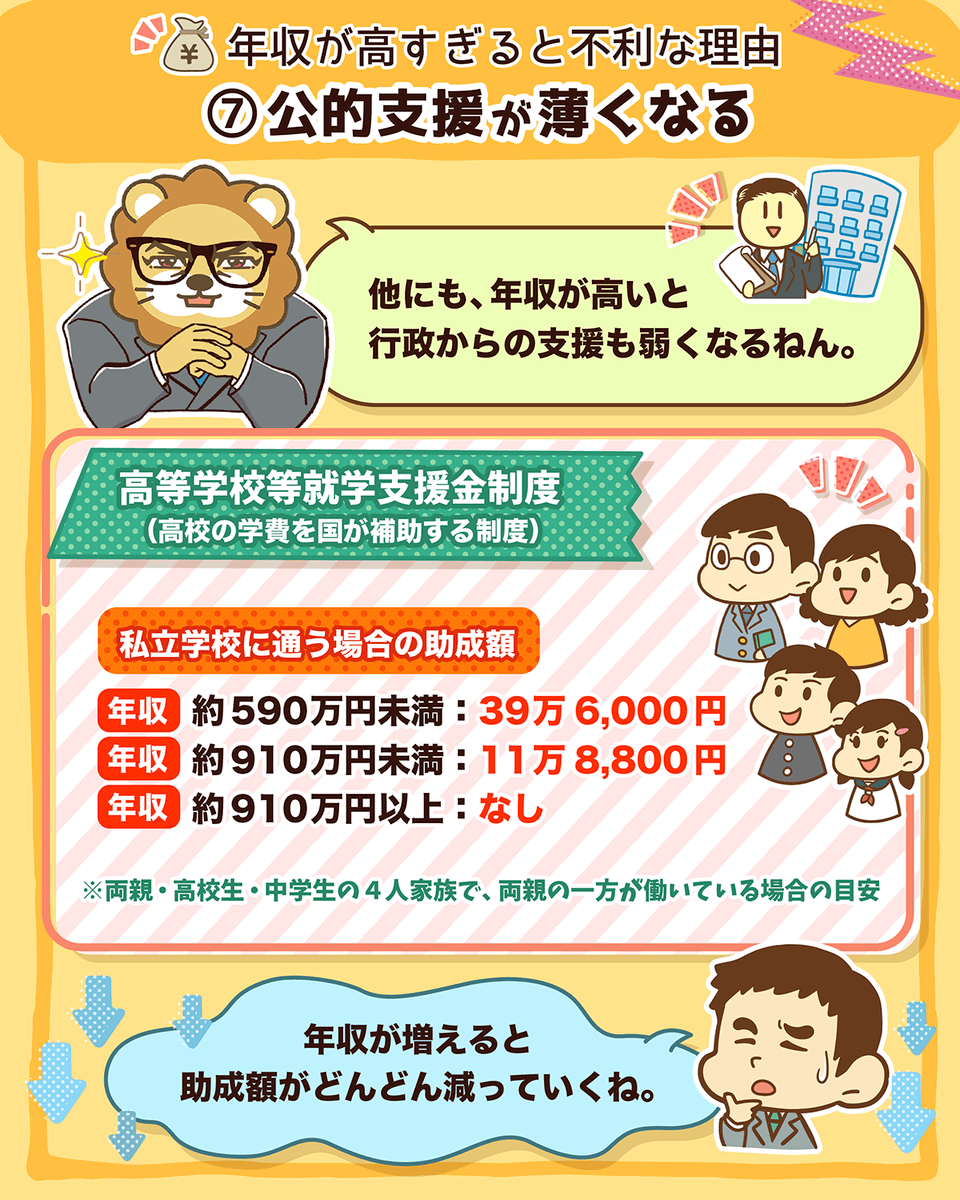

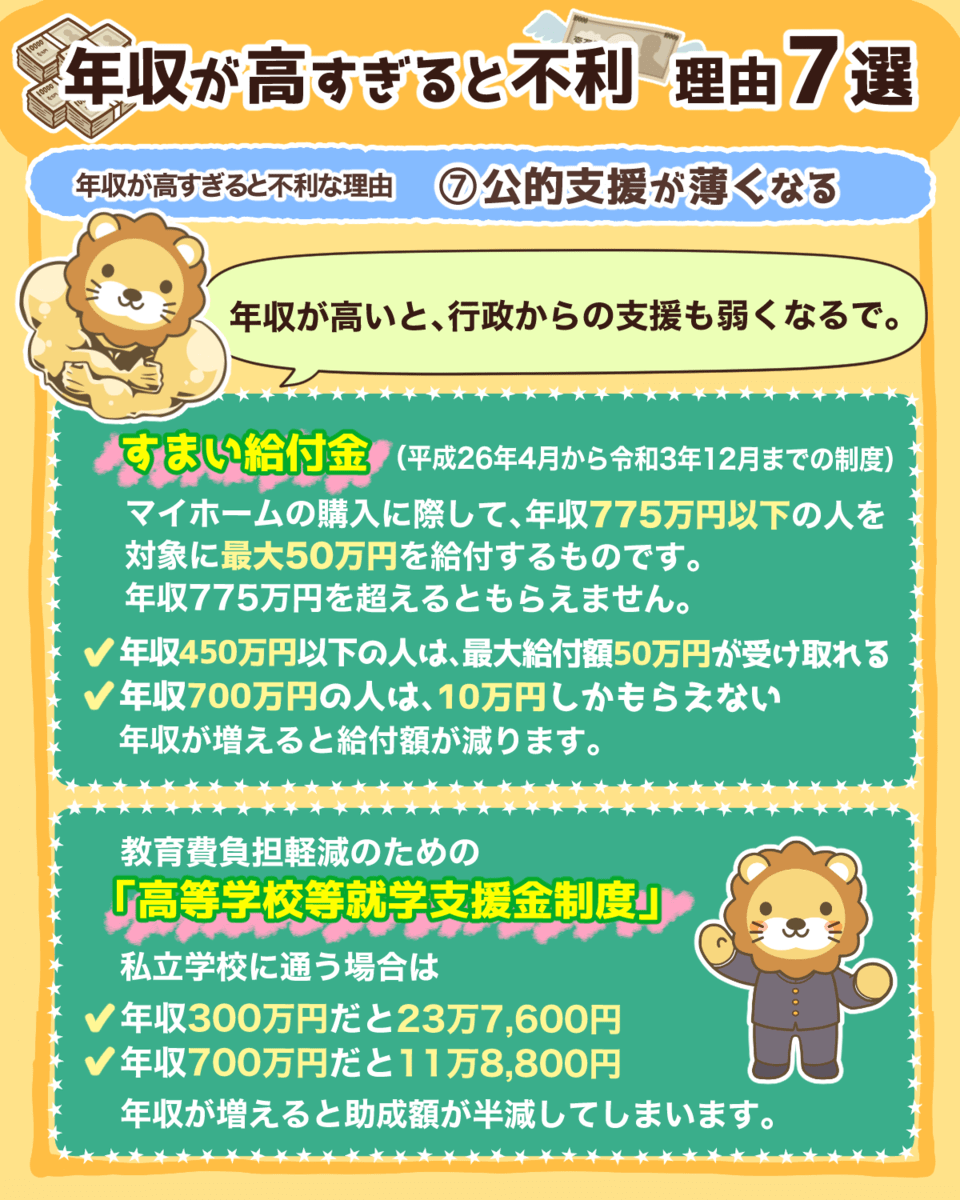

年収が高いと不利になる理由⑦:公的支援が薄くなるから

高年収になると、行政からの支援も弱くなります。

具体的には以下に代表される、様々な助成金が少なくなります。

すまい給付金:マイホーム購入の際に受けられる給付金

- 年収450万円以下:50万円(最大給付額)

- 年収700万円:10万円

※平成26年4月から令和3年12月までの制度

高等学校等就学支援金制度:教育費負担軽減のための給付

- 年収300万円:23万7,600円

- 年収700万円:11万8,800円

※私立高校に通う場合(公立学校は年収問わず一律11万8,800円の給付)

(出典:PRESIDENT Online「年収700万を超えると地獄…助成金の恩恵ほぼなし」)

また、リベ大が民間保険が不要な理由の1つとして挙げている「高額療養費制度」も関係してきます。

一般的な年収なら月に150万円の治療費に対して、およそ月10万円程度の自己負担で済みますが、高年収の人は自己負担額がさらに多くなります。

▼図解:高額療養費制度

年収が上がっても豊かさを感じられない理由の1つが、受け取れていた(受け取れるはずだった)助成金がもらえない上に、税金の負担が上がるからです。

つまり、稼いでも稼いだ分だけ助成金が減り税金が増えるので、手取り金額はそこまで大きく変わらないのです。

以上、年収が高くなると不利になる7つの理由を解説しました。

念のため補足しておくと、リベ大は「お金に余裕のある人から多くの税を徴収して、お金に余裕のない人に助成を回す」という仕組みが悪いとは考えていません。

「マス層と富裕層の、課税のバランスをどうするか?」、「集めた税金の使い道に問題はないのか?」など課題はあると思います。

しかし、お金があるところから無いところに循環させるというのは非常に大切なことですし、助け合いがなければ社会は成り立たないでしょう。

3つの最適年収パターン

では、今までの内容を踏まえて、最適年収について考えていきます。

今回は、大きく3つのパターンを解説していくので、ぜひ参考にしてみてください。

- ① 無税の最適年収

- ② コスパの良い最適年収

- ③ 最高効率でお金持ちになれる最適年収

パターン①:無税の最適年収

「無税の最適年収」とは言葉通り、税金が一切かからないよう最適化された年収です。

このパターンの年収は、東京都に住む自営業者(専業主婦+子供2人)を前提にすると約500万円です。

細かい計算過程は今回の記事のテーマではないので、詳しく知りたい方は橘玲(たちばなあきら)さんが書いた「黄金の羽根の拾い方」を読んでみてください。

パターン②:コスパの良い最適年収

2つ目のパターンは「コスパの良い最適年収」です。

つまり、コストパフォーマンスの良さという観点から最適化された年収です。

- 税率が低い

- 各種控除・優遇制度も活用できる

- 普段の暮らし、老後の暮らしに心配がない

まさに、今回の記事の内容を踏まえて考えられた年収と言えるでしょう。

このパターンの年収は約600万円、所得なら約300万円になります。

- 年収:600万円

- 給与所得控除:164万円

- 社会保険料控除:約90万円

- 基礎控除:48万円

- 所得:約300万円

→ 600万円(年収)- 約300万円(各種控除)

所得が300万円ということは、所得税率は10%ラインです。

また、住民税率(10%)と合わせても20%なので、相対的にひかえめな税率と言えるでしょう。

税率が低いから(住民税率と合わせて20%)

各種控除をほぼすべて利用できるから

児童手当をカットされないから

様々な公的支援を比較的受けられるから

今後の高年収サラリーマン狙い撃ち増税のラインにもかからないから

年収600万円の手取り収入は約460万円となるので、生活費に年360万円(月30万円)、旅行などの遊興費に年30万円使っても、1年間に70万円を貯蓄・投資に回すことができます。

この70万円という金額は、つみたてNISAの満額40万円と、iDeCoの満額27万6千円(人によって上限額は異なります)の非課税枠をちょうど使い切れる金額です。

例えば、全世界株や米国株などの主要な株式インデックスに投資すれば、利回りを年5%で想定した場合、20年で約2,400万円ほどになる可能性があります。

以上のことから、年収600万円は極端に税負担が重くならず、働き続けられる限りは、現役時も老後も困ることはない年収だと言えるでしょう。

さらに青色申告を活用して、無税で65万円の副業収入を得たり、共働きで配偶者が年収100万円から300万円を稼げば、かなりゆとりをもった暮らしができます。

ちなみに年収600万円以上は、給与所得者全体の約20%です。

パターン③:最高効率でお金持ちになれる最適年収

最後は、効率よくお金持ちになるための最適年収です。

「税金を払うのがイヤでお金を稼ぐのをやめるのは、本末転倒じゃない?」

「金持ちになりたければ、いっぱい稼いでいっぱい税金を納めないと!」上記のように考える人もいるでしょうが、まさにその通りで、1つの考え方として同意できます。

しかし、外資系の高年収エリートサラリーマンや、成功したフリーランスなど年収が2,000万円を超える人は、年間で約800万円の税金・社会保険料を支払わなければなりません。

さらに所得が4,000万円を超えると、55%(所得税45%+住民税10%)の税率がかかります。

法人を作った場合、その法人の所得にかかる税率は33%程度で済みます。(法人税・法人住民税・法人事業税等の合計)

そのため個人に大金を残すより、いったん法人に売上を計上して、そこから個人に給料を払う方が税金が安くなるのです。

例えば5,000万円を稼ぐ場合、以下のように法人を利用してお金を分散させることで、税金を安くします。

最高効率で稼ぐ場合の最適年収は法人と個人の税率が同じになる年収と言えます。

つまり、個人の所得にかかる税率が法人の所得にかかる税率(33%)になるように設定すればムダがありません。

具体的には、所得が900万円未満の場合(所得税率23% + 住民税率10%)、年収で言えば約1,300万円から1,400万円になります。

結局、たくさん稼ぐ人はどんなに工夫しても、個人でも法人でも「利益 × 33%」の税金を払うしかありません。

社会保険料まで加味すると国に支払う金額はさらに大きくなります。

この場合、年間で5,000万円稼いだとしても、1億円を貯めるには4年もかかってしまいます。

- 年収:5,000万円

- 税金や社会保険料:2,000万円

- 年間の手取り:3,000万円

- 年間の生活費:500万円

- 年間貯蓄費:2,500万円

- 1億円を貯めるまでの期間:4年(1億円 ÷ 2,500万円 = 4年)

- 4年間で支払う税金:8,000万円

まとめ:何のために稼いで、どんな人生を送りたいのか考えよう

▼図解で分かる「年収が高すぎると不利な理由7選」

年収が高いと不利になる7つの理由

今回はまず、年収が高くなると不利になる7つの理由を解説しました。

- ① 所得税率が上がるから

- ② 給与所得控除のコスパが悪くなるから

- ③ 配偶者控除がなくなるから

- ④ 児童手当がなくなるから

- ⑤ 基礎控除がなくなるから

- ⑥ 住宅ローン控除が使えなくなるから

- ⑦ 公的支援が薄くなるから

理由① :所得税率が上がるから

所得は年収から経費、控除を引いて計算されます。

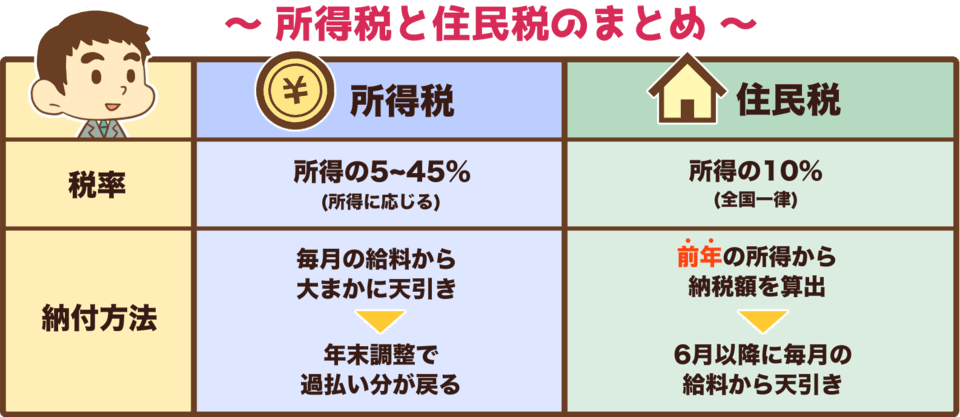

住民税は所得金額に関わらず基本的に10%と一律です。

しかし、所得税は所得金額が増えると、税率が5%から最大45%まで上がっていきます。

図解:所得税の算出方法

理由②: 給与所得控除のコスパが悪くなるから

給与所得控除は、「会社員や公務員でも、働くために色々とお金がかかることを想定し、年収の水準に合わせて経費を認める」という制度です。

給与所得控除は、年収が850万円を超えると195万円までしか認められません。

そのため、稼げば稼ぐほどコストパフォーマンスが悪くなってしまいます。

理由③ :配偶者控除がなくなるから

配偶者控除とは、配偶者を養っているなら税金が少なくなる制度です。

所得が900万円以下の場合、控除額は38万円となります。

しかし所得が900万円を超えると、26万円、13万円と段階的に減っていき、所得が1,000万円を超えると0円になってしまいます。

理由④ :児童手当がなくなるから

児童手当とは、中学校卒業までの子どもを養育している人を対象に手当を支給する制度です。

児童手当で支給される金額は、子どもが3歳未満の場合は月15,000円、3歳以上から中学生までの場合は月10,000円となり、15年間の総額は約200万円になります。

しかし、2022年10月より世帯主の年収が1,200万円以上の場合は児童手当の支給がなくなる予定です。

年収960万円から1,200万円の場合は、引き続き月5,000円の支給になりそうです。

(なお、2021年2月時点では、まだ法案は通っていません。)

図解:出産・子育てでもらえる手当

理由⑤ :基礎控除がなくなるから

基礎控除とは誰でも受けられる控除で、税法上の基本的人権のようなものです。

基礎控除の金額は所得が2,400万円以下なら48万円ですが、所得が2,400万円を超えると32万円、16万円と段階的に減少していき、所得が2,500万円を超えると0円になります。

理由⑥: 住宅ローン控除が使えなくなるから

所得が3,000万円を超えた年は、住宅ローン控除が使えません。

住宅ローンの残高次第ですが、最大40万円程度の損になります。

理由⑦ :公的支援が薄くなるから

年収が高くなればなるほど、様々な助成金が少なくなります。

今回の記事では、以下の3つを代表例として挙げました。

- すまい給付金

- 高等学校等就学支援金制度

- 高額療養費制度

3つの最適年収パターン

- ① 無税の最適年収:約500万円

- ② コスパの良い最適年収:約600万円

- ③ 最高効率でお金持ちになれる最適年収:約1,300 ~ 1,400万円

パターン① 無税の最適年収:約500万円

所得税・住民税が一切発生しない年収は約500万円です。

ただし、自営業者になる、もしくは自分の法人が必要となります。

今回の金額は妻子がいるケースのため、独身だと金額も変わってくるので、詳しくは橘玲さんの「黄金の羽根の拾い方」を参考にしてください。

実際に進めていく上で分からないことがある場合は、リベ大が運営しているオンラインコミュニティ「リベシティ」で相談するのもおすすめです。

パターン② コスパの良い最適年収:約600万円

税率が適度で、各種控除、優遇制度が使える心地よい年収は約600万円です。

青色申告を活用して無税で65万円の事業収入を稼いだり、配偶者が年収100から300万ほど稼げるようになると、さらにゆとりある生活を送ることができます。

リベ大としては、サラリーマンなら副業から始めてみることをおすすめしています。

もし「何から始めたら良いのか分からない」という人は、リベ大おすすめの副業の中から取り組んでみてください。

- ① せどり

- ② アフィリエイトブログ

- ③ Webライティング

- ④ オンライン秘書

- ⑤ Webデザイン

- ⑥ プログラミング

- ⑦ LINE構築

- ⑧ 動画編集

- ⑨ YouTube

- ⑩ ライバー

- ⑪ SNS/SNS運用代行

- ⑫ デジタルコンテンツ販売

- ⑬ ハンドメイド

- ⑭ スキル販売

- ⑮ コンサルティング

- 番外編①:Webマーケティング

以下の記事では、おすすめ副業の具体的な始め方や大切な考え方を解説しているので、ぜひ参考にしてください。

パターン③ 最高効率でお金持ちになれる最適年収:約1,300〜1,400万円

一番効率良くお金持ちになれる最適年収は約1,300〜1,400万円です。

自分の法人を持ち、法人と個人に所得を分散させ、法人の税率である33%と同じ税率になるよう計算した年収です。

1億円を稼いでも10億円を稼いでも、税率は33%から高くなりません。

今回リベ大が一番伝えたかったことは、ただがむしゃらに年収を伸ばしても、幸せになれるとは限らないということです。

だからこそ、皆さんも「なぜ働くのか」を胸に手をあてて考えてみてください。

会社や上司のため?

- 皆さんがもらっている給料以上に、会社には利益が残っている。

- 利益がなければ、会社は皆さんに給料を払わない。

国や地方自治体のため?

- 税率が上がると、週1〜2日は国のために働いていることになる。

自分だけのため?

- 自営業者や社長になれば、勤務先にピンハネされることはない。

- うまくやれば、無税にもできる。

働く理由の答えは千差万別ですが、皆さんが考えている働く理由や理想の生活は、本当に自分の価値観なのでしょうか?

よくよく考えてみると、「他人の価値観で生きていた…」という方もいるかもしれません。

まずは自分のために生きて、自分の人生を豊かにしてください。

自分の生活が成立してこそ、他人を思いやれるようになるでしょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「稼ぐ力を育てたい!」という人に読んでほしい記事がこちら!