著者のカン・チュンド氏はFP歴20年以上、インデックス投資アドバイザーの大ベテランであり、投資信託クリニックの代表も務められています。

本書最大のセールスポイントは、「お金を減らすことをメインテーマにしている」という点です。

現在、本屋には大量の投資本が並んでいますが、お金の減らし方、つまりファンドの取り崩し方をテーマにしている本は皆無です。

これまで市場に無かった本が出たという点で、非常に意義深いと言えるでしょう。

今回の記事のテーマに対して、「お金の減らし方よりも、増やし方を教えて欲しい!」と感じる人がほとんどかもしれません。

しかし、お金の増やす方法がより重要であるという考えは大きな勘違いです。

なぜなら、出口を考えずに資産運用をするということは、出口のない迷路に挑戦するようなものだからです。

本来、お金は使うことに意味があります。

資産運用では増やし方と同じくらい、使い方、つまり減らし方が重要なのです。

ここで一度、以下の内容を考えてみてください。

- 一生懸命節約して、一生懸命貯めた100万円を資産運用に回す。

- その後20年の長期投資で、300万円まで増やした。

- しかし、50万円しか使わないうちに寿命を迎えてしまった。

上記のような状況になった時、後悔しないと言い切れるでしょうか。

100万円貯金できた人が、なぜお金を投資に回すのかと言うと、「投資に回した方が一生の内に使えるお金が増えるから」が基本的な答えのはずです。

100万円の貯金は、使ってしまえば無くなってしまいます。

一方、投資で300万円に増やすことができれば、300万円分楽しむことができます。

しかし、投資でお金を増やすだけ増やしても、上手にお金を使えずに人生が終わってしまったらどうでしょうか。

投資なんてしない方がドキドキすることもなく、手間もかからなかったはずです。

「好きなことに時間とお金を使えて、もっと楽しい人生を送れるはずだったのでは?」ということになるかもしれません。

結局、投資は増やすことと、使うことのセットで完成するということです。

つまり今回の記事で紹介する書籍「つみたて投資の終わり方」は、資産運用後半戦について考える良書と言えるのです。

今回の記事では書籍を参考に、以下の3つについて解説していきます。

- インデックス投資家が知っておくべき3つのこと

- つみたて投資の終わり方4ステップ

- 本書に対するリベ大の感想

珍しい切り口のテーマですので、最後まで楽しめるかと思います。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:つみたて投資 終わらせよう

▼図解:つみたて投資 終わらせよう(実践編)

目次

関連動画:【最後はどうする?】つみたて投資で増えたお金の取り崩し方

このブログの内容は以下の動画でも解説しています!

インデックス投資家が知っておくべき3つのこと

まずは以下の3点について、それぞれ解説してきます。

- リタイア近辺で起こる2つの症例

- 取り組むべき3つの宿題

- 老後は投資が侵食しやすくなる

①:リタイア近辺で起こる2つの症例

リタイアが近づいてきた人にありがちな症例として、2つのパターンが存在しています。

1つ目は「投資を早くフィニッシュさせたい症」です。

積み立ててきた資産を売却し、現金化して利益を確定しない限り、投資の利益は絵に描いた餅です。

そのため、以下のような人がいることも当然でしょう。

- リタイアを前に投資を終え、分かりやすくゴールしたくなる。

- 株価の上げ下げを気にしない人生に入りたくなる。

そして2つ目の症例は、「投資のスピードが落とせない症」です。

投資をすれば資産が増えることを実感し、楽しんできた人ほど以下のような状況に陥りがちでしょう。

- 積み立ててきた資産を、いつまでも取り崩さない。

- 資産を使うこと無く、積み上げ続ける。

- リタイア前と変わらないリスクを取り続ける。

上記の2つの症例のように、投資から完全離脱したい人と、ガンガン投資を続けたい人に大きく分かれます。

どちらにも課題があるのだとすれば、リタイア後はどのようなスタンスを取るべきなのでしょうか。

答えは、2つの症例の中間にあります。

- ある程度の投資を続けて、資産の寿命を延ばす。

- スピードを落として、使うことに焦点を当てる。

リタイア直前には上記2つの症例があることを理解した上で、自分なりの最適なバランスを模索する必要があります。

②:取り組むべき3つの宿題

現役からリタイアした老後生活へ移るにあたっての宿題は、以下の3つがあげられます。

- 果たして、リタイア時に積み立てを止められるか?

- 果たして、リタイア時に資産の取り崩し(ファンドの解約)を始められるか?

- 果たして、積み立てたお金を使えるのか?

著者であるカン・チュンド氏の言葉を借りれば、「それまで上ることに適応してきた人が、真逆の下りに合わせて歩き直す」ということになります。

これまでしっかり積み立てを続けてきた優等生ほど、難しく感じる宿題となるかもしれません。

実際、FIREした人の中には、未だにこれら3つの宿題に向き合っている人も見受けられます。

結局、大きな資産を持っているにもかかわらず、いつまで経っても大きな資産に見合うお金の使い方が出来ずにいるワケなのです。

冒頭にもお伝えしたように、お金は使うことに意味があります。

リタイアを境に資産額を増やすことから、お金を上手に使うことに焦点をずらして、習慣を変えていく必要があるのです。

③:老後は投資が侵食しやすくなる

3点目については、以下のような状況を意味しています。

- 現役時代は勤労収入があったが、リタイア後は無くなる。

- 勤労収入がないので、保有資産の増減が暮らしに直接影響する。

- 資産の価格変動によって、感情の起伏が起こりやすくなる。

例えば、株価が下がって30万円損したとしても、現役時代なら給料という慰めがあります。

そのため、一時的に損をしても「減ってもまたコツコツ投資して入金を続ければ良いか」と考えることができるでしょう。

安定した収入である給料があるということは、投資で損をしても大きく焦らずにいられるという側面があるのです。

しかし、老後は給料がなくなりますので、資産の増減が直接生活に影響するワケです。

つまり、現役時代よりもリスクに耐えにくくなるということです。

安定した収入が無くなるという点を意識して、老後の資産配分を考える必要があります。

つみたて投資の終わり方4ステップ

インデックス投資で資産を増やすフェーズと、作った資産を使っているフェーズでは状況が全く異なります。

登山において、登りと下りのテクニックが違うように、資産運用においても下りならではのテクニックを学ぶ必要があります。

ここからは、資産運用の下りと言えるつみたて投資の終わり方について4ステップに分けて解説していきます。

まずは全体像を確認しておきましょう。

- 投資のリスク量を落とす。

- リスク資産のスリム化を図る。

- ファンド解約の練習をする。

- リタイア後、年に1回全資産(安全資産+リスク資産)を定率で取り崩す。

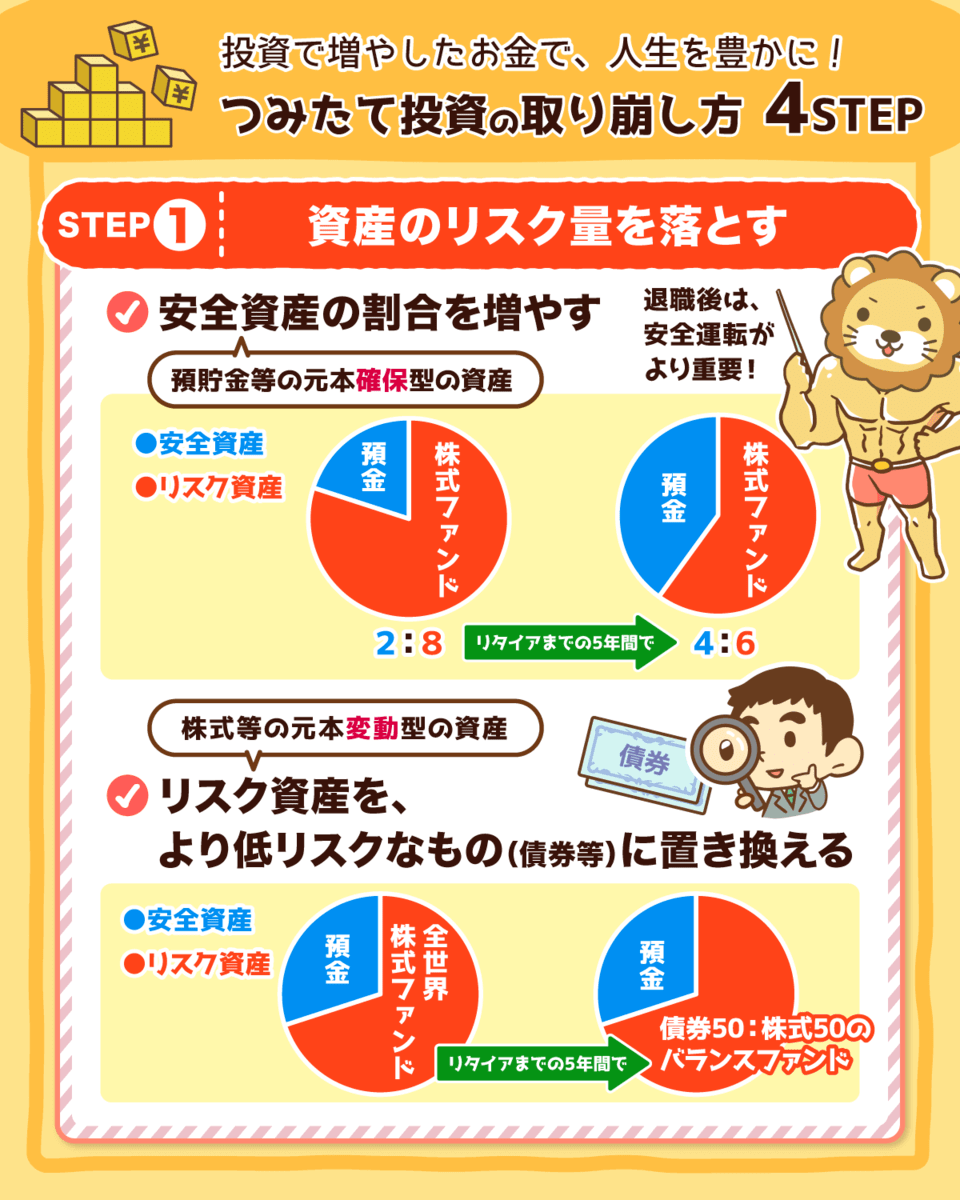

ステップ①:投資のリスク量を落とす

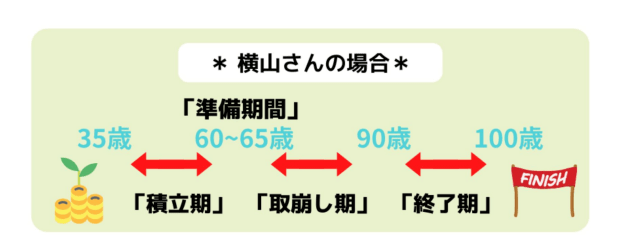

ステップ①〜③については、退職前5年間の準備期間中に行うものです。

イメージとしては、以下の図解のようになります。

- 35歳から投資を始める(積立期)。

- 60~65歳が、退職前5年間の準備期間。←ここからステップ①がスタート

- 65~90歳で資産を取り崩す(取り崩し期)。

上記のように、60〜65歳という退職5年前の準備期間に、まず最初にやるべきことが「投資のリスク量を落とす」ことです。

資産は、一般的に以下の2種類に分けることができます。

- 安全資産

→ 預貯金、個人向け国債など、元本が確保されている資産。

- リスク資産

→ 元本が確保されておらず、変動する全ての資産。

若いうちは、リスクを取れるでしょう。

なぜなら収入もどんどん増えることが期待できる上、万が一仕事を失ったとしても次の働き口も見つけやすいからです。

そのため、多くの人は65歳に向けて以下の図解のようにリスクを落としていくべきです。

リスク資産に重きを置いていた構成から、安全資産である預金の比率を重視したものにするといったイメージです。

また、以下のようなリスクの落とし方も考えられるでしょう。

安全資産とリスク資産の比率はそのままにして、リスク資産の中身をより低リスクなバランスファンドに変えるというイメージです。

結局、リスクを落とすということは以下のようなこととなります。

- 安全資産(預金など)の割合を増やす。

- リスク資産を、より低リスクなものへ置き換える。

つまり、時速50kmで走っている車を時速20〜30km程度まで落とすワケです。

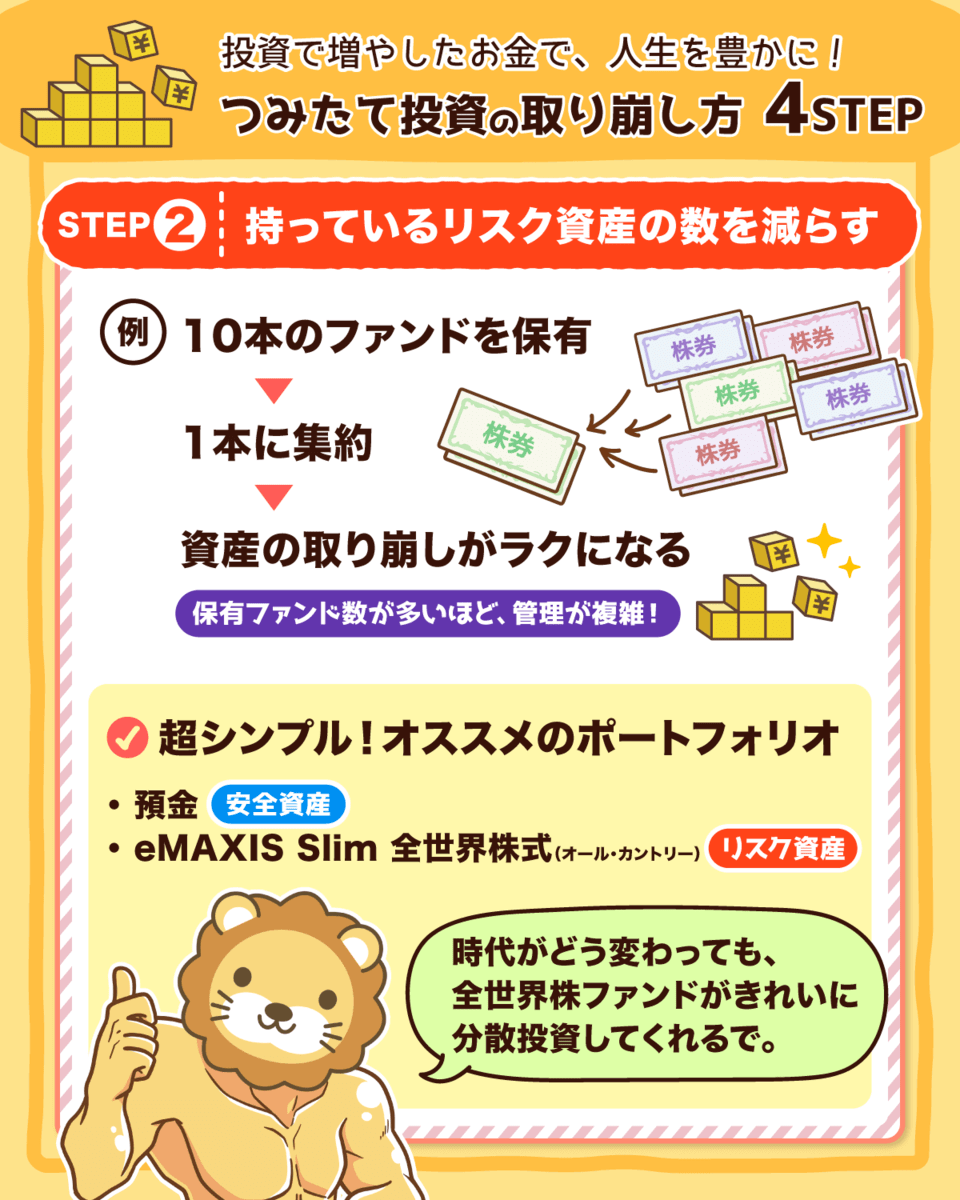

ステップ②:リスク資産のスリム化を図る

60〜65歳(退職前5年間の準備期間)に、2番目にすべきことは「リスク資産のスリム化」です。

つまり、保有しているリスク資産の数を減らそうということです。

もし10本のファンドを持っているのであれば、思い切って1本に集約しようというワケです。

なぜ、リスク資産のスリム化をすべきなのか、その大きな理由は資産の取り崩しが楽になるからです。

- No.1〜No.10のファンドが100万円ずつ、総額1,000万円ある。

→ 生活費として50万円のお金が必要になった時、どのファンドから取り崩す?

以外と難しい問題なのではないでしょうか。

上記の例のように、持っているファンドが多いほど管理は複雑になります。

- 含み益があるものから取り崩すべきか?

- 含み損があるものから取り崩すべきか?

- すべてのファンドから均等に取り崩すべきか?

どのファンドから取り崩すか迷っているうちに、取り崩すこと自体が面倒になってしまったり、ポートフォリオバランスが崩れてしまったりするワケです。

そして、本書で紹介されているポートフォリオ例は、「預金とeMAXIS Slim 全世界株式(オール・カントリー)」です。

- 預金とオール・カントリーの比率を一定に保つことは容易。

→ 例えば預金4割:オール・カントリー6割など。

- 時代が変化しても、オール・カントリーが上手く分散投資をしてくれる。

→ アメリカが強い時はアメリカに、新興国が強い時は新興国への投資比率が高くなる。

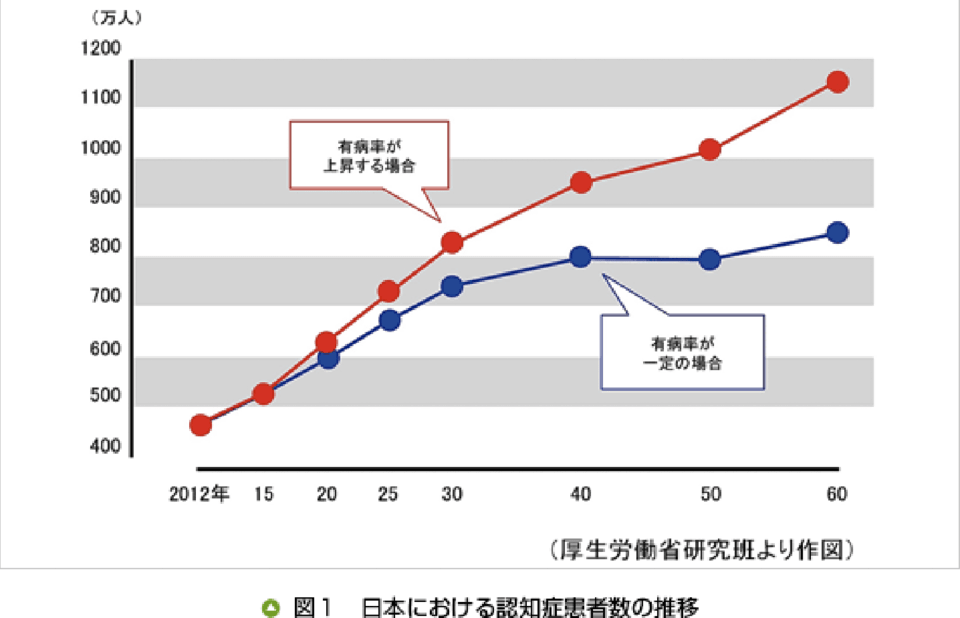

一般的に、人は50歳をすぎると認知機能が低下し始めると言われており、特に遂行力、判断力、記憶力は早期に低下していくのです。

そして、80代前半で10〜15%、後半で15〜20%、そして90歳以上では30%の人が認知症になると言われています。

資産のスリム化を早めに進める必要があると考えるには十分なデータではないでしょうか。

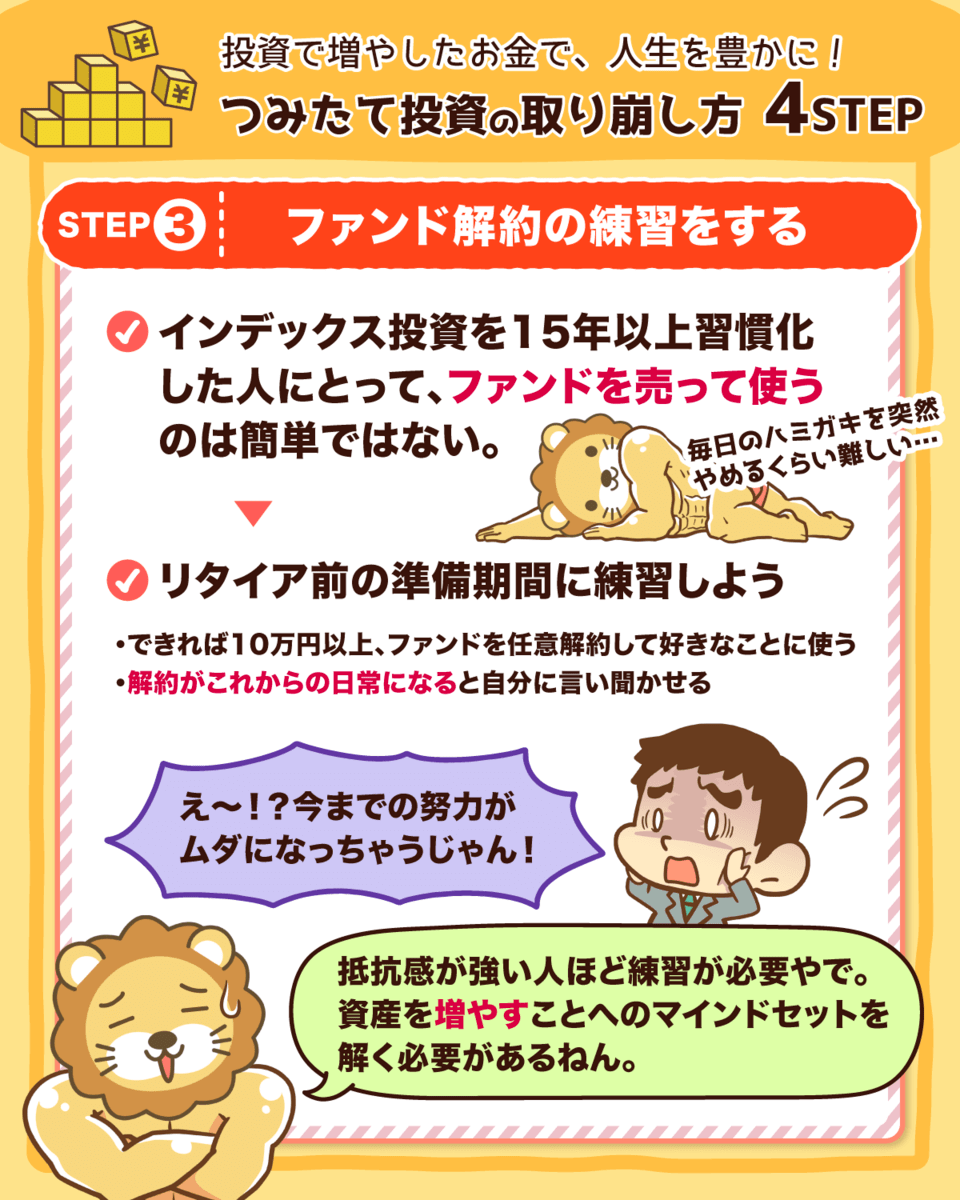

ステップ③:ファンド解約の練習をする

60〜65歳(退職前5年間の準備期間)に、3番目にすべきことは「ファンド解約の練習」です。

本書で特筆すべきところは、ファンド解約についても踏み込んで話題にしている点です。

著者のカン・チュンド氏は、長年のFP経験からインデックス投資家の心理を良く捉えています。

なぜなら、積立投資で資産を築いた人は、資産を積むことが堅牢な習慣となっているからです。

そんな資産家がある日を境に、「ファンドを売って、使いなさい」と言われても難しいはずです。

歯磨きをするなと言われても、歯を磨いてしまうように、習慣は中々抜けませんので当然と言えるでしょう。

ここで、カン・チュンド氏は以下のように提案しています。

リタイア前の準備期間を利用して、ファンドを任意解約してみる。

可能であれば10万円以上、50万円単位の解約でも構わない。

そして、解約がこれからの日常になると自分に言い聞かせる。

解約して生まれた費用は、様々な用途で使用してみる。

- 子供の大学院の入学資金にしてみる。

- 給湯器の取り替え費用にしてみる。

- ソファを買い替えてみる。

- 家族旅行の資金にしてみる。など。

上記の提案を聞いた時、「そんな練習は意味がない!今までの努力が無駄になる!」と考えた人もいるかもしれません。

実は、解約に抵抗感を示す人ほど、任意解約の必要性が高い人だとカン・チュンド氏は伝えています。

なぜなら、増やすマインドセットを解く必要があるからです。

お金を増やす訓練が必要となるように、お金を減らすにも訓練が必要になるということです。

お金の増やし方をマスターしてしまうと、それはそれで後が大変なのです。

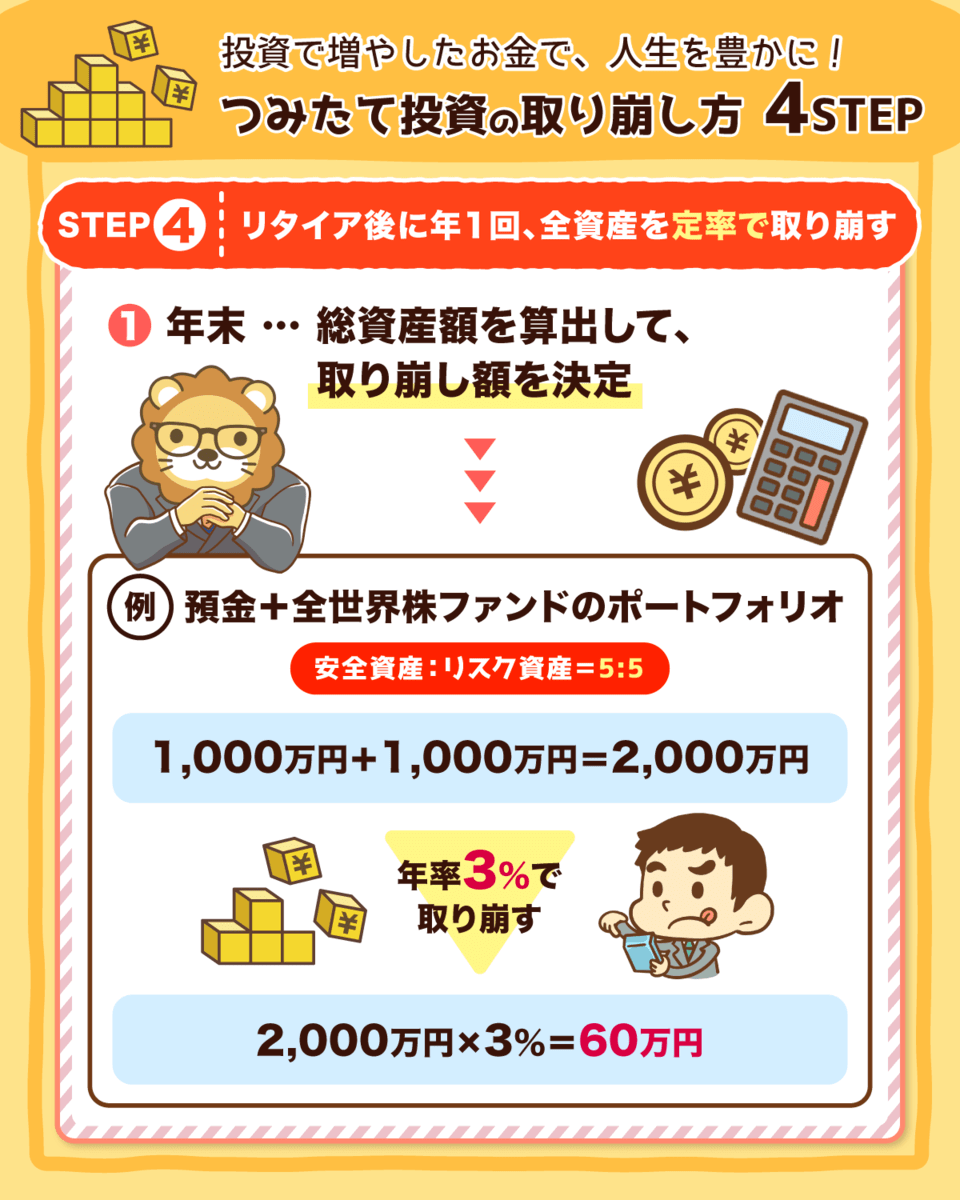

ステップ④:リタイア後、年に1回全資産(安全資産+リスク資産)を定率で取り崩す

退職前の5年間を準備期間として、以下の3つのステップを実行してきました。

- 投資のリスク量を落とす

- リスク資産のスリム化を図る

- ファンド解約の練習をする

そして、ステップ4からが本格的な「取り崩し期」のアクションとなり、以下の図解における、65〜90歳の期間を指します。

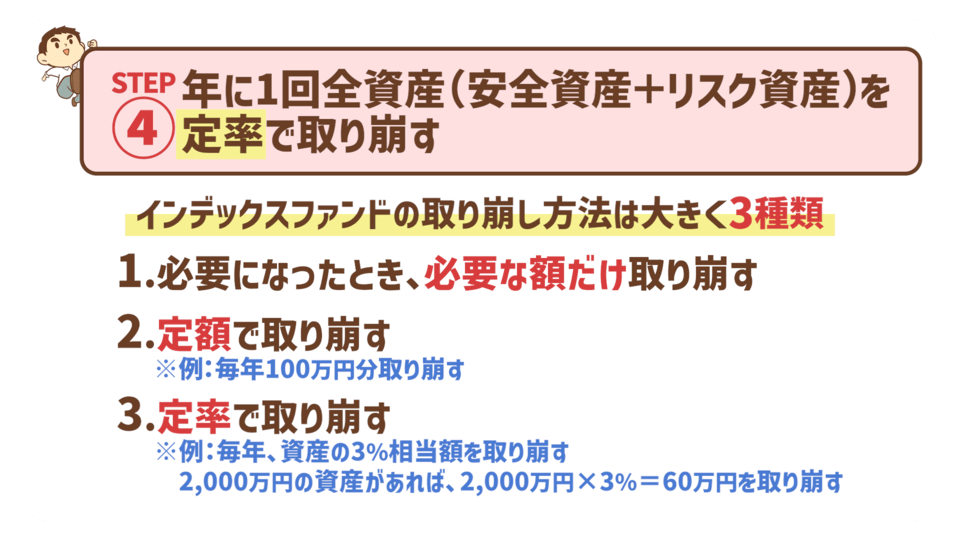

本書において推奨されている内容は、以下のスタイルです。

- メイン:定率で、年に1度の取り崩し。(図解の3番)

- サブ:必要になった時、必要な額だけ取り崩す。(図解の1番)

なぜ、定額の取り崩しがサブであり、定率の取り崩しがメインなのでしょうか。

その理由は、資産寿命が延びるからです。

定率で取り崩すということは、以下のような関係性となります。

- 株式市場が好調で資産額が増えた時には、取り崩し額が増える。

- 株式市場が不調で資産額が少ない時には、取り崩し額が減る。

例として、以下の図解のように投資元本が1,000万円だとして考えてみましょう。

見ての通り、取り崩し額が大きく変わることが分かるはずです。

もし、不況時で評価額が伸び悩んでいる時に、大きな金額を取り崩すとどうなるでしょうか。

例えば毎年必ず100万円を使うとして、評価額が800万円に減っている時に100万円を使っていれば、資産は10年持たずに枯渇してしまいます。

インデックス投資の世界では、積立は定額、取り崩しは定率ということが、半ば常識となっています。

「インデックス投資において積立は定額、取り崩しは定率」を知っているだけでも、金融リテラシーはかなり高いと言えるでしょう。

更に具体的な取り崩しルール

ここからは、更に具体的に取り崩しルールを確認してきましょう。

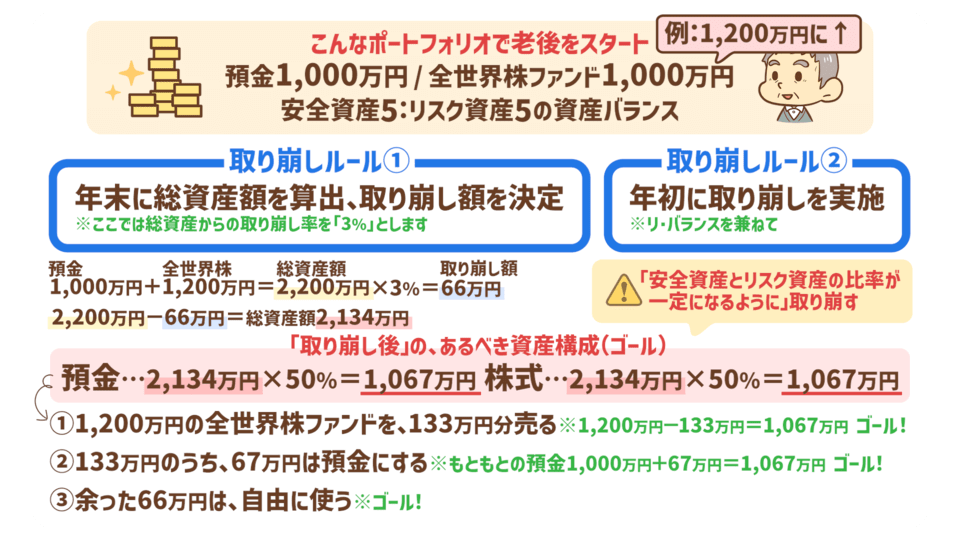

仮に、以下のポートフォリオで老後をスタートしたとします。

- 預金:1,000万円

- 全世界株ファンド:1,000万円

安全資産5割、リスク資産5割の資産バランスとなっています。

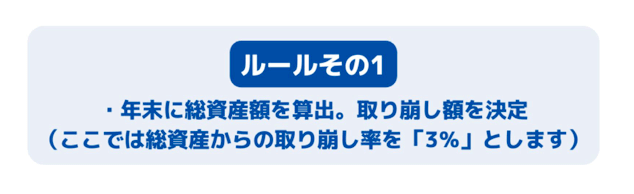

そして、取り崩しのルール1は以下の内容です。

例えば、年末の全世界株ファンドの評価額が1,200万円に増えていたとします。

その時、総資産額は以下の通りとなります。

この時、取り崩し率を3%とすると、取り崩し額は2,200万円 × 3% = 66万円となるでしょう。

そして、取り崩しのルール2は以下の内容です。

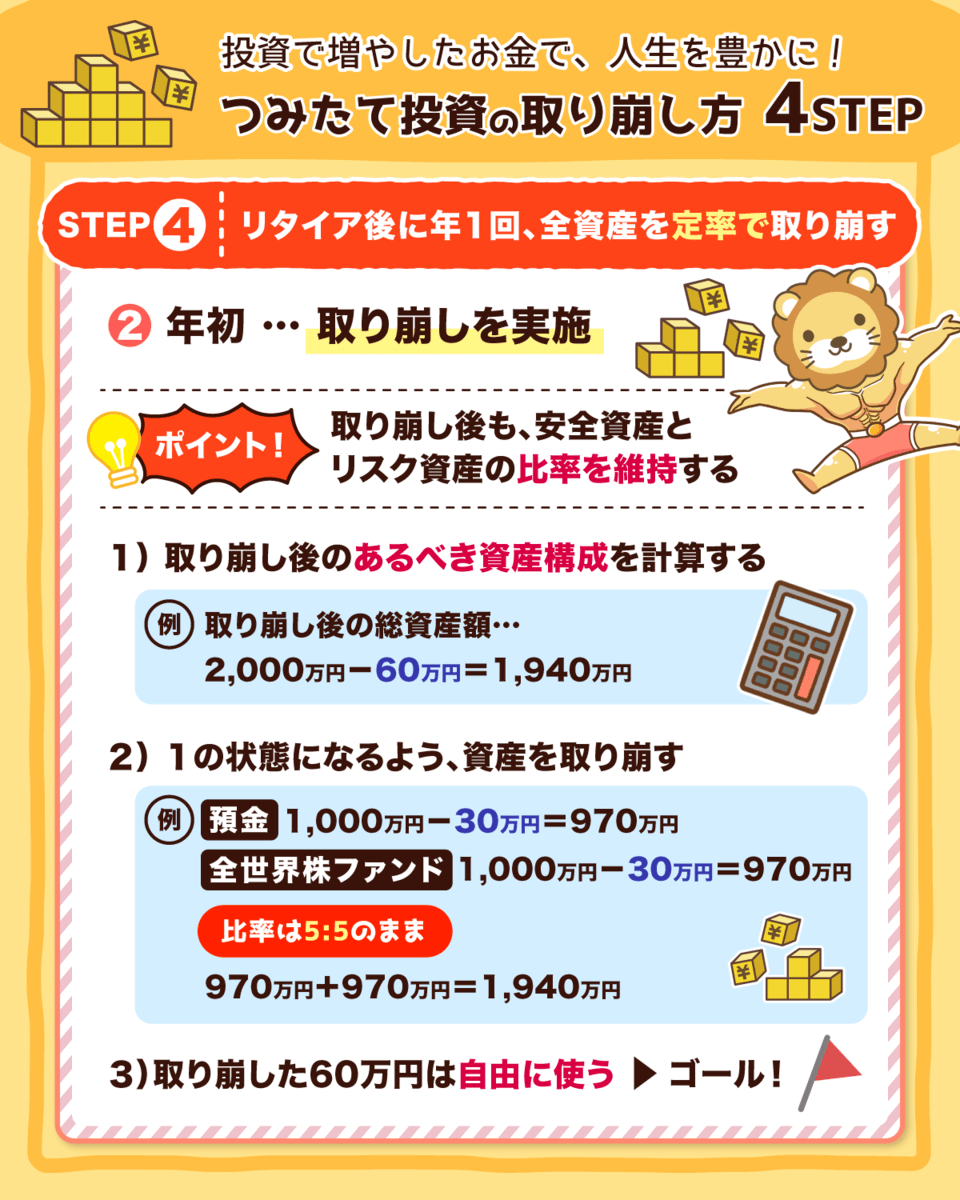

取り崩しは、リ・バランスを兼ねて年初に実施しますが、この時気をつけるべきポイントがあります。

以下のような取り崩し方は、ポートフォリオのリスクバランスが変わるため避けましょう。

安全資産部分だけから3%取り崩す

リスク資産部分だけから3%取り崩す

具体的には、2,200万円から3%の66万円を取り崩すと、総資産額は2,134万円となります。

そして、総資産額である2,134万円を、以下のように案分するのです。

- 預金:2,134万円の50% = 1,067万円

- 株式:2,134万円の50% = 1,067万円

上記の形が、取り崩し後のあるべき資産構成、つまり答えとなります。

そして、取り崩し後に資産構成の答えに持っていくためには、以下のようなプロセスを辿る必要があります。

- 1,200万円の全世界株ファンドを、133万円分売る。

→ 1,200万円 −133万円 = 1,067万円になり、答えと合致する。

- 133万円のうち、67万円は預金にしておく。

→ もともとの預金1,000万円 + 67万円 = 1,067万円となり答えと合致する。

- 余った66万円は、自由に使う。

上記を辿ることで、預金と株式ファンドの比率を守ったまま、総資産の3%を自由に使うことができるワケです。

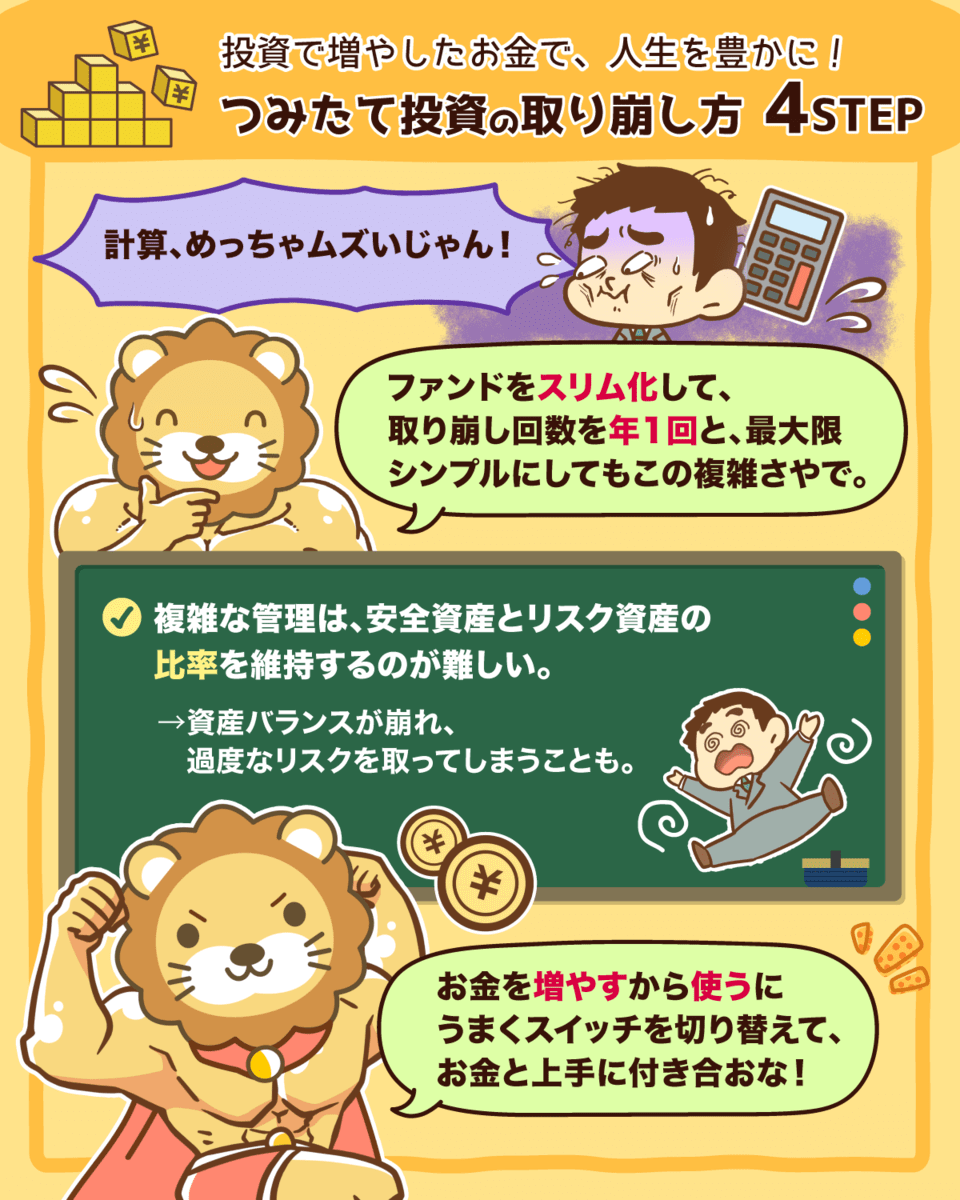

ここまでの内容について、下記の図解でまとめていますので一度確認してみてください。

取り崩しのルールについて、あひるくんの様に感じた方もいらっしゃるかもしれません。

ファンドをスリム化して、取り崩し回数を年1回にした理由は、出来る限り取り崩しを簡略化するためです。

しかし、実際問題としてファンド1本、取り崩し年1回ですら、上記のように複雑なプロセスが必要となります。

複雑な管理をしようとして、失敗してしまうといつの間にか資産バランスが崩れてしまいます。

そして、資産バランスが崩れてしまうと以下のような状況に陥る可能性も出てきます。

→ 暴落で絶望。

→ ある程度株を持たなければ資産は増えない、つまり長生きリスクに対処出来ない。

本書では、安全資産とリスク資産のトータル資産を定率取り崩す方法について、丁寧に試算してくれています。

臨時的な出費がある場合や、運用が上手くいった時、そうでない時など、どんな場合にも対応できるイメージを持てるはずです。

これまでの内容をまとめると、積立投資の終わり方は以下の通りとなります。

- 投資のリスク量を落とす。

- リスク資産のスリム化を図る。

- ファンド解約の練習をする。

- リタイア後、年に1回全資産(安全資産+リスク資産)を定率で取り崩す。

皆さんの人生設計にどう当てはめるか、考えてみると面白いのではないでしょうか。

書籍「つみたて投資の終わり方」に対する感想

最後に、書籍「つみたて投資の終わり方」に対するリベ大としての感想を紹介します。

気になったところ、キラリと光るフレーズを紹介していきます。

気になった箇所

「つみたて投資の終わり方」を読んで、気になった点が2つありました。

まず1つ目は、おすすめのポートフォリオ例で、バランスファンドが登場する部分です。

ポートフォリオについては、現金とオール・カントリーの比率だけでリスク調整するほうがシンプルだとリベ大は考えています。

そもそも、安全資産とリスク資産の比率をどう決めるべきかなどの話題に、もう少し踏み込んでも良かったかもしれません。

リスク許容度が変化した時、安全資産とリスク資産を見直すべきか?見直さないべきなのか?

上記の内容に関して、カン・チュンド氏の意見を聞いてみたかった気がします。

2つ目は、定率法は合理的に資産を取り崩せる一方で資金ニーズを満たしにくいことです。

例えば、年間で100万円、家計が赤字になる人がいるとします。

しかし、定率法では多く取り崩したり、少なく取り崩したりするため、必ずしも不足する100万円をカバーできるとは限りません。

書籍では、多く取り崩した年は来年にとっておくといった資産管理法も紹介されていました。

しかし結局のところ、お金を使わない方向の資金管理法です。

つまり、定率法での問題点は以下の通りです。

- 少なく取り崩した時

→ 資金ニーズを満たせない可能性がある

- 多く取り崩した時

→ 預金を貯め込む方向に傾いてしまう。

上記のような点を踏まえて考えると、本書では否定されていましたが高配当株投資は出口が楽です。

なぜなら、今まで給与の範囲で暮らしてきたように、配当金の範囲で暮せば良いだけだからです。

定率法のように取り崩し率や、取り崩し額、多く取り崩した時は来年に備えるといったことを考える必要がありません。

配当金ももちろん変動しますが、資産額ほどの変動はありません。

バリュー株への偏りがあるだけに、リスクも相対的に抑えられています。

インデックス投資の方が普遍性はありますが、高配当株投資にも支持される理由があるということです。

しかし、入口となる銘柄選定は鬼門となります。

インデックス投資と、高配当株投資の関係性については、以下のように考えられるでしょう。

インデックス投資:入口が簡単で、出口が難しい。

高配当株投資:入口が難しく、出口が簡単。

良いなと思ったフレーズ

続いては、本書で良いなと思ったフレーズを紹介していきます。

1つ目は、「お金の増やし方は普遍的。お金の使い方は個性的。」です。

インデックス投資は合理的で、非常に妥当性の高い投資手法です。

金融のプロではない多くの方にとって、インデックス投資ほど信頼性の高い投資はなかなか見当たりません。

つまり、お金の増やし方は普遍的であり、全員に当てはまる答えがあるワケです。

一方で、お金の使い方に正解はありません。

- 旅行やブランド品に100万円使う

- キャバクラで100万円使う

- ゲームやフィギュアに100万円使う

→ 何に使っても何の問題もない

しかし、合理的にお金を増やすことができる人は、使う方にも答えを求めがちなのです。

インデックス投資をしていて、SNSなどで情弱と後ろ指をさされたり、金融リテラシーが低いと言われることはないでしょう。

一方で、お金の使い方についてはどうでしょうか。

他人に理解されないお金の使い方をすると、少しおかしいと思われることもあるでしょう。

しかし本当はお金の使い方について、他人にどう思われても構わないのです。

貯めて増やす時は合理的に、使う時は自分が納得すればそれで良いという考えが重要です。

カン・チュンド氏が言う通り、「お金を増やすことに長けた人は、それを続ける方がお金を使うことより楽」なのです。

以下のような例を考えてみてください。

- 1,000万円投資して、3,000万円にまで増やした。

- しかし、500万円しか使わないで寿命が訪れてしまった。

上記の場合、投資元本に対して評価額は3倍にまで増えています。

しかし、使った額は投資元本に対して50%だけです。

実質的に半分の価値しか使ってないワケですので、大暴落とも言える状態です。

セルフリーマンショックと言えるかもしれません。

投資額に対して、何倍資産を増やしたかという指標は確かに大事です。

一方で、「投資額に対して、何倍の金額を自分で使えたのか?」という指標も意識するべきでしょう。

もし、上記の指標が1倍を下回るようであれば、配偶者や子孫にお金を残すために稼いだことになります。

悪いとは言いませんが、もう少し自分の人生を豊かにする道もあったかもしれません。

お金の使い方は普遍的ですが、使い方は個別的で答えはありません。

2つ目は、「貯めた資産はこころの負債」です。

本書には、以下の内容が書かれています。

「88歳で、8800万円の資産があるとしましょう。

それはそれで素晴らしいことです。

しかし別の視点で見れば、8800万円とはこころの負債です。

8800万円は、出来るはずだった経験(思い出)の未購入額と捉えることもできます。」

お金を使うために増やしたことを忘れると、おかしなことになってしまいます。

お金は増やしたいですが、一方でこころの負債を増やしすぎないようにしたいと思えます。

その他にも、本書にはカン・チュンド氏の視点ならではのフレーズ、ワードが沢山あります。

また、本書を読めばインデックス投資界隈は、本当に良心的なアドバイザーが多いと思うことができます。

例えば、以前紹介した書籍「ほったらかし投資術」も、万人にオススメできる教科書的な内容でした。

詳しくは、以下の記事を参考にしてみてください。

書籍「つみたて投資の終わり方」も、書籍「ほったらかし投資術」もおすすめできる良書です。

しかも、素晴らしい内容にも関わらず、書籍「つみたて投資の終わり方」は480円(税込)と非常にリーズナブルな設定となっています。

2022年10月時点では、Kindle Unlimitedにて無料で読むこともできます。

コツコツと積立投資をしている人こそ、おすすめしたい書籍です。

まとめ:お金を使うことにも焦点を当ててみよう

今回の記事では、カン・チュンド氏の「つみたて投資の終わり方」を参考に、以下の3点を解説しました。

- インデックス投資家が知っておくべき3つのこと

- つみたて投資の終わり方4ステップ

- 学長の感想

3点について改めて確認してみましょう。

- 投資を早くフィニッシュさせたい

- 投資のスピードを落とせない

進むべきは上記2点の中間であり、バランスの取れた選択を心がける必要がある。

- リタイア時に果たして積立を止められるか?

- リタイア時に果たして資産の取り崩し(ファンドの解約)を始められるか?

- 果たして積み立てたお金を使えるのか?

お金は使うことに意味があり、難易度は高いが必ず向き合う必要がある。

- リタイア後は資産額が直接暮らしに影響するため、リスク許容度が低下する。

- 老後の資産配分を考える時に考慮すべきである。

登山において、登りと下りのテクニックが違う様に、資産運用における下りならではのテクニックを4ステップに分けて解説しました。

インデックス投資、積立投資の終わらせ方としては、以下の考え方が一般的になるのではないでしょうか。

- 投資のリスク量を落とす。

- リスク資産のスリム化を図る。

- ファンド解約の練習をする。

- リタイア後、年に1回全資産(安全資産+リスク資産)を定率で取り崩す。

本書を読んで、リベ大が気になった点、良いなと思ったフレーズについて紹介しました。

気になった箇所

- ポートフォリオ例でのバランスファンド

- 定率法について

良いなと思ったフレーズ

- お金の増やし方は普遍的。お金の使い方は個性的。

- 貯めた資産はこころの負債

ちなみに、書籍「金持ち父さん、貧乏父さん」の著者ロバート・キヨサキ氏はインデックス投資に否定的な態度を取っています。

なぜなら、インデックス投資が老後のための資産になりがちであり、せっかく迎えた老後も、現役時より生活水準が下がるからです。

つまり、今の生活が良くなるワケでもなく、生活水準の下がる老後に資金を置いておくということです。

「上記のような人生設計は、本当に君が求めているものなのか?」ということをロバート・キヨサキ氏は伝えたいのでしょう。

人生設計については、以下の記事で詳しく解説していますので、合わせてご覧ください。

お金を増やすことだけではなく、使うことにも焦点を当ててみましょう。

きっと、新たな気付きが生まれるはずです。

「このままで良いのか?」「何かを変える必要があるのか?」自問自答して、試行錯誤していくことが人生です。

以上、こぱんでした!

▼「インデックス投資についてもっと学びたい!」という方に読んで欲しい記事はこちら!

▼「資産運用の出口戦略についてもっと学びたい!」という方に読んで欲しい記事はこちら!

▼「老後資産についてもっと学びたい!」という方に読んで欲しい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!