皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2025年の第4弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

解説動画:【超重要!】2025年4月 学長が選ぶ「お得」「トレンド」お金のニュース Best7

このブログの内容は、以下の動画でも解説しています!

【2025年 ④】お金のニュース

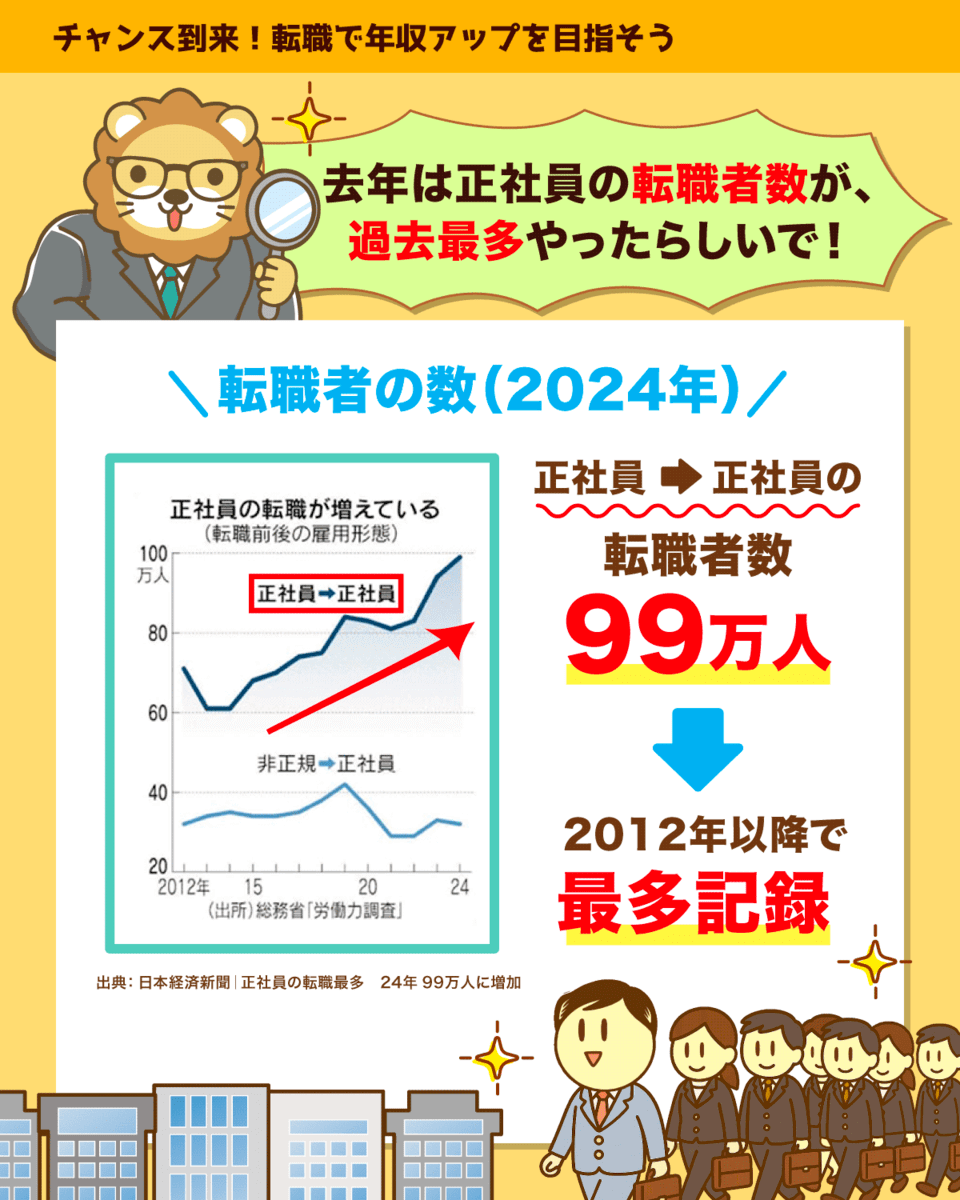

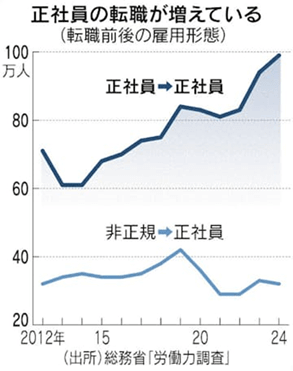

ニュース1:正社員の転職熱、過去最高

1つ目のニュースは、2025年3月23日の日本経済新聞から、「正社員の転職最多 24年99万人に増加 若手ほど給与増 企業に対応迫る」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:正社員の転職 今がチャンス!?

2024年、正社員の転職者数が99万人となり、2012年以降で過去最多になったとのことです。

転職にはリスクがあるが、転職活動はノーリスク。

なぜなら、「年収が下がる転職」なのであれば、転職しなければ良いだけの話だからです。

年収が上がる会社から内定をもらえる状況になれば、積極的に検討すれば良いワケです。

このシンプルな話を素直に受け止めて行動した人から、どんどん年収を上げているのが今の世の中です。

転職に関しては様々な価値観(意見)がありますが、

- 1社で定年まで勤めあげてこそ立派

- 35歳転職限界説

というのは、もはや過去の話です。

最近は、ますます「転職は当たり前」の時代になってきています。

上記グラフの濃い青線は、正社員から正社員への転職者数が、2012年以降ほぼ右肩上がりで過去最高を更新し続けていることを示しています。

一方、非正規から正社員への転職は、ほぼ横ばいの状態です。

つまりここ10年以上、「正社員から正社員」への転職が圧倒的に増えているというワケです。

以下のような会社は、どんどん選ばれなくなっています。

頑張っても頑張らなくても昇給幅がほとんど変わらない、年功序列の会社

在宅勤務などの柔軟な働き方が認められない会社

本人の意思を無視して転勤を命じるような会社

人余りの時代とは違い、今は人手不足の時代です。

自分をより良く生かせる会社が他にあるのであれば、報われない環境で頑張り続ける姿勢はおすすめしません。

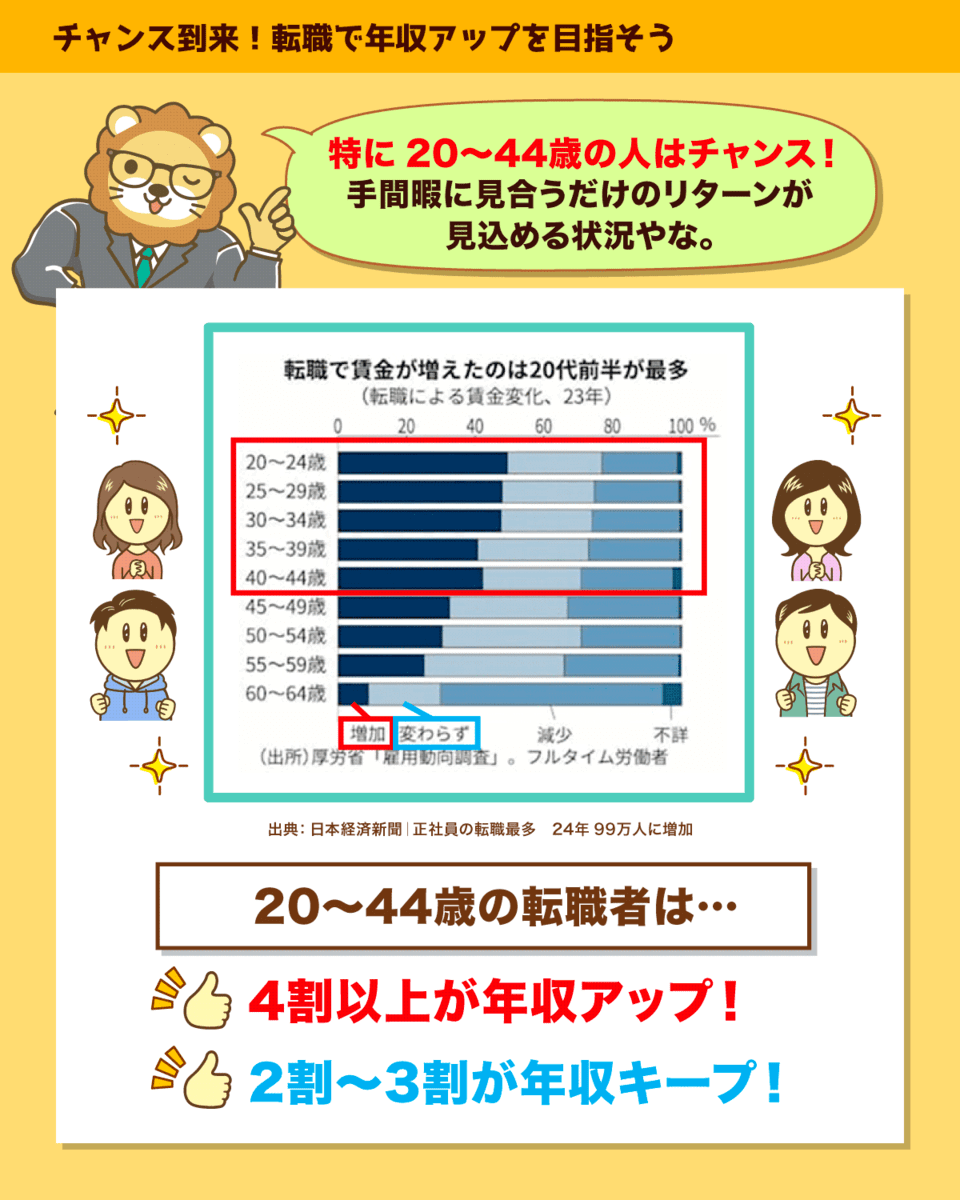

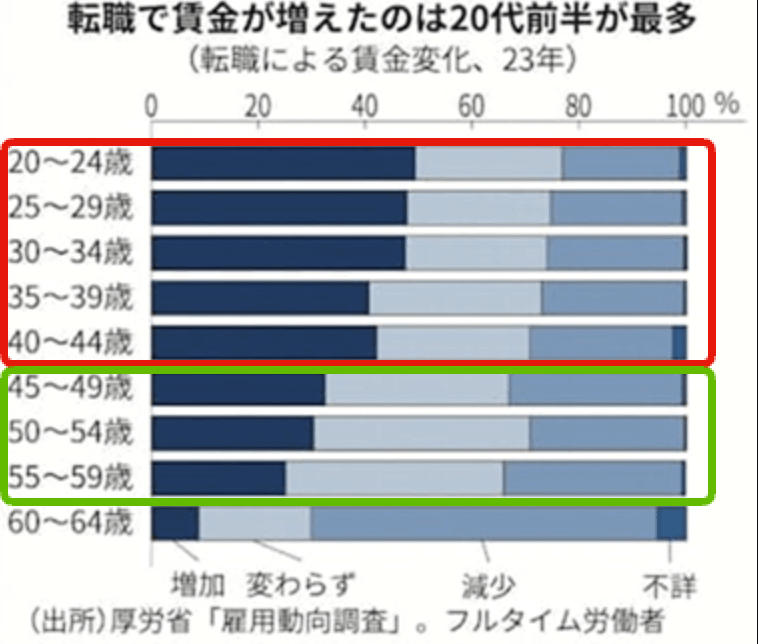

上記グラフは、転職によって年収が増えたか減ったかを示したアンケート結果です。

グラフ赤枠の20歳~44歳の部分を見ると、転職した4割以上の人が年収アップしており、2割~3割の人は年収が変わらなかったという結果が見て取れます。

一方グラフ緑枠の45歳~59歳になると、年収アップできた人の割合は3割前後まで下がるものの、冒頭でお伝えしたように、待遇が悪くなるのであれば転職しなければ良いだけです。

仮に将来景気が悪くなり、転職で年収が上がる人が減る状況になれば、リベ大としても転職を今ほどおすすめすることはないでしょう。

転職活動がノーリスクなのは変わりませんが、手間暇に見合うリターンが見込めなくなれば、当然おすすめしにくくなります。

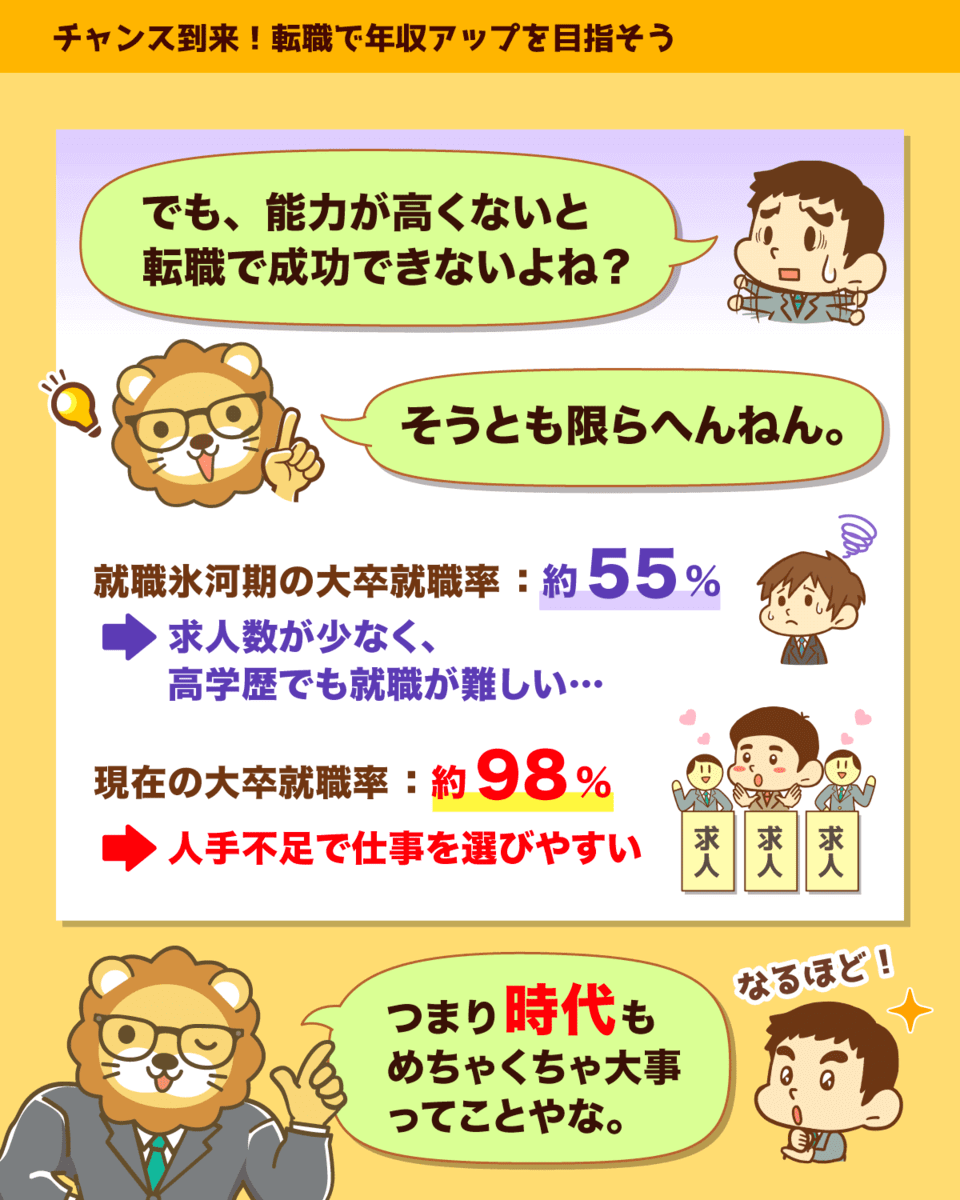

- 能力のある人は、どんな時代でも稼げる

- 能力のない人は、どんな時代でも稼げない

この考えは、必ずしも正解ではありません。

2004年の大卒就職率がたった55%程度なのに対し、2024年の大卒就職率は過去最高の98.1%です。

どちらの時代に生まれた方が稼ぎやすいかは、一目瞭然でしょう。

景気は気まぐれなので、良い時もあれば悪い時もあります。

だからこそ、大事なのは次のような姿勢です。

- どうせ逃げられないなら、逃げようとしない

- 良い時には、斜に構えず素直に波に乗る(悪い時に備える)

- 悪い時が来たら、おとなしくやり過ごす

良い時にしっかり波に乗らなければ、トータルでしんどい思いをします。

繰り返しになりますが、今の就職市場・転職市場はとても良好です。

まずは転職エージェントに連絡して、どのような求人があるのかを聞くことから始めましょう。

ちなみにリベ大がおすすめしている転職エージェントは以下の3つです。

JACリクルートメント

ハイクラス案件(年収アップ)に圧倒的な強みがあるエージェント

- 30~40代で転職が気になる人が、最初に相談すべきエージェント

- 年収アップがメインの目的なら、ここを使わない理由なし!

- 年収600万円~のハイクラス案件で独占求人が多い!

マイナビ転職 AGENT

20代・大企業への転職に強い大手優良エージェント

※マイナビのプロモーションを含みます。

- 非公開・独占の優良求人が多い

- 各業界に精通した専門チーム・キャリアアドバイザー

- 首都圏・関西圏在住の20代~30代に圧倒的な強み

就職カレッジ(株式会社JAIC)

在職されていない方・職歴のない方向け転職エージェント

- 利用できるのは18歳~35歳の人

- 親切・丁寧なサポートで総支援者数39,392名

- 長い就職支援歴(20年以上)

- 高い相談満足度(90.0%)

- 2日or4日間でみっちり行われる研修や約20社との面接会で、正社員経験のない人もしっかりサポートしてもらえる

- 未経験職種へのチャレンジも含め、まずは面談して状況確認するのがおすすめ

※30秒で登録完了→先方から連絡→個別面談という流れです

転職エージェントを使うべき理由は以下の記事でも詳しく解説しているので、ぜひ参考にしてください。

ニュース2:【朗報?】新NISA、政府目標3年前倒し達成

2つ目のニュースは、2025年3月19日の朝日新聞から、「NISA投資額、計56兆円突破 政府の「倍増」目標3年前倒し達成」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:スタートして1年 新NISAの現状

NISAの投資額が56兆円を突破し、政府が掲げていた目標を3年も前倒しで達成したというニュースです。

- 1,700万件のNISA口座数を、5年かけて3,400万件に増やす

- 28兆円の投資額を、5年かけて56兆円に増やす

政府の目標は、いわゆる「資産所得倍増プラン」の一環です。

今回3年前倒しで達成されたのは「投資額」の方で、2024年末時点で56.5兆円と、目標を余裕でクリアしました。

口座数の伸びがやや物足りないとはいえ、全体としては、

- 国民への周知はある程度うまくいっている

- 新しい層を投資家として取り込めている

という状況のようです。

新NISAのリアル

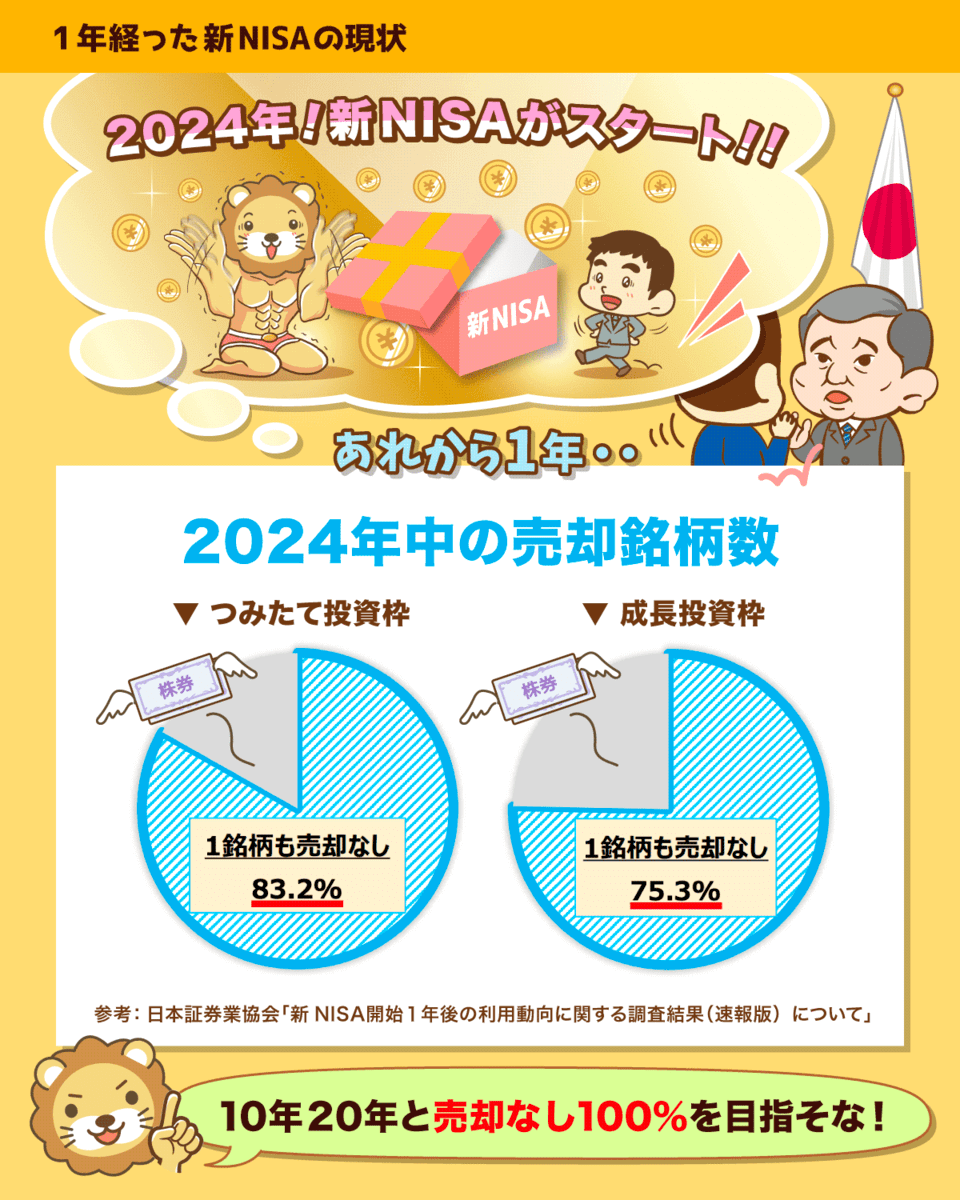

2025年2月12日に日本証券業協会が、「新NISA開始1年後の利用動向に関する調査結果」という資料を発表しました。

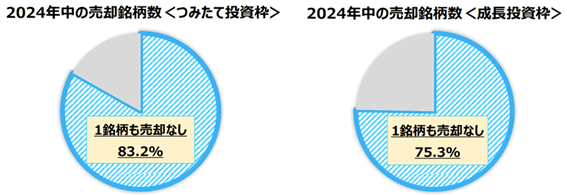

新NISA利用者で、2024年中に「売却しなかった人の割合」は以下の通りです。

- つみたて投資枠:1銘柄も売却していない人は83.2%

- 成長投資枠:1銘柄も売却していない人は75.3%

「意外と少ない」という感想を持った人もいるかもしれませんが、インデックスファンドを長期保有する観点からは、売却しない人が100%というのが理想です。

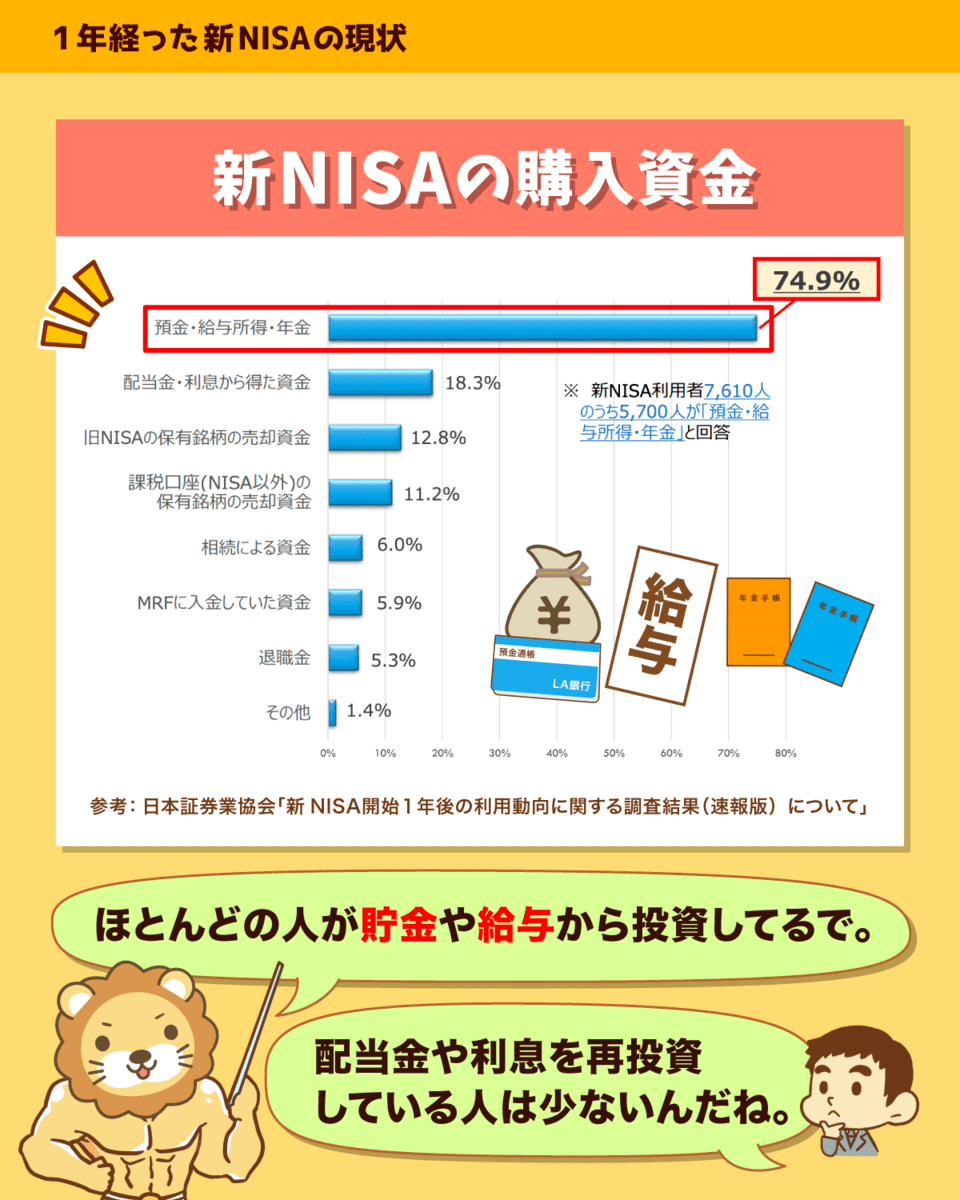

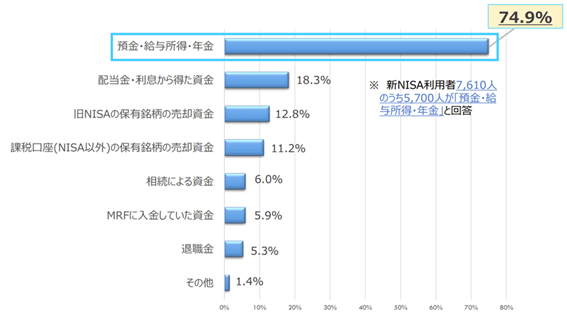

以下のグラフは、NISA口座で投資するための資金源を示したものです。

圧倒的に多いのが、「預金・給与所得・年金」で、全体の74.9%を占めています。

つまり多くの人が「自分のお金」で投資していることが分かります。

- 配当金や利息から得た資金

- 相続による資金

を活用している「資産家のような人」も一部いるものの、大多数は普通の人たちです。

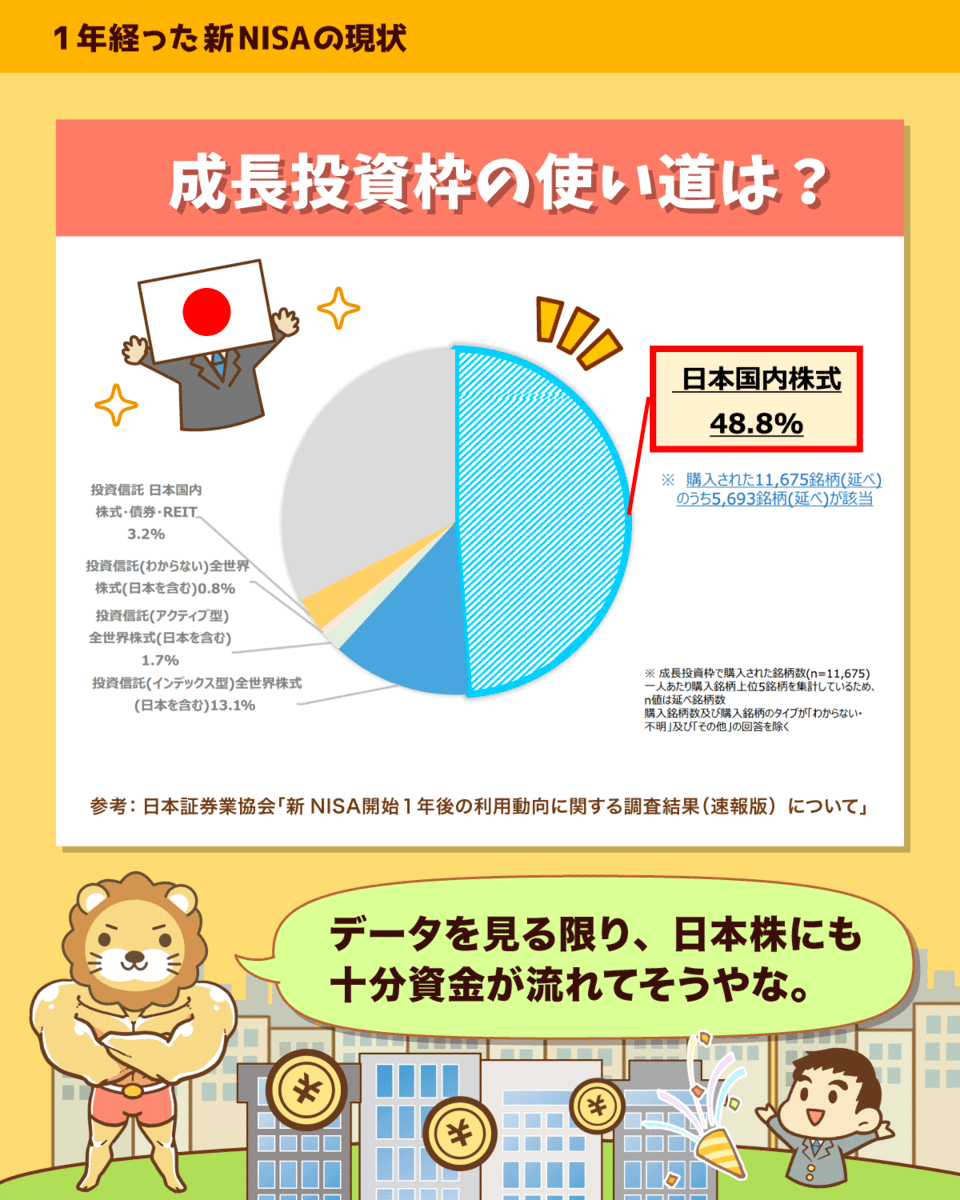

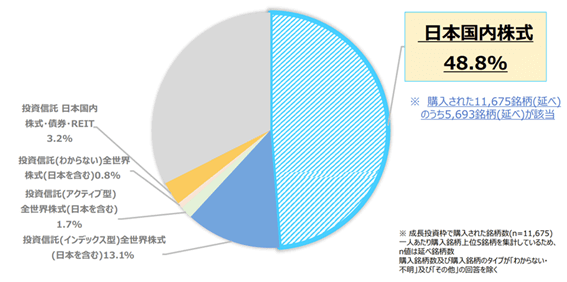

以下のグラフは、年間240万円の成長投資枠でどのような商品が買われているのかを示しています。

成長投資枠でダントツで多いのが「日本国内株式」の48.8%となっています。

新NISAに関しては「対象を日本株だけに限定すべき」といった批判もありますが、データを見る限り、日本株にも十分に資金が流れているようです。

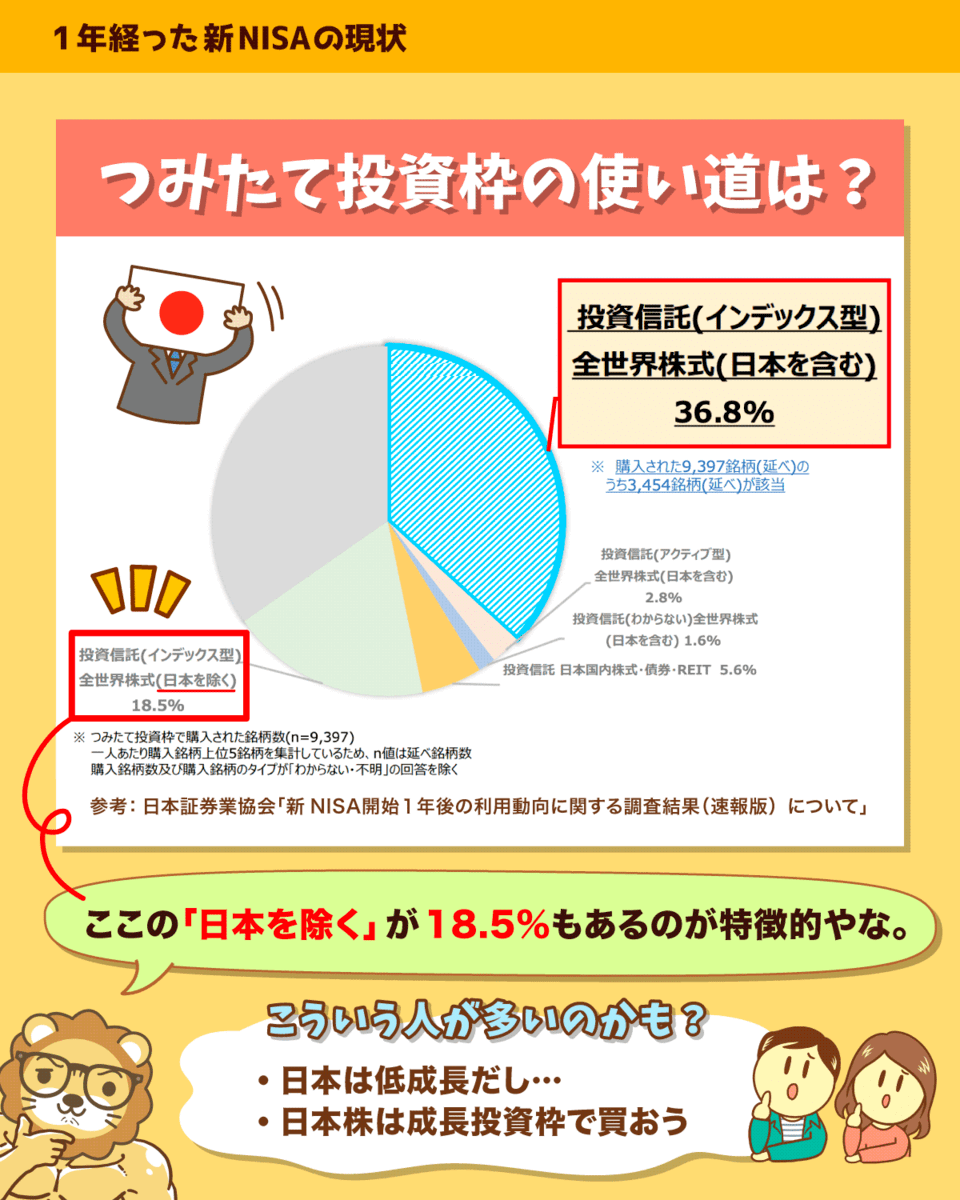

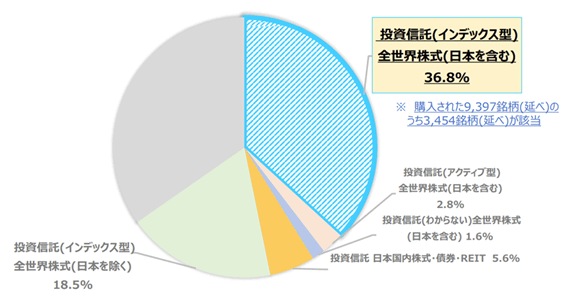

一方以下のグラフは、年間120万円のつみたて投資枠でどのような商品が買われているのかを示しています。

トップは36.8%で、全世界株式インデックスでした。

リベ大でおすすめしているeMAXIS Slim 全世界株式(オール・カントリー)などもここに含まれます。

また、日本を除く全世界株式を購入している人が18.5%という結果でした。

リベ大としては、全世界株式、全世界株式(日本除く)、米国株インデックスなどへの投資は、長期的に見れば大外れにならないと考えています。

ぜひ皆さんも、自分が納得できるインデックスファンドを選んでください。

ちなみに、つみたて投資枠の平均購入額は年間47.3万円とのことで、NISAのつみたて投資枠600万円を、12〜13年で埋められるペースになっています。

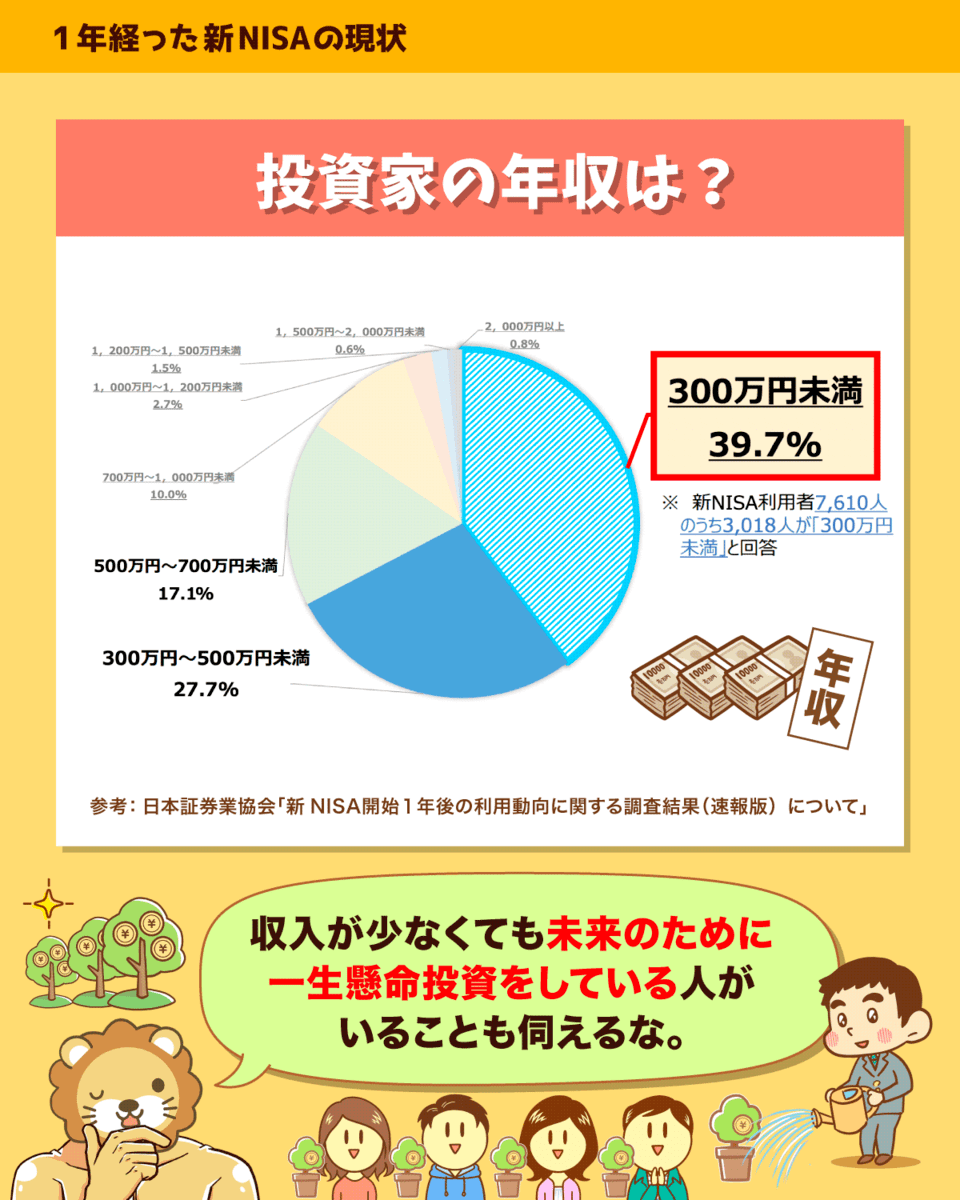

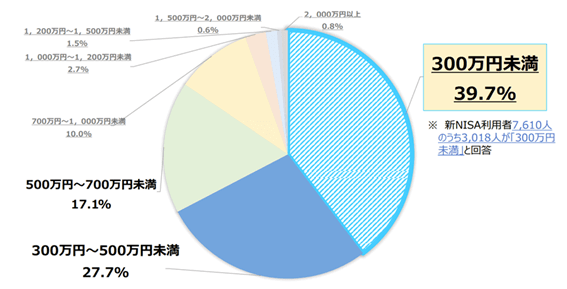

新NISA利用者の年収分布は以下の通りです。

トップは「300万円未満」の39.7%となっています。

続く「300万円〜500万円未満(27.7%)」「500万円〜700万円未満(17.1%)」も合計すると、約85%が700万円未満(=平均年収前後の人たち)で構成されていることになります。

つまり新NISAは「特別なお金持ちのための制度」ではなく、平均的な年収層にもしっかり活用されている制度というワケです。

政府の数少ない大盤振る舞いの減税政策の1つがNISAです。

NISAのようなお得な制度を使いこなさなければ、税金を取られるばかりの状況になります。

2025年に入り株価が下がっていますが、短期的な値動きに振り回されてはいけません。

ニュース3:暴落しても「〇〇年」積み立てすればプラスになります

3つ目のニュースは、2025年4月9日の日本経済新聞から、「金融危機に学ぶ積み立ての重要性 損益回復は株価に先行」です。

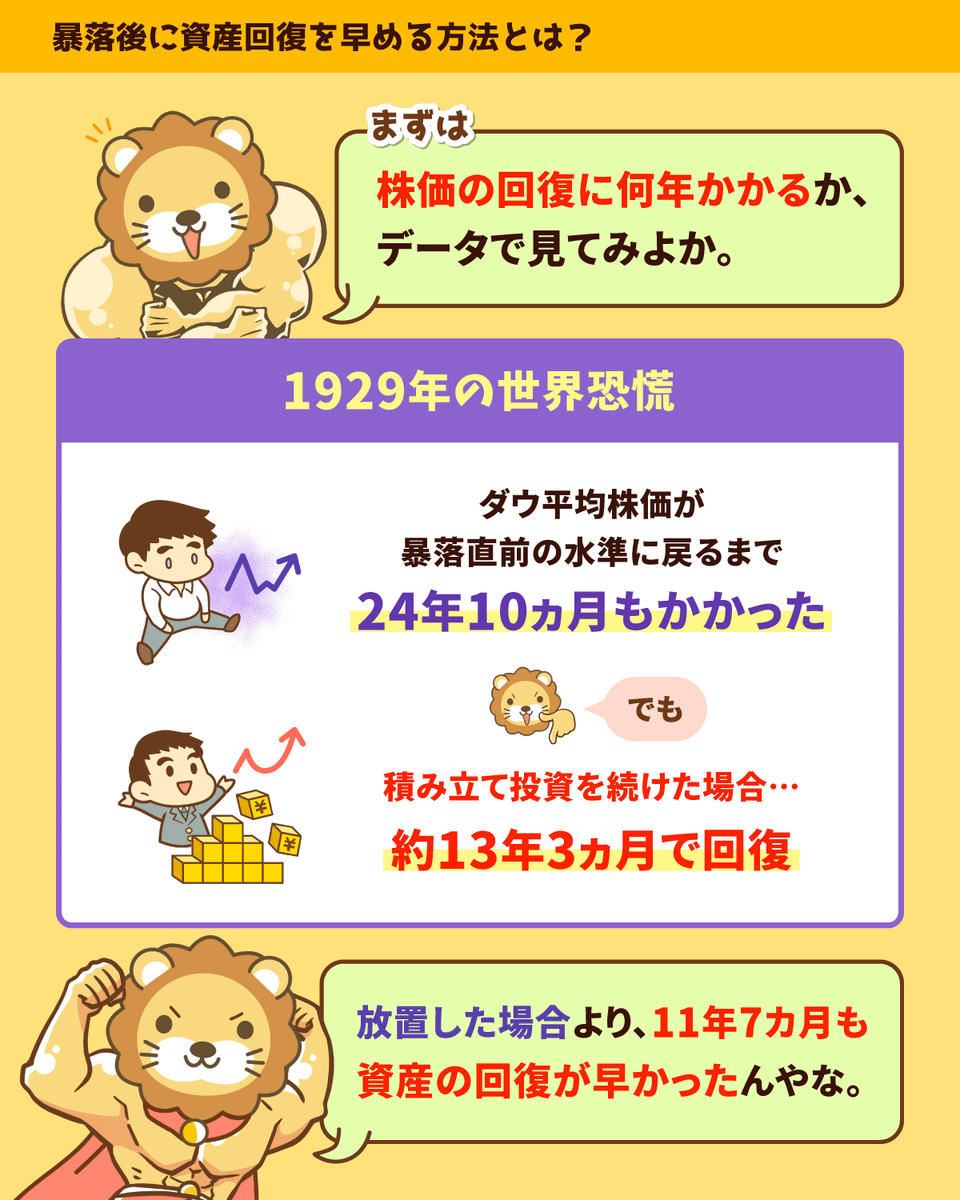

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:暴落時のリカバリー方法

「積み立て投資を続けることで、株価の暴落からの回復が早くなる」という点を解説したニュースです。

「もう、証券口座の画面を見たくない」

「投資なんてやるんじゃなかった…」

「積み立て投資は、いったんストップしよう…」

歴史を振り返ると、「積み立てを続けると、資産の回復が早くなる」というデータがあるためです。

今回はこのデータについて、詳しく見ていきましょう。

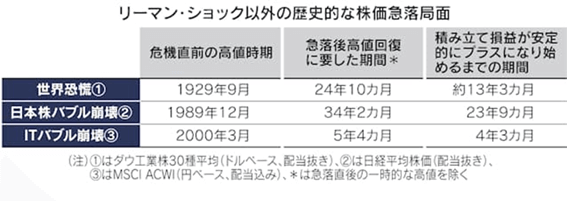

1929年に発生した世界恐慌では、ダウ平均株価が暴落前の水準まで戻るのに24年10カ月もかかりました。

ところが、積み立て投資を続けていた場合は、約13年3カ月で成績が安定してプラスになり始めました。

つまり「放置していた場合」と比べて、11年7カ月も早く資産が回復したワケです。

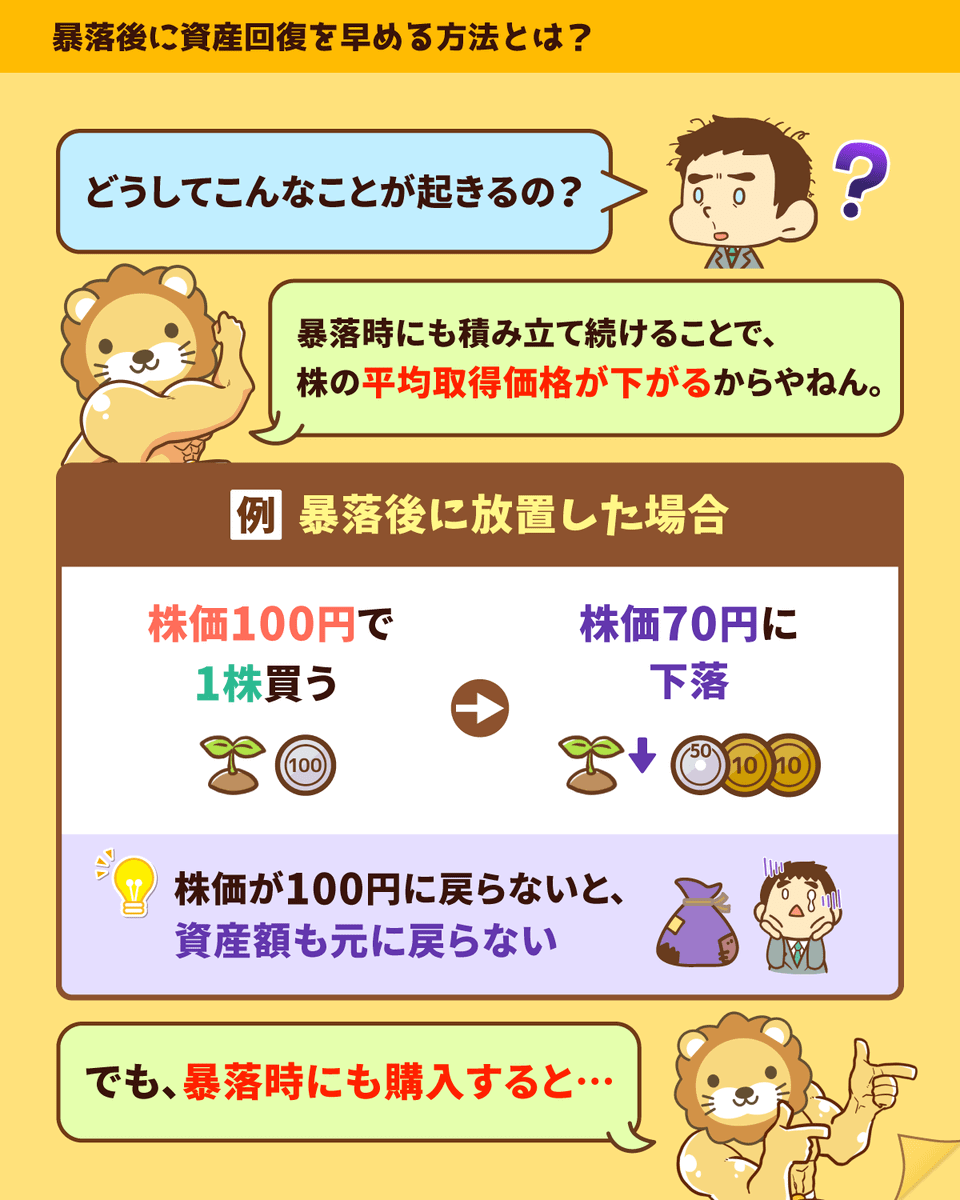

- 株価100円のリベ大株を1株買う → 取得価格100円

- 暴落で株価が70円に → 資産は70円に減る

→ 株価が100円まで戻らないと、資産は元に戻らない

- 株価100円のリベ大株を1株買う → 取得価格100円

- 暴落で株価が70円に → 資産は70円に減る

- 暴落時にも積み立て投資を行い、70円でも1株購入

- 取得価格の平均は85円になる((100円 + 70円)÷ 2株)

→ 株価が85円に戻ると、資産が元に戻る

つまり、安く買うことで平均取得価格が下がり、回復も早くなるワケです。

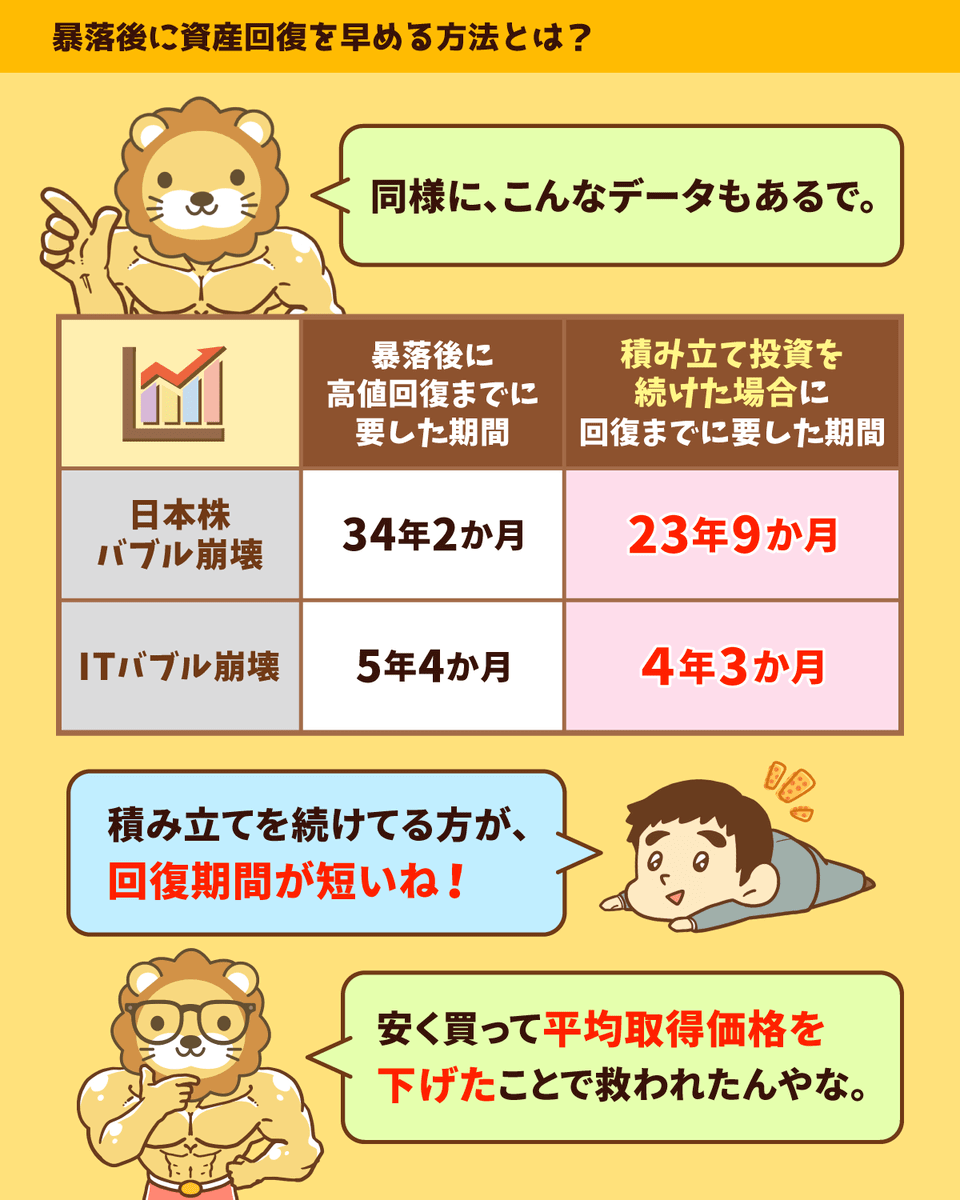

ちなみに世界恐慌の時だけではなく、日本のバブル崩壊やアメリカのITバブル崩壊でも、同じようなデータがあります。(下図参照)

日本のバブル崩壊では、日経平均株価は暴落前の水準に戻るまでに34年2カ月もかかりましたが、積み立て投資をした場合は23年9カ月で資産が回復しました。

アメリカで起きたITバブル崩壊では、全世界株指数は大きく下落し、暴落前の水準に戻るのに5年4カ月かかりましたが、積み立て投資を続けていた場合は4年3カ月で資産が回復しています。

いずれのケースでも、積み立てを続けることで、安く買って平均取得価格を下げ、回復を早められたワケです。

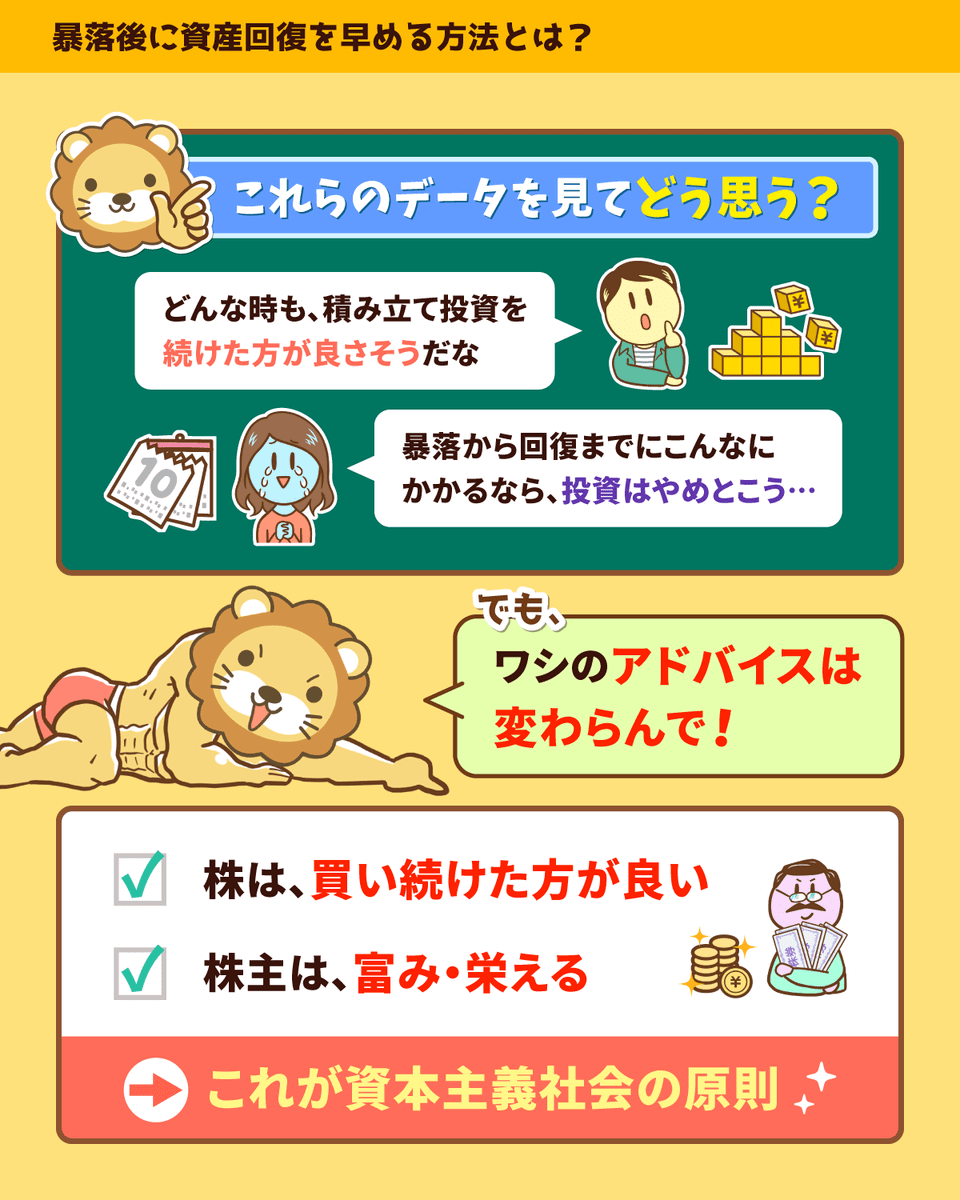

「どんな時も積み立て投資を続けた方が良さそう!」

「暴落から回復するまでにこんなに時間がかかるなら、やらない方がいいな…」

感じ方は人それぞれです。

とはいえリベ大としては、「株は買い続けたほうが良い」という考えはこれまでと変わりません。

なぜなら「株主が富み、栄える」というのが、資本主義社会の原則だからです。

歴史に残る100年に一度の大恐慌でさえ、15年経たずに資産が回復しています。

今回紹介したデータを見て、株はハイリスクと言われるものの、「長期的に見ると、その程度のリスクか」と再確認できた人もいるはずです。

- 暴落した直後こそ、積み立て投資をしっかり続けて安く買う

- 平均取得価格を下げて、資産の回復を待つ

歴史を振り返ると、このようにすることで、お金の女神様は微笑んでくれました。

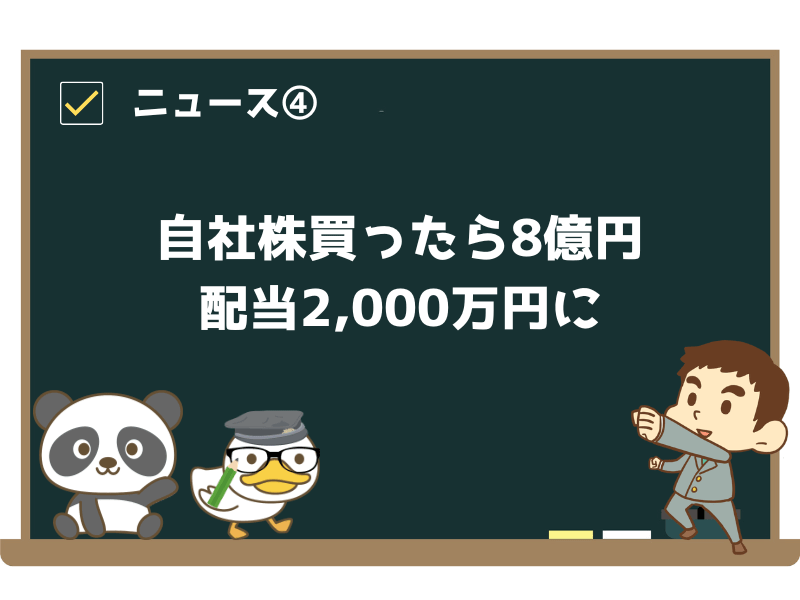

ニュース4:【勝ち組】自社株買ったら8億円、配当2,000万円に

4つ目のニュースは、2025年4月8日のPRESIDENT Onlineから、「自社株を買ったら「約8億円の資産」に化けた…「最高年収4110万円」だけではない、伊藤忠「異次元の賃上げ」の全容」です。

伊藤忠商事の女性社員が、自社株を買っていたことで定年時に資産8億円・配当金2,000万円を手にしたというニュースです。

総合商社・伊藤忠商事の年収は、とにかく高水準です。

2024年度は個人の成績にもよりますが、

- 部長級:最高4,110万円

- 課長級:最高3,620万円

- 担当者:最高2,500万円

という金額が見込まれているとのことです。

高年収の背景には、岡藤会長の以下のような方針があります。

「社員のやる気を出したいなら給料を上げよ」

「三井物産や三菱商事など、財閥系商社に負けないレベルの給料を払うべし」

繊維部門の女性社員が定年退職のあいさつに訪れた。

若い頃から自分のお金でコツコツ買っていた伊藤忠の株を10万株保有しており、時価8億円、配当が年2,000万円になったと報告を受けた。

女性は 「一生、幸せに生活していくことができます。ありがとうございました」と感謝を伝えた。

この話を受け、岡藤会長は、

「お金を渡すだけでは資産形成につながらない。社員にも伊藤忠の株を持ってもらおう」と考え、伊藤忠では報酬の一部を株に換算して渡すようになった。リベ大が皆さんにお伝えしたいのは、「日本でトップクラスの会社に就職して、高年収&自社株をもらおう!」ということではありません。

このような恵まれた会社に入れるのは、ほんの一握りの人だけです。

また勤務先と投資先を同じ会社にするのは、リスクが高い行為という側面もあります。

会社が傾けば、年収&株価が下がるというダブルパンチを食らうからです。

皆さんにお伝えしたいのは次の2点です。

給料を上げる気があるトップのいる会社で働こう

株は買おう

伊藤忠の例のように、社員の待遇は会社のトップの考え方ひとつで変わります。

「自分の生活が第一!社員の生活は二の次、三の次!」のようなトップの下で働く限り、皆さんの待遇が良くなることはありません。なぜならこのような会社では、社員は「社長が良い生活をするための道具」にすぎないからです。

アフリカのサバンナでも、日本のコンクリートジャングルでも、これは変わりません。

そして岡藤会長が言う通り、現金だけでは資産形成につながりません。

時価8億円・配当2,000万円のような「夢のある話」は、資本主義社会では株や不動産などの資本からしか生まれないのが現実です。

コツコツ少額からで良いので、とにかく株を買っていきましょう。

ちなみにここで言う「株」というのは、S&P500連動インデックスファンドや、eMAXIS Slim 全世界株式(オール・カントリー)などの全世界株ファンドを指します。

ニュース5:本気で言ってる? 景気後退を示す「意外な指数」

5つ目のニュースは、2025年4月14日のCOURRiERから、「出会い系アプリからスカート丈まで… 景気後退を示す「意外な指数」に注目」です。

▼図解:景気後退のサイン? おもしろ指数

トランプ関税の影響で経済の見通しが不透明になる中、海外メディアでは「景気後退」を示すさまざまな“意外な指数”が注目されています。

不景気になると、人々は高級品の購入を控える一方で、口紅のような安価な贅沢品にお金を使い続ける傾向があると言われています。

ドラッグストアで手に入るプチプラコスメの売上が好調なことが、景気後退のサインとされることもあるようです。

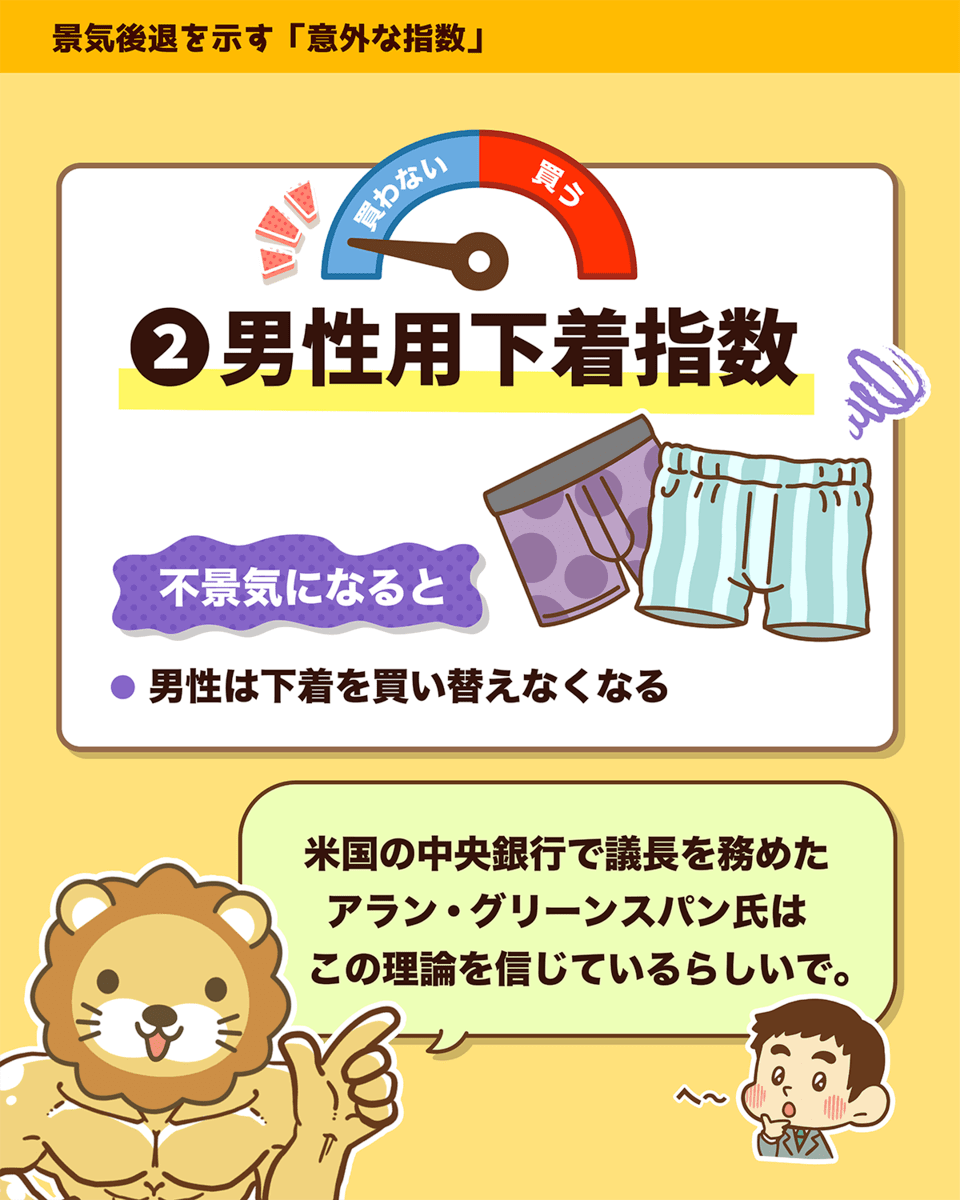

不景気になると、男性は下着の買い替えを先延ばしにする傾向があるとのこと。

「ボロボロになるまで下着を使い続ける」人たちは、不況になるとさらに同じ下着を履き続けるようです。

とはいえ、アメリカの中央銀行で議長を務めたアラン・グリーンスパン氏もこの理論を信じているそうです。

景気が良くなるとスカート丈が短くなり、不景気になるとスカート丈が長くなるというのが、スカート丈指数です。

昔から真剣に研究されてきたテーマですが、近年はこの関係性は薄れているとも言われています。

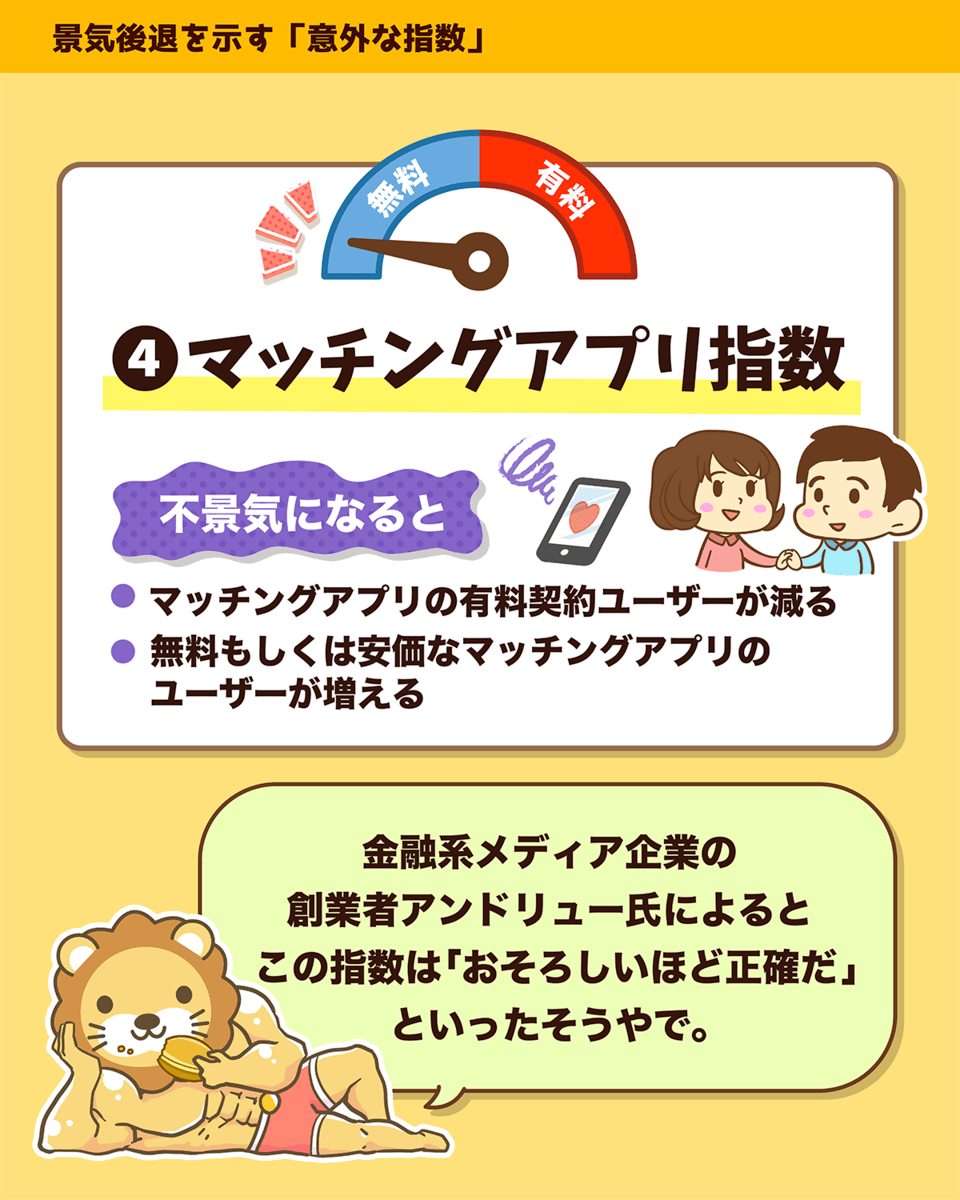

マッチングアプリの有料ユーザーが減少し、無料や安価なアプリのユーザーが増えると、景気後退のサインとされるのが、マッチングアプリ指数です。

金融系メディア企業の創業者であるアンドリュー氏によると、「恐ろしいほど正確な指数」とのこと。

風俗産業の売上が落ちると、景気後退の兆候とされるのが、風俗指数です。

海外では「ストリッパー指数」という名前もあるようで、2022年の景気後退を予測した事例として、経済学者の間でも話題になりました。

- 景気後退を正確に判断できる「確実な指標」が存在しないため

- 景気後退のタイミングを当てられると、大きな利益を得られるため

これから好景気が来るのか不景気が来るのかは、実は意外と分からないものです。

もっと言うと、「今」が好景気なのか不景気なのかすらも分かりません。

数カ月、数年が経ってから「実はあの時期、不景気でした」と発表されるケースもあります。

そして投資の世界では、未来を予測して、それが当たれば儲かります。

例えば、

景気が良くなり株価が上がると分かっていれば、株を買えば儲かる

景気が悪くなり株価が下がると分かっていれば、株を売って損を避けられる

というイメージです。

だからこそ、「男性用下着の販売数を調べてでも未来を読みたい」という欲求が出てくるワケです。

面白がって見る分には問題ないものの、リアルマネーを投じる根拠とするには、あまりにも弱すぎます。

今は、トランプ関税で世界経済が混乱しているタイミングです。

このような時期には、以下のような話が出てきます。

「これは〇〇の予兆です。今すぐ株を売るべきです!」

「大発見です!〇〇の予兆が出た今が買いどきです!」

このような話にいちいち耳を傾けてはいけません。

この手の話は、船員を海へ引きずり込もうとする「マーメイドの歌声」のようなものです。

見なくてもいいものは見ない。聞かなくてもいいことは聞かない。

資産5,000万円超の小金持ち山に登る上で、これも大事なポイントです。

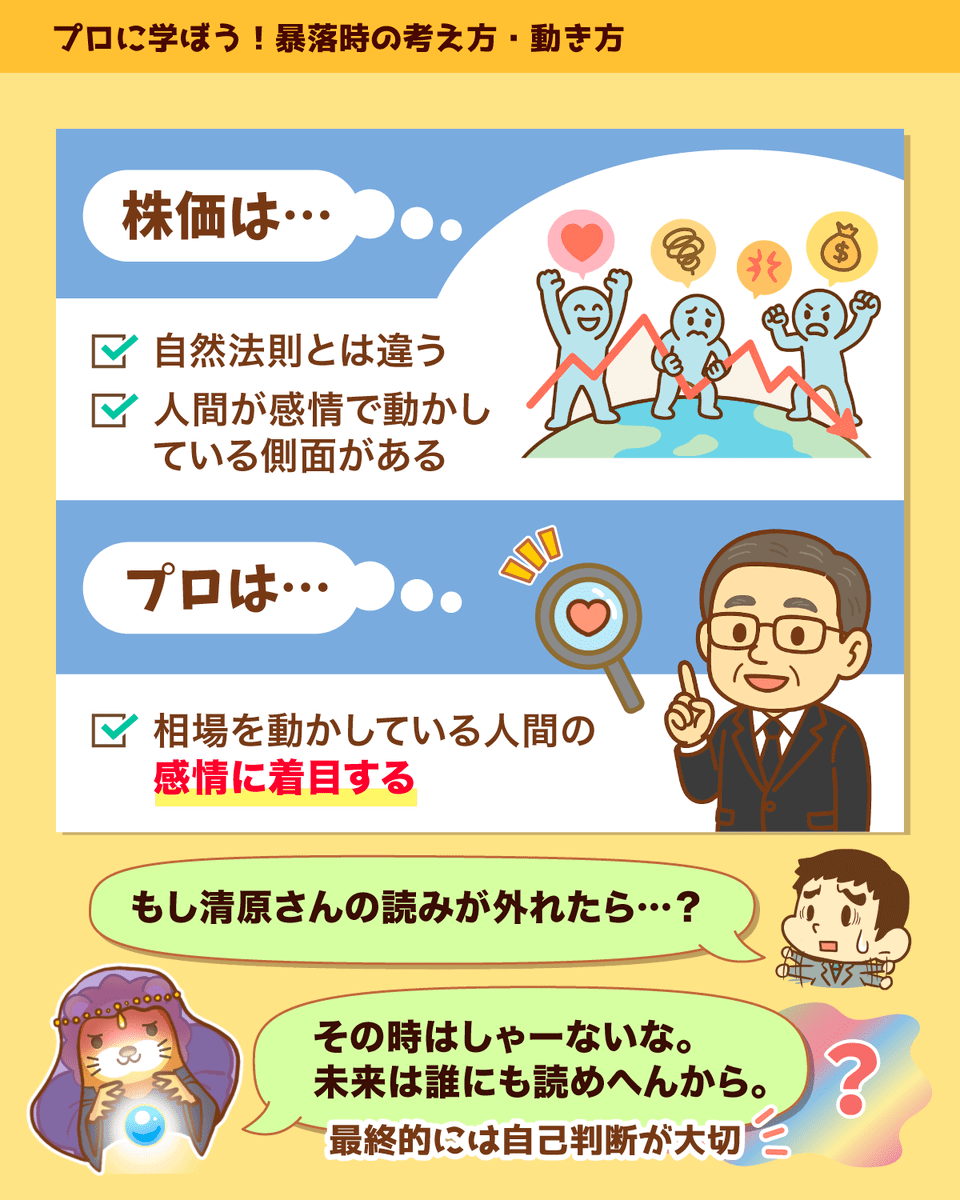

ニュース6:伝説の投資家 清原達郎が株価暴落後にやっていたこと

6つ目のニュースは、2025年4月8日の講談社 現代ビジネスから、「【独占】伝説の投資家・清原達郎が株価暴落後はじめて明かす見解」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:暴落時 プロはどうする?

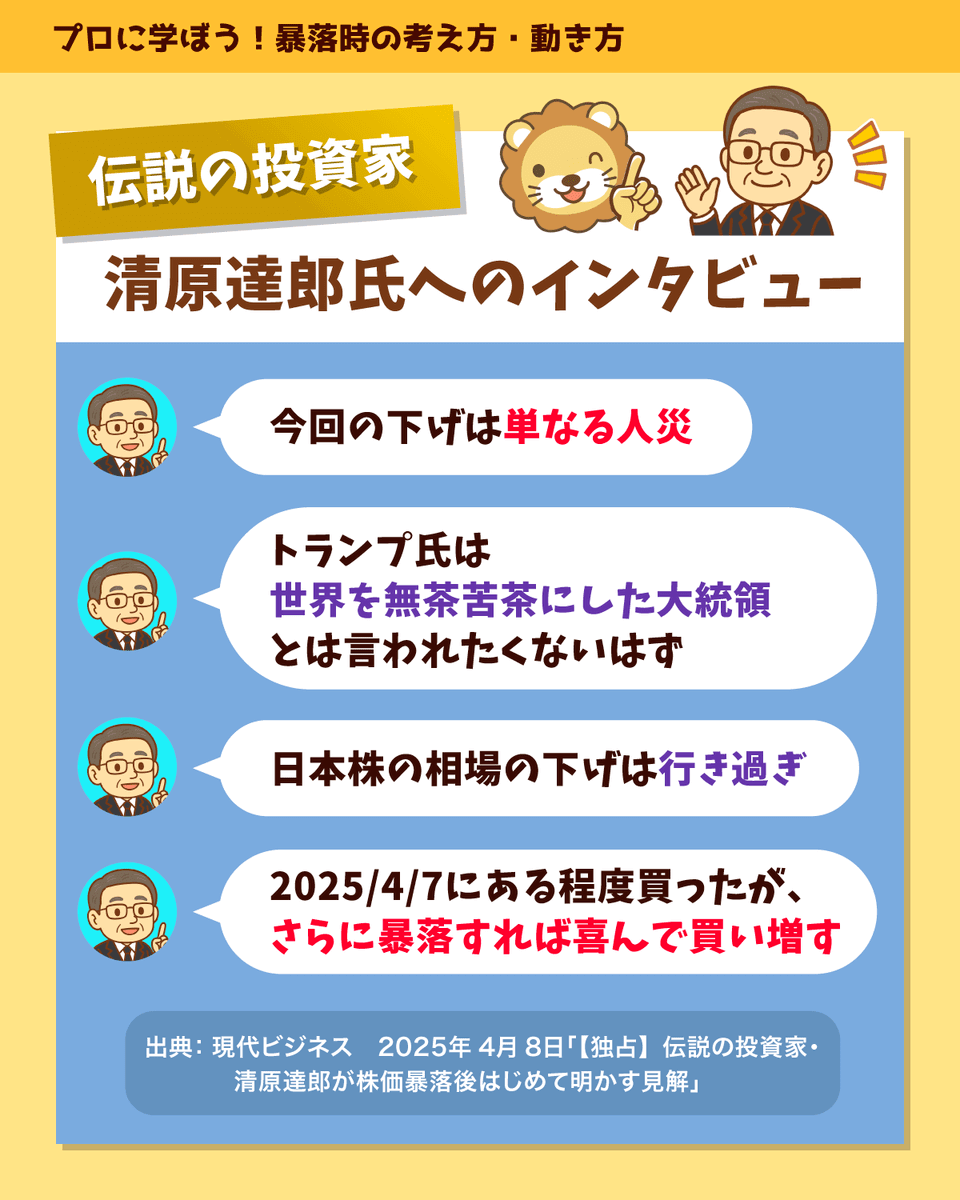

伝説の投資家・清原達郎氏が、世界同時株安の中で「何を考え、どのような行動を取っていたのか?」を紹介した独占インタビュー記事を取り上げます。

清原氏は、以下のように語っています。

- 今回の下げは単なる人災

- トランプ大統領の考えはまったく読めないが、「世界を無茶苦茶にした大統領だった」というレガシーを自ら望んでいるとは思えない

- 日本株の相場の下げは行き過ぎ

- 7日にある程度買いを入れたが、さらに相場が暴落すれば喜んで買い増す

(参考:講談社 現代ビジネス「【独占】伝説の投資家・清原達郎が株価暴落後はじめて明かす見解」)

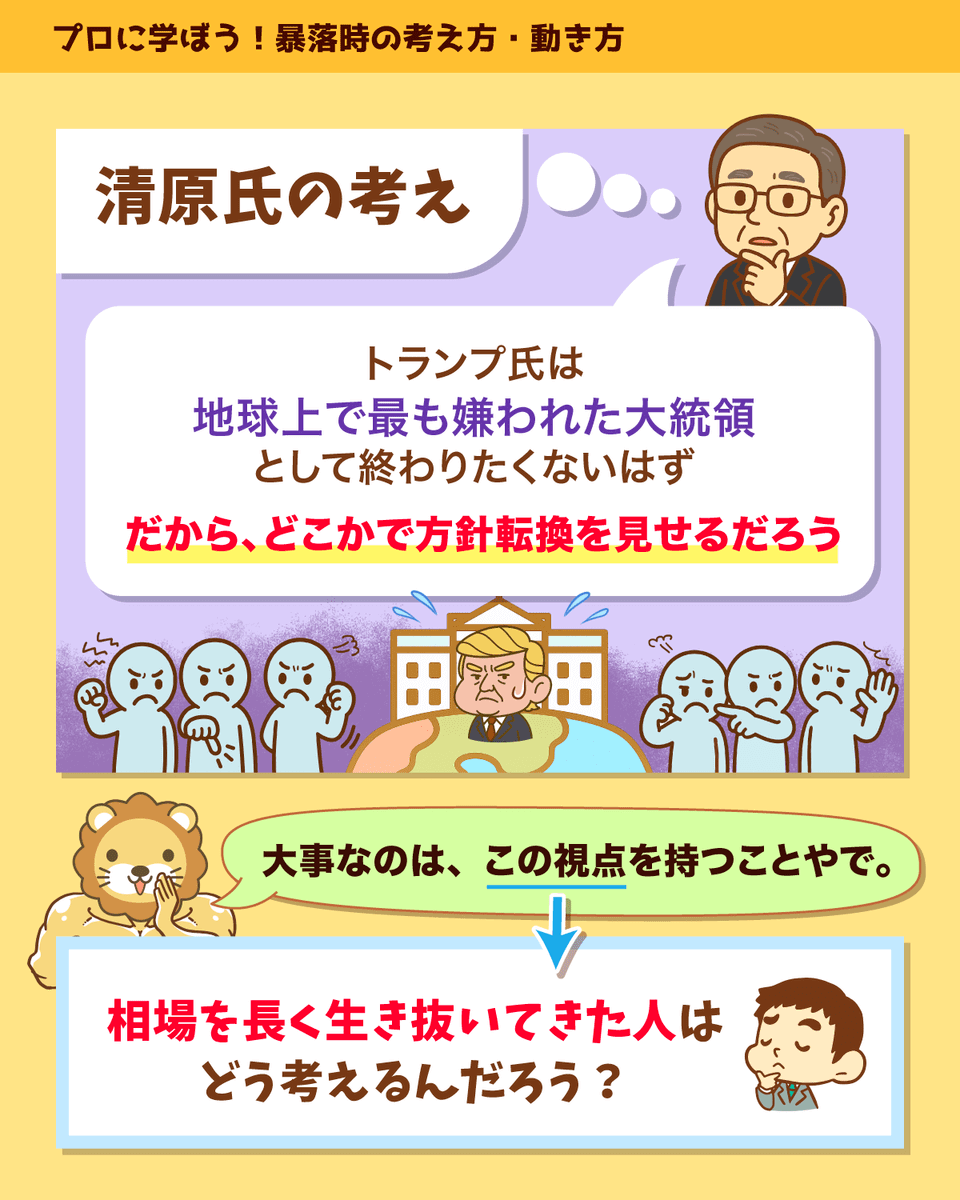

皆さんに押さえてほしいポイントは、清原氏の発言が正しい・正しくないではなく、長期間、相場を生き残ってきた人が“どう考えているか”です。

清原氏は、トランプ大統領が「地球上で最も嫌われた大統領」として人生を終えることは望まないはずなので、いずれ方針転換を見せるだろうと考えているようです。

株価は自然法則ではなく、人間の感情によって動く側面があります。

長く相場を生き抜いてきた投資家は、相場を動かす「人間の感情」に注目しているワケです。

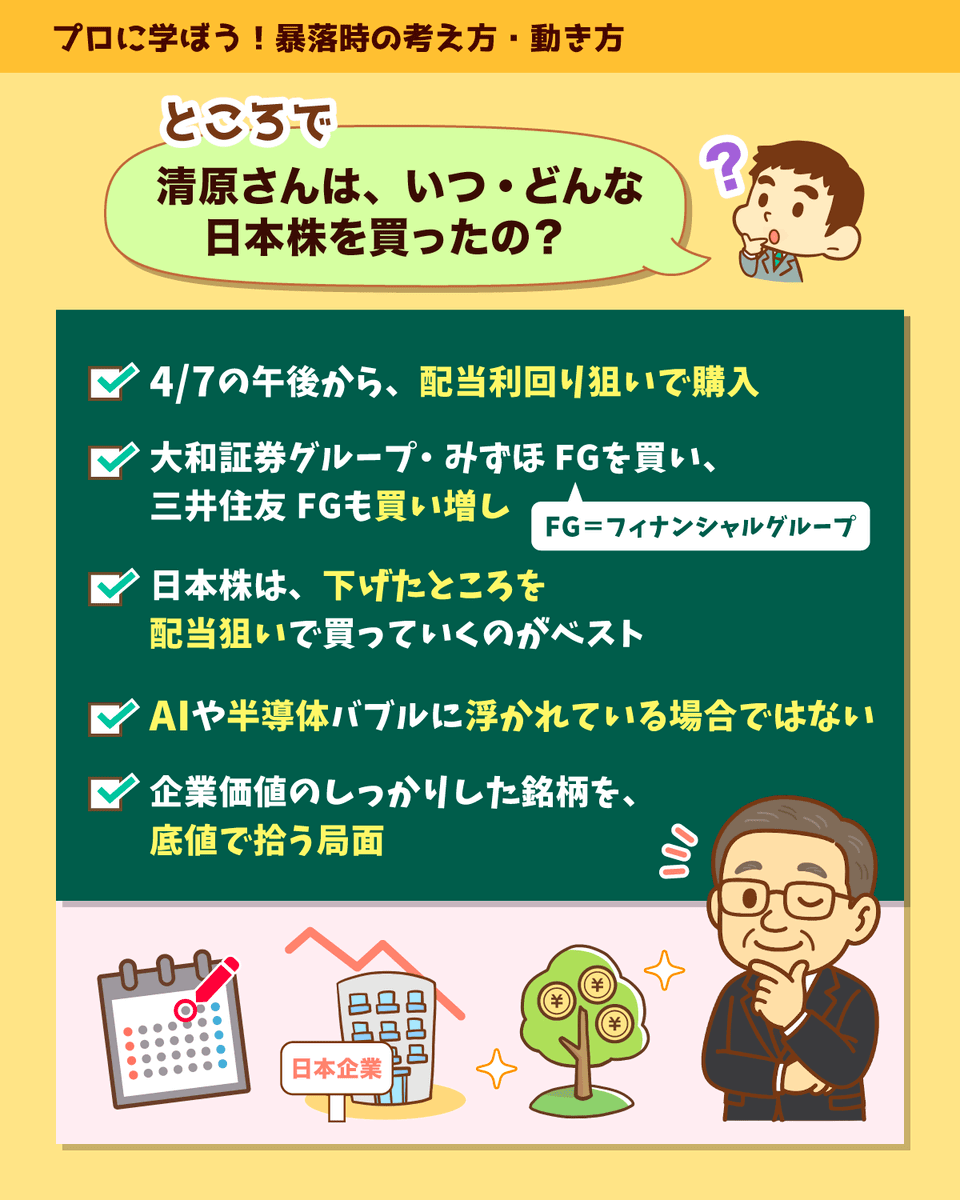

記事の中から、今回の株安局面に関する清原氏の行動(株の購入)や考え方を紹介します。

- 注文を入れたのは4月7日の午後から

- 今回も去年の8月の暴落時と同様、配当利回り狙いで購入した

- 関税についてはほぼ完全に織り込まれていたので心配はしていない

- 大和証券(グループ)とみずほ(フィナンシャルグループ)を買い、三井住友も買い増した

- 日本株は大きく上昇する局面ではなく、下げたところを配当狙いで買っていくのがベスト

- AIや半導体などのバブルに浮かれている場合ではない

- しっかりしたバリュエーションに支えられた銘柄を底値で拾うべき局面

(参考:講談社 現代ビジネス「【独占】伝説の投資家・清原達郎が株価暴落後はじめて明かす見解」)

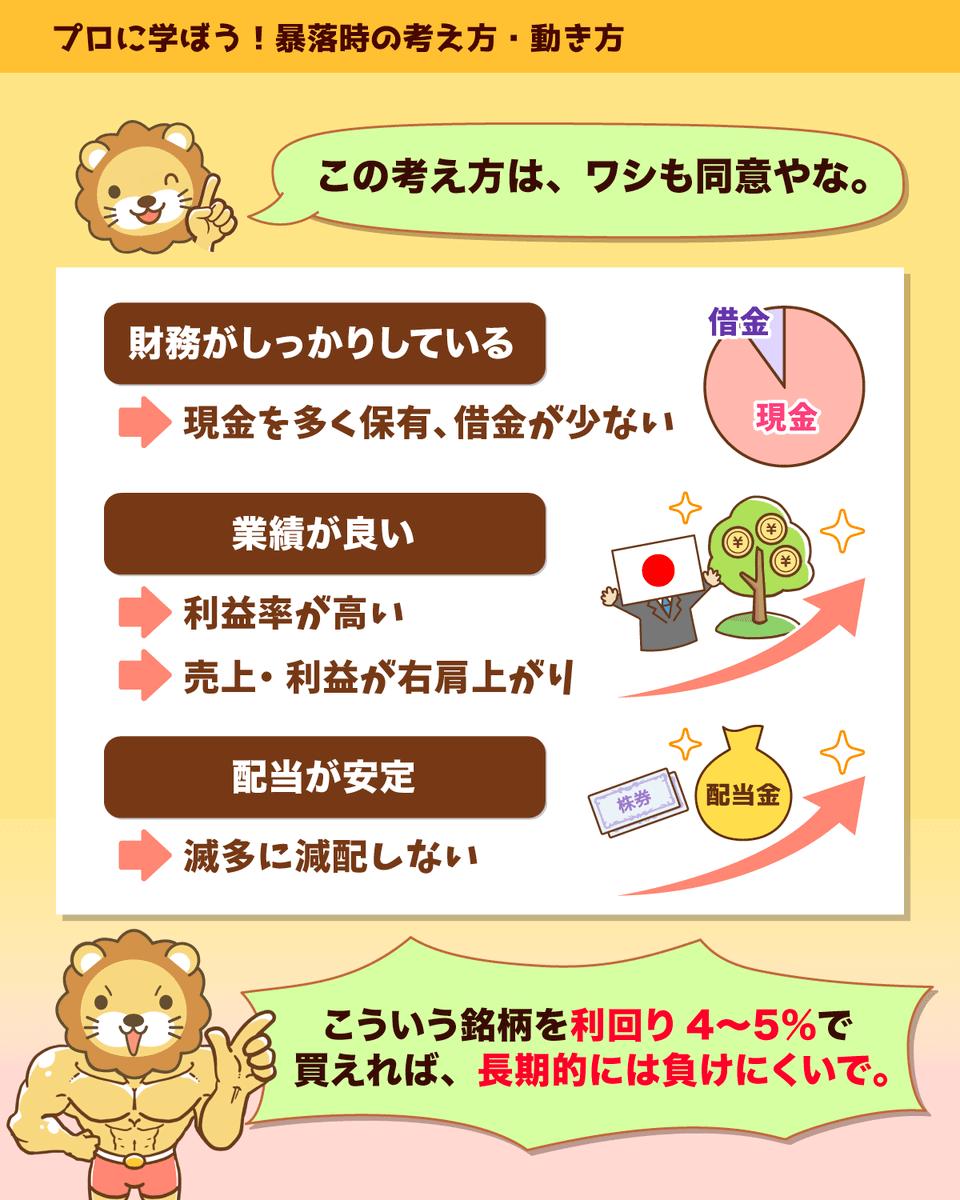

- 財務がしっかりしている企業

→ 現金を多く保有し、借金が少ない など - 業績が良い企業

→ 利益率が高く、売上や利益が継続的に伸びている など - 安定配当を出している企業

→ 滅多なことでは減配しない

上記のような企業の銘柄を、利回り4%~5%程度で買っておけば、長期的に見て負けにくいでしょう。

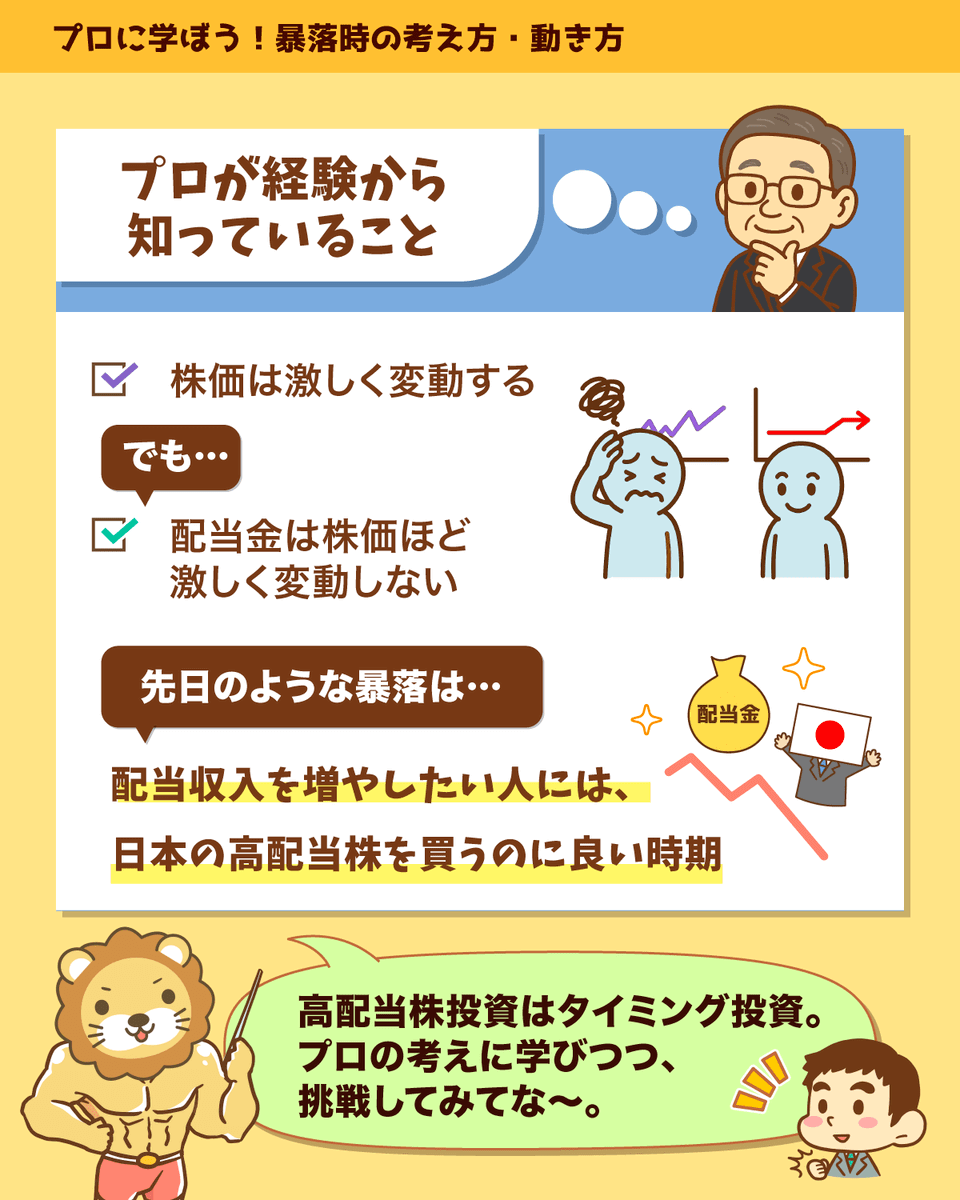

株価は激しく変動しますが、配当は株価ほどには激しく動きません。

これは、投資経験が長い方ほど、しっくり来るポイントではないでしょうか。

今回のような暴落は、心穏やかにインカムゲインを積み上げたい人にとって、日本の高配当株を購入する良い機会と言えます。

ニュース7:【これは罠?】高齢者向けNISAについて

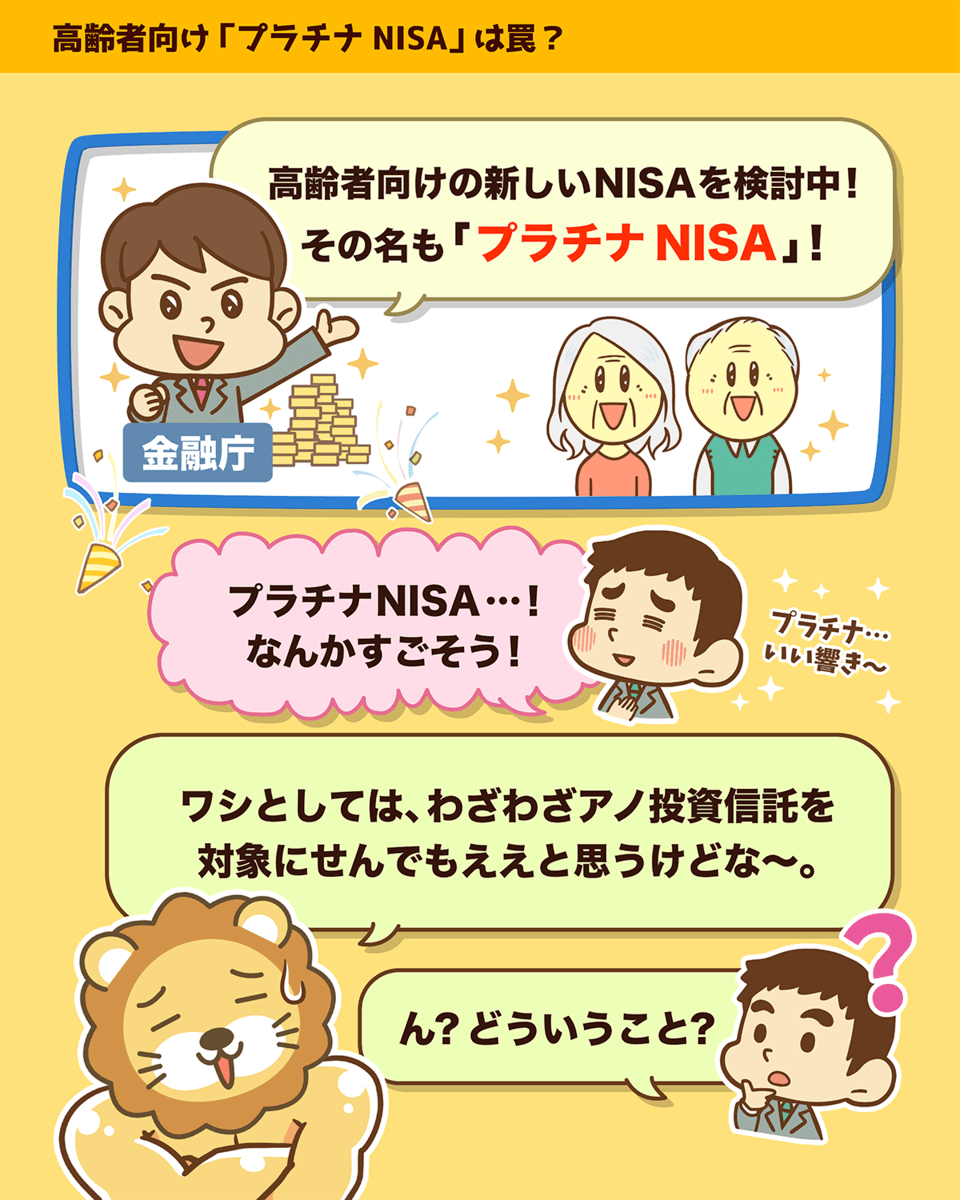

7つ目のニュースは、2025年4月15日の日本経済新聞から、「高齢者向けNISA創設を検討 金融庁、毎月分配型解禁へ」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:プラチナNISAは罠?

金融庁が高齢者向けNISAの創設を検討しており、毎月分配型の投資信託を対象にする点についても検討中とのこと。

リベ大としては、「金融庁さん!なぜあなたが!?信じていたのに!」と言いたくなるようなトピックです。

資産運用では、大きく分けて以下2つの利益が狙えます。

- 値上がり益(キャピタルゲイン)

- 配当金や利息(インカムゲイン)

通常これらには、ざっくり20%の税金がかかります。

例えば、100万円儲かった場合、税金が20万円かかり手取りが80万円になるイメージです。

ところがNISA(少額投資非課税制度)を使うと、このような利益に対して税金が一切かかりません。

今回のニュースは、このNISAに「高齢者向けバージョン(=プラチナNISA)」を新たに作ろうという話です。

- 通常のNISA:毎月分配型の投資信託は対象外

- プラチナNISA:毎月分配型の投資信託も対象

マネーリテラシーの高い人ほど「???」と感じる部分かもしれません。

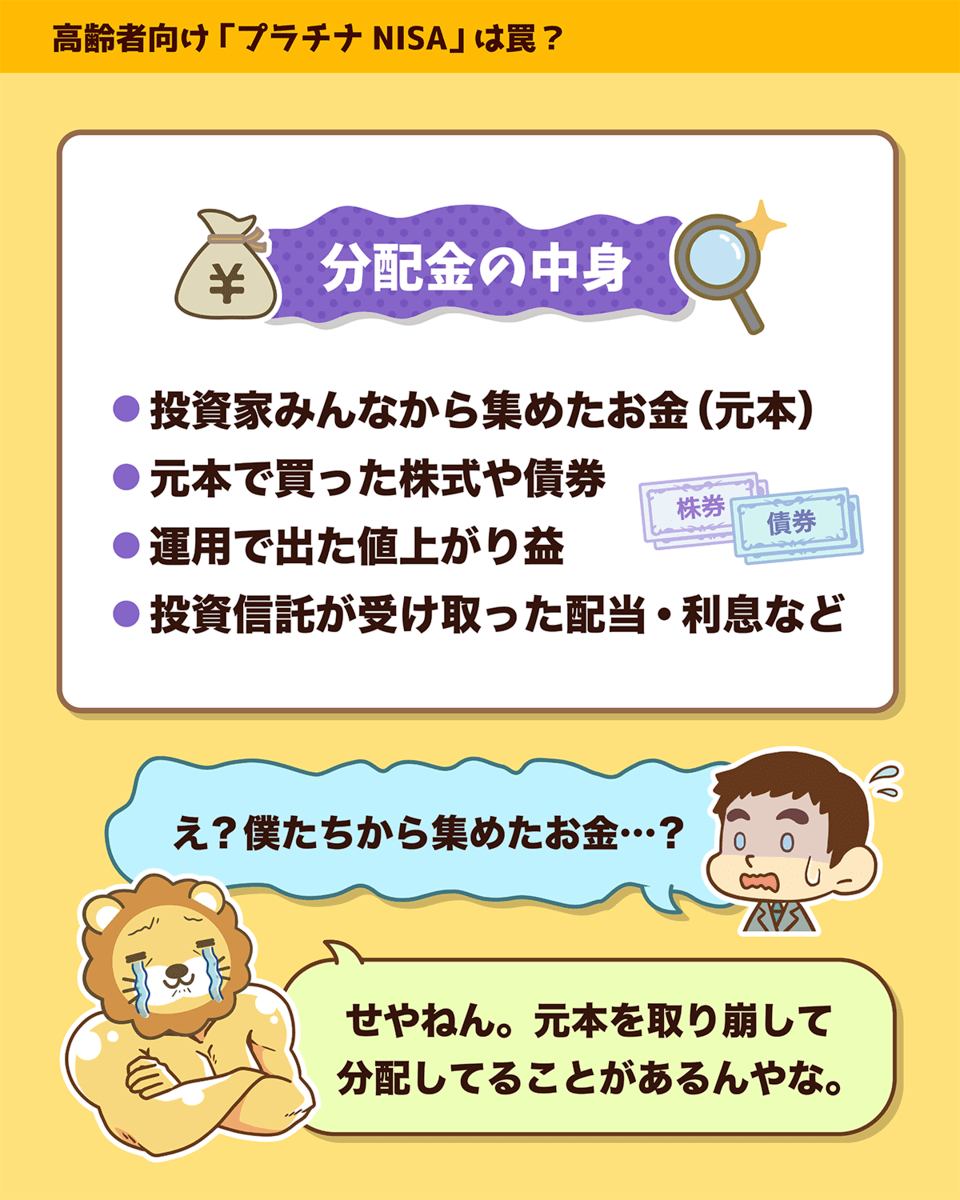

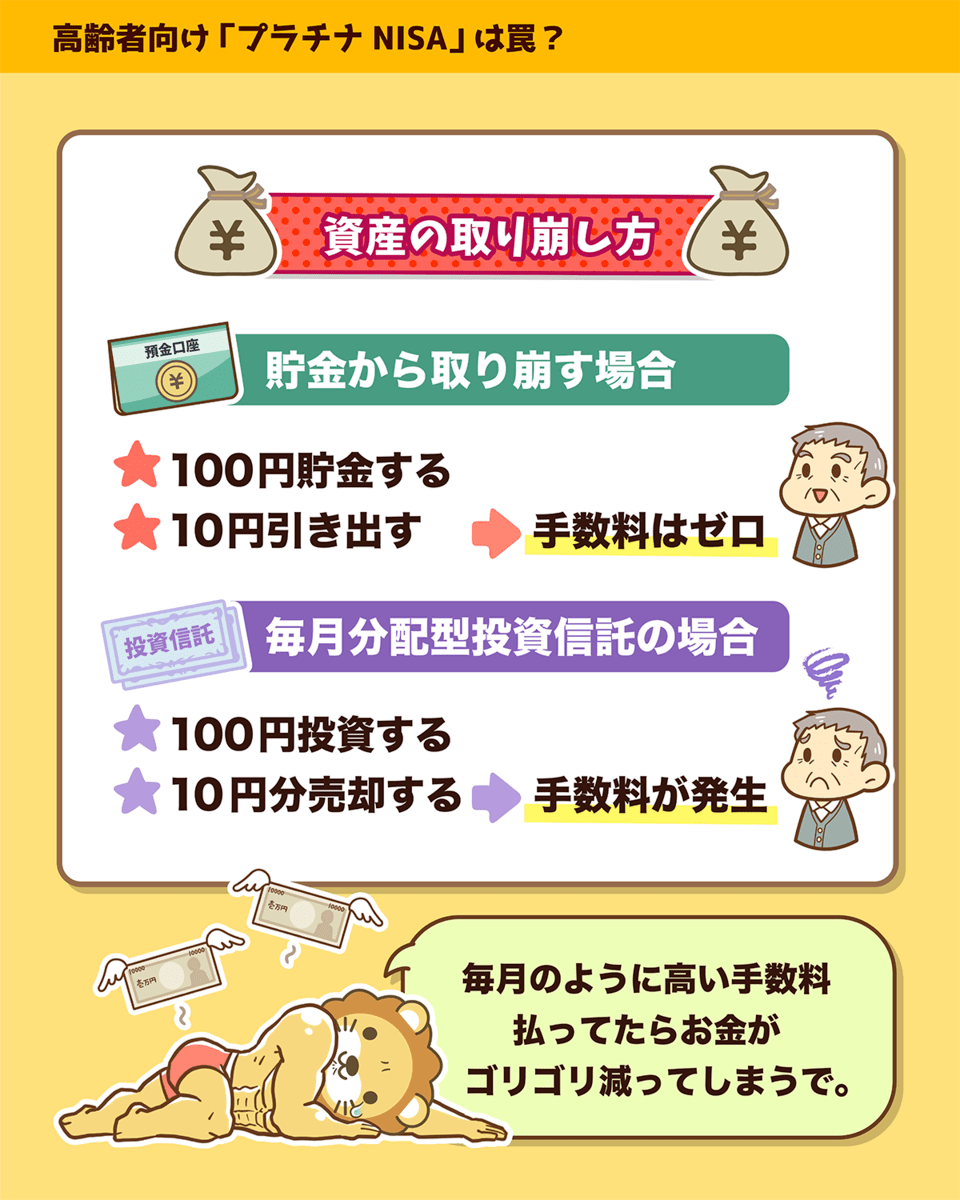

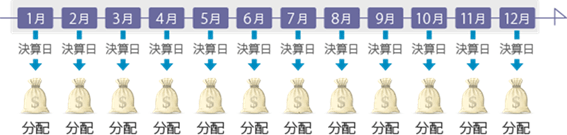

毎月分配型の投資信託というのは、以下のようなファンドです。

分配金の中身が、「値上がり益・配当金」といった本物の利益であれば問題ありません。

なぜなら、資産運用でしっかり稼いでいることになるからです。

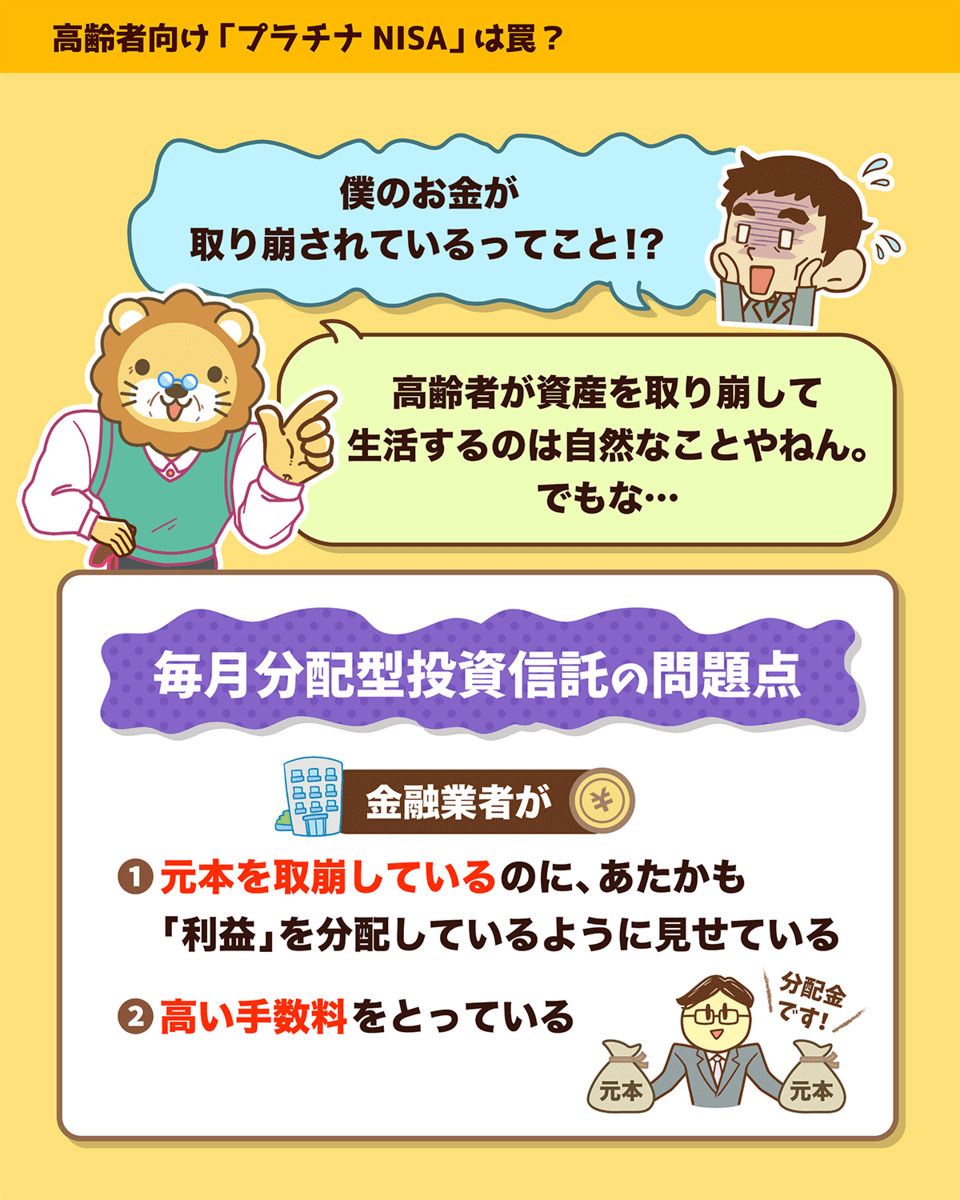

しかし、毎月分配型の投資信託の中には、元本を取り崩してそれを分配金として出している商品が数多くあります。

具体的には、以下のようなイメージです。

- 100円でファンドを購入する

- 翌月10円の分配金が出る

- 結果、ファンドの価値が90円に減る

元本を取り崩す事自体は問題ありません。

高齢者が「資産を取り崩しながら使う」というのは、むしろ当然の選択だからです。

元本の取崩しが含まれる点をきちんと説明せず、あたかも「利益」を分配しているように見せている

高額な手数料を取っている

毎月分配型の投資信託は、100円の貯金から10円引き出すのに、2円の手数料がかかるようなイメージです。

これが毎月続けば、資産がゴリゴリ減っていくのは当たり前です。

極端な表現になりますが、毎月分配型の投資信託とは、「投資家のお金を、金融業者に毎月分配するファンド」とも言えるでしょう。

「毎月のインカムを増やしたい」という高齢者のニーズは理解できます。

一方で、そのニーズを満たすために、わざわざ毎月分配型の投資信託を買う必要はありません。

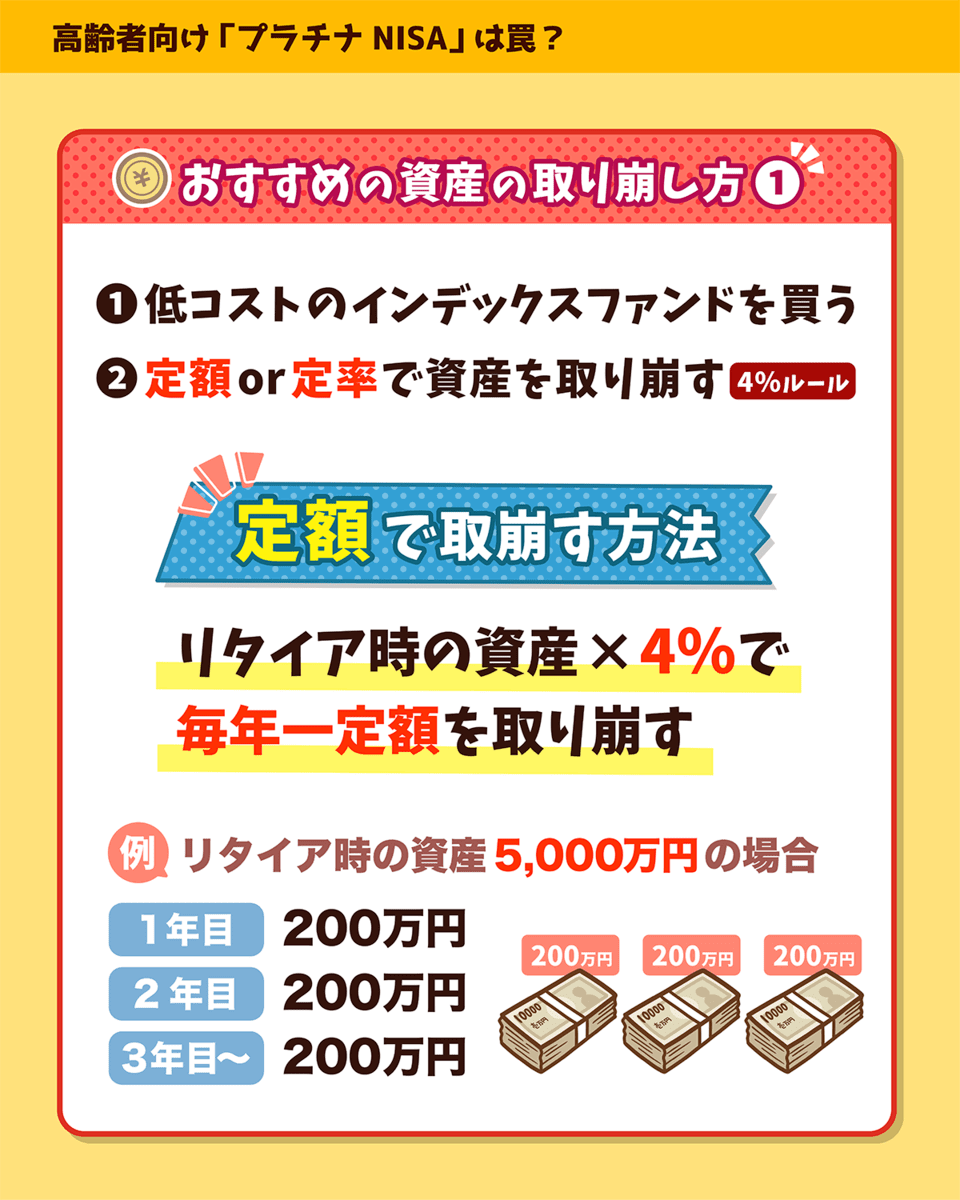

例えば、以下のような方法でもこのニーズは満たせます。

- 低コストのインデックスファンドを購入する

- 定額または定率で取り崩す

- 高利回りの低コストETFを買う(J-REIT、日経高配当株50ETF、VYM、LQDなど)

- 分配金を貰い続ける

- 必要が生じれば売却し、元本部分を生活費に充てる

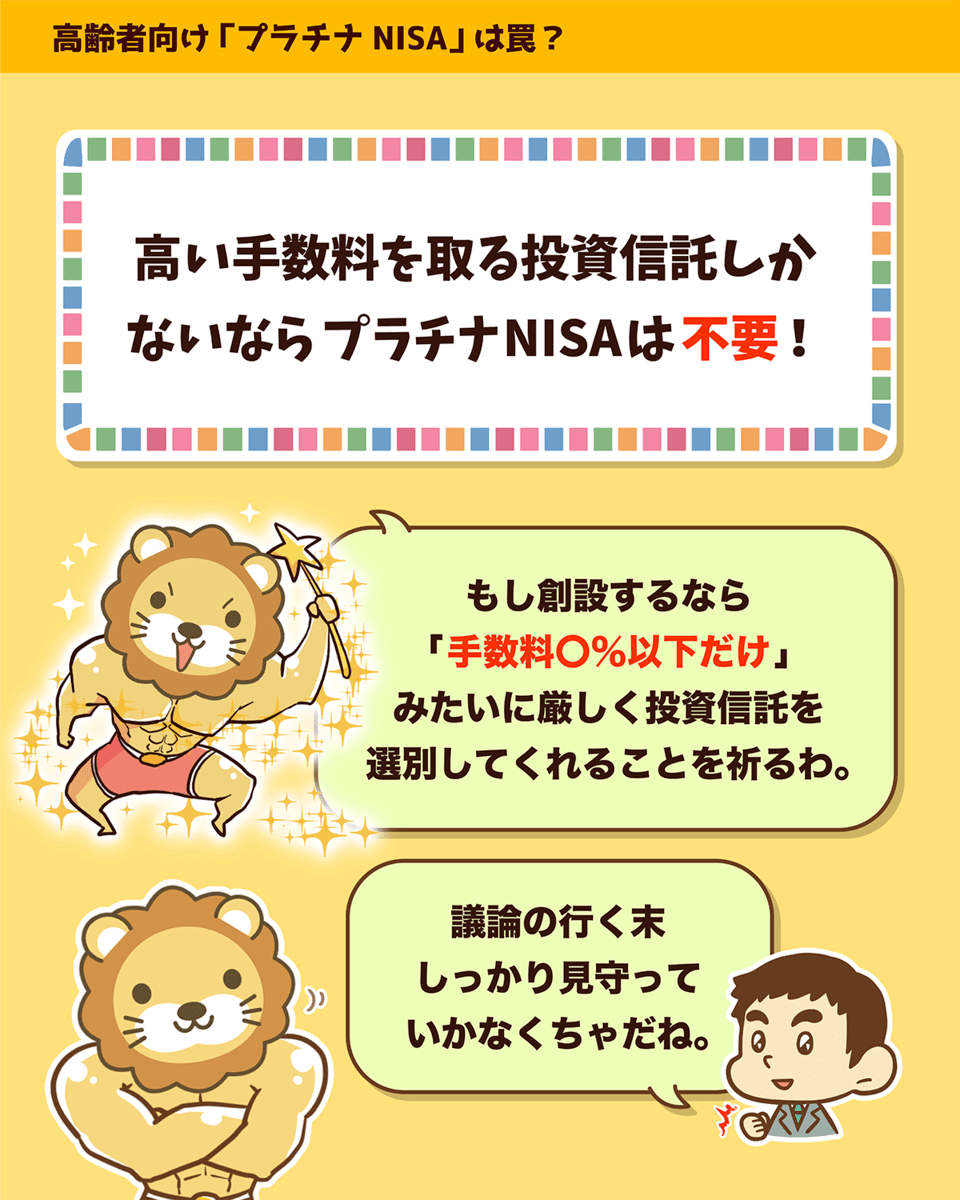

もしも金融業界から金融庁へ「毎月分配型の投資信託もNISAの対象にしてほしい!」という強い要望があるのであれば、ぜひ考えてみてください。

「なぜ、彼らはそこまでして毎月分配型の投資信託を売りたがるのか?」

仮に今後、手数料の高い毎月分配型の投資信託がNISAの対象になるようであれば、NISA制度自体の信用に関わる問題とも言えます。

今回の議論がどのような行く末になるのか、しっかり見守っていきましょう。

まとめ:【2025年 ④】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

そしてリベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街になっています。

今回紹介したような最新の情報も飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!