こんにちは、こぱんです!

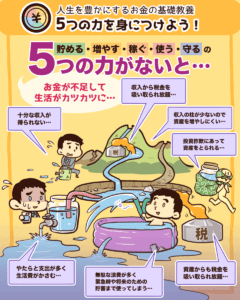

リベ大では、経済的自由を目指すための「お金にまつわる5つの力」について発信しています。

▼図解:お金にまつわる5つの力

ここまでチャンネルが育ったのは

- 雨の日も

- 風の日も

- 株価が暴落した日も

役に立つ情報を凝縮して、毎日更新を続けてきた結果だと思います。

そして、もちろんそれ以上に

「今よりも一歩、自由になりたい!」

という思いで、毎日このチャンネルの動画を見に来てくれる、勉強熱心な皆さんのおかげです。

リベ大両学長は

人生を変えたいというエネルギーのある人

行動力のある人

が大好きです^^

とはいえ、いくら勉強熱心な皆さんでもさすがに「今年公開されたすべての動画を見た」という変態さんはいないと思ってます(笑)

そこで今回は、皆さんが見逃してしまったかもしれない「超・大切な内容の動画」を、「2020年 人生が変わるおすすめ動画7選」として、一気に紹介します。

エッセンスを紹介しながら進めますが、もし「もっと詳しく知りたい!」という動画があったら、別途チェックしてみてください^^

リベ大のYouTubeチャンネルは、ここ1年で約1,400万時間(=約1,600年分)再生されています。

両学長が、西暦400年頃(日本では古墳時代)から独り言を続けて、今ようやくしゃべり終えたぐらいの言葉の量が、人の耳に届いたということです。

目次

解説動画:【2020年まとめ】見るだけで人生が変わるおすすめ動画を7つ紹介

このブログの内容は下記の動画でも解説しています!

【2020年まとめ】見るだけで人生が変わるおすすめ動画

2020年に投稿された、「見るだけで人生が変わるおすすめ動画7選」は以下の通りです。

- 【25,000人に調査】こんなにヤバイ日本人の金融知識レベル

- 【2020年版】貯金増やしたい!そのうち会社辞めたい!それならこの副業をやろう8選

- 【朗報】大金持ちは無理でも「小金持ち」になら誰でもなれる理由

- 【インデックス出口戦略】貯めた資産を最高効率で活用する「4%ルール」について解説

- 【子供でも楽しめる】金持ちになりたい人が絶対に聞くべき小話「難破船と3人の乗客」

- 【有料級】独立のための完璧な「家計ノウハウ」を解説【会社辞めたい人必見】

- 【秘密道具】タイムバケットって何?3つのメリットと作り方を解説

【25,000人に調査】こんなにヤバイ日本人の金融知識レベル

2020年1月12日に公開した動画です。

日本政府が行った日本人の「金融リテラシー(お金の知識・判断力)を測るアンケート調査」について解説しています。

政府が

- 18歳以上の25,000人を対象に

- 全58項目の

お金に関する質問をしたところ、驚愕の結果になりました。

なんと、日本人の約50%前後が

クレカの分割払い=借金だと思っていない

複利という考え方を理解していない

インフレという考え方を理解していない

保険の正しい使い方を理解していない

金融商品を買うために「自分の頭で理解すること」の必要性を知らない

ということが判明しました。

米国、イギリス、ドイツなどの先進国と比較して、圧倒的に金融リテラシーが低いことが明らかになりました。

断崖絶壁に向かって、100人の人間が一列に並んでいるところを想像してください。

崖は、普段は足場がしっかりしていますが、経済状況が悪化して不景気になると、先端から少しずつ崩れ落ちていきます。

この時、先頭から40~50人(アンケートで正答できなかった人)が、崖の崩落とともに海に転落していくような状態です。

金融リテラシーの低い人が、資本主義社会で生き残るのは難しいです。

動画を見て危機感を覚えた人が、リベ大の他の動画を

- 見て

- 勉強して

- 行動して

この1年で、人生を劇的に好転させていっています^^

【2020年版】貯金増やしたい!そのうち会社辞めたい!それならこの副業をやろう8選

2020年1月14日に公開した動画です。

「“稼ぐ力”を伸ばそうと言われても、何をすればいいか分からない」

という人達のために、おすすめの副業を8つ紹介しました。

- せどり

- 動画編集

- プログラミング

- ウェブデザイン

- ウーバーイーツ

- YouTube配信

- ブログ・アフィリエイト

- コンテンツ販売

関連動画

→【実は誰でもできる?】副業コンサルタントになる方法と、コンサル事業の7つのメリットについて解説

→【未経験OK】在宅で月10万円!ハンドメイドで稼ぐ、超具体的な方法

動画をきっかけに副業を始めて、今では月5万円〜10万円稼げるようになった人は大勢います。

自分の能力と副業がしっかりとマッチした人の中には、

月100万円の収益をあげられるようになった

会社を辞めて、独立した

という人たちもいます。

特にせどりに関しては、かなり詳しく有料級の情報を無料公開してきました。

風の噂によると、せどりの情報をリベ大が出したことで、廃業してしまった「ぼったくりの情報商材屋」がいたようです(笑)

とはいえ、せどりで儲けを出すために、基本的に有料商材は不要です。

ノウハウは動画で全て学べます。

オンラインコミュニティリベシティのせどり部では、

- 利益を出すための勉強会

- 店舗を一緒に回って利益商品を探すオフ会

も開催されていますので、気になる方はぜひ見に来てください。

また動画編集やブログなどについても、無料で学べる動画をスキルアップチャンネルで公開しています。

これだけ情報があるのに何も行動できない人は、ホテルのビュッフェで「お腹すいた!」と言いながら、なぜか目の前にある食べ物を何もとらないようなものです(笑)

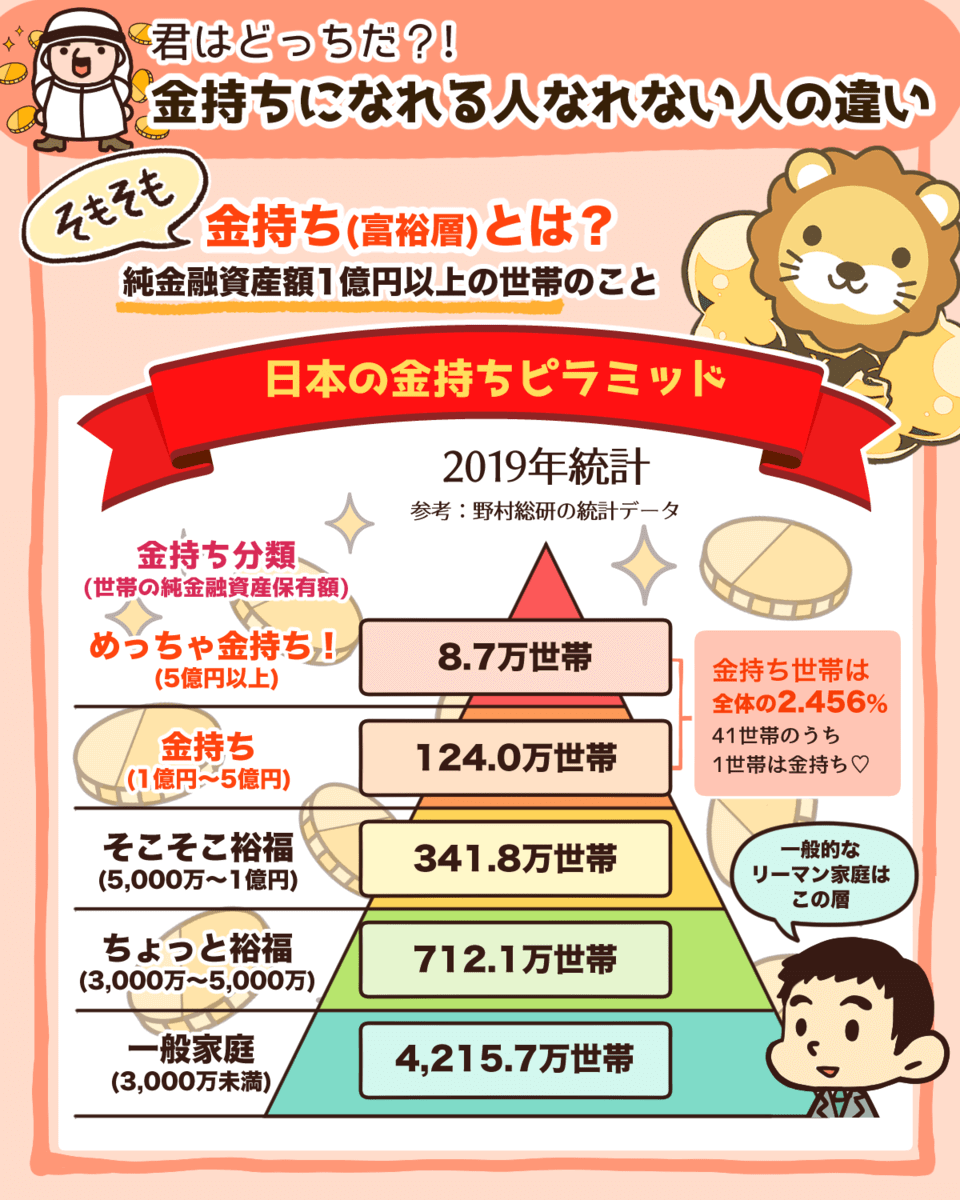

【朗報】大金持ちは無理でも「小金持ち」になら誰でもなれる理由

2020年1月22日に公開した動画のアニメーション版です。

証券会社、銀行などの金融業界では、顧客を区分しています。

- 超富裕層(5億円以上)=大金持ち

- 富裕層(1億円以上5億円未満)=お金持ち

- 準富裕層(5,000万円以上1億円未満)=小金持ち

▼図解:お金持ち(富裕層)とは?

資産5億円以上の大金持ちを目指す場合、普通のやり方では絶対に達成できません。

- 事業を1発当てて、会社を上場させる

- 超リスキーな賭け方をして、株式を10倍にする

など、「再現性のない勝ち方」をする必要があります。

その一方で、小金持ちになら

再現性高く

誰でもなれる

と紹介しているのが、この動画です。

小金持ちになるためのチューニングのイメージは以下の通りです。

- 収入 ★★★★☆

- 支出 ★★☆☆☆

- 投資利回り ★★★★☆

つまり

平均よりちょっと上の収入

平均未満の支出

平均よりちょっと上の投資

の家計を作りましょうということです。

小金持ちチューニングが済んだ家庭は、遅かれ早かれ小金持ちには到達します。

そこから、

- さらに大きな資産を作るべく努力を続ける

- 小金持ちで気軽にのんびり暮らす

どちらを選択するかは皆さん次第です。

「再現性」という観点では、ここまで勝率の高いプランはなかなかありません。

【インデックス出口戦略】貯めた資産を最高効率で活用する「4%ルール」について解説

2020年3月22日の公開した動画です。

「インデックス投資で増やしたお金は、いつどうやって使えばいいの?」

という悩みに答えた動画です。

インデックス投資は、入口は簡単な一方で、出口は難しいです。

インデックス投資をしている人は、考え方が非常に合理的で金融リテラシーが高い人が多いです。

- 複利

- インフレ

- 税金

- 運用コスト

といった専門用語を理解していて「失点をしない」堅実な性格の人が取り組んでいます。

だからこそ、そこに落とし穴もあって、増やしたお金を使えない人が多いのです。

なぜなら「使わない方が“合理的にお金が増え続ける”ことが分かっている」ためです。

「必要になったら必要な分だけ取り崩す」と言いますが、そもそもコツコツと積立投資を続けられる人は

急に生活レベルを上げてしまうことも

急にまとまったお金が必要になることもありません。

家計管理がしっかりできている聡明な人が多いゆえに、インデックス投資家の多くは、死ぬときに「使い切れないたくさんのお金」を残して死ぬことになるかもしれません。

たくさんのお金を残さないために、「機械的に取り崩す」ルールを設ける必要があります。

それが、4%ルールと呼ばれるものです。

4%ルールには2つのパターンがあります。

- 引退時の資産×4%を、“定額”で取り崩し続ける

- 毎年の資産残高×4%を、“定率“で取り崩し続ける

いずれにせよ、やりたいことは同じです。

4%ルール(定額)で取り崩すと、株式50%:債券50%のポートフォリオなら、40年後に資産がゼロにならずに残っている可能性は86%あります。

運用せずに1年に4%ずつ使ったら、25年で底をつきますが、運用しながら取り崩せば86%の確率で40年もつのです。

4%ルール(定率)で取り崩すと、超長期的にみて、理論上はお金は減りません。

定額で4%取り崩すのとは違い、毎年決まった金額が使えるわけではありません。

しかし4%ルール(定率)なら、資産が完全に枯渇することはありません。

とある調査によると、退職前に50万ドル(約5,200万円)以上の資産を持つ経済的に豊かな人々は、20年後または死亡するまでに資産の11.8%しか使っていないそうです。

結局、88%以上の資産を残して亡くなっているのです。

お金は、最終的には「使って」こそ、はじめて価値が出ます。

投資の教科書には絶対載りませんが、リベ大の考え方については以下の記事が参考になります^^

【子供でも楽しめる】金持ちになりたい人が絶対に聞くべき小話「難破船と3人の乗客」

2020年8月20日に公開した動画です。(2021年9月22日にアニメ動画が公開されました。)

大人気、タルムードシリーズの第1発目です。

以下の5人の共通点をご存知でしょうか?

- スティーヴン・スピルバーグ(映画監督)

- ラリー・ペイジ(Google創業者)

- マーク・ザッカーバーグ(Facebook創業者)

- ポール・クルーグマン(ノーベル経済学賞受賞の経済学者)

- ジョージ・ソロス(世界3大投資家の一人)

彼らの共通点は「ユダヤ人」であることです。

世界の人口の約0.25%に過ぎないユダヤ人ですが、ノーベル賞受賞者の20%はユダヤ人(ユダヤ系含む)と言われています。

実際に、フォーブスが公表する長者番付でも、上位陣には常にユダヤ人がいます。

それほどまでにユダヤ人は、頭脳が優秀で、大金持ちや成功者が多いのです。

そんな彼らの、人生の羅針盤になっているのが2つの書物です。

ヘブライ聖書

タルムード(1冊約400ページ、全30冊以上からなる書物)

2020年は、このタルムードに関する解説動画をたくさん作りました。

タルムードの考え方は、ぜひ全ての家庭に取り入れてほしいものです。

必ずおさえるべきお話は、以下の4つのお話です。

「難破船と3人の乗客」:適正なリスクの重要性

「魔法のザクロ」:ノーペイン・ノーゲイン(痛みなくして成功なし)

「七匹の太った牛と七匹の痩せた牛」:良いことの後には必ず悪いことがくる(良い時にこそ悪い時に備えよ)

「金の冠をかぶった雀」:財産を見せびらかすと身を滅ぼす

日本人の多くは、リスク=危険だと思っています。

ですが、正しくはリスク=不確実性です。

「将来、良くなるか悪くなるか分からない」というのがリスクの高い状態です。

「こんなところで働いてたら、いつか身体を壊す」

という人は、リスクが高い働き方をしているのではなくて、デンジャーな働き方をしています。

- リスク=将来が不確実

- デンジャー=危険

この2つを混同してはいけません。

リスクをとらなければ失敗は避けられますが、同時に成功も避けています。

大切なのは「適正なリスクをとること」です。

この考え方をマスターするだけで、間違いなく人生が激変します。

タルムードシリーズでは、適正なリスク管理や、ノーペイン・ノーゲインの原則に従って成功を掴んだ後、没落しないためのマインドも学ぶことができます。

「なんだか、人生が良くならないなぁ」

と思っている人は、ぜひタルムードシリーズの動画を見てください。

典型的な「日本人マインド」のみの状態から、お金に強い「ユダヤ人マインド」も理解した状態に変わっていくと思います。

- 勤勉さや協調性を大切にする伝統的な「日本人マインド」

- お金に強い「ユダヤ人マインド」

の2つを合わせることで、非常に強いマインドセットを作れると思います^^

【有料級】独立のための完璧な「家計ノウハウ」を解説【会社辞めたい人必見】

2020年8月30日に公開した動画です。

「独立したいけど、怖くてできない」

「会社を辞めたら、生活していけるのか不安」

という人たちのために、現時点の日本における、最も合理的な「財務ノウハウ」を紹介しました。

その財務ノウハウとは

マイクロ法人

個人事業

の二刀流のことです。

年収400万円での独立を想定する場合

- 商売A:法人で80万円稼ぐ(役員報酬は4.5万円)

- 商売B:個人で320万円稼ぐ

この仕組みを採用することで、トータル年収は400万円、手取りは約350万円になります。

普通のサラリーマンやお金に弱いフリーランスと比べるとたった1年で40~60万円もの差がつきます。

しかも、このあといくら収入が増えても、おおよそ考えられる合法的な節税には、すべて取り組むことができます。

自分の社会保険料は増えない

妻や子供を扶養に入れるから社会保険料はかからない

個人事業でも法人でも経費をあますことなく使える

「起業して、たくさん従業員を雇って、上場させたい!」という人はまた別なプランが必要ですが、

- フリーランス

- ひとり社長

- 家族経営

でやっていきたい人には、現時点での最適解ともいえるスキームです。

正直、難易度高めの内容なので

「全然中身が理解できません」

という人ばかりになるかと考えていましたが、蓋を開けてみたら大反響でした。

視聴者さんのマネーリテラシーが上がってきてるのだと感動しました(笑)

両学長も、YouTubeやってて良かったなぁと感じたそうです。

視聴者さんの中には、すでにこの形を実現させて、上手に稼いでいる人もいます。

【秘密道具】タイムバケットって何?3つのメリットと作り方を解説

2020年11月9日に公開した動画です。(2021年6月8日にアニメ動画が公開されました。)

リベ大のYouTubeチャンネルでは、視聴者さんの「お金にまつわる5つの力」を伸ばして、収入・資産を増やしてもらえるように情報発信を続けています。

▼図解:「貯める・稼ぐ・増やす・守る」

「貯める力」:倹約によって、満足度を下げずに支出を下げる力(固定費削減)

「稼ぐ力」:自分の能力を活かして、自分の時間をお金に変える力(労働・起業)

「増やす力」:貯めたお金を、投資により増やす力(株式・不動産投資など)

「守る力」:貯めたお金を、失わない力(詐欺・災害・相続など)

これらの力がバランスよく伸びていくと、手元にたくさんのお金が残ります。

これらのお金は、使ってはじめて価値が生まれます。

極論ですが、使えなかったお金は無価値です。

タイムバケットというのは、人生でやりたい100のこと(バケットリスト)を年代別に分けたバケツに放り込んだものを言います。

以下のようなイメージです。

タイムバケットを作ると、3つのメリットがあります。

- やりたいことが明確になって、適正なリスクをとれるようになる

- 「やりたいこと」と「それをやるにふさわしい時期」がかみ合う

- 行動を起こす意欲が湧く

「適正なリスクをとれるようになる」ということは、資産形成の観点からも特に重要です。

欲しいリターンが分からない人に、適正なリスクをとることはできません。

「ただただ、1円でも多く欲しい」という人は、目まぐるしく変わる投資の世界で、他人の情報に流されて溺れてしまいます。

その結果、お金を失って終わりを迎えることになるでしょう。

作るのが面倒くさいという人もいるかもしれませんが、タイムバケットを作らないまま歳を重ねると、いつかきっと後悔します。

両学長は、若い頃に大金持ちのご老人の家に遊びに行ったことがあるそうです。

その時に

「両くんの若さと取り替えてくれるなら、この資産を全部失っても良いよ。そのぐらい、若さって価値があることだよ。」

と言われたそうです。

両学長も、当時は理解しかねていたそうですが、自分も歳を重ねてきて、意味がわかってきたそうです。

だからこそ今、健康と時間があるうちに、お金というツールを使って、やりたいことをやるのは大切なのです。

お金は大切にするけれど

お金に囚われない人生にする

このバランス感、ちょっと間違うとすぐに崩れます。

まとめ:今年もあと少し。これからも行動して今よりも一歩、自由になろう

今回は、「2020年 人生が変わるおすすめ動画7選」ということで、以下7本の動画を紹介しました。

自分が「崖からどれくらいの距離」に立っているのか、ぜひ自覚してください。

景気が悪くなると、マネーリテラシーの低い人は苦労することになります。

会社の「外」で稼ぐ力を身につけることが、経済的自由への第一歩です。

この小金持ちチューニングができた人は、もう小金持ちになるのはほぼ確定です。

おめでとうございます(笑)

出口戦略を見据えておくと、心穏やかに投資ができます。

増やしたお金をどう使っていくのか、ぜひ考えてみてください。

タルムードのお話の1つである「難破船と3人の乗客」は、義務教育に入れて欲しい内容です(笑)

適正なリスク

ノーペイン・ノーゲイン

などの考え方は、必ず身につけてください。

マイクロ法人+個人事業の組み合わせが、現在の日本の法制度で考えられる「最強の節税スキーム」です。

人生は有限です。

タイムバケットを作って、人生を豊かにしましょう。

また、番外編でおすすめの動画を紹介します。

10年以上『金のなる木』を買い続けた結果【なぜか皆やらない】(アニメ動画):両学長が投資で成功するまでの物語

【データあり】62歳のシニアブロガーが出版!成功した3つの理由:「私はもう歳だから…」と言ってしまいがちなあなたへ

【真理】不幸になりたくない人が最重視すべきたった1つのこと(アニメ動画):豊かな人生にするために絶対に覚えておいてほしい「原因自分論」の大切な考え方

これらの動画を見たら行動のモチベーションになると思います。

行動して、ぜひ今よりも一歩自由になってください。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼今回おすすめした動画をブログで読みたい方はこちらからどうぞ!