こんにちは、こぱんです!

リベ大では、経済的自由を達成するために「お金にまつわる5つの力」について情報発信をしています。

▼図解:「お金にまつわる5つの力」

リベ大をキッカケに、お金について考え、向き合うようになったという人が本当に増えています。

その中で、決して少なくない悩みの1つが「リボ払い」や「カードローン」に関するものです。

そこで今回は、「リボ払い」・「カードローン」の怖さと具体的な3つの脱出手順を解説します。

- ①自身の借金の現状を確認する

- ②親・親族から借りる

- ③銀行系のおまとめローンなどに借り換える

なお、今回の記事の元になった動画はこちらです。

→ リボ払い失敗談!~たった1万円のリボ返済から6年半の借金地獄に落ちるまで~(マンガ動画)

目次

「リボ払い」・「カードローン」とは?

「リボ払い・カードローン」からの3つの脱出手順について解説する前に、脱出すべき重要性を理解しておましょう。

そこで、リボ払い・カードローンについて簡単に説明します。

リボ払い(リボルビング払い)

みなさんがクレジットカードで買い物をした時、一括払い・分割払いなど色々な支払い方法を選べます。

リボ払いはその1つで、利用金額・件数に関わらず、毎月一定の金額だけを支払う方法です。

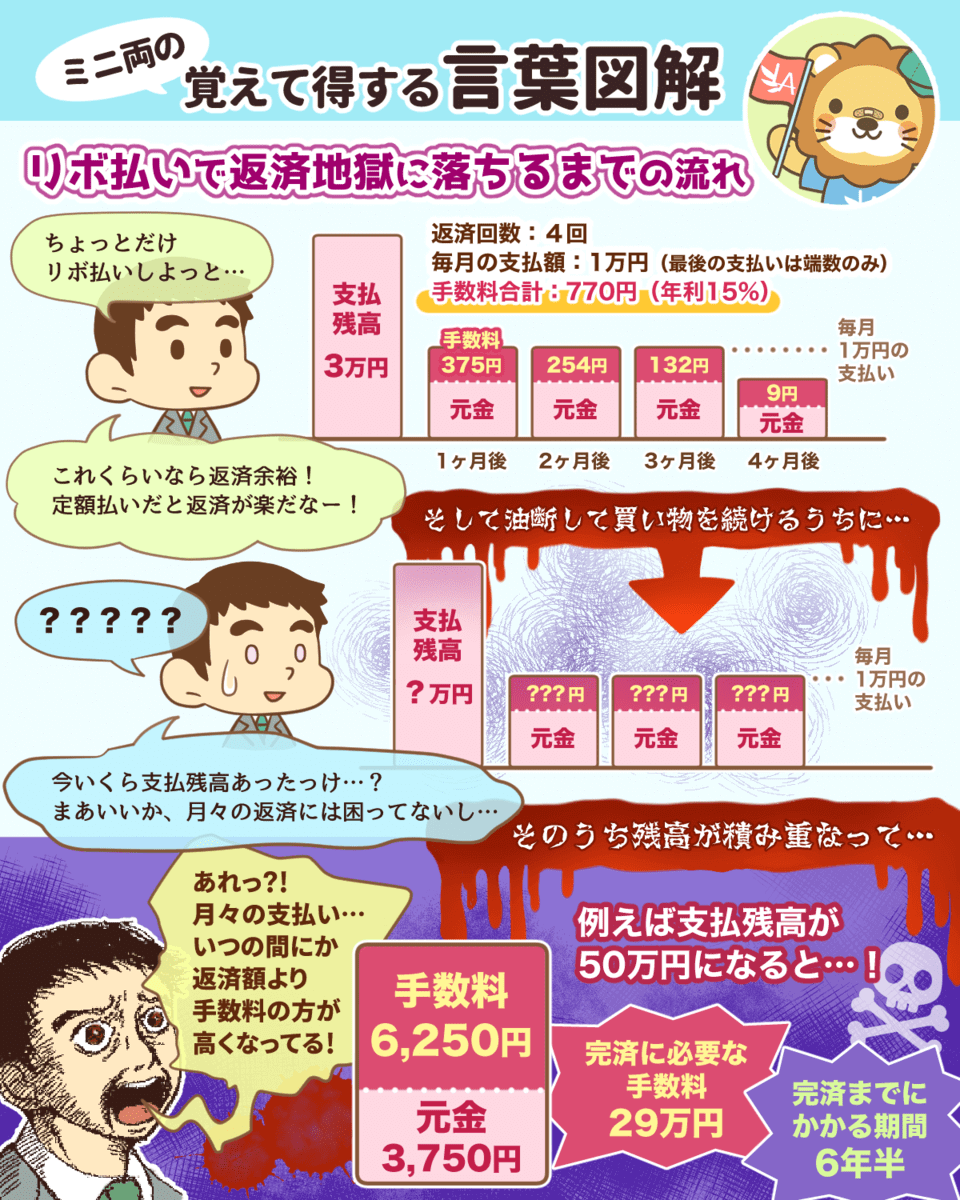

▼図解:「リボ払い」

支払額が毎月一定だからと安易に利用する人も多いのですが、驚くべきは平均15%前後という手数料の高さです。

使い始めの頃は、「利用金額も手数料も微々たるものだから大丈夫」と考える人は少なくありません。

ですが、支払う金額が一定のため「支払残高の認識」が薄く、どんどんクレジットカードを利用してしまい、手数料が膨れ上がるのがリボ払いの怖さです。

支払い残高3万円の場合

- 返済期間:4ヶ月

- 毎月の支払金額:1万円(最終支払いは端数となる)

- 手数料合計:770円

支払い残高50万円の場合

- 返済期間:6年半

- 毎月の支払金額:1万円

- 手数料合計:29万円

一度リボ払いを利用すると、何十万円もの買い物をしても毎月の支払いはたった1万円だけなので、感覚が麻痺してきます。

気づいたときには手数料が高額となり、返済に苦しむというワケです。

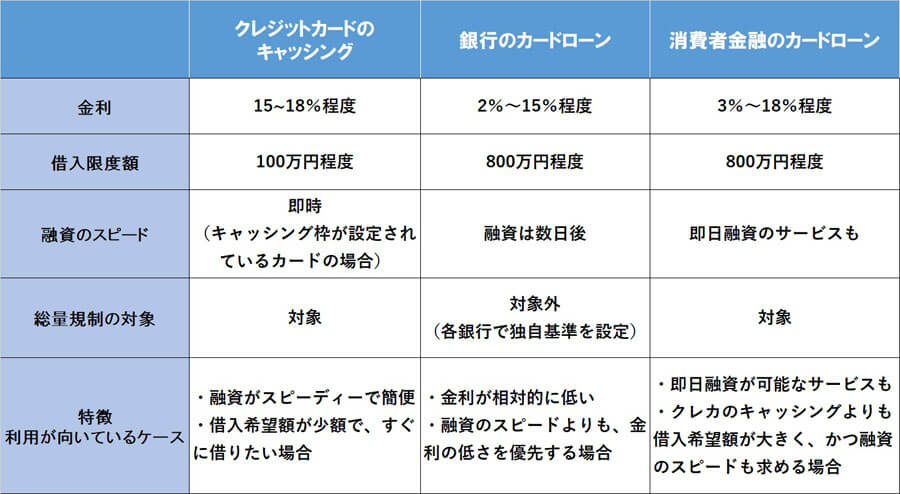

カードローン・キャッシング

次に理解しておきたいのが、「カードローン」・「キャッシング」です。

どちらも金融会社からお金を借入する、つまり「借金」のことで、リボ払いと同じように手数料が高いです。

- クレジットカードキャッシング:15.0~18.0%

- 銀行のカードローン:2.0~15.0%

- 消費者金融のカードローン:3.0~18.0%

キャッシングやカードローンは一括返済はもちろん、リボ払いもできます。

そのため、何十万円ものお金を借りても、毎月の返済が数万円で済むからとドンドンお金を借りてしまうのです。

高い手数料の負担の大きさを理解しよう

驚くほど高い手数料ですが、これこそ「リボ払い」や「カードローン」の相場であると理解するべきなのです。

仮に、「100万円を借りた場合」をシミュレーションして、皆さんの給与と比較して考えてみましょう。

- 借入金額:100万円

- 借入手数料:年率15%

- 手数料分の支払い:年15万円(月1.25万円)

会社員の給与を考えると、手取りで月1.25万円増やすには、月約1.5万円の昇給が必要となります。

なぜなら、給与は所得税など税金が引かれるため、手取り金額よりも高い昇給が必要不可欠なのです。

それほど手数料の支払いは負担が大きく、毎月支払っても借入残高が減らない理由とも言えます。

リベ大に出会い、改めてお金に向き合うと、「リボ払い」や「カードローン」にハマっていたことに気づく人も少なくありません。

そして、気づいた多くの人が支払残高・借入金額が多く、高い手数料に悩んでいるというわけです。

そこで今回は、リベ大がおすすめする具体的な3つの脱出手順について解説します。

- ①自身の借金の現状を確認する

- ②親・親族から借りる

- ③銀行系のおまとめローンなどに借り換える

脱出手順①:自身の借金の現状を確認する

最初にやるべきことは、皆さんが「自身の借金の現状を確認すること」です。

繰り返しになりますが、「リボ払い」や「カードローン」は高い手数料を支払っている借金です。

借金の返済には様々な情報を整理する必要があるため、まずはカード会社からの明細書などを確認しましょう。

- 借入先

- 元本

- 手数料

- 返済回数

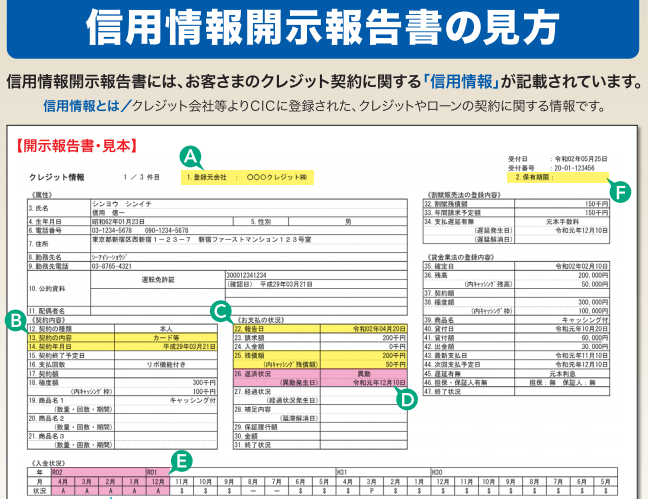

また、CICやJICCなどの「信用情報登録機関」を活用するのも良いでしょう。

信用情報の開示申請は、先程の情報も含め、皆さんの借金に関する情報を書面でまとめて確認できます。

ちなみに、自身の借金について外部に相談したいと考える人もいるでしょう。

その場合は、地域の消費者センターや法テラス、弁護士会・司法書士会など公的機関が実施する無料相談会を活用してください。

逆に、テレビCMやネット広告で、「過払い金請求の無料相談」などを謳っている法律事務所には注意しましょう。

破産した弁護士法人「東京ミネルヴァ法律事務所」(東京都港区)が、金融業者から回収した過払い金約30億円を依頼者に返還せず、複数の業者への支払いに流用した疑いがあることが第一東京弁護士会(一弁)の調べでわかった。

朝日新聞デジタル版「回収した過払い金30億円、流用の疑い 東京ミネルヴァ」より

脱出手順②:親・親族から借りる

何よりも一番はじめに検討してほしいことが、「親・親族から借りること」です。

例えば、現在の借入総額が120万円なら、まずは親から全額借りて返済し、返済後は毎月数万円ずつを親に返していきましょう。

親への返済であれば、15%という高い手数料を支払わなくても良い可能性は高く、返済はグっと楽になります。

「リボ払い」や「カードローン」を親・親族へ打ち明けたり、返済のお願いするのは少し勇気が必要だと思います。

ですが、仮に借入金額+手数料を全て払う場合でも、「金融会社に支払うより親に支払った方が良い」と感じる人も多いのではないでしょうか?

ただ、親・親族には頼れない、頼れる状況ではないという人もいます。

そんな人は、次の方法を検討してみてください。

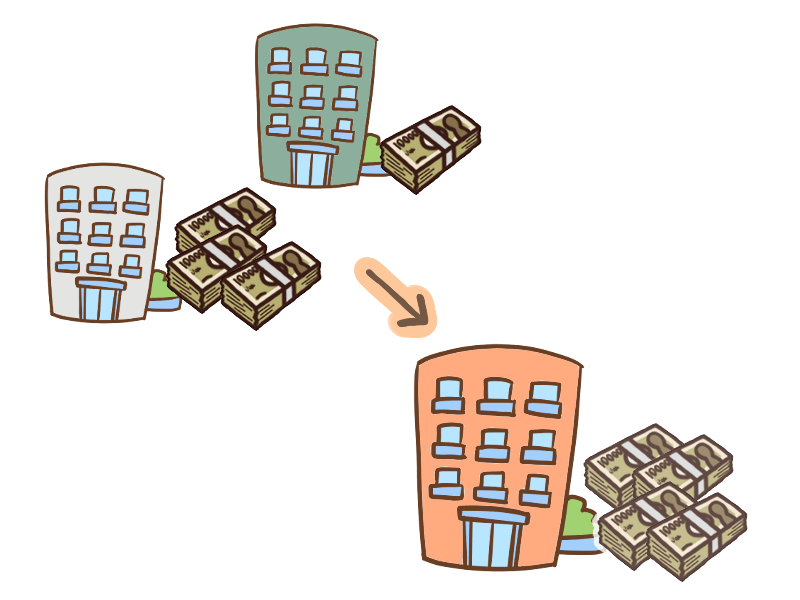

脱出手順③:銀行系のおまとめローンなどに借り換える

借入先をまとめることで手数料を抑える

高い手数料を引き下げることができれば、月々の支払い金額を減らせます。

特に、現在の手数料が年率15%程度であれば、引き下げる余地は十分あります。

実は皆さんがお金を借りられる限度額に合わせて、手数料は以下のように設定されていることが多いのです。

- ~100万円:15%

- 100~200万円以下:12%

- 200~300万円以下:10%

- 300万円~:5~6%

つまり、1つの会社での借入額が多いほど、手数料が安くなる傾向があります。

そこで2つ以上の会社から借入している人は、1つにまとめると手数料が安くなる可能性があるというわけです。

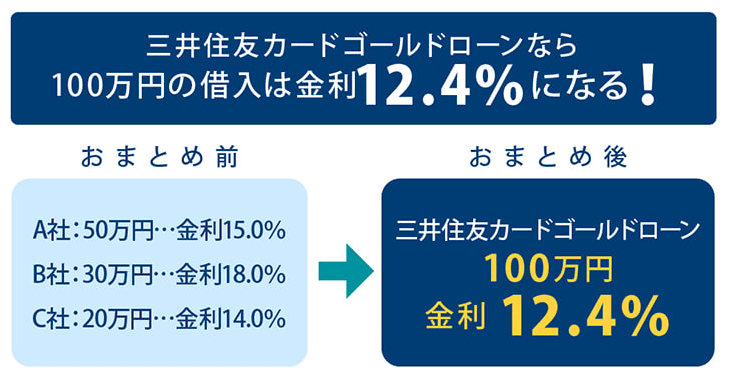

A社

- 借入金額:150万円

- 手数料:12%

B社

- 借入金額:70万円

- 手数料:15%

C社にまとめる

- 借入金額:220万円

- 手数料:10%

2社の場合

- A社:150万円 × 12% = 年18万円

- B社:70万円 × 15% = 年10.5万円

→ 合計:年28.5万円(月約2.4万円)

1社にまとめる場合

- C社:220万円 × 10% = 年22万円(月約1.8万円)

同じ借入金額の返済でも、1社にまとめることで年間6.5万円、月々だと5千円以上も減らせます。

たったこれだけでも、支払う金額の負担を減らせるのです。

おすすめの借り換え先は銀行系の多目的ローン

借り換え先は、「銀行系の多目的ローン(フリーローン)」がおすすめです。

ローンを借り換えるという背景は、銀行各社も熟知しているため、しっかり商品説明でも掲載されています。

- 三井住友ゴールドローン

- 三菱UFJ銀行(バンクイック)

- みずほ銀行カードローン

ただ、1社だけに申し込んでも審査に落ちたり、手数料が思ったより下がらないこともあります。

なぜなら、審査や手数料の引き下げは、過去の返済実績を元にした各社の審査によるからです。

簡単にはいかないかも知れませんが、それでも複数社に見積もりをとって、まとめられる先を見つけていきましょう。

銀行口座を持っていれば優遇されるケースもゼロではありません。まずは行動するのが大切です。

まとめ:「リボ払い」や「カードローン」は返済が最優先

今回は、「リボ払い」と「カードローン」の怖さを振り返りながら、具体的な3つの脱出手順を解説しました。

- ①自身の借金の現状を確認する

- ②親・親族から借りる

- ③銀行系のおまとめローンなどに借り換える

リベ大で学ぶ皆さんの中には、資産運用の重要性を理解している人も多いでしょう。

ですが、現在「リボ払い」や「カードローン」を組んでいる人は、まず返済を最優先に考えてください。

なぜなら、手数料が平均して15%程度と高く、借入金額が多ければ多いほど、手数料の金額が膨れ上がるためです。

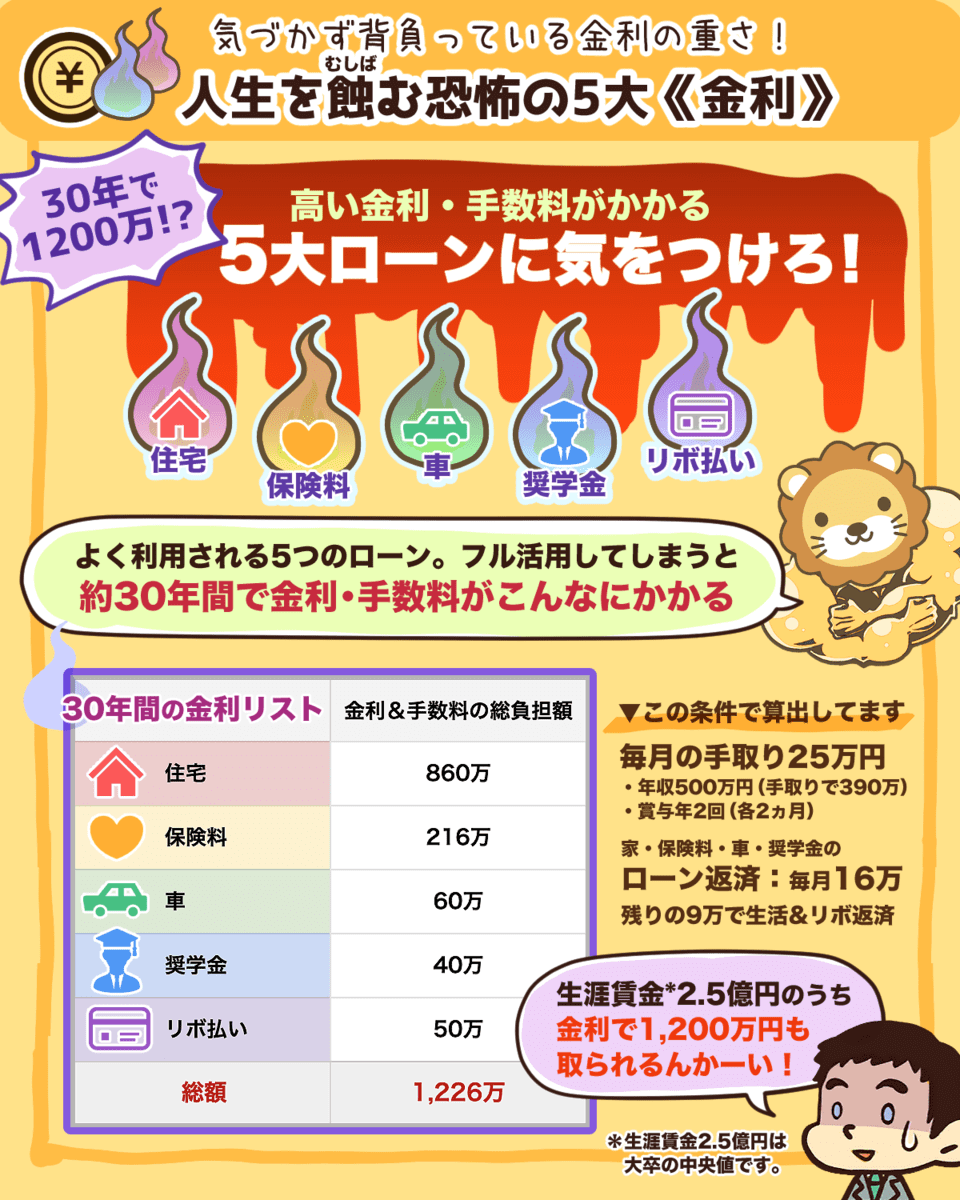

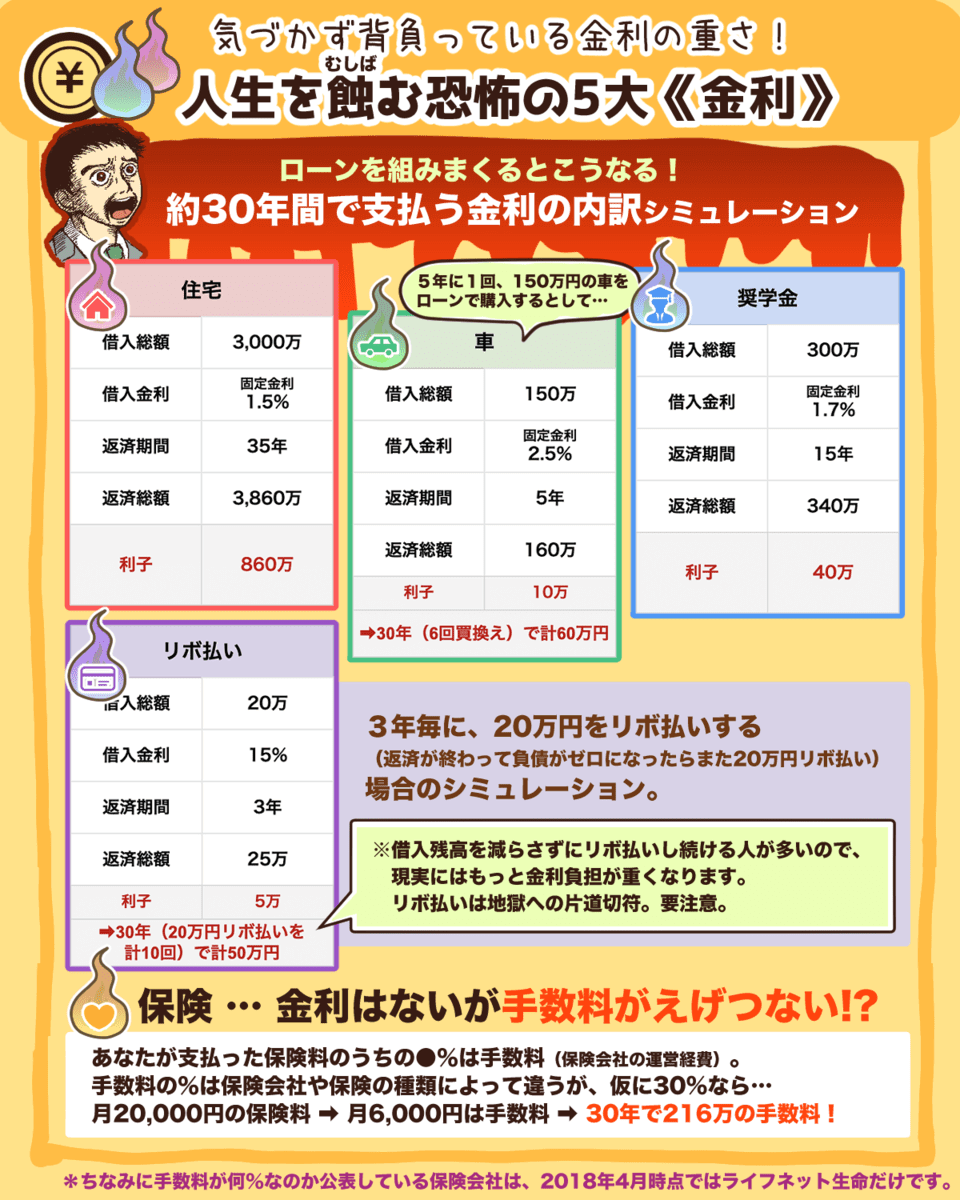

▼図解:「人生を蝕む恐怖の5大金利」

関連動画

正しい節約と節税で、支出のバランスをコントロールする力、「貯める力」を育てて支出を減らしましょう。

特に固定費の見直しは即効性があるので、行動すればすぐに効果も実感できます。

▼図解:「貯める力」

自分のスキルと考える力で、どんな時代・状況でも十分な収入を得る力、「稼ぐ力」を育てて収入をアップさせましょう。

何から初めて良いのか分からないという人は、まずはリベ大がおすすめする副業に挑戦してみてください。

▼図解:「稼ぐ力」

- ① せどり

- ② アフィリエイトブログ

- ③ Webライティング

- ④ オンライン秘書

- ⑤ Webデザイン

- ⑥ プログラミング

- ⑦ LINE構築

- ⑧ 動画編集

- ⑨ YouTube

- ⑩ ライバー

- ⑪ SNS/SNS運用代行

- ⑫ デジタルコンテンツ販売

- ⑬ ハンドメイド

- ⑭ スキル販売

- ⑮ コンサルティング

- 番外編①:Webマーケティング

以下の記事では、おすすめ副業の具体的な始め方や大切な考え方を解説しているので、ぜひ参考にしてください。

今回の記事は、実際に「リボ払い」や「カードローン」を返済している人にとって、グサっと痛いところを突かれた内容だったかもしれません。

しかし、リベ大で貯める力と稼ぐ力を育てて、300万円ものリボ払いを完済した人もいるのです。

皆さんも、まずは現在の状況を把握して、一歩ずつ確実に歩んでいきましょう!

以上、こぱんでした!

「お金にまつわる5つの力」を磨くための実践の場として、オンラインコミュニティ「リベシティ」をご活用ください♪ 同じ志を持った仲間と一緒に成長していきましょう! リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

2025/8/6発売

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「貯める力をもっと育てたい!」という人に読んでほしい記事がこちら!