インデックス投資や高配当株投資という投資手法は、再現性が高い一方で爆発力が無いため、上記のような考え方をする人がいるのも理解できます。

しかし、もっと早く資産を増やしたいと思う多くの人が、見落としているポイントがあります。

早くお金持ちになるために、もっと有効な方法があるにも関わらず、それに気づかずどんどん沼にハマっているのです。

そこで今回の記事では、以下の3点について解説します。

お金が増えない人が忘れがちなことBest1

資産を「買う」と「作る」の違い5選

資産を「作る」3つのSTEP

今回は、投資について熱心に勉強して、詳しくなればなる人ほど忘れがちなことをお伝えします。

ぜひ、罠にハマらずステップアップしてください。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:お金を増やしたいなら〇〇を作ろう!

目次

解説動画:【聞けば納得】お金が増えない人が忘れがちなことBest1

このブログの内容は以下の動画でも解説しています!

お金が増えない人が忘れがちなことBest1

はじめに結論からお伝えします。

お金が増えない人が忘れがちなことBest1は、「資産は作ることもできる」ということです。

多くの人は以下のように、自分が持っているお金で、資産を買うことばかり考えています。

- もっと良い株式はないか?

- もっと良いファンドはないか?

- もっと良い投資商品はないか?

例えるなら、1万円札を握りしめて、デパートの中で良い商品を探しているイメージです。

勉強熱心な人は、ハンターのような鋭い目つきで以下のように商品を隅から隅までチェックします。

- 模造品ではないか?

- キズや汚れはないか?

- デザインは洗練されていて、流行に左右されない良さがあるか?

- 他店と比べて最安か?

そしてお金と交換する商品は、本当に納得した良いモノだけです。

一方で、店員さんに変なモノを買わされている他の人を見て、以下のように感じるでしょう。

上記のように感じる人にとっては、良いものを買うことこそが投資というワケです。

Twitterやブログなどを見ても、買うことにフォーカスしたコメントは多くあります。

- 資産形成は、S&P500だけ買っていればOK。

- 利回りが15%の不動産?そんなものは今の時代は買えないor売っていない。

- レバレッジファンドを買う方が、資産形成のスピードは速い。

- 元本割れリスクがほとんどなく、年利7%の投資があるから買うべき。

- 今は、仮想通貨の買い時ではない。

上記のように、多くの人にとっては、すでに存在している資産を売買することが投資になっています。

つまり、お金で買えるものしか資産として認識していないワケです。

しかし、資産は作ることもできるという点を理解できると、資産形成のスピードが上がります。

初心者のみならず、投資商品の目利きができる中級者の人もハマりがちな考えなので、注意してください。

資産は買うこともできますが、作ることもできるというのが、今回お伝えするもっとも重要なポイントです。

まだピンとこない人も多いかもしれませんが、未来への種まきということで、ぜひ最後まで読んでください。

今は関係無くても、将来関係するかもしれませんし、関係させるようにしていきましょう。

そもそも資産とは、以下のようなものを言います。

→ 買った時より高く売れる

→ ポケットにお金を入れてくれる

何処かから買う資産

- 2倍に値上がりした株式。

- 毎年3万円の利息がもらえる債券。

- 月10万円の家賃を運んできてくれる不動産。

自分で作る資産

- 1,000円で売れる、300円かけて作ったハンドメイドのアクセサリー。

- 月3万円の広告収入を生むブログ。

- 仕組み化済で作業時間が月数時間の、月10万円の利益を生むせどり。

上記のどちらも、先ほどの定義から言えば資産になります。

これらを踏まえた上で、資産を「買う」と「作る」について、どこがどう違うのか、その差を解説していきます。

資産を「買う」と「作る」の違い5選

資産を「買う」と「作る」の違いを簡単にまとめると、上記の表の通りです。

それでは順番に見ていきましょう。

資産を「買う」と「作る」の違い①:お金

- 買う:かかる

- 作る:かからない

資産を買うためには、お金がかかります。

言うまでもなく、100万円分のインデックスファンドを買うには100万円が必要で、1,000万円の不動産を買うには1,000万円が必要です。

一方で、資産を作るためには、必ずしもお金はかかりません。

必要なのは、お金よりもアイデア・作業量です。

無から有を生みだすには、知恵と行動力が必要というワケです。

このように考えると、「資産運用はお金持ちのためのもの」という言葉の意味が良く分かります。

なぜなら資産運用は、すでに多くのお金を持っている人が、そのお金で資産を買うことによってお金を増やす行為だからです。

つまり、持たざるものが資産を買うことでお金持ちになろうとするのは、少し矛盾があるとも言えます。

もし資産家になりたいのであれば、資産を買うこと以上に資産を作ることにフォーカスすべきです。

資産を「買う」と「作る」の違い②:時間

- 買う:かからない

- 作る:かかる

資産を買うだけなら、時間はそれほどかかりません。

ネット証券に口座があれば、クリック1つで株や債券などが手に入ります。

不動産購入をする場合も、手続きそのものにかかる時間は数日程度でしょう。

一方で、資産を作るのは一朝一夕のことではありません。

例えば、広告収入を生むブログや、仕組み化されたせどりを数日で準備するのがムチャなのは明らかです。

お金はかかるけど時間はかからない「買う」選択と、お金はかからないけど時間はかかる「作る」選択があるワケです。

資産を買うしかないという思い込みを捨てましょう。

思い込みを捨てられると、「お金をかけなくても、資産を持てるのではないか?」という視点で世の中を見ることができます。

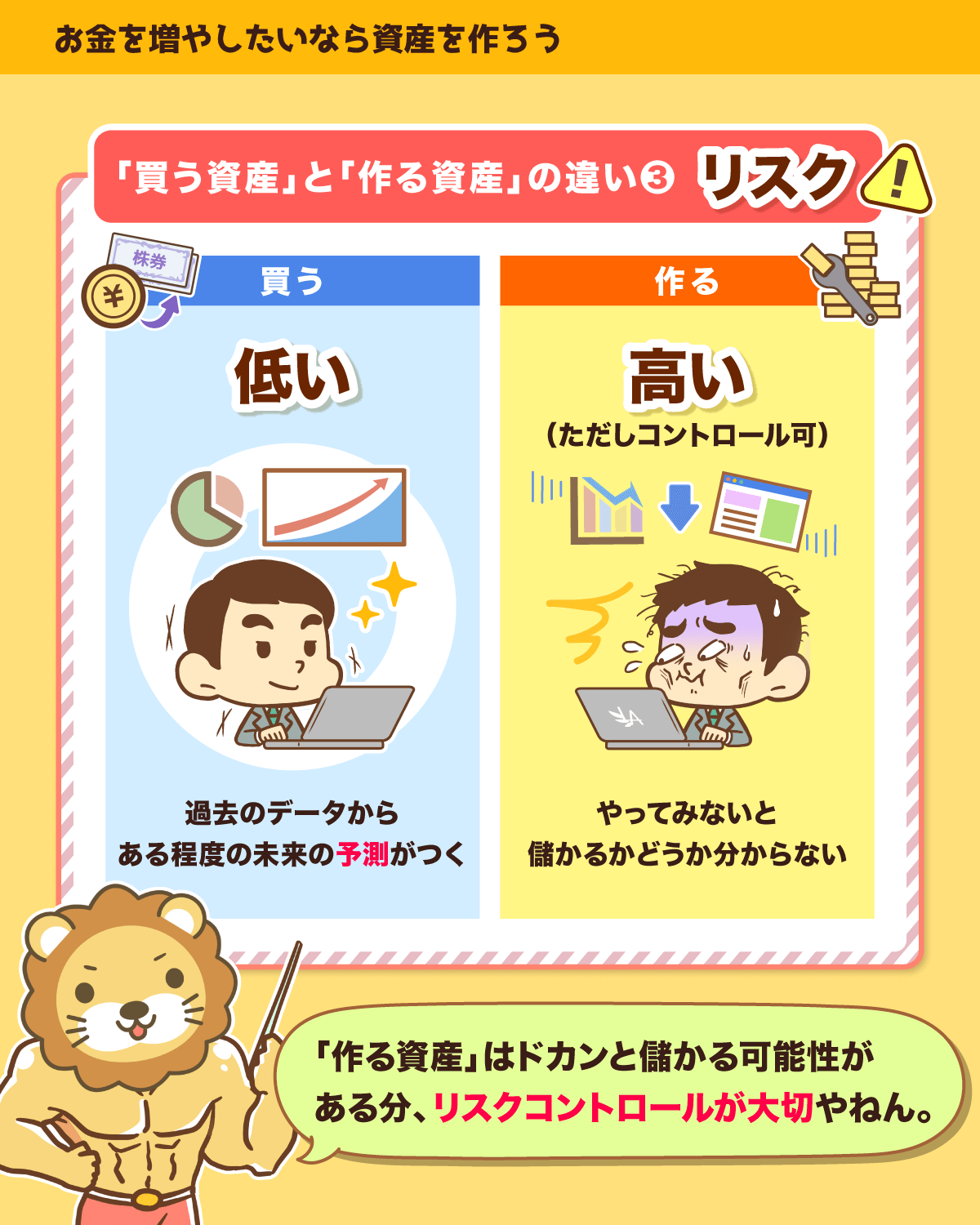

資産を「買う」と「作る」の違い③:リスク

- 買う:低い

- 作る:高い(ただしコントロール可)

資産を買う場合、目当ての資産の情報は、ある程度出そろっているのが普通です。

例えば、以下の情報を参考にすることで、「資産を買った結果、何が起こるのか?」おおよその予測がつくでしょう。

- 過去のデータ

- 売り手・仲介者の特徴

- 自分より前に購入した人の意見

一方で、資産を作る時は必ずしもそうではありません。

例えば広告収入目的にブログを作る場合でも、以下のようにやってみないと分からないことが多くあります。

→ 2週間後、2カ月後、2年後?

→ 月300円、3万円、300万円?

リベ大両学長も長くネット業界にいるため、ブログの広告収入についてだいたいの予想はつけられますが、最後はやってみないと分からないそうです。

つまり、全く儲からないかもしれないし、とてつもなく儲かるかもしれないというワケです。

このような意味で、日曜大工のようにDIYで手作りした資産の方が、はるかにリスクが高いということになります。

投資信託のような「買う資産」は、市場が暴落すると指をくわえて見ていることしかできません。

一方、自分のビジネスのような「作る資産」は、保険をかけたり取引先を分散したりと、リスクコントロールの余地が大きくなります。

さらにいつもお伝えしているように、リスクというのは未来の不確実性を指す言葉なので、リスク自体は悪いものではありません。

悪い方に転がる可能性もありますが、一方で良い方に転がる可能性もあります。

つまり、あまり儲からないかもしれないけれど、たくさん儲かるかもしれないというワケです。

大事なのはリスクコントロール、つまり適正なリスクです。

練習することで、作るタイプの資産は、ある程度リスクを抑えながらしっかり稼ぐことができます。

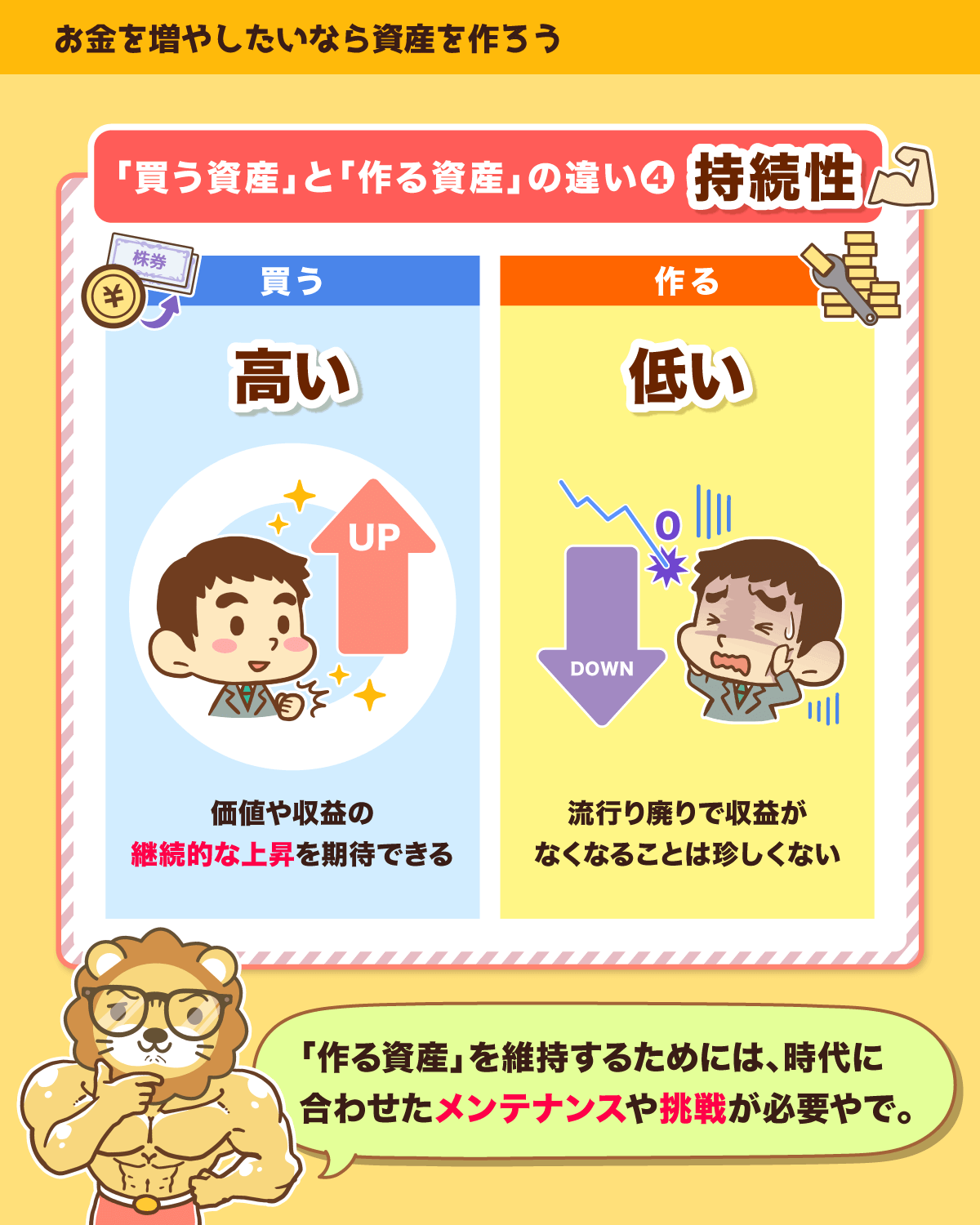

資産を「買う」と「作る」の違い④:持続性

- 買う:高い

- 作る:低い

資産を買う決断をする場合、どのような期待を持ちますか?

恐らく以下のような期待が持てると判断して、購入するケースが多いでしょう。

- それなりの期間、価値が上がり続けてくれる。

- それなりの期間、収益を上げ続けてくれる。

数年、あるいは数十年といった単位で期待できる資産も珍しくありません。

リベ大でおすすめし続けている、優良なインデックスファンドなどはその典型です。

一方、自分で作る資産の場合、それほどの持続性は期待できないのが普通です。

ビジネスの世界は移り変わりが激しく、以下のような例は珍しくありません。

- 去年大人気だったハンドメイドアクセサリーが、今年は全然売れない。

- 先月まで稼ぎ頭だったブログ記事のアクセスが、今月は3分の1に減少。

両学長が過去にブログをしていた時は、1カ月の売り上げが前月の10分の1程度になったというのが、一番大きいブレ幅だったそうです。

ブログの売り上げは1カ月で2倍・3倍になるケースも珍しくありませんが、落ちる時はこのように一気に落ちます。

そして広告収入がメインの場合、結局は広告主次第で売り上げが大きく変わるという可能性は認識しておきましょう。

持続的な収益を求めるのであれば、以下の2点にも目を配り続ける必要があります。

- メンテナンス

→ 資産性を維持するために工夫する

- 将来に向けた投資

→ 新しい取り組みをする

要するに、自分で作る資産は、資産性をキープする難易度が高いというワケです。

一度作ったとしても、ほったらかしにしておくと、どんどん資産性は下がってしまいます。

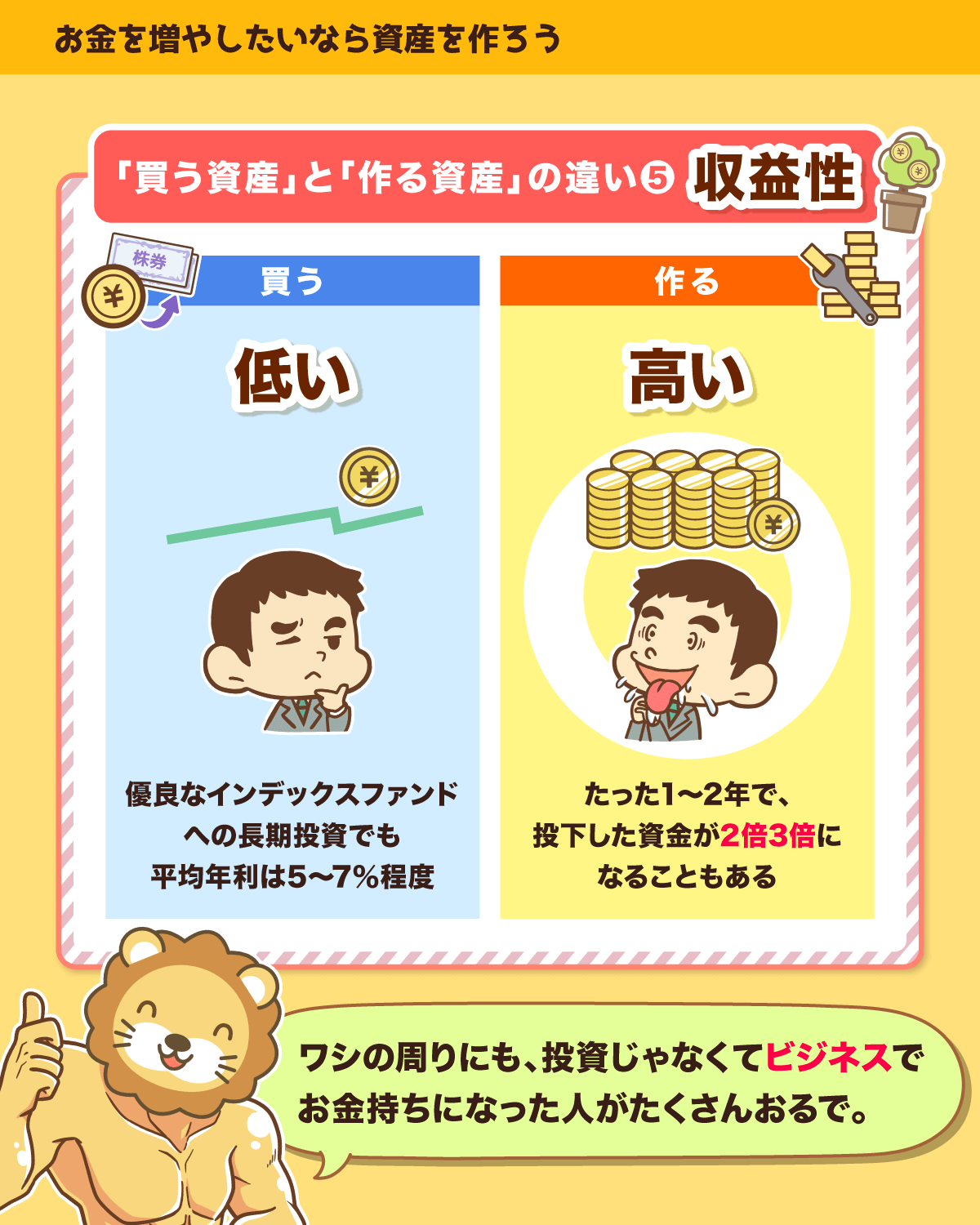

資産を「買う」と「作る」の違い⑤:収益性

- 買う:低い

- 作る:高い

収益性は、どのような資産を選ぶかにより、異なります。

例えば、買う資産の収益性は以下のようなイメージになります。

- 普通預金金利:年利0.001%程度

- 米国などの先進国債券:年利2%~4%程度

- 優良な株式インデックスファンドへの長期投資:年利5%~7%程度

- 不動産取引での良いディール(取引):年利10%~20%程度

一方で資産を作る場合は、先ほどのリスクのところでもお伝えしたように、この程度の爆発力ではありません。

たった1~2年で、投下した資金が2倍3倍になるケースも数多く起こりえます。

両学長の周りには、投資でお金持ちになったのではなく、ビジネスでお金持ちになった人たちがたくさんいます。

彼らにとって、買える資産の収益性はあまりにも低すぎるため、彼らの多くは資産運用に興味がありません。

一般的にリスクがあると言われている株式に投資しても、年利は7%程度です。

しかし彼らの場合、100万円を投資すると、1年後には200万円・300万円にする能力があるワケです。

買う投資について、収益性が低いと感じるのも無理は無いかもしれません。

解説してきたように、資産を買う場合と作る場合では、特徴が全然違います。

どちらも一長一短であり、どちらが良い・悪いという話ではありません。

しかし確実に言えるのは、お金が無い人こそ、「作ること」にも目を配るべきだということです。

なぜなら、資産を作るために、お金はそんなに多く必要ないからです。

資産を作り出すと聞くと、とても難しく感じるかもしれません。

実際、簡単とは言えませんが、心配せずとも行動すればできるようになります。

そこで次は資産の作り方について、3つのSTEPに分けて分かりやすく解説します。

資産を「作る」3つのSTEP

資産を作る方法は、以下の3つのSTEPで行います。

- STEP①:すべて自分でやる

- STEP②:組織図を作る

- STEP③:人に任せていく

どのような種類のビジネスをやるにせよ、基本的には上記の3つのSTEPになります。

ただし、起業に慣れてきたり、最初から人脈があったりすると、少し違う方法になるという点は補足しておきます。

資産を作るSTEP①:すべて自分でやる

まず、ゼロイチを自分でやりきります。

ビジネスのために必要なことは、「おはようからおやすみ」まで、すべてやりましょう。

最初から人に任せようという人もいますが、それは上級者の方法です。

例えが無いと分かりにくいため、ここから先はブログを例に解説していきます。

ブログで収益化するシンプルなSTEPは、以下の方法になります。

- 良いコンテンツを書いて読者を集める

- 広告収入を得る

良いコンテンツを書くには、良い企画が必要です。

例えば投資ブログの世界では、S&P500に関する話題や、暴騰・暴落直後の理由解説などの記事に人気があります。

このような読者ニーズのある企画を考えて、記事を作っていくワケです。

そして書いた記事がヒットして読者が集まり始めたら、以下のように収益化を検討します。

- Googleと契約して、アドセンス収入を得る。

→ 記事が読まれれば読まれるほど収益が入る。

- 証券口座などを紹介して、広告主からアフィリエイト収入を得る。

→ 証券口座が1つ開設されるごとに〇〇円、のように成果報酬が得られる。

そしてブログの影響力が高まってくると、特別単価というものが設定できます。

これは広告主から「あなたのブログは影響力があるから、特別に高い成果報酬を出すよ。」と言ってもらうことです。

例えば、今までは青汁を1つ売ると売上の2%貰える契約だったものが、これからは青汁を1つ売るごとに売上の5%が貰えるようになるイメージです。

中にはそれまで1件200円だったのに、1件2,000円も貰えるようになったというケースもあります。

上記のケースでは、同じ作業量をこなしていても、1カ月での売り上げが単純に10倍になります。

特別単価を貰うためには、ブログの影響力をキープし続ける必要があるため、以下のようなメンテナンスが重要です。

- 新しい企画を考えて、良い記事を書く。

- 古くなった情報は定期的にリライトして、鮮度を保つ。

- ただ記事を書くだけではなく、TwitterなどのSNSを通じて更新を周知して、知ってもらう。

上記の積み重ねによって、売上0円の状態から月1万円になり、月1万円の売上が月10万円になり、月10万円の売上が月30万・50万円のように成長していきます。

この状態までいくと、ゼロイチのフェーズは終わったと言えるでしょう。

資産を作るSTEP②:組織図を作る

副業のつもりが、本業と同じくらい稼げるようになってくると、ここがゴールだと感じる人もいるでしょう。

しかし、今回の話は資産を作り出すことが目的なので、ここが終わりではありません。

資産というのは、言い換えると以下のようなお金を生み出すシステムです。

- 売上を発生させる

- その売上が維持費をまかなう

- 残った利益がオーナーのものになる

上記のシステムを持っていれば、お金持ちにならないワケがありません。

問題は、オーナーがこのシステムの一部になりがちだということです。

オーナーは、あくまで資産の外にいるべき存在であって、資産の中にいるべきではありません。

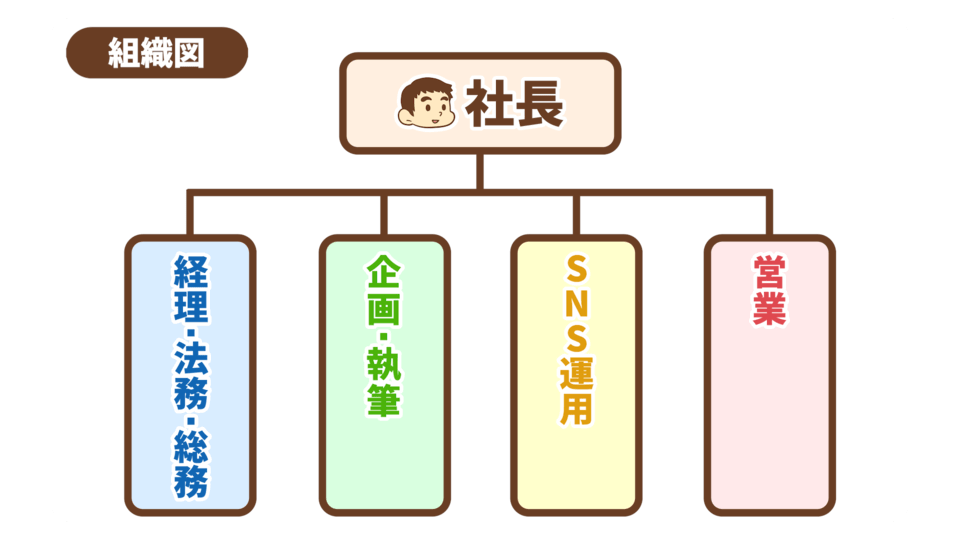

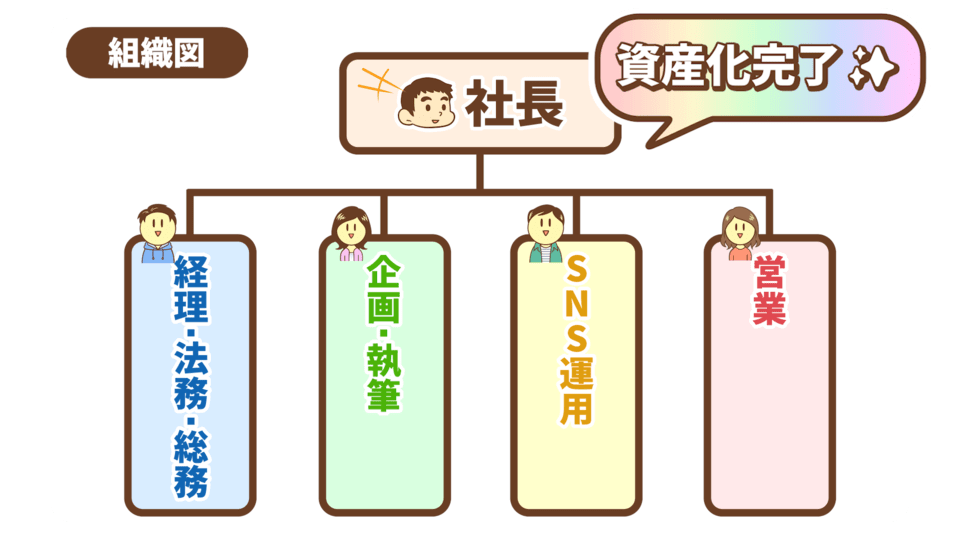

自分はお金を生み出すシステムの外にいるのか?中にいるのか?というのを見える化するために必要なものが、組織図です。

完成形は、下図のようなイメージです。

この図だけを見ても良く分からないと思いますので、組織図について詳しく解説します。

組織図を作るために必要なのは、以下の2つのSTEPです。

- STEP①:今やっていることを、すべて書き出す。

- STEP②:STEP①で書きだしたものを、機能別にまとめる。

組織図を作るSTEP①:今やっていることを、すべて書き出す。

例えばブログ運営では、以下のような作業が必要です。

- 読者のニーズ調査

→ 競合ブログ・新聞・雑誌・Webメディアの閲覧

- ウケる企画の立案

→ サムネイル画像やタイトルはどうする?

- 記事の執筆

- 分かりやすい図解の作成

- Twitter・Instagramなどの更新

- ASP(広告代理店)を通じた広告主との交渉

- 新規広告の開拓(営業)

- 売上の入金チェック

- 他の人の記事のパクりになってないかのチェック

- サーバーやドメインの更新

ここで、すでにゼロイチが済んでいること、すべてを自分でやってきたことの強みが出ます。

なぜなら、上記の細かい部分について、自分でやっているとすべて分かるからです。

最初からすべて人に任せようとしても、何を任せて良いかや、やってもらった仕事の品質が良いのかという判断ができないので、最初は全部自分でやる必要があるワケです。

先ほど、資産というのはお金を生み出すシステムとお伝えしましたが、ここまで自分でやってきた人は、お金を生み出す流れそのものを熟知しているはずです。

今やっていることをすべて書き出して、そこに書かれたことと同じことをやれば、これからもお金が生み出されるということになります。

「こうやれば、これぐらい儲かるだろう!」という妄想のビジネスプランとは、ワケが違います。

ゼロイチを全部やるところでつまずいていて、そもそもゼロイチができないという人も、やっていけばできるようになります。

具体的なやり方は、過去のリベ大のコンテンツでもたくさん紹介しているので、諦めずに続けていきましょう。

例えば以下の記事は、ゼロイチを達成するために参考になるはずです。

組織図を作るSTEP②:STEP①で書きだしたものを、機能別にまとめる。

そして、STEP①で書き出した「今やっていること」を機能別に整理しなおしましょう。

経理・法務・総務

- 売上の入金チェック。(経理)

- 他の人の記事のパクりになってないかなどの、著作権チェック。(法務)

- サーバーやドメインの更新。(総務)

企画・執筆

- 競合ブログ、新聞、雑誌、Webメディアの閲覧など、読者のニーズ調査。(企画)

- サムネイル画像やタイトルを考え、ウケる企画の立案。(企画)

- 記事の執筆や、分かりやすい図解の作成。(執筆)

SNS運用

- Twitter・Instagramなどの更新。

営業

- ASP(広告代理店)を通じた広告主との交渉。

- 新規広告の開拓。

機能別に整理することで、組織図のたたき台が出来上がります。

そして以下のような各部門の役割は、組織図を作った本人が一番よく分かっているはずです。

- 経理・法務・総務部門

→ ブログビジネスの管理全般。

- 企画・執筆部門

→ 読者のための良いコンテンツを作る。

- SNS部門

→ 良い記事をより多くの人に届ける。

- 営業部門

→ 1記事あたりの収益性を高めるために、広告主を見つける。

各部門に割り当てられた業務内容は、すでに書き出してあります。

その気になれば、各業務のマニュアルもすべて作ることもできるでしょう。

「組織図 + マニュアル」、これこそが皆さんの資産、つまりお金を生み出すためのシステムということになります。

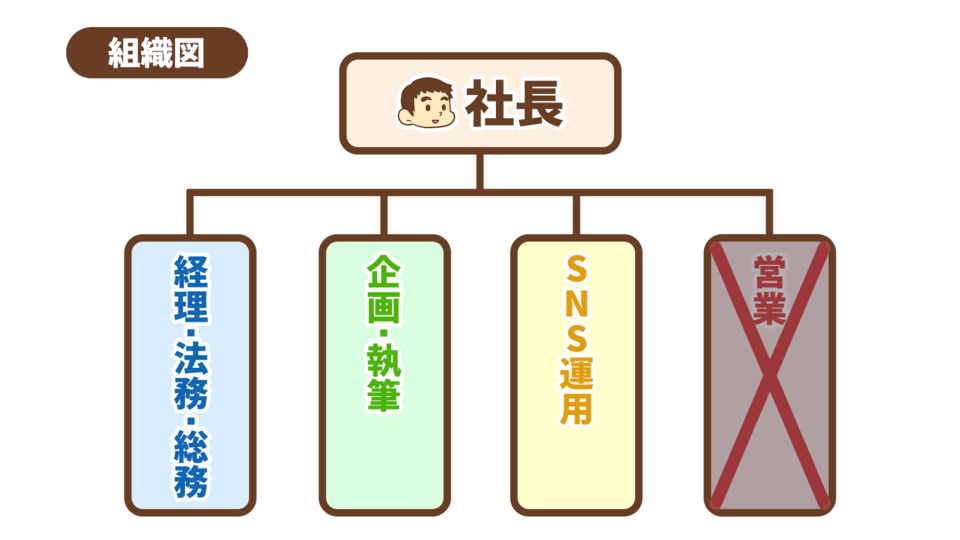

唯一の問題は、以下の例のように、部長もスタッフもすべて自分が担当になっていることです。

- 経理部長・法務部長・総務部長及びスタッフ

- 企画・執筆部長及びスタッフ

- SNS部長及びスタッフ

- 営業部長及びスタッフ

上記についてすべて自分が担当していると、皆さんはシステムの一部に組み込まれている状態になっています。

セルフブラック企業と言われたりしますが、そうなる事業主の人は、今回解説したような組織図やマニュアルができていないケースが多いです。

自分がシステムの中にいる限り、このシステムは純粋な資産にはなりえません。

そこで、このシステムを資産化するために、次のステップに進む必要があります。

資産を作るSTEP③:人に任せていく

今皆さんの手元には、①組織図(各部門の役割、業務内容含む)と②マニュアルの2つがあります。

なお、マニュアルについては、どこまで作り込むかはケースバイケースです。

この組織図とマニュアルをもとに、適任者を見つけることができれば、皆さんの仕事は以下のように変わります。

現場で汗を流す

システム全体の監視

システム全体の監視をすることこそが、オーナーの仕事です。

経理・法務・総務関係は、小さな仕事が多いものです。

これら小さな仕事のために専属で1人雇うのは、やりすぎかもしれません。

おすすめは、例えば「オンラインアシスタント フジ子さん」のような秘書サービスを使い解決することです。

フジ子さんは、以下のように気軽に活用できます。

- 必要な時に、必要な仕事だけを頼める。

- 経理・人事・総務・Web運用など、様々な仕事を頼める。

- 月額5.17万円から利用できるプランがある。

- Twitterで、新規記事の要約を140文字にまとめてツイートしてもらう。(SNS部門)

- 1カ月前に更新した記事のツイートを、再度リツイートしてもらう。(SNS部門)

つまり、経理・法務・総務などの管理部門とSNS部門については、月額5万円強で、フジ子さんに任せることが可能です。

それでは次に、ブログビジネスの根幹である、企画・執筆部門について考えてみましょう。

企画・執筆部門の任せ方については、以下の2つのパターンがあります。

- 経験者を雇う

- 未経験者を育てる

どちらを選ぶかは、売上の規模などから考えればOKです。

いずれにせよ、ゼロイチを経験した人は強いと言えます。

なぜなら、良いライターを見極める目があったり、収益を生む記事のノウハウがあったりするからです。

研修プログラムを作れば、自前でライターを育てることもできるでしょう。

「すべて任せる」というのが完全なゴールですが、最初のうちは月30本の記事のうち10本だけ書いてもらう、ということも選択肢に入ります。

最初に任せた人が育てば、その人をリーダーにして、他のライターを育てれば良いワケです。

リーダー1名 + ライター2名のような体制で、十分回るでしょう。

そして最後に、営業部門について考えてみましょう。

考えを進めていく上で、例えば以下のような新たな問題に気づくことがあります。

→ 例えば、企画を考える人が証券口座の訴求ができそうなネタを考えたのに、広告を引っ張ってくる人がソーシャルレンディングの広告を持ってきた。このままでは、ちぐはぐになってしまう。

上記のようなイメージです。

結局考えを整理し直して、下図のように営業部門を企画部門に統合することにしました。

そして、企画を考える人が、広告戦略についても担当することにします。

整理し直した考え方に基づくと、企画・執筆部門に優秀な人材を当てる必要があることが分かります。

もし良い人が見つかれば、事業が成長する可能性は非常に高いです。

両学長は、いちいち紙に書いて組織図やマニュアルを作ったりしていませんが、頭の中には今回説明したようなイメージがしっかりとあります。

よって、必要になるたびに適任者を探したり、実務担当者とのコミュニケーションが取れたりするワケです。

そうでなければ、両学長もシステム全体の管理監督や改善はできません。

以上のプロセスを通じて、組織図・業務担当表から自分の名前がほぼ消えたら、資産化完了です。

ここまできたら、このビジネスは皆さんがいなくてもほぼほぼ回り、皆さんがいなくても利益が出ます。

チャリンチャリンと、銀行口座にお金が貯まっていくので、言葉通り資産になったというワケです。

それではあらためて、資産を作る3つのSTEPを見直してみましょう。

- STEP①:すべて自分でやる

- STEP②:組織図を作る

- STEP③:人に任せていく

資産を「作る」STEPについて、以下のように思った人もいるかもしれません。

しかし、上記のような考え方は勘違いです。

なぜなら、オリジナルのハンドメイド商品を作るのも、トヨタが自動車を作るのも、基本的なプロセスは変わらないからです。

作って売る工程における基本的なプロセスは、以下の通りになります。

- 企画

- 原材料の仕入れ

- 商品の製造

- 販売

- 代金回収&アフターフォロー

すべて1人でやっているから気づかないだけで、個人でも大きな企業でも上記1~5のプロセスは同じというワケです。

企画から代金回収までのうち、1つでも穴があれば、売上代金が皆さんの銀行口座に入ることはありません。

- 自分がやっていることを、すべて漏れなく書き出せるかどうか。

- 組織図やマニュアルという形で、システムを見える化できるかどうか。

- システムから生み出される収益で、人を雇えるかどうか。

もし、3人雇えれば自分はヒマになるのに、システムから生み出される収益で2人しか雇えない場合はどうすれば良いでしょうか?

その時は、以下のようにシステムにさらに磨きをかければ良いだけです。

- より広告単価の高い商品を扱った記事を書き、売上を伸ばす。

- 売上の入金状況を確認したり、打ち合わせの時間を減らしたりするために、ASPや広告主の数を絞る。

- 記事をより多くの人に見てもらえるように、Twitterなどの運用方針を見直す。

上記のように、やれることはいくらでもあります。

つまり、生産性を上げることが重要です。

うまくいけば3人雇えるようになるかもしれないし、もしかしたら2人だけでも問題無く回せる仕組みを作れるかもしれません。

補足:資産を作る仕組みづくりに向いていない人

ところで、このような仕組みを作るのに最も向いてない人はどのような人でしょうか?

なぜかというと、優秀な人は、自分でやった方が早く終わったり、クオリティが高いものができたりするからです。

そのため、優秀な人ほど資産を作ることが難しくなります。

プレーヤーとしては優秀にもかかわらず、チームビルディングが苦手な人は結構います。

「①すべて自分でやる・②組織図を作る」ができても、「③人に任せる」ができないというワケです。

両学長の父も以下のように言っていたそうです。

俺は手が早いし、腕が良い。

でも、どれだけ頑張っても人の1.5倍から2倍が限界だ。

だけど、人に任せるのが上手な人は、たくさん儲けることができる。

優秀なのに、人に任せるのが苦手という人も、練習すれば何とかなります。

最初は失敗するかもしれませんが、そのうち上手くなるはずです。

子供が自転車に乗れるようになるプロセスと同じで、コケながらやり方を学べば良いだけです。

いつもお伝えしていますが、最速の成功方法は、最速で失敗を繰り返すことです。

今回はブログを例にとってお伝えしましたが、ざっくりとした資産を作るプロセスは他のビジネスでも同じです。

とにかくまずは何でも良いので副業を始めてみましょう。

リベ大おすすめの副業15選+αは、過去に紹介しています。

「稼ぐ力」を鍛えることこそが、資産形成のスピードを速める最強の方法です。

資産化までできなくても、月5万円10万円稼げたのならそれはそれでOKです。

もし、大なり小なり資産化できると、時間とお金が両方手に入ります。

小さくても何かビジネスを始めてみるのは、「つぶしが効くとても良い選択肢」というワケです。

今回解説した内容を踏まえると、資産の買い方・作り方を知っている人が、お金と時間の両方を手にできるのは当たり前と言えるでしょう。

ぜひ、資産を「作る」ことにも意識を向けてください。

自分にはできないと思っている人も、やっていけばきっとできるようになります。

まとめ:未来を見据えて資産を「作る」ことにも目を向けていこう

今回の記事では、以下の3点について解説しました。

お金が増えない人が忘れがちなことBest1

- 資産は、「買う」だけでなく「作る」ことができる。

資産を「買う」と「作る」の違い5選

- どちらも一長一短。(下図参照)

- どちらが良い・悪いという話ではなく、それぞれの特徴を生かすことで、資産形成はより盤石になる。

資産を「作る」3つのSTEP

- STEP①:すべて自分でやる

→ お金を稼ぐ。

- STEP②:組織図を作る(必要に応じてマニュアルも)

→ その流れを見える化する。

- STEP③:人に任せていく

→ 担当者を「自分」から「他人」に変える。

ひょっとすると、この記事を読んだ人の99%が、「自分で資産を作るなんて無理!」と感じたかもしれません。

しかし、そう感じた人も、今回学んだことは絶対にムダになりません。

資産を買うことしかできない人は、以下の2つこそが資産形成のキモだと、あらためて認識できたはずです。

- 資産を買うペースを上げるには、年収をアップさせるしかない。

- 買う資産を絶対に間違えてはいけない。

自分で資産を作り出すことができない人が、自分の給料を低いまま放置したり、買う資産を間違えたりすると、お金持ちになれるワケがありません。

多くの人が、資産形成のスピードを早めたいばかりに、買う資産を間違えることがあります。

欲望・誘惑に負けて変な商品を買わないよう、くれぐれも気をつけてください。

一方で、今回の記事を読んで「資産をみずから作り出す…それもアリだな!」と感じた人は、ぜひその道にチャレンジしてください。

資産を買うことが上手で、資産を作ることもできるようになれば、FIREまでに必要な年数は5年10年と大きく短縮されるでしょう。

今回の記事を読んでくれた人は、また1つお金のアンテナの感度が良くなったはずです。

今まで目や耳に入らなかった「資産を作ることの話題」が、見聞きできるように変わるでしょう。

これこそが、未来への種まきというワケです。

種まきをすることで、新聞・雑誌・書籍・人の話など、何かを見聞きした時に急にひらめくかもしれません。

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!