こんにちは、こぱんです!

皆さんは、

- 住宅ローン

- 生命保険・医療保険

- カーローン

- 教育ローン

- リボ払い etc...

といったローンや保険を利用していますか?

実は、これらを何も考えずにどんどんローンを組み、金利や手数料を支払い続けると…

なんと約30年で、1200万年以上の金利・手数料を失うことになるんです!

(※平均的な年収の人が、可能な限りローンを組んで生活した場合)

言い換えれば、

- 住宅ローンを組まずに

- 保険加入を最小限にして

- 車・奨学金・生活費でローンを使わなければ

1200万円以上の節約になるということです!

では、具体的な数字とともに、詳しく解説していきます!

目次

【解説動画】金利や手数料を抑えて人生で1200万円以上得する方法

このブログの内容は下記の動画でも解説しています!

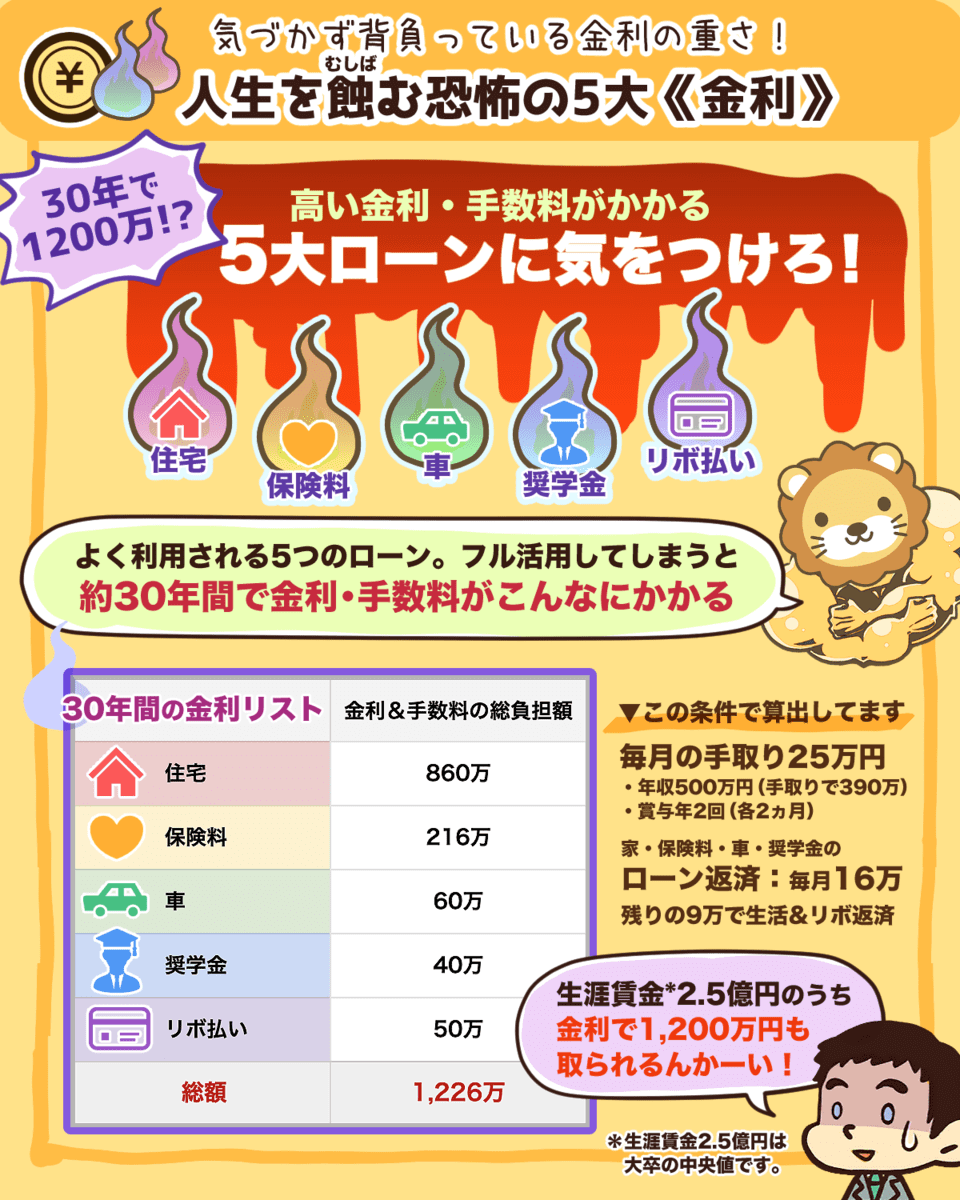

人生で支払う金利・手数料には何がある?

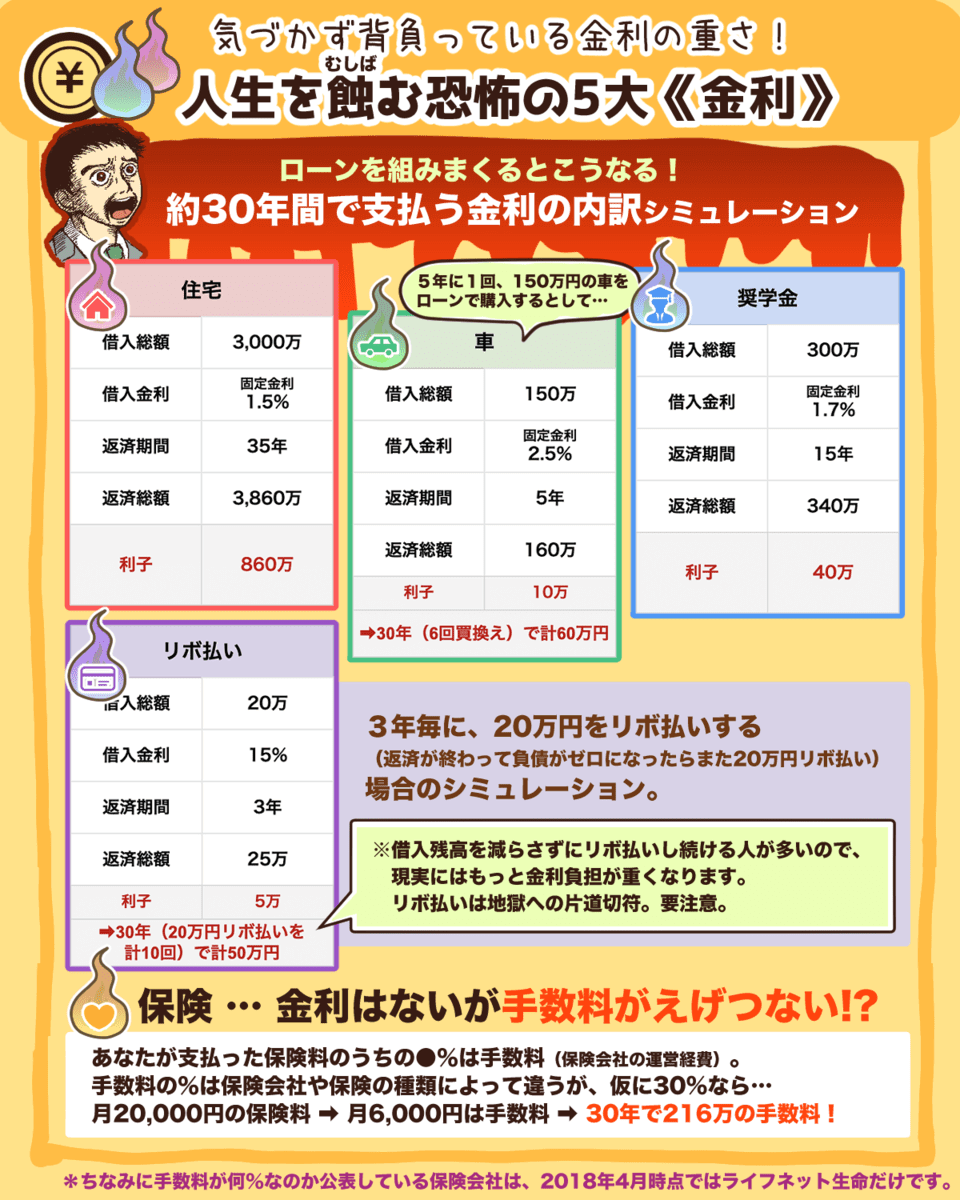

高い金利・手数料がかかる商品で、よく利用されるのがこの5つです。

- 住宅ローン

- 生命保険・医療保険

- カーローン

- 教育ローン・奨学金

- リボ払い

これら全てをフル活用すると、約30年でかかる金利・手数料は下記となります。

| 項目 | 金利&手数料の総負担額 |

| 住宅ローン | 860 |

| 保険料 | 216 |

| カーローン | 60 |

| 奨学金 | 40 |

| リボ払い | 50 |

| 総額 | 1226 |

(単位:万円)

では、この金額の詳細な内訳を解説していきます!

なお今回の算出している数字は、下記の前提条件を元に計算しています。

- 年収:500万円(生涯賃金が2.5億円の平均的な男性を想定)

- 手取り:年390万円(賞与:年2回/2ヵ月分)= 月手取り25万円

- ローンをフルで組み、月16万円の返済をしている。

内訳:月手取り25万 ー 返済16万円 = 生活費9万円

(家・保険・車・教育費の負担後の金額)

①住宅ローン

例を出して見てみましょう。

- 借入総額:3000万円

- 借入金利:固定金利1.5%

- 返済期間:35年

の場合、返済総額は3860万。

返済総額3860万円 ー 借入総額3000万円 = 利息だけで860万円

の支払いがかかります。

関連動画

→ マイホーム選びで後悔しないために知っておくべき5つの失敗パターン(アニメ動画)

②生命保険・医療保険

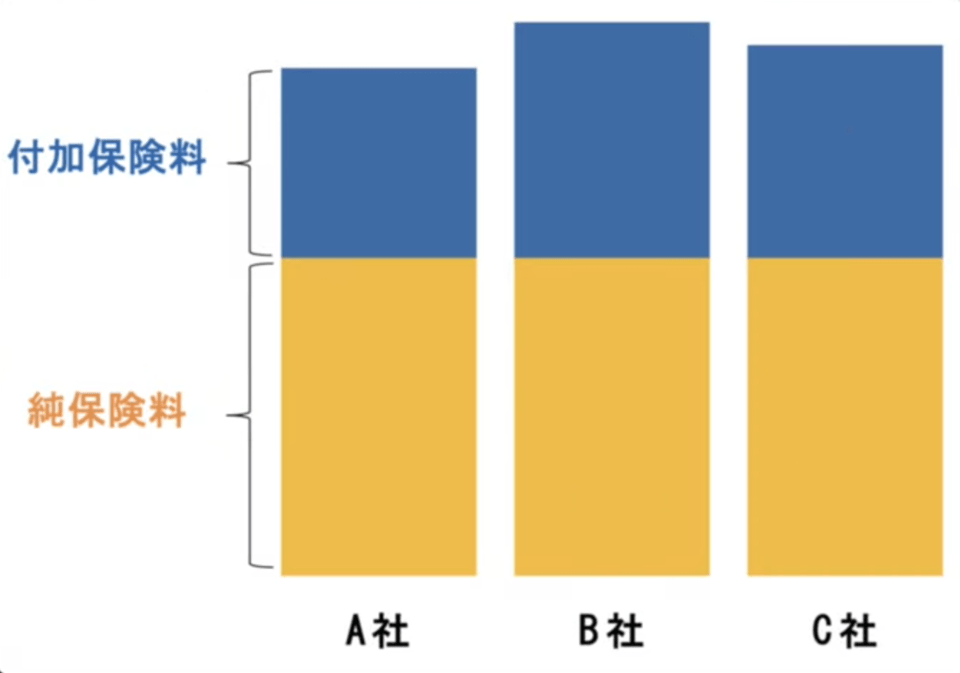

保険料には2つの内訳があります。

- 純保険料…実際にかかる「保険金の支払い」にあてるための保険料

- 付加保険料…保険会社の運営経費(人件費・オフィス代・宣伝費 etc...)

2つの保険料の内訳は、図のようになっています。

付加保険料・純保険料の比率は、保険会社や保険の種類によって異なります。

この内訳を公表しているのは、2018年4月時点でライフネット生命だけでした。

仮に、純保険料と付加保険料の比率を【70%:30%】とした場合

支払った保険料のうち「30%はただの手数料」ということになります。

- 月20000円の保険料の場合…月6000円は手数料

- 30年で計216万円の手数料

を支払うということになります。

③カーローン

5年に1回、150万円の車をローンで購入する場合、

- 借入総額:150万円

- 借入金利:固定金利2.5%

- 返済期間:5年

となり、返済総額は160万。

返済総額160万円 ー 借入総額150万円 = 利息10万円

30年(6回買換え)とすると利息だけで計60万円

の支払いがかかります。

例えば、

- 5年に1回の買換えサイクルが短い場合

- 300万円の新車を買う場合

→ 支払う金利は2倍、3倍になっていきます。

④教育ローン

例を出して見てみましょう。

- 借入総額:300万円

- 借入金利:固定金利1.7%

- 返済期間:15年

の場合、返済総額は340万。

返済総額300万円 ー 借入金利340万円 = 利息だけで40万円

の支払いがかかります。

⑤リボ払い

リボ払いとは「利用金額や件数に関わらず、月の返済額がほぼ一定になる支払い方法」です。

3年毎に、20万円をリボ払いするという前提でシュミレーションしてみます。

(一旦返済が終わり、負債がゼロになったところで再度20万円をリボ払いする)

- 借入総額:20万円

- 借入金利:15%

- 返済期間:3年

の場合、返済総額は25万円。

返済総額25万円 ー 借入総額20万円 = 利息5万円

30年(20万円リボ払いを計10回)すると利息だけで計50万円

の支払いがかかります。

ここまでの計算はあくまで「借入残高をゼロにして、またリボ払いを利用する場合」の計算です。

実際には、借入残高を減らさずにリボ払いを利用し続ける人が多いです。

そのためさらに金利負担が重くなり、支払額が多額になっていってしまいます。

結果:恐怖の5大「金利・手数料」を払い続けたら

人生で1200万円以上のお金を失ってしまう

ここまでの支払額シュミレーション結果を再度まとめると、このようになります。

生活の中で、誰もが「必ず利用するタイミングの訪れる」ローンや保険ばかりです。

| 項目 | 金利&手数料の総負担額 |

| 住宅ローン | 860 |

| 保険料 | 216 |

| カーローン | 60 |

| 奨学金 | 40 |

| リボ払い | 50 |

| 総額 | 1226 |

(単位:万円)

これらの金利や手数料の罠に気付かず、どんどん利用すると1200万円以上ものお金を失ってしまいます。

このような損をしないためには、

- 住宅ローンを組まない

- 保険加入を必要最小限にする

- 車・奨学金・生活費でローンを使わない

を守ることです。

それだけで、確実に1200万円以上の節約ができます!

生涯賃金2.5億円(平均的年収の男性)の手取りは、約2億円弱と言われています。

そのうちの1200万円という大金を「金利や手数料は仕方ないものだ」と支払っていては豊かになれないことが分かりますね。

お金が貯まる人・貯まらない人の特徴

世の中のお金持ちたちは、お金を「稼ぐ・守る・増やす」がとても上手です。

たくさんお金を貯めることができる人には、下記の特徴があります。

- 他人にお金(金利・手数料)を払うために働くのではない

- さらに税金対策もしてしっかり支出を抑える

- その上で「豊かになるために」事業や投資でさらに稼ぐ

一方で、いつまでもお金が貯まらず、お金の心配事が無くならない人もいます。

そんなお金を貯めるのが下手な人の特徴はこちらです。

- 他人にお金(金利・手数料)を払うために頑張って働いている

- 無駄な保険

- カーローン

- マイホーム

- カードローンやリボ払い etc...

つまり、本来なら抑えられる支出をそのままにして、自分の豊かさを削ってしまっているんです。

お金が貯まる人と、貯まらない人の違いは歴然ですね。

まとめ:仕組みを理解すれば、誰でも豊かになることはできる

億万長者にならなくても、本当に欲しいものや、自分の心が豊かになるものにお金を使えたら幸せですよね。

ただし、一般的な給与で「税金・金利・手数料」を支払っていては金銭的に豊かになるのは難しいのが現実です。

むしろ普通の一般的な収入であっても、

- 税金を抑える工夫をする

- 無駄な固定費を下げる

- 他人のためにお金(金利・手数料)を支払わない

- コツコツ投資をする

ということを守れば、誰でもそこそこ豊かな生活が出来ます!

下記の動画でも「支出を抑えることで、人生を豊かに出来る」というテーマで解説しているので、合わせてチェックしてみてください^^

以上、こぱんでした!