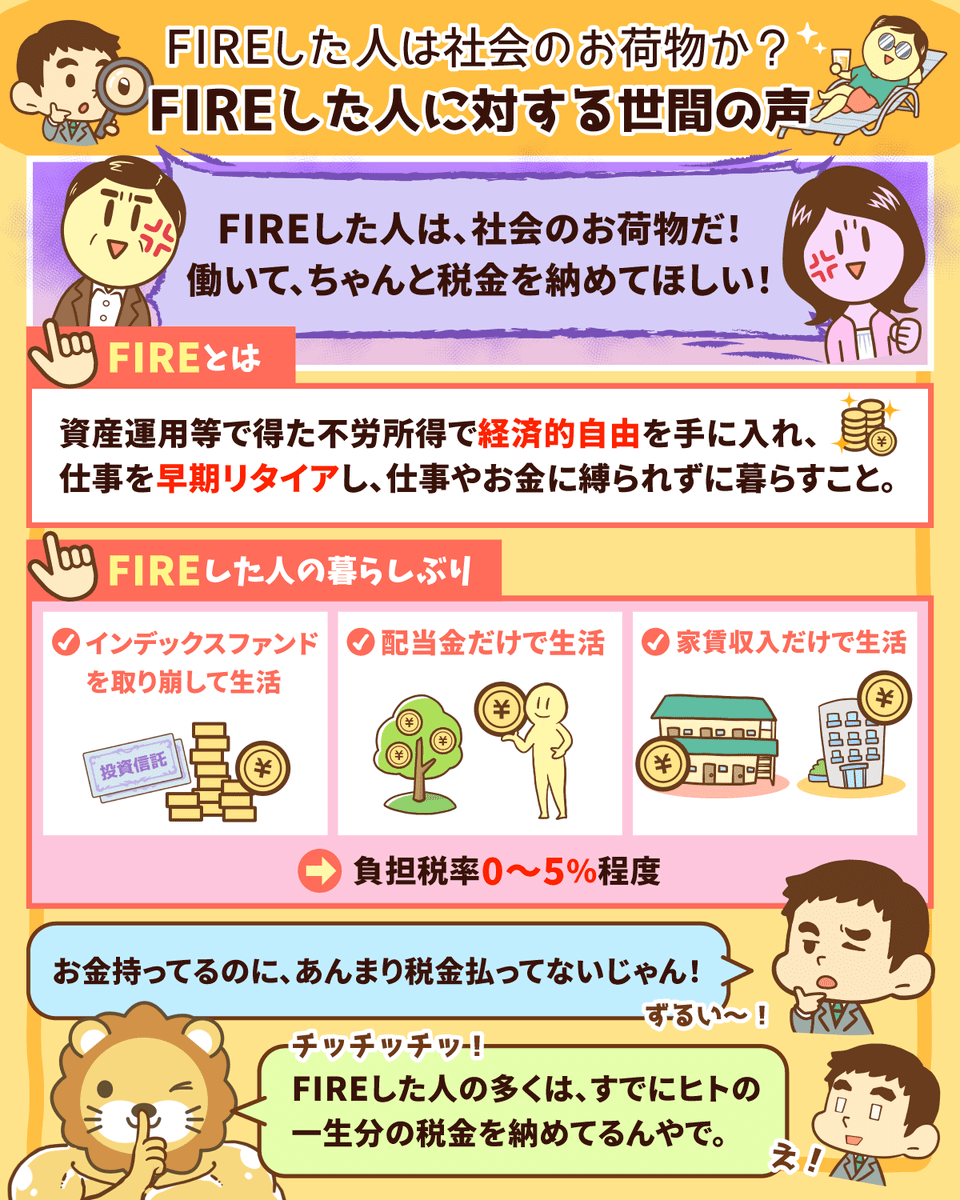

皆さんは、この意見に同意するでしょうか?

FIREを達成している人の多くは、以下のようにして暮らしています。

- インデックスファンドを取り崩して生活する

- 配当金だけで生活する

- 家賃収入だけで生活する

いずれのケースでも、負担する税率はせいぜい0%~5%程度という人が多いイメージです。

暮らしぶりと比較すると、あまり税金を払っていないと考えて良いでしょう。

彼らの中には1億円や2億円規模の資産を持っていても、「住民税非課税世帯(生活困窮者とみなされることがあるレベル)」になっている人もいます。

しかし、この考え方の人たちにお伝えしたいことが1つだけあります。

それは、「FIREを達成した人の多くは、すでにヒトの一生分の税金を納めている」という事実です。

世の中には、お金持ちになる道は2つしかありません。

- 税金を納めないで(=脱税して)お金持ちになる

- 税金を納めてお金持ちになる

日本の国税庁・国税局の調査能力は非常に高く、脱税で逃げ切ることはまず不可能です。

つまり、たいていのお金持ちは「税金を納めてお金持ちになっている」ワケです。

そこで今回の記事では、以下の2点について解説します。

フツウの人が生涯に納税する金額

FIREした人がFIRE達成までに納税する金額

記事を読んでもらうと、もしかすると軽い絶望を感じる部分もあるかもしれません。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:検証!FIREは社会のお荷物?

目次

解説動画:【税金払え】FIREした人は「社会のお荷物」なのか?【勘違い】

このブログの内容は、以下の動画でも解説しています!

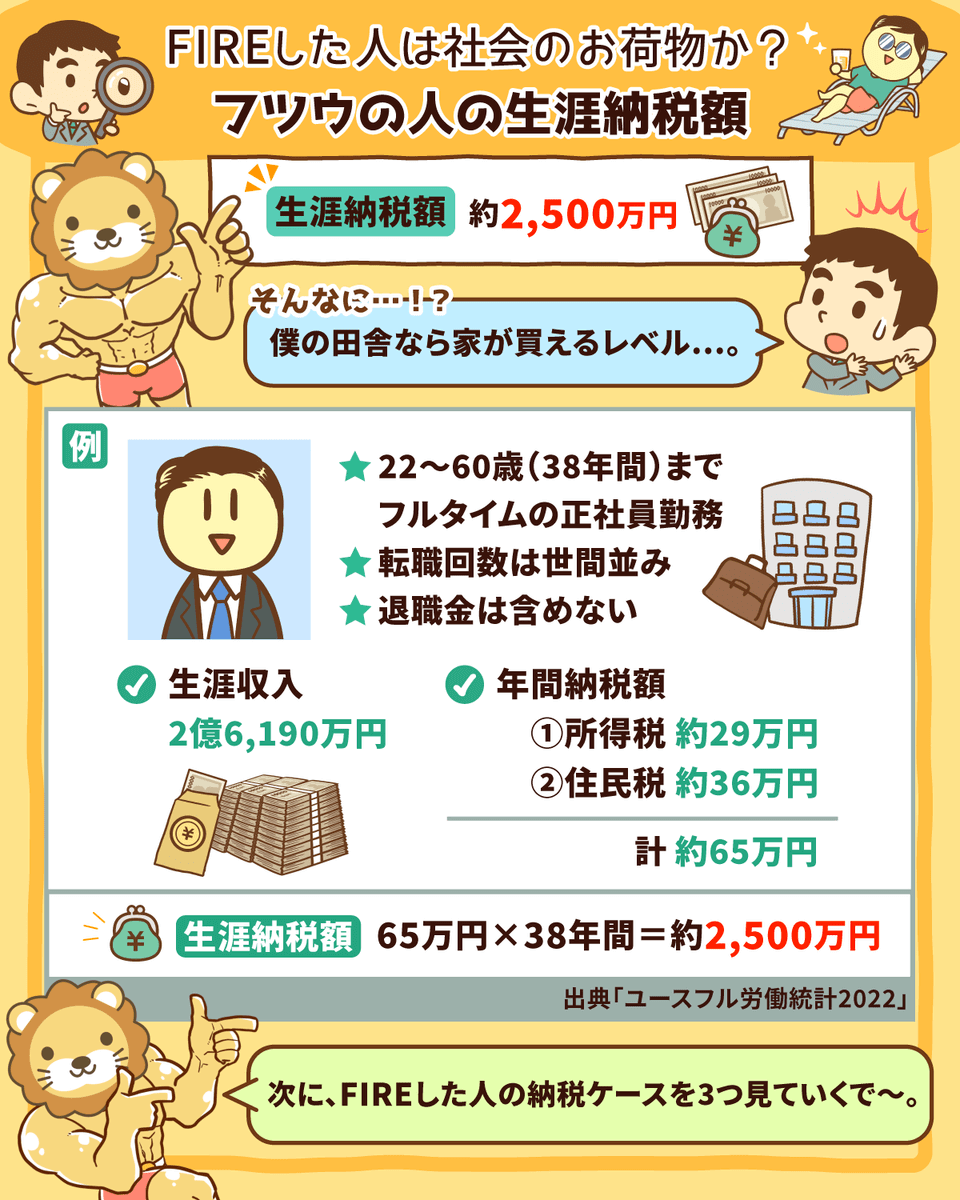

フツウの人が生涯に納税する金額

そもそも、フツウの人は生涯にどれくらいの金額を納税しているのでしょうか?

土地の安い田舎であれば、戸建て住宅が買えるレベルです。

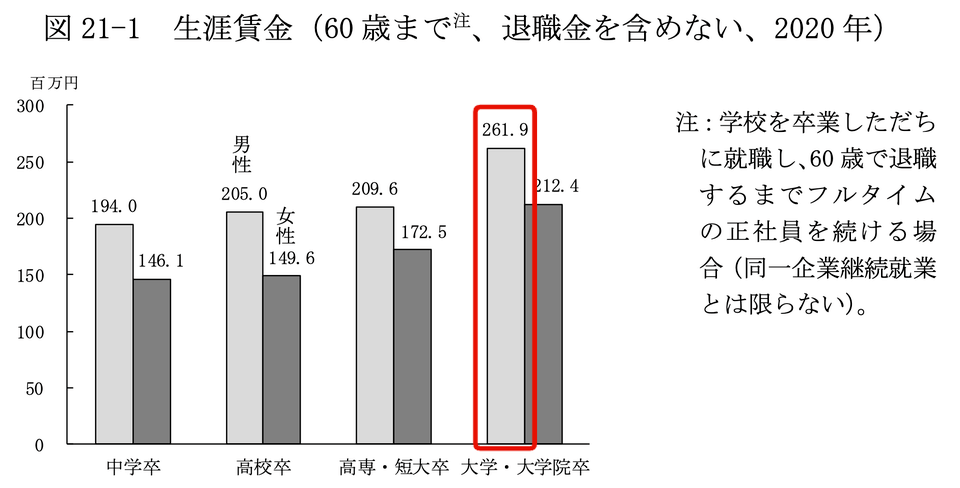

ちなみにこの数字は、独立行政法人 労働政策研究・研修機構の「ユースフル労働統計2022」という資料をもとに試算したものです。

計算の流れを簡単に追ってみましょう。

この統計調査によると、男性の生涯賃金は2億6,190万円となっています。(下図参照)

- 大卒・大学院卒

- 卒業後にすぐに働き始め、60歳までフルタイムの正社員として働く

- 転職回数は世間の平均程度

- 退職金は含めない

今回は、大学を卒業してから60歳まで38年間働くと仮定します。

その場合、1年あたりの収入を平均すると約690万円になります。

ちなみにここで言う「税金」というのは、以下の2つを指します。

- 所得税

- 住民税

この2つの税金は、皆さんの稼ぎに対してかかります。

ひとたびお金を稼いでしまうと、この税金から逃げるのは不可能というワケです。

所得税

所得税の計算は、大きく以下の流れで行います。

① 収入の確定

② 控除を差し引く:人それぞれの状況を加味して、所得から差し引く。経費のようなイメージ。

③ 税額の算出:「① − ②」をした金額に、税率をかけて算出する。

① 収入:額面年収690万円

② 控除:331万円

今回のケースでは、控除は以下のように算出。

→ 控除①:給与所得控除179万円

→ 控除②:基礎控除48万円

→ 控除③:社会保険料控除104万円(年収の約15%で算出)

上記3つの合計が331万円

③ 税額:約29万円

計算式は以下参照

(6,900,000 − 3,310,000)× 0.2 − 427,500 = 290,500円

結論として、1年間の所得税は約29万円になります。

この所得税29万円を38年分納めるので、生涯の納税額は約1,100万円になります。

1,100万円という金額は、高級車が買えたり、子どもを高校・大学ともに私立に通わせたりできるレベルの金額です。

住民税

住民税は、今回のケースでは以下のような計算になります。

① 収入:額面年収690万円

② 控除:331万円(便宜上所得税と同額)

③ 税額:約36万円

計算式は以下参照

(6,900,000 − 3,310,000)× 0.1 = 359,000円

結果、1年間の住民税は約36万円になります。

38年間の合計額は、およそ1,370万円です。

実は平均的な収入の人であれば、所得税などの国税(=国に納める税金)よりも、住民税などの地方税(=都道府県・市町村に納める税金)の方が、金額が大きくなります。

図書館や公園など、地元の施設は思う存分使わないともったいないワケです。

- 所得税:約1,100万円

- 住民税:約1,370万円

トータルで、およそ2,500万円というワケです。

ちなみに女性の生涯賃金は、約2.1億円です。

男性と比べると、数百万円単位で納税額は少なくなるものの、かなりの金額を納める必要がある点は変わりません。

以上の前提を踏まえた上で、次の話題「FIREした人は税金を納めていないのか?社会のお荷物なのか?」に進みましょう。

FIREした人がFIRE達成までに納税する金額

FIREした人は、一体いくらの税金を納めてきたのでしょうか?

パターン②:インデックス投資で15年でFIRE

パターン③:副業で5年でFIRE

ちなみに上記は、リベ大両学長の知人・友人の実話ベースの内容です。

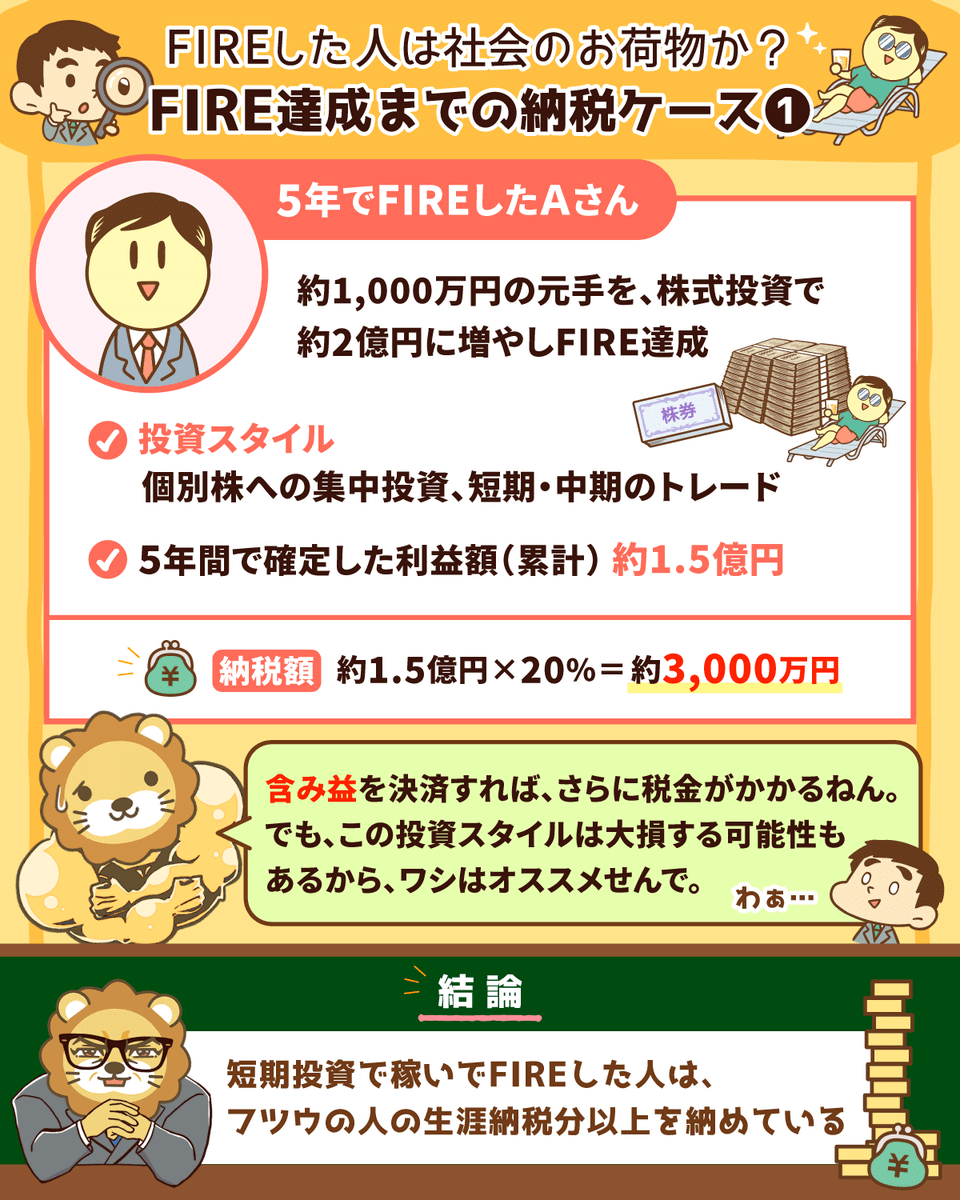

パターン①:株式投資で5年でFIRE

パターン①のAさんは、約1,000万円の元手を株式投資で2億円まで増やしました。

投資スタイルは、個別株へ集中投資・短期/中期のトレードです。

この5年間で確定した利益額の累計は、約1.5億円とのこと。

株式投資の利益にかかる税金は約20%なので、1.5億円を利益確定した場合、3,000万円(1.5億円 × 20%)の税金を納めたことになります。

これだけで、フツウの人の一生分より多くの税金を納めていることが分かるでしょう。

Aさんは、現在も「含み益」のポジションを抱えており、決済すればまた新たな税金が発生します。

ちなみにリベ大では、Aさんが実践したような「短期でお金持ちになる可能性のある投資」は、一切おすすめしていません。

- 個別株数銘柄への集中投資

- 信用取引を使った2階建て投資

- 仮想通貨への集中投資

- ハイレバレッジのデイトレード

- FX投資

ちなみに信用取引というのは、取引の保証金として現金ではなく現物株を差し入れし、それを担保に現物株と全く同じ銘柄を買うという超ハイリスクな投資手法です。

短期でお金持ちになれる可能性があるということは、短期で大損する可能性もあるワケです。

投機(ギャンブル)としては面白いかもしれませんが、投資としては不適格と考えましょう。

ちなみに、国も注意喚起している危険な投資については、以下の過去記事で詳しく解説しているので参考にしてください。

コツコツ貯めた900万円を1,000万円に増やす場合に比べ、100万円を1,000万円に増やす場合、利益の額が全く違うので当然と言えば当然です。

前者は100万円の利益なのに対し、後者は900万円の利益になります。

少ない元手で稼いだ大きなお金には、大きな税金がかかるワケです。

特に仮想通貨で「億り人」になった人は、かなり多くの税金を納めていることでしょう。

なぜなら仮想通貨投資は、利益に対する税率が20%の分離課税ではなく、利益に対して最大55%の税率がかかる総合課税の投資だからです。

仮に仮想通貨で2億円の利益をあげたXさんがいたとしましょう。

仮想通貨バブルの時期は、このような人がたくさん生まれました。

税金という観点では、すでに十分すぎる社会貢献をしてくれている金額です。

資産運用のことを知らない人ほど、以下のように考えがちです。

「儲かる投資には税金がかかる」という点は、しっかり覚えておいてください。

逆に言うと「節税をウリにした投資商品」の大半はゴミ商品です。

よって腕の良い投資家ほど、たくさんの税金を納めています。

皆さんが思うような抜け穴はありません。

抜け穴があると思っていた人たちの多くは、ちゃんと国税に捕捉されています。

最近も、所得税約4億円を脱税していた容疑で、逮捕者が出ました。

(参考:産経新聞「暗号資産で脱税指南容疑 ドバイ本店の会社役員ら4人逮捕」)

結果的に「過少申告加算税」「重加算税」といったペナルティを受け、さらに多くの税金を納めることになるでしょう。

短期投資でまともに稼ぎ、まともに確定申告し、まともにFIREした人は、フツウの人が一生涯で納める税金をすでに納めています。

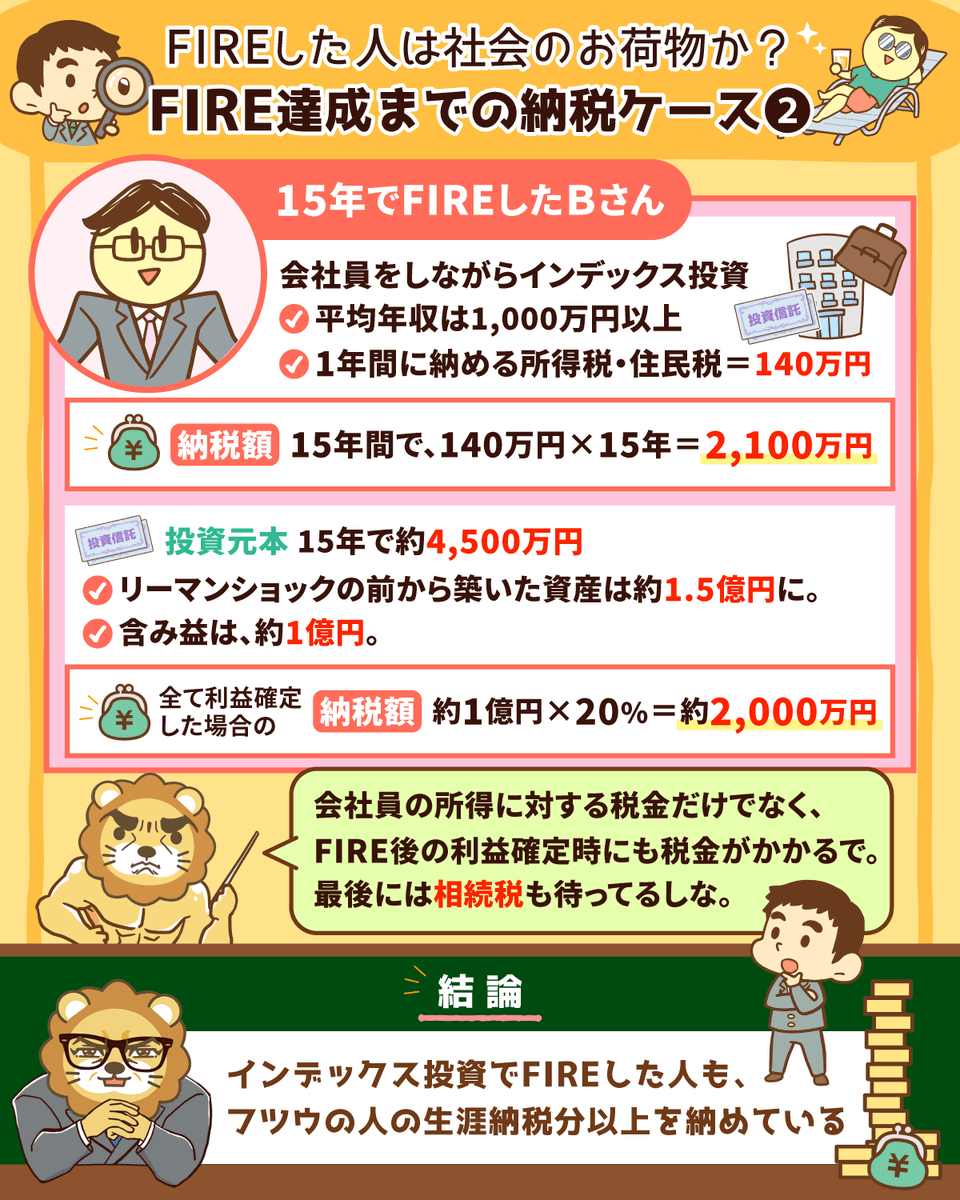

パターン②:インデックス投資で15年でFIRE

パターン②のBさんは、インデックス投資でFIREに至りました。

Bさんが投資を始めたのは、リーマンショック前の2007年頃です。

そこから約15年で1.5億円近い資産を築き、FIREを達成しました。

投資元本は約4,500万円なので、ざっくり1億円の含み益がある状態です。

この状態で全て利益確定すると「1億円 × 20% = 2,000万円」の税金が発生します。

ここまでの話で「ちょっと待った!この人はまだ含み益の状態だよね?この投資に関しては、1円も税金を納めていない!」と感じた鋭い人もいるでしょう。

この意見に対して、2点補足をしておきます。

「15年のインデックス投資で、億を超える資産を築いた」と聞いて、少し変な感じがした人もいるかもしれません。

インデックス投資というのは、比較的利回りがおとなしめの投資です。

なぜおとなしい投資にもかかわらず15年で大きな資産を築けたのかというと、ガッツリ元本を積み上げていたからです。

誰もが知る有名企業に勤めるエリートサラリーマンだったBさんが15年で積み上げた投資元本は、約4,500万円です。

ざっくり、1年あたり300万円を投資に回してきたワケです。

1カ月あたり25万円と考えると、「コツコツ積み上げる」というには大きすぎる金額と分かるでしょう。

Bさんの場合、1年間に納める所得税・住民税の額はおよそ140万円になっていました。

つまり、彼はすでに「140万円 × 15年 = 2,100万円」の税金を納めているワケです。

このエピソードからは、高収入サラリーマンの税金がとてつもなく高いことも分かります。

FIREしたということは、資産収入を使わなければ生活できません。

現在ある1億円から含み益を取り崩すたび、税金が発生するワケです。

「もしBさんが、なんらかの方法でインデックスファンドを取り崩さずに生活できたら?」と考える人がいるかもしれません。

なぜなら日本には、「相続税」という最後の砦があるからです。

相続税の税率は、法定相続分に対応する財産の取得金額が5,000万円を超えたところから、30%になります。(2023年4月現在)

要は、相続税は結構高い税金というワケです。

相続税はたしかに節税方法も豊富ですが、落とし穴も多い税金です。

「節税用の不動産を買い、不動産そのもので損をする」というのは、その典型例と言えるでしょう。

相続税を1,000万円安くするために、不動産投資で3,000万円の損を出してしまうと本末転倒です。

一方儲かる不動産を買えた場合、それはそれでまた税金がかかります。

結局のところ、Bさんも最終的には「フツウの人」より多くの税金を納めることになるワケです。

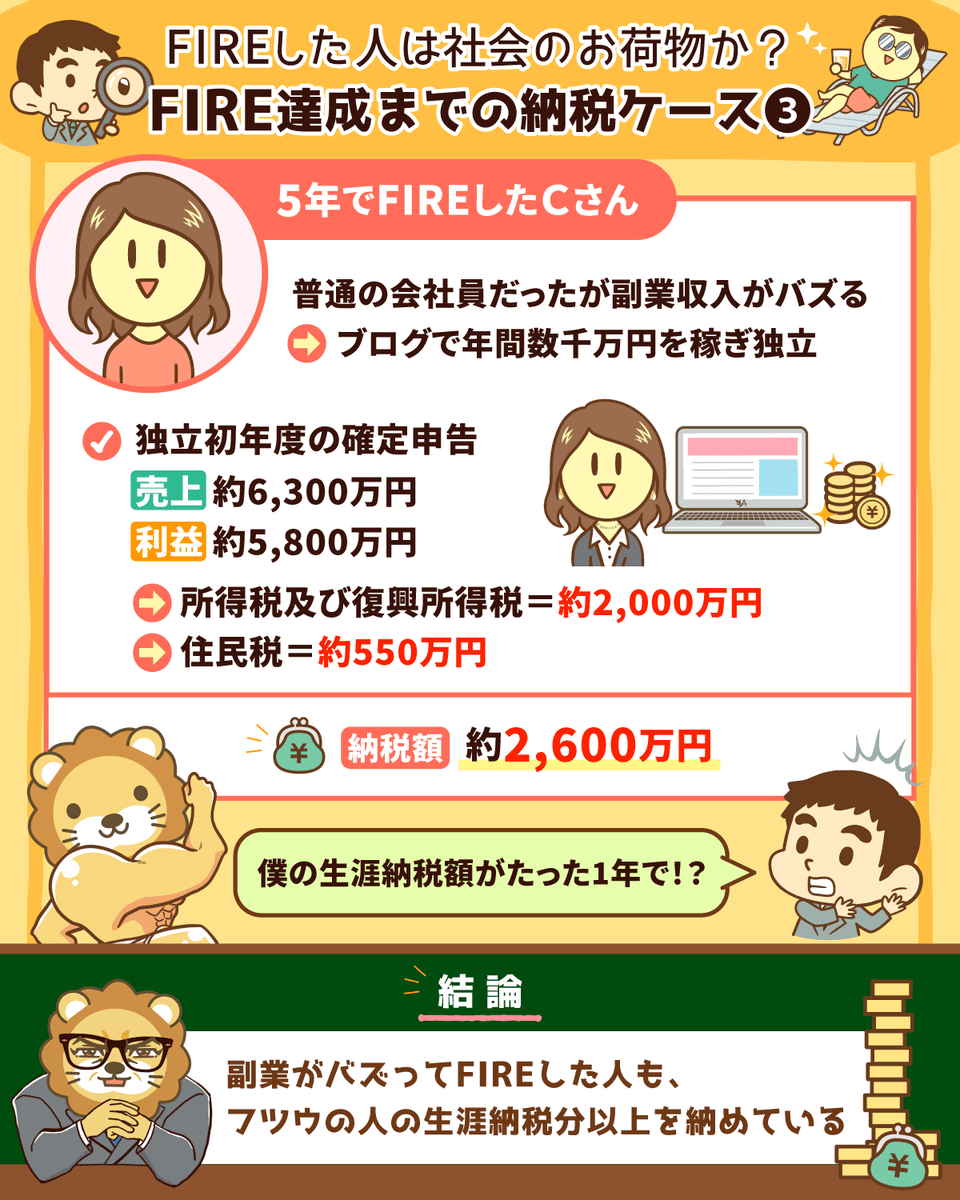

パターン③:副業で5年でFIRE

パターン③のCさんは、副業の稼ぎがバグってFIREしました。

Cさんはもともとフツウの会社員でしたが、副業でブログを始めて人生が大きく変化しました。

ブログの広告収入で、年間数千万円もの売り上げが立つようになったのです。

本人いわく、「自分の人生で宝くじが当たるとは思わなかった」とのことです。

Cさんは副業サラリーマンの期間を経て、マイクロ法人を設立して独立します。

一番左上の、63,318,806円という金額が売り上げで、その下の58,353,829円という金額が、経費を引いた後の利益です。

ブログは経費がほとんどかからないので、当たると大きいというワケです。

結果的に、右側45番の欄、「所得税及び復興特別所得税の額」は20,191,551円になりました。

さらにこの所得税とは別に、住民税が約550万円かかっています。

この確定申告書を見て、「この人、経費の使い方が下手なんじゃない?もっと経費使えば?」と感じる人もいるかもしれません。

確かに経費をたくさん使えば、税金は減ります。

しかし経費を使うということは、お金を使うということです。

つまり経費を使えば、その分だけ手元からお金は出ていきます。

結局手元にお金を残す最も有効な方法は、「無駄な経費は使わず、税金をちゃんと払うこと」というワケです。

両学長の経験上も、キャッシュを残したければ、税金は払うしかないとのこと。

ちなみに両学長も、フツウの人の何生分かの税金をすでに納めているそうです。

副業がバグってFIREに至った人は、かなりの税金を納めることになります。

結局このパターンでも、「とっととFIREなんてしやがって!この社会のお荷物め!」というコメントは的外れです。

少し話は変わりますが、最もFIREに近い事業の1つとして、不動産の賃貸経営が挙げられます。

副業として不動産の賃貸経営をしている会社員も少なくありません。

そしてこの数年で、ウデの良い不動産投資家たちが続々とFIREに至りました。

彼らは、税金をちゃんと納めているのでしょうか?

賃貸経営をするには、元手が必要です。

自分で1億円を用意してから不動産を買おうとした場合、実質1.3億円程度は稼ぐ必要があります。

なぜなら、稼いだ金額から3千万円くらいの税金が取られるからです。

借金には税金がかからず、多額の元手を用意するのに年月もかかりません。

そこで信用のある投資家は、借りた金利以上に稼げるため、積極的に借金を積み上げていくワケです。

そして借金に借金を重ね、以下のような状態を作れたら、とりあえず「アガリ」の状態です。

- 不動産:3億円分所有

- 借金:2.9億円(差額の1千万円は自己資金)

- 家賃収入から各種の経費や税金を支払い、借金を返済すると、手元に毎年500万円~600万円残る

この状態になるまでの間、確かに彼らはそれほど多額の税金は納めていません。

しかし彼らが税金を払うのはココからです。

まともな不動産投資であれば、必ず以下のような利益が出ます。

- 家賃収入から経費を引いた利益

- 売却益

- 不動産取得税

- 固定資産税

- 登録免許税

- 印紙税

- 消費税

ちなみに不動産投資では、各種経費にかかる消費税をほとんど控除できません。

嘘だと思う人は、ぜひ信頼できる不動産投資家さんに聞いてみてください。「あなた、税金払ってないですよね!」「不動産投資って、節税になるんですよね!税金から逃げられるんですよね!?」と。

もしその人が本当に儲かっている不動産投資家であれば、次のように答えるでしょう。

もし税金を支払わずに済んでいる投資家がいるとしたら、利益が出てないということです。

その人はトータルで見ると、資産形成が成功していない可能性が高いでしょう。

世の中に出回っている、「投資やビジネスで節税できます」系の情報商材は、99%以上がゴミと考えてちょうど良いくらいです。

素人の妄想・思い込みベースのものがほとんどで、たいていはただの脱税です。

もし事業でお金持ちになった人を見つけたら、「今まで、たくさん納税してくれてありがとう!」くらいの気持ちでいた方が、現実に合っているというワケです。

まとめ:お金持ちになりFIREする過程では、かなりの納税額が発生する!

今回の記事では、以下の2点について解説しました。

フツウの人が生涯に納税する金額

FIREした人がFIRE達成までに納税する金額

フツウの人(生涯賃金2.6億円の男性会社員)が生涯に納税する金額は、約2,500万円です。

そして記事で紹介した次のFIRE達成者、「株や仮想通貨でFIRE」「インデックス投資でFIRE」「副業でFIRE」のいずれの人も、億の資産を築く前に数千万円を納税しています。

- 税金を納めないで(=脱税して)お金持ちになる

- 税金を納めてお金持ちになる

もし税金を一切納めず1億円や2億円といった資産を築き、その資産から産み出される収入で上手に暮らせたらどうでしょうか?

ほとんど税負担を負うことなく、社会にタダ乗りできます。

しかし国税組織の能力の高さを考えると、これはまず不可能です。

脱税で逃げ切れるほど、この国は甘くありません。

つまりFIREをする過程では、納めるべきものは納める必要があるワケです。

もちろん、合法的な節税で無駄をなくすことも大切です。

そしてFIREした人は、たいていの場合以下のような状態になっています。

- 結局資産をさらに増やす。

- 自分の「好き」で「得意」なことをやり始め、社会に付加価値を提供する。

- 消費にメリハリがある分、使うところではキッチリ使い経済も回す。

税金のみならず社会保険料まで含めると、トータルで見て「フツウの人」以上に社会にお金を回しているケースも多々あります。

よって、「FIREは、社会のお荷物だ!」「FIREなんて、ろくなもんじゃない!」という言葉を聞いて、テンションを下げなくても大丈夫です。

そもそもの話、誰もがフツウの人並みに税金・社会保険料を納めなければならないというルールはありません。

そしてこれらを納めない場合、社会の一員として認められないというルールがあるワケでもありません。

経済的自由は、人生で手に入れられる最高の宝物の1つと言っても良いでしょう。

これを手に入れて後悔している人は、そうそう見つかりません。

そしてFIREを手にしたことに絶望し、この自由を手放したがっている人もいないはずです。

FIREを手にした人やFIREに近づいている人は、口を揃えて「自分の人生を取り戻した感じがする!」と言います。

人間の歴史は、自由獲得への歴史でもあります。

最近、FIREへの関心が低下しつつある(=ブームが下火になっている)空気感を感じている人もいるかもしれません。

しかしリベ大では、FIREは一過性のブームではなく、現代人が向き合い続けるべきテーマの1つだと考えています。

「こんな道、選ばなければ良かった」という後悔は、きっとしません。

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!