こんにちは、こぱんです!

リベ大では、経済的自由に一歩でも近づくための、「お金にまつわる5つの力」について発信しています。

▼図解:お金にまつわる5つの力

皆さんがリベ大で学び、お金のノウハウを蓄積しているように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なものやトレンドを毎月ピックアップしてお届けする、人気企画の第6弾です。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

2021年5月版も、皆さんの資産形成に関係する重要なお金のニュースを8つ厳選しました。

今回の記事は、下記のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間もない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできます。

関連記事

解説動画:【2021年5月版】学長が選ぶ「お得」「トレンド」お金のニュースBest8

このブログの内容は下記の動画でも解説しています!

2021年5月版のお金のニュースBest8

はじめに、前回2021年4月版の9つ目に紹介した、児童手当に関するニュースが更新されたので共有します。

2021年5月21日、改正児童手当法が正式に成立しました。(参考:日本経済新聞)

2022年10月以後、世帯主の年収が1,200万円以上の場合、児童手当の支給が完全にストップします。

お金持ちは少しのお金に敏感で、お金を大切にするからこそお金持ちになれたんだよ^^

それでは、今回紹介するニュースも、最後まで逃さずチェックしていきましょう。

- 「SBI子会社、ソーシャルレンディング事業から撤退」

- 「調査で見えた『本当に幸せな働き方』3つのカギ」

- 「『社員の時給が高い会社』ランキングトップ100」

- 「現金10万円一律給付 40万人申請せず 約600億円国庫返納へ」

- 「介護保険料 初の6000円台 65歳以上21~23年度 全国平均、20年で倍に」

- 「『年間370万円稼ぐ人は世界の上位1%に入る』先進国の恵まれた現実」

- 「ソフトバンクG、個人投資家から4050億円調達へー2年ぶり起債」

- 「外出自粛で自動車保険の支払いが約1400億円減少」

①「SBI子会社、ソーシャルレンディング事業から撤退」

1つ目のニュースは、2021年5月24日のロイターから「SBI子会社、ソーシャルレンディング事業から撤退」です。

SBI証券などを子会社に持つ、大手金融グループのSBIホールディングスが、次の2つの発表をしました。

- 子会社であるSBIソーシャルレンディングの廃業

- ソーシャルレンディング事業からの撤退

ソーシャルレンディングとは、個人投資家からお金を集めて中小事業者にお金を貸し付けるマッチングサービスです。

時に10%近い利回りが得られることで、一部の個人投資家に人気でした。

しかしリベ大では、ソーシャルレンディングに投資する必要はないと伝えてきました。

なぜならソーシャルレンディングは、不正のデパートとも言えるほど業界の体質が劣悪だからです。

今回廃業を発表したSBIソーシャルレンディングも、投資家から集めたお金を本来とは違う用途に流用していたため、第三者委員会により金融商品取引法違反が認定されました。

さらに驚くべきことに、SBIソーシャルレンディングは業界1位の企業なのです。

「SBI子会社、ソーシャルレンディング事業から撤退」のニュースから学ぶべきことは、投資に対する姿勢です。

- 新しい投資商品に、目を奪われない。

- ハイリスクなものに投資する時は、徹底して分散する。

いつの時代も、個人投資家は新しい商品に飛びつく傾向があるようです。

しかし、新しい商品には過去のデータがないだけに、リスクの大きさが測れません。

また残念ながら、新しい商品の多くはハイリスク・ローリターンの詐欺案件です。

「守る力」が育っていない人は、新しい商品に飛びつきがちなので注意してください。

▼図解:守る力

どうしても財務状態が悪い企業に投資したい場合は、投資先を分散させましょう。

例えば、HYG(iシェアーズ iBoxx 米ドル建てハイイールド社債 ETF)というファンドなら、1本で1,300社ものジャンク企業に投資ができます。

- 過去10年のトータルリターン(年率):約5.3%

- 過去12カ月間の分配金利回り:約4.5%

②「調査で見えた『本当に幸せな働き方』3つのカギ」

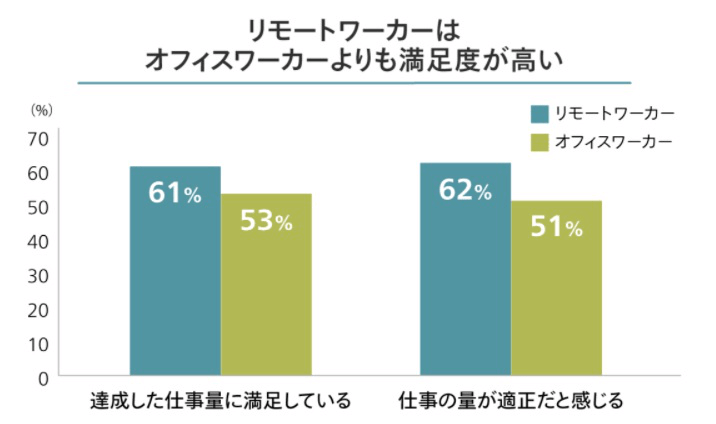

2つ目のニュースは、2021年5月24日の東洋経済から「調査で見えた『本当に幸せな働き方』3つのカギ」です。

今回調査した5つの要素すべてにおいて、オフィスワーカーより、リモートワーカーの方が満足度が高いことが明らかになりました。

- 生産性

- ワークライフバランス

- 帰属意識

- 仕事のストレスや不安への対処

- 勤務体制への満足度

調査を行ったシンクタンク「Future Forum」のエリオット氏によれば、幸せな働き方のカギは次の3つです。

→ 例:勤務地や勤務時間を決められる

→ 例:内向的な人も自分に合う方法やタイミングで議論に参加できる

→ 例:いつでもどこからでもノウハウや知識を共有できる

インターネットやITツールの普及で、リモートワークがしやすくなりました。

リモートワークの方が、幸せに働くための条件が満たされやすいため、満足度や幸福度が高まるのでしょう。

孔子の名言に、「好きなことを仕事にしなさい、そうすれば一生遊んで暮らせる」とあります。

リモートワークが自分の望む働き方を実現したものだとしたら、その時点で事実上のFIRE(=経済的自立・早期リタイア)と言って良いのかもしれません。

ちなみにリベ大は、仕事について以下の考えに基づいて情報発信をしています。

- 好きで得意な仕事を追い求める姿勢を忘れない

- まずは経済的自由を手に入れる

変化の速い世の中では、好きな仕事で生涯稼げるとは限りません。

10~20年後には、人間の仕事の約47%が機械に奪われるという分析もあります。(参考:AI研究所)

また、自分の好きな仕事や働き方を選ぶには、ある程度のお金が必要です。

生活費が枯渇しそうだったら、仕事を選んでいる場合ではありません。

最後に補足しますが、リモートワークありきの働き方をする必要はありません。

オフィスワークの方が向いている人がいるのも事実だからです。

自分にとって満足度や幸福度の高い働き方を選べるよう行動していきましょう。

③「『社員の時給が高い会社』ランキングトップ100」

3つ目のニュースは、2021年5月17日の東洋経済から「『社員の時給が高い会社』ランキングトップ100」です。

日本で一番高い時給は、いくらでしょうか?

なお、ここで言う時給は、日本企業に勤める会社員の年収を年間総労働時間で割って算出したものです。

- ① 23,700円

- ② 14,900円

- ③ 8,500円

正解は、③の8,500円です。

東洋経済の記事によると、時給が高い日本企業の1位、44位、100位の時給は以下の通りです。

つまり、時給4,000円あれば、日本の一流企業並みの年収が手に入ることになります。

「通勤時間は時給に含めるのか」「福利厚生や退職金を考慮すると数字が変わるのではないか」など考え方はいろいろあるでしょう。

しかし、ここで伝えたいことは正確に時給を計算することではなく、自分の時間単価を上げる努力をし続けようということです。

時給ランキングは、自分の時給単価を測る目安にすぎません。

会社員は時給を上げようと思っても、自分の力ではなかなか上げられません。

例えば、年功序列の組織で時間をかけてゆっくり時給が上がっていくパターンもあれば、昇進などで仕事が増えるとかえって時給が下がるパターンもあるでしょう。

何より皆さんの時給は「何をしているか」ではなく、「どこに勤務しているか」が一番の決定要因となります。

一方で、副業をしている人や独立したフリーランスの人の年収は、自分自身の努力や工夫でどんどん数字が変わります。

例えば、リベ大のオンラインコミュニティ「リベシティ」には、以下のように大きく稼いでいる人が多くいます。

稼いでいる人から、時間単価アップのための極意を教えてもらうのもおすすめです。

誰でも最初は、時給300円程度の稼げない時代があります。

しかし時給4,000円オーバーのための1歩であることに間違いありません。

皆さんから「一流企業の時給を超えたよ!」という報告を楽しみにしています。

④「現金10万円一律給付 40万人申請せず 約600億円国庫返納へ」

4つ目のニュースは、2021年5月15日のNHKニュースから「現金10万円一律給付 40万人申請せず 約600億円国庫返納へ」です。

コロナ対策として行われた現金10万円の給付金は、2021年3月末にすべての自治体で給付が完了しました。

ところが、給付の申請をしなかった人、つまり10万円をもらい損ねた人が約40万人も存在しているのです。

もちろん、以下のような理由で意図的に給付金を受け取らなかった人もいるでしょう。

- コロナ禍の影響をあまり受けない仕事をしている

- 収入や資産に余裕がある

- 給付金に反対している

給付金について知っていて、それでも意図的に受け取らない選択をするのは良いでしょう。

しかし、次のような人もいるはずです。

給付金について、よく知らなかった。

申請手続きの内容が、よく分からなかった。

知識不足を放置しておくと、今回の給付金だけでなく様々なところで損をしてしまいます。

皆さんの中には、「給付金くらい誰でも知ってるよ」「私はちゃんと申請して10万円もらったから大丈夫」と思った人もいるかもしれません。

しかし、気づいていないだけで、知識不足が原因で損をしていることは意外と多いのです。

例えば、皆さんは以下のような制度や仕組みを全部知っているでしょうか?

→ 収入減少で住居を失う可能性がある場合、原則3カ月、最大9カ月分の家賃が給付される。

→ カード払いができるので、各カード会社がポイント還元や値引きなどお得なキャンペーンを実施している。

→ 45時間以上の残業が3カ月以上続いた場合、「会社都合退職扱い」となり、厚めの失業給付が受けられる可能性がある。

→ 出産前後の4カ月間は、国民年金保険料が免除される。

→ 学生も、休業手当や休業支援金の対象になる。

「今の自分には関係がない」と感じる制度や仕組みが多いかもしれません。

しかし、繰り返しになりますが、知らないだけで損をすることはたくさんあります。

そのため、次のような姿勢を持つことが大切です。

自分に役立つ情報が出てきた時、見逃さない。

自分が関係する立場になった時、思い出して調べる。

制度や仕組みを、すべて完璧に覚える必要はありません。

何かあったときに、頭の片隅にある知識を取り出せる「フックポイント」を増やしていくことが重要です。

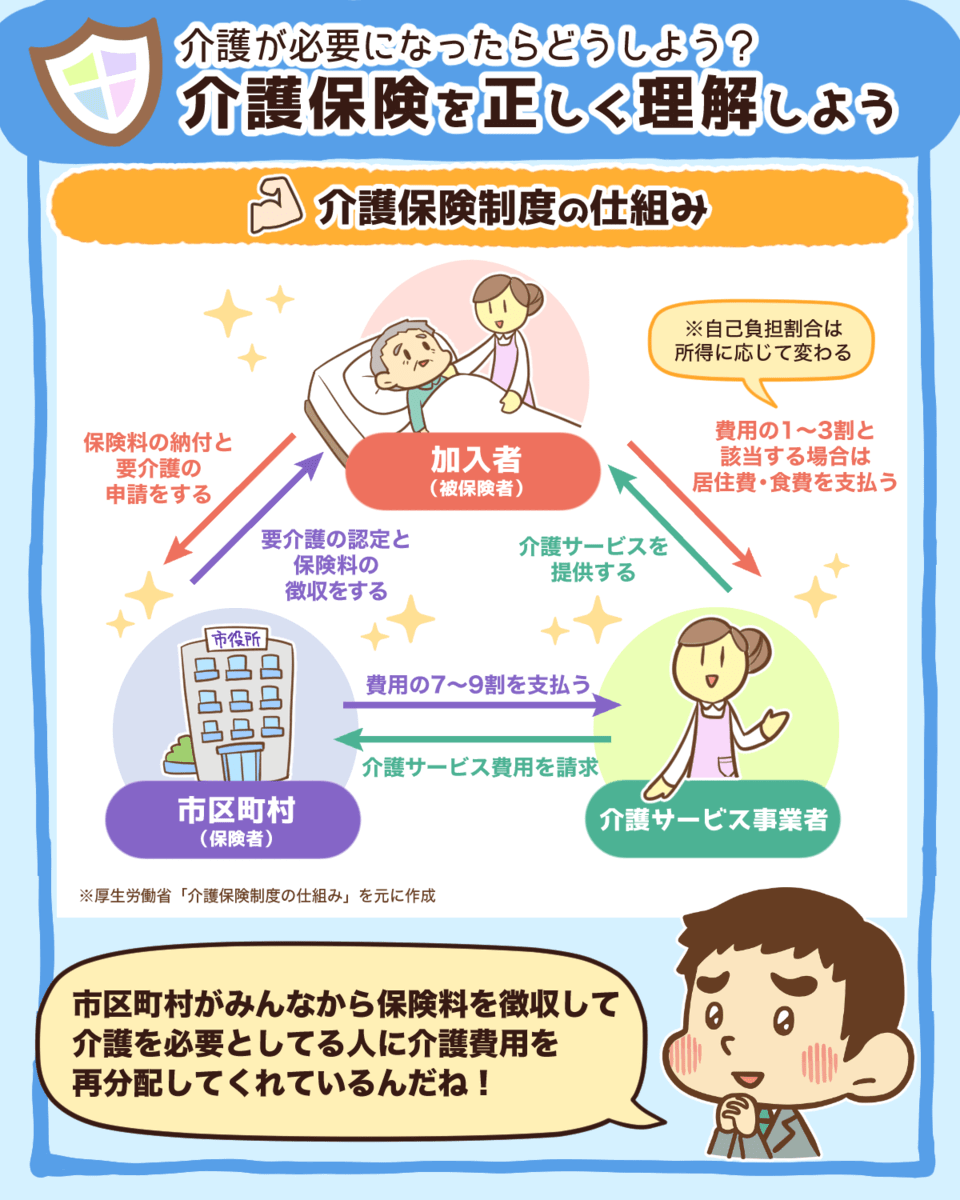

⑤「介護保険料 初の6000円台 65歳以上21~23年度 全国平均、20年で倍に」

5つ目のニュースは、2021年5月15日の日本経済新聞から「介護保険料 初の6000円台 65歳以上21~23年度 全国平均、20年で倍に」です。

公的保険の介護保険料が大幅に上がっており、はじめて全国平均が月額6,000円の大台を突破しました。

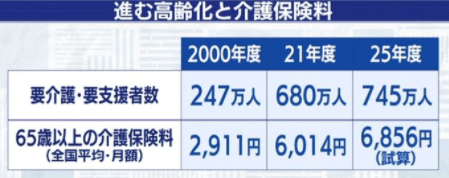

テレビ東京のモーニングサテライトによると、要介護や要支援者の人数と介護保険料は以下のように推移する見込みです。

- 要介護・要支援者の人数:247万人 → 745万人(3倍以上)

- 65歳以上の介護保険料:2,911円 → 6,856円(2倍以上)

日本では今後さらに高齢化が進むので、保険料は値上がりしていくでしょう。

ちなみに介護保険料だけではなく、健康保険料も値上がりします。

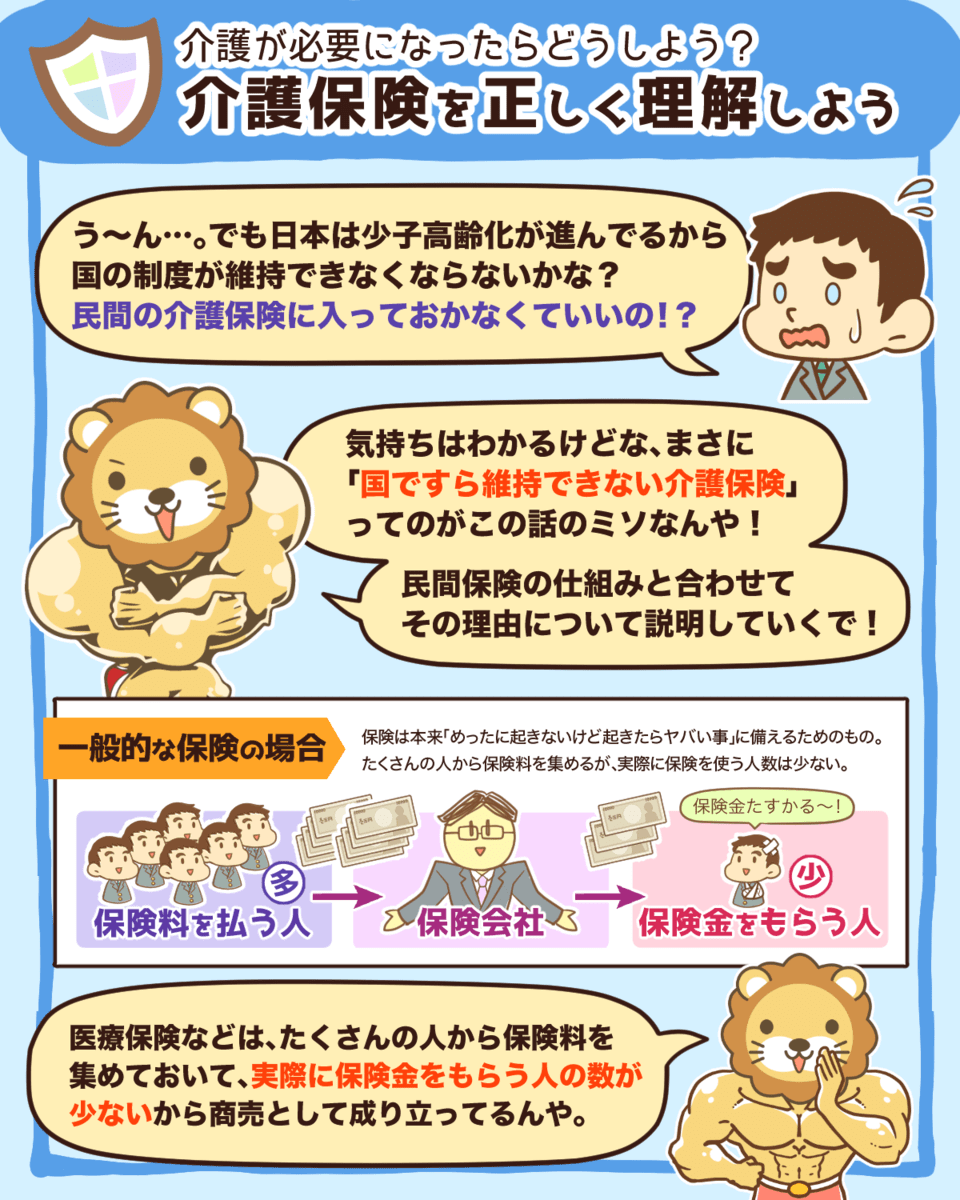

今回のような公的保険料が上がる話題が出ると、「民間の介護保険を検討すべきか」質問する人がいます。

ただ保険について、リベ大の考えは同じです。

- 基本は公的保険で備える。

- 公的保険で足りない分は、貯蓄と投資で備える。

民間保険の加入が必要がどうかを判断するためには、保険料の値上がりや自己負担割合の増加も考慮した人生設計をしてからです。

まずは、自分が要介護になる確率や、要介護になったときにかかる費用を把握しておく必要があります。

要介護になる確率は以下の通りです。(出典:生命保険文化センター「介護保障ガイド」2017年11月改訂)

- 65~69歳:2.9%

- 70~74歳:6.1%

- 75~79歳:12.9%

- 80~84歳:28.1%

- 85~89歳:50.4%

- 90歳以上:76.9%

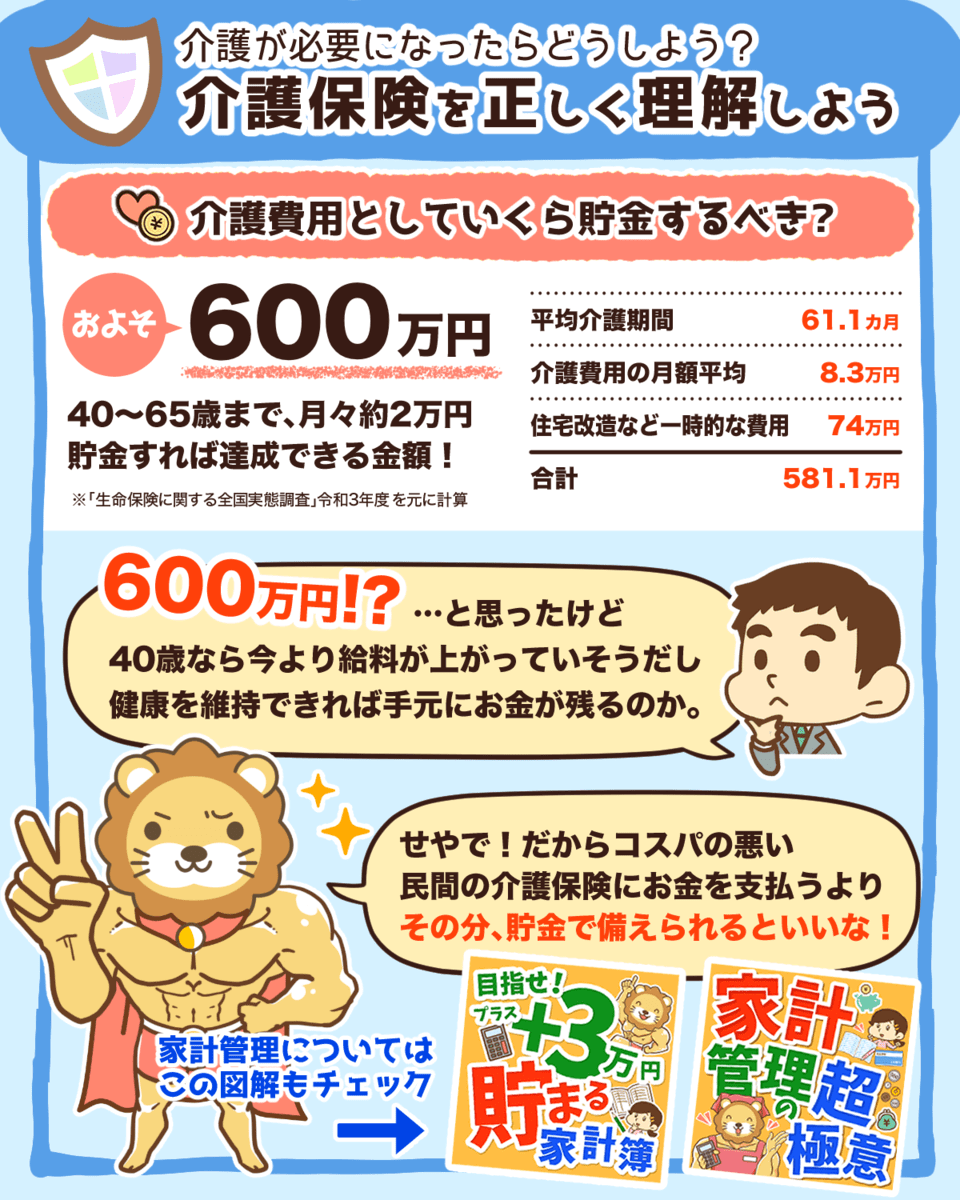

また、要介護状態になった場合の自己負担分の総計は、平均で400万円~500万円ほどと言われています。

要介護になる確率や損失額を踏まえて、リスクが高いと感じる場合や、どうしても自分では資金を用意できない場合に、民間保険の検討の余地が出てきます。

つまり、貯蓄に回す分のお金で保険料を払い、リスクヘッジし続けるかを検討するということです。

なお、リベ大は介護保険はおすすめしていません。

▼図解:介護保険を正しく理解しよう

なぜなら保険は起こる確率が低い出来事に備えるためのものなので、高確率で起きる介護に、保険で備える考え方は成立しないからです。

どうしても民間保険に加入しないとリスクヘッジができない人は、「朝日生命のあんしん介護」を検討しても良いかもしれません。

介護保険の分野で他社を圧倒する「朝日生命のあんしん介護」を基準にして、商品比較をしてみてください。

⑥「『年間370万円稼ぐ人は世界の上位1%に入る』先進国の恵まれた現実」

6つ目のニュースは、2021年5月18日のlivedoor NEWS(ライブドアニュース)から「『年間370万円稼ぐ人は世界の上位1%に入る』先進国の恵まれた現実」です。

日本の現在や未来を憂うネガティブな情報も多いですが、まだまだこの国は恵まれていることを感じさせるニュースです。

年収370万円というレベルは、日本国内と世界全体では次のような違いがあります。

- 日本国内:平均年収(436万円)を下回る

- 世界全体:トップ1%に入る

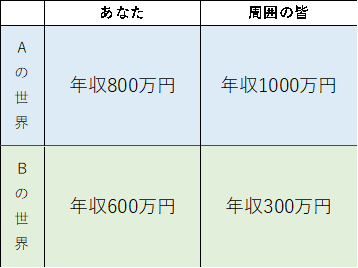

ところで、年収は「地位財」になります。

地位材は、周りの人との比較によって価値が決まる側面があります。

例えば、AとBの2つの世界があったとしたら、どちらの世界が良いでしょうか?

おそらく「Bの世界の方がいい!」と感じる人が多いでしょう。

年収などの地位材は、他者との比較が容易にできる分、注意を払う必要があるのです。

さて皆さんは、年間370万円稼ぐ人は世界の上位1%に入るというニュースを聞いて、どのように思いましたか?

「自分の年収が平均以下だなんて、気分が良くない!」

「自分は世界の上位1%に入るのか…、悪くないな。」

リベ大がおすすめする思考法は、「死ぬ時にどう思うか」です。

死ぬ間際に「平均年収より高く稼げた!自分の人生に悔いはない」と考えるでしょうか?

皆さんが他者より少しでも多く稼ぐことに幸せを感じるのなら、他者との比較にこだわって生きるのも良いかもしれません。

もし、皆さんが他者との比較で幸せを感じないなら、自分が豊かさを感じられる働き方やお金の使い方にこだわった方が良いでしょう。

今回紹介したニュースからも分かるように、日本で生きる人は、客観的なデータの上ではお金の面で十分恵まれています。

恵まれた環境を活かして、学び行動を続けて、自分にとって豊かな人生をつかみ取っていきましょう。

⑦「ソフトバンクG、個人投資家から4050億円調達へー2年ぶり起債」

7つ目のニュースは、2021年5月19日のBloomberg(ブルームバーグ)から「ソフトバンクG、個人投資家から4050億円調達へー2年ぶり起債」です。

ソフトバンクグループは、個人投資家向けに、期間35年で利率2.75%以上の社債を、4,050億円分発行すると発表しました。

社債の格付けはBBB(トリプルビー)ですが、この格付けは鵜呑みにできません。

格付けとは、お金が返ってくる安全性を見る指標です。

格付けがBBBは、信用度が比較的良好だと、なんとか考えられる「投資適格格付け」扱いにはなります。

ただ、今回ソフトバンクグループの社債の格付けをした会社は、JCR(日本格付研究所)です。

もし、世界的に有名な米国系のムーディーズやS&P(Standard & Poor's)が格付けをしたら、BB(ダブルビー)になるという声もあります。

基本的にムーディーズやS&Pの方が評価が厳しいので、ソフトバンクグループの社債は格付けが下がってしまうのです。

世界的な水準で格付けした場合、ソフトバンクグループの社債の安全性はギャンブルレベルということは理解しておきましょう。

また、ソフトバンクグループの社債には、以下のような様々な条件が付いています。

- 利払い繰り延べ条項

- 期限前償還条項

- 劣後特約付き

「複雑な金融商品」についている「複雑な条件」は、基本的に発行者サイドや売る側が有利になるものです。

そのためリベ大としては、個人投資家が「複雑な社債」を買うことはおすすめしません。

ソフトバンクグループの社債のような複雑な社債を買う資格があるのは、契約書の細かな契約条件まで読み解けた人だけでしょう。

リベ大がおすすめできる社債ファンドは、LQD(iシェアーズ iBoxx 米ドル建て投資適格社債 ETF)です。

LQD一本で、アメリカの約2,500社の投資適格社債に投資できます。

- 過去10年間のトータルリターン(年率):約5.45%

- 過去12カ月の分配金利回り:2.59%

- 経済危機などでの最大下落幅:約20%(短期間で回復)

一般的に、社債は株よりもはるかに値動きの小さな資産です。

しかし、LQDは為替リスクがあるため、その分ソフトバンクグループの社債より価格変動リスクが大きくなります。

価格変動リスクがあるとは言え、10年20年と長期投資するなら、ソフトバンクグループ単体に投資するよりも、約2,500社に投資できるLQDの方が良いと言えるでしょう。

ソフトバンクグループの社債は、すでに「目先の金利に飛びつく個人投資家をカモにする商品」という評判もあります。

投資を考えている人は、慎重に検討しましょう。

⑧「外出自粛で自動車保険の支払いが約1400億円減少」

8つ目のニュースは、2021年5月21日のTBSニュースから「外出自粛で自動車保険の支払いが約1400億円減少(動画)」です。

大手損保の自動車保険支払額が、およそ2兆円から1.86兆円になり、約1,400億円も減少しています。

支払額が減少した主な原因は、コロナ禍による外出自粛で車に乗る機会が減ったためです。

皆さんの中には、「自動車保険の保険料はどうなるんだろう?」と気になった人もいるでしょう。

保険金の支払いが減っているということは、損保会社の利益が増えているということです。

つまり、保険料を下げても損保会社の商売は成立するはずなのです。

実際、強制加入の自賠責保険は、すでに21年度の保険料引き下げが決定しています。

とはいえ、以下のような懸念があり、保険料引き下げに後ろ向きな会社もありそうです。

今後どの保険会社が保険料を引き下げ、どの保険会社が保険料を据え置くのか、注視しておきましょう。

普段からアンテナを立てておけば、一番お得な自動車保険に切り替えることもできます。

リベ大では、イーデザイン損保の自動車保険を以前おすすめしましたが、今後も各社の動向をしっかりチェックしていきます。

まとめ:2021年5月版のお金のニュースを振り返ろう

今回は、2021年5月版の資産形成に関する8つのニュースを振り返りました。

- 「SBI子会社、ソーシャルレンディング事業から撤退」

- 「調査で見えた『本当に幸せな働き方』3つのカギ」

- 「『社員の時給が高い会社』ランキングトップ100」

- 「現金10万円一律給付 40万人申請せず 約600億円国庫返納へ」

- 「介護保険料 初の6000円台 65歳以上21~23年度 全国平均、20年で倍に」

- 「『年間370万円稼ぐ人は世界の上位1%に入る』先進国の恵まれた現実」

- 「ソフトバンクG、個人投資家から4050億円調達へー2年ぶり起債」

- 「外出自粛で自動車保険の支払いが約1400億円減少」

ソーシャルレンディングは、不正のデパートとも言える最悪の業界体質ため、リベ大では投資する必要はないと伝えてきました。

「SBI子会社、ソーシャルレンディング事業から撤退」のニュースから学ぶべきことは、投資に対する姿勢です。

- 新しい投資商品に目を奪われない。

- ハイリスクなものに投資する時は、徹底して分散する。

リモートワーカーの方が、オフィスワーカーより満足度高いことが調査により明らかになりました。

インターネットやITツールの普及で、幸せな働き方の3つのカギ「柔軟性・多様性・つながり」が満たされやすくなったためだと考えられます。

一方で、オフィスワークの方が向いている人がいるのも事実です。

自分にとって満足度や幸福度の高い働き方を選べるよう行動していきましょう。

時給4,000円あれば、日本の一流企業並みの年収が手に入ることになります。

時給ランキングを参考に、自分の時間単価を上げる努力を続けましょう。

なお、リベ大のオンラインコミュニティ「リベシティ」には、大きく稼いでいる人が多くいます。

給付金の申請をしなかった人、つまり10万円をもらい損ねた人が約40万人も存在しています。

受け取らなかった理由はいろいろと考えられますが、「よく知らなかった」「よく分からなかった」という人も多そうです。

知識不足を放置しておくと、様々なところで損をしてしまいます。

何かあったときに、頭の片隅にある知識を取り出せる「フックポイント」を増やしていくことが重要です。

2000年度から2025年度の25年間で、要介護・要支援者数の人数は3倍以上に、65歳以上の介護保険料は2倍以上になると予想されています。

公的保険料が上がる話題が出ると、民間保険の加入を検討する人もいるでしょう。

保険については、以下の考え方を参考にしてください。

- 基本は公的保険で備える。

- 公的保険で足りない分は、貯蓄と投資で備える。

年収は「地位財」で、周りの人との比較によって価値が決まる側面があります。

皆さんが他者と比較する生き方を望まないなら、自分が豊かさを感じられる働き方やお金の使い方にこだわった方が良いでしょう。

日本に生きる人は、お金の面で十分恵まれています。

恵まれた環境を活かして、自分にとっての豊かな人生をつかみ取っていきましょう。

ソフトバンクグループの社債は、鵜呑みにできない格付けや複雑な条件から、安全性はギャンブルレベルと言えそうです。

「投資期間が35年、利率が2.75%以上」という耳触りの良い情報に踊らされず、慎重に検討しましょう。

保険金の支払いが減っているということは、損保会社の利益が増えていることなので、保険料を下げても損保会社の商売は成立するはずです。

今後どの保険会社が保険料を引き下げ、どの保険会社が保険料を据え置くのか、注視しておきましょう。

普段からアンテナを立てておけば、一番お得な自動車保険に切り替えることもできます。

2020年12月〜2021年5月の記事を全部読んだ人は、すでに52本のニュースを学んでいます。

リベ大からの52本ノックをキャッチしている人は、間違いなくお金に強くなっています。

関連記事

皆さんが当たり前に思っているお金の知識を他の人に話しても、もはや伝わらないくらいレベルアップしているかもしれません。

今後もリベ大で楽しみながら学び、お金の知識をレベルアップしていきましょう。

積み上げた知識や経験は、いつかどこかで活かされます。

その結果として、皆さんの年収や資産が、少しずつ増えていけば嬉しいです。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「資産形成をしたい!」という方に読んで欲しい記事がこちら!