こんにちは、こぱんです!

リベ大では、経済的自由を達成するために大切な「増やす力」を伸ばす手段の一つとして、iDeCoやつみたてNISAを使った資産運用を推奨しています。

▼図解で分かる「増やす力」

リベ大で情報発信を始めた頃は、「どうやって資産運用を始めれば良いのか?」といった質問ばかりでした。

しかし最近では、「どうやって資産運用を続けていけば良いか?」という質問が増えてきています。

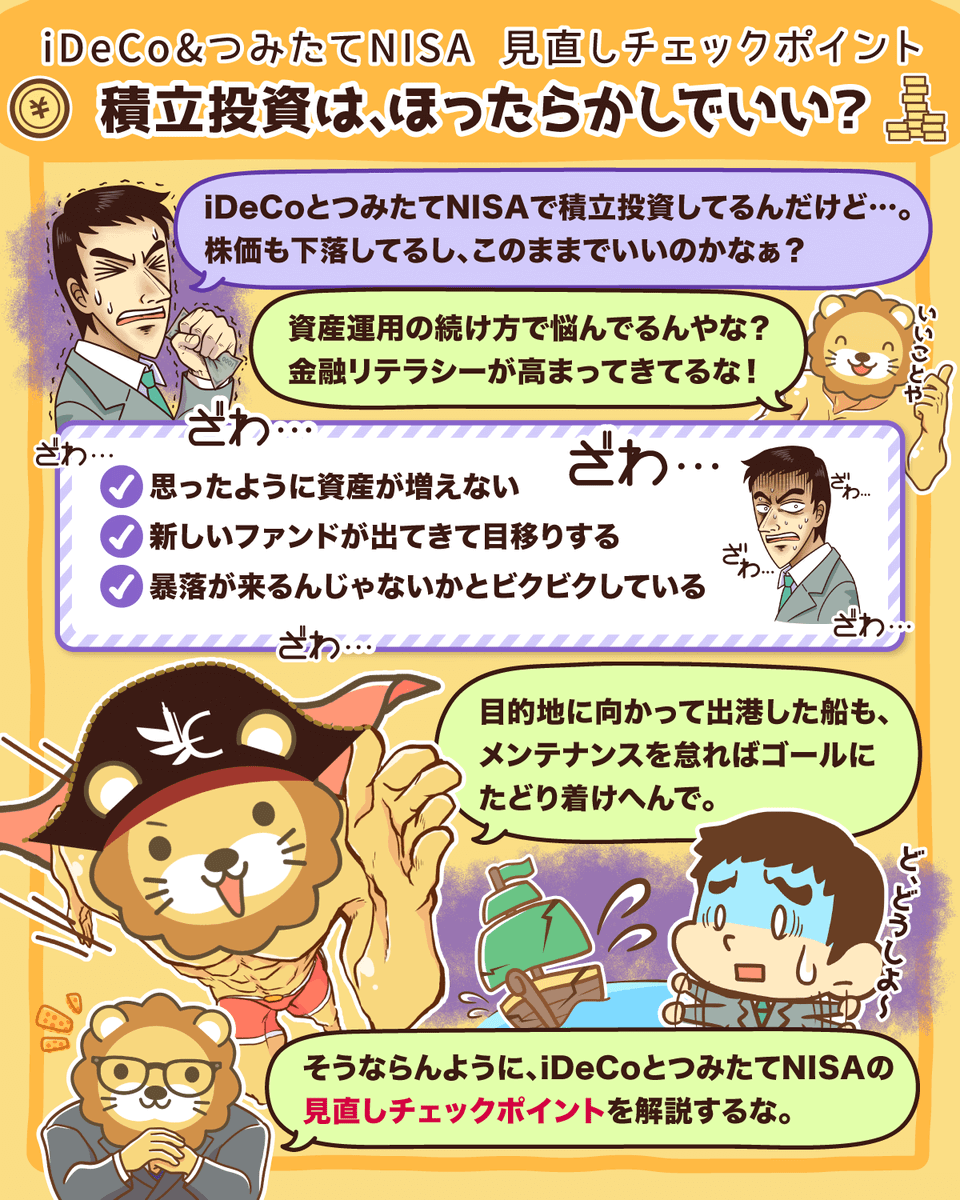

ただ、iDeCoやつみたてNISAで資産運用を始めたものの、

といったように、皆さんさまざまな不安を抱えているのではないでしょうか。

そこで今回の記事では、iDeCo&つみたてNISAの「見直しチェックポイント5選」を紹介します。

目的地に向かって出港した船も、メンテナンスをしなければ、

舵が壊れてコントロールできなくなったり

帆が破れて風を受けられなくなったり

船底に穴が開いて浸水してしまったり

結果的に、ゴールにたどり着けなくなってしまいます。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:iDeCo&つみたてNISAの見直しポイント

目次

解説動画:【おすすめファンド20本も紹介】iDeCo&つみたてNISAの見直しチェックポイント5選

このブログの内容は下記の動画でも解説しています!

iDeCo&つみたてNISAの見直し・チェックポイント5選

自分の資産運用状況を確認、改善するための「見直し・チェックポイント」は以下の5つです。

- 投資目的

- 現状の成績

- 増減要因

- 資産配分

- 今後の購入ファンド

では、順番に解説していきます。

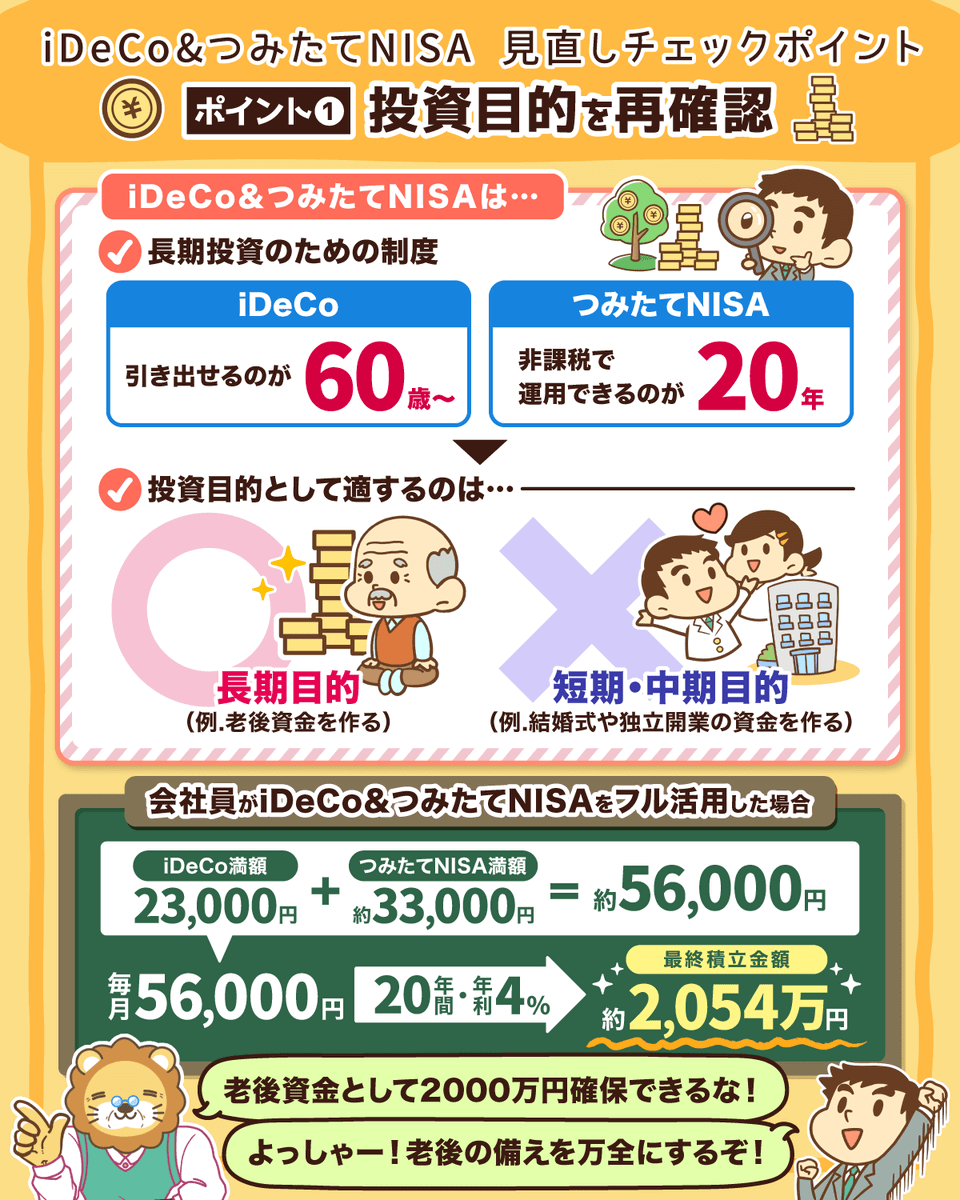

ポイント①:投資目的

まずは、投資目的の再確認です。

老後のため?

教育・住宅資金のため?

キャッシュフローを改善して、家計を良くするため?

iDeCoやつみたてNISAは、長期投資のための制度です。

iDeCoの引き出しは原則60歳から

つみたてNISAの非課税期間は20年

となっているため、これらの制度を使っている皆さんは基本的に「老後資金を作ること」を目的として、やっているはずです。

もし“老後に備えたい”のではなく、

「5年後にアーリーリタイアしたい!」 「結婚資金をもっと増やしたい!」 「独立に向けた開業資金を貯めたい!」といった「短期・中期的に達成したい目的」がある場合は、iDeCoやつみたてNISAは不向きです。

反対に、iDeCoやつみたてNISAほど、老後資金の備えに役立つ制度はありません。

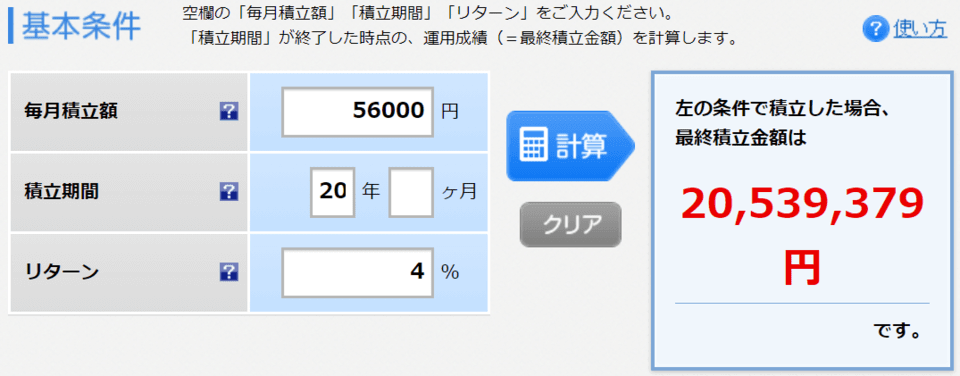

例えば、もしiDeCoやつみたてNISAをフルに使って、20年間、年利4%で運用した場合、以下の画像のようになります。

ポイント②:現状の成績確認

「私は、老後の備えを万全にするために投資しているんだ!」という目的を再認識できたら、次は現状の成績を確認しましょう。

現状の成績の確認は、以下のポイントから行います。

- プラスになっているかどうか?

- 利回りはどれくらいか?

なぜなら長期投資において、前半戦の1~5年目ぐらいは、種まき期間のようなものだからです。

例えば、皆さんが自分の畑にカボチャの種を植えて、翌日に様子を見に行ったとします。

そこで、「カボチャが全然育ってないじゃん!」と怒る人がいないのと同じです。

大切なのは、今の「利回り」に自分がどう感じるかです。

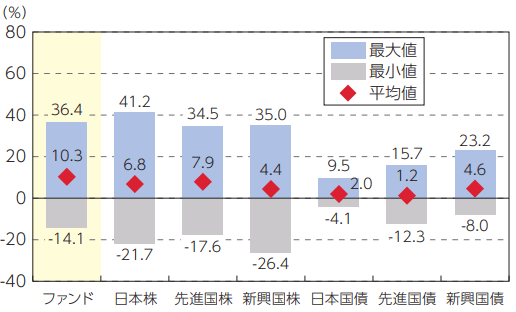

皆さんが投資しているファンドには、必ず「目論見書(もくろみしょ)」があります。

例えば、S&P500に連動するSBI・バンガード・S&P500 インデックスの場合、以下のようなものです。

目論見書の中には、そのファンドの1年間の値動きが、どれぐらいの幅に収まりそうかをまとめているグラフがあります。

上の画像から、このファンドは過去5年間のデータをもとにすると、-14.1%~+36.4%の範囲で動くと予想されていることが分かります。

ここで、チェックポイントです。

投資とは、

- 頭の中でやるのと

- 実際に身銭を切ってやるのと

では、大きな違いがあります。

1年間で-14.1%~+36.4%の範囲で動く資産というのは、かなり「ハイリスク」です。

「大丈夫、大丈夫!余裕でリスクを取れるよ!」と思っていた人でも、自分の購入したファンドの利回りが-10%であれば「想定の範囲内」の数字であってもビックリしてしまう人が多いと思います。

具体的な金額を挙げると、100万円の-10%は10万円のマイナスで済みます。

しかし、もし資産が1億円に成長していた場合、-10%は1,000万円のマイナスとなるのです。

リーマンショックなどの経済危機が起きると、上記の「レンジ」を余裕で超えてくることもあります。

投資とは、期間が伸びれば伸びるほど、そのリターンが「平均値(米国株は過去6~10%程度)」に近づいてくるものです。

そのため、10年、15年と「淡々と続けること」で成績は安定してきます。

そして、淡々と続けるために大切なのは、自分が受け入れられないレベルで大きく値が動くファンドを持たないことです。

そのためにも、

どれぐらい大きく値動きするファンドに手を出しているのか?

実際には、どれくらい値が動いているのか?

これらを定期的に確認していく必要があるというわけです。

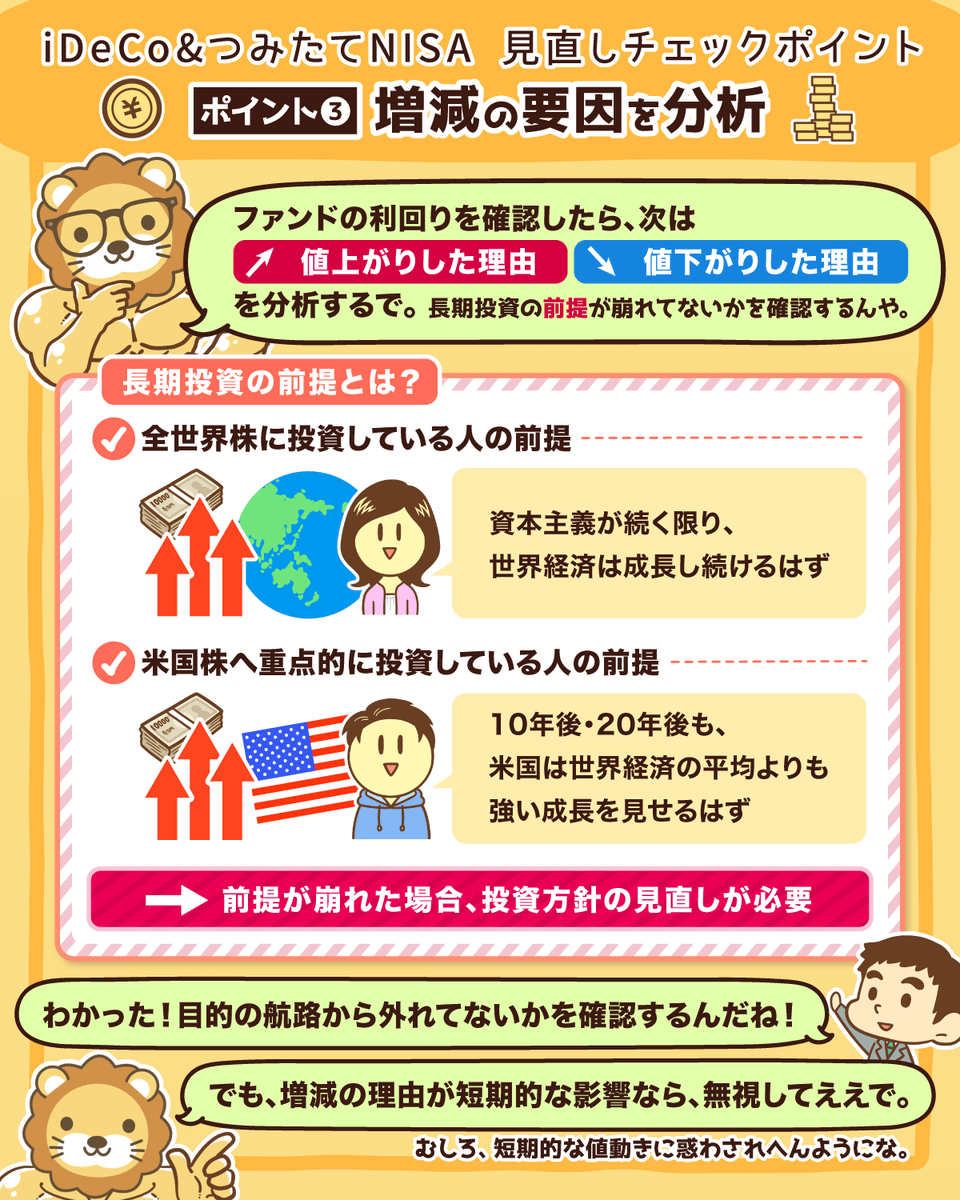

ポイント③:増減要因

目的はただ一つ、以下のように「自分の長期投資の“前提”が崩れていないかを確認するため」です。

→「資本主義が続く限り、世界経済は成長し続けるはずだ」を前提に長期投資をしている

→もし資本主義に代わる新たな考えが世の中に広まり、株式会社が駆逐されていく世界になってしまうと、全世界株式に投資をしても儲からない

米国へ重点的に投資している人→「10年後、20年後も、米国は世界経済の平均よりも強い成長を見せるはず」を前提に長期投資をしている

→もし中国やインドの伸びが想定以上に強く、米国が独占していた市場が他国に奪われてしまっているのであれば、米国株への投資割合を減らしてみる

こういったように、

- 自分が投資しているファンドの利回りを確認して

- 増減している理由を自分なりに導き出してみて

- その要因が短期的な影響なのか、長期的な影響なのか分類して

このまま航路を守るべきか、再検討するというわけです。

もし増減の理由が短期的な影響であれば、「無視」して問題ありません。

むしろ惑わされないように注意しましょう。

もともと、投資の世界に正解はありません。

唯一の正解を考えようとするのではなく、「自分なりの考え」を持つことが大切です。

新聞や書籍、YouTubeなど色々なものに触れて、投資家としてのレベルを上げていきましょう。

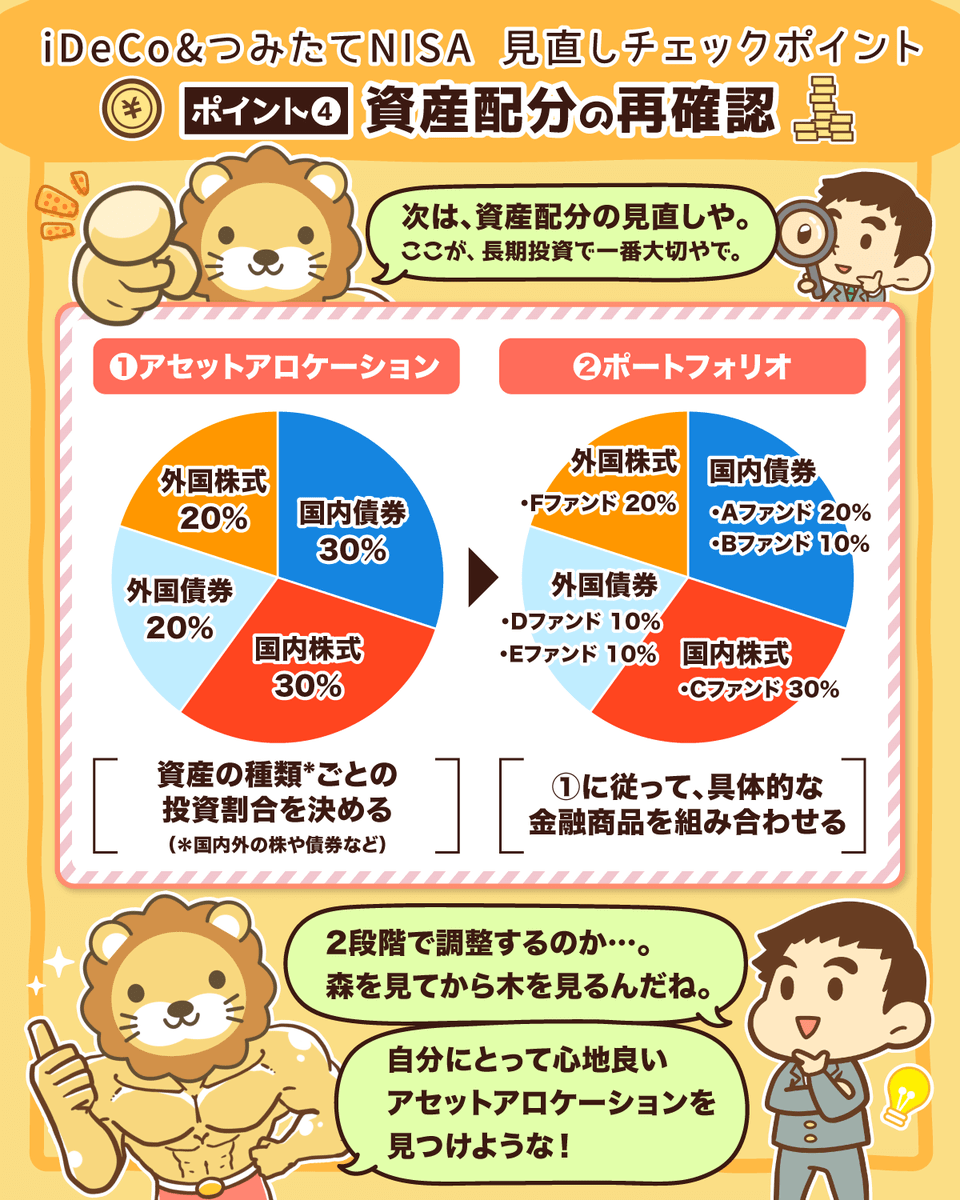

ポイント④:資産配分の再確認

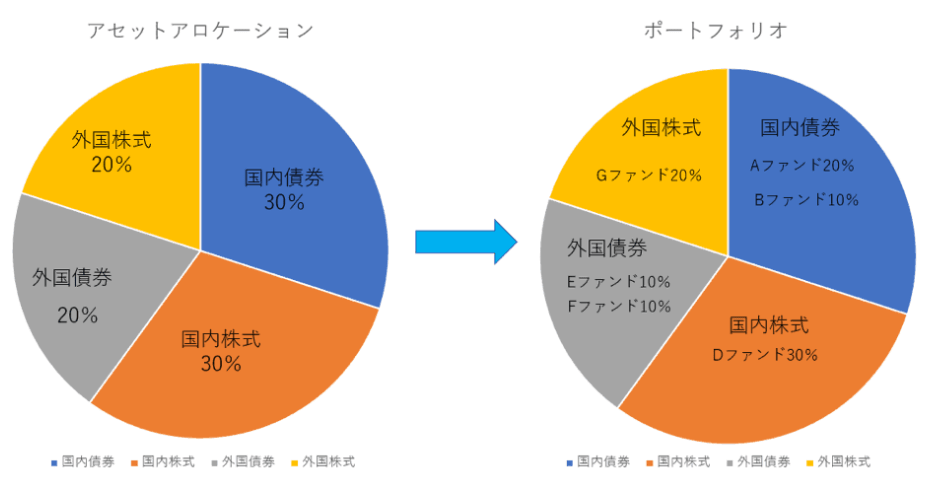

ポイント①~③の確認が終われば、「資産配分=アセットアロケーション」を見直してみましょう。

長期投資をするにあたり、一番大切なポイントです。

アセットアロケーションとは、

- 国内債券30%

- 国内株式30%

- 外国債券20%

- 外国株式20%

といったように、資産の種類ごとに投資の割合を決めることです。

このアセットアロケーションにハマるように具体的なファンドを選び、「ポートフォリオ」を作っていくことになります。

iDeCoやつみたてNISAを始める時に、皆さんもアセットアロケーションを検討しているはずです。

もし、今の状況を再確認してみて、

「やばいやばい、ちょっとリスクを取り過ぎていたかも」 「株式の長期的な成長性に、不安が出てきたぞ…」と思った方は、株式の割合を減らしましょう。

反対に、「もっとイケるわ!」と思った方は、株式の割合を増やしてもOKです。

ここで皆さんに理解しておいて欲しいのは、以下の点です。

リスクを減らすべきタイミングは2つ。

想定以上に値下がりしてしまった時

想定以上に値上がりしてしまった時

投資の世界では、「リスク=悪い意味」ではありません。

単に「値動きの振れ幅が大きい」というだけの中立的な意味です。

想定以上に大きく値上がりしてしまったということは、想定以上に値下がりする可能性もあります。

資産運用を続けていくなかで、

収入の変化 家族構成の変化 職業の変化など、様々なイベントがあります。

ファンドの値動きだけでなく、こういった状況の変化も踏まえて、「どれだけリスクを受け入れられるか?」を考慮した心地よいアセットアロケーションに調整していきましょう。

リスクは、円預金を「厚く持つ」ことで調整が出来ます。

iDeCo&つみたてNISAで年額70万円弱投資して

それとは別に、月2~3万円の円預金が出来れば

株式70%:現金30%のような比率になり、シンプルで手堅いアセットアロケーションと言えます。

「心地よいアセットアロケーションが見つからない!」という方は、参考にしてください^^

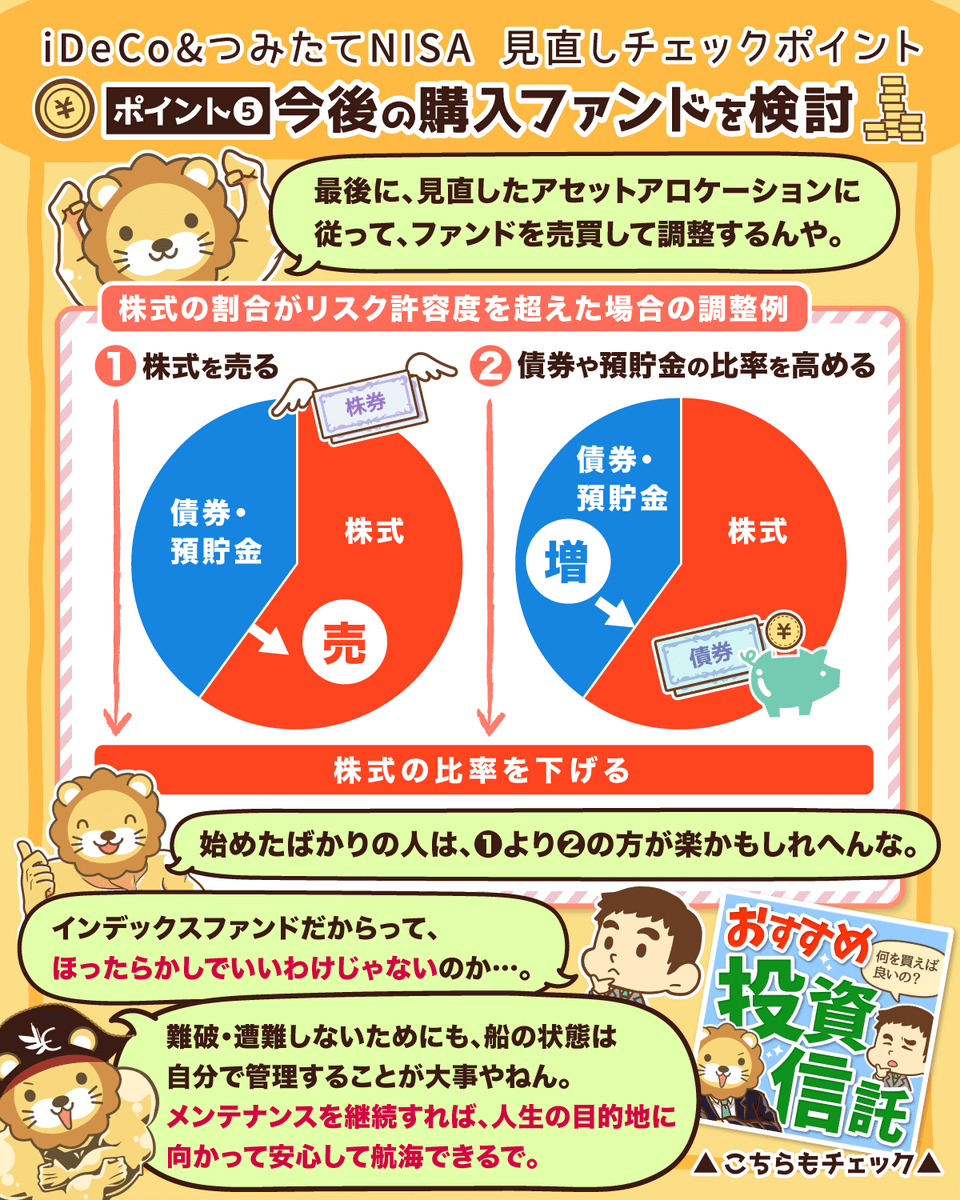

ポイント⑤:今後の購入ファンドを検討

アセットアロケーションの再確認が終われば、具体的な売買を調整していきます。

例えば、皆さんが自分のポートフォリオについて、

- 株式の割合は60%

- ズレは±7%ぐらいを許容

と決めていたのにも関わらず、株式の割合が70%になってしまったと仮定します。

このような時には、

株式を売って比率を減らしたり

他の資産(債券など)を優先的に購入することで、株式の比率を減らしたり

することで、実際の投資の割合を先ほど決めたアセットアロケーションに近づけるのです。

こういったメンテナンスをすることで、目的地に向かって安心して航海をし続けられるというわけです。

「ほったらかしで、何も考えずにやりたい!楽したい!」という気持ちも分かりますが、難破・遭難したくないのであれば、船の状態は自分の手で責任を持って管理しましょう^^

リベ大がおすすめするファンド20選

これまで、iDeCoやつみたてNISAの見直しポイントを紹介してきました。

しかしメンテナンスを試みても、ポートフォリオを調整するのに「どのファンドがおすすめなのか最新情報を教えて欲しい!」といった方もいるのではないでしょうか。

ここからは以下の条件をもとにして、2020年11月現在のおすすめファンド20本を紹介していきます。

- アクティブファンドではなく、インデックスファンド

- 「筋の良い」指数に連動している

- 資産ごとに信託報酬が最安クラス

- ファンドの純資産が十分ある

紹介の前に一つ注意点があります。

iDeCoに関しては、どの証券口座を開いているかで、投資できる商品が異なります。

- 日本株:ニッセイ日経平均インデックスファンド

- 日本株:eMAXIS Slim国内株式(TOPIX)

- 米国株:eMAXIS Slim米国株式(S&P500)

- 先進国株(日本除く):ニッセイ外国株式インデックスファンド

- 新興国株:eMAXIS Slim新興国株式インデックス

- 国内債券:三菱UFJ国内債券インデックスファンド

- 先進国債券:eMAXIS Slim先進国債券インデックス

- 日本株:三井住友・DCつみたてNISA・日本株インデックスファンド

- 日本株:たわらノーロード日経225

- 米国株:楽天・バンガード・ファンド(全米株式)

- 全世界株:楽天・バンガード・ファンド(全世界株式)

- 国内債券:たわらノーロード国内債券

- 先進国債券:たわらノーロード先進国債券

- 日本株:ニッセイTOPIXインデックスファンド

- 日本株:ニッセイ日経平均インデックスファンド

- 米国株:楽天・全米株式インデックス・ファンド

- 米国株:SBI・バンガード・S&P500インデックス・ファンド

- 全世界株:eMAXIS Slim 全世界株式(オール・カントリー)

- 全世界株:楽天・全世界株式インデックス・ファンド

※つみたてNISAに、債券・REITのみのインデックスファンドはありません。

もし債券やREITにも投資をしたいのであれば、バランス型ファンドを選ぶ必要があります。

その場合は、「eMAXIS Slim バランス(8資産均等型)」がおすすめです。

最後に注意喚起です。

おすすめのファンドを紹介してきましたが、どのファンドも「リスク資産」です。

元本割れのリスク

外貨建てのファンドは、為替リスク

どちらもあります。

統計的にみて、15年以上の長期投資であれば、かなり勝率が高くなりますが、決して「100%勝てる、絶対に損をしないファンド」ではありません。

まとめ:資産上の確認・改善のためにメンテナンスは必須!目的に合った投資を継続しよう

今回は、iDeCoやつみたてNISAで資産運用をスタートしている人に向けて、自分の資産運用状況を確認し、改善するための見直し・チェックポイント5つを紹介しました。

目的が変われば、手段も変わります。

iDeCoやつみたてNISAは基本的に、老後のためのものです。

短期間でお金を増やしたい人は、別のプランを立てましょう。

現在の運用利回りが「想定内」かどうかを確認しつつ、リスクを取り過ぎていないかを見直しましょう。

試算が減っている時だけでなく、儲かり過ぎている時も要注意です。

ファンドが

- 値上がりした理由

- 値下がりした理由

を分析して、「投資の前提」が崩れていないかを確認しましょう。

①~③のポイントを踏まえて、資産配分の見直して、自分にとって心地の良いアセットアロケーションを見つけることが大切です。

見直したアセットアロケーションにしたがって、

- ファンドを売却したり

- 購入ファンドを見直したり

することで、バランスを修正していきましょう。

皆さんが、

心地よい「長期投資」を継続して

老後の不安を減らしていくことで、

今を楽しく生活してもらえば嬉しく思います。

もし、まだiDeCoやつみたてNISAを始めておらず、今回の記事を読んで興味を持った人は、SBI証券や楽天証券で口座開設をしてみましょう。

以上、こぱんでした!

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

▼「つみたてNISAについてもっと学びたい!」という人に読んで欲しい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!