こんにちは、こぱんです!

リベ大では、経済的自由を達成するために大切な「お金にまつわる5つの力」について情報発信をしています。

▼図解:お金にまつわる5つの力

リベ大は、誰もが経済的自由を得ることができ、資産5,000万円以上の小金持ちにもなれると考えています。

だからこそ、お金にまつわる5つの力を鍛えるための情報を発信し続けています。

日本の経済格差や教育格差が悪化している昨今、お金にまつわる5つの力を鍛える重要性は増すばかりです。

さて今回は、「日本の構造」という書籍を元に、皆さんの資産形成に関係するデータを紹介します。

「日本の構造」では、50もの統計データが紹介されており、少しずつ日本が傾きつつあることが読み取れます。

- 貧困率などの経済格差

- 若い人と高齢者の世代間格差

- お金持ちの子とそうではない人の子の教育格差

「日本の構造」で紹介されている統計データの中から、皆さんが知っておくべきデータを10個厳選して解説していきます。

今回の記事を読めば、なぜ今お金にまつわる5つの力を鍛えていく必要があるのか、その背景がよく理解できるはずです。

また、背景を理解すると、皆さんの行動力や継続力が高まるでしょう。

解説動画:【〇%が貧困】「今の日本」が良く分かる統計データ10選(アニメ動画)

このブログの内容は下記の動画でも解説しています!

資産形成に関係する統計データ10選

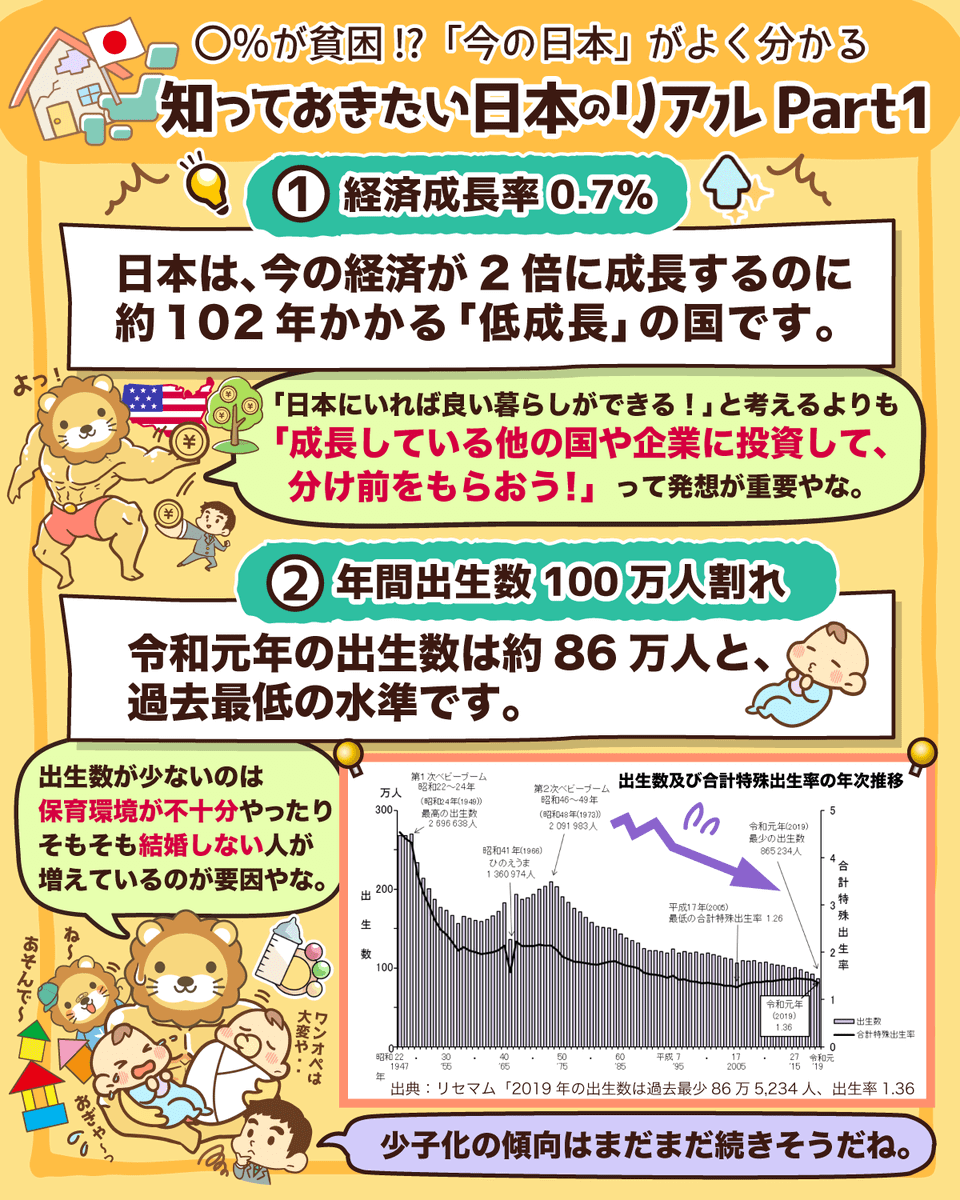

- ①経済成長率は0.7%

- ②年間出生数は100万人を下回っている

- ③40年後には高齢者1人を1.4人で支える

- ④60代後半の就業率は男性50%超、女性30%超

- ⑤家計貯蓄率が40年で3~5%へ急減

- ⑥相対的貧困率は15.7%

- ⑦共働き世帯は1,245万世帯、専業主婦世帯は582万世帯

- ⑧公的教育支出はGDPの2.9%

- ⑨10年以上の勤続者は45.8%

- ⑩世襲率は55%から10%に低下

データ①:経済成長率は0.7%

日本は世界第3位の経済大国ですが、経済は低成長期です。

- 1956年度~1973年度:年平均9.1%の高度成長期

- 1974年度~1990年度:年平均4.2%の安定成長期

- 1991年度~2020年度:年平均0.7%の低成長期

金融の世界には「72の法則」という有名な法則があります。

「72 ÷ 利回り」で、元本が2倍になる年数の概算が分かります。

では、元本が2倍になるまでの速度を、日本と中国とで比較してみましょう。

- 日本:経済成長率0.7%

→ 72 ÷ 0.7 = 102.85…

→ 日本経済が現在の2倍に成長するのに、約102年かかる。

- 中国:経済成長率6.0%

→ 72 ÷ 6 = 12

→ 中国経済が現在の2倍に成長するのに、12年しかかからない。

そのため、今後も日本で暮らす人は、以下の発想が重要になるでしょう。

日本という船に乗れば、良い暮らしができると思い込む。

成長している他の国や企業に投資して分け前をもらう。

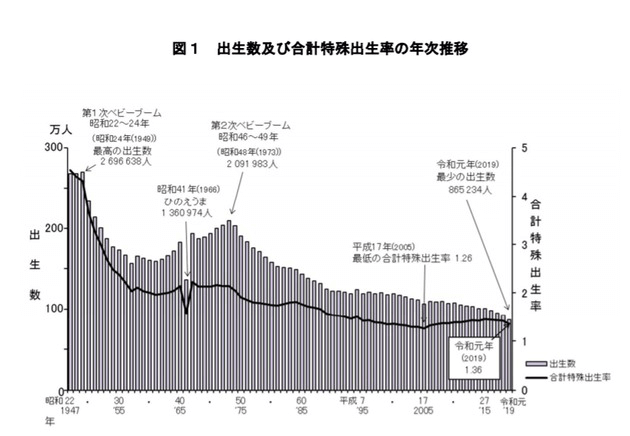

データ②:年間出生数は100万人を下回っている

日本では、出生率が年々減り続けています。

昭和46年頃の第2次ベビーブームには、年間200万人以上の子どもが生まれていました。

しかし、令和元年の出生数は、約86万人と過去最低の水準となりました。

さらに、この50年弱で出生率は半減しています。

少子化の要因は、以下の通りです。

- 生涯未婚率の増大

- 育児の精神的・身体的負担の増大

- 十分ではない保育環境

- 子育ては大変だというネガティブな認識の広まり

- 夫の育児の不参加

- 育児や教育コストの負担増

- 女性の高学歴化や就業率の高まり

少子化トレンドは、一朝一夕で解消されるような問題ではありません。

出生率の減少は、まだまだ続くでしょう。

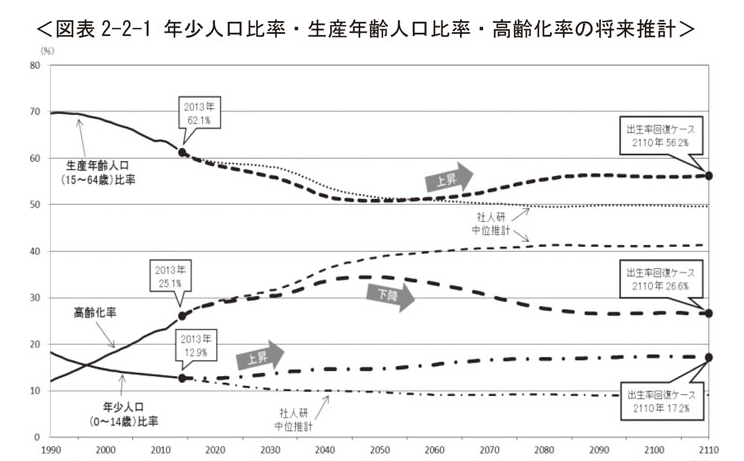

データ③:40年後には高齢者1人を1.4人で支える

少子化が進むと、年金や医療保険などの社会保障制度が弱体化していきます。

下記のグラフで、高齢化率(人口に占める65歳以上の人の割合)の推移を見てみましょう。

- 2013年:25.1%

- 2060年:40%以上(現状のまま推移した場合)

政府は、少子高齢化のシミュレーションも公表しています。

しかし、「出生率が2.07まで回復すれば、高齢化率は2040年に35%でピークを迎え、2110年には26.6%まで減少する」と希望的な見方です。

つまり、「4人に1人が高齢者でも現役世代で十分に支えられるから、年金や医療費のカットは不要」というワケです。

ただ、現在の出生率は1.3~1.4程度で、政府がシュミレーションしている2.07には程遠い状況です。

このままだと、2060年には高齢者1人を1.4人で支える未来を迎えてしまいます。

リベ大が繰り返し伝えているように、年金や医療制度自体が崩壊することはなくても、年金カットや医療費負担増は考えられます。

自分の将来について考え方を転換せざるを得ない時代が来ているのです。

現役世代に支えてもらう

自助努力によって何とかする

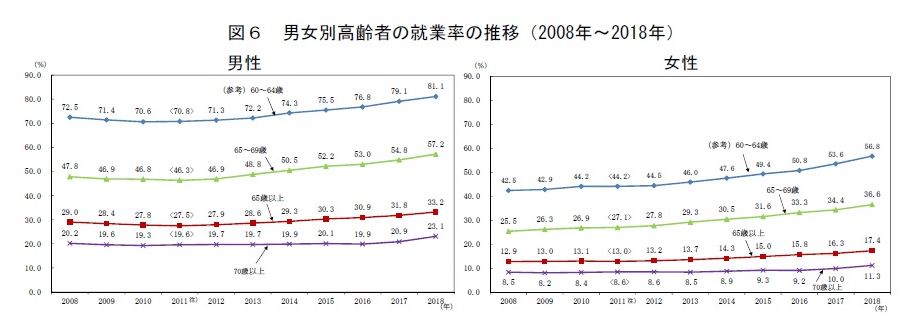

データ④:60代後半の就業率は男性50%超、女性30%超

下記の「男女別高齢者の就業率の推移」を見ると、年金だけで暮らしている人は、かなり少ないことが分かります。

- 65歳~69歳男性:57.2%

- 65歳~69歳女性:36.6%

2018年時点で、男性の2人に1人、女性の3人に1人が65歳以降も働いています。

そして、高齢者が働く理由の約7割が「生活のため」です。

少子高齢化がさらに進んだ30年後は、60代での引退が、ますます厳しくなっているかもしれません。

そのため、FIREやサイドFIREへの関心が高まるのは自然なことでしょう。

関連動画

→ 【資産が少なくてもリタイア可能】「サイドFIRE」の3つの魅力と追い風について

人生100年時代に、若くして資産を持つ価値はどんどん高まっています。

余談ですが、欧米諸国では定年制の廃止が進んでいます。

つまりスキルさえあれば、資産がなくても不安になることなく生きていけるということです。

自分こそが一番の資産であるという気持ちで学び続ければ、それだけで人生安泰なのかもしれません。

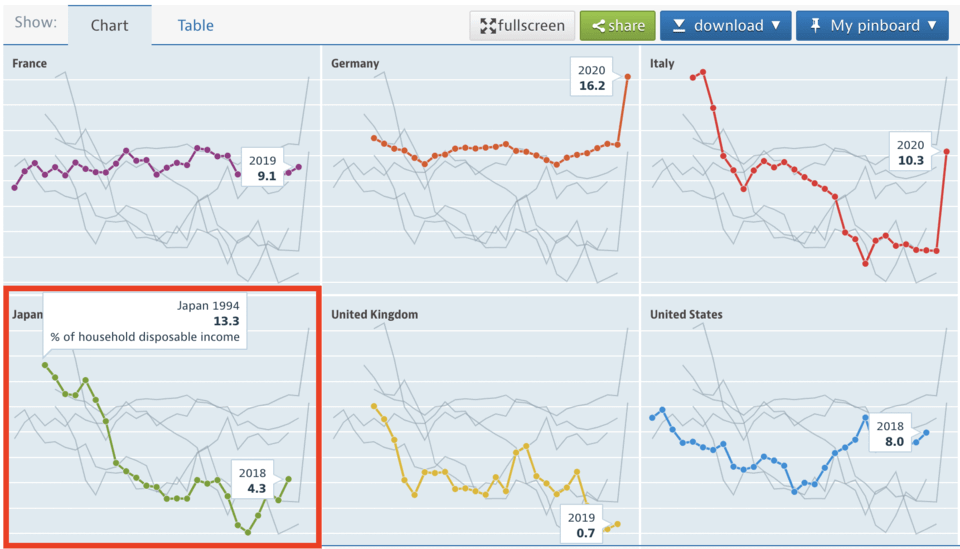

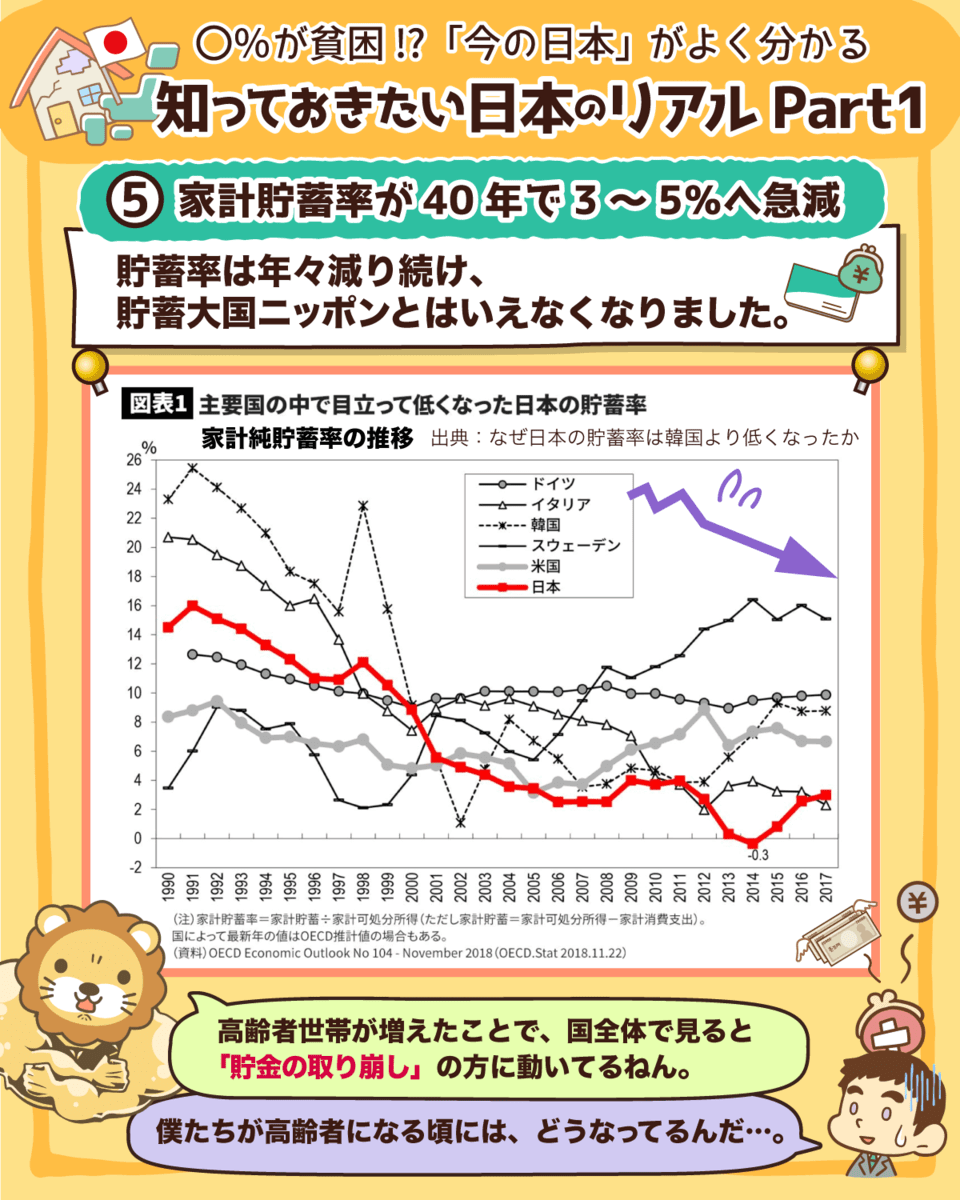

データ⑤:家計貯蓄率が40年で3~5%へ急減

「日本は貯金大国」というイメージがあるかもしれませんが、他国との比較により実際は違うことが分かります。

下記の貯蓄率の国際比較を見てください。

- 1994年:13.3%

- 2018年:4.3%

日本人の貯蓄率は年々減り続けており、アメリカの8.0%よりも低い数字となっています。

直近では右肩上がりで回復していますが、貯蓄大国と言えるほどではありません。

貯蓄率が低い理由は、現役世帯はお金を貯めても、高齢者世帯がお金を取り崩すからです。

つまり高齢者世帯が増え、お金を取り崩して生活している人が増えたことにより、国全体で見ると貯蓄率が下がっているのです。

ここまでに紹介した5つのデータから見えてくる日本の現実は、以下の通りです。

- 現役のうちに一生懸命働いても、年金と退職金だけで悠々自適な老後は成立しない。

- 60代後半になっても、働かないと生計が維持できない。

- 高齢者世帯は、貯金を取り崩して生活している。

もし、皆さんがお金にまつわる5つの力を学ばず、鍛えなければ、日本を取り巻くトレンドにそのまま飲み込まれてしまうでしょう。

誰もが学び、行動して「個の力」を高めていく重要性が日々高まっているのです。

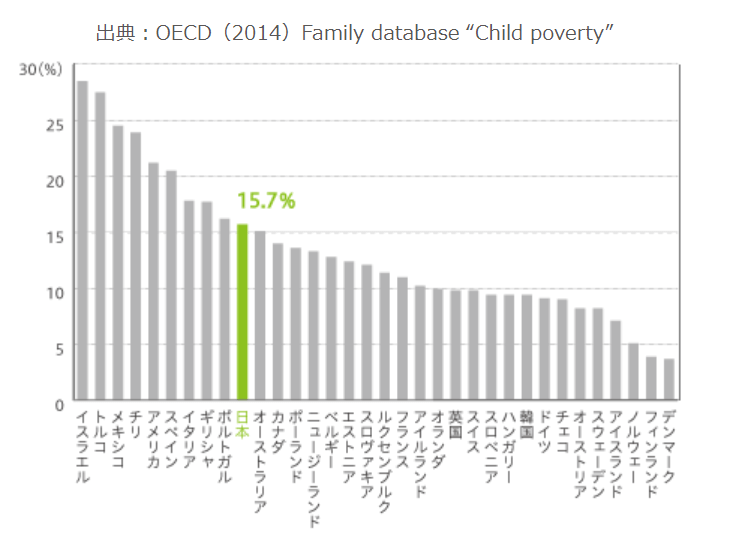

データ⑥:相対的貧困率は15.7%

意外かもしれませんが、すでに日本は、世界的に見て貧しい人が多い国です。

OECD(経済協力開発機構)が公表している、国別の相対的貧困率を比較したグラフを見てみましょう。

相対的貧困率とは、国民全員を手取り収入順に並べた場合、中央の人の手取り年収を100とした時、50に満たない人の割合を指します。

日本の場合、手取り収入が約120万円を下回ると相対的貧困と呼ばれます。(参考:公益社団法人チャンス・フォー・チルドレン)

相対的貧困率からみる日本の実態は、以下の通りです。

- 日本の相対的貧困率は、15.7%。

- OECD全体では、7番目に高い。

- 主要先進国の中では、アメリカについで2番目に高い。

相対的貧困率が15.7%ということは、6~7人に1人が貧困ということになります。

これから格差社会がやってくるのではなく、格差社会はすでに到来していると見るべきでしょう。

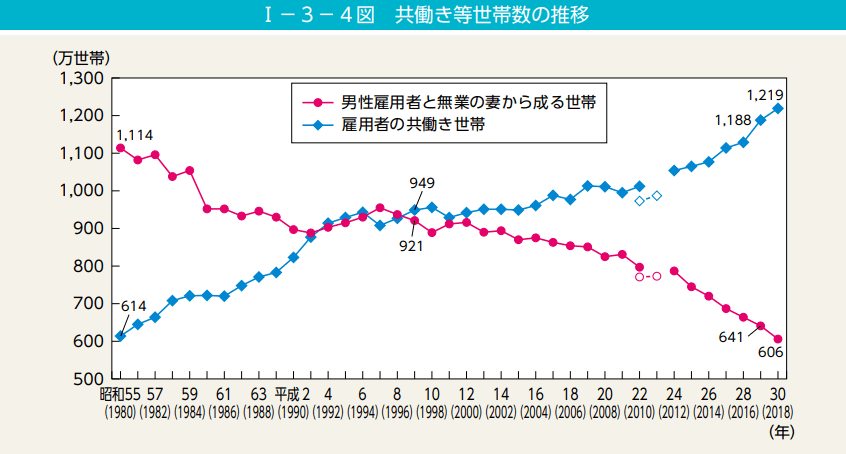

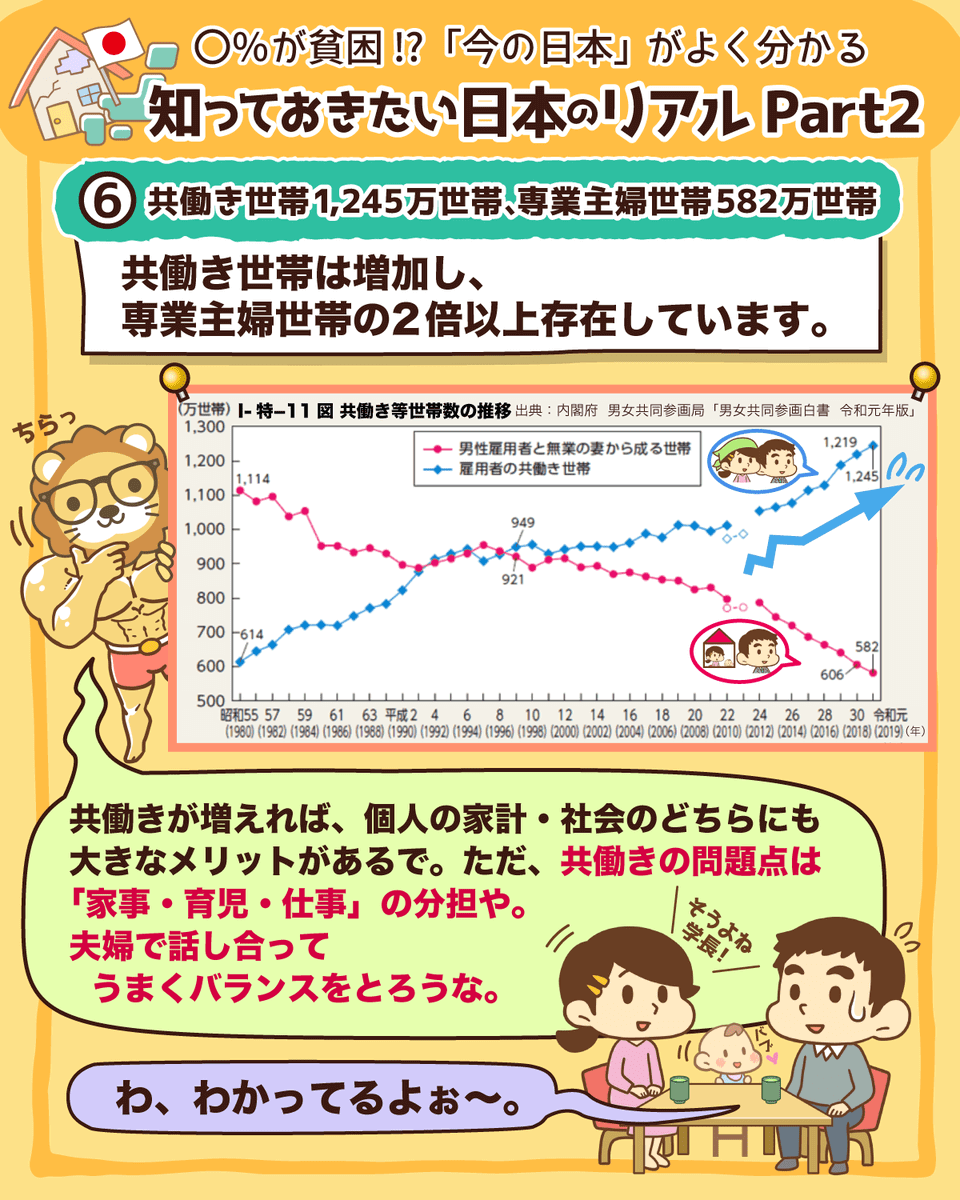

データ⑦:共働き世帯は1,245万世帯、専業主婦世帯は582万世帯

下記のグラフからも分かるように、共働き世帯は増加し続けています。

実は共働き世帯は、専業主婦世帯の2倍以上なのです。

共働きは個人の家計にも、社会にとっても大きなメリットがあるのです。

年金保険料を納める人が増える。

税金を納める人が増える。

購買力が伸び、モノやサービスを買う人が増える。

また、定年まで共働きを続けるのは準富裕層の典型例の1つでもあります。

家計管理がずさんでは共働きの威力も半減しますが、お金にまつわる5つの力を鍛えた共働き世帯は、資産形成に非常に有利です。

そんな共働きの唯一にして最大の問題は、家事・育児・仕事を夫婦で分担できるかどうかです。

働く女性の悩みをいかに潰していけるかが、日本の行く末を決めるでしょう。

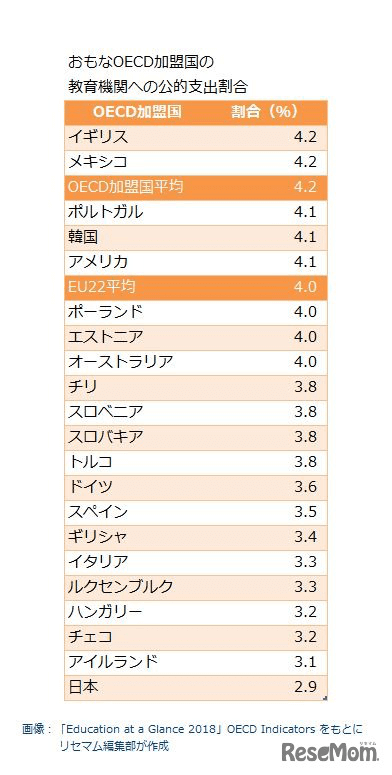

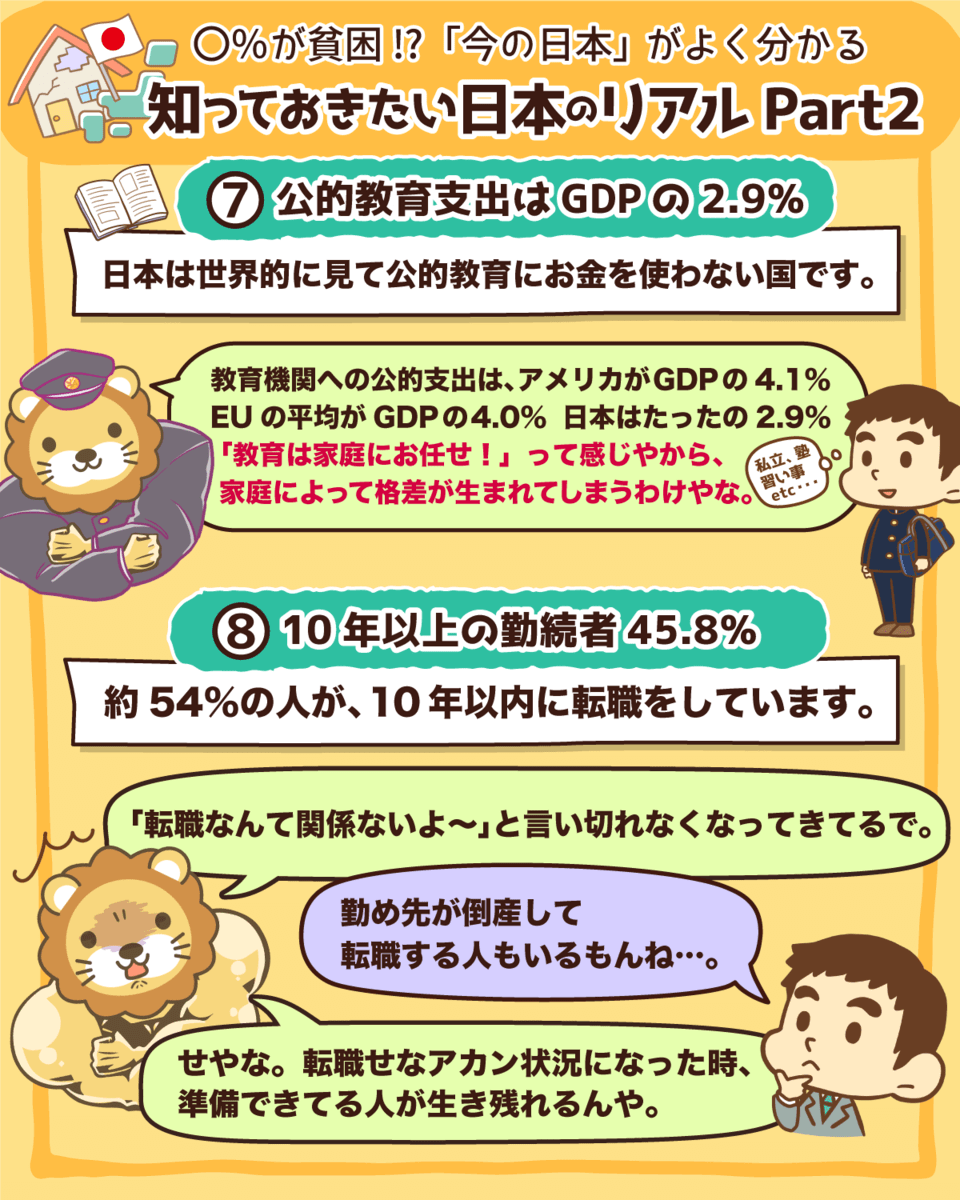

データ⑧:公的教育支出はGDPの2.9%

これまで紹介してきたあらゆる問題を解決するカギは、教育にあります。

しかし、日本は世界的に見て公的教育にお金を使わない国です。

教育機関への公的支出割合を示した表を見てみましょう。

- OECD加盟国の平均:4.2%

- アメリカ:4.1%

- EUの平均:4.0%

- 日本:2.9%

教育機関への公的支出割合が低いということは、教育にお金をかけられる家庭とそうでない家庭で格差が生じることを意味しています。

教育格差については、以下のようなデータがあります。

- 男子大卒・院卒の生涯賃金は、高卒の約1.3倍である。(参考:独立行政法人労働政策研究・研修機構)

- 高年収家庭は、低年収家庭の3倍ものお金を、塾などの学校外教育に使う。(参考:文部科学省)

- 専門職に就ける人の32%が大卒である。(参考:数理社会学会「理論と方法」)

- 資格の必要な職業ほど、男女の賃金格差が小さい。(参考:独立行政法人経済産業研究所)

例えば、中学生の子供に塾に通わせるか否かで、数学のテストの点数は20点も開くという調査結果も出ました。(参考:苅谷剛彦グループの学力調査)

また、薬剤師、教師、看護師など資格取得のための教育を受けた女性は、男性との給料差がありません。

お金をかけたからと言って必ず年収がアップするとは限りませんが、統計的に見れば教育投資は最も報われやすい投資の1つです。

国がお金を出してくれないのなら、自分でお金を出す精神が必要です。

そのため、いかに自己投資に上手にお金を使えるかが、明るい未来を手に入れるためのポイントとなるでしょう。

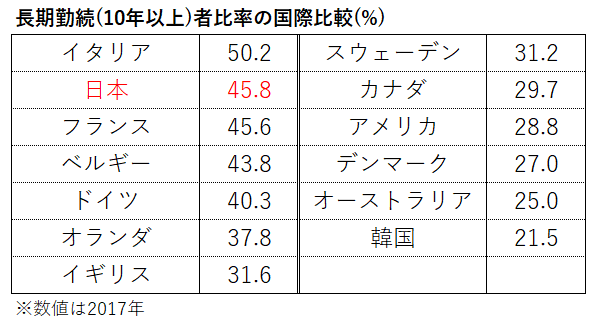

データ⑨:10年以上の勤続者は45.8%

転職の実態も変わってきています。

長期勤続に関する国際比較のデータを見てみましょう。

上記の表から読み取れることが2つあります。

- 国際的にみて、日本は長期勤続者の多い国である。

- 一方で約54%もの人が、10年以内に転職している。

いくら長期勤続者が多いとは言っても、50%以上の人が10年以内に転職するとなれば、「転職なんて自分には関係がない」と言い切れないでしょう。

また同じ転職でも、その背景には様々な事情があるはずです。

他にやりたい仕事がある

リストラ

勤め先の倒産

自分自身が転職を希望していなくても、転職せざるを得ない日が来る可能性はあります。

もし転職しなければならない状況で、転職の準備ができている人とそうでない人では、どちらが生き残れるかは考えるまでもないでしょう。

意識すべきは、就社(メンバーシップ型雇用)ではなく就職(ジョブ型雇用)です。

自分の腕一本で食べていける専門性(職業)があれば、様々な会社で働けます。

「転職なんて当たり前」という意識こそが、プロフェッショナルを生むのです。

会社にしがみついて働く。

自分の好きなことややりたいことで働き続けるために、自己投資して専門性を磨く。

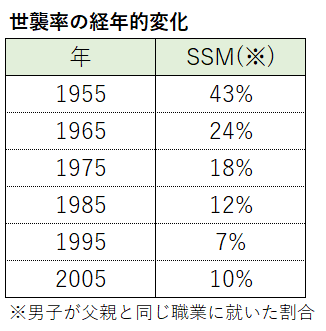

データ⑩:世襲率は55%から10%に低下

ここで言う世襲は、子が親と同じ職業に就いた割合のことです。

例えば江戸時代だと、武士の子は武士、農民の子は農民と間違いなく世襲社会でした。

もし、皆さんの職業が世襲で決まる世の中なら、生まれた時点で勝負は決まってしまい、逆転の芽はないことになります。

下記の表の通り、世襲率は基本的には下落トレンドです。

1955年の世襲率は43%なので、10人のうち4人が父親と同じ職業に就いていました。

しかし、今や世襲率は10%ほどになっています。

一方で世襲率が30~40%強と高い職業は、以下の通りです。

- 医師

- 歯科医師

- 宗教家(僧侶や神主)

- 伝統工芸の職人

一部の例外を除き、基本的にはやりたい仕事を自由に目指せる世の中です。

世襲率が低いエンジニア(16%)や経営者(11%)などは、親がその職業に就いていなくてもなれる類の職業です。

自分の夢や希望、性格や能力に向き合って、自己研鑽を続ければ必ず未来は開けます。

「どうせ自分は、この仕事しかできない。」

「どうせ自分には、あんな仕事はできない。」

お金にまつわる5つの力を鍛えながら、自分らしい自由な道を歩んでいきましょう。

まとめ:日本の現状を把握しつつ5つの力を鍛えていこう

▼図解で分かる「知っておきたい日本のリアル」

今回は、書籍「日本の構造」で紹介されている50の統計データの中から、皆さんの資産形成に関係するデータを10個厳選して解説しました。

紹介したデータは、次の通りです。

- ①経済成長率は0.7%

- ②年間出生数は100万人を下回っている

- ③40年後には高齢者1人を1.4人で支える

- ④60代後半の就業率は男性50%超、女性30%超

- ⑤家計貯蓄率が40年で3~5%へ急減

- ⑥相対的貧困率は15.7%

- ⑦共働き世帯は1,245万世帯、専業主婦世帯は582万世帯

- ⑧公的教育支出はGDPの2.9%

- ⑨10年以上の勤続者は45.8%

- ⑩世襲率は55%から10%に低下

10個のデータを通して伝えたいのは、国に頼るだけで豊かな人生が保障される状況ではないということです。

しかし、絶望する必要は全くありません。

なぜなら、日本には多くのメリットもあるからです。

消防・警察・交通・医療などのインフラが、しっかり整備されている。

防災能力が高い。

政治の安定性が高い。

弱体化が見込まれるものの、社会保障のレベルは低くない。

法整備がしっかりされており、詐欺も比較的少ないので、商売がしやすい。

もし、日本という国が土台からひっくり返るような状況ならば、個人の努力はすべて無駄になってしまいます。

しかし、日本はお金にまつわる5つの力を鍛える個人的な努力により、幸福を獲得できる国です。

皆さん自身が学び、行動し続けられるかどうかが、すべてのカギなのです。

- 貯める力:無駄な支出を減らして、お金を貯める。

- 稼ぐ力:自己投資して、好きなことや得意なことで稼ぐ。

- 増やす力:余裕資金を使って、世界中に投資する。

- 守る力:貯めた資産を失わない(犯罪発生率は低く、知識さえ身につけておけば守るのは容易)。

- 使う力:潤沢な資金を使って、豊かな暮らしを手に入れる。

繰り返しになりますが、皆さんは行動すれば、誰にでもチャンスがある国に住んでいます。

先人達が作ってくれたインフラを享受しつつ、自分の努力で良い未来を作っていけます。

5つの力を鍛えた「強い個」を持った人が増えれば、結果的に日本全体も盛り上がってくるでしょう。

僕も、さっそく行動していくよ!

以上、こぱんでした!

▼「今から行動しよう!」という人に読んでほしい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!