こんにちは、こぱんです!

リベ大では「お金にまつわる5つの力」に関する情報を発信しています。

▼図解で簡単に分かる5つの力について

5つの力を育てるために、ライフプランや投資計画を立て始めた会社員の人達が多くいます。

ただ、そんな人達の中に会社員の「収入の崖」を考慮していない人が多くいることが分かりました。

会社員だから今の収入を基本に考えるんじゃないの?

そこで今回は、会社員の人達が理解しておくべき「収入の崖」に関して、2つのことを解説します。

- 会社員が突き落とされる「収入の崖」とは?

- 会社員における「収入の崖」の対処法

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

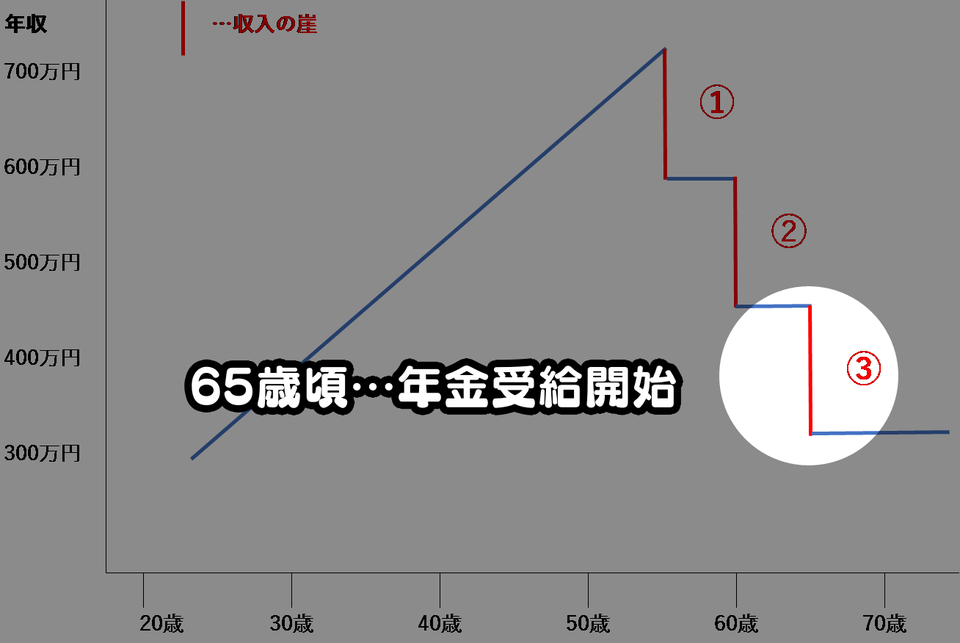

▼図解:対策必須 収入の崖

目次

解説動画:【対策必須】会社員が突き落とされる「収入の崖」について解説

このブログの内容は下記の動画でも解説しています!

会社員が突き落とされる「収入の崖」とは?

会社員に対して、「安心・安定の職業」というイメージを強く持っている人達は多くいます。

- 社会的な信用が高い

- クレジットカードが簡単に作れる

- 何千万円という住宅ローンが組める

- 彼氏や彼女の両親に結婚を反対されるリスクも低い

日本における会社員と言えば、「年功序列」と「終身雇用」が大きな特徴と答える人も多いでしょう。

『大学を卒業したら良い会社に入り、定年まで勤め上げて、退職金と年金でゆとりある老後。』

上記のような人生設計を描いている人は、今でも決して少なくありません。

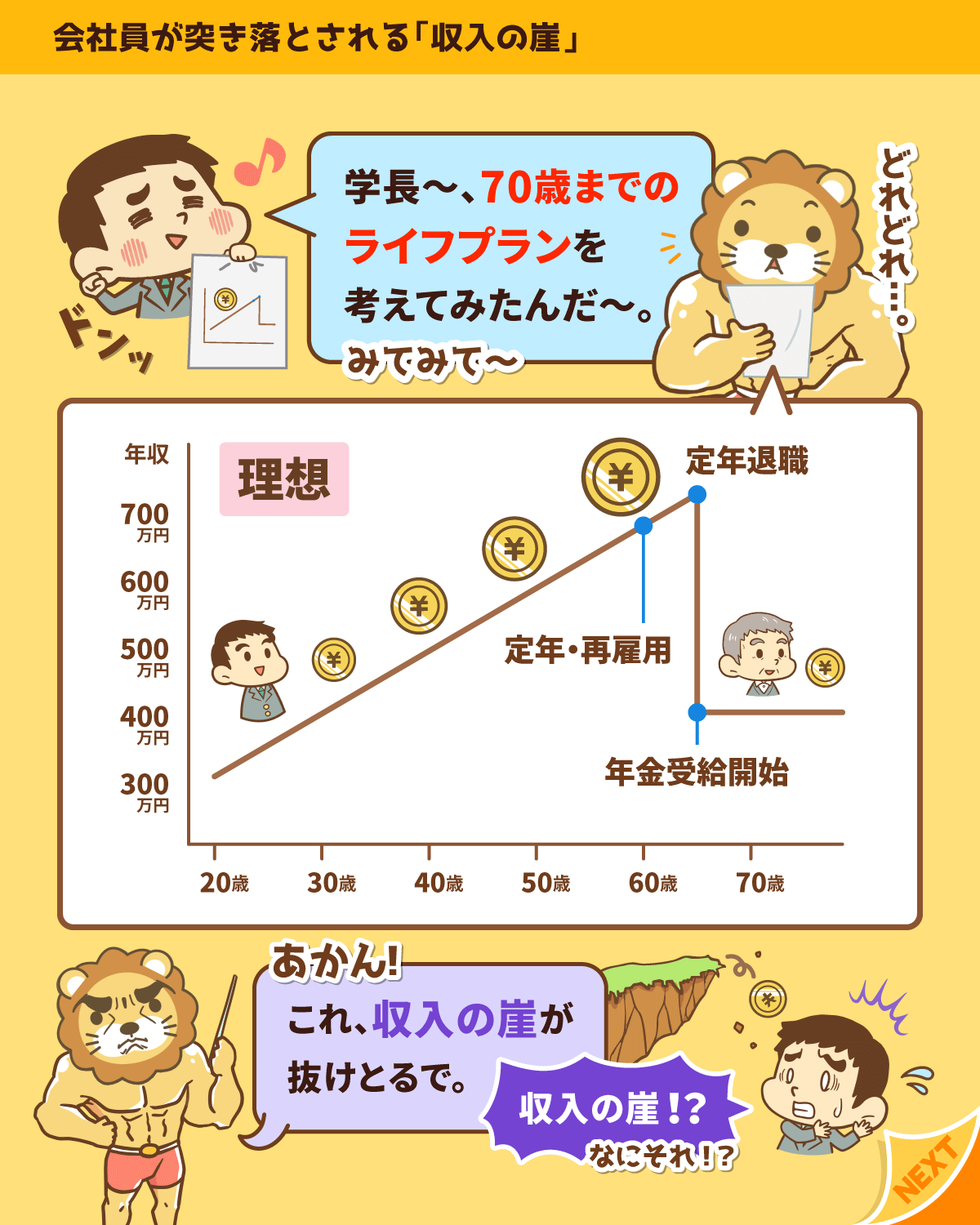

ところが実際には、安泰と思っている会社員の人生設計を狂わせる「収入の崖」という大きなイベントがあるのです。

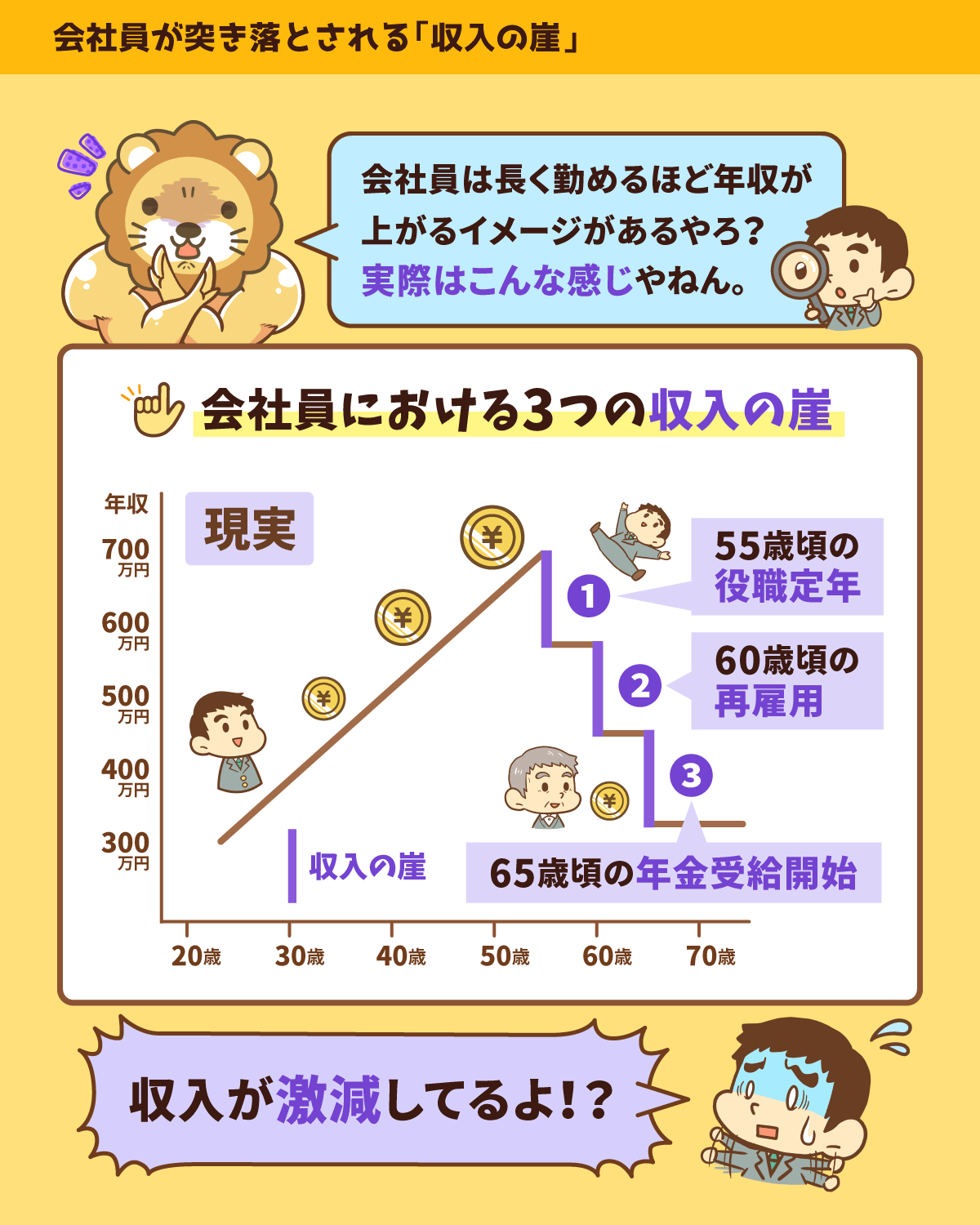

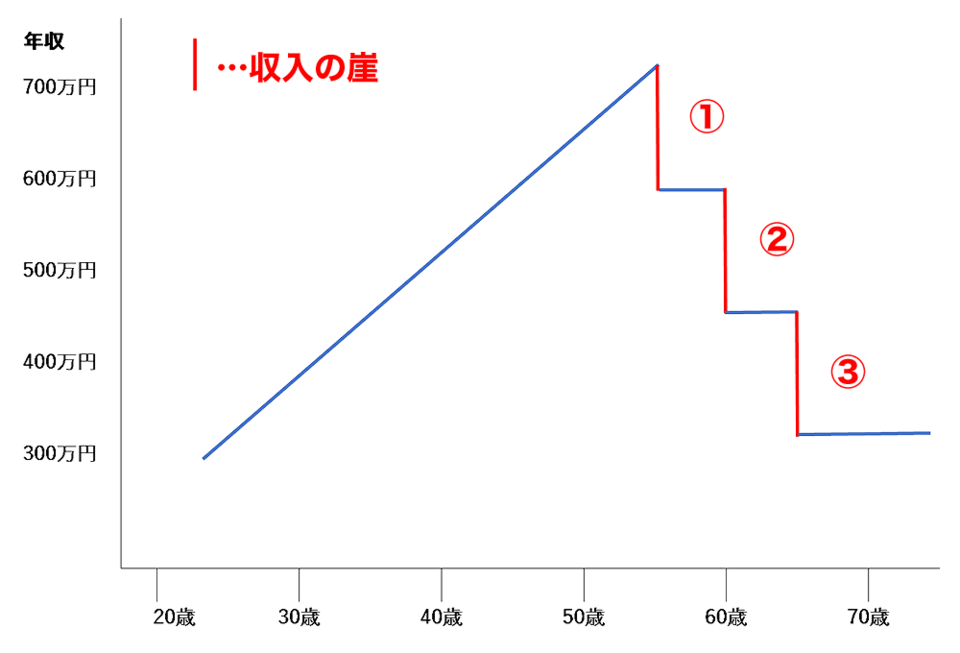

みなさんも新入社員から右肩上がりで年収が上がっていくグラフを想像しているでしょう。

ですが、ある時点からまるで「崖から転落するような線」を大きく3つ描きます。

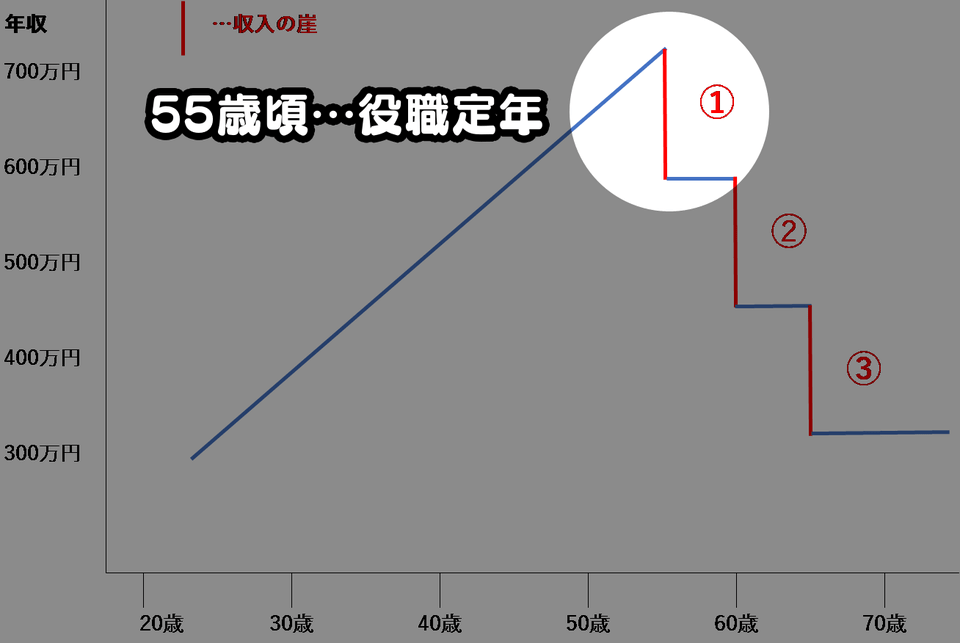

- ①55歳頃の「役職定年」

- ②60歳頃の「再雇用」

- ③65歳頃の「年金受給開始」

収入の壁①:55歳頃の「役職定年」

大企業を中心として、55歳頃を目安に設定されている制度が役職定年です。

役職定年は「部長・課長などの役職から自動的に外れる」という制度で、大企業の50%弱が導入しています。

一部の出世頭を除いて、多くの会社員は役職定年の対象となるでしょう。

そして、役職定年になると年収は2~3割程度減るため、年収700万円の人なら年収500~550万円程になってしまいます。

- 上司、部下

- 仕事内容

- 部署

- 勤務地

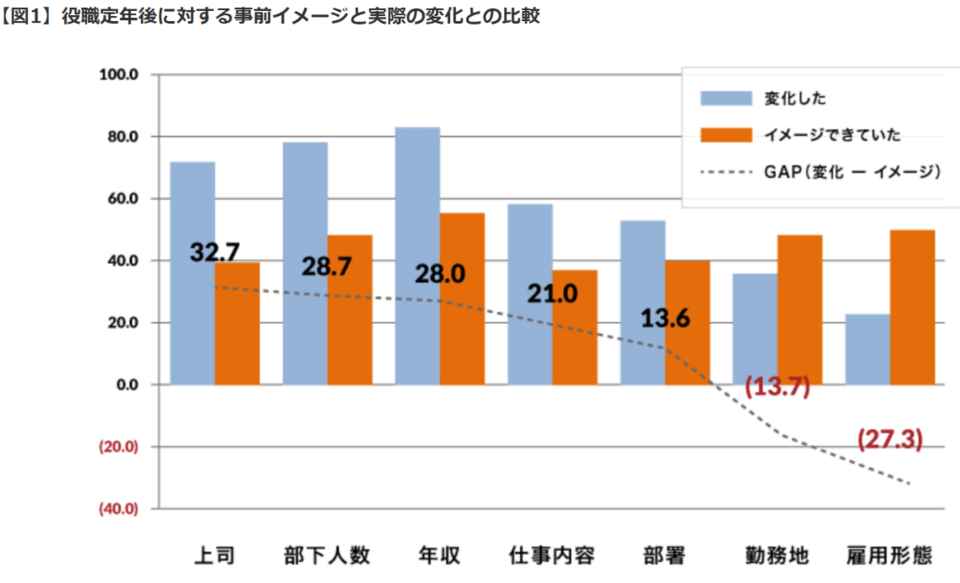

本当に多くのことが変わるため、役職定年による影響をイメージできている人は決して多くありません。

また、実際の調査結果からは「イメージとのズレ」だけではなく、驚くべき事実も見えてきました。

役職定年の前後で、「仕事内容が変わらなかった」という人が約4割もいるのです。

言い換えれば、仕事内容は変わらないのに年収が2~3割減るという状況だということです。

ちなみに日本企業における待遇は、同一労働・同一賃金ではなく、性別・年齢・雇用形態によって差別をしているわけです。例えば、

女性だと年収が低くなりがち

年齢が高くなるから年収が上がる

一定の年齢になると年収が急激に下がる

同じ仕事をしているのに正社員と非正規社員で年収が違う

一方で、海外の先進国では性別・年齢・雇用形態で差別することはありえません。

みなさんは安倍元総理大臣が、「非正規という言葉をこの国から一掃する!」という発言を続けていたことを知っていますか?

わが国に染みついた長時間労働の慣行を打ち破る。史上初めて労働界、産業界の合意のもと、時間外労働について罰則付きの上限規制を導入します。この国から非正規という言葉を一掃する。雇用形態による不合理な待遇差を禁止する同一労働同一賃金を実現します。

つまり、「日本は先進国のフリをした遅れている国」という事実が、明らかになり始めたと言えます。

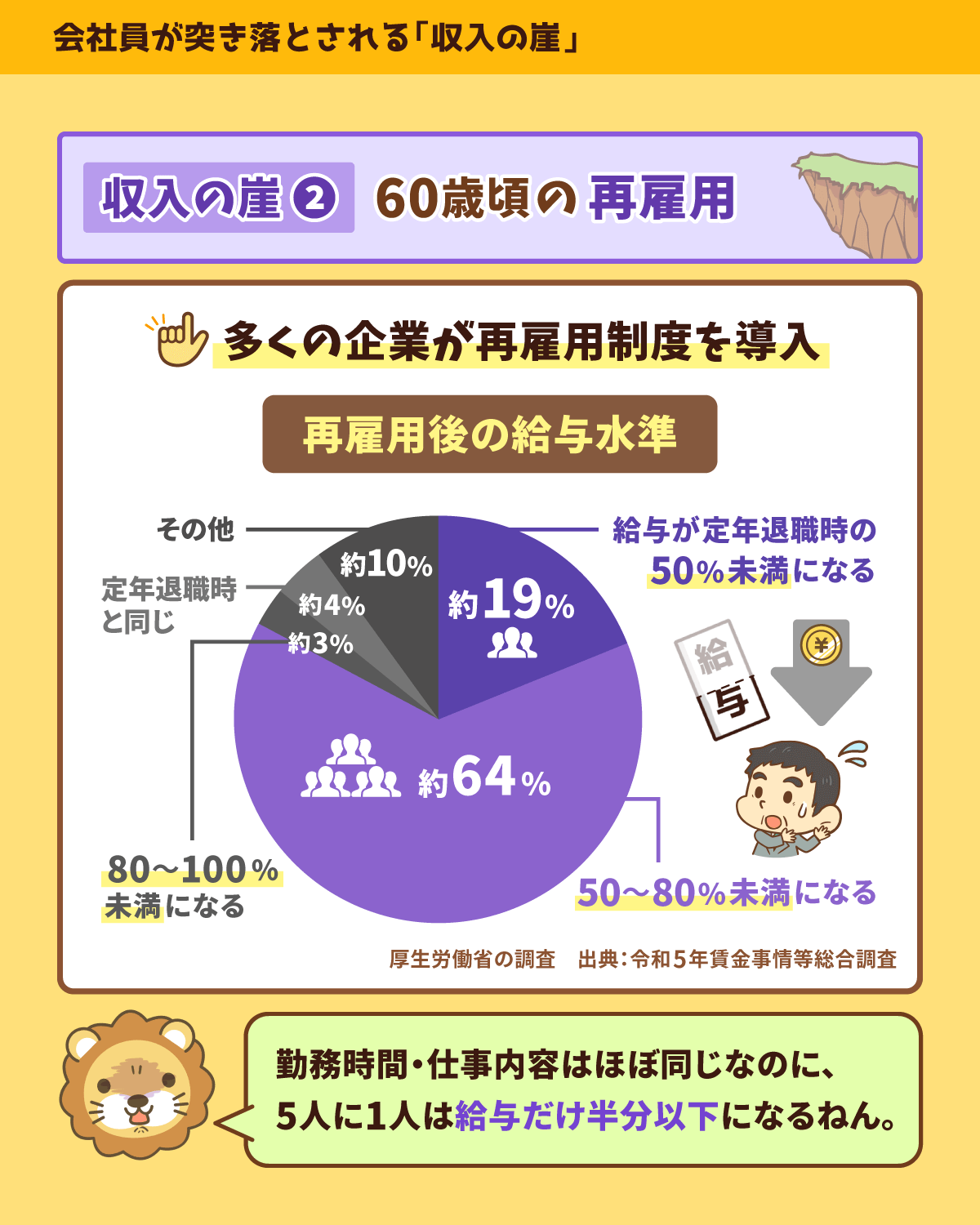

収入の壁②:60歳頃の「再雇用」

企業は原則65歳までの雇用確保を義務づけられているため、多くの企業が再雇用制度を導入しています。

雇用が延長されるのはありがたいですが、収入が激減することも知っておくべきです。

解説動画

→【分かりやすく解説】70歳定年法と、今の若い世代は70歳まで働かなくてもいい理由

給与が定年退職時の50%未満になる…33%

給与が定年退職時の50%~80%になる…49%

個別に判断する…18%

リベ大両学長の知人に、実際に上場企業に勤めて再雇用を経験した人がいます。

彼によると、「定年前とやっている仕事内容は変わらないのに年収が3割も下がった」そうです。

本来、「年齢が高くなった=仕事できない」と決めつけて年収を下げる必要はありません。

ですが再雇用においても、同一労働・同一賃金ではなく年齢差別がまかり通っていると言わざるを得ないでしょう。

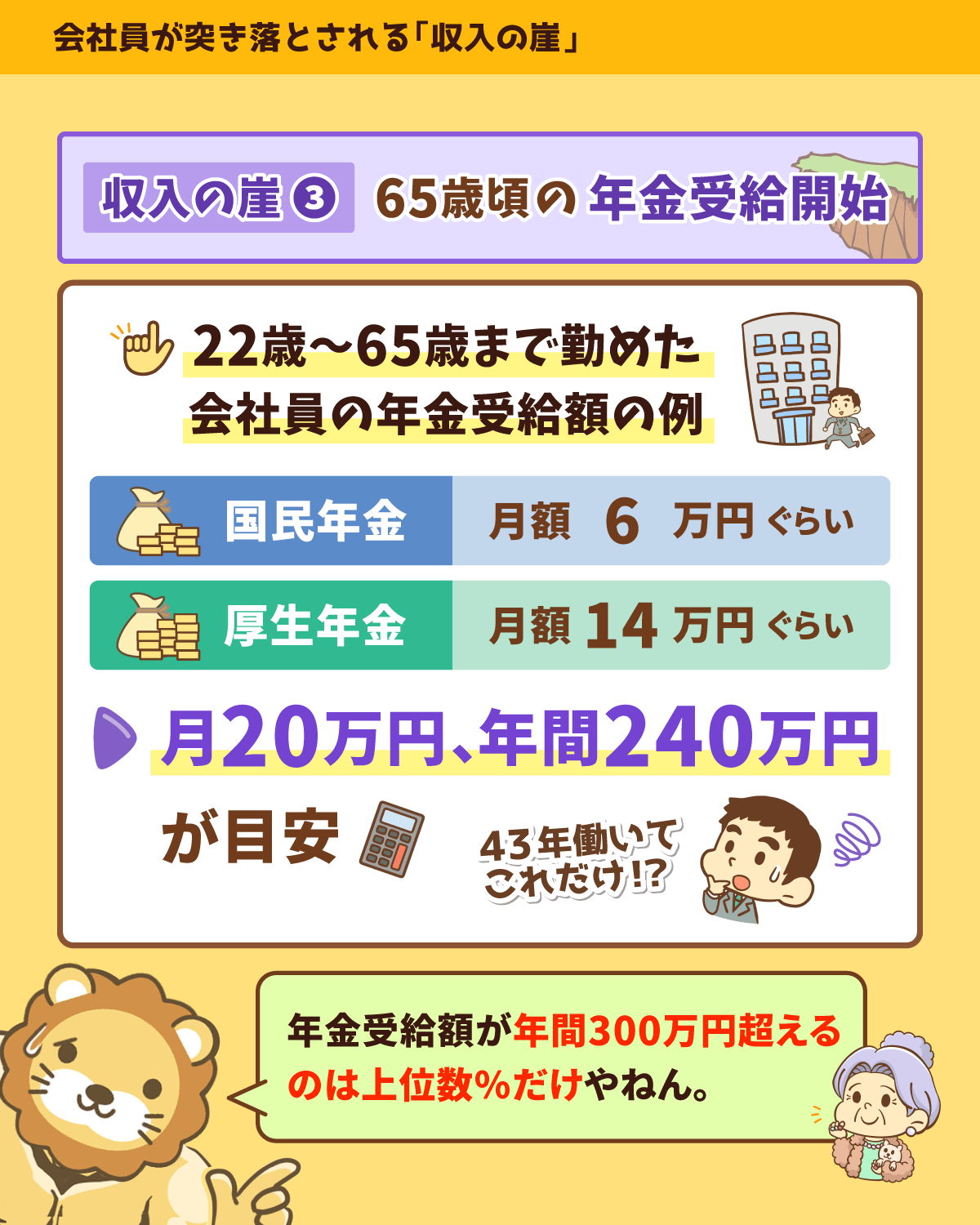

収入の壁③:65歳頃の「年金受給開始」

みなさんは「自分が年金をいくらぐらい貰えるのか」知っていますか?

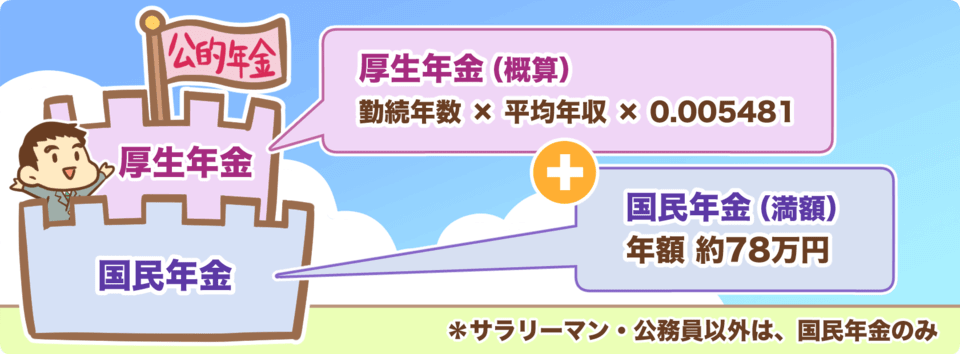

例えば、22歳~65歳まで勤めた男性会社員の場合、年金受給額は以下のようになります。

- 国民年金:月額6万円ぐらい

- 厚生年金:月額14万円ぐらい

→ 月20万円、年間240万円が目安

ちなみに、厚生年金の概算受給額の求め方は、リベ大書籍「お金の大学」を読んだ人なら誰もが知っている「魔法の数字(0.005481)」を使って、以下のように計算できます。

計算式:平均年収 × 勤続年数 × 0.005481

- 例①:500万円 × 40年 × 0.005481 = 約110万円(月約9万円)

- 例②:1000万円 × 40年 × 0.005481 = 約220万円(月約18万円)

ちなみに、「国民年金や厚生年金は入ったほうがお得なのか」という声をよく聞きます。

国民年金や厚生年金に対するリベ大の考えは、下記の記事で解説しているので、ぜひ参考にしてみてください。

つまり会社員でどれだけ頑張ったとしても、65歳の年金受給開始時には間違いなく年収が激減します。

大企業に勤めているエリート会社員の方々からは、「企業年金がある!」という声も聞きますが現役レベルの年収には到底届きません。

関連動画

これまでの話をまとめると、会社員には以下3つの「収入の崖」が待ち受けているのです。

- ①55歳頃の「役職定年」…年収2~3割カット

- ②60歳頃の「再雇用」…年収2~5割カット

- ③65歳頃の「年金受給開始」…年収300万円未満に

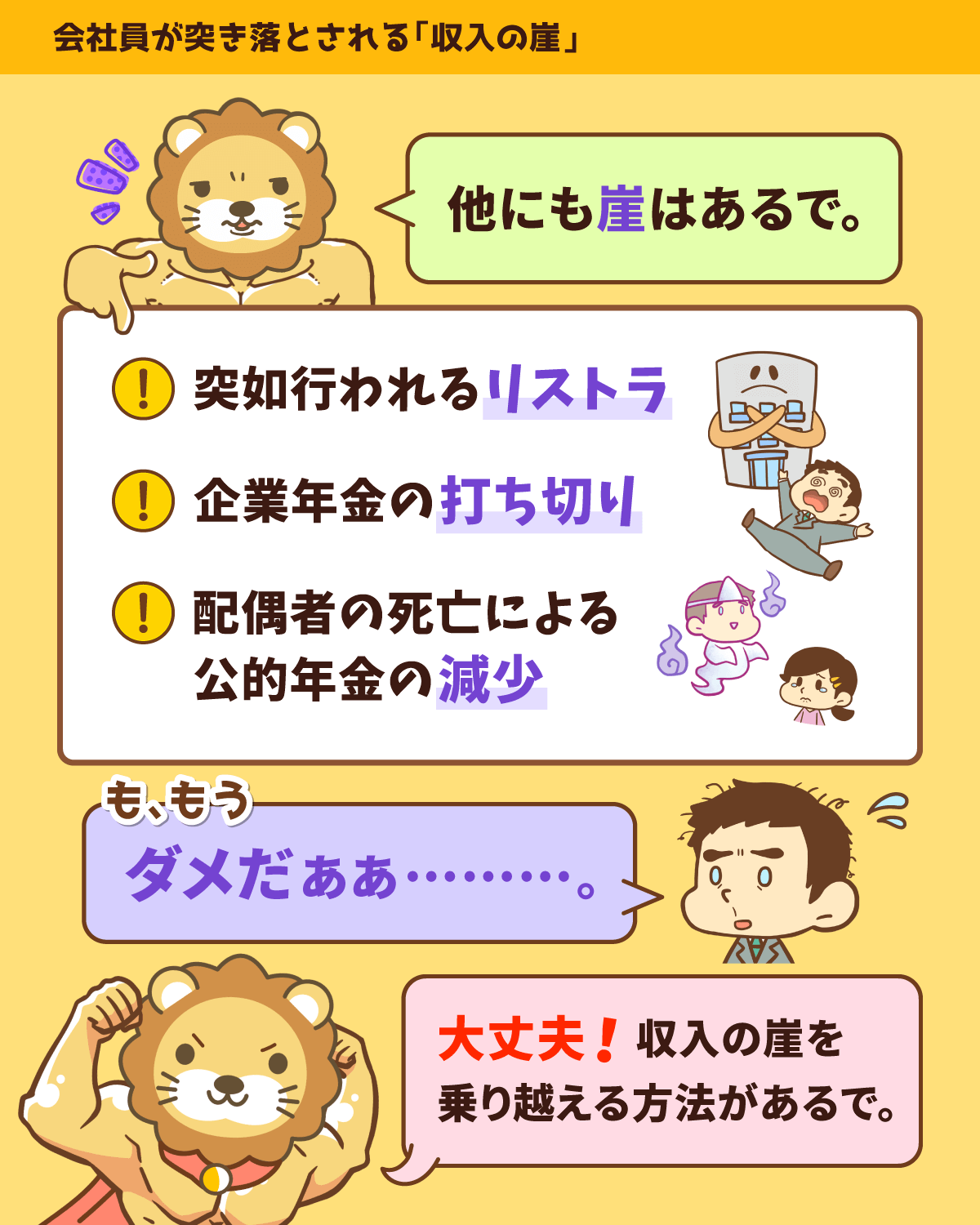

40~45歳以上を対象に突如行われるリストラ

企業年金の打ち切り(たいていは10年有期)

配偶者の死亡による公的年金の減少

確かに何も手を打たなければ、加齢とともに収入が減るリスクが高まり続けることは事実です。

ですが、想定できる未来だからこそ打てる手もあります。

そこで今からできる会社員の「収入の崖」の対処法を理解した上で、今日から行動し始めましょう。

会社員における「収入の崖」の対処法

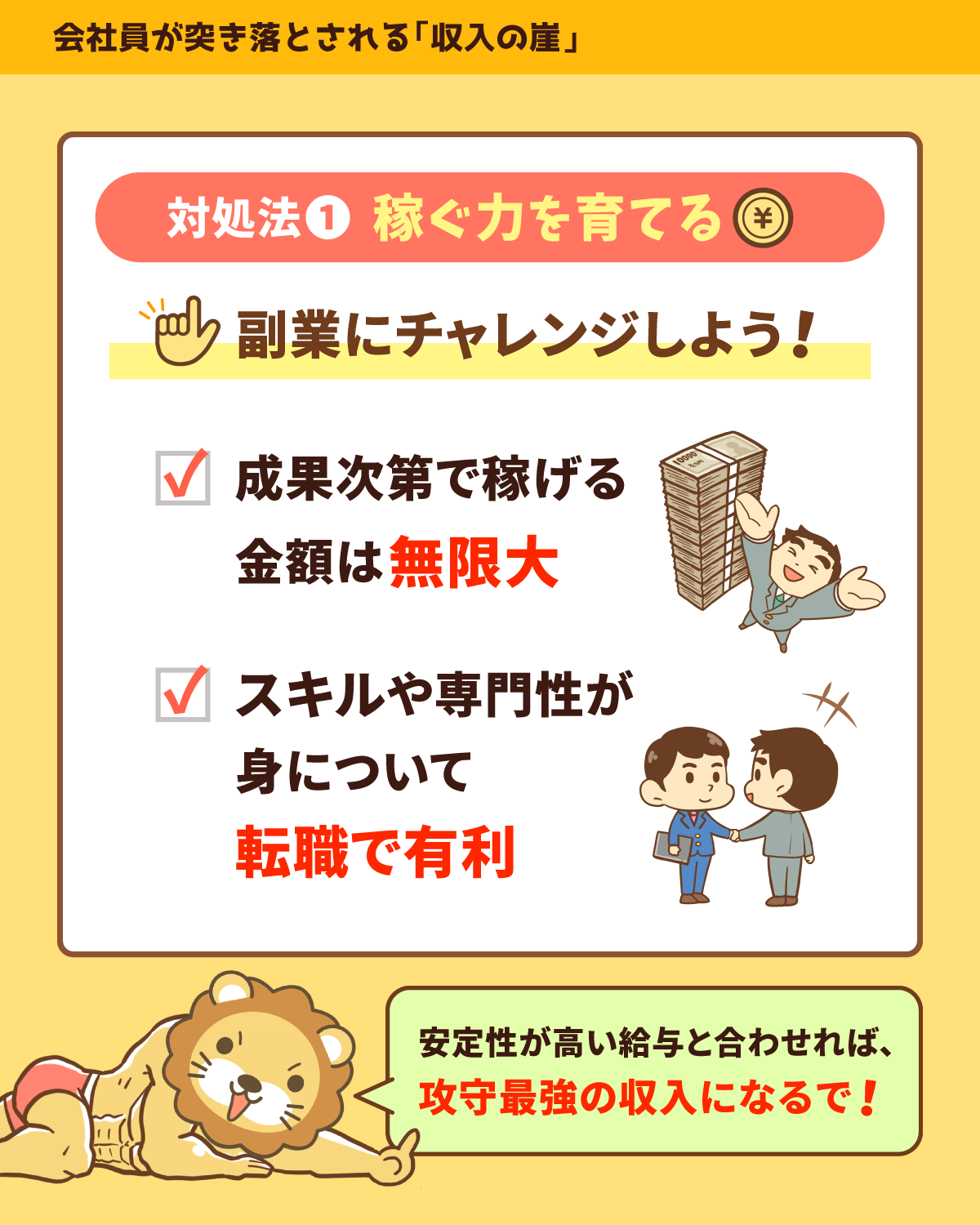

「収入の壁」を乗り越える方法は非常にシンプルで、たった2つだけです。

- 会社に頼らず稼げるようにしておく

- 資産収入を得られるようにしておく

どちらも、リベ大が「稼ぐ力」・「増やす力」として伝え続けていることです。

稼ぐ力:会社に頼らず稼げるようにしておく

▼図解で簡単に分かる「稼ぐ力」

リベ大では会社に頼らずに稼ぐ方法を「稼ぐ力」として、数多くの動画を通して解説しています。

せひ公式YouTubeチャンネルの「稼ぐ」再生リストを参考にしてみてください。

関連動画

解説動画

→貯金増やしたい!そのうち会社辞めたい!それならこの副業をやろう8選

→誰でも月10万円稼げる『中国輸入せどり』のやり方を無料公開

また、サブチャンネルの「スキルアップチャンネル」では、有料級の講座を全て無料で公開しています。

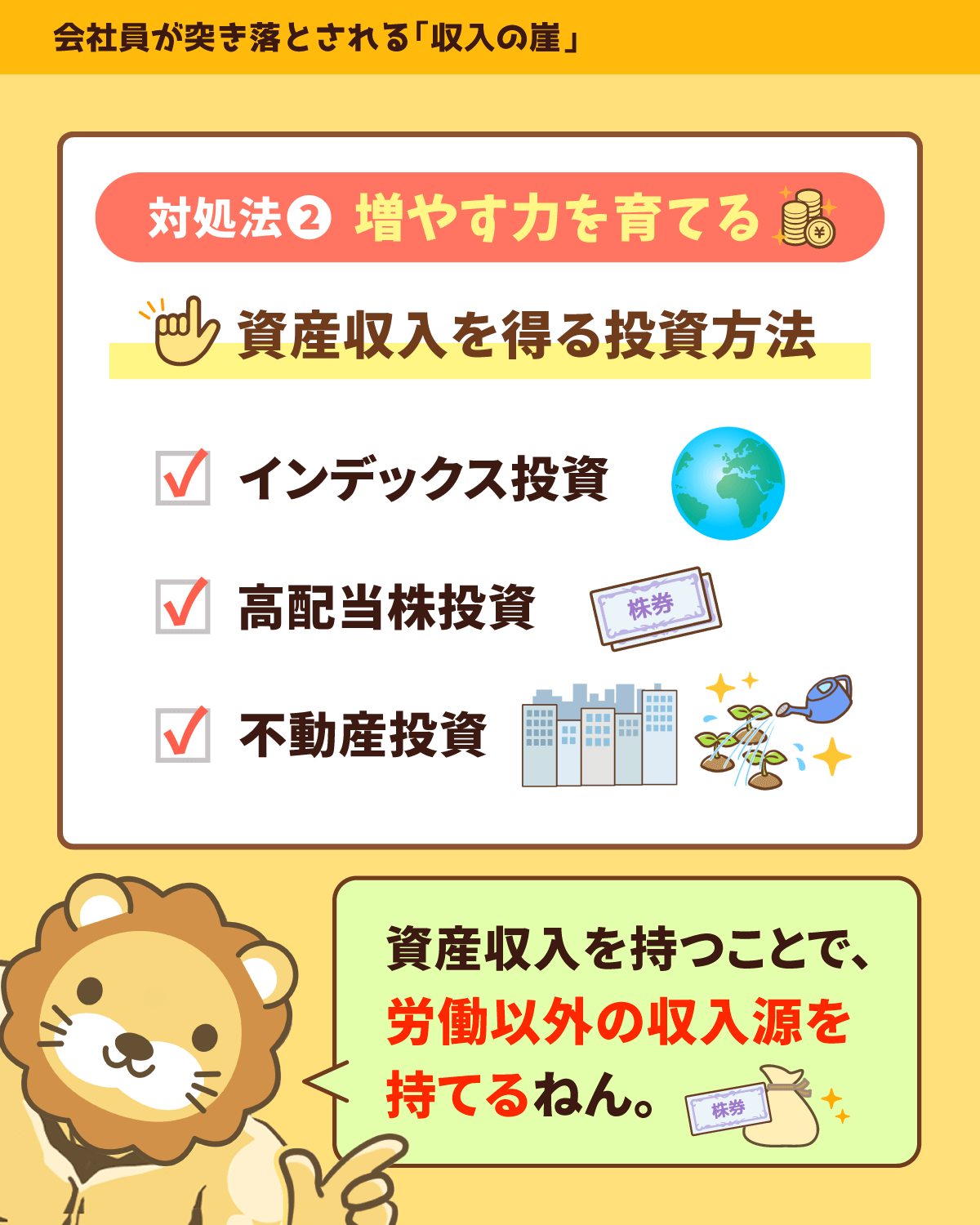

増やす力:資産収入を得られるようにしておく

▼図解で簡単に分かる「増やす力」

次に資産収入を得る方法についてですが、リベ大では下記の投資について解説しています。

インデックス投資

高配当株投資

不動産投資

それぞれ、公式YouTubeチャンネルの「増やす」・「不動産投資」の再生リストにある動画を参考にしてみてください。

関連動画

特に株式投資は、ネットを活用すれば誰でも簡単に証券口座を開設することができ、資産運用を始めることができます。

証券口座を持っていないお金持ちがいない事実からも、今の時代は銀行口座ではなく証券口座が「富の倉庫」です。

ですが、銀行や証券会社の窓口に足を運んで、ボッタクリ商品を買わないことも重要です。

だからこそ、楽天証券・SBI証券などのネット証券と賢く付き合って、資産収入を増やしていきましょう。

解説動画

→【初心者必見】ネット証券の「賢い付き合い方」を分かりやすく解説

本当に今は、誰もが資産運用できる良い時代になったんだよ。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

会社に全ての時間を捧げることは集中投資と変わらない

「収入の崖」の対処法として、「稼ぐ力」と「増やす力」を育てることを話してきましたが、決して「会社員として手を抜けばいい」と言いたいのではありません。

会社員である環境下で精一杯取り組むことは、決して悪いことではないです。

ですが、人生を100%全て会社に捧げて、自分の人生が良くなるのも悪くなるのも全て会社次第という状況はリスキーと言わざるを得ません。

自分の勤める会社だけに投資をし続けることは、非常にハイリスクな投資だと理解しておきましょう。

一方で、会社を通さずに月10万円を稼げるようになると、人生は大きく変わっていきます。

副業で月10万円

資産収入で月10万円

もちろん、会社員として頂点を目指すという選択肢も悪くありませんが、役員になれるのは100人に1人など狭き門です。

その一方で、会社に頼らず稼いで資産収入を得るということは多くの人が達成することができます。

まとめ:今の日本では悲観的に見積もるぐらいがちょうどいい

今回は会社員なら理解しておくべき、3つの「収入の崖」について解説しました。

- ①55歳頃の「役職定年」…年収2~3割カット

- ②60歳頃の「再雇用」…年収2~5割カット

- ③65歳頃の「年金受給開始」…年収300万円未満に

40~45歳以上を対象に突如行われるリストラ

企業年金の打ち切り(たいていは10年有期)

配偶者の死亡による公的年金の減少

そのため、会社員のみなさんがライフプラン・投資計画を考える時は、必ず上記の現実を踏まえてください。

今の日本では悲観的に見積もるくらいがちょうど良いのです。

- 稼ぐ力…会社に頼らず稼げるようにしておく

- 増やす力…資産収入を得られるようにしておく

リベ大が繰り返し伝え続けている「稼ぐ力」と「増やす力」は、本当に重要なのです。

コツコツと力を育てた人は、将来、絶対に取り組んで良かったと思うでしょう。

さらに、取り組んでいる中で年々生活が良くなっていく実感も得られ、不安も減っていくはずです。

一方で、見えている「収入の崖」に対して何も手を打たないということは、怠慢や問題の先送り以外の何ものでもありません。

コツコツ積み上げてきた結果、難なくクリアする

愕然として為す術もなく飲み込まれてしまう

将来の自分がどっちになるのかは、「今」の自分の行動にかかっているのです。

自分の人生のためですから、気合を入れて楽しく取り組んでいきましょう。

みなさんも今日からしっかり学んで、いい人生にしていきましょう^^

以上、こぱんでした!

「副業(稼ぐ力)、投資(増やす力)」を磨くための実践の場として、オンラインコミュニティ「リベラルアーツシティ」をご活用ください♪

自由へと一歩近付くための「お金にまつわる5つの力」の基本をまとめた一冊です!

▼「副業・投資を始めたい!」という人に読んでほしい記事がこちら!