こんにちは、こぱんです!

リベ大では、経済的自由を得るための「お金にまつわる5つの力」について発信しています。

▼図解:お金にまつわる5つの力

リベ大には日々たくさんの質問が寄せられますが、中でも多いのが「お金持ちになりたいけど、なれる気がしない」という内容です。

リベ大YouTubeを見ている時はモチベーションが高まるのですが、動画を見終わると「どうせ頑張ったところでお金持ちにはなれないよな…」と現実に引き戻されてしまいます。

結局、お金持ちになれるのは「幸運な一握りの人だけ」で、自分がお金持ちになれるタイミングなんて一生こないのでは…と感じてしまいます。

こんな私でも、本当にお金持ちになれるのでしょうか?

大金持ちになるには、たくさんの努力と幸運が必要で、達成できるのは一握りの人でしょう。

しかし、大金持ちは無理でも「小金持ちになら誰でもなれる」とリベ大は考えています。

もちろん誰でもなれるとは言っても、以下のような人は小金持ちになることはできないでしょう。

- 仕事:頑張らない

- 収入:好き放題に使う

- 投資:全くやらない

- 負債:カーローンや住宅ローンを抱え込む

逆に言えば、正しい考え方・やり方を実践すれば、どんな人もかなり高い確率で小金持ちになれます。

そこで今回は、誰でもなれる小金持ちに関して、以下の3つのことを解説します。

- 大金持ちと小金持ちの違い

- お金持ちになれるかどうかを決める3つの要素

- 大金持ちになる方法と小金持ちになる方法

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:小金持ちは 誰でもなれる

目次

解説動画:【朗報】大金持ちは無理でも「小金持ち」になら誰でもなれる理由

このブログの内容は下記の動画でも解説しています!

大金持ちと小金持ちの違い

まずは、お金持ちの定義を確認しておきましょう。

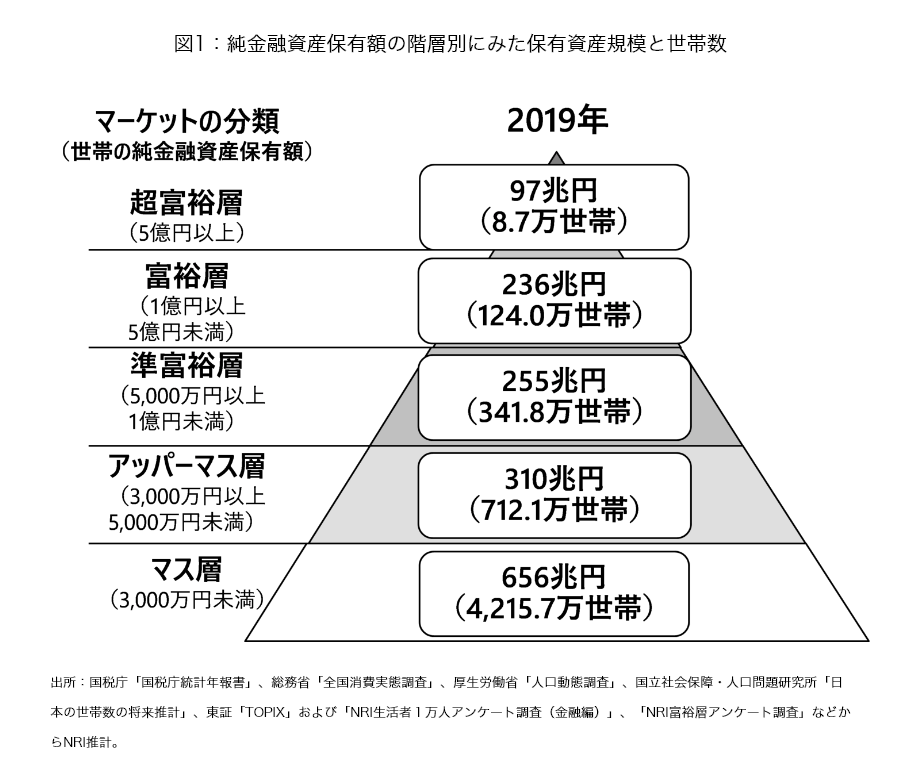

野村総合研究所では、お金持ちの定義を「純金融資産の保有額」によって判定しています。

純金融資産とは、貯金・株式・債券などの資産保有額から、ローンなどの負債を差し引いて計算されます。

- 資産:1,000万円

- 負債:800万円

→ 純金融資産:200万円(1,000万円 − 800万円)

そして、純金融資産の保有額をベースに、お金持ち度を5つのランクに区別しています。

分かりやすく示したのが、リベ大でも何度も紹介している以下のピラミッド図で、レポートの詳細に関しては別の記事でも詳しく解説しました。

大金持ち(超富裕層):5億円〜(全体の0.16%)

お金持ち(富裕層):1億円〜5億円(全体の2.30%)

小金持ち(準富裕層):5,000万円〜1億円(全体の6.33%)

野村総合研究所によると大金持ちは全体の0.16%で、誰でも必ず到達できる再現性のある方法はありません。

もし、「大金持ちになる再現性の高い方法」を謳い文句に、金融商品や情報商材を売っている人がいたら詐欺師だと思った方が良いでしょう。

一方、小金持ちは全体の6.33%の水準です。

日本人の収入水準を考えると、小金持ちは以下の2つを意識すれば誰でも到達することができます。

正しく考える

正しく行動する

多くの人が小金持ちになれない理由は、成功してないからではなく失敗しているからです。

大金持ちになるためのルールが加点方式だとすれば、小金持ちになるためのルールは減点方式と言えるでしょう。

つまり、小金持ちになりたいのであれば、高得点を狙うための大勝負に勝つのではなく、ミスをしないことが重要なのです。

お金持ちになれるかどうかを決める3つの要素

ここからは大金持ちも小金持ち、単純に「お金持ち」と一括りにして話を進めます。

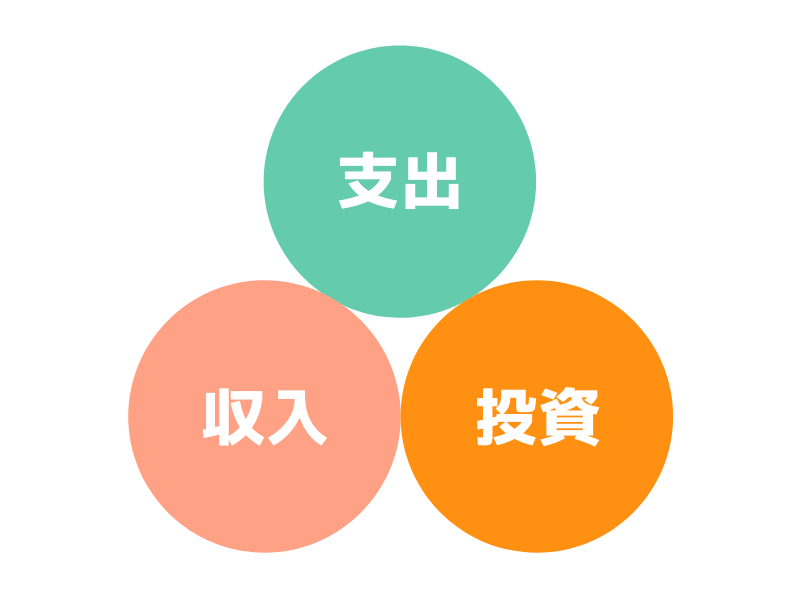

まず、お金持ちになれるかどうかを決める、重要な3つの要因を見ていきましょう。

- ①収入

- ②支出

- ③投資(投資利回り)

- 手取り年収:400万円

- 年間支出額:300万円

- 保有資産利回り:100万円(資産) × 8%(利回り)

- 資産増加額:①400万 - ②300万円 + ③(100万円 × 8%) = 108万円

資産増加額の計算式は非常に重要なので、皆さんもしっかり頭に叩き込んでください。

お金持ちになるために、どれだけ複雑なことをやったとしても、最後は必ずこのシンプルな計算式に落ち着きます。

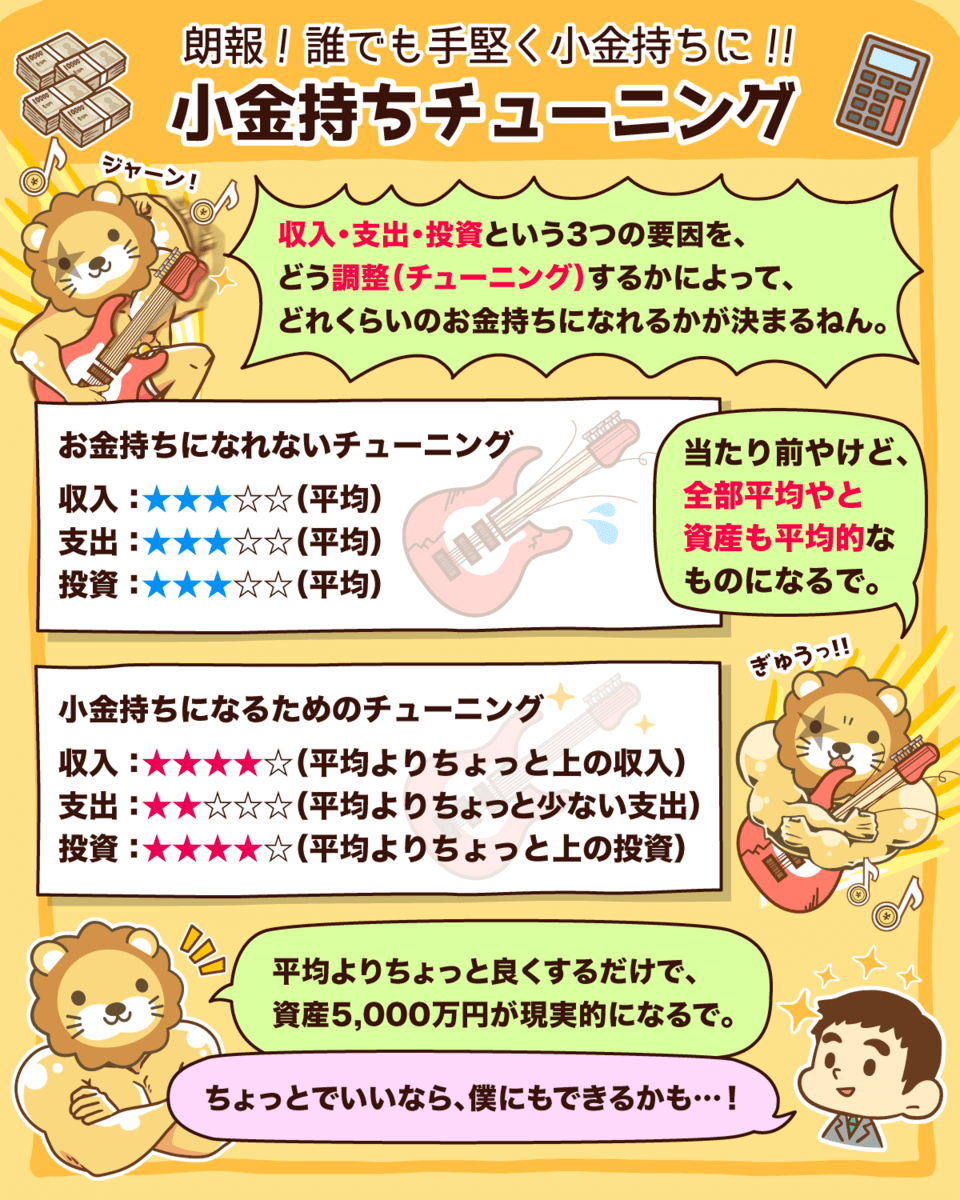

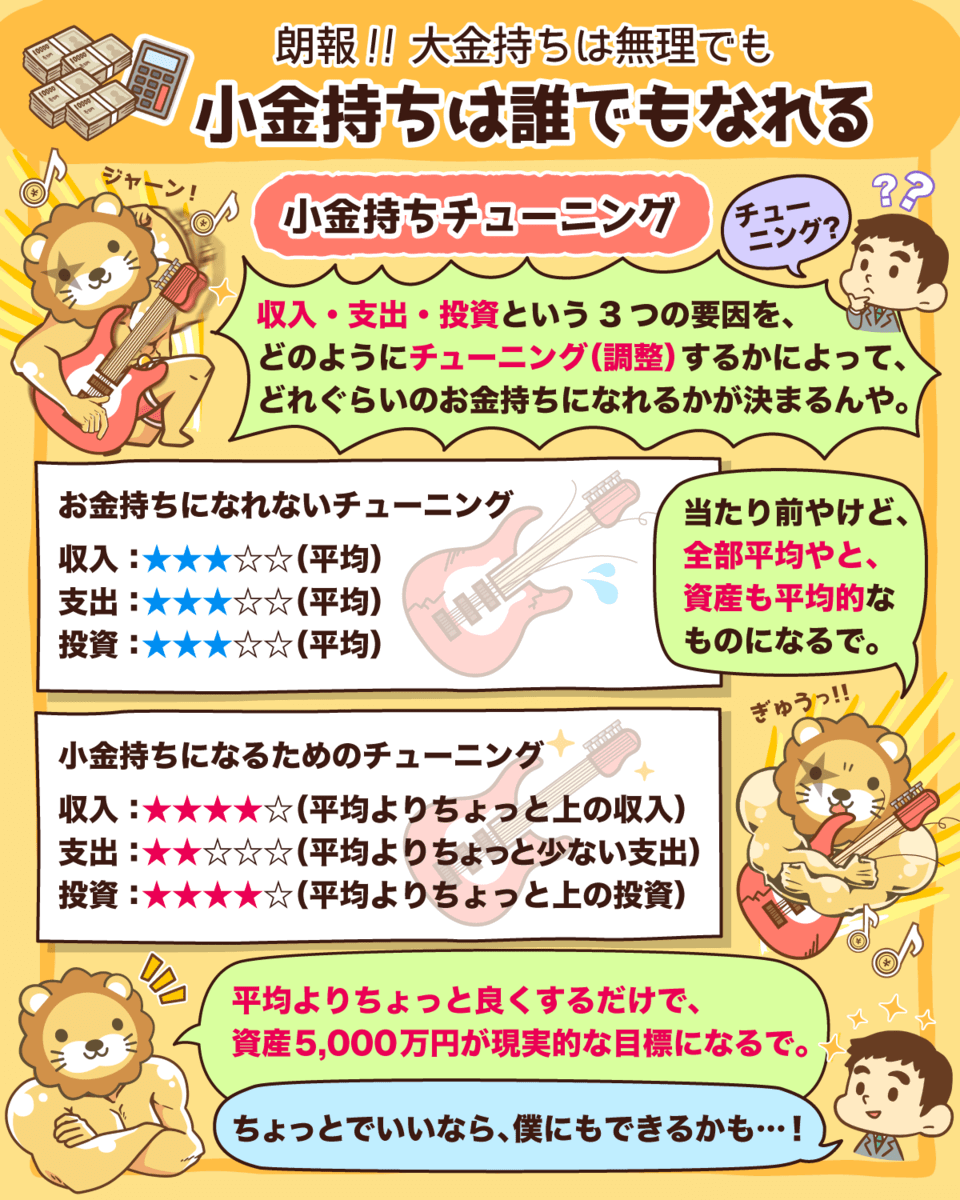

つまり、収入・支出・投資という3つの要因を、どのようにチューニング(調整)するかによって、皆さんがどれぐらいのお金持ちになれるかが決まります。

例えば、大金持ちになるためのチューニングは上位1%未満の要因が必要不可欠です。

- 収入:★★★★★(上位1%未満の高収入)

- 支出:★☆☆☆☆(支出がとにかく低い)

- 投資:★★★★★(上位1%未満の高利回り)

- 収入:★★★☆☆(平均)

- 支出:★★★☆☆(平均)

- 投資:★★★☆☆(平均)

なぜ、3つの要因が平均的ではお金持ちになれないのでしょうか?

その理由については、下記の動画で詳しく解説しているので、参考にしてみてください。

関連動画

→平均的な年収・家計支出でも、平均的な投資でお金持ちになれるのか?

「大金持ちになる方法」と「小金持ちになる方法」

大金持ちになるための方法

大金持ちになるためには、先程の3つの要因(収入・支出・投資)のいずれかを、突出させるしかありません。

つまり、平均的な分布から外れた世界に入る必要があるのです。

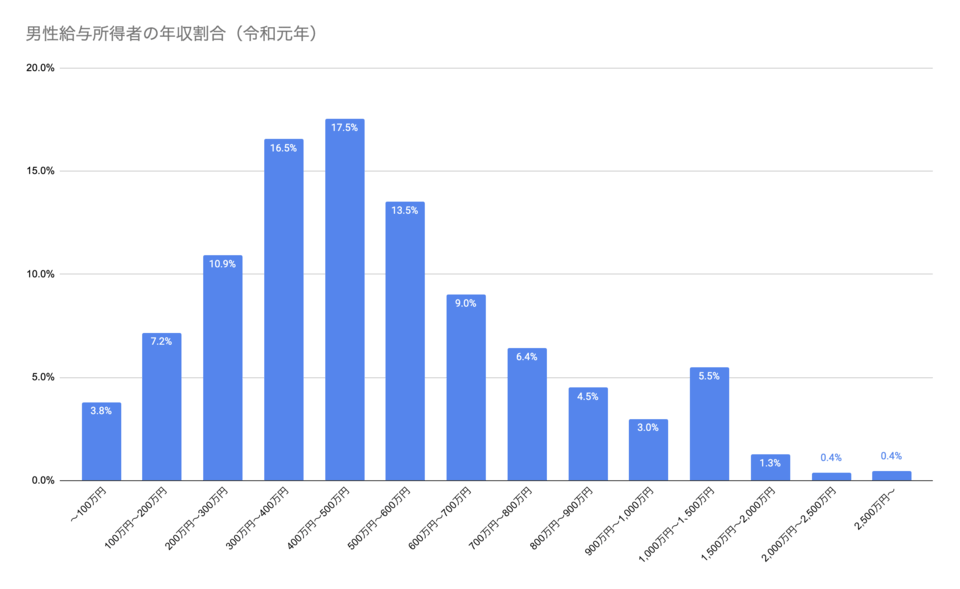

例えば、国税庁の令和元年・民間給与実態統計調査結果によると、日本の男性サラリーマンの収入分布は以下のとおりです。

表の右端を見るとわかりますが、年収2,500万円超の人はたったの0.4%、1,000人のうち4人しかいません。

世の中には、平均的な水準から大きくかけ離れている人が必ず少数いて、これこそ収入が突出しているということです。

ちなみに日本の場合、全体のわずか0.4%しかいない年収2,500万円のほとんどが、60歳以上で大企業に勤めています。

一方で、若くして起業で成功している人達には、収入が突出している人が多いのも事実です。

また、収入以外の2つの要因(支出・投資)を突出させて、お金持ちになった人達もいます。

支出:年収が1,000万円あるにもかかわらず、年間の生活費は100万円台の人 投資利回り:たった1〜2年で、資産を10倍に増やす投資に成功した人

リベ大ではFIREやセミリタイアを達成した人達についても取り上げています。

ぜひ下記の記事も合わせて読んでみると良いでしょう。

関連記事

→ 【新刊紹介】日本版セミリタイアの教科書を解説【米国株で始めるセミリタイア投資術】

→ 【実例紹介】30歳で7,000万円貯めてセミリタイアをする方法【再現性はあるのか?】

→ 【FIRE】若くして引退!自由を手に入れた6人の共通点【退職年齢・資産額も公開】

収入・支出・投資のいずれかで、上位1%未満のレベルになれる人は、資産1億円以上のお金持ちになれる可能性があります。

ただ、それだけ突出できる人はほとんどいないのが現実です。

お金持ちを目指すなら、幸運を掴み取るために、それなりの覚悟や努力をしなければなりません。

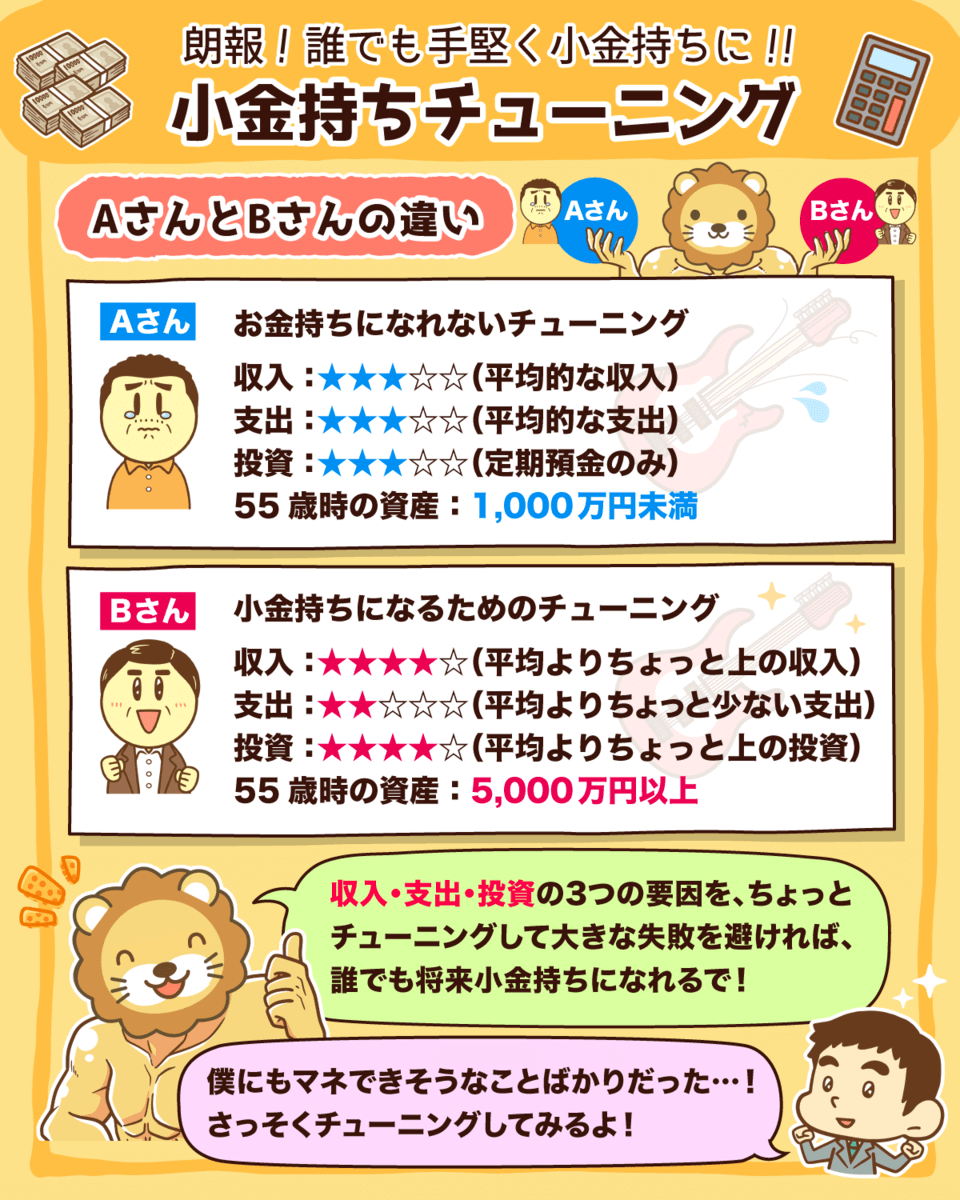

「資産5,000万円以上の小金持ち」なら、誰でもなれる可能性があるんだよ!

小金持ちになるための方法

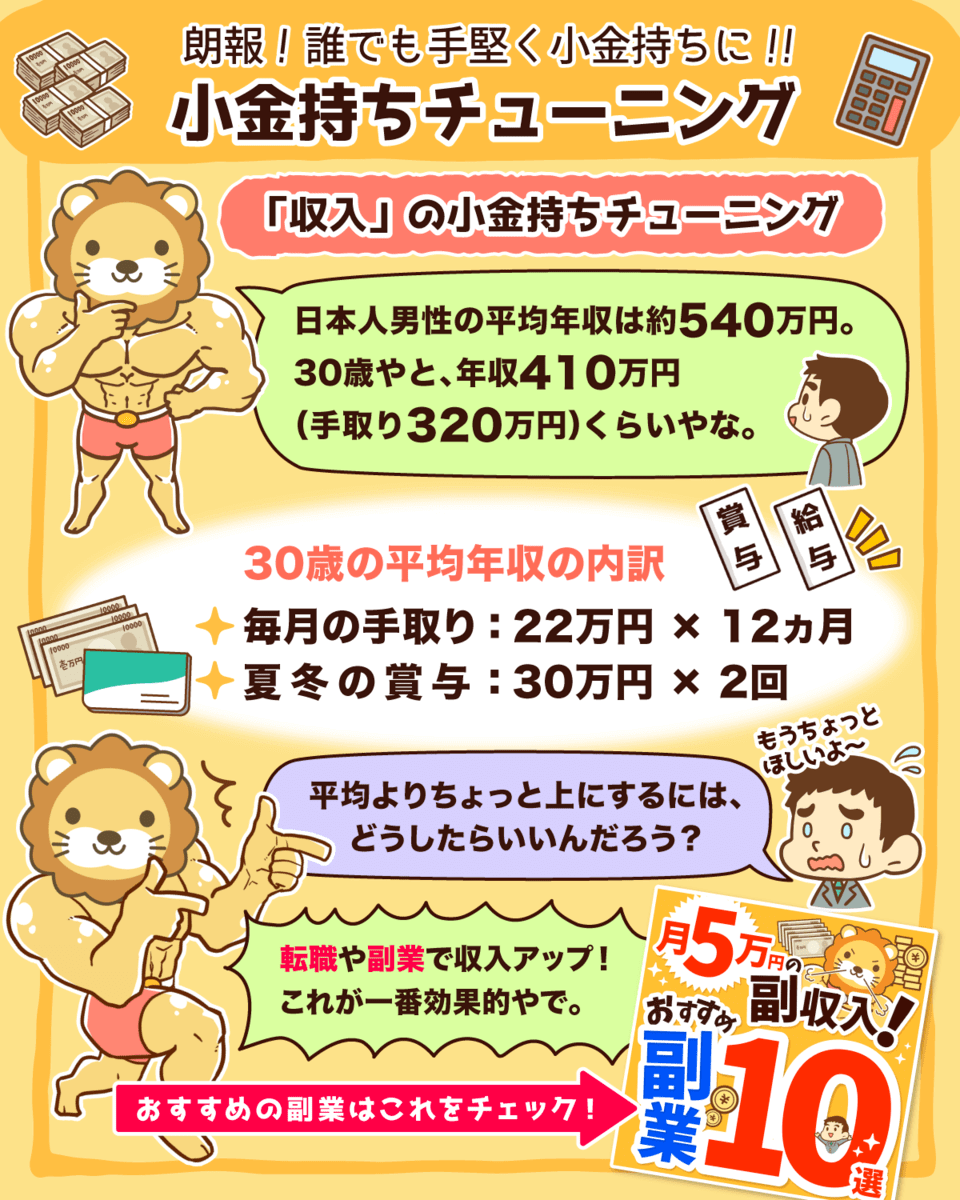

では続いて、小金持ちになるためのチューニングを紹介します。

小金持ちになるためのチューニングは、まさに「ちょっと上を目指す」イメージです。

- 収入:★★★★☆(平均よりちょっと上の収入)

- 支出:★★☆☆☆(平均よりちょっと少ない支出)

- 投資:★★★★☆(平均よりちょっと上の投資)

国税庁の令和元年・民間給与実態統計調査結果によると、日本の男性サラリーマンの平均年収は約540万円です。

30歳の独身男性の場合だと、年収約420万円(手取り約330万円)が平均のイメージでしょう。

- 毎月の手取り:22.5万円 × 12ヵ月

- 夏冬の賞与:30万円 × 2回

上記の平均年収を超える収入を得るために、リベ大は転職、もしくは副業を通じて「稼ぐ力」を伸ばすことをおすすめしています。

「稼ぐ力と言われてもよく分からないよ…」という人は、下記の図解をぜひ参考にしてみてください。

▼図解:稼ぐ力

総務省の2020年・家計調査によると、独身者の生活費は住居費を除くと約15万円です。

独身者の生活支出の内訳を見てみると、以下のようになっています。

- 食費:約4.1万円

- 水道光熱費:約1.0万円

- 交通・通信費:約1.8万円

- 娯楽費:約1.6万円

仮に家賃が6万円~8万円のところに住むと、1カ月の生活費は約21万円~23万円になります。

生活費を上記の平均より、少しだけ抑えることができれば良いのです。

また、金融広報中央委員会「知るぽると」の単身世帯の「家計の金融行動に関する世論調査」(2020年)によると、20代~30代の貯金の中央値は70万円~240万円でした。

ちなみに、上記は金融資産を保有している世帯における中央値のため、かなりリアルな数字と言えるでしょう。

「普段は毎月の収入の範囲内で暮らして、もし賞与が出たら一部を貯金する」という人が多いのも、重要なポイントです。

ココまでの話を踏まえて、小金持ちになるためのチューニングを思い出してください。

- 収入:★★★★☆(平均よりちょっと上の収入)

- 支出:★★☆☆☆(平均よりちょっと少ない支出)

- 投資:★★★★☆(平均よりちょっと上の投資)

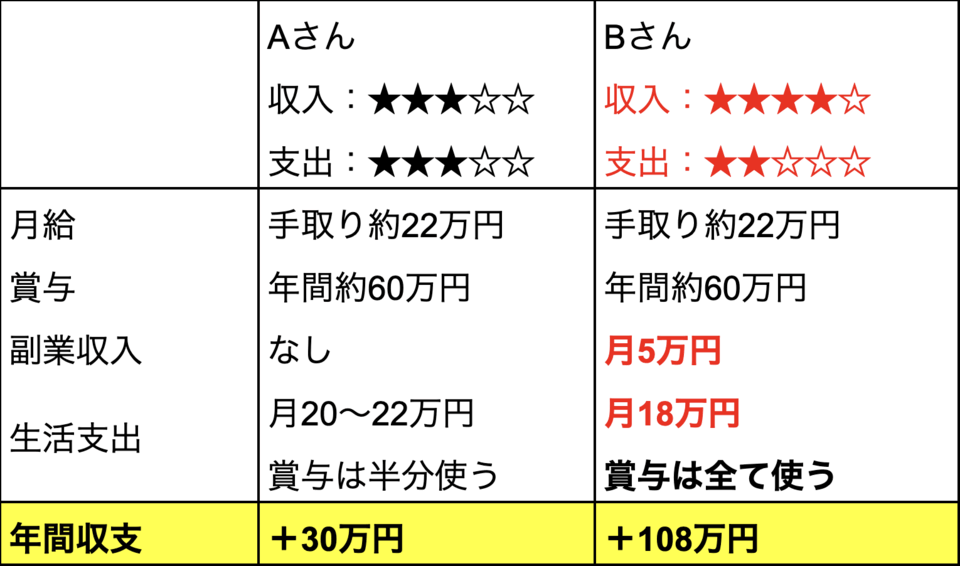

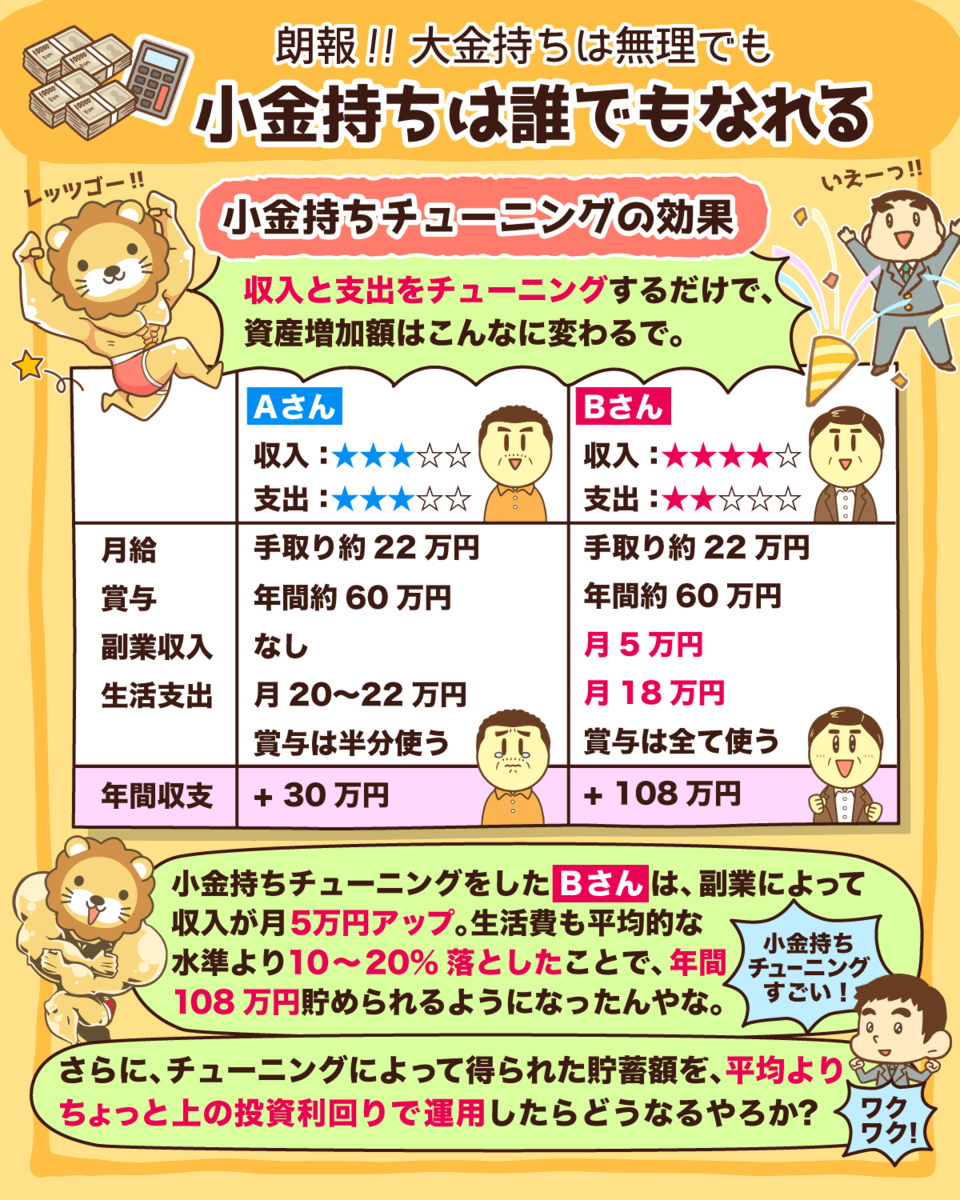

平均的なAさんは、月々の収入が生活支出と同じのため、賞与の半分(30万円)だけが貯蓄にまわせるでしょう。

一方で、小金持ちチューニングをしたBさんは、副業によって収入を月5万円アップさせました。

さらに、生活費を平均的な水準より10%~20%落としたことで、年間108万円貯められるようになりました。

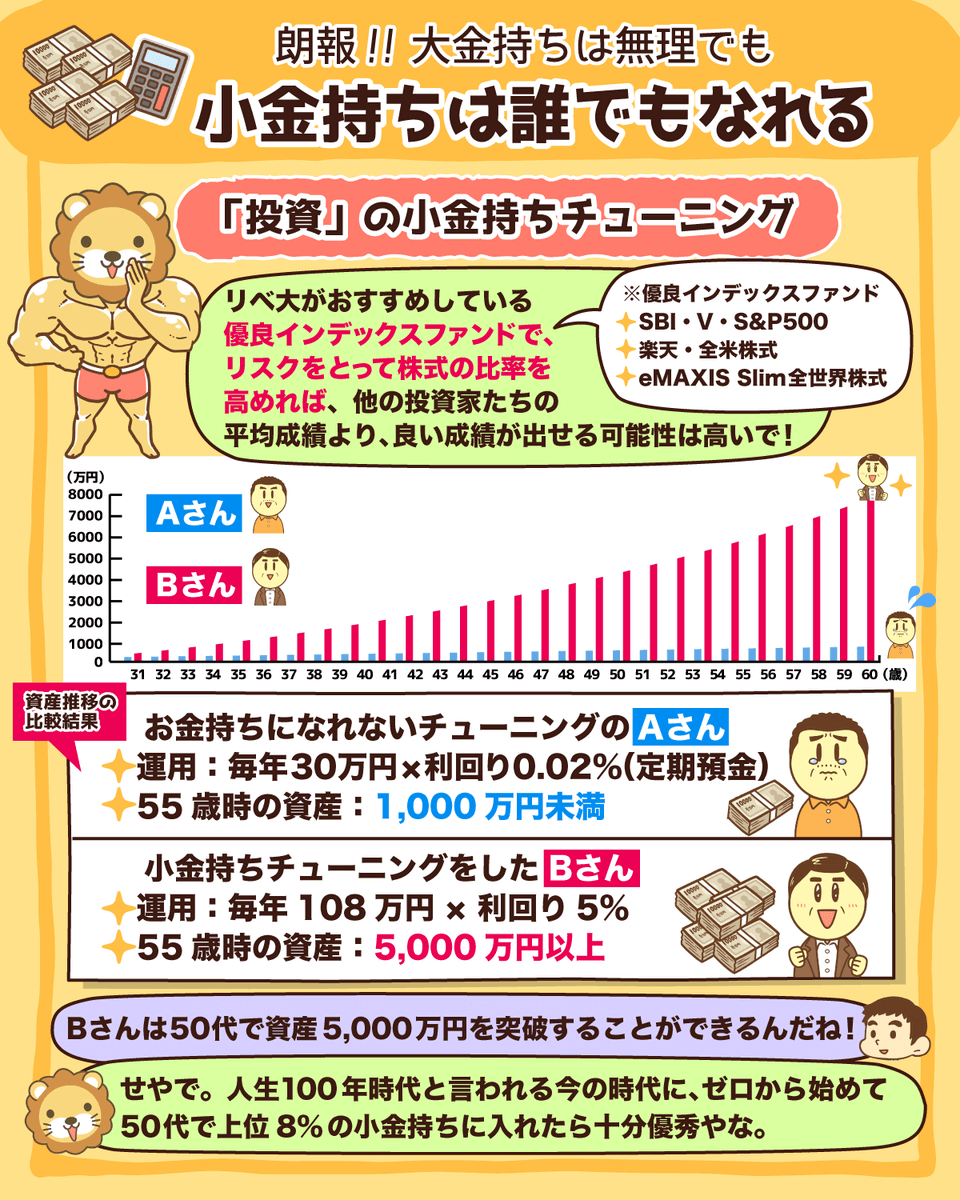

先程のチューニングによって得られた貯蓄を、平均よりちょっと上の投資利回りで、運用したらどうなるか考えてみましょう。

リベ大がおすすめしている優良なインデックスファンドで、リスクをとって株式の比率を高めれば、他の投資家たちの平均成績より、良い成績が出せる可能性は高いです。

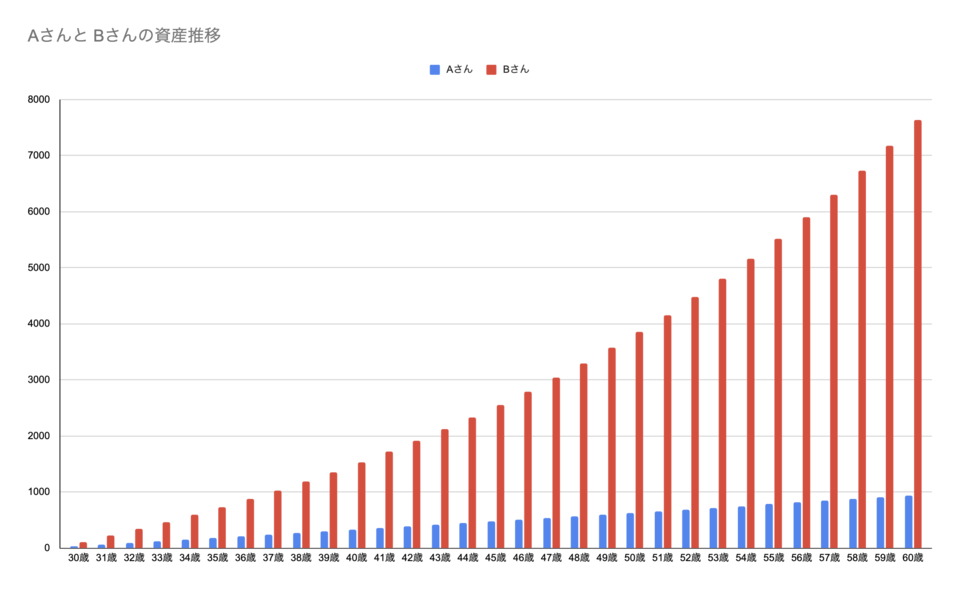

実際にシミュレーションしたものが以下の表になります。

平均的なAさん

- 運用:毎年30万円 × 利回り0.02%(定期預金)

- 55歳時の資産:1,000万円未満

チューニング済みのBさん

- 運用:毎年108万円 × 利回り5%

- 55歳時の資産:5,000万円以上

平均的なAさんと、チューニング済みのBさんの資産推移を見比べれば、最終的な差の広がりは明らかです。

またBさんは、50代で資産5,000万円を突破できる可能性が高いでしょう。

人生100年時代と言われる今の時代に、ゼロから始めて50代で上位8%の小金持ちに入れたら十分優秀と言えます。

改めて、AさんとBさんの違いをまとめると、以下の通りです。

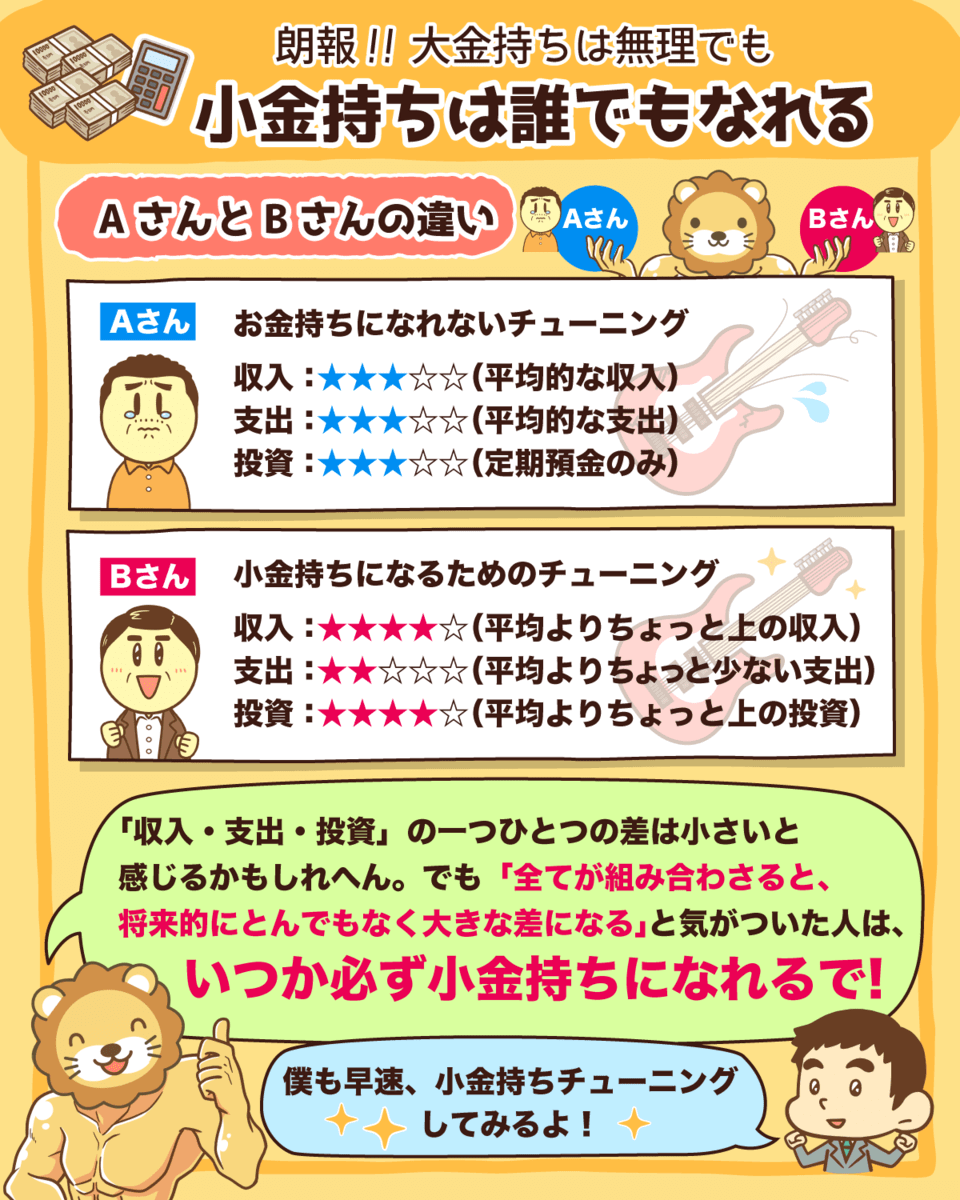

平均的なAさん

- 収入:★★★☆☆(平均的な収入)

- 支出:★★★☆☆(平均的な支出)

- 投資:★★★☆☆(定期預金のみ)

チューニング済みのBさん

- 収入:★★★★☆(平均よりちょっと上の収入)

- 支出:★★☆☆☆(平均よりちょっと少ない支出)

- 投資:★★★★☆(平均よりちょっと上の投資)

収入・支出・投資の一つひとつの差はたいしたことありませんが、全てが組み合わさると、将来的にとんでもなく大きな差になるのです。

このことに気がついた人は、いつか必ず小金持ちになれます。

もしかしたら、「25年も時間がかかるなんて夢がない!」と感じる人もいるかもしれませんが、今回の事例はあくまで一例にすぎません。

副業で10万円〜20万円と稼いだり、支出削減のコツを覚えて支出を大きく減らせる人は、資産増加ペースも上がり、さらに早く小金持ちになれるでしょう。

日本人が高い確率で小金持ちになれる理由

リベ大は、日本人こそ高い確率で小金持ちになれると考えており、その理由は大きく3つあります。

平均以上の収入を稼ぐチャンスが、いくらでもあること。

平均未満の支出でも、満足度の高い暮らしができるインフラが整っていること。

マトモな投資ができる環境が、すでに整っていること。

つまり、日本に生まれただけで、小金持ちを目指せる環境は整っているのです。

小金持ちになれない人は、とにかく「できない・やらない理由」を一生懸命探しているものです。

「平均よりちょっと多く稼ぐのなんて無理!」

「節約なんてみっともないことしたくない!」

「利回り5%で運用し続けるなんて無理!」

「そんな年齢で金持ちになってもしょうがない、今を楽しく生きたい!」

しかし、小金持ちになるためのルールは本当にシンプルです。

リベ大は「どんな人でも大金持ちになれる」とは言いませんが、「どんな人でも小金持ちにはなれる」と考えています。

誰でも今よりそこそこ豊かに暮らせると伝え続けている根拠こそ、今回解説した「小金持ちチューニング」なのです。

平均的な収入より少しでも多く稼げる力があり、基本的なことを押さえて失敗を避け続けるだけで、誰でも小金持ちになれるでしょう。

高額すぎる住宅ローンを組む

不必要な保険に多額の保険料を支払い続ける

車に必要以上のお金をかける

高額な通信費を見直さずに過ごす

ぼったくり投資商品を掴まされる

投資詐欺や高額な情報商材などでお金を失う

リベ大では「支出をコントロールする貯める力」や「貯めた資産を減らさない守る力」を伸ばすことによって、上記のような失敗は避けられると考えています。

▼図解:貯める力と守る力

全ての人がお金持ちを目指す必要はないでしょう。

しかし、お金が自由の土台であることに間違いはありません。

なぜなら、ある程度の資産があることで、自由な人生を過ごせるからです。

好きなものが食べられる

好きなところに行ける

イヤな仕事を押し付けられたら会社を辞めても良い

死ぬまで働き続ける必要はない

まとめ:失敗を避けて行動するだけで誰でも小金持ちになれる!

▼図解で分かる「小金持ちは誰でもなれる」

今回は資産1億円以上のお金持ちと、資産5,000万円以上の小金持ちの違いについて解説してきました。

その上で、お金持ちになるためには、以下3つの要因のいずれか、もしくは全てを突出させる必要があります。

- 収入

- 支出

- 投資(投資利回り)

理論的・確率的にも、誰もが必ず大金持ちになれる方法は存在しないと思った方が良いでしょう。

その一方で、日本という国に生まれた幸運を活かせば、小金持ちチューニングをすることで、誰でも小金持ちにはなれます。

- 収入:★★★★☆(平均よりちょっと上の収入)

- 支出:★★☆☆☆(平均よりちょっと少ない支出)

- 投資:★★★★☆(平均よりちょっと上の投資)

稼ぐ力:転職や副業で収入をアップさせる

貯める力:生活の満足度を下げずに支出を減らす

増やす力:適切なリスクを取って資産運用する

平均以上の収入を手に入れるためには、転職・副業を活用していきましょう。

自分のスキルと考える力で、どんな時代・状況でも十分な収入を得る「稼ぐ力」を伸ばすのです。

「転職活動とかしたことが無いんだけど…。」

「副業が会社にバレるのが心配で…。」

「副業って何から始めたら良いの…?」

上記のように感じているなら、ぜひ下記の記事を参考に転職・副業の基本を学んでください。

副業をスグにでも始めたいという人なら、リベ大おすすめの副業15選+αから挑戦するのも良いでしょう。

支出を減らす時は、がむしゃらに節約するのではなく、生活の満足度を下げずに正しく倹約してください。

そのためにも、正しい節約と節税で、支出のバランスをコントロールする「貯める力」を伸ばしましょう。

特に「人生の6大固定費の見直し」が終わっていない人はいませんか?

通信費:格安SIMへの変更や固定回線を見直す。 光熱費:電力・ガス会社の乗り換える。

保険:契約している保険を見直す。

住宅:マイホームや賃貸にかかる費用を見直す。

車:必要性の検討とリセールバリューを意識した購入。

税金:税金と社会保険の仕組みを知る。

投資について正しく学び、実践することで、資産も時間も増やすことができます。

お金のなる木を育てて、資産と自由な時間を増やしていく「増やす力」を伸ばしていきましょう。

▼図解:増やす力

投資は危ない、ギャンブルと思い込んでいる人も多いですが、それは学校や社会を通じて正しい知識を学んでこなかったことが大きな原因です。

そのためリベ大も「何も理解しなくていいから投資を始めよう」というつもりはありません。

これまで投資をしたことがないという初心者の人は、しっかりと「増やす力」を伸ばすためにも下記の記事を参考に基礎知識を学びましょう。

皆さんの中には、基礎は十分身につけているから、今回のシミュレーションで登場した優良インデックスファンドの具体例を知りたい人もいるかもしれません。

その場合は、下記の記事で具体的なファンドを紹介しているので参考にしてください。

もし、行動していく中で分からなかったり、悩んだりすることがあれば、リベ大のオンラインコミュニティ「リベシティ」も活用してください。

「家計見直しチャット」や「株式・債券投資チャット」など、テーマに合った専用チャットで相談することが可能です。

さらに、各分野において経験豊富な講師陣も皆さんをサポートしてくれます。

資産1億円以上のお金持ちを目指さなくても、失敗を避けることで誰でも小金持ちになれます。

もう既に失敗してしまっているという人も、気づいた今から行動を変えていけば確実に今よりも一歩豊かになれるでしょう。

「今からどう行動するか?」は皆さん次第で、今からの行動によって、どんな状態からでも自由に近づけます。

そして何より、今の時代に日本という国に生まれたという幸運を、皆さんが持ち合わせていることも忘れてはいけません。

「リスクをとって大金持ちを目指すか?堅実に小金持ちを目指すか?」どんな選択をするかは皆さん次第です。

以上、こぱんでした!

▼「FIRE(経済的自由&早期リタイア)についてもっと知りたい!」という人に読んで欲しい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!