リベ大両学長は、日々のYouTubeライブやリベシティの中で「お金のノウハウ」を発信しています。

その中から今回の「お金の講義」では、時事ネタ、トレンド感はないものの、普遍的にずっと使えるお金の知識をお伝えします。

1テーマずつ簡潔に学べるようになっているため、日々の学長の発信を追う時間がない人にもピッタリです。

なお、トレンド性のあるものは、毎月の「お金のニュース」でお伝えしています。

関連記事

目次

解説動画:【知ると差がつく】学長がお届け!「お金の講義」2025年1月総集編

このブログの内容は、以下の動画でも解説しています!

【2025年 ①】お金の講義

講義1:支出管理表とライフプランシートの活かし方

今回のテーマは、「支出管理表+ライフプランシート」の活かし方です。

「支出管理表+ライフプランシート」の使い方については、以下の動画で詳しく解説しています。

関連動画

→ 【貯める力強化】家計管理の決定版!「支出管理+ライフプランシート」配布&徹底解説!

またリベシティでは、宿題リストの「支出管理表とライフプランシートを作成しよう」という項目を必修として設定しています。

「宿題リスト」は、進めるだけで収入と資産が増えていく魔法のリストです。

気になる人は、ぜひ一度リベシティを覗きに来てください。

今回は、これらの疑問にお答えします。

答え合わせは数カ月後

そもそも「合っている」とはどういうことでしょうか?

- 細かく分類して詳細な支出管理表を作成すること?(例えば、「食費」を「米代」「パン代」に分けるなど)

- 1円単位で正確に支出を記録すること?

このように考える人もいるでしょうが、これらが重要なのではありません。

支出管理表を作成する目的はただ1つ、「毎月の貯金額を増やすこと」です。

つまり、

- 毎月の貯金額が増加傾向にある

→ 作り方・使い方が合っている - 毎月の貯金額が変わらない

→ 作り方・使い方が間違っている

というワケです。

現時点では、リベシティ公式の利用ガイドに従って、自分なりに作成できていればOKです!

これで問題ありません。

支出管理表を作成するだけで、すでに他の多くの人より一歩リードしています。

それでは、続いての質問に対する回答です。

初心者向けのアクションを5つ試してみよう!

- 月に1回、支出額を記録する

- 月に1回、固定費の金額を確認する

- 月に1回、変動費のトータル額が予算内か確認する

- 不定期支出が発生した時のみ、支出管理表を更新する

- ライフプランシートの貯金累計額の推移を眺める

それでは順番に解説します。

月に1回支出額を記録しましょう。

例えば1月分を記録する場合は、翌月の2月7日前後を目安に行ってください。

2月1日にしない理由は、家計簿アプリを使う場合、支出データの取り込みに1週間程度かかることがあるためです。

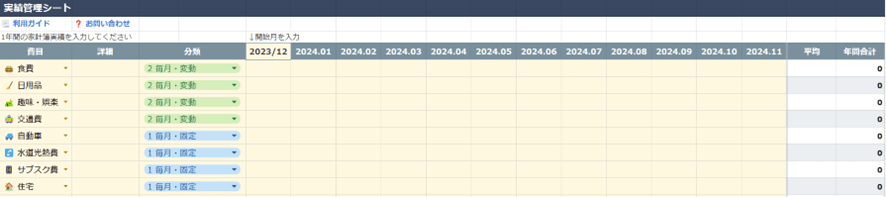

すでに一通りシートに入力が終わってる人は、12カ月分のデータが入ってるはずです。

最近家計管理を始めて、まだ1カ月分のデータしか入っていないという人は、過去11カ月もその支出額と同じだったとみなして、コピぺして作成してみてください。

例えば以下のように、「2023年12月~2024年11月」の1年分の支出データを入力済みの場合、

2024年12月のデータが揃った段階で、1カ月データをズラしていきます。

このようにすることで、最新の「直近1年」の支出データが見えるようになります。

記録することで、1カ月分では気づかなかった支出の傾向や、12カ月分並べると見えてくる無駄な支出を発見できます。

例えば、

- 日用品費が他の月と比べて高い。何を買っているのか?

- 趣味・娯楽費が特定の月だけ大きく増えている。使いすぎていないか?

などの気づきが得られ、生活の満足度を下げずに支出を減らせる可能性があります。

支出額を減らしても、生活の満足度が大きく下がらない項目に目をつけて、支出を減らすように意識して暮らしてみましょう。

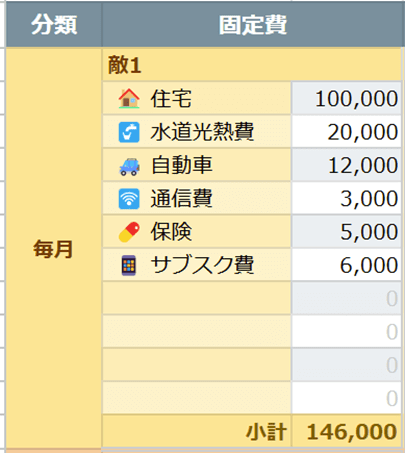

「毎月記録するのが難しい」という人は、まずは固定費の確認から始めましょう。

支出管理表を作成した人は、以下のように、「固定費の予算」を見れるようになっています。

- 固定費は最初に見直して最適化する

- その後は、固定費を無視して変動費に集中する

これが効率的な家計管理の方法です。

このような感覚になればバッチリです。

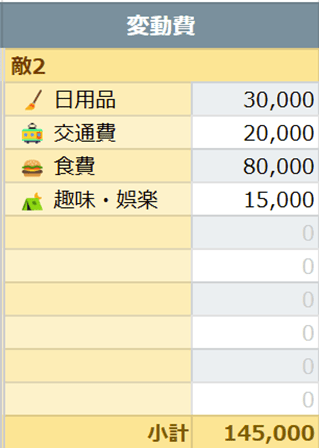

支出管理表を作成した人は、以下のように「変動費の予算」も見れるようになっています。

ポイントは、各項目が予算内であることを見るのではなく、“トータル”で予算内かどうかを見ることです。

変動費は毎月異なるため、各項目ごとの管理は大変です。

そのため、各項目の細かい数字よりも、全体の合計が予算内に収まっているかを確認することが重要になります。

予算オーバーの場合は、どの項目が原因なのかを分析し、翌月以降の支出を調整しましょう。

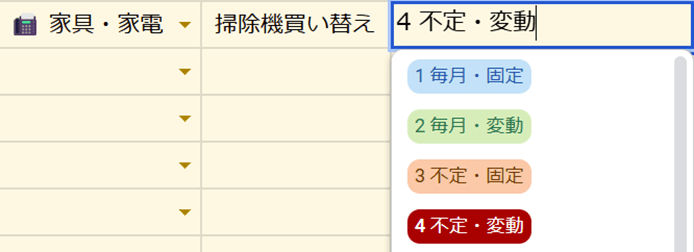

「毎月のチェックは難しい」という人は、不定期支出を徹底的に管理しましょう。

貯金計画を台無しにするのは、だいたい【敵3】【敵4】です。(下図参照)

- 自動引き落とし等がされて、マネフォ等に記録されたタイミング

- クレカ、銀行振込、現金で、支払ったタイミング

このような時に、支出管理表に記録しましょう。

このようにして、「貯金計画を台無しにする犯人」を見える化していくワケです。

- 毎月の固定費・変動費をもう少し減らさないといけないな〜

- その場のノリで、無計画にお金使っちゃいけないな〜

このような意識ができるようになれば、お金が貯まる家計になっていきます。

最後は、このような人向けに紹介する方法です。

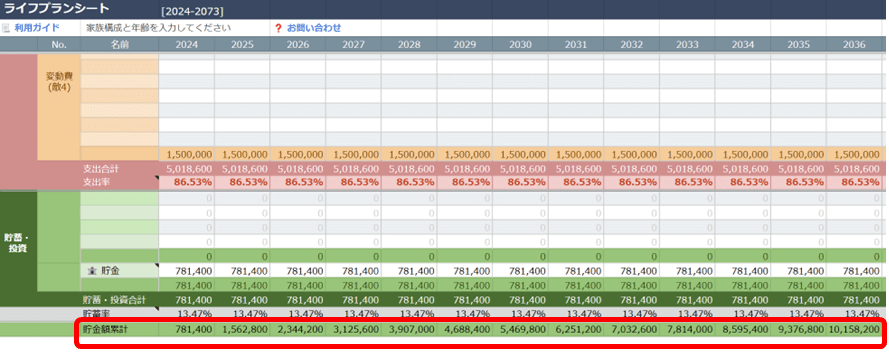

それが、ライフプランシートの、貯金額の将来予測を見るというものです。

支出管理表には、ライフプランシートも付属しており、リベシティの公式ガイドの通りに入力を進めると、将来の貯金額の推移が見えるようになります。(下図参照)

ライフプランシートを眺めて、

のような意識が生まれ、家計管理のモチベーションが上がります。

今回紹介したアクションを取り入れることで、少しずつ「貯金できる額」が増え、10年後20年後の未来が変わっていくはずです。

講義2:お金の言葉を学ぼう

次の「お金に関する言葉」のうち、しっかり説明できるものはいくつありますか?

- 金融緩和

- 長期金利

- 貸借対照表

- 上場投資信託

- 信託報酬

全てパーフェクトに説明できる人は、なかなか少ないのではないでしょうか。

日本の識字率はほぼ100%と言われています。

しかし「お金に関する言葉」に限ると、識字率100%とは決して言えません。

世界を見渡すと、15歳~24歳の若者の識字率(世界平均)は次のようになっています。

- 男性:93%

- 女性:91%

※出典:世界子供白書2023

つまり、1割弱の人は「読み書きができない」ということです。

読み書きができないと、日常生活で大きな不便が生じることは容易に想像できます。

そして今、日本では“お金”に関して同じことが起きています。

多くの人は、お金に関する言葉を知らず、「読み書きができない」状態にあるワケです。

このような差が、お金に関する判断の正確さに大きく影響を与えています。

基本的な言葉を知らなければ、状況を正しく理解し、適切な判断をすることはできません。

アメリカの経済学者で、FRB(日本でいう日銀)の議長を務めたこともあるアラン・グリーンスパン氏は、次のような言葉を残しています。

「文字を知らないと生活に支障をきたすが、金融についての無知は生存を危うくするから、より恐ろしい」

- 文字を知らなければ、生活に支障が出るレベルで済む

- しかし、金融を知らなければ、生存すら危うくなる

資本主義全盛の現代において、これは重要な指摘です。

ところが、その肝心な「お金の言葉」を学ぶ機会がほとんどないのが現状というワケです。

日本では、2022年にようやく高校で「金融教育」が必修化されましたが、少し遅すぎると感じる人も多いでしょう。

おすすめの方法は、以下の資格を取得することです。

FP3級

簿記3級

子どもの頃、漢検3級や英検3級を取った人も多いでしょう。

FP3級や簿記3級もそれと同じような感覚で、お金の言葉を体系的に学ぶことができます。

お金の言葉を知ることは、小金持ちになるために必要な基礎体力とも言えます。

クレジットカードや銀行口座の整理が終わり、次のステップに進みたい人は、ぜひ積極的にチャレンジしてみてください。

2025年中に、知っている「お金の言葉」を100個増やしましょう。

英語が分からないと、アメリカに行っても雰囲気でしか状況を掴めません。

同じように、お金の言葉が分からなければ、お金の世界では雰囲気でしか状況を掴めないワケです。

お金の世界をクリアにするためには、「お金の言葉」を学ぶことが重要です。

- リベ大YouTubeで、学長のライブ配信を聞く

- リベシティの学長マガジンを読む

これだけでも、「お金の言葉を100個覚える」目標はクリアできます。

何をして良いか分からない人は、まずはこのアクションから始めてみてください。

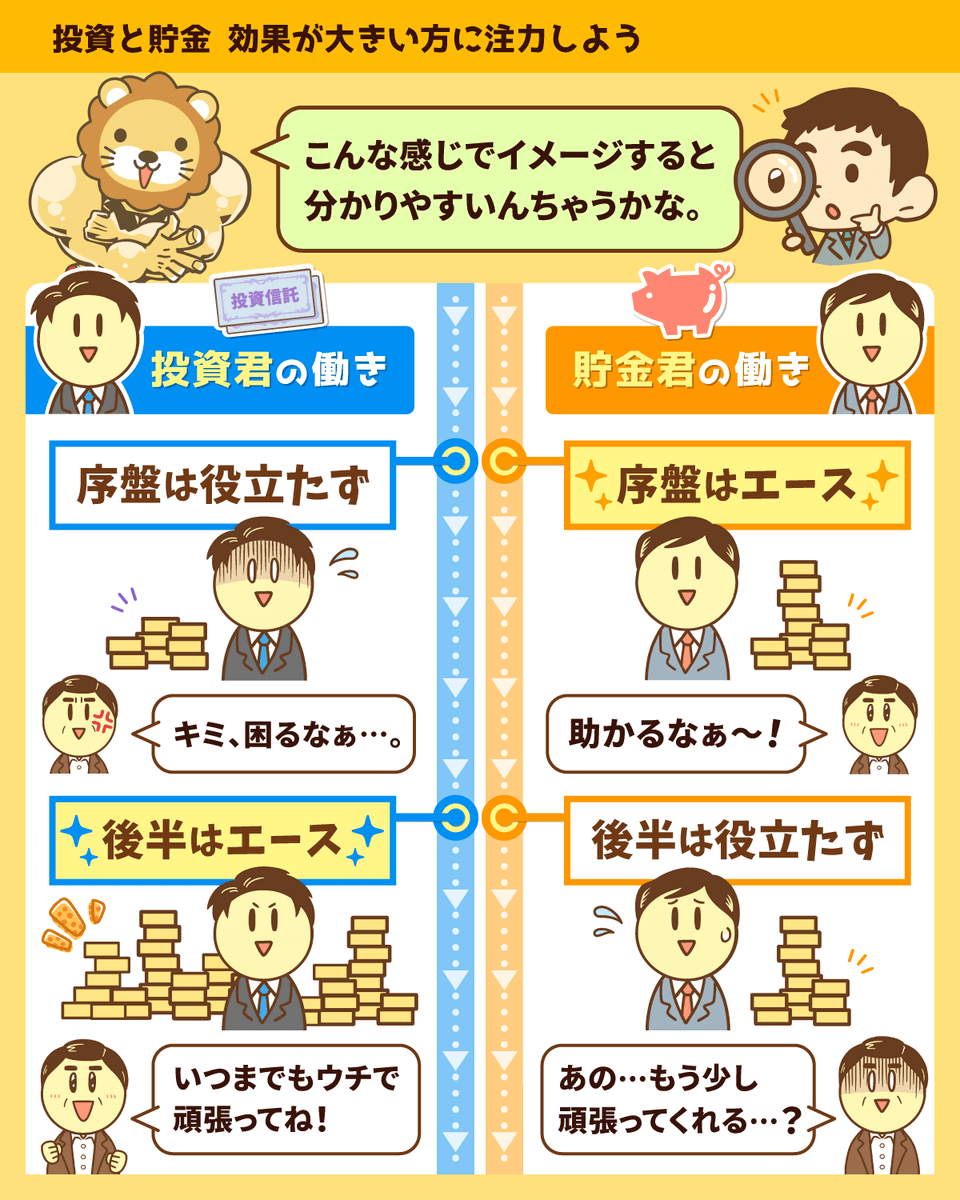

講義3:投資と貯蓄、どちらを優先するか間違えるな

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:投資・貯金 どっちを優先?

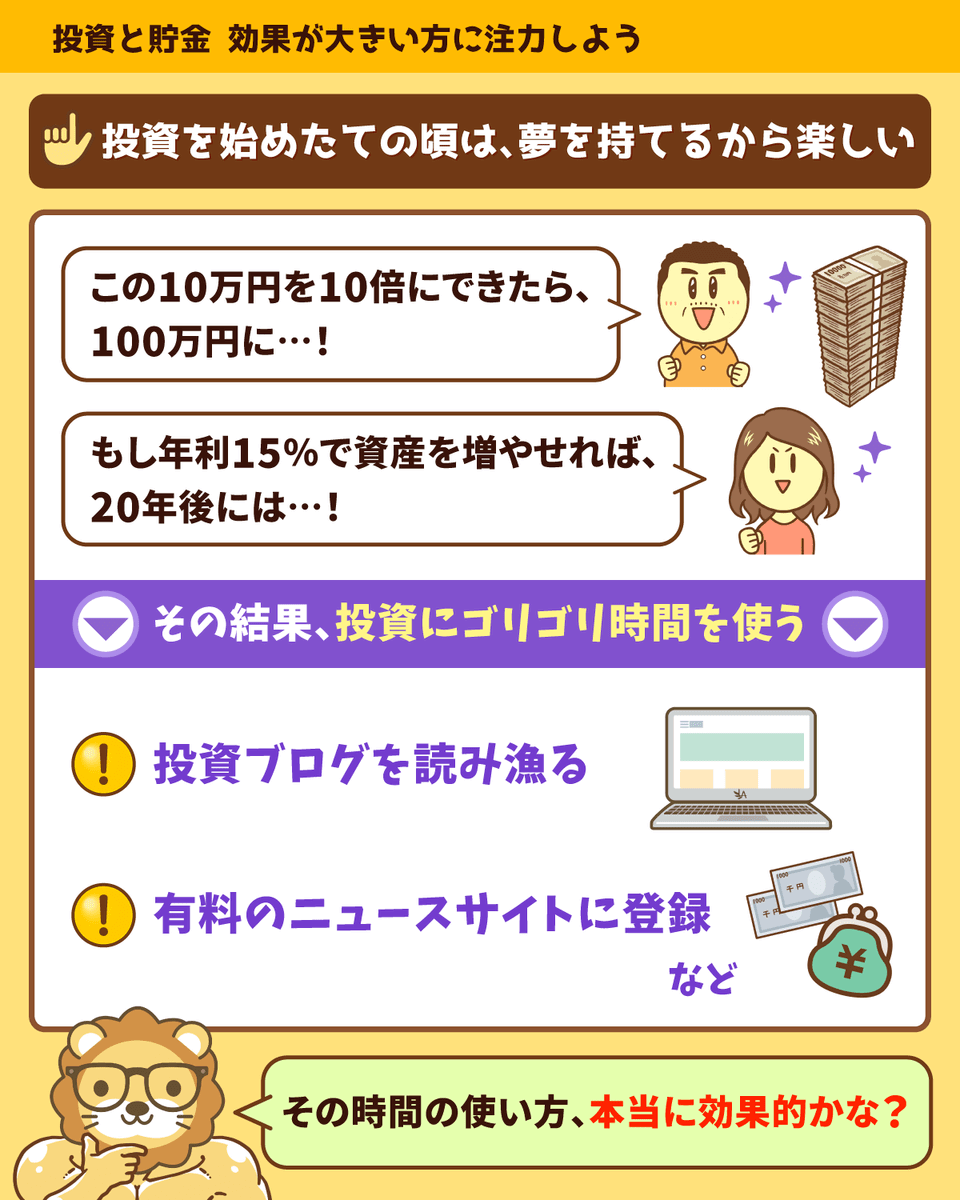

投資初心者が陥りがちな罠の一つに、

- 投資のことを考えすぎる

- 投資に時間を使いすぎる

というものがあります。

そこで今回は、「投資と貯蓄、どちらを優先するべきか」について解説します。

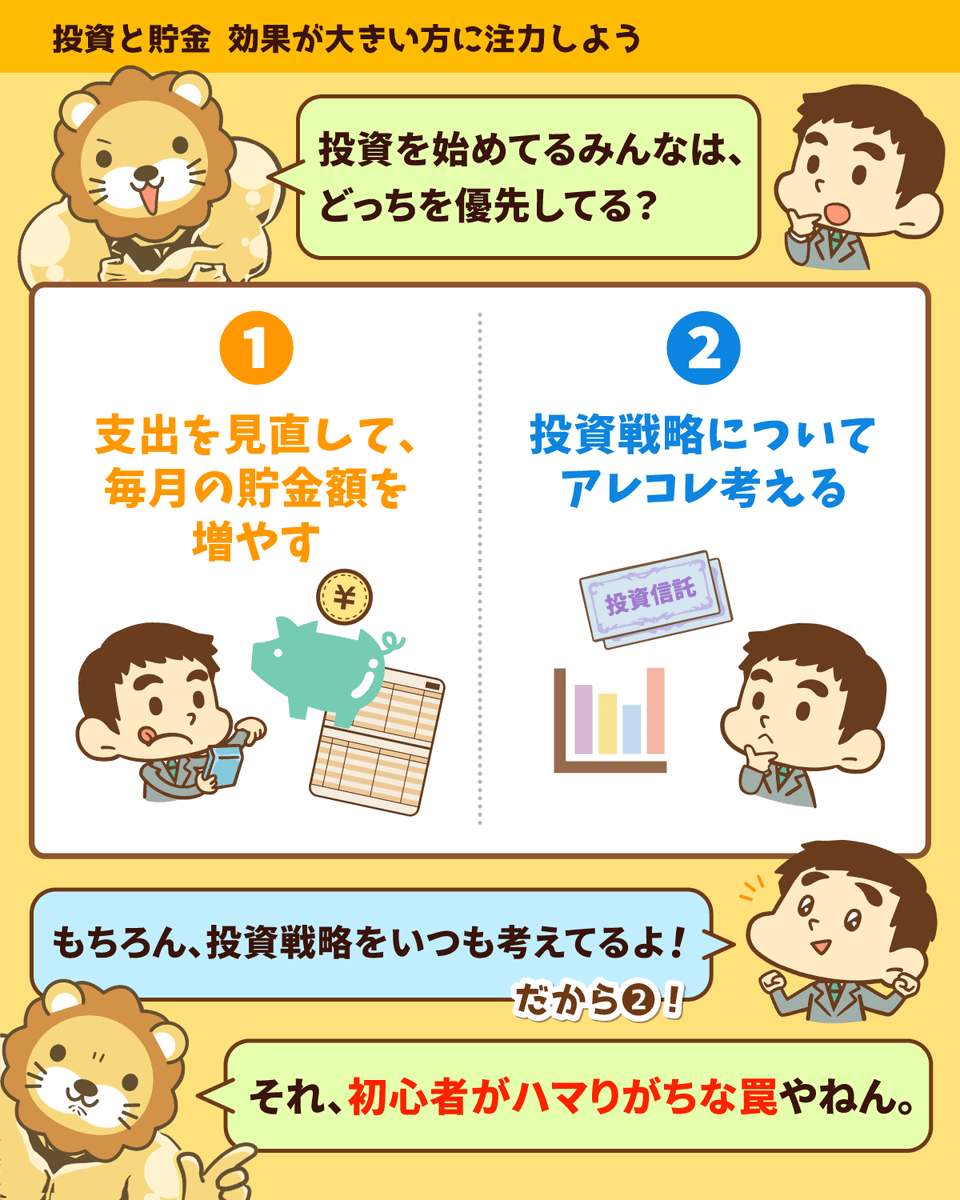

皆さんは次の2つのうち、どちらを優先しているでしょうか?

- 支出をしっかり見直し、毎月の貯金額を増やす

- 投資戦略について深く考える

投資を始めたばかりの頃は、「この10万円を10倍にできたら100万円になるぞ…!」「この投資法がうまくいけば、年利15%で資産を増やせるかも!」のように夢を膨らませがちです。

そして投資に関する情報収集に没頭してしまうことがあります。

インフルエンサーや有料のニュースサイトの情報を追いかけることに、時間をたくさん使う人も多いでしょう。

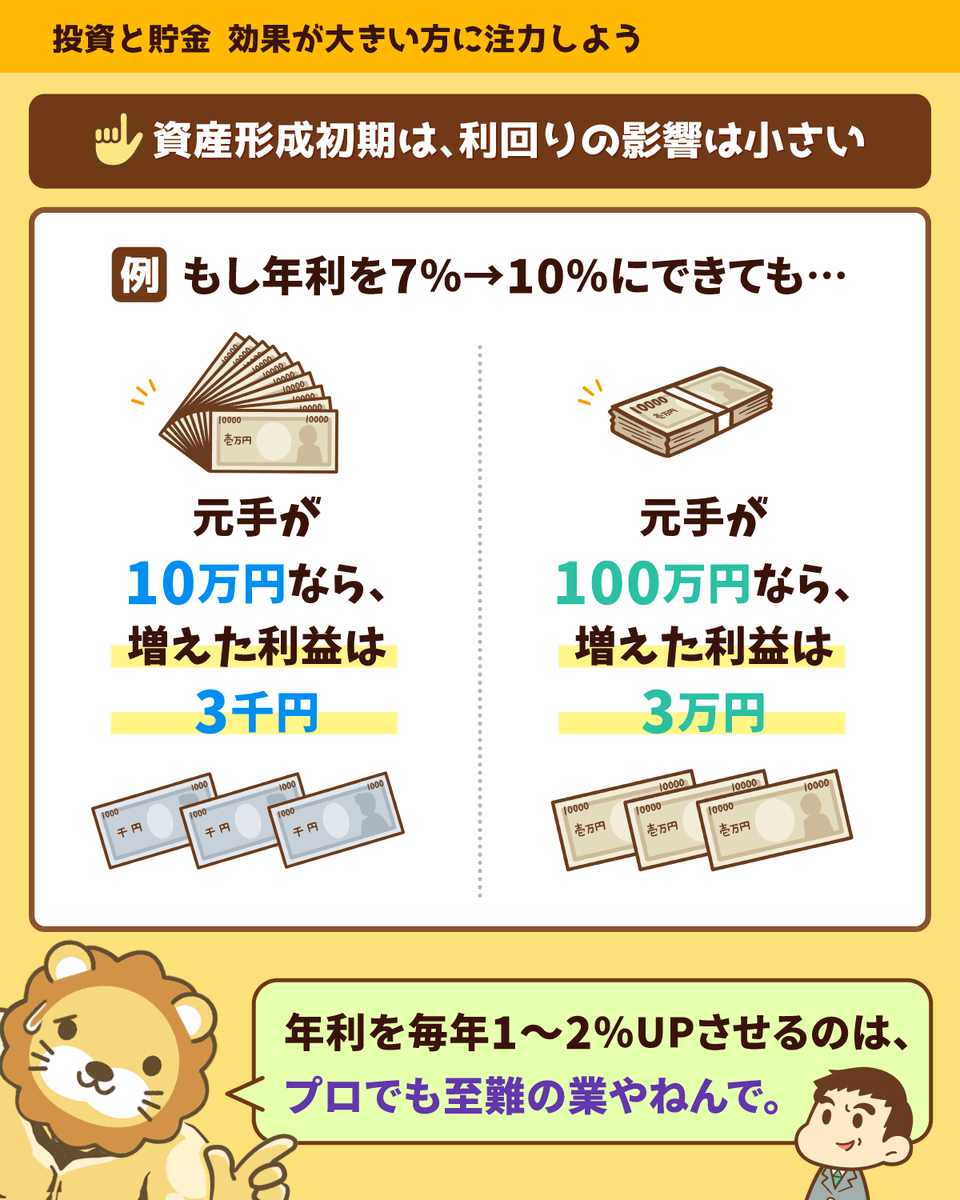

資産形成初期は、利回りの影響が小さいです。

例えば、100万円を年利7%で運用すると、1年間の利益は7万円です。

仮に利回りを10%に上げられた(年間利益10万円)としても、増える利益は3万円しかありません。

これが仮に運用額が500万円になった場合、

- 年利7% → 利益は35万円

- 年利10% → 利益は50万円

と、差額は15万円になります。

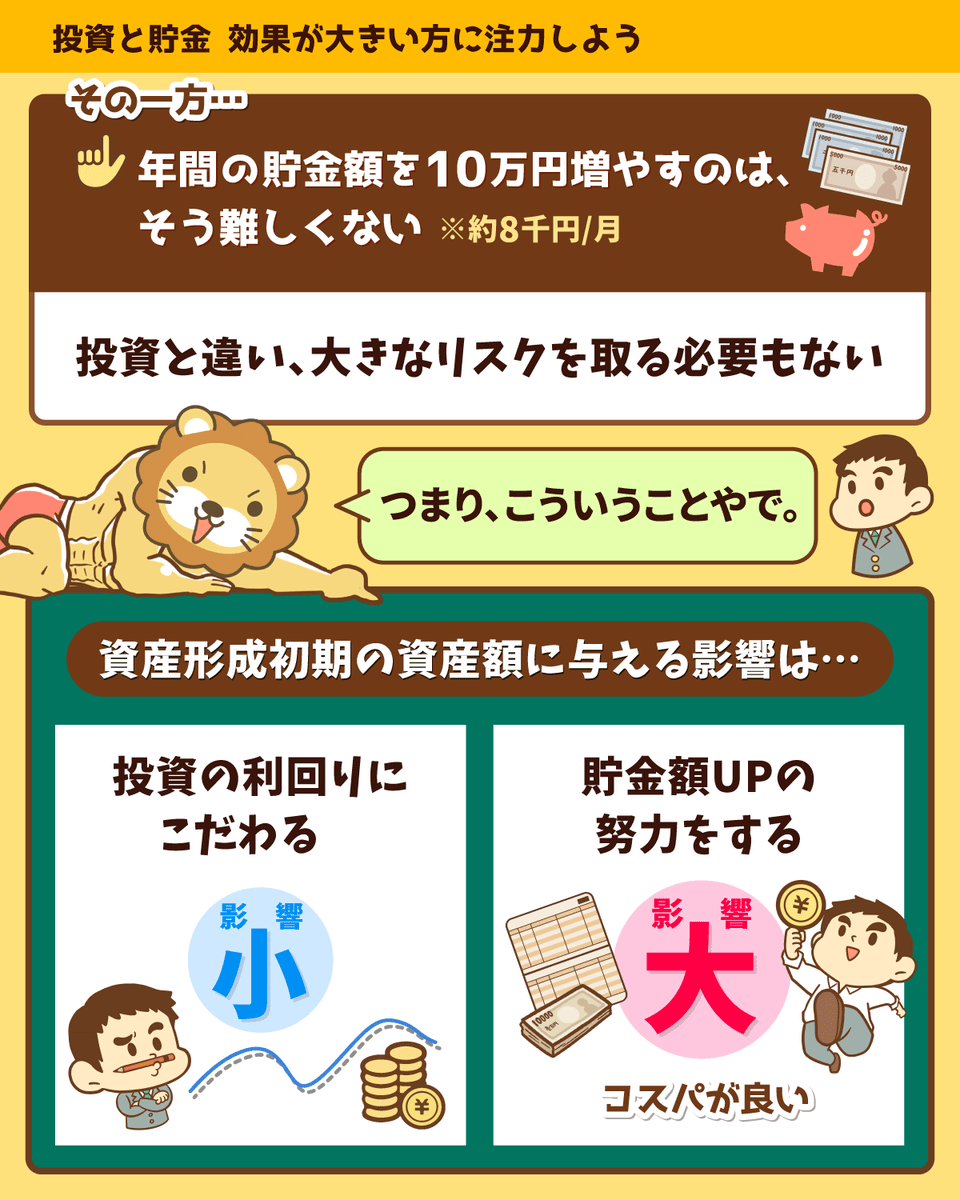

一方で、年間の貯金額を10万円・20万円増やすことは、投資で高い利回りを目指すよりも簡単です。

そして投資とは異なり、大きなリスクを取る必要もありません。

今回お伝えしたいポイントは、以下の通りです。

資産形成初期は、投資の利回りにこだわっても、資産額に与える影響は小さい

貯金額を増やすことの方が、資産額に与える影響が大きい(コスパが良い)

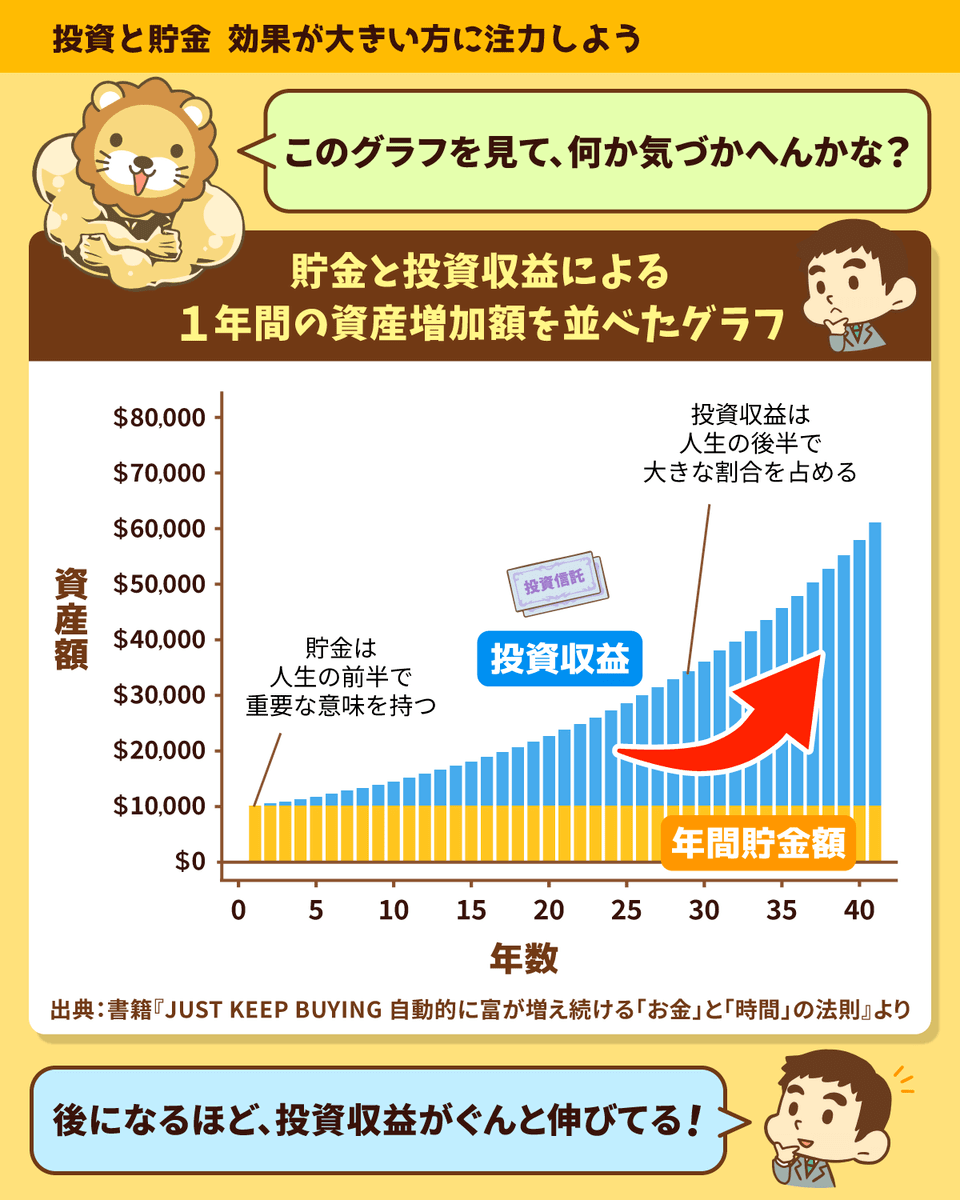

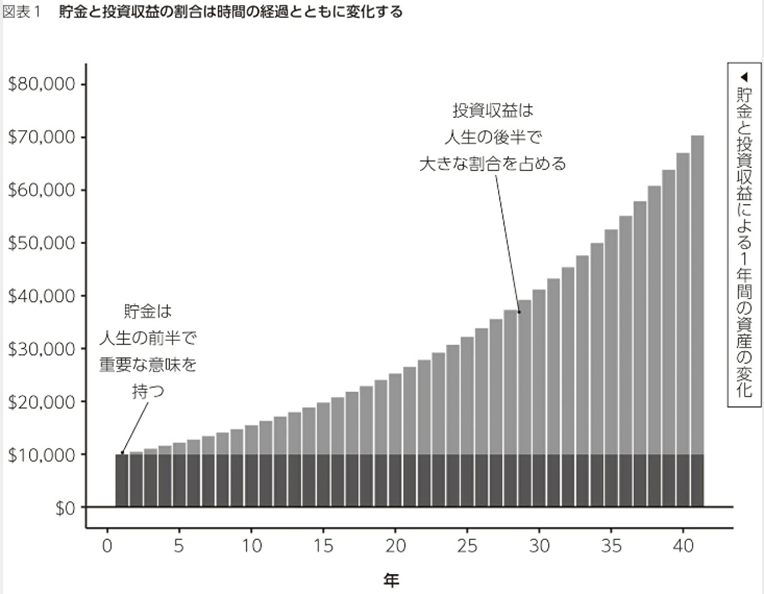

リベ大でもおすすめしている書籍、「JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則」に、以下のグラフが出てきます。

これは、「貯金と投資収益による、1年間の資産増加額」を並べたグラフです。

- 縦軸:資産額

- 横軸:年数

色の濃い部分が年間の貯金額で、色の薄い部分が投資収益となっています。

パッと見て分かるように、1年間の資産増加額のうち、投資収益が占める割合は経過年数が後になればなるほど大きくなります。

要は、

- 資産形成初期は貯金の影響が大きい

- 投資が資産形成に貢献するのは、資産額がある程度増えてから

というワケです。

貯金は序盤こそエースですが、後半になるほど影響力が薄れていきます。

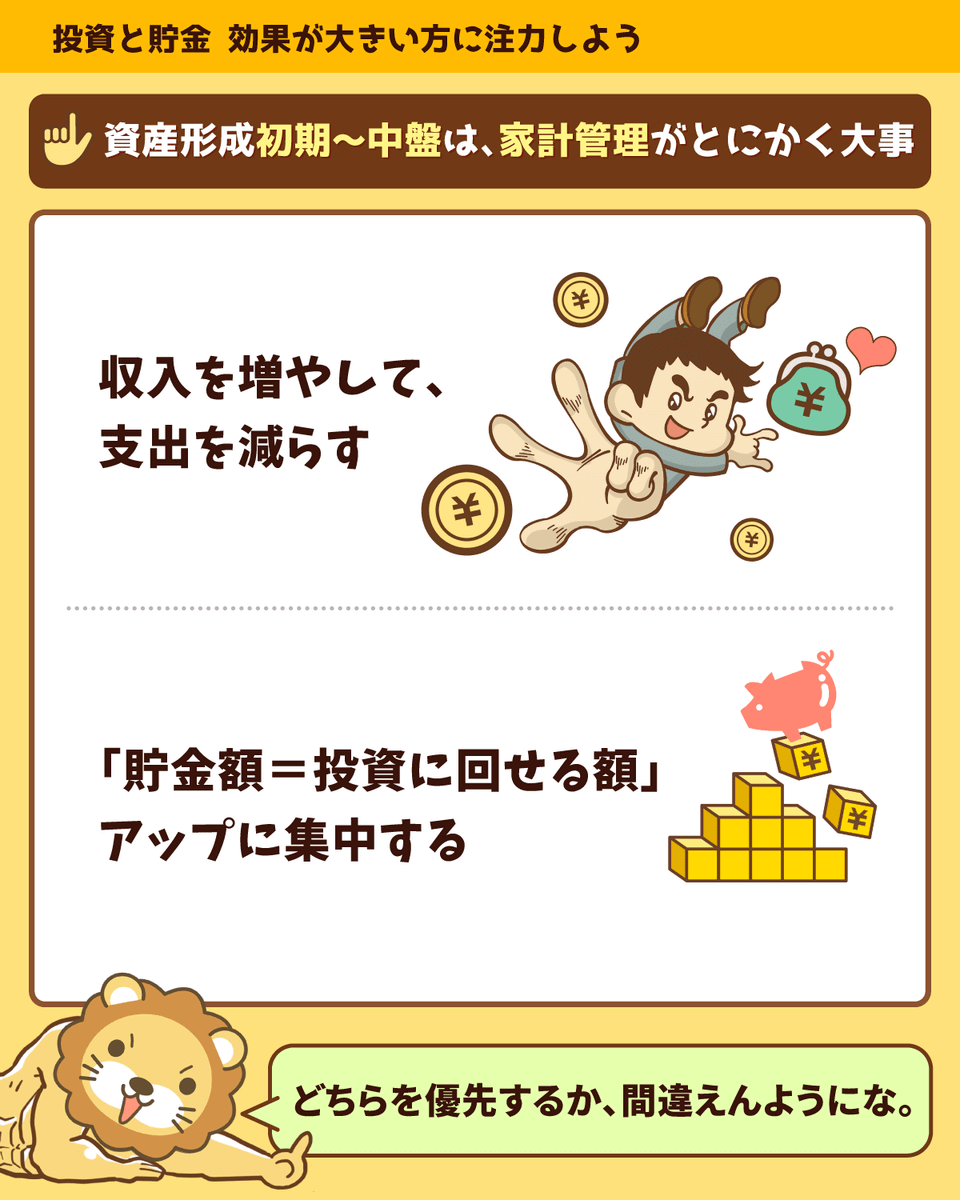

結論、資産形成初期~中盤では、「収入を増やし、支出を減らす」という2点を重視し、貯金額や投資に回せる資金を増やすことが大切です。

「JUST KEEP BUYING」の著者も、

「予想貯金額と予想投資収益額のどちらが多いか?予想貯金額のほうが多い人は、貯金を増やすことに集中すべきだ」と言っています。年間の予想貯金額が100万円、年間の予想投資収益が50万円(1,000万円×5%)なら、まだ貯金を増やすことに注力すべきというワケです。

ただ勘違いしてもらいたくないのは、投資について全く考えなくて良いと言っているのではありません。

投資についても少しずつ学び、実践していくことは重要です。

資産形成初期には「投資に時間とお金を使い過ぎない」ことを意識し、貯金が増えてきたら「投資に力を入れる割合を増やしていく」ワケです。

自分のフェーズによってどちらを優先するか、間違えないようにしてください。

講義4:【社会保障クイズ】「職業訓練制度」について

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:無料で学べる お得な制度

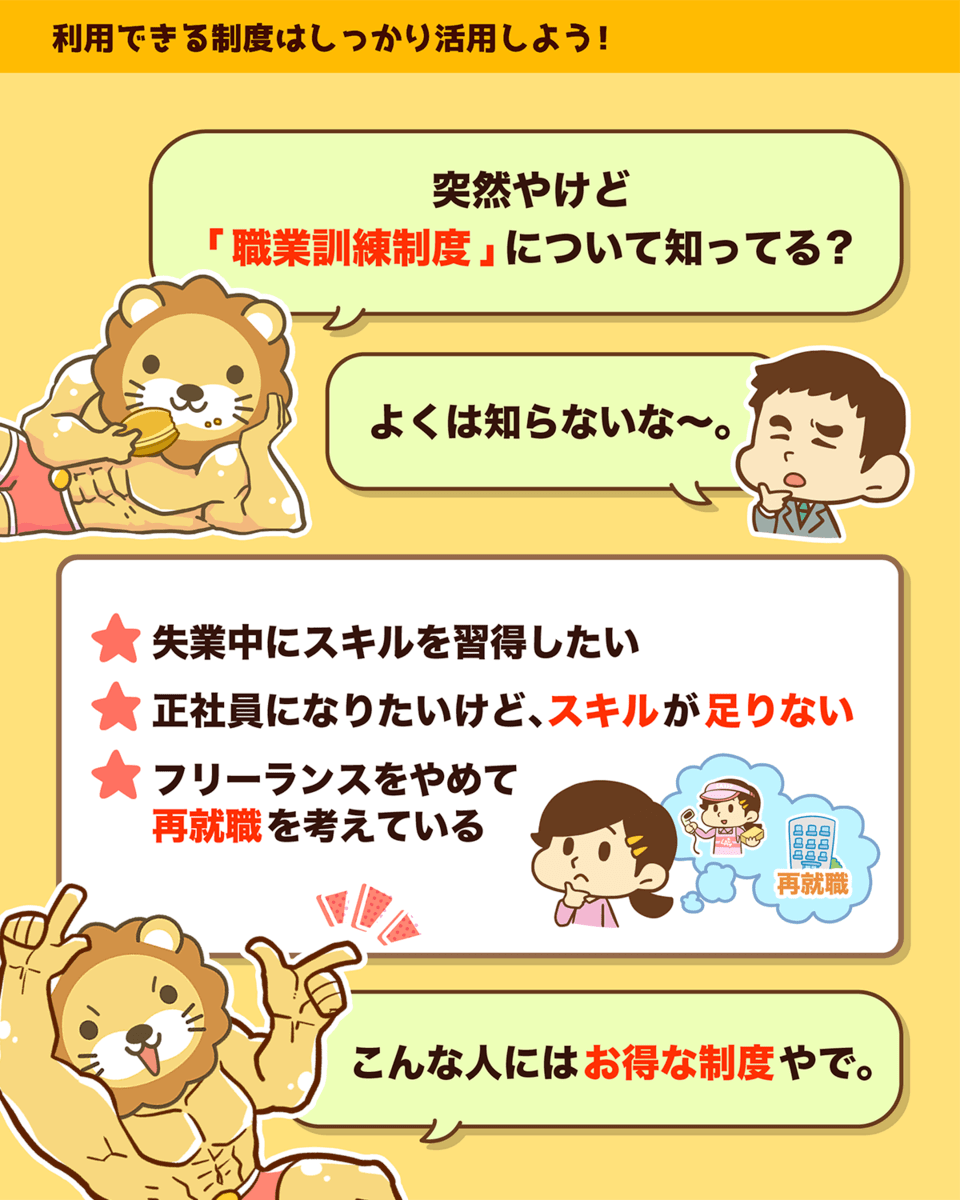

皆さんは、職業訓練とはどのようなものか、ご存じでしょうか?

「名前のイメージからなんとなく想像はつくけど…詳細はよく分からないかも…」このような感想を持つ人も多いのではないでしょうか。

少し影が薄い制度かもしれませんが、実は次のような人にとって非常に役立つ制度です。

- 失業中にスキルを習得したい

- パートから正社員に転換したいが、スキルが不足している

- フリーランスをやめて再就職を考えている

職業訓練とは、以下のような制度です。

- 求職者向けに実施

- 働く上で必要なスキルや知識を習得可能

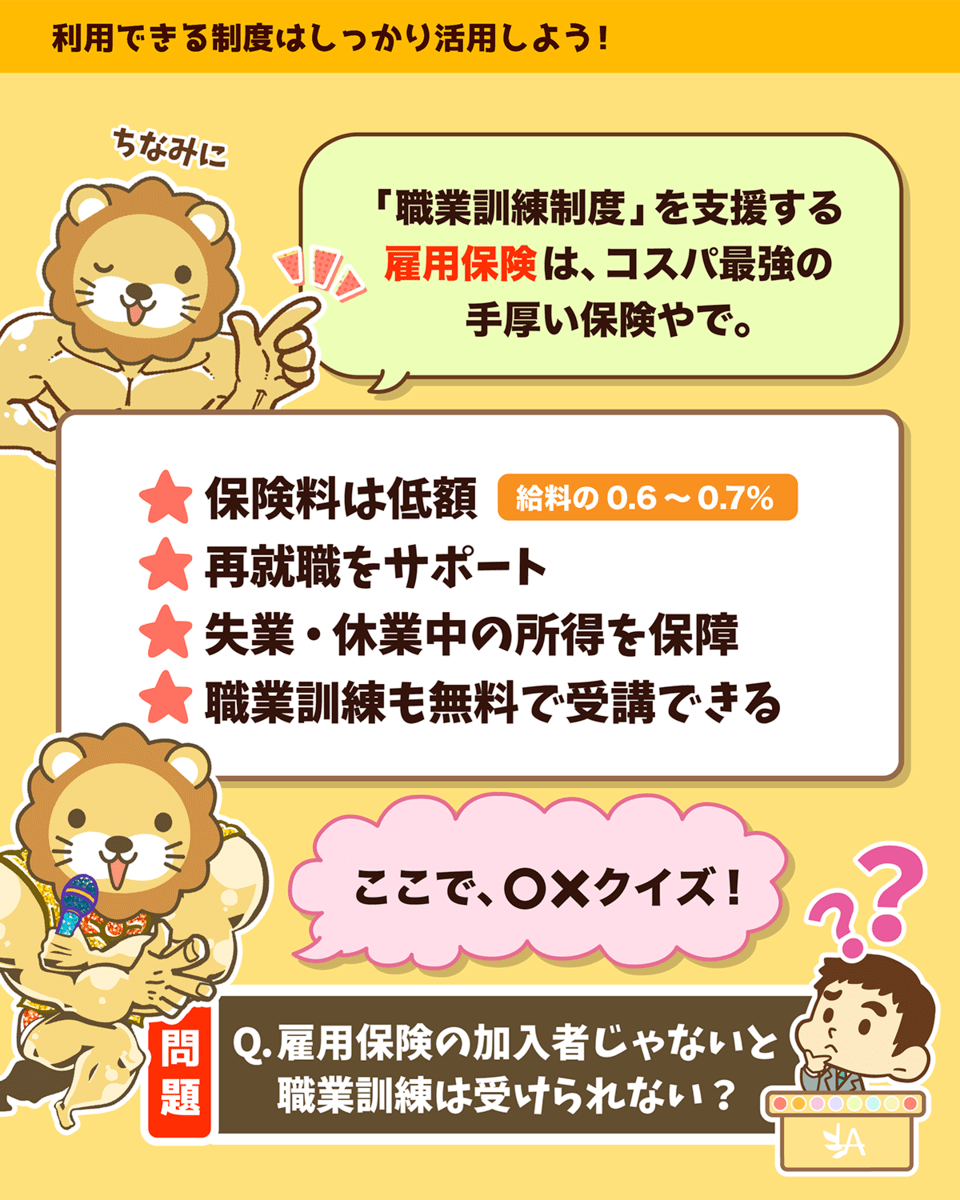

- 雇用保険の公的制度

要するに、再就職のために必要なスキルを無料で学べるサービスです。

例えば、

- CADを学んで機械設計技術者になった

- 住宅リフォーム技術を学んで住宅プランナーになった

といった成功例などがあります。

- 低額な保険料(額面の0.6%~0.7%)

- 失業中・休業中の所得保障がある

- 再就職のサポートをしてくれる

- 職業訓練を無料で受講できる

・

・

・

・

・

・

・

正解:×(雇用保険の加入者でなくても受けられる)

実は、雇用保険の被保険者以外でも利用できる職業訓練制度が存在します。

「保険料を払っていないのに利用できるなんて、そんな制度があるの?」と思うかもしれませんが、社会保険の基本理念である「相互扶助(助け合い)」によって成り立っているワケです。

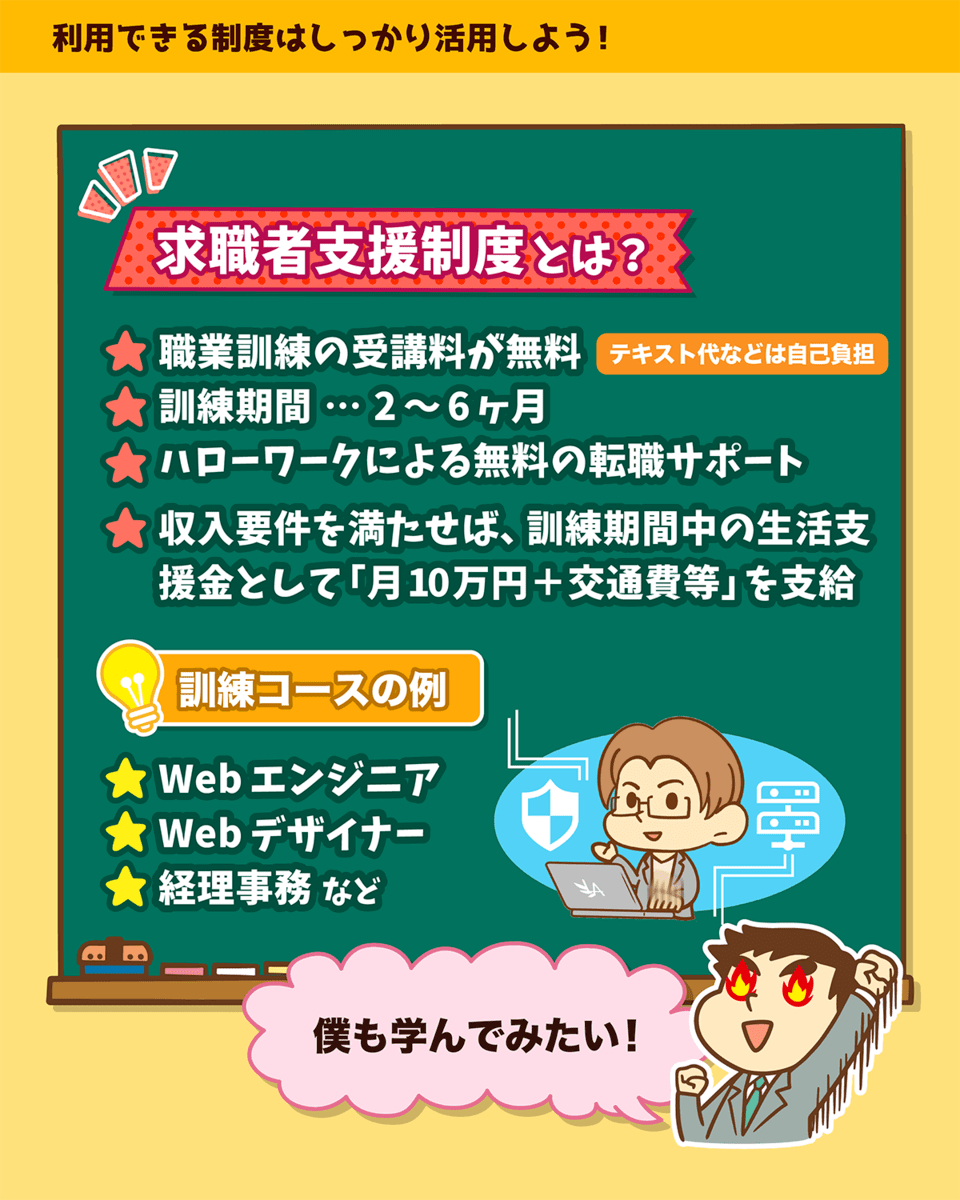

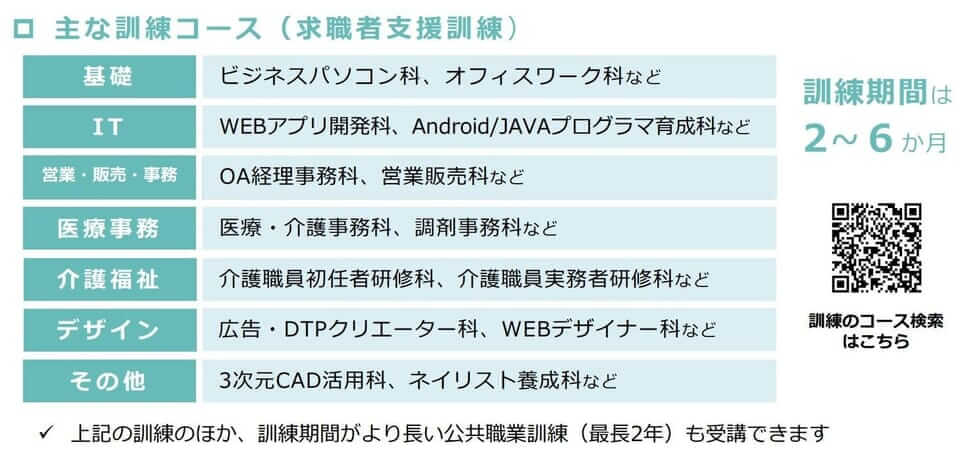

具体的には、以下のような人は「求職者支援制度」を利用すれば、無料で再就職のためのスキルを学ぶことができます。

- 雇用保険に加入していない・いなかった人

- 雇用保険の受給が終了したが再就職できなかった人

- フリーランス・自営業者で廃業予定の人

対象者

- 雇用保険の未加入者

- 雇用保険の受給が終了した人

制度内容

- 職業訓練の受講料無料(テキスト代などは自己負担)

- ハローワークによる無料の転職サポート

- 収入要件を満たせば、訓練期間中の生活支援金として月10万円 + 交通費等支給

国が職業訓練を推進するのは、 雇用保険の加入者だけでなく未加入者にもスキル習得の機会を提供し、再就職を成功させ、日本の経済成長に貢献してもらいたいという意図があるのでしょう。

経済産業省や厚生労働省も、「リスキリング・キャリア形成」など、スキルアップを推進しています。

個人がスキルを習得することは、国・企業・労働者の全てにメリットがあります。

- 個人としては仕事がすぐ見つかる(失業率の低下)

- 生産性が向上する(企業の収益増 → 給料増 → 経済成長 → 国力向上)

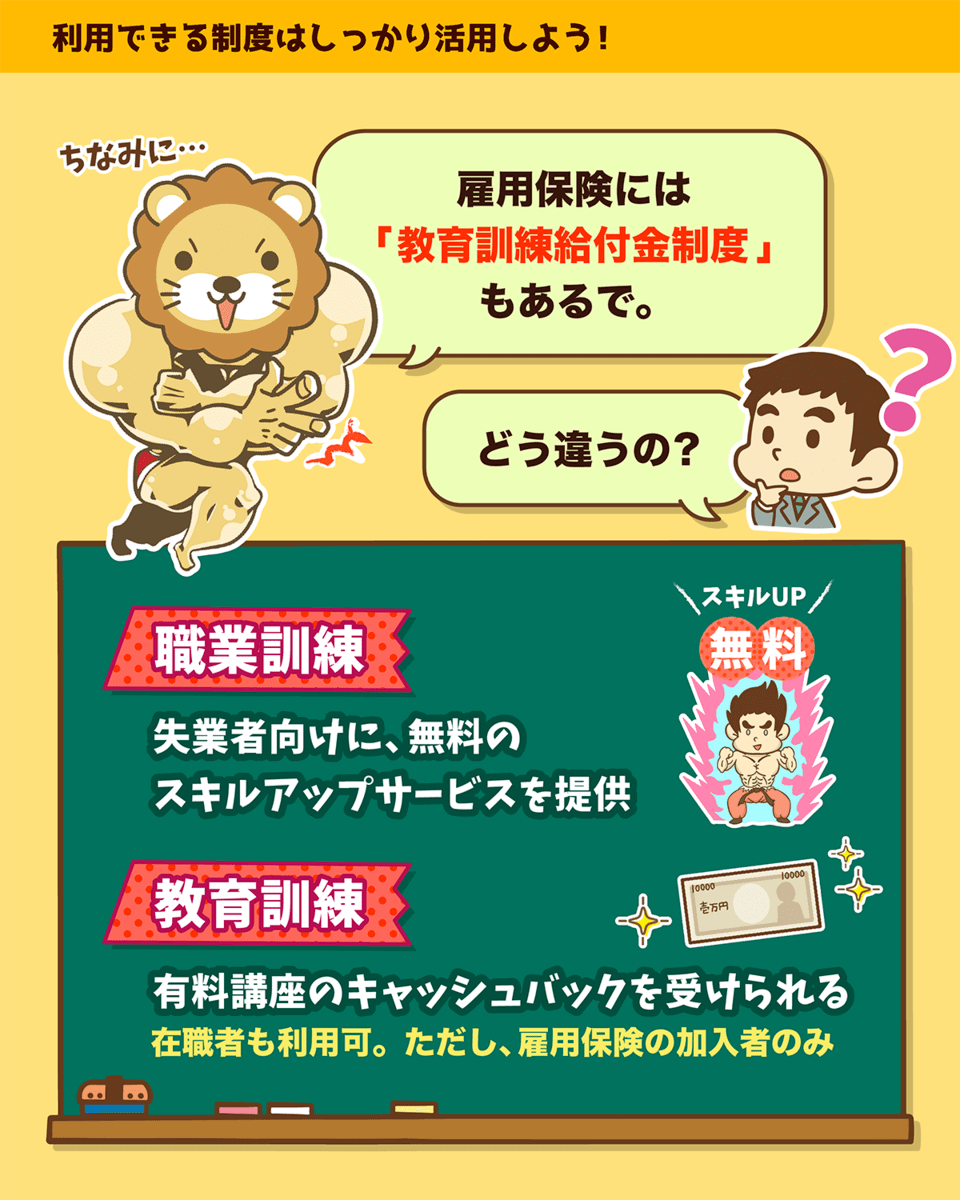

ちなみに雇用保険には「教育訓練給付金制度」というものもあります。

職業訓練と教育訓練の違いは、以下のようになっています。

- 職業訓練:失業者向けの無料スキルアップサービス

- 教育訓練:有料講座のキャッシュバック制度(在職者も利用可能)

教育訓練給付金は、雇用保険の加入者しか利用できません。

名前は似ていますが、制度の目的が異なるので注意しましょう。

- 「求職者支援制度」は、雇用保険未加入者でも利用できる

- 「職業訓練」と「転職サポート」を無料で受けられる

- 収入などの要件を満たせば、月10万円+αの給付金も受け取れる

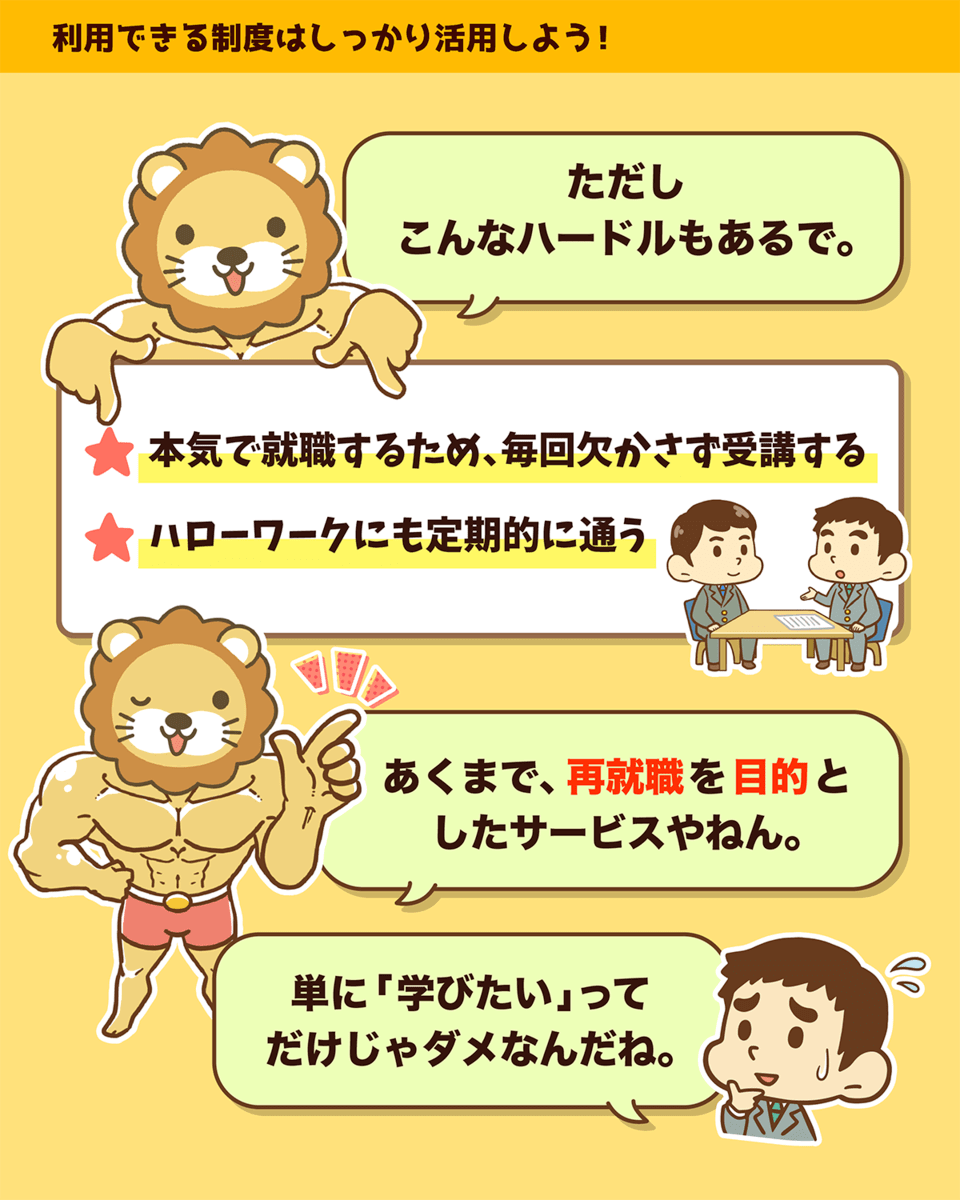

- 毎回欠かさず真面目に受講する

- 本気で就職するために受講する

- ハローワークに定期的に通う

「教養として学びたい」「現在の仕事の質を上げるため」といった目的では利用できません。

「就職のために新しいスキルを身につけたい」「雇用保険の受給が終わったが、就職先が見つからない」という人は、ぜひ活用してみてください。

講義5:【社会保障クイズ】障害年金と障害者手帳

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:障害年金 よくある勘違い

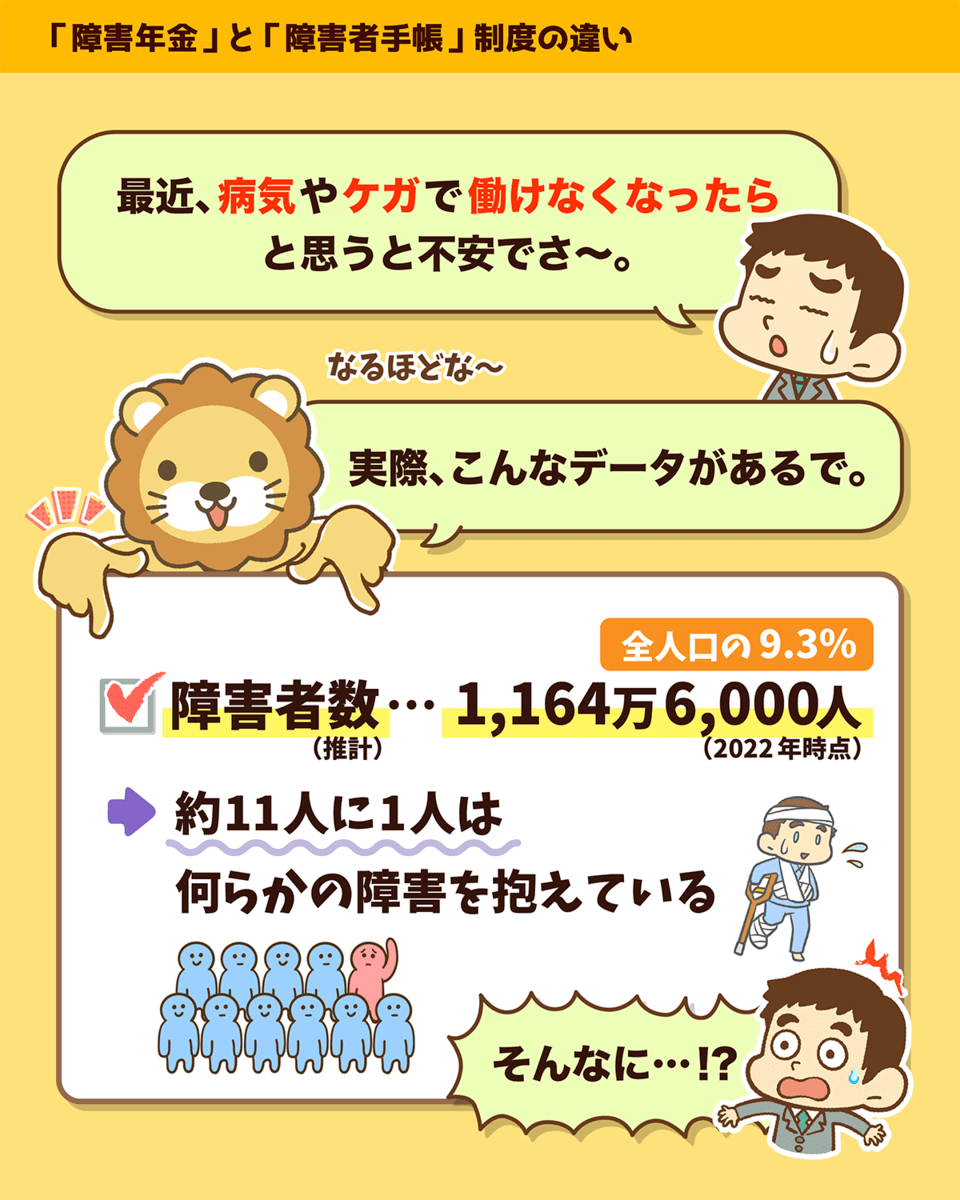

今回のテーマは「障害年金と障害者手帳」です。

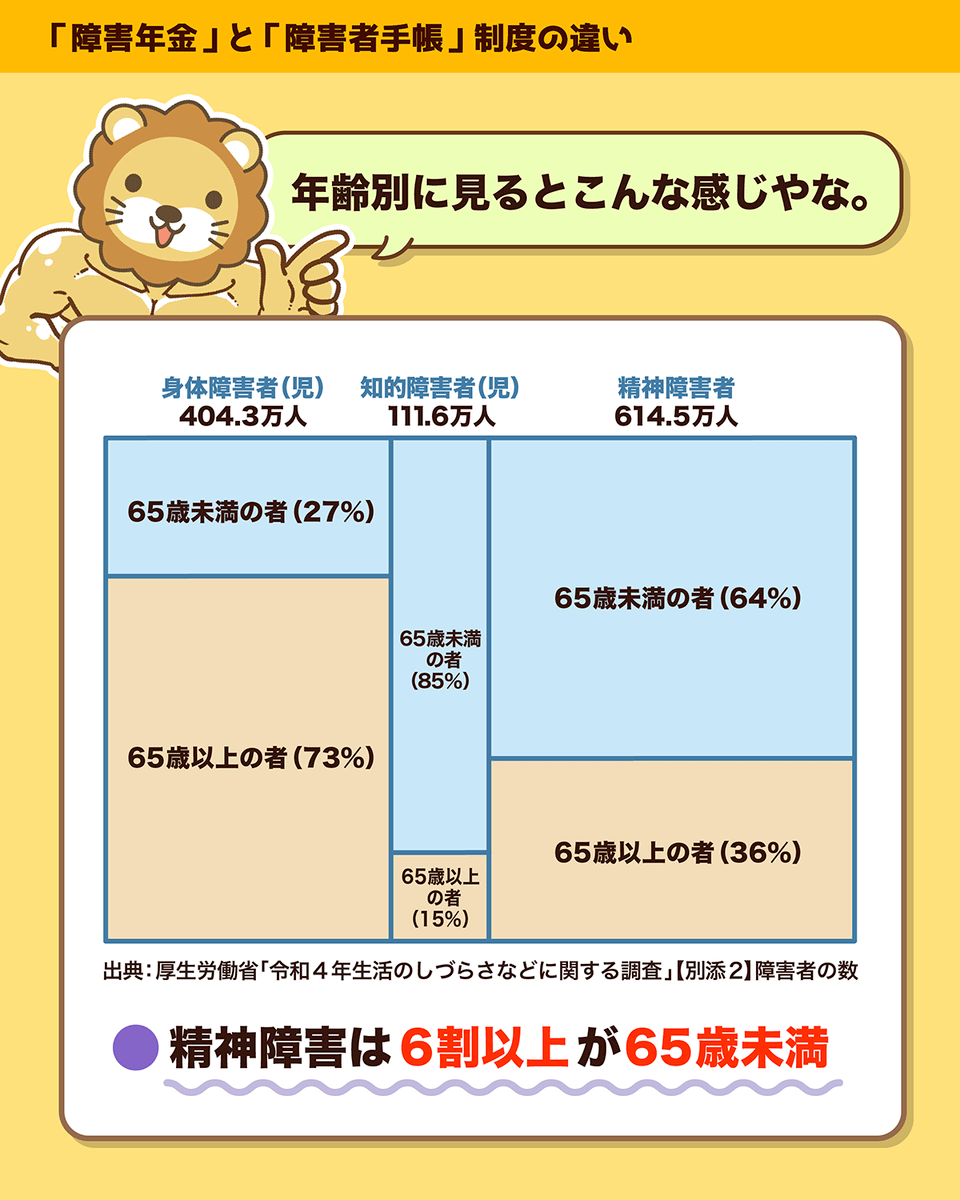

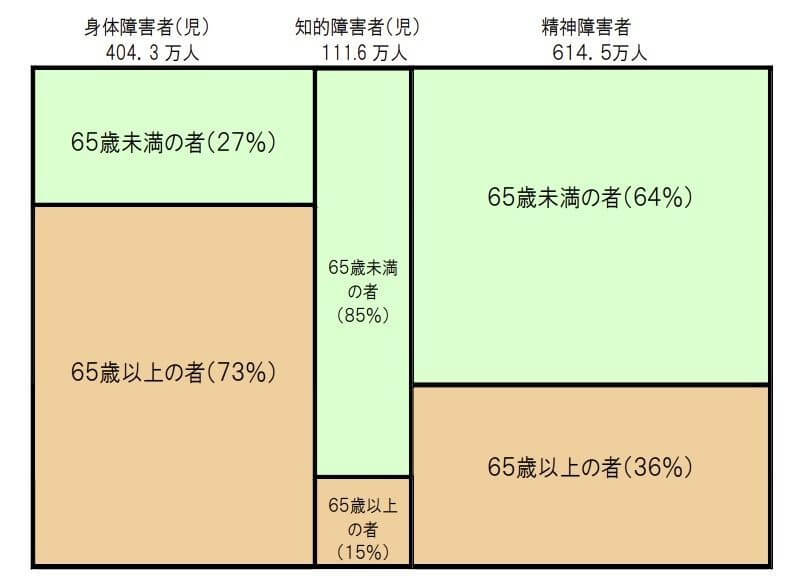

2022年時点で、障害者数は1,164万6,000人と推計されています。

これは全人口の9.3%に相当し、およそ11人に1人が何らかの障害を抱えている計算になります。

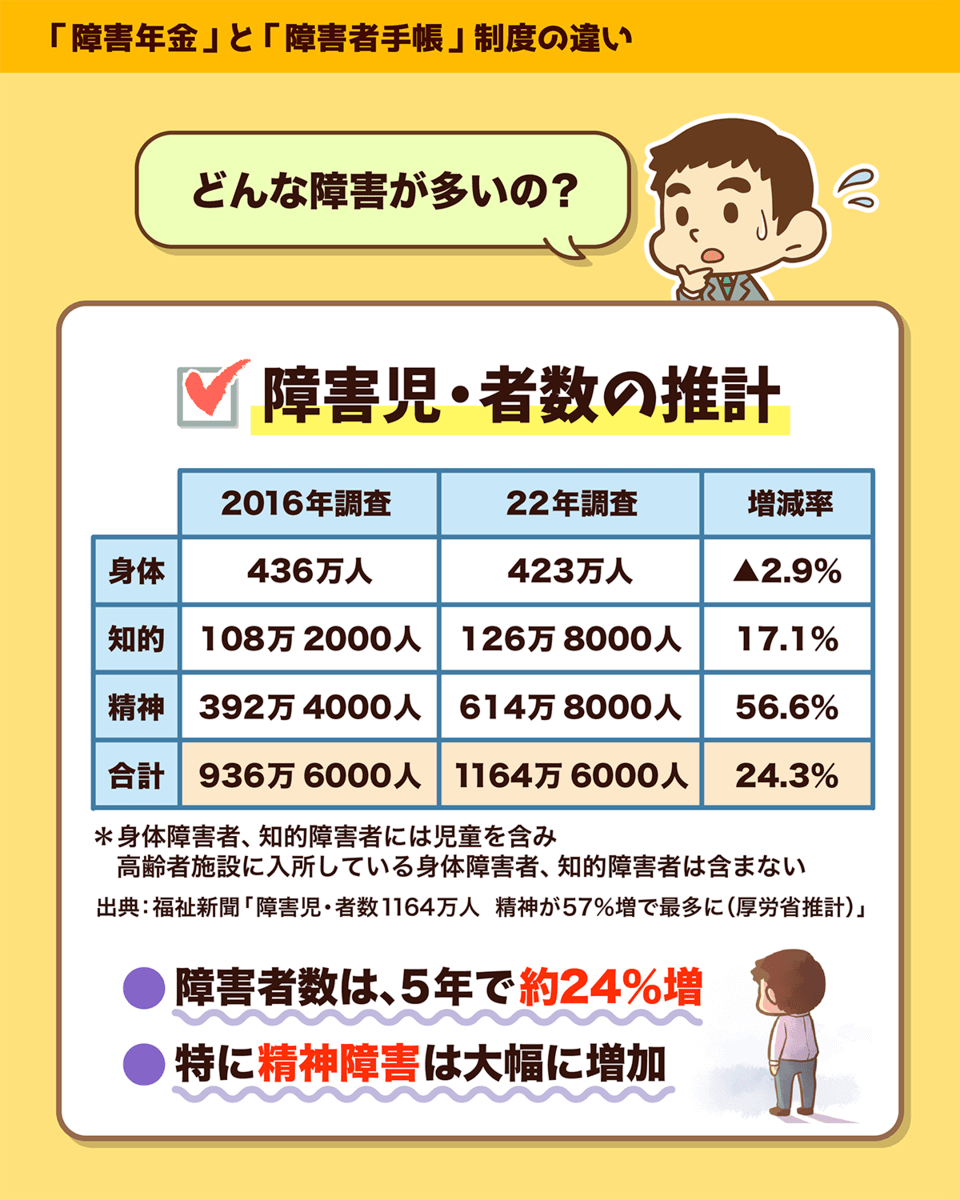

どのような障害が多いのか、以下の図で確認してみましょう。

この5年間で障害者数は増加傾向にあり、特に精神疾患による障害者数が大幅に増えていることが分かります。

年齢別に見ると、精神障害に関しては、65歳未満の人が半数以上を占めています。

つまり精神障害は、高齢になるほど発症リスクが上がる類のものではなく、誰にでも起こり得る障害というワケです。

また日本では、「100人に6人が生涯のうちにうつ病を経験する」という調査結果もあります。

交通事故に遭う確率が0.2%程度なのを考えると、障害を負う可能性はかなり高いと感じられるのではないでしょうか。

障害を負った際に利用できる社会保障制度として、「障害年金」「障害者手帳」があります。

障害年金は、以下のような制度です。

- 初診日から1年6か月経過後(障害認定日)に

- 障害状態1級~3級に該当すると

- 2カ月ごとに年金を受け取れる

障害の程度や家族構成によって金額は異なりますが、おおよそ月5万円~20万円程度が支給されます。

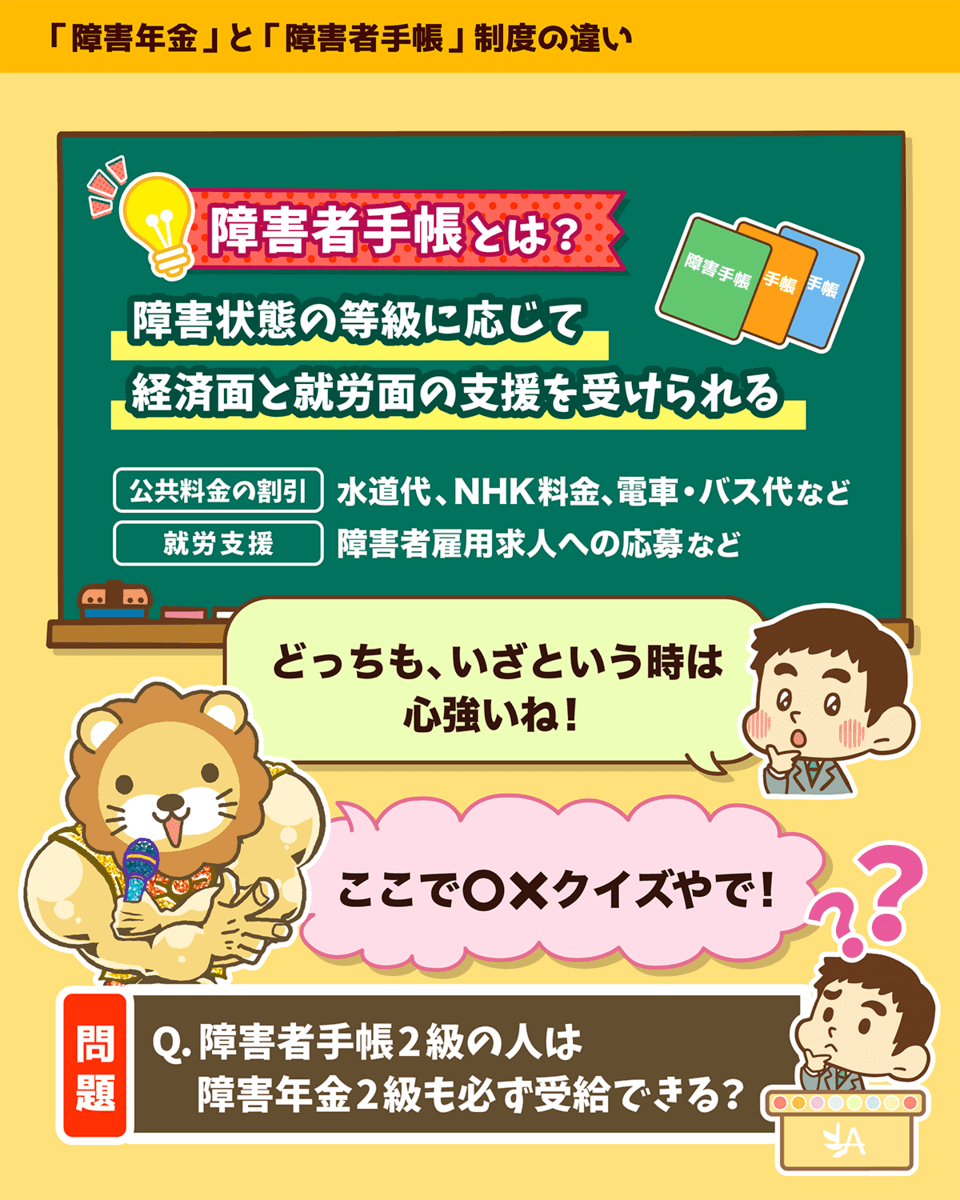

続いて、障害者手帳は以下のような制度です。

- 障害状態の等級に応じて(身体障害は1級~7級、精神障害は1級~3級)

- 公共料金の割引や障害者雇用求人への応募など

- 経済面や就労面での支援を受けられる

例えば障害者手帳があると、水道代やNHK受信料、電車・バス料金などの割引を受けられることは、比較的知っている人も多いのではないでしょうか。

・

・

・

・

・

・

・

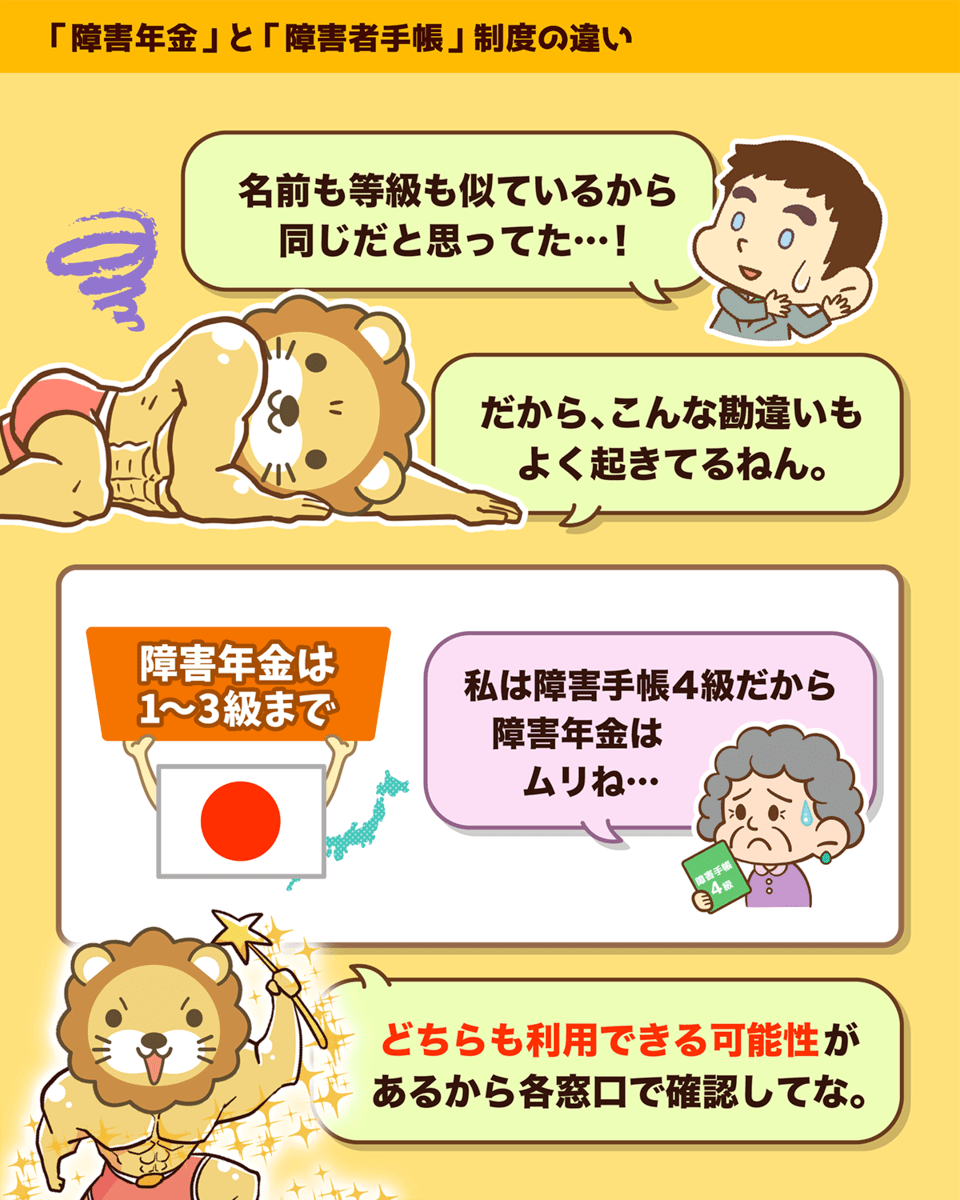

正解:×(障害年金と障害者手帳の「等級」は、実はまったく関係がありません。)

手帳の2級を持っているからといって、年金の2級も受けられるとは限らないワケです。

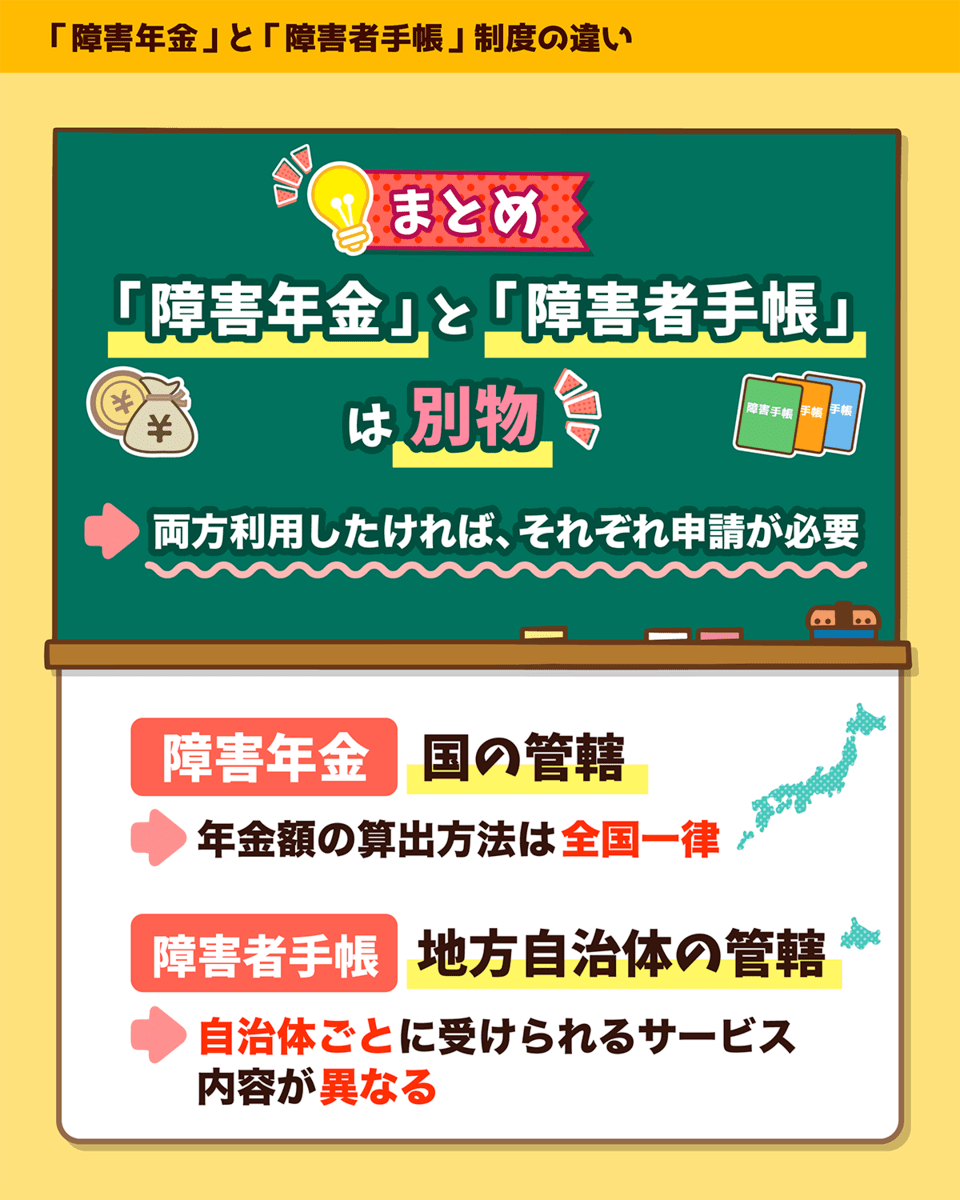

- 障害年金 → 国(厚生労働省)

- 障害者手帳 → 地方自治体

管轄が異なれば、当然ながら審査基準も異なります。

しかし、「障害○○」という名称が共通している点や、等級の数え方が似ている点で、両者を混同してしまう人が多いのが現状です。

混同した人は、「手帳が4級だった。年金は3級までだし、申請は諦めよう…」のような勘違いを起こすワケです。

実際は、手帳の等級が3級以下だからといって、障害年金がもらえないとは限りません。

障害年金は国の管轄

→ 年金額の算出方法は全国一律

障害者手帳は地方自治体の管轄

→ 受けられるサービス内容は自治体ごとに異なる

障害年金と障害者手帳は別の制度

→ どちらも利用したい場合は、それぞれ申請が必要

この点をしっかり理解しておきましょう。

現代社会では、

- 障害者の数は増加傾向

- 精神疾患による障害者数は5年で57%増加

- 100人に6人は生涯でうつ病を経験する

など、誰もが障害を負うリスクを抱えています。

国の役割は、国民に「健康で文化的な最低限度の生活」を保障することですが、自ら申請しなければ助けてもらえません。

こうした社会保障制度を理解しておくことが、将来自分自身や周囲の人を助けることにつながります。

これからも引き続き、正しい知識を身につけていきましょう。

講義6:家計の安心 いくらで得られる?

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:家計の安心 いくらで得られる?

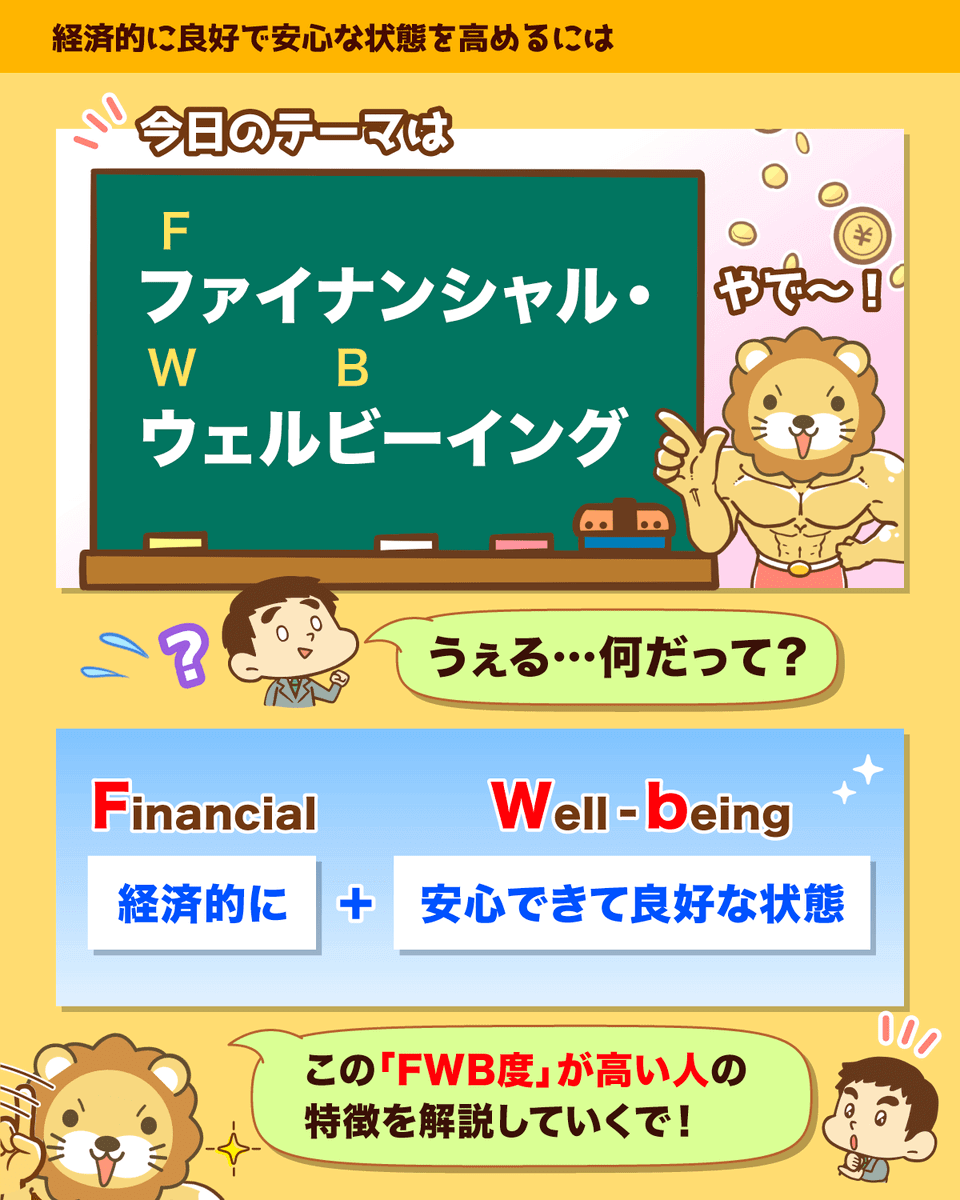

皆さんは、ウェルビーイング(Well-being)という言葉を聞いたことがありますか?

これは、「身体的・精神的・社会的に良好な状態にあること」を指す言葉です。

この言葉を使って、

- 経済的に良好な状態であること

- 経済的に安心できる状態であること

これを「ファイナンシャル・ウェルビーイング」と呼びます。

簡単に言うと、

- お金に困っていない人

→ ファイナンシャル・ウェルビーイングが高い - お金に困っている人

→ ファイナンシャル・ウェルビーイングが低い

ということになります。

以下、ファイナンシャル・ウェルビーイングを「FWB」と略します。

FWB度が高い人は、どのような人でしょうか?

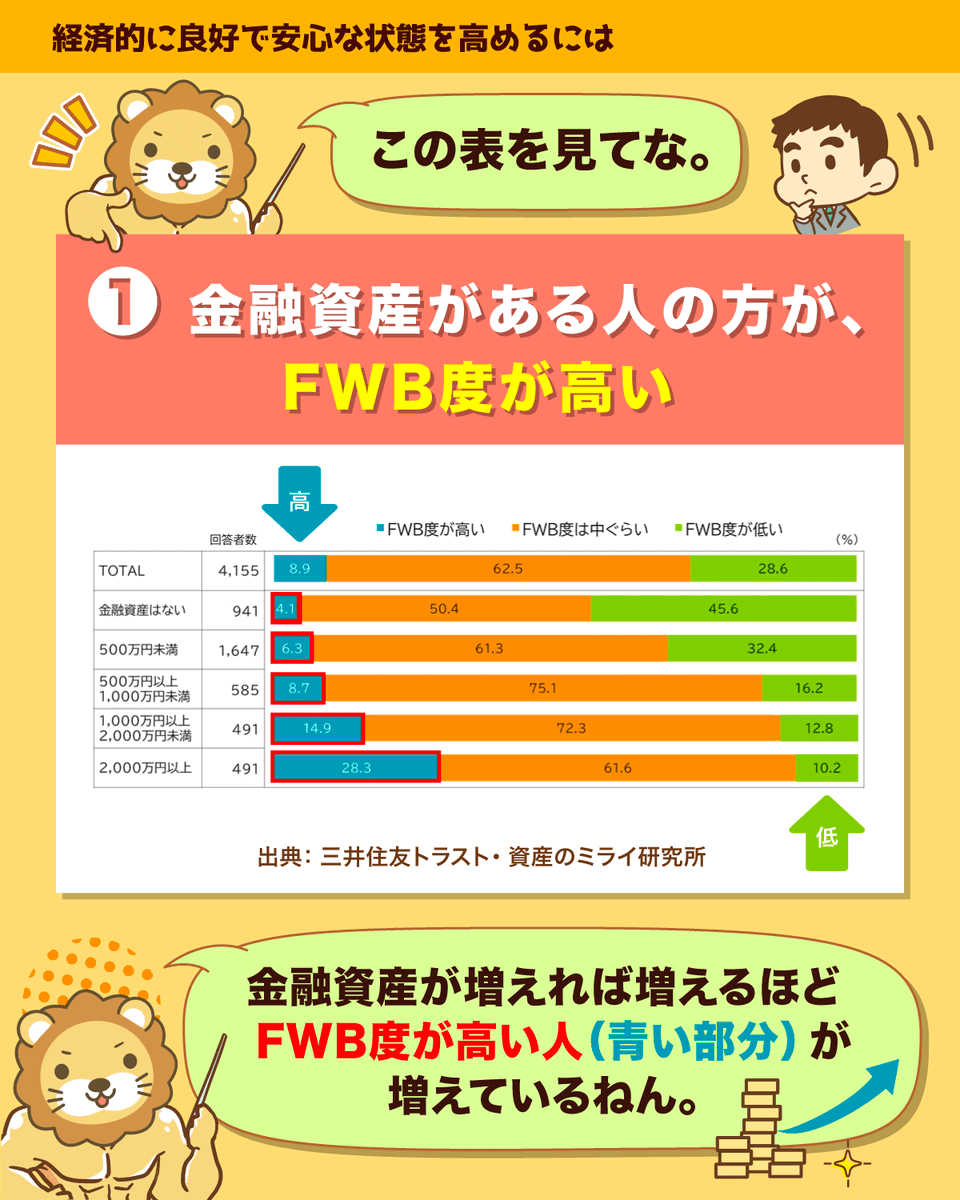

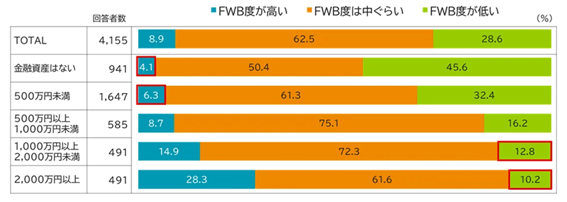

三井住友トラスト・資産のミライ研究所が約6,000人を対象にアンケート調査を実施し、以下のデータを発表しました。

- 金融資産がある人の方が、FWB度が高い

- 年代が上がると資産額は増えるが、FWB度は上がらない

- FWB度が高い人は、50代に向けて年収の3~5倍の金融資産を準備している

(出典:三井住友トラスト・資産のミライ研究所「働く人のファイナンシャル・ウェルビーイング 向上のカギは“資産の年収倍率”」)

以下のグラフをご覧ください。

調査結果によると、金融資産が増えれば増えるほどFWB度が高い人が増え、FWB度が低い人が減るという「当たり前の現実」が見てとれます。

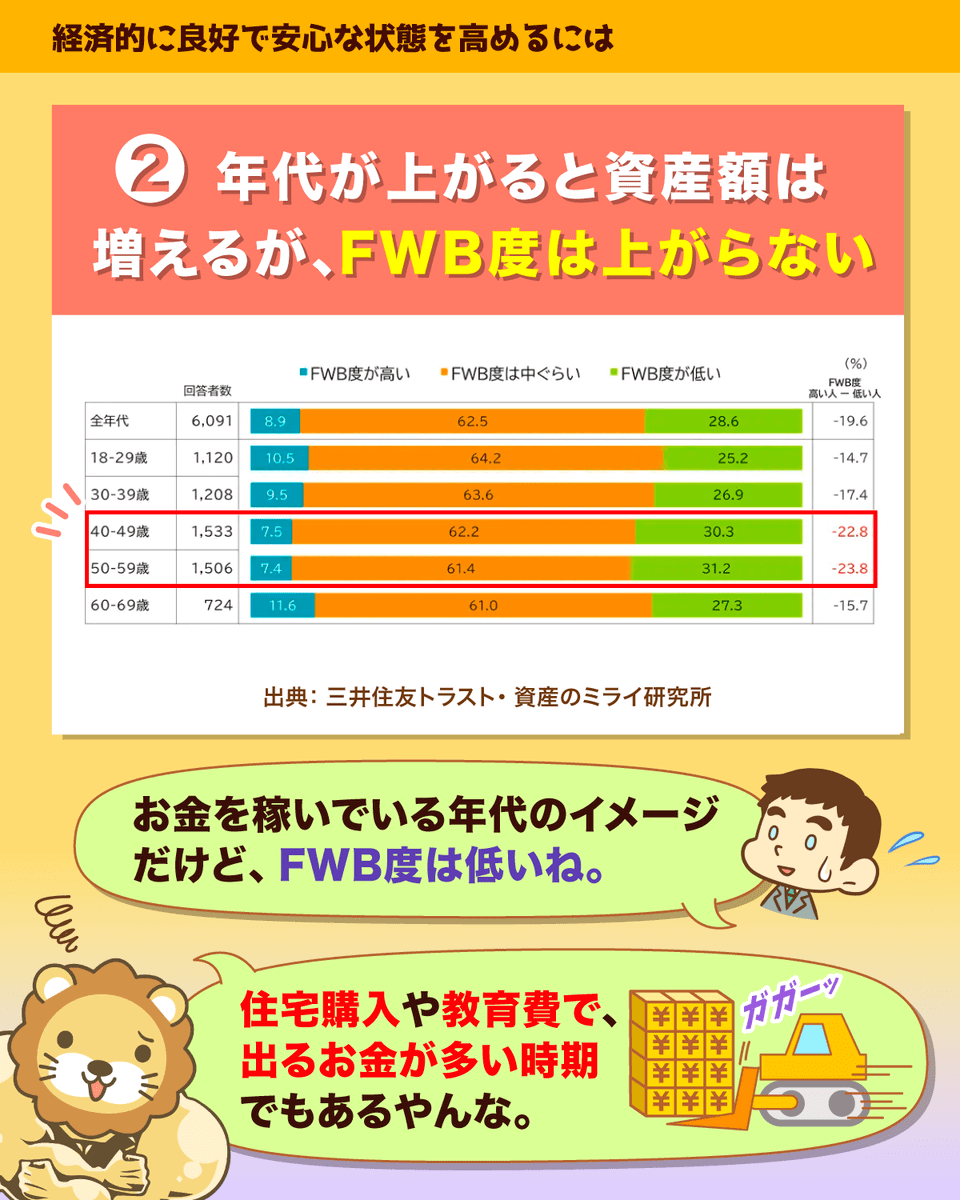

日本では年齢が高い人ほど金融資産を多く持っています。

例えば、1,000万円以上の資産を持っている人の割合は、

- 20代以下:約1割未満

- 60代:約4割

というように、大きな差があります。

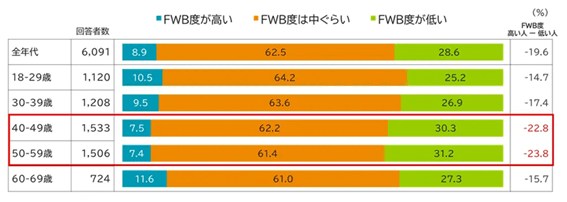

しかし年代別のFWB度を見てみると、実は大きな差は見られません。

40代・50代は、むしろ若い世代よりFWB度が低い傾向にあることが分かります。

- 収入や金融資産が増える一方で、出費も増える

- 例えば、住宅購入や子どもの教育費、親の介護などのライフイベントが多くなる

- さらには、自身の老後をリアルに意識するようになる

上記のような要因から、「単に貯金を増やせば幸せ」という結果にはならないワケです。

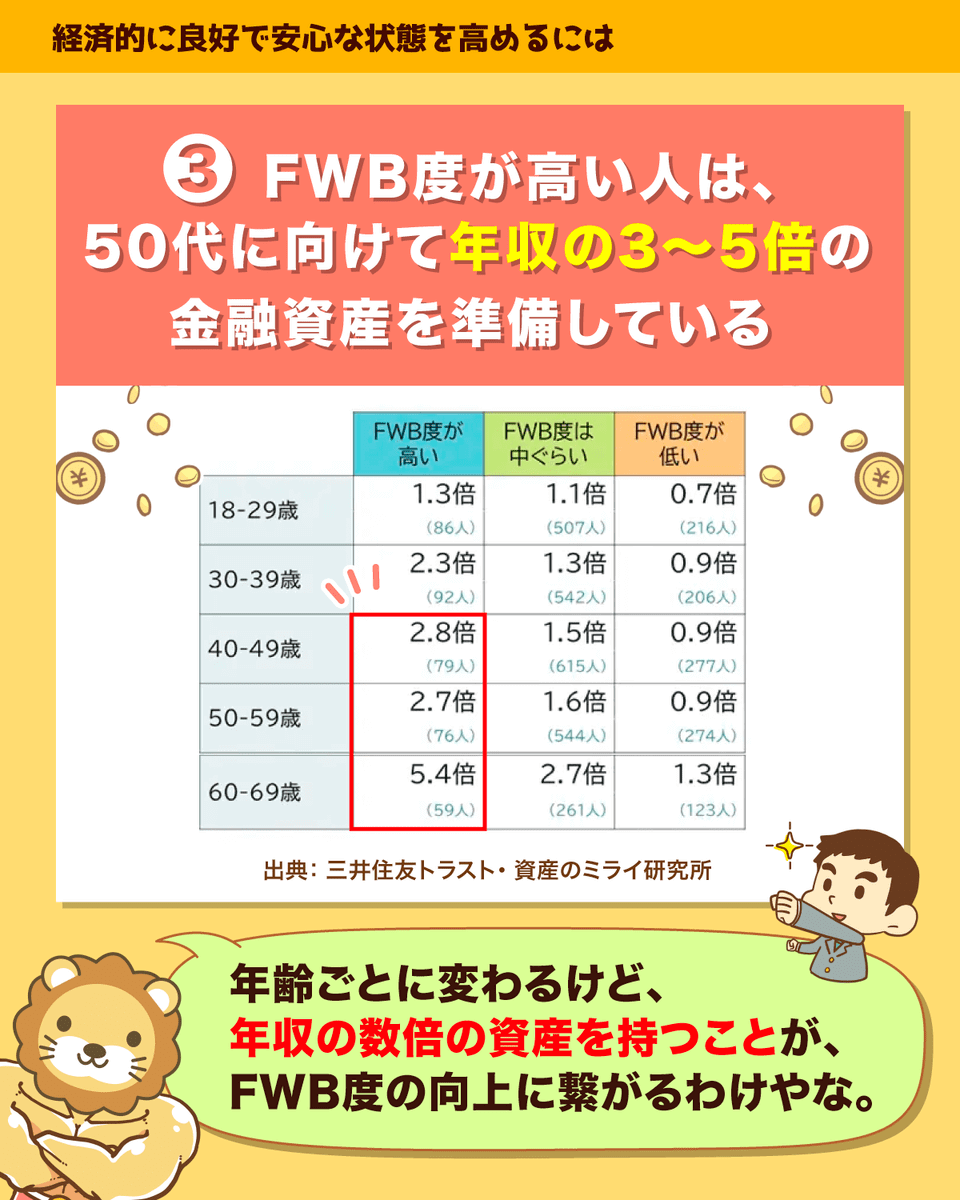

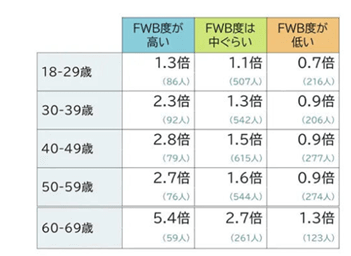

「資産の年収倍率」とは、「自分の資産額が年収の何倍あるか?」 という指標です。

例えば、資産600万円で年収400万円の場合、資産の年収倍率は「600万円 ÷ 400万円 = 1.5倍」となります。

以下の表をご覧ください。

- FWB度が高い人:年収の5.4倍の資産がある

- FWB度が中程度の人:年収の2.7倍の資産がある

- FWB度が低い人:年収の1.3倍の資産がある

上記のように、明らかに資産の年収倍率が高い人の方が、経済的な安心感を得ていることが分かります。

下の年代においても、この傾向は同じです。

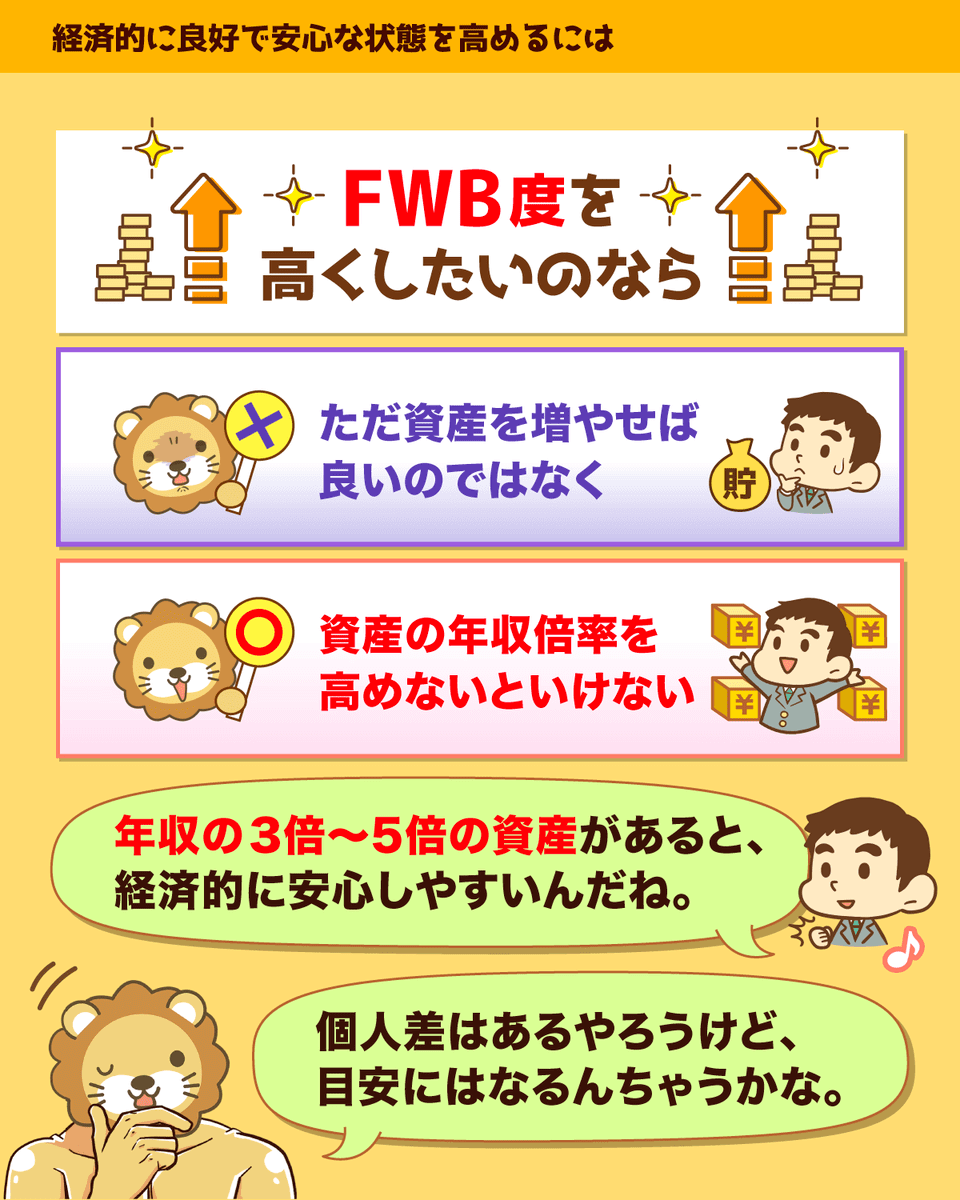

結論、FWB度を高くしたいのであれば、

ただ資産を増やす

資産の年収倍率を高める

ということが重要になるワケです。

アンケート調査の結果では、資産額が年収の3倍~5倍程度あると、相対的に「お金に対する不安が少ない」と感じる人が多いようです。

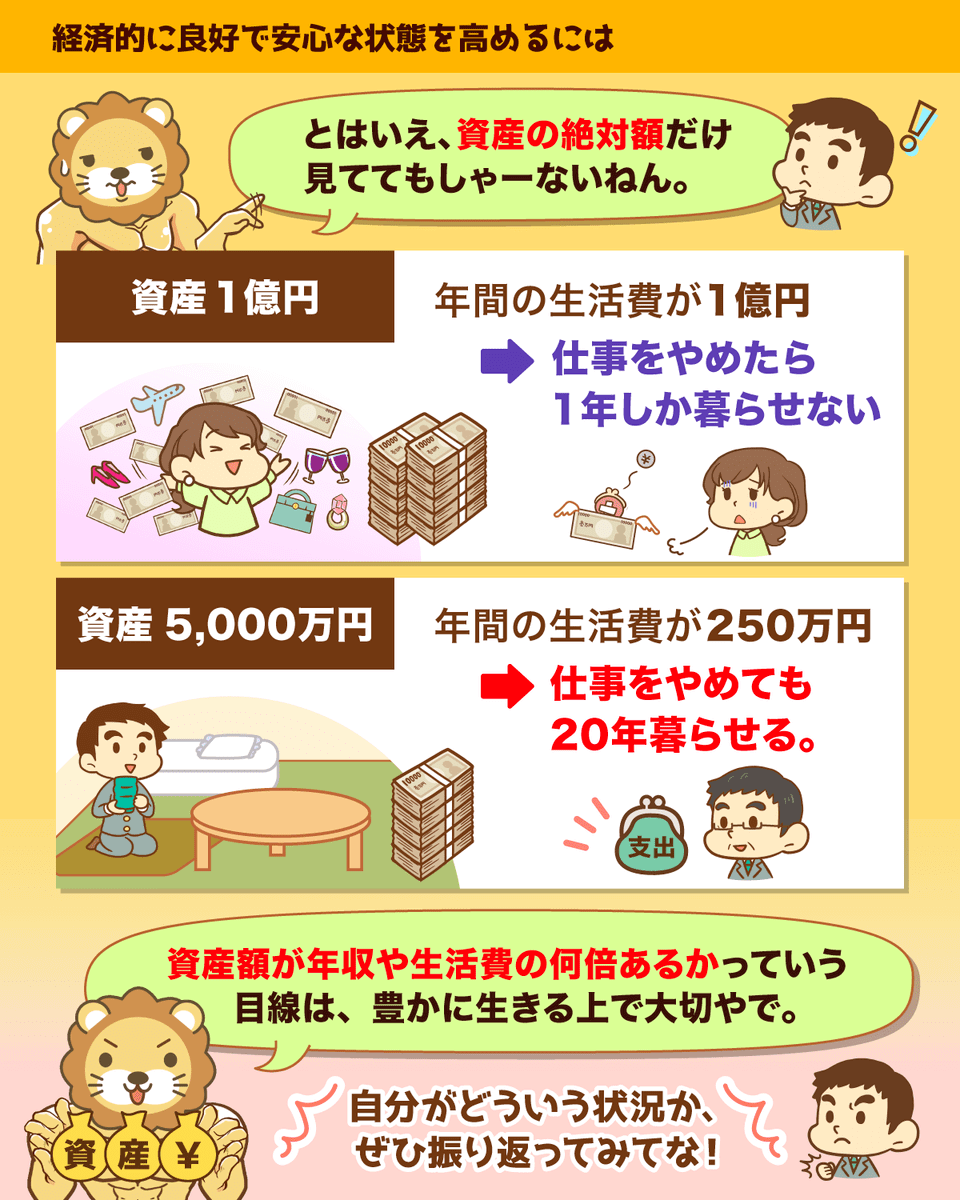

今回紹介した話は、決して目新しいものではありません。

経済的自立やFIREを目指す人は、「資産が生活費の何年分あるか?」を意識しているはずです。

仮に1億円資産があっても、年間生活費が1億円であれば1年しか生活できません。

一方で5,000万円の資産でも、年間生活費が250万円であれば20年間生活できます。

「資産の絶対額」だけを見るのではなく、資産額が「年収・生活費の何倍か?」といった視点で見ることが、FWB度を高めるカギになります。

皆さんもぜひ、自分の状況を振り返ってみてください。

まとめ:【2025年 ①】お金の講義を振り返ろう

このような一つ一つのお金の知識を、「知っているか」「知らないか」で、お金に困る人生になるか困らない人生になるかが決まります。

これからもリベ大では、お金に関する知識を発信していきます。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!