こんにちは、こぱんです!

リベ大では「お金にまつわる5つの力」のうち、「貯める力」についても解説しています。

▼図解:貯める力

2020年10月5日付の日経新聞でこんな記事を見かけました。

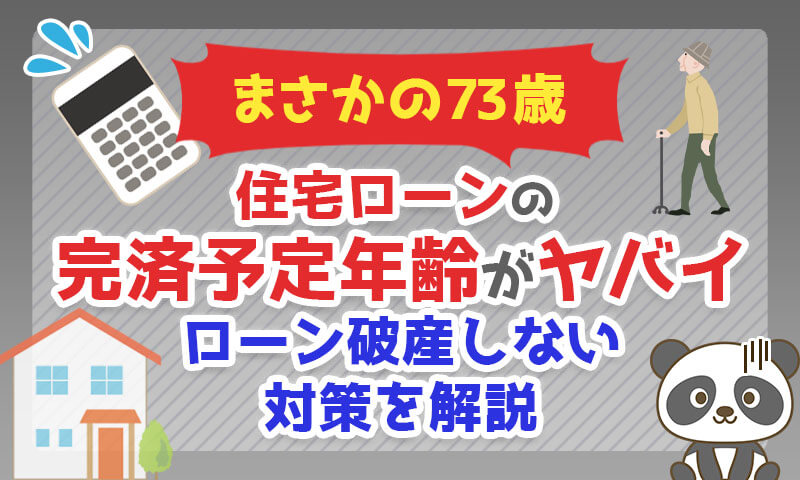

「住宅ローン完済年齢上昇 平均73歳、年金生活不安定に 審査、老後リスク吟味必要(長寿社会のリアル)」

73歳で完済というのは無理があるんだ。

そこで今回は、最近の住宅ローン事情について解説します。

- 最新の住宅ローン事情

- 73歳で完済、なにが危険なの?

- 破綻しないための対策

すでに住宅ローンを組んでいる人にも、ローンで家を購入する予定の人にも役立ちます。

目次

解説動画:【まさかの73歳】住宅ローンの完済予定年齢がヤバイ。ローン破産しない対策を解説

このブログの内容は下記の動画でも解説しています!

最新の住宅ローン事情について

冒頭で紹介した日経新聞の記事によると、住宅ローンの完済予定年齢は、2000年頃と比較して5歳も上昇し、73歳になったとのことです。

完済予定年齢が上昇した、主な背景は3つです。

- 背景①:借入時の年齢が高くなった

- 背景②:借入金額が増えた

- 背景③:返済期間が長期化した

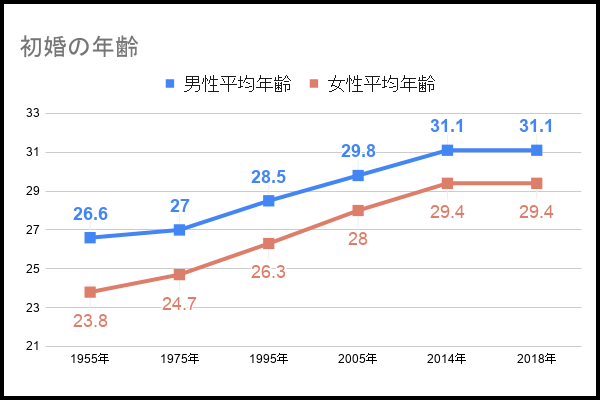

背景①:借入時の年齢が高くなった

借入時の年齢が高くなったのは、晩婚化が理由です。

1975年

- 男性:27歳

- 女性:24.7歳

2018年

- 男性:31.1歳

- 女性:29.4歳

1975年と比較すると、4~5歳も結婚年齢が後ろにズレました。

また、初婚の年齢が後ろにズレたため、出産年齢も後ろにズレています。

「家族を持つ」年齢が高くなっていくことで、住宅の取得タイミングも後ろにズレてきているということです。

背景②:借入金額が増えた

住宅ローンの融資額は2000年頃と比較すると、1,900万円から3,100万円に大幅アップしました。

その理由は、歴史的な超低金利で住宅価格が上昇したためです。

金利が下がると住宅価格が上がる理由は、多くの人が家を欲しがるためです。

- 低金利でお金を借りられる

- 借金して住宅を買おうと思う人が増える

- みんなが家を欲しがる(=住宅価格が上がる)

基本中の基本なので、しっかりと認識しておきましょう。

住宅価格を左右するのは「銀行の融資姿勢」です。

- 銀行が人に金を貸す時:住宅価格が上昇

- 銀行が人にお金を貸さない時:住宅価格は下落

金融リテラシーの低い人ほど、「物件の魅力だけがマイホームの価格を決めている」と勘違いしています。

マイホームに限らず投資用物件でも、リーマンショック直後の2009年頃は

「この物件がこの価格!?」

という物件がゴロゴロ転がっていました。

東京都内や大阪府内でも、実利回り10%以上の物件も山ほどあったのです。

それ程までに物件価格が下がっていた理由は、銀行がお金を貸さなかったからです。

そのため、個人でもキャッシュを持っている人が強い時代でした。

しかし2010年頃から2020年現在に至るまで、銀行が低金利でどんどんお金を貸してくれたので、住宅価格が上昇していました。

リベ大両学長の友人には

「1,980万円で買ったマンションが、5年住んだのに2,400万になった。」

「4,500万円で買ったマンションが、8年住んだのに6,000万になった。」

という人もいるそうです。

2010年以降マイホームを買った人で、2020年現在

「買った時より値下がりしている…」

という人は、「資産価値」の側面から考えると、物件選びを間違ったということです。

2010年~2020年の間で考えると、資産価値の上昇は十分あり得ました。

売却価格が横ばいなら、損しないだけ良かったですが、あまり良い物件ではなかったということですね。

お金持ちになれる人は、こういう物件選びで失敗しません。

2010年~2020年の10年間だけを見て、

「マンション価格が上がってる!やっぱりマイホームを買った方がお得!」と考えている人も危険です。

たまたま時期が良かっただけに過ぎません。

時期が良かっただけなのに「マイホーム = 資産 = 買った方がお得」と考えている人は、将来痛い目を見るかもしれません。

背景③:返済期間が長期化した

平均の借入金額が1,900万円から3,100万円に上昇したことで、必然的に「返済期間」も伸びました。

返済期間の平均は、2020年度で過去最長の32.7年です。

完済予定年齢が上昇した3つの背景まとめ

以上見てきたように、平均の住宅ローン完済予定年齢が、73歳まで急上昇しているのには3つの理由があります。

- 背景①:借入時の年齢が高くなった

- 背景②:借入金額が増えた

- 背景③:返済期間が長期化した

最近の住宅ローン金利は、腰を抜かすほど低いです。

そのため、家を買いたいと思う人は後を絶ちません。

貸し手側である銀行は、もっと多くの人に借りて欲しいので、完済時年齢の上限引き上げに動いています。

全国住宅産業協会も、「フラット35の利用を85歳未満まで可能にしたい」と国に要望するとのことです。

以上が、2020年10月現在の最新の住宅ローン事情です。

73歳で完済、なにが危険なの?

73歳で完済という計画が危険な理由は、以下の3つです。

- 理由①:終身雇用・年功序列の崩壊

- 理由②:伸びない手取り年収

- 理由③:退職金の減額

理由①:終身雇用・年功序列の崩壊

終身雇用・年功序列の崩壊については、まさに現在進行形で進んでいます。

2020年9月30日に、以下の記事が出て話題になりました。

トヨタ自動車は定期昇給について、一律的な昇給をなくし、個人の評価で判断する制度を2021年1月から導入する。

これはまだ序章で、今後このような動きは日本中で広がるでしょう。

理由②:伸びない手取り年収

額面収入から、税金や社会保険料を引いた可処分所得は減り続けてます。

日本ヤバすぎますね

実質可処分所得激減

※ 個人所得の総額から支払い義務のある税金や社会保険料などを除いた個人が自由に使える可処分所得に、物価上昇分を加味した実質的な可処分所得のこと pic.twitter.com/2h0dDuDNXu

— 株吉 (@cischaba) October 2, 2020

人口減少・少子高齢化が進む日本では、税金や社会保険料負担は上がり続ける一方です。

そのため「手取りが増えない」というトレンドは、そうそうひっくり返せません。

理由③:退職金の減額

退職金は減り続けています。

厚生労働省がおこなっている「就労条件総合調査」によると、退職金の推移は以下の通りです。

完済年齢が高いことが危険な理由まとめ

上記で解説した通り、まさに三重苦の状況です。

終身雇用・年功序列の崩壊で、身分が保障されない

増税で手取りが増えない

退職金が減っている

「遊戯王」で言うと、三幻神です。

- オベリスクの巨神兵

- オシリスの天空竜

- ラーの翼神竜

どれか1枚のカードでもヤバいのに、全部そろってる状態です。

冒頭で紹介した日経新聞の記事では

- 「計画に無理があった」と嘆く68歳の男性

- 60歳時のローン平均残高が1,300万円に増加

- 60歳時のローン残高が1,000万を越える「老後破産予備軍」が増える

という話も載っています。

破綻しないための対策

純資産を黒字にする

破綻しないための対策は、1つしかありません。

それは、「純資産を常に黒字にする」ことです。

純資産というのは、「資産」-「負債」で計算できます。

マイホームの見込み売却額(資産):3,000万円

住宅ローンの残債(負債):2,500万円

→純資産:3,000万円 - 2,500万円 = 500万円の黒字

マイホームの見込み売却額(資産):2,200万円

住宅ローンの残債(負債):2,800万円

→純資産:2,200万円 - 2,800万円 = 600万円の赤字

「マイホーム = 資産」ではなく、「残った借金以上で売れる物件(買った金額以上で売れる物件) = 資産」ということです。

とはいえ、現状日本のマイホームは99%以上が負債なんだ^^;

純資産が赤字ということは、

- もしもリストラや病気などで収入を失い、

- 住宅ローンが返せなくなってマイホームを売却しても、

- 借金だけが残る

ということです。

貯金や株など、赤字を相殺するだけの資産があれば(=家計全体の純資産が黒字なら)問題ありませんが、純資産が赤字だったら一気に人生の難易度が上がります。

- 収入が少なくなって家を手放すことになった

- さらにそこに、借金の返済が重くのしかかる

こんな家計のやりくりの難易度は、どう考えてもハードです。

純資産をプラスにする方法は2つしかありません。

資産価値を高める

借金を減らす

しかし残念ながら、日本の住宅は、建物の資産価値を上げる(=バリューアップ)のは難しいです。

基本的に、建物は経年劣化する(年数が経てば経つほど価値が減る)

地価が上昇するのは、主に都市圏だけ(全国すべての地価が上がるわけではない)

熟練の不動産投資家でさえ、リフォームなどでバリューアップするのに手を焼いている状況です。

なので、素人のリフォームや手入れでバリューアップするのは、無理だと思うくらいが丁度良いです。

地価が上昇すれば、建物の価値の減少を相殺してくれるかもしれません。

しかし、地価も下落するエリアだと、ダブルで資産価値が減少していきます。

結局、純資産をプラスにできるかどうかは以下の2つに左右されます。

- 資産価値(売却額)

- 住宅ローン残高

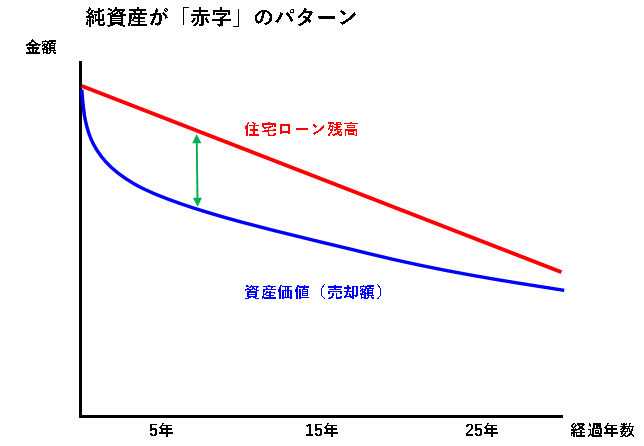

それぞれ「純資産が赤字」「純資産が黒字」のパターンをグラフにして、解説します。

最初に、純資産が赤字のパターンです。

「住宅ローン残高(負債)> 売却額(資産)」のため、売却しても借金が残る状態です。

ですので、相殺できる現預金があれば良いですが、基本的には危険な状態です。

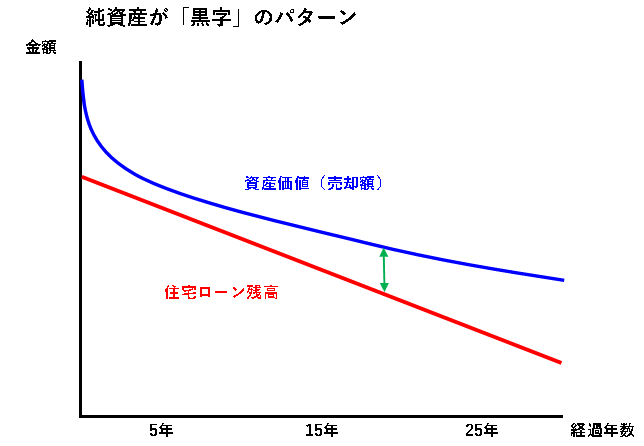

次に、純資産が黒字のパターンです。

こちらのグラフは理想の状態です。

「売却額(資産)> 住宅ローン残高(負債)」のため、売却すれば借金も完済できるし、現金も残ります。

これなら極論、住宅ローンの完済年齢が100歳になろうが問題ありません。

なぜなら純資産がプラスだからです。

もしもローン返済が苦しくなったら、売却して利益を受け取ってしまえば済む話なのです。

マイホームを売るつもりがなければ大丈夫?

破綻しないために「純資産を常に黒字にしよう」というと、

「大丈夫、売るつもりないよ!ずっと住むから!」という人もいます。

しかし、大事なのは

「売るつもりがあるかどうか」ではなく、

「売らざるを得ない状態に追い込まれた時」にどうなるかです。

住宅ローンの滞納率は、毎年約2%とも言われてます。

売らざるを得ない状態に追い込まれたときに、「売ってしまえば借金が完済できる状態」にした上で住み続けるのは問題ありません。

選択肢を持てる状態のため、安心です。

前述の通り、純資産を黒字にできるかどうかは

- 売却額

- 住宅ローン残債

この2つに左右されます。

自分の家計が健全かどうかをチェックするためには、マイホーム売却額の把握は必須です。

マイホームが「自分が持つ最も高額な資産」であるにもかかわらず、その市場価値(=売却額)を把握していない人は大勢います。

「貯金が500万円あるんだ~」と安心していても、現実にはトータルで「純資産が赤字」であることもあり得ます。

- 貯金(資産):500万円

- マイホームの売却額(資産):2,000万円

- 住宅ローンの残債(負債):3,000万円

→(売却額2,000万+預金500万)- 住宅ローン3,000万 = マイナス500万

さらに、実際に不動産を売る時には、

売却額の5~7%ぐらい諸費用がかかる

売却後、新居への引っ越し費用などもかかる

という理由から、数百万円レベルで黒字になっていないと「実質的に純資産が黒字」とはいえません。

とにかく、お金持ちになりたいのなら「自分の保有資産の“時価”を知らない」というのはありえません。

必ず把握しておきましょう。

マイホームの売却額を把握するためには査定が必要

最後に、現時点で「持ち家」があるけど

住宅ローンの返済がきつい

家を手放して身軽になりたい

資産を整理したい

という人は「イエウール」という不動産一括売却査定サイトがオススメです。

イエウールを使って査定依頼をすると、持ち家がいくらで売れるか査定してもらえます。

<査定の仕方>

①不動産会社にリアルな査定依頼する場合

⇒「不動産を売却したい」「価格を見て不動産の売却を検討したい」を選択

②AI査定で概算額を把握したい場合

⇒「不動産の資産価値を知りたいだけで、売却する気はない」を選択

ネット上で無料査定(=机上査定)

全国1,600社以上の不動産業者の中から住宅エリアに強い業者を選定してもらえる

最大6社まで同時に見積もり可能(=相見積もりできるため相場がわかる)

営業がしつこい・態度が悪い不動産業者は、排除される仕組みがある(自分で業者を探すよりも安心感がある)

「一括査定サイト」は、登録した瞬間

鬼のように営業電話が鳴り続ける

鬼のようにメールが送られてくる

というデメリットがあることも多いです。

しかしイエウールは、評判の悪い業者を排除してるため、かなりまともです。

「そもそも不動産業者とは一切コミュニケーションを取りたくない。」

という人にはオススメできませんが、

「持ち家がいくらで売れるか気になるし、ちょっと不動産会社の人と話してみても良いかな。」

という人はぜひ利用してみてください。

実際、両学長の友人に使ってもらったところ、

たった5分ほどで登録が終わり、

登録して1日以内に、3件の査定報告があった

とのことです。

査定の結果、

住宅ローン残債2,200万

3社平均査定額が3,100万

と、かなり純資産に余裕があることが分かりました。

これなら安心できますね^^

ただし、この物件は都市圏の物件で、田舎の物件の査定額はそんなに伸びないと思うので、ご承知おきください。

また、査定してくれる業者によっては「マイホーム近辺の不動産市況レポート」などもくれるので、かなり勉強になります。

もし、相場を調べてマイホームの純資産が赤字になっていることが分かったら、一刻も早く

繰り上げ返済をする

赤字相当分を相殺できるだけの預貯金を持つ

など、純資産を黒字にするためのアクションを起こしましょう。

マイホームの売却額は、ほぼ最初の立地選びで決まるため、売却額をアップさせる余地があまりありません。

そのため、根性でローン残高を減らしていくしかないのです。

まとめ:純資産は常に黒字にしよう

今回は、下記について解説しました。

- 最新の住宅ローン事情

- 73歳で完済、なにが危険なの?

- 破綻しないための対策

以下の3つの理由により、完済予定年齢の平均が73歳に上昇しています。

晩婚化により、借入時の年齢が上昇

低金利により、住宅価格が上昇

借入額が増え、返済期間が上昇

そのため、60歳時点でローン残高1000万円の「老後破産予備軍」が増加中です。

完済予定年齢が73歳の場合、老後破産のリスクが高まります。

終身雇用・年功序列の崩壊

伸びない手取り年収

退職金の減額

将来の不確実性が高まっているにもかかわらず、完済年齢が伸びています。

完済年齢は「下がらないといけない」のに、多くの人が時代に逆行している状態です。

破綻しないための対策は、「純資産を常に黒字にすること」しかありません。

マイホームの売却額 > 住宅ローン残債なら、いつ何が起きても破綻の原因にはなりません。

不動産の運用は、以下の2つを競わせるレースです。

売却額

ローン残債

住宅ローン残債 > 家の売却額という状態を長く放置すると、のちのち痛い目を見る可能性が非常に高くなります。

- 家を手放す(必ず複数業者に見積りを取り、適正価格で売却すること)

- 貯金をしっかり貯める

など、色々と工夫をして純資産を黒字にしておきましょう。

家の売却に関心がある人は、不動産一括売却査定サイトのイエウールを通じて行うのがオススメです。

5分で登録が済む

ネットで完結・完全無料

複数社から見積りが取れる(多すぎるとやり取りが大変なので3社がおすすめ)

査定を頼んだからといって、今すぐ売る必要は全くない

興味がある人はぜひ利用してみてください。

住宅ローンの完済予定年齢が伸び続ける中、皆さんが健全な家計を作って、不安なく楽しく暮らせるようになれば幸いです。

完済年齢が高いと、定年退職後に「これからは自由だ!」と思ったのも束の間、ローン返済ができなくなる可能性もあります。

せっかく買った自宅は売っても二束三文、売却価格が低ければ借金は残り続けます。

人生ハードモードにならないためにも、住宅ローン破産しないための対策をしっかり学んで勉強していきましょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「お金の不安を無くしたい!」という人に読んでほしい記事がこちら!