その過程で、以下のような嬉しい報告もたくさん寄せられています。

「リベ大のおかげで、収入が増えました!」

「リベ大のおかげで、資産が増えました!」

報告を聞いて「それは良かった!」と感じる一方で、危うさを感じることがあるのも事実です。

なぜなら、お金を失う危険サインが点灯している人たちもチラホラいるからです。

中には赤いランプがグルグル回り、警報音が鳴り響いているような人もいます。

そこで今回の記事では、お金を失う危険サイン7選について解説します。

せっかく貯めたお金も、減らしてしまっては意味がありません。

世界一の投資家である、ウォーレン・バフェット氏も次のように言っています。

お金持ちになるには、2つのルールを守らないといけない。

- ルール1:絶対にお金を損しないこと

- ルール2:絶対にルール1を忘れないこと

このルールを忘れた人から脱落していくのが、蓄財ゲームです。

今回紹介する「お金を失う危険サイン7選」について、自分に当てはまるサインがないか、ぜひチェックしてみてください。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:要注意!お金を失う危険サイン7選

目次

解説動画:【いつか必ず泣きを見る】大事なお金を失う「危険サイン」7選

このブログの内容は、以下の動画でも解説しています!

お金を失う危険サイン7選

最初に結論からお伝えします。

- 集中投資している

- 投資のシナリオが「楽観シナリオ」しかない

- 誰かを妄信している

- 資産状況を誰彼構わず言いふらしている

- クレジットカードや銀行・証券口座などのパスワードが全部同じ

- 資産をごく少数の会社だけに預けている

- 今、ブームに乗っている

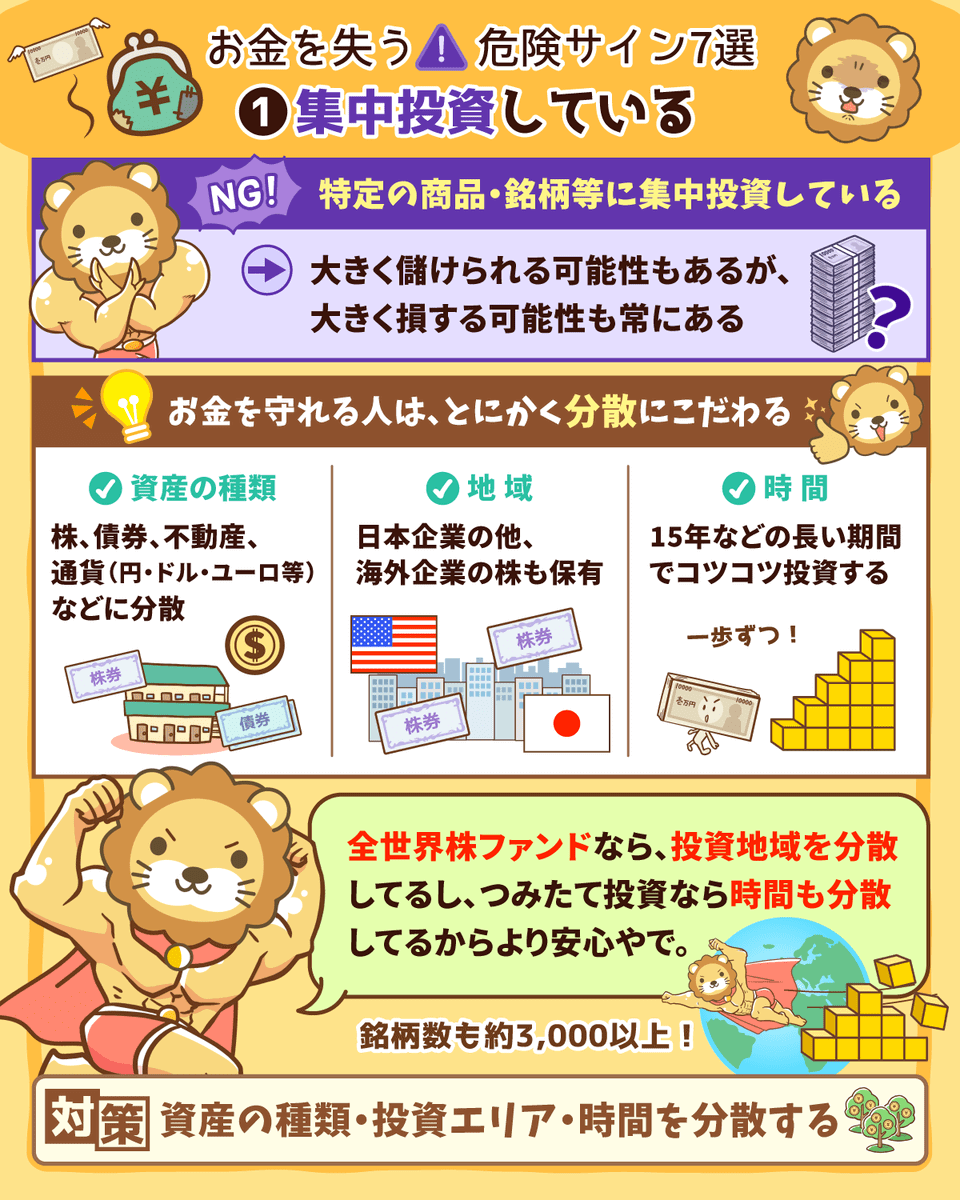

危険サイン①:集中投資している

集中投資は、危険サインの典型例です。

お金を守れる人は、とにかく分散にこだわります。

卵を1つのカゴに全部入れるようなことは、決してしません。

1つのカゴに入れている状態でうっかりカゴを落とすと、卵は全部割れてしまいます。

まず紹介するのは、資産クラスの分散です。

- 株

- 債券

- 不動産

- ゴールド

- 通貨(円、ドル、ユーロ など)

持っている資産の種類が少なければ少ないほど、お金を失うリスクも高まります。

- 日本のどの都道府県・市区町村に不動産を保有するか?

- 日本企業だけではなく、海外の企業の株も保有するか?

- アジアだけではなく、アメリカやヨーロッパの企業の株も保有するか?

- 今日一日で、全てのお金を投資に回す。

- 10年かけてお金を分割し、コツコツと投資していく。

上記の2つでは、リスクの大きさが全然違います。

10年かけて購入する場合、資産を買うタイミングが分割されることで、ゆっくりリスクを取れるワケです。

ちなみにeMAXIS Slim 全世界株式(オール・カントリー)、いわゆるオルカンなどに投資している人は、「自分は大丈夫?」と過度に不安になる必要はありません。

株式オンリーという点では集中投資になるものの、投資地域は全世界に分散されていています。

そして積み立て購入している人は、時間の分散もしっかりと効いています。

集中投資のリスクについてもっと詳しく知りたい人は、以下の過去記事も参考にしてください。

より万全を期すのであれば、安全資産である個人向け国債や、円・ドルなどの通貨を別に持っておけばOKです。

集中投資は大きく儲けられる可能性がある一方、大きく損する可能性も常に隣り合わせになっていることを認識しておきましょう。

危険サイン②:投資のシナリオが「楽観シナリオ」しかない

楽観シナリオ

→ うまくいった場合の、お花畑の想定。

普通シナリオ

→ 「最高ではないけど、まぁいいか」という地味な想定。

悲観シナリオ

→ 「これはちょっとひどい…」という残念な想定。

お金を失いやすい人は、楽観シナリオしか考えません。

例えば、以下のようなイメージです。

「絶望は、期待が裏切られて生まれる」

もしかしたら、恋愛も同じかもしれません。

楽観シナリオしか持たない投資家は、少しうまくいかなくなると、「まさかこんなに損するなんて!」というようにパニックに陥ります。

そして、以下のようなやってはいけないことを、どんどんしてしまうワケです。

株価の大底で狼狽売りして、その後の反騰を取り逃がす。

株式市場から完全撤退してしまい、その後10年の上昇相場に参加できない。

やってはいけないことをすると、お金を失ったあげく、お金を増やすチャンスも逃します。

一方で悲観シナリオも持っている人は、残念なシナリオも「想定の範囲内」です。

そもそも悲劇が起きても大丈夫な金額までしか投資していないため、悲劇が起きてもめげずに投資を続けられます。

「〇〇さえすれば誰でもすぐお金持ちになれる!」という楽観が世に蔓延する時は、大体にして相場のピークです。

油断した先に待ち受けているのは、深い深い落とし穴というワケです。

最近、週刊エコノミストに「必ずしも“ほったらかし投資”を勧められない二つの理由」という記事がありました。

名古屋商科大学の教授が、「異議あり!ほったらかし投資」と言っています。

記事の内容を要約すると、以下の通りです。

右肩上がりの株価は、ほんの過去100年の出来事にすぎない。

右肩上がりの経済状況を生んだ背景(グローバル化・人口増)は曲がり角。

これから先の100年が、過去100年と同じようになるとは限らない。

(参考:週刊エコノミスト「必ずしも“ほったらかし投資”を勧められない二つの理由」)

しかし「悲観シナリオも持っておく」という意味では、このような視点を持つことも大切です。

危険サイン③:誰かを妄信している

今の時代、以下のように妄信する相手はいろいろといます。

- 著名なエコノミスト

- FP(ファイナンシャルプランナー)

- 保険代理店の資産アドバイザー

- 投資インフルエンサー

お金の世界には、「未来を見通せる水晶玉」を持った人は、誰一人としていません。

つまり皆さんが、「この人なら大丈夫!」と未来を任せられる人は存在しないワケです。

仮にその人が以下のような人でも、絶対に妄信してはいけません。

- どれだけお金を持っている

- どれだけ予想を当てている

- どれだけ「良いこと」「正しいこと」を言っている

お金の世界では、皆さん以上に皆さんのお金に真剣になれる人はいません。

皆さんが投資で失ったお金を肩代わりしてくれる人も存在しません。

お金の世界は、残酷なまでに「どこまでいっても自己責任」の世界です。

リベ大の発信についても、意見・主張・アドバイスが「本当に正しいものなのか?」「正しいとして、自分にも当てはまるものなのか?」冷静に判断してください。

次のような考えは、典型的なお金を失うフラグです。

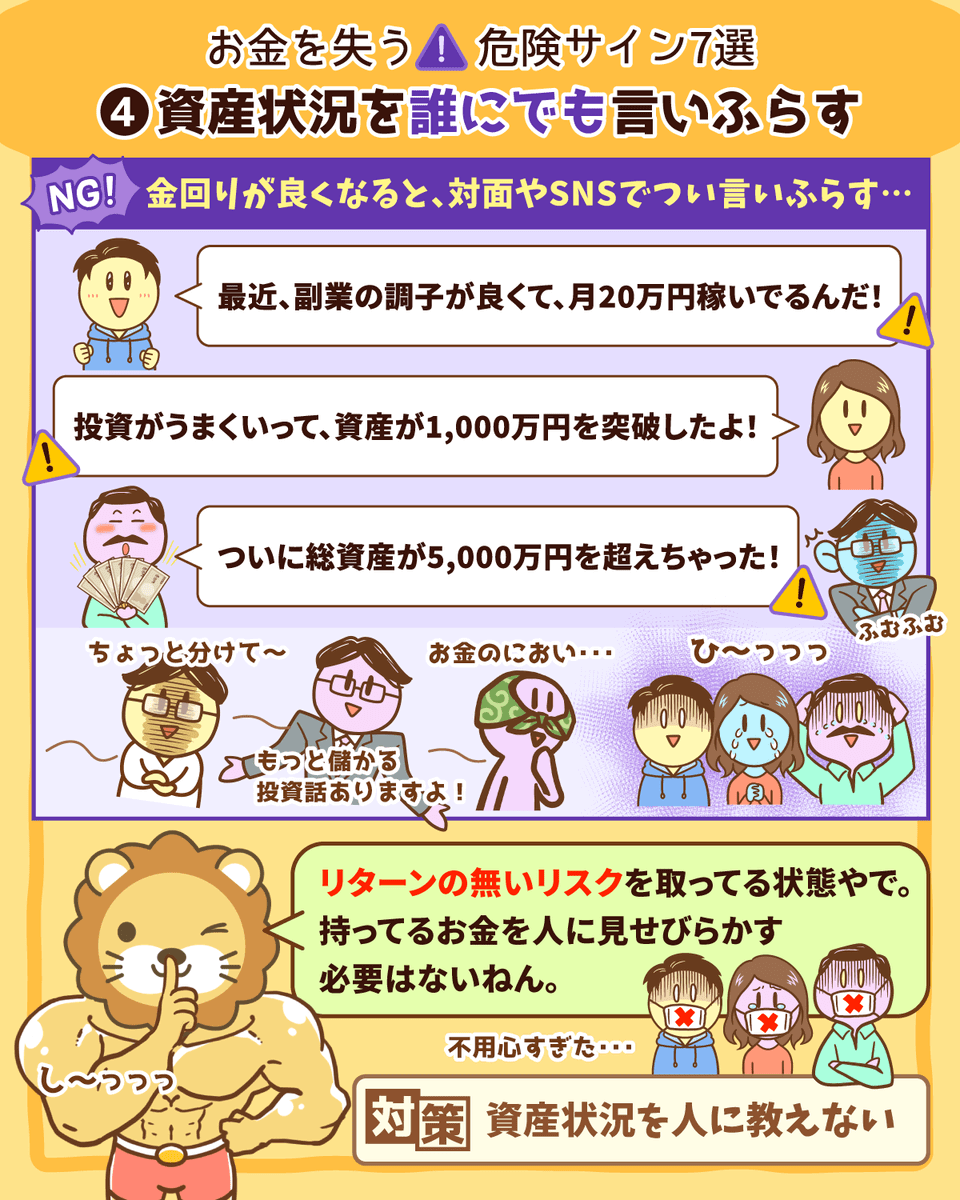

危険サイン④:資産状況を誰彼構わず言いふらしている

少しお金回りが良くなってくると、ついつい自分の資産状況を言いふらしてしまう人がいます。

なぜなら、以下のようにお金目当てで寄って来る人がいるからです。

言った瞬間、少し気持ち良くなるためだけに、大きなリスクを取ってはいけません。

最近、次のような事件も起きました。

- 犯人は2022年6月、大阪市のスポーツジムで、会員の男性が多額の暗号資産を所持していると耳にし、犯行を計画。

- ジムでトレーニング中の男性を車で連れ去り、監禁。

- 粘着テープで縛り、「逃げたり、うそをついたりしたら家族を殺す」と脅して暴行を繰り返し、ビットコインなど暗号資産口座のパスワードを聞き出す。

- 1億円以上に相当する暗号資産を強奪。

(参考:讀賣新聞オンライン「32歳男性を24日間監禁、暗号資産1億円以上を強奪か…「うそついたら家族殺す」」)

投資家周りでは、大なり小なりいろいろなところでお金の事件が起きています。

お金に強いことでも有名なユダヤ人は、長い期間にわたり迫害を受け続けてきました。

彼らは、「この世に、人間の嫉妬ほど恐ろしいものはない」と言っています。

ちなみに昔、両学長もお父さんから「人間ほど怖い生き物はない」と教えられていたそうです。

両学長は学生の時にお金を稼ぎ、そのことをお父さんに報告しました。

すると、すごく喜んでくれた一方で、次のようにも言われたそうです。

稼ぐっていうのは非常に良いことだけど、他のところで自慢するような、みっともねえことはしちゃいけねぇよ。

ま、俺は自慢するほどのお金は持ってねえけどな!

両学長はお父さんから、「身を守る」ことの大切さを教えてもらっていたのでしょう。

とにかく、持っているお金を見せびらかすようなマネは、決してやってはいけません。

しかし、そのことを「言いふらすようになる」「誰かに自慢したくなる」状態になったら要注意です。

お金を失うサインが点滅し始めている状態と思いましょう。

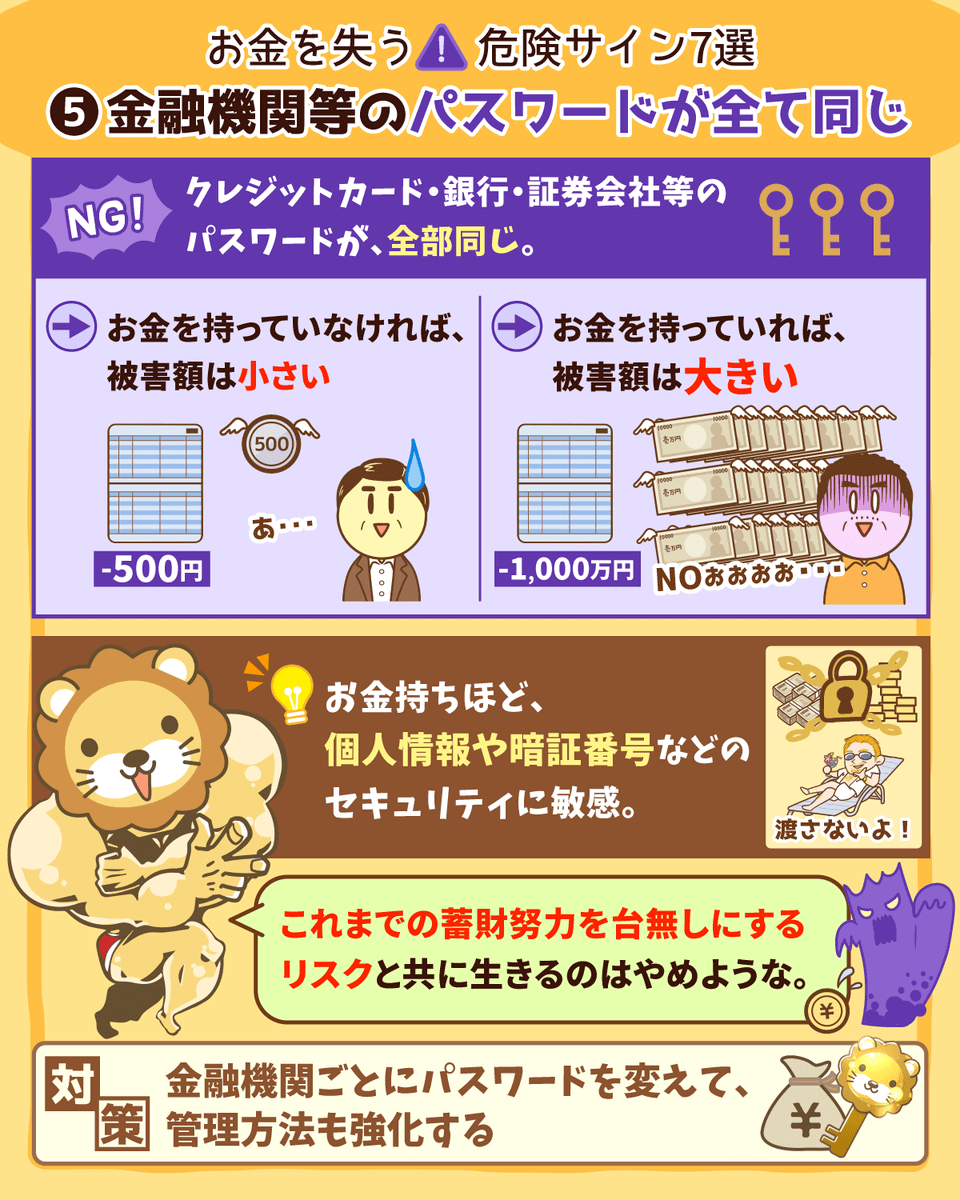

危険サイン⑤:クレジットカードや銀行・証券口座などのパスワードが全部同じ

以下の2人を想像してください。

それが分からず、つい「今までと同じやり方」を続けてしまうワケです。

例えば、以下のようなイメージです。

次の3つが全て同じ番号になっている

- クレジットカード認証の暗証番号

- 銀行のキャッシュカードの暗証番号

- 証券口座の取引の暗証番号

最悪のケースでは、暗証番号が全部自分の誕生日になっている人もいます。

お金を持っていなければ万が一の際の被害額も小さく済みますが、お金をたくさん持っていると万が一の際の被害額もバカになりません。

ガバガバなセキュリティ状態を放置するのは、これまでの努力を台無しにするリスクと共に生きていくということです。

しかし、クレジットカード会社の規約などには、必ず以下のような内容が書かれています。

故意や過失により、ご本人ではない第三者に暗証番号が知られたと弊社が認めた場合、暗証番号の入力を伴う利用については補償の対象にはなりません。

つまり暗証番号が全部一緒で、他の資料からカンタンに知られた場合や、暗証番号を誕生日にしていた場合などは、過失と判断され補償の対象外になってもおかしくないのです。

お金持ちほど、「個人情報」や「暗証番号」などのセキュリティには敏感です。

逆に言えば、セキュリティへの意識が低い人は、常に危険ランプが点灯している状態といえます。

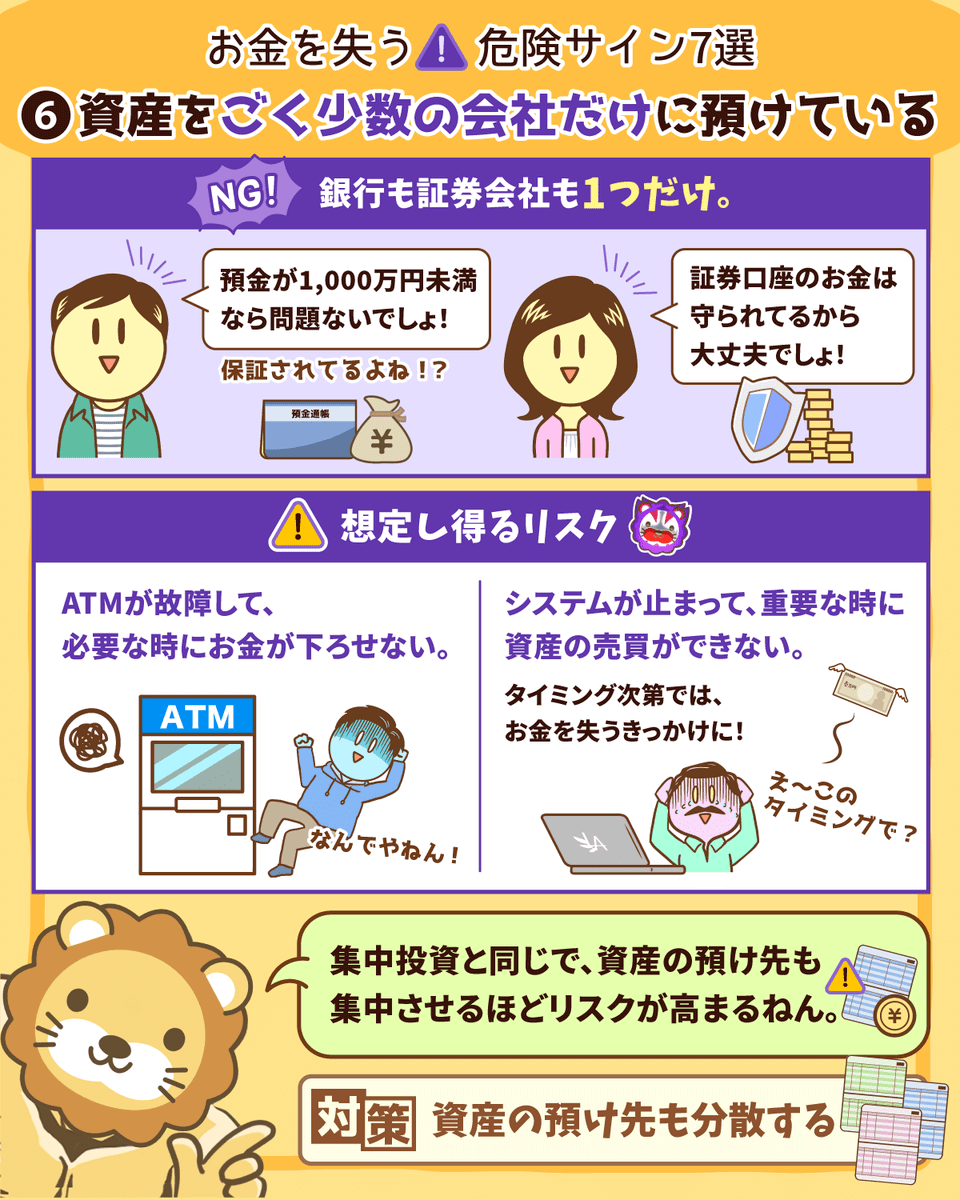

危険サイン⑥:資産をごく少数の会社だけに預けている

集中投資と似たような話ですが、以下のような状態も危険なサインが点灯している状態です。

- お金を預けている銀行は1つだけ。

- 持っている証券口座は1つだけ。

- 終身保険や年金保険など、貯蓄型保険の契約を全て1つの保険会社と結んでいる。

上記例のような状態になっていると、預けている金額が多ければ多いほど、イザという時に危なくなります。

「預けている金額が1,000万円未満なら大して関係ない」「証券口座のお金は守られるから大丈夫」と思う人もいるかもしれませんが、以下のようなケースも想定する必要があります。

- ATMが故障して、必要な時にお金がおろせない。

- システムが止まり、重要な時に資産の売買ができない。

タイミング次第では、上記に挙げた”事態”そのものが、お金を失うキッカケになることもあります。

ハッキングされ、不正アクセスされるようなケースも考えておいた方が良いでしょう。

そして広い意味での資産の預け先として忘れてはいけないのが、”皆さん自身”の預け先です。

「人的資本 = 働いて稼ぐ力」は、皆さんが持っている一番大きな資産です。

この辺りの詳しい内容は以下の過去記事でも解説しているので、参考にしてください。

生涯賃金は2億・3億といった、億単位の金額になります。

これをたった1つの会社に預けていると、経済基盤が脆弱になるのも当たり前です。

以下のような意識がある人は、収入を確保する力が強固なのでお金を失いにくくなります。

いつでも転職できるようにしておく

副業で稼げるようにしておく

一方、「一生ここで勤めるから大丈夫!」という考えの人は、常にお金を失うリスクと隣り合わせです。

一般的な会社勤めの人は、「55歳の役職定年」「60歳以降の再雇用」といったタイミングで、給料が減ります。

このような意味でも、会社員は「お金を失うサイン」が点灯し続けている状態とも言えます。

もちろん55歳に到達するまでもなく、業績不振でリストラに遭う可能性も考えられます。

ただし効率重視で資産の預け先を1つに絞るべきか、安全重視で資産の預け先を分散するべきか、ここのバランスをどのようにするかは、究極「人それぞれ」です。

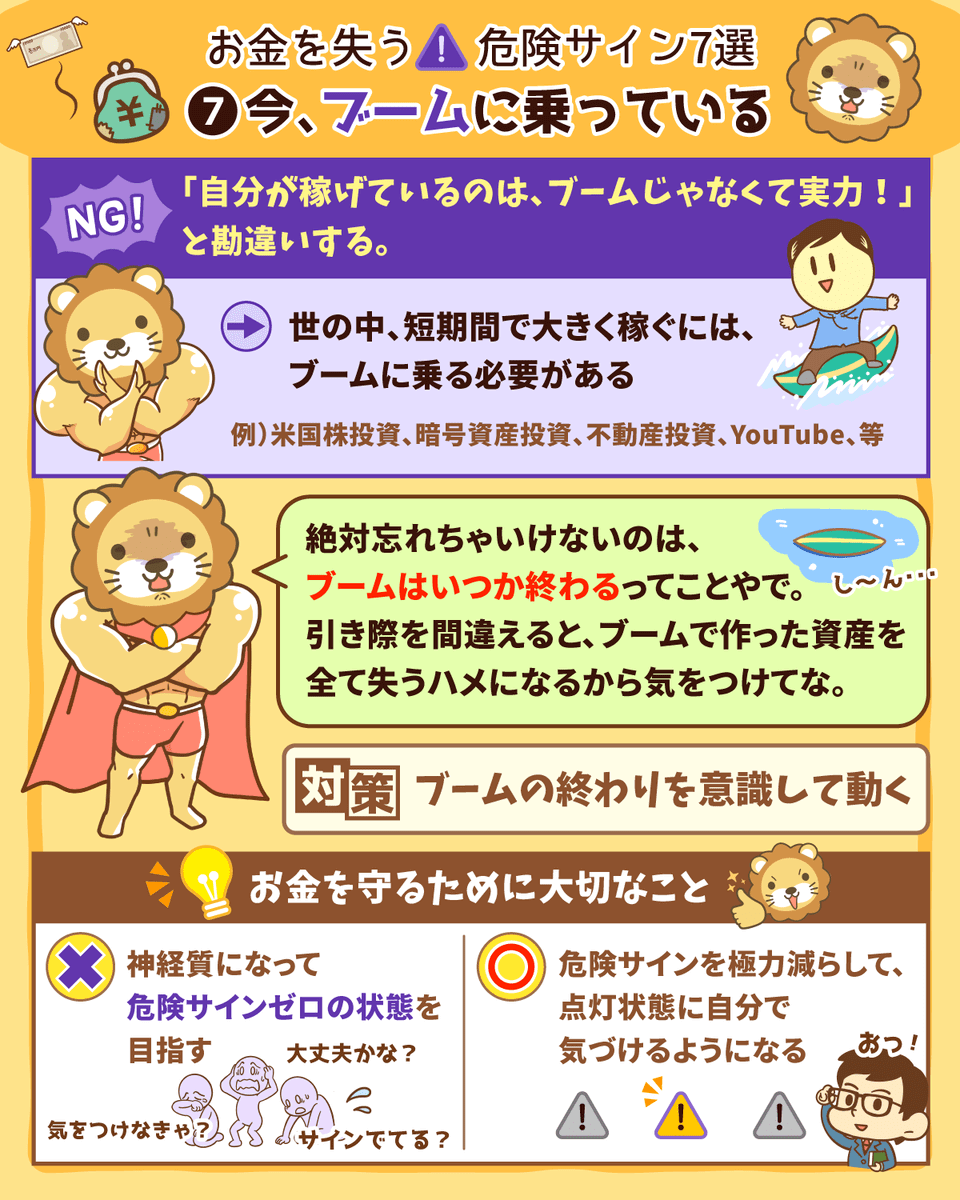

危険サイン⑦:今、ブームに乗っている

この世の中、短期間で一気に稼ぐためには、ブームに乗る必要があります。

- 米国株投資

- 暗号資産投資

- 不動産投資

- YouTube

ここ数年で上記のブームに乗り、億のお金を作った人は少なくないでしょう。

しかし、「ブームはいつか必ず終わる」ということは、絶対に忘れてはいけません。

引き際を間違えると、ブームで作った資産を全て吐き出すハメになります。

キラキラの生活をしているように見えた成功者が一夜にして転落することがあるのは、引き際を間違えるからです。

これは、古今東西いつでも見られる現象です。

ブームに乗って稼いだ人は、お金を失うまでブームに乗り続けるか、そこそこでブームから降りるかを決めなくてはいけません。

いずれにせよ、稼げている時ほど、慎重になりましょう。

「自分が稼げているのは、ブームじゃなくて実力!」と思った時は、すでに赤いランプはフル回転しています。

まとめ:お金を失う危険サインが点滅していないかチェックしよう!

今回の記事では、「お金を失う危険サイン7選」について解説しました。

① 集中投資している

→ 対策:資産の種類、投資エリア、時間を分散する。

② 投資のシナリオが「楽観シナリオ」しかない

→ 対策:悲観シナリオも想定し、それが起きても問題ないようにする。

③ 誰かを妄信している

→ 対策:例外なく、誰も妄信してはいけない。

④ 資産状況を誰彼構わず言いふらしている

→ 対策:言いたい気持ちを我慢する。

⑤ クレジットカードや銀行・証券口座などのパスワードが全部同じ

→ 対策:パスワードを変え、パスワードの管理方法も強化する。

⑥ 資産をごく少数の会社だけに預けている

→ 対策:銀行、証券口座、保険会社などについて、資産の預け先を分散させる。

⑦ 今、ブームに乗っている

→ 対策:「ブームの終わり」を意識して動く。

今回紹介した7つのサインについて、1つ点灯しているだけであれば大した問題ではありません。

大切なのは、神経質になり100%安全な状態を目指すことではなく、できるだけ点灯させる数を少なくして、点灯していることに自分で気づけるようになることです。

皆さんに危険ランプがいくつ点灯しているのか、ぜひ自問自答してみてください。

今回の記事をキッカケに、「守る力」についても意識を向けてもらえたら嬉しいです。

▼図解:守る力

最後に今回お伝えした危険サインについて、両学長の状況がどうなっているのかを紹介します。

① 集中投資している

→ いろいろな資産・ビジネスに分散投資している。

② 投資のシナリオが「楽観シナリオ」しかない

→ 常に「悲観シナリオ」も想定し、それが起きても大丈夫なようにしている。

③ 誰かを妄信している

→ 両手で数えきれないほどの優秀なアドバイザーを抱えているものの、妄信はしていない。最後に決めるのはいつも自分。

④ 資産状況を誰彼構わず言いふらしている

→ 両学長の資産状況を知っているのは、本当にごく一部の人だけ。リスク管理上、Web上では顔出しをしていない。

⑤ クレジットカードや銀行・証券口座などのパスワードが全部同じ

→ パスワードは全部変えており、管理方法も厳重にしている。パスワード管理ソフトを使用している。

⑥ 資産をごく少数の会社だけに預けている

→ 資産の預け先は、常に複数に分散されている。

⑦ 今、ブームに乗っている

→ 意図せずYouTubeブームに乗ったものの、YouTubeをアテにした人生計画・資金計画は一切立てていない。両学長はそもそも、YouTubeを始める前からFIREしている。

それこそ、20や30ではきかない数かもしれません。

皆さんからどのように見えているのかは分かりませんが、両学長自身は「坂を転がり落ちるような、迂闊なリスクは背負っていない」認識だそうです。

今回紹介したような守る力・増やす力を鍛える場としておすすめなのが、リベ大のオンラインコミュニティ「リベシティ」です。

少しでも興味がある人は、ぜひ遊びに来てください。

今回紹介した内容が、皆さんの資産防衛に少しでも役立てば幸いです。

ぜひ皆さんも、人生を守れる「堅牢な壁」を築いてください。

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!