こんにちは、こぱんです!

リベ大では、正しい節約と節税で支出のバランスをコントロールする「貯める力」に関する情報も発信しています。

▼図解:貯める力

「2人に1人はがんになる時代」という言葉を聞いて、がん保険は絶対に加入すべきと考える人も多いのではないでしょうか?

実際にリベ大でも、がん保険に関する質問をたくさんいただくので、今回は以下の質問に回答します。

高額療養費制度を組み合わせても、金銭面の不安は消えません。

そのため、投資や貯蓄で備えるのか、保険で備えるのかどうしても悩んでしまいます。

がん保険について、どのように考えて判断すべきか教えて欲しいです。

結論から伝えると、リベ大はがん保険に絶対加入すべきとは考えていません。

なぜなら、社会保険の保障と貯蓄でカバーできるケースも多いからです。

しかし、カバーできると言われても、不安な気持ちは解消されないでしょう。

そこで今回は、がん保険の必要性を考えるために、以下の4点について解説します。

- 保険を検討するために知っておきたいこと

- がんに関するデータを正しく読み解く

- がん保険に加入して本当に得なのか

- がん保険に関するよくある質問への回答

最終的な判断は皆さん次第ですが、がん保険に加入する・しないは、冷静に数字を理解し、感情も含めて判断すべきです。

なお、今回の記事の元になった動画はこちらです。

目次

【大前提】保険を検討するために知っておきたいこと

- ①感情と数字は分けて考える

- ②どんなトラブルに対して保険で備えるべきか

- ③日本の社会保険は非常に手厚い

知っておきたいこと①:感情と数字は分けて考える

がん保険に限らず、保険に加入するかどうかを考える際には、感情と数字は分けて考えましょう。

なぜなら、感情と数字を一緒に考えてしまうと、冷静な判断がしにくいからです。

ただし、ここで言う「感情を分ける」とは、感情を無視することではありません。

数字で損なのか得なのかを理解したうえで、感情も踏まえて最終判断をするべきということです。

知っておきたいこと②:どんなトラブルに対して保険で備えるべきか

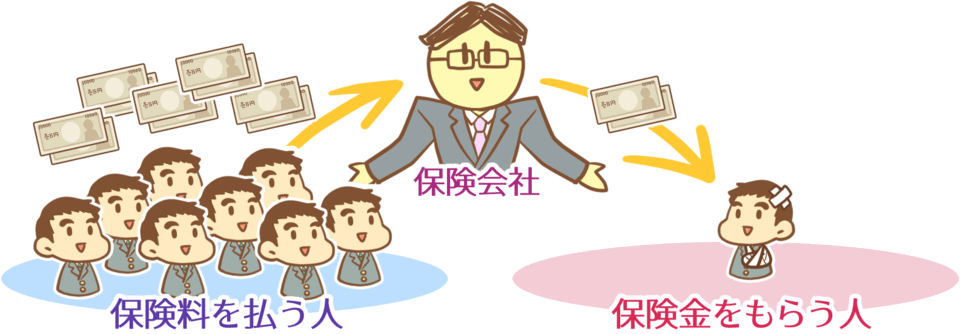

保険とは、起こる確率は低いが、もし起こってしまった時に生活が破綻するトラブルに備えて入るべきものです。

- 低確率・小損失 → 貯金で備える

- 高確率・小損失 → 貯金で備える

- 低確率・大損失 → 保険で備える

- 高確率・大損失 → 近寄らない

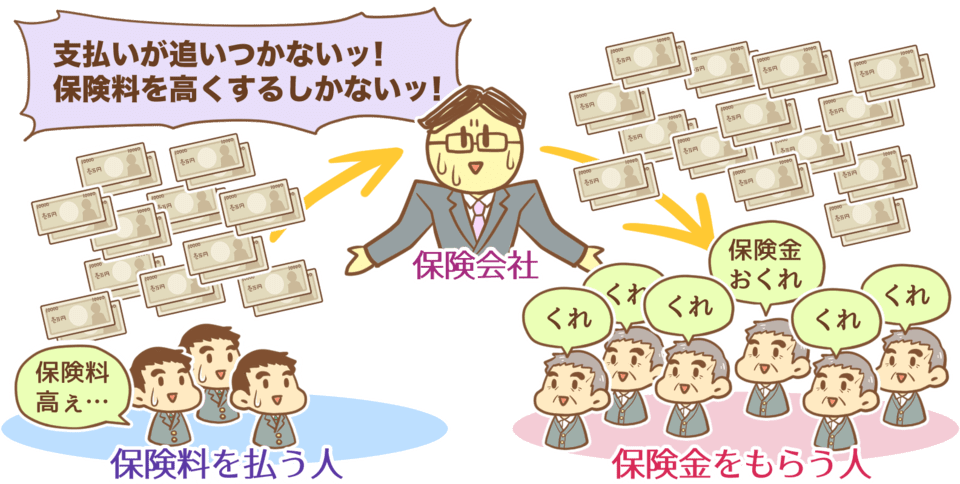

本来、保険は多くの人からお金を集めて、実際に使う人が少ないからこそ成り立っています。

こうなってしまうと、仕組みとして成り立たないことが分かります。

そのため、高確率で起こるトラブルには、保険ではなく貯蓄で備えるのがおすすめです。

人間は年齢を重ねるにつれて、高い確率で病気になります。

このような高確率で起こるトラブルに備える保険は、国や地方自治体ですら維持するのが難しいものです。

知っておきたいこと③:日本の社会保険は非常に手厚い

日本の社会保険制度は充実しており、がんの備えに使える制度もあります。

会社員や公務員の場合、例えば以下の制度が活用できるでしょう。

- 高額療養費制度

- 休業補償給付や傷病手当金

- 障害年金(障害厚生年金)

- 失業給付

高額療養費制度

高額療養費制度とは、医療費が月にどれだけかかっても、自己負担限度額を超えた分を払い戻す制度です。

▼図解:高額療養費制度

長期療養の場合は、「多数該当」によって自己負担限度額がさらに下がる。

対象は医療費のみで、入院中の費用や特別室の利用などは自己負担。

標準報酬月額は、4月〜6月の給与の平均額によって求められます。

例えば標準報酬月額が30万円の会社員の場合、がんの治療費として1カ月100万円かかったとしても、自己負担額は3割の約30万円ではなく、自己負担限度額の8万円程度で済むのです。

なお、高額療養費制度の対象となるのは治療費のみで、対象外となる費用は自己負担となります。

対象外の費用に関しては、後ほど「よくある質問」にて解説します。

傷病手当金や休業補償給付

会社員や公務員は、ケガや病気などで長期間働けなくなった場合に、休業補償給付や傷病手当金があります。

▼図解:長期間働けない時の補償制度

休業補償給付

- もらえる金額:月給の約8割

- もらえる期間:働ける状態になるまで(最大で1年6カ月)

- 条件:労災保険に加入し、業務が原因のケガや病気

傷病手当金

- もらえる金額:月給の約6割

- もらえる期間:働ける状態になるまで(最大で1年6カ月)

- 条件:健康保険に加入し、業務以外が原因のケガや病気

がんの場合、業務が原因である可能性は低いため、働けない期間は傷病手当金がもらえるでしょう。

傷病手当金は、通勤手当や割増手当などの各種手当を含む月給の約6割を最大で1年6カ月間もらえる制度です。

企業や加入している健康保険組合によっては、上乗せによって月給の7~8割が補助されることもあります。

障害年金(障害厚生年金)

障害年金とは、ケガや病気によって仕事や生活が制限された場合の年金であり、現役世代でももらえます。

▼図解:長期間働けない時の補償制度

もらえる条件

- 厚生年金の加入期間中に、障害の原因となったケガ・病気について医師または歯科医師の診療を受け、現在一定の障害状態にある

- 年金制度に加入して保険料を納付または免除されている

- 初診日に65歳未満

- 前々月までの1年間に保険料の未納がない

もらえる金額(※障害の程度や家族構成などによって変わる)

- 1級:障害基礎年金 + 障害厚生年金 = 約81,000円〜

- 2級:障害基礎年金 + 障害厚生年金 = 約65,000円〜

- 3級:障害厚生年金のみ = 約48,000円〜

もらえる期間

- 生きている間ずっと

あくまでも障害年金は、長期間仕事に復帰できない場合にもらえるものです。

そのため、がんを原因として障害年金をもらうというのはイメージしにくいかもしれません。

しかし、「がんの治療によって仕事に支障をきたす場合などには障害年金がもらえる可能性がある」のです。

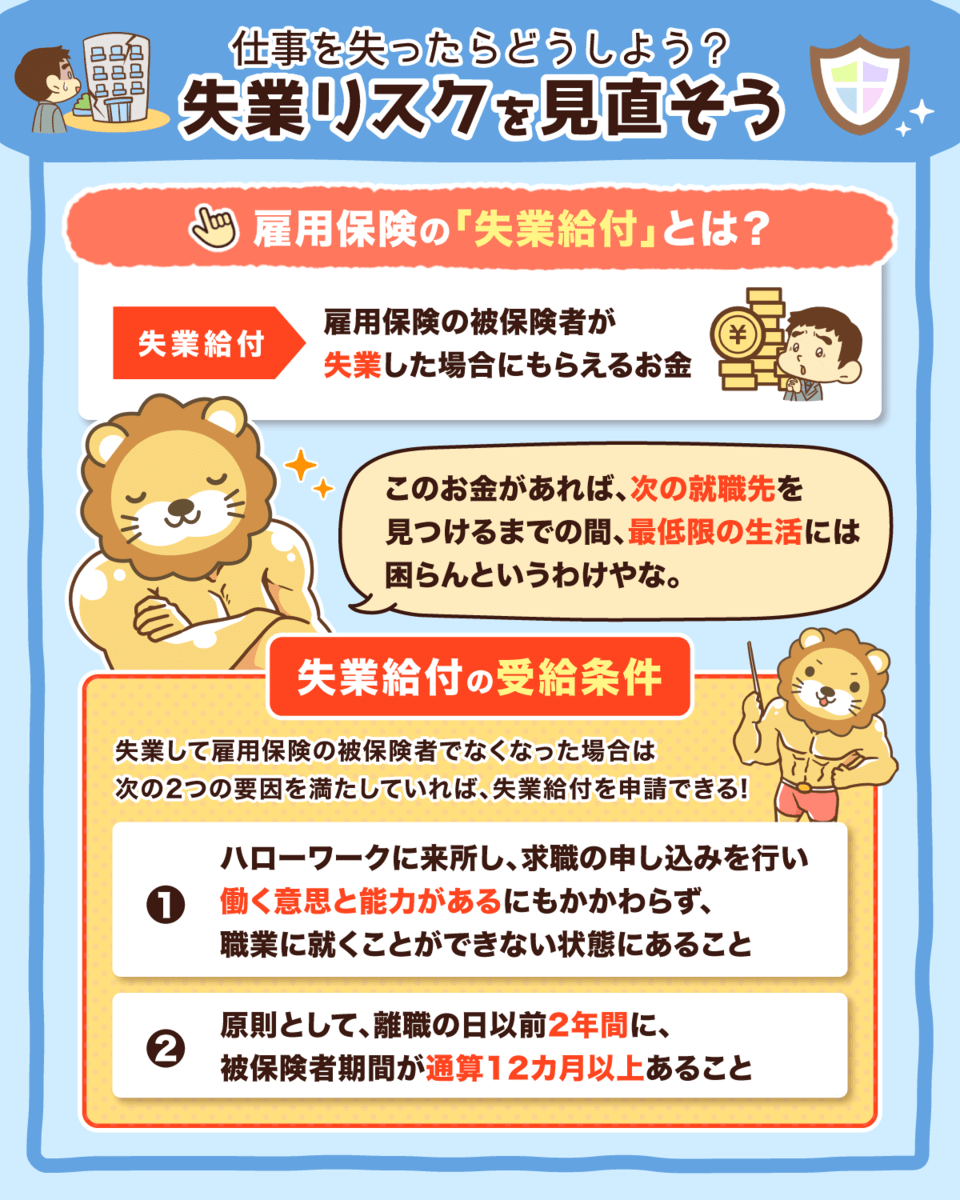

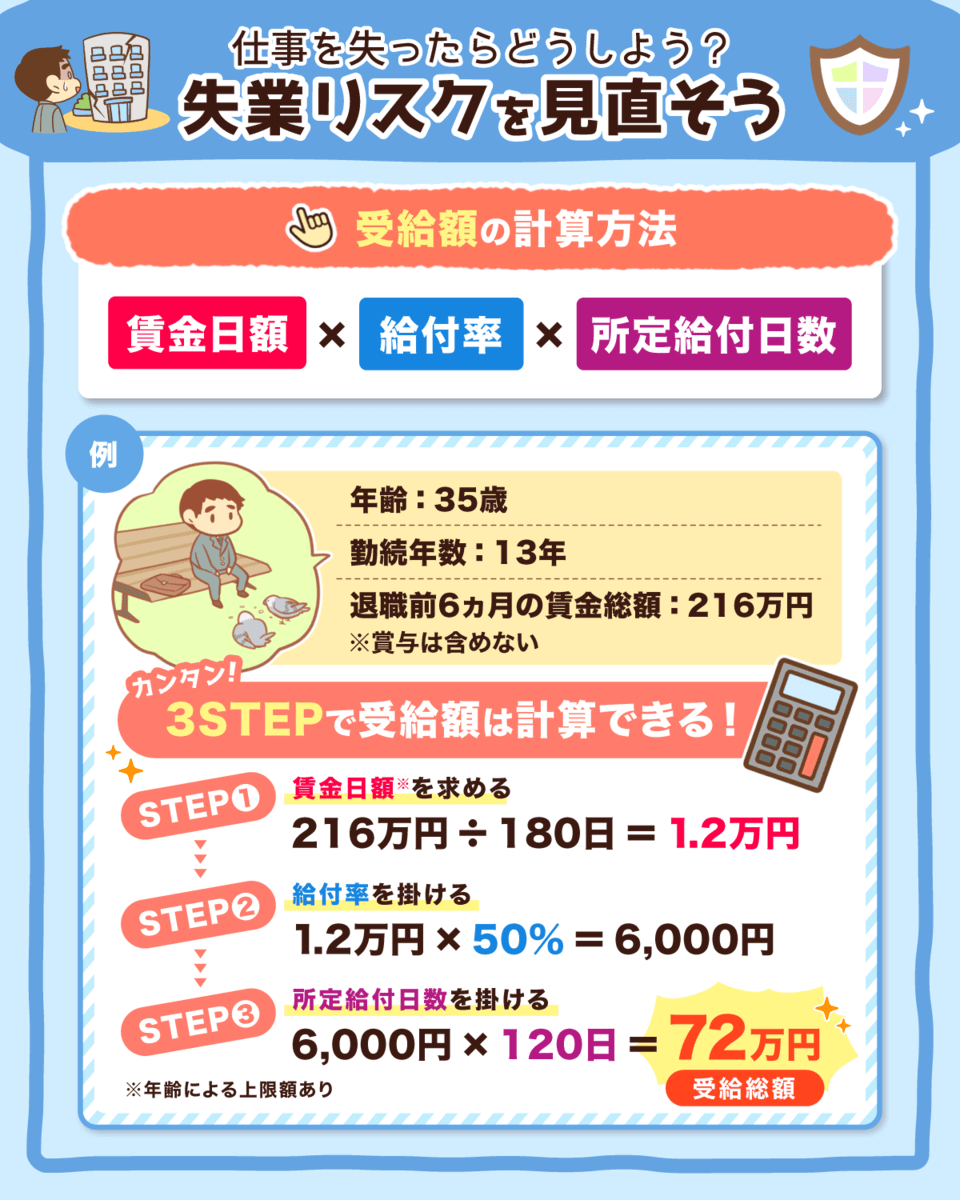

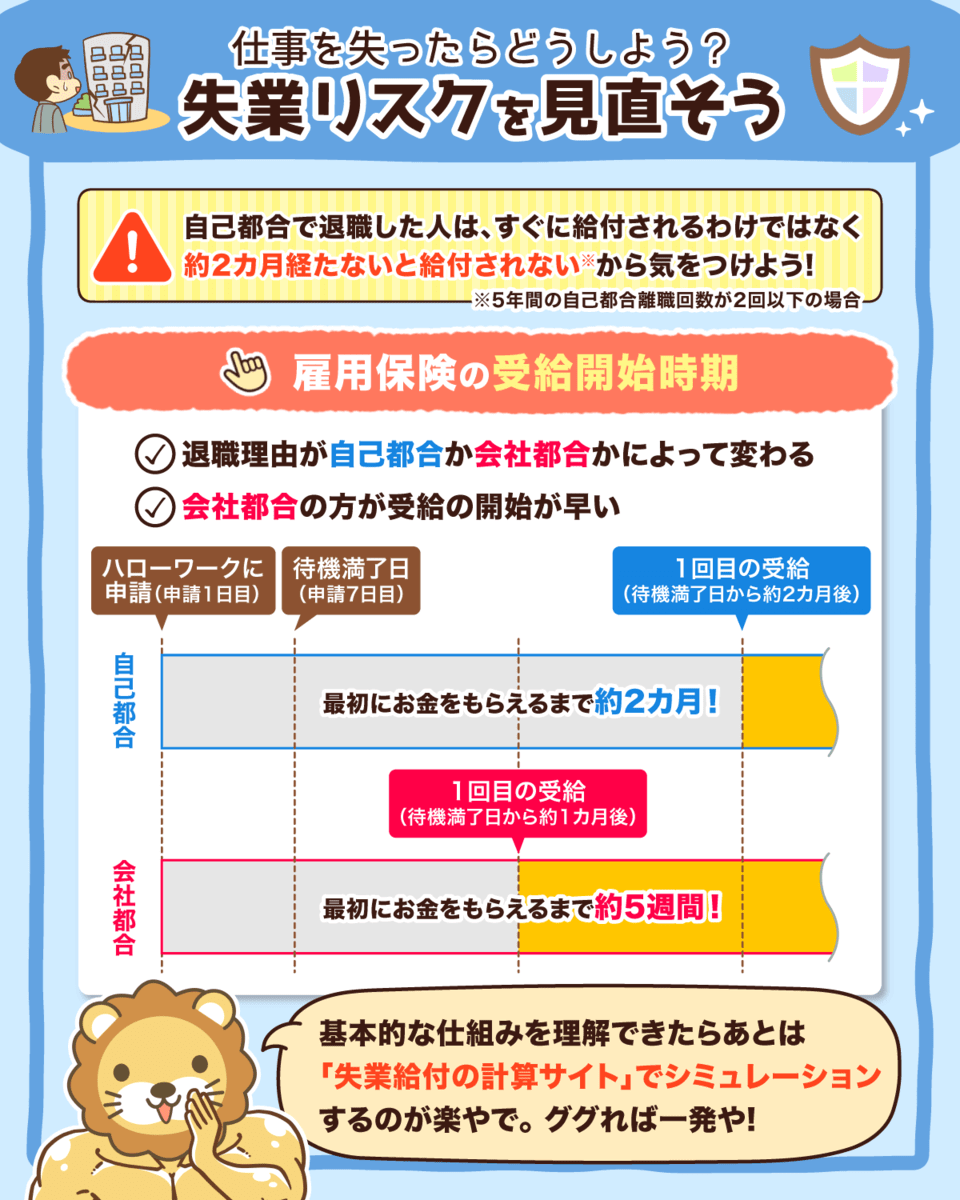

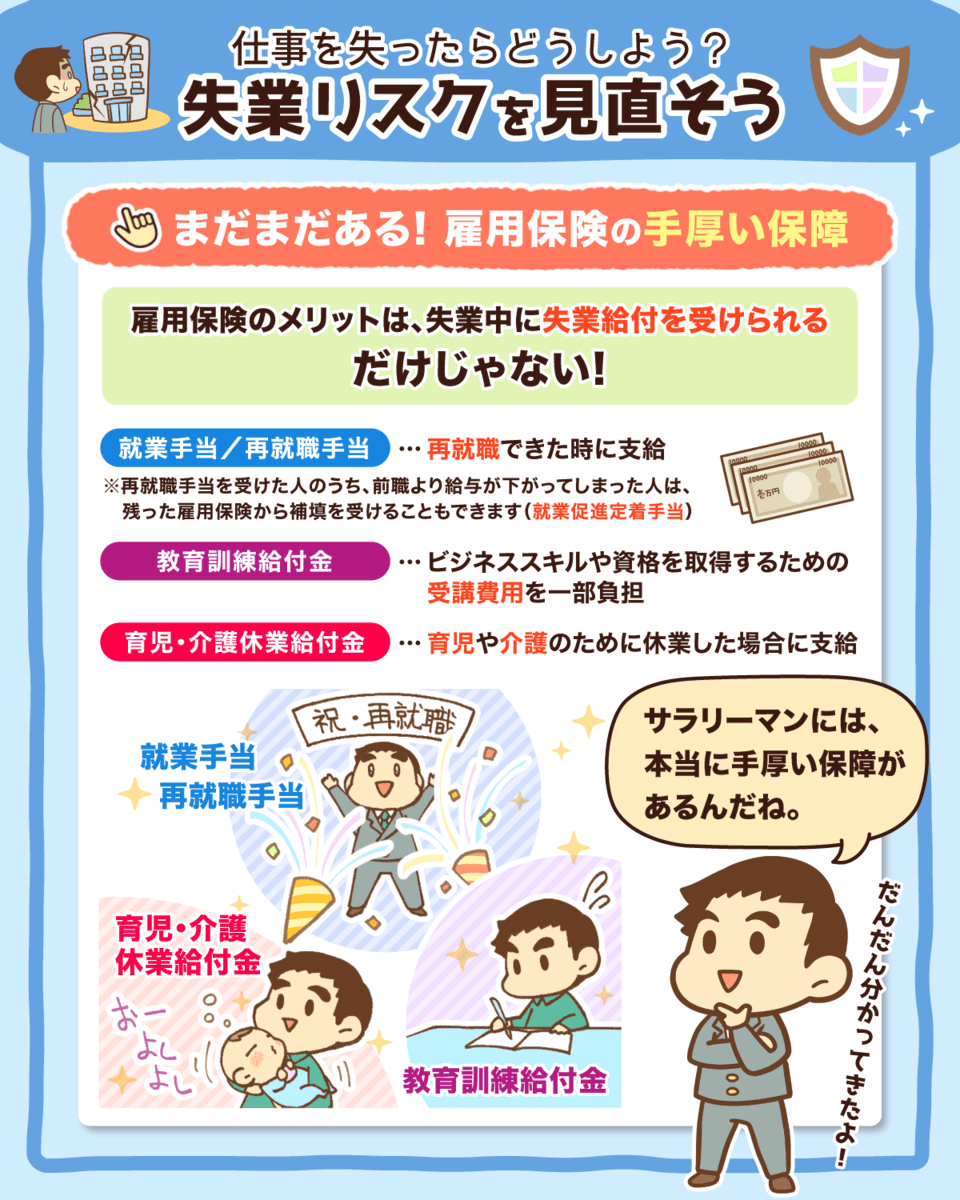

失業給付

がんが原因で失業しても、その後働ける状態になると最大で約10カ月の失業給付がもらえる可能性があります。

▼図解:失業リスクを見直そう

失業給付は、以下の条件を満たすと受給できます。

- ハローワークで求職の申し込みを行い、働く意思があるのにも関わらず、職業に就けない状態であること。

- 原則として、離職日以前の2年間に、雇用保険の加入期間が通算12カ月以上あること。

このように、日本の社会保険には手厚い保障制度があります。

そのため、健康保険や労災保険に加入している会社員や公務員であれば、がんのリスクには社会保険と貯蓄で備えれば十分なケースも多いです。

ただし、自営業やフリーランスの場合は傷病手当金や失業給付といった制度がなく、保障が薄いです。

十分な貯蓄があれば、高額療養費制度と組み合わせてがんへのリスクに備えられますが、金銭面に不安がある人は、掛け捨てのがん保険を選択肢に入れるのはアリでしょう。

がんに関するデータを正しく読み解く

がん保険の必要性を考えるには、イメージや感情だけでなく、データを正しく読み解くことも大切です。

そこで今回は、がんに関するデータとして以下の4つを解説します。

- ①2人に1人はがんになるのか?

- ②3人に1人はがんで死ぬのか?

- ③がん患者は増えているのか?

- ④がんの治療費の平均はどれくらいか?

データ①:2人に1人はがんになるのか?

国立がん研究センターでは、現在0歳〜40歳の人が「生涯でがんと診断される確率」は男性で約66%、女性で約50%だそうです。

女性の場合、50歳を超えると確率はさらに下がっていきます。

さて、ここで大切なのは、「いつがんにかかるのか?」です。

例えば、先程のデータによると、30歳の男性が40歳までにがんになる確率は0.6%であり、60歳までにがんになる確率は7.4%となっています。

確かに、生涯で見れば半数以上の人はがんになると言えますが、60歳までにがんになる確率は男性だと8%、女性だと12%以下だと分かります。

さらに、あくまでも「がんになる確率」であって、死亡率ではありません。

データ②:3人に1人はがんで死ぬのか?

厚生労働省の人口動態調査によると、2001年に亡くなった人のうち、がんが原因だった割合は31%でした。

そのため、3人に1人はがんで死ぬというのは間違った情報ではありません。

一方、年々、がんが原因で亡くなる人の割合は減少傾向にあり、2019年には27.3%となっています。

今後ますます医療が発達すれば、治療できるがんも増えていくでしょう。

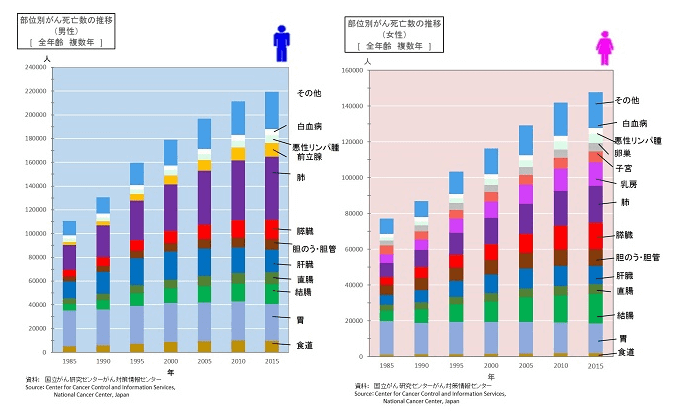

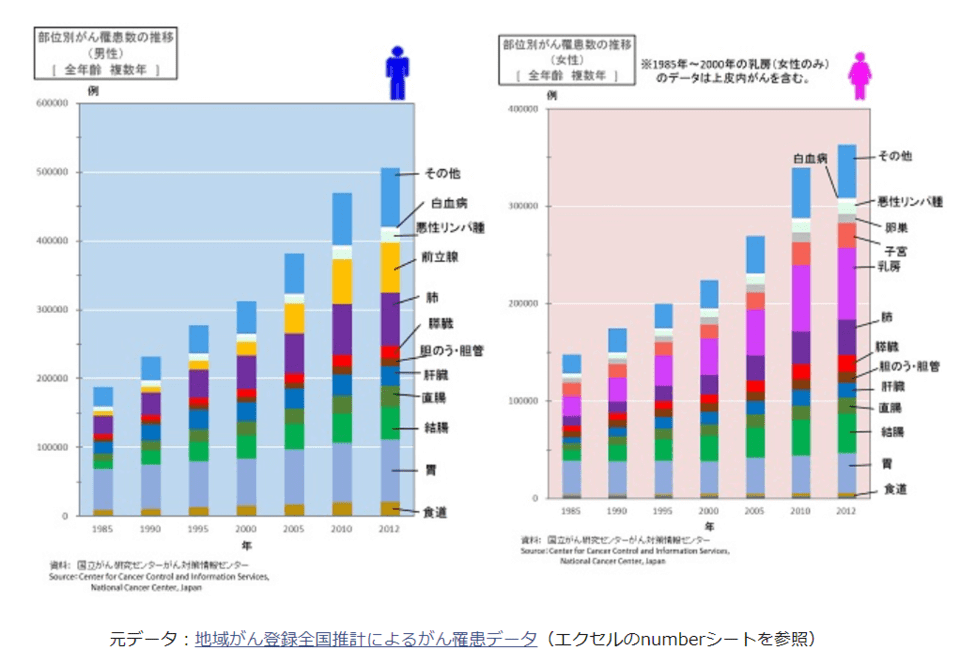

データ③:がん患者は増えているのか?

国立がん研究センターによると、がんの新規患者数は増加傾向にあります。

男性の新規がん患者数は1985年で20万人弱だったのに対して、2020年には約58万人と2倍以上にも増えています。(※参考:国立がん研究センター-2020年のがん統計予測)

そこで、がんの新規患者数が増えている2つ理由を見ていきましょう。

- 高齢化が進んでいるから

- 検査の普及と技術が進化しているから

理由①:高齢化が進んでいるから

「データ①:2人に1人はがんになるのか?」でも解説したように、がんは高齢になるほど発症しやすい病気です。

そのため、高齢者が増えている日本において、がん患者が増えるのは自然なことでしょう。

理由②:検査の普及と技術が進化しているから

先ほどの、国立がん研究センターのがん患者数の推移を示した図から、「増加傾向にあるがんの一例」を見てみましょう。

男性

- 前立腺がん

女性

- 乳がん

- 子宮がん

これらのがん患者数が増えているのは、がんを発見するための検査が普及したからです。

つまり、人間ががんになりやすくなっているのではなく、検査が普及し技術が発達したことで、がんが発見されやすくなっているのです。

早期発見となったケースも含まれているため、新規患者数の増加は他のデータを合わせて見ることが重要です。

データ④:がんの治療費の平均はどれくらいか?

大和証券の記事によると、がんの治療費は約6割の人が50万円~100万円程度、8割強の人が200万円程度以下で済むようです。

決して小さな金額ではありませんが、貯蓄が100万円~200万円あれば、がんによって生活が破綻するほどの大損失を受ける可能性は低いと言えるでしょう。

ここで大切なのは、治療費の相場を知っておくことです。

がん保険に加入すべきなのか?

さて、社会保険を含めた保険に対する基礎知識と、がんに関するデータを紹介してきましたが、がん保険には加入すべきなのでしょうか?

冒頭でも伝えたようにリベ大は、がん保険は絶対に加入すべきとは考えていません。

がん保険を検討するなら、まずは社会保険の保障と貯蓄で備えられるかを考えましょう。

特に会社員や公務員の場合、手厚い保障と100万円以上の貯蓄があるなら、がん保険は不要なケースは多いです。

一方、貯蓄が少なかったり自営業やフリーランスのように保障が薄かったりする場合は、掛け捨てのがん保険への加入を検討しても良いでしょう。

保険への加入は客観的な数字を踏まえたうえで、感情も含めて検討してみましょう。

数字と感情のどちらを優先するかはその人次第です。

誰かに言われたから「契約する・解約する」のではなく、自分で考え、判断しましょう。

がん保険に関するよくある質問への回答

最後に、がん保険に関するよくある質問へ回答していきます。

質問①:がん保険の入院給付金やお見舞金で得しませんか?

がん保険に加入して、得する人が一定数いるのは事実です。

しかし、保険とは損や得を考えて加入するものではありません。

そもそも保険は可能性は低いが、いざ起こると生活が破綻するリスクを防ぐために加入するものです。

「がんのリスクは、この定義に当てはまるのか?」こういった目線で、保険の必要性を判断しましょう。

なお、お金持ちにとっては、がんの治療費100万円は大した損失になりませんが、貯金ゼロの人にとっては、生活が破綻する「大損失」にもなり得ます。

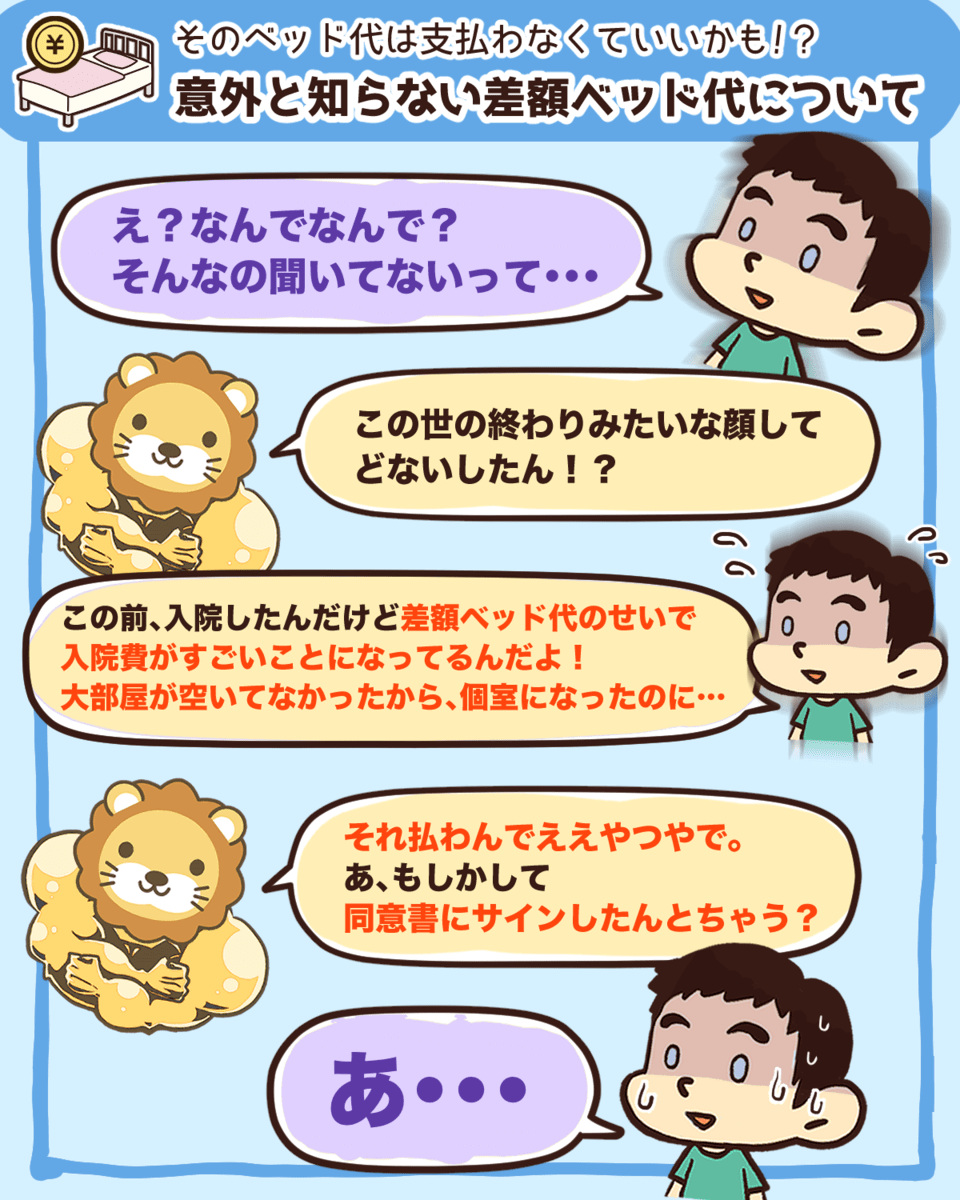

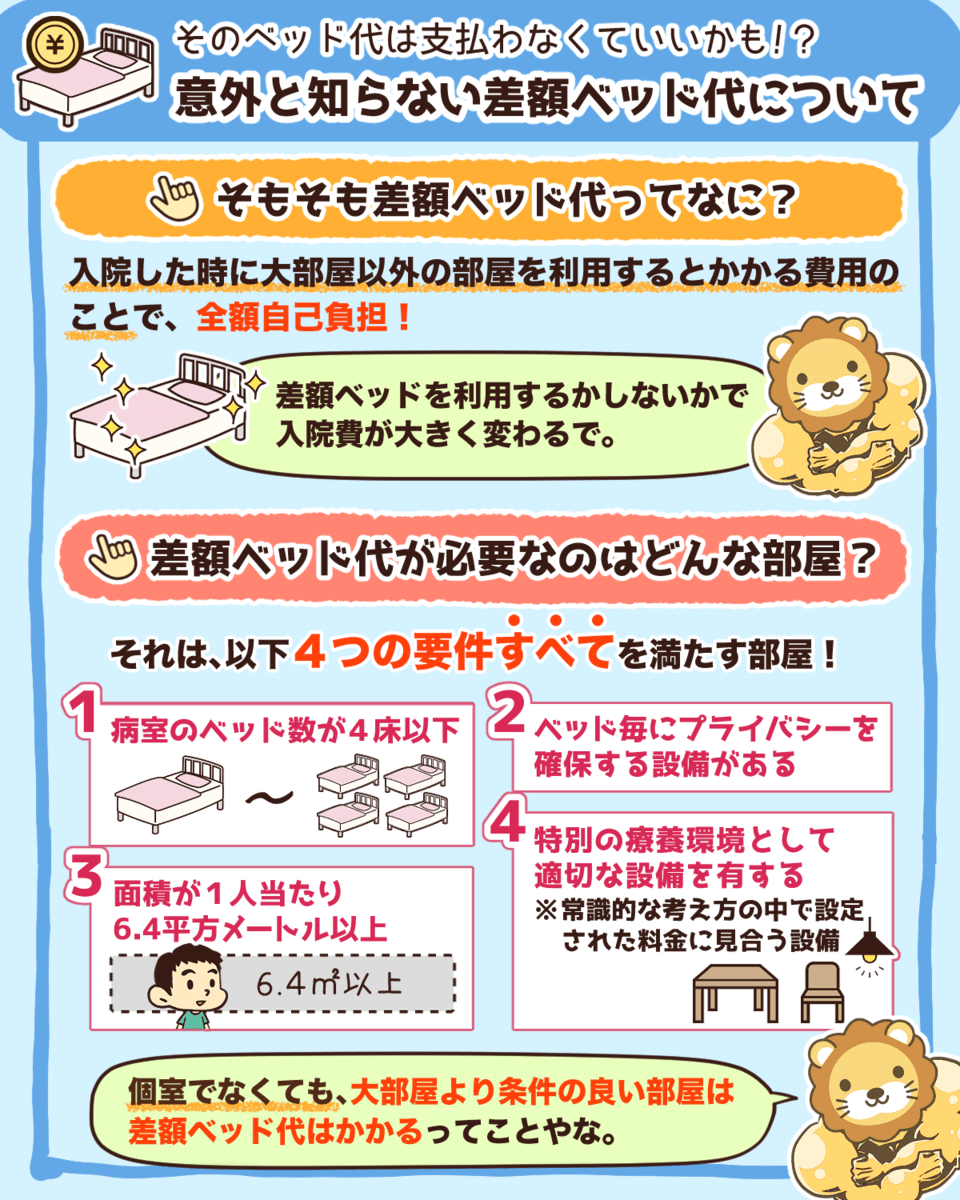

質問②:高額療養費制度では賄えない費用もありますよね?

高額療養費制度はケガや病気の治療費のみに適用されるため、以下のような費用は対象外となります。

- 差額ベット代

- 入院中の食事代

- 消耗品費

確かに、これらの費用は高額療養費制度では賄えませんが、差額ベット代は大きな損失にはならず、食事代や消耗品費は入院に関係なく日常生活を送る上で必要な支出です。

ちなみに、差額ベット代は自ら個室を希望しない限り支払う必要はありません。

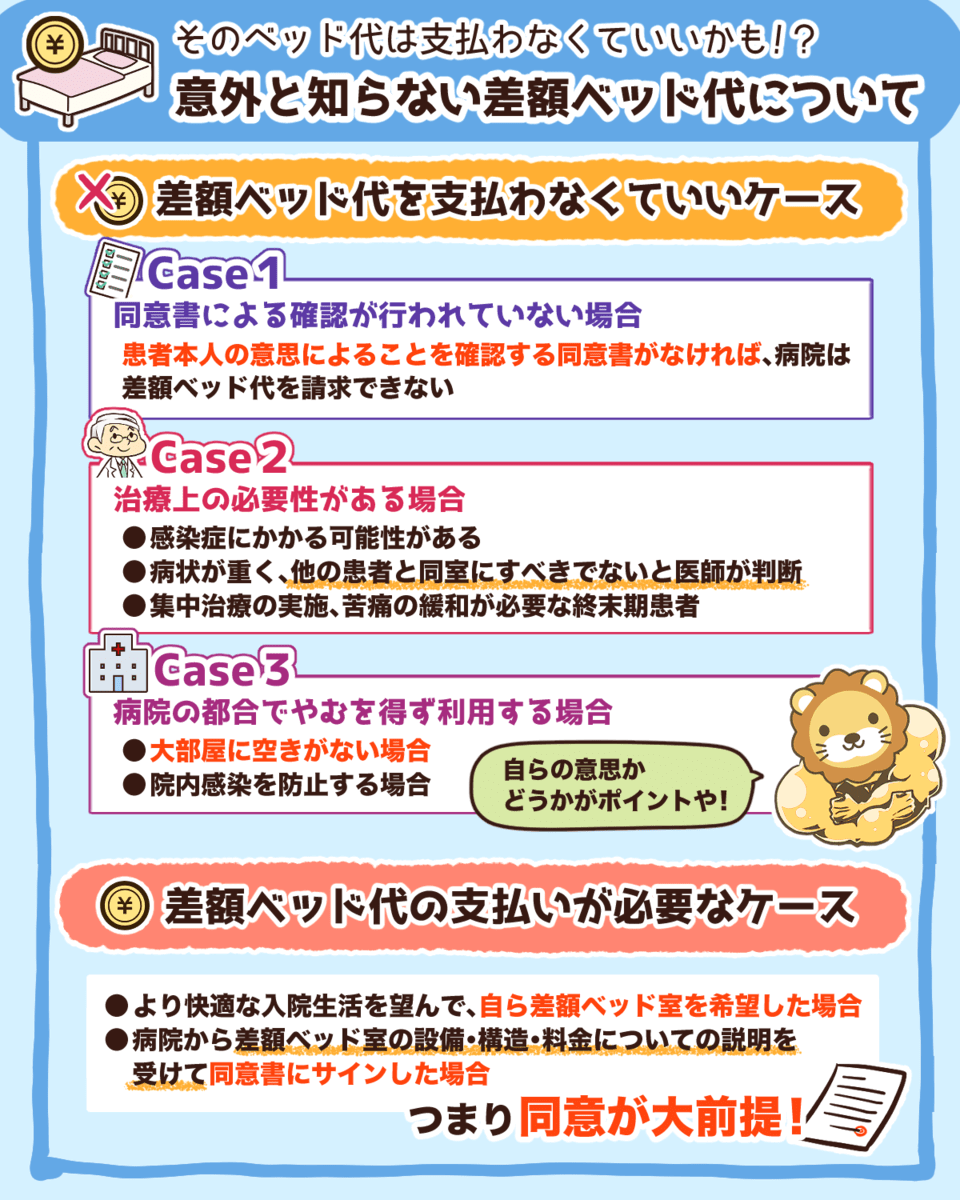

▼図解:意外と知らない差額ベット代について

差額ベッド代の支払いが必要なケースは、以下の条件を満たした場合のみです。

- 快適な入院生活を望んで、自ら個室を希望した場合。

- 病院から差額ベット代の設備や構造、料金の説明を受けて同意書にサインした場合。

つまり、差額ベッド代が必要なのは、患者による同意が大前提となっているのです。

そのため、治療上の必要性がある場合や病院の都合など、同意のない個室利用には差額ベット代の支払いは不要です。

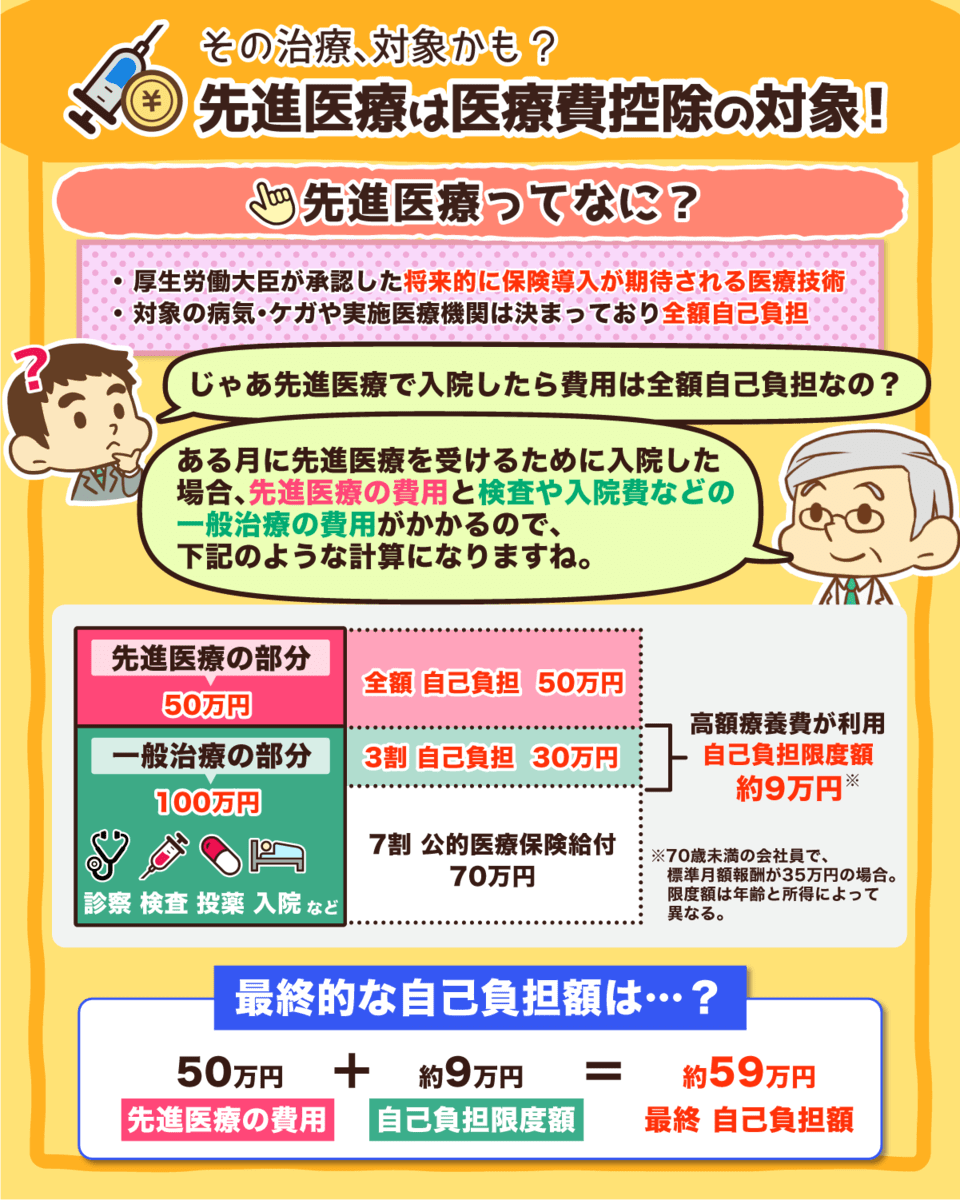

質問③:がん保険の先進医療特約はあった方が良いのでは?

先進医療とは、厚生労働大臣が承認した将来的に保険導入が期待されている医療技術のことです。

対象のケガ・病気や医療機関は決まっており、全額自己負担となっています。

ただ、がん保険のオプションという立ち位置のため、特約のみの加入はできません。

また最近では、先進医療に特化した保険もありますが、数も少なく特約に比べると保険料も割高です。

厚生労働省の患者調査によると、現在がんの患者数は入院・外来含めて約390万人いるとされています。

また、がん治療のために実施された先進医療技術で多いのが「陽子線治療」と「重粒子線療法」で、実施件数は以下の通りです。

- 陽子線治療:1,295件/年

- 重粒子線治療:720件/年

(参考:「厚生労働省-第81回先進医療会議開催について」より

がん患者数に対する実施件数は、決して多いとは言えないでしょう。

▼図解:先進医療は医療費控除の対象

- 年間に支払った医療費が一定額以上になると、納めた税金の一部が戻ってくる。

- 家計が同じ配偶者や家族の医療費も合算できる。

- 確定申告または還付申告が必要になる。

詳しくは以下の記事で解説しているので、参考にしてください。

まとめ:数字と感情は分けてがん保険の必要性を検討しよう

今回の記事では、がん保険の必要性を考える上での考え方や、がんに関するデータを解説しました。

繰り返しになりますが、保険とは本来「低確率・大損失」なトラブルへの備えとして加入するものです。

そして会社員や公務員の場合、手厚い社会保険制度と貯蓄で備えられるケースも多いでしょう。

- 高額療養費制度

- 休業補償給付や傷病手当金

- 障害年金(障害厚生年金)

- 失業給付

ただし、貯蓄が不十分な人、自営業やフリーランスのように社会保険の保障が薄い人は、がん保険を検討する余地があります。

そういった場合は、目標額が貯まるまでの間、掛け捨てのがん保険への加入を検討してみましょう。

また、がんに関するデータの見方についても、忘れないようにしましょう。

例えば、「2人に1人ががんになる」というデータは間違ってはいませんが、60歳までにがんになる確率は男性だと8%、女性だと12%以下です。

CMや広告、ネット、営業トークの情報を鵜呑みにすると、相手にコントロールされてしまいます。

そのためにも、思い込みではなく、データも含めて自分で判断できるようになりましょう。

書籍「FACTFULNESS(ファクトフルネス)」では、データをもとに世界を正しく見る習慣について学べるので、気になる方はぜひ読んでみてください。

最後に、保険料は支出額の大きい固定費の1つです。

がん保険に限らず、毎月の保険料を支払うことで生活が苦しくなり、最低限の貯蓄ができないのは本末転倒です。

リベ大では多くの人にとって、本当に必要な保険は以下の3つだと考えています。

- 掛け捨ての生命保険(子育て世帯のみ)

- 自動車保険(対人・対物無制限)

- 火災保険

がん保険をキッカケに、ぜひ他の保険も合わせて見直して、自分にとって本当に必要な保険とは何かを考えていきましょう。

もし、保険を見直していく中で、自分の考えに自信が持てない場合は、ぜひリベ大のオンラインコミュニティ「リベシティ」を活用してください。

固定費の見直しは経済的自由を達成するための第一歩です。

最初は難しく感じるかもしれませんが、少しずつ行動していけば、必ず豊かな人生に近づけます。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「貯める力をもっと伸ばしたい!」という方に読んで欲しい記事がこちら!