こんにちは、こぱんです!

リベ大では、正しい節約と節税で支出のバランスをコントロールする「貯める力」に関する情報を発信しています。

▼図解:貯める力

そんな中、人生の6大固定費の1つである住宅に関する質問も多く寄せられます。

大切なことなので誤解のないように言えば、リベ大はマイホームの購入を否定しているわけではありません。

マイホームを持つことが長年の夢だという人にとっては、マイホームの価値は大きなものでしょう。

しかし、マイホームの購入は非常に大きな支出のため、人生に与えるインパクトは決して小さくありません。

だからこそ、知識を身につけた上でマイホームを検討できるように、今回は以下の4つの知識を解説します。

- マイホームは負債にもなり得る

- 価格と価値の考え方

- マイホームと賃貸の維持費の違い

- 中古は新築プレミアムを考慮した1つの手段

なお、今回の記事のもとになった動画はこちらです。

目次

必須知識①:マイホームは負債にもなり得る

皆さんも「マイホームを購入すれば資産になる」と聞いたことがあるかもしれません。

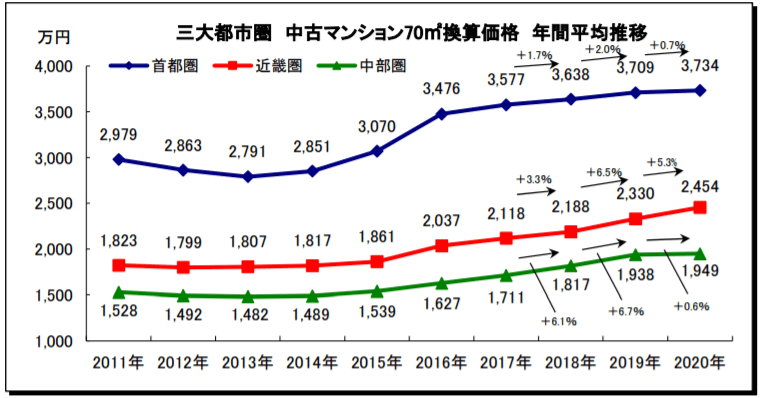

確かに、2014年頃から日本の中古マンション価格が上昇しているように、購入した金額よりも高い資産価値を生み出しているケースはあります。

しかし、マイホームを購入した誰もが、高い資産価値を手に入れているわけではありません。

特に、新築のマイホームを考えた場合、販売価格には販売員の人件費やチラシなどの広告費が上乗せされています。

そのため、新築というブランドを失った瞬間(購入したタイミング)で資産価値が1~3割ほど落ちてしまうことも珍しくないのです。

日本で資産価値の高い物件を手に入れるのは難しい

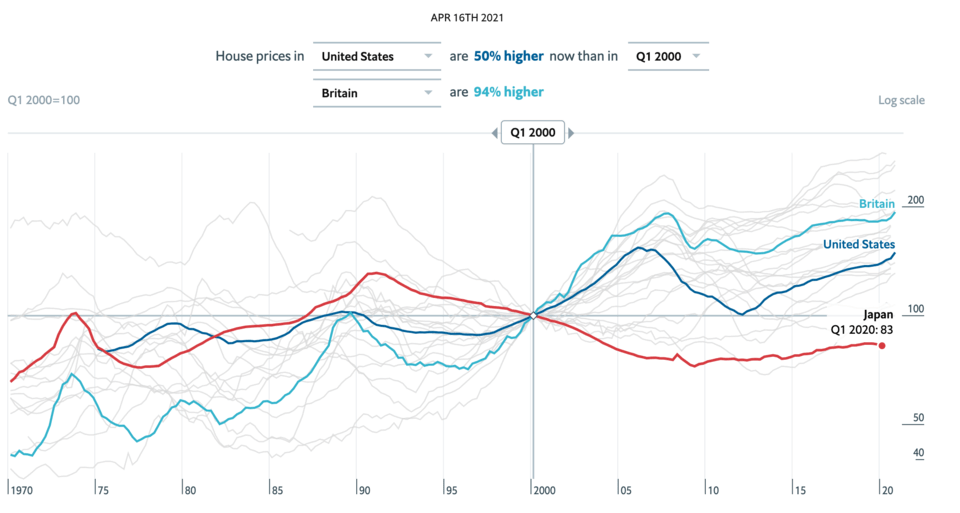

世界では住宅価格は上昇傾向ですが、日本では基本的に住宅価格が上がりにくい傾向にあります。

そこで、2000年の住宅価格を100としたときの世界各国の住宅価格指数を見てみましょう。

- イギリス:183

- アメリカ:144

- 日本:83

イギリスやアメリカなど、OECD加盟国の多くで住宅価格が上昇している中、日本は反対に住宅価格が下がっています。

繰り返しになりますが、首都圏などの一部では中古マンションの価格が上がっており、日本でも資産価値の高い物件は存在します。

ただ、1,000もの物件があっても、価格が上がるのは3つあるかないか、と言われるほど資産価値の高い物件を見つけるのは困難です。

仮に見つかった場合でも、不動産の知識と潤沢なお金を持つ投資家たちが取り合っているので、一般の人が買うのはかなり難しいでしょう。

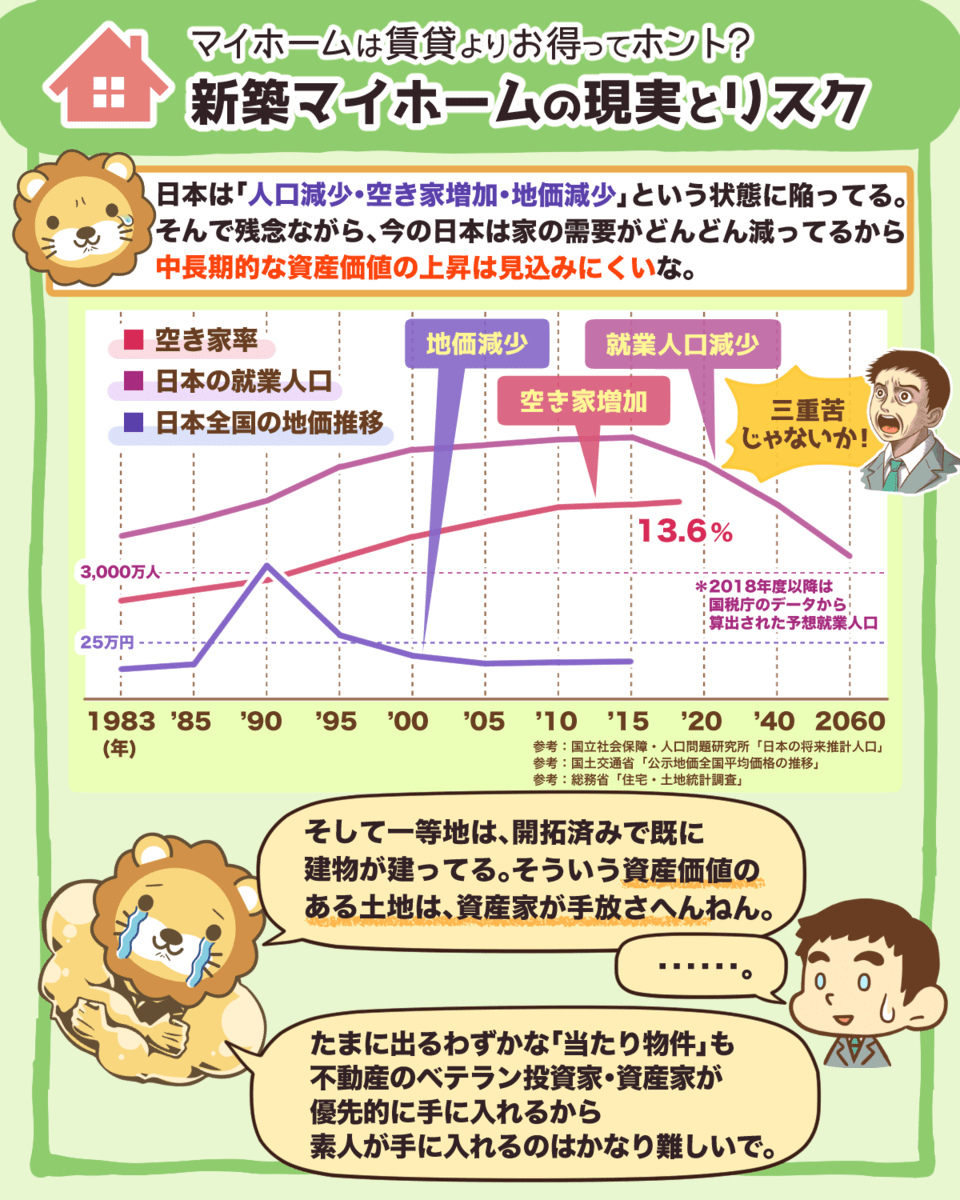

さらに日本の場合、下記のデータを見ても中長期的な資産価値の上昇は見込みにくいです。

▼図解:新築マイホームの現実とリスク

- 就業人口減少

- 空き家増加

- 地価減少

多額の住宅ローンを長期間組むリスク

マイホームを購入する時、潤沢な資産がある一部の人を除いて、多くの人が住宅ローンを利用するでしょう。

ここで重要なポイントは、住宅ローンを活用してマイホームを購入すると、純資産がマイナスになる可能性があるということです。

- 住宅の販売価格:3,000万円

- 住宅ローン(負債):3,000万円

- 住宅の価値(売却価格):2,000万円

- 純資産:2,000万円 − 3,000万円 = マイナス1,000万円

上記の場合、3,000万円の住宅をローンで買っても、住宅の価値が2,000万円のため、純資産はマイナス1,000万円になります。

なお、純資産や負債の考え方は簿記の知識があると理解しやすいです。

「貯める力」や「稼ぐ力」をアップさせるためにも、ぜひ簿記の勉強をおすすめします。

関連動画

→ 【最高の基礎教材】本気でお金持ちになりたいなら簿記とFPを学ぶべき5つの理由(アニメ動画)

→ 【価値ある資格】簿記3級・2級の学習を始めるのに「最適な時期」とその理由(アニメ動画)

さて、上記のような高額の負債が家計に与える影響は、非常に大きくなります。

40代の金融資産に関するデータを見てみましょう。

- ①金融資産額:1,012万円

- ②借入金残高:1,325万円

- ③純貯蓄額: ① − ② =マイナス313万円

(出典:知るぽると「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果 シート0004,0030」)

借入金がある世帯において借入金の目的を見てみると、住居の取得や改築が半数以上です。

世帯全体の資産状況を左右しているのが住居に関する借入金だという事実も、しっかり理解しておきましょう。

さらに、高額な住宅ローンでマイホームを買う際は、自分の人生の時間を消費して買っている認識を持つことが大切です。

皆さんが働いて得たお金でモノを購入していることからも、モノを買うことは自分の時間を売ることと同義なのです。

つまり、ローンを組むということは、不確かな未来の時間まで前借りしていることになります。

時間という自分の限られたリソースを、どこに投下するかはよく考えましょう。

仮に賃貸の家賃が月10万円、マイホームのローン返済が35年間で月8万円なら、一見マイホームの方が月2万円お得に見えます。

しかし、10年・20年・30年後、建物の劣化や地価の下落によって資産価値が落ち続けるのに返済額は変わりません。

さらに他にも考えられるリスクが多く存在するのです。

- 金利が上昇してローンが支払えなくなる。

- 病気やリストラで収入が減り、ローン返済が滞る。

- 転勤やご近所トラブルで住めなくなる。

- 津波や地震などの災害で住めなくなる。

- 離婚や死別などにより、家族構成が変わる。

- 高層マンションが立つなど、周囲の住環境が変わる。

つまり、多額の住宅ローンを組んで日本の住宅を購入する場合、価値が下がり続ける可能性が高いものを、多くのリスクを背負って買うことになります。

また、新築の場合は「新築プレミアム」の影響も無視できません。

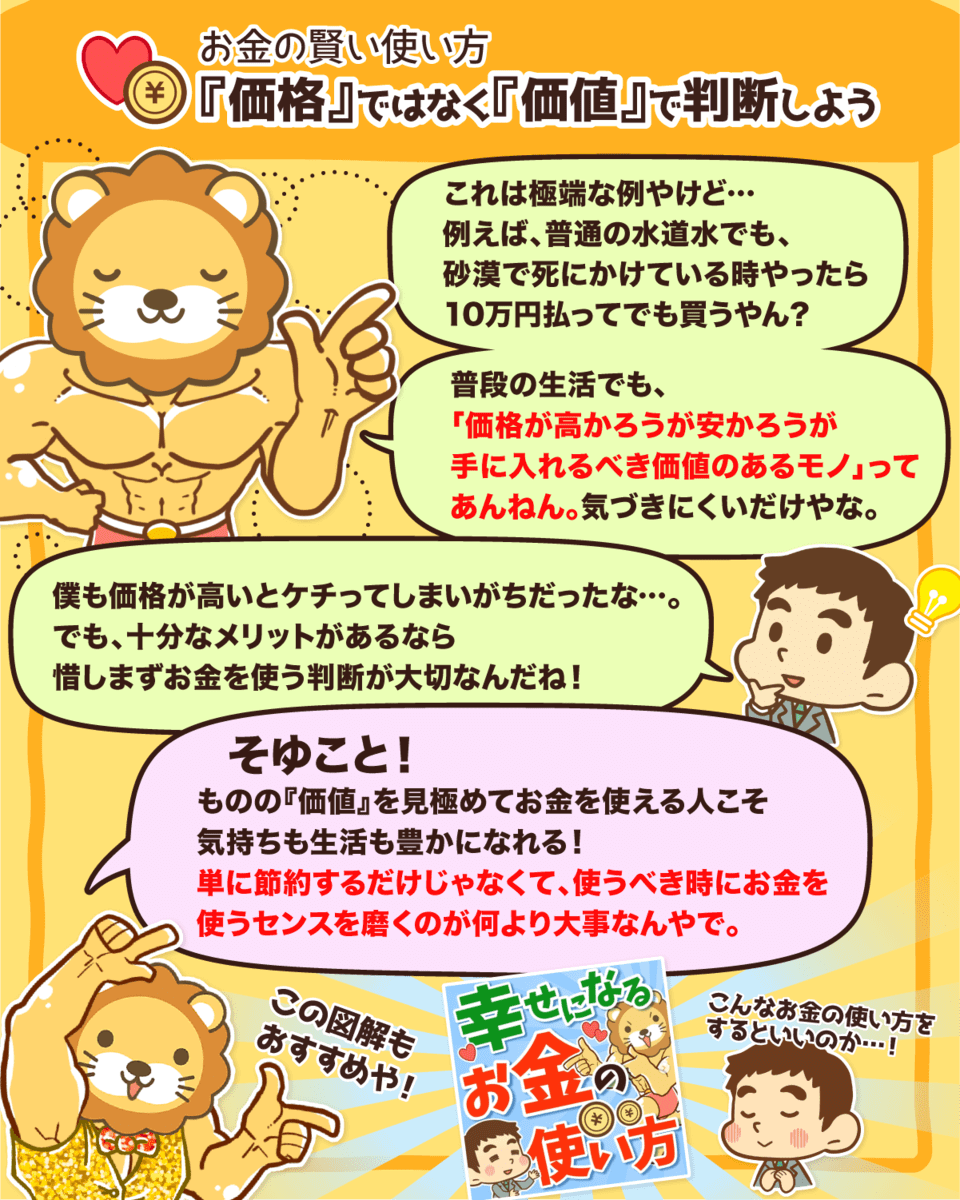

必須知識②:価格と価値の考え方

リベ大が繰り返し解説しているように、価格と価値は似ているようで大きく違います。

マイホームの話になると、価格と価値を混同してしまう人も多いので、どう違うのか確認しましょう。

▼図解:価格ではなく価値で判断しよう

- 金銭的な価値

- 機能的な価値

- 心理的な価値

価格はシンプルで分かりやすく、例えば3,000万円の住宅を買うなら、価格は3,000万円です。

一方、価値にはさまざまな側面があり、人によっても重みが異なるため、評価を画一化するのは難しいでしょう。

そのため、価値を考える際には数字と感情を分けて考えることがポイントです。

それでは実際に、新築のマイホームを買って得られる価値を3つに分けて考えてみましょう。

金銭的価値

- 購入時の価格よりも売却時の価格が低くなりやすい

- 高い資産価値を生み出す物件もある

機能的価値

- 広い居住スペース

- きれいな空間

心理的(情緒的)価値

- お気に入りのスペースや自由度がある

- 所有欲が満たされる

- 家族の心の充足

上記のように得られる価値を分けてみると、自分や家族がその中でも何を重視するかが見えてくるはずです。

優先順位をつけられたら、新築のマイホームでしかその価値が手に入らないのか、他の手段でも良いのかを検討しやすくなります。

例えば機能的な価値は中古でも得られるかもしれませんし、賃貸でも広くてきれいな住まいは探せるでしょう。

一方で、マイホームを持つのが夢という心の充足は、マイホームを手に入れることでしか手に入らないかもしれません。

繰り返しになりますが、「どこに価値を感じて何を重要視するのか」は人それぞれです。

マイホームを買うことで得られる価値と支払う価格を分けて考えた上で、総合的に判断しましょう。

関連動画

→ マイホーム選びで後悔しないために知っておくべき5つの失敗パターン(アニメ動画)

必須知識③:マイホームと賃貸にかかるお金の違い

マイホームの購入を検討するなら、賃貸にかかるお金との違いも知っておきましょう。

新築マイホーム

- 購入価格と売却価格の差額

- ローンの金利

→ 3,000万円の物件の場合、金利1%・35年ローンで約600万円 - 火災保険

- 固定資産税

- 修繕費

賃貸

- 入居時にかかる費用(敷金・礼金・仲介手数料など)

- 家賃

- 火災保険

- 更新料

マイホームは購入時だけではなく、購入後もお金がかかります。

特に見落とされがちなのが、修繕費です。

木造の新築一戸建ての購入者を対象にした調査では、平均築年数35.8年で556万円の修繕費がかかっているというデータもあります。(出典:at home「2016年新築一戸建て購入後30年以上住んでいる人に聞く『一戸建て修繕の実態』調査 P1」)

築年数が古いほど修繕費はかかりますし、建物の状態によっては平均総額よりもっと費用がかかる可能性もあります。

ちなみに、築年数ごとの修繕費の平均総額は以下の通りです。

- 30~34年:495万円

- 35~39年:583万円

- 50年:750万円

マイホームを購入するなら、修繕費も確保する心づもりをしておきましょう。

必須知識④:中古は新築プレミアムを考慮した1つの手段

冒頭でも述べましたが、住宅は人生の6大固定費の一つです。

- 通信費

- 光熱費

- 保険

- 住宅

- 車

- 税金

そして、住宅を購入する多くの人は、住宅ローンを活用して購入するでしょう。

しかし新築を購入する場合、購入した途端に純資産が大きく赤字になるケースは少なくありません。

先程も解説したように、一般的に新築のマンションや戸建て物件では、入居した途端に価格が1〜3割も落ちてしまうからです。

他の6大固定費においても、例えばスマホの分割払いやカーローンなどの負債によって、純資産が赤字となるケースもあるでしょう。

ただ、住宅ローンよりも少額なことが多いため、家計見直しなどを通じて早期に黒字化しやすいと言えます。

だからこそ、多額の住宅ローンを活用して新築の住宅を購入する時には、金銭的な損失の観点を強く意識していきましょう。

なぜなら、先程の「新築プレミアム」の部分は最初の購入者が負担してくれているからです。

さらに住宅の価格は15〜20年ぐらいで下落が緩やかになり、リフォームをすればきれいになります。

ちなみに、世界有数のお金持ちである、ウォーレン・バフェット氏の住宅を知っていますか?

彼は投資の神様と呼ばれ、保有資産は11兆円以上と言われています。(出典:Bloomberg「バフェット氏、資産1000億ドル以上の大富豪に仲間入り-世界で6人目」)

しかし、バフェット氏は60年前に320万円で買った中古住宅に今も住んでいるそうです。

価値のあるモノを買うことにズバ抜けている投資の神様が選んだ住宅は、新築ではなく中古だったという事実も参考になるでしょう。

リベ大は、決して新築の物件を購入してはいけないとは考えていません。

理想とするマイホームは人それぞれですから、選び方に正解はないのです。

しかし、マイホームの購入は金銭的に大きな失敗をしやすいからこそ、購入前にはしっかりと知識を身につけることをおすすめします。

まとめ:正しい知識を身につけ、マイホームが必要かどうか考えよう!

今回は、マイホームを検討するために重要な4つの知識を解説しました。

- マイホームは負債にもなり得る

- 価格と価値の考え方

- マイホームと賃貸の維持費の違い

- 中古は新築プレミアムを考慮した1つの手段

まず、マイホームに関する実際のデータや知識を身につけた上で、自分が求める住宅への価値観を整理しましょう。

まず、マイホームに関するデータや知識を身につけ、自分が求める住宅の価値観を整理しましょう。

そして、自分の求める価値は新築の物件を購入することでしか手に入らないのかを、きちんと考えた上で判断しましょう。

また、マイホームを購入するなら、下記3つのポイントをおさえましょう。

- 中古や賃貸も選択肢に入れる。

- 購入時の価格だけでなく、維持費や売却価格も把握する。

- 人生の時間を消費して買う認識を持つ。

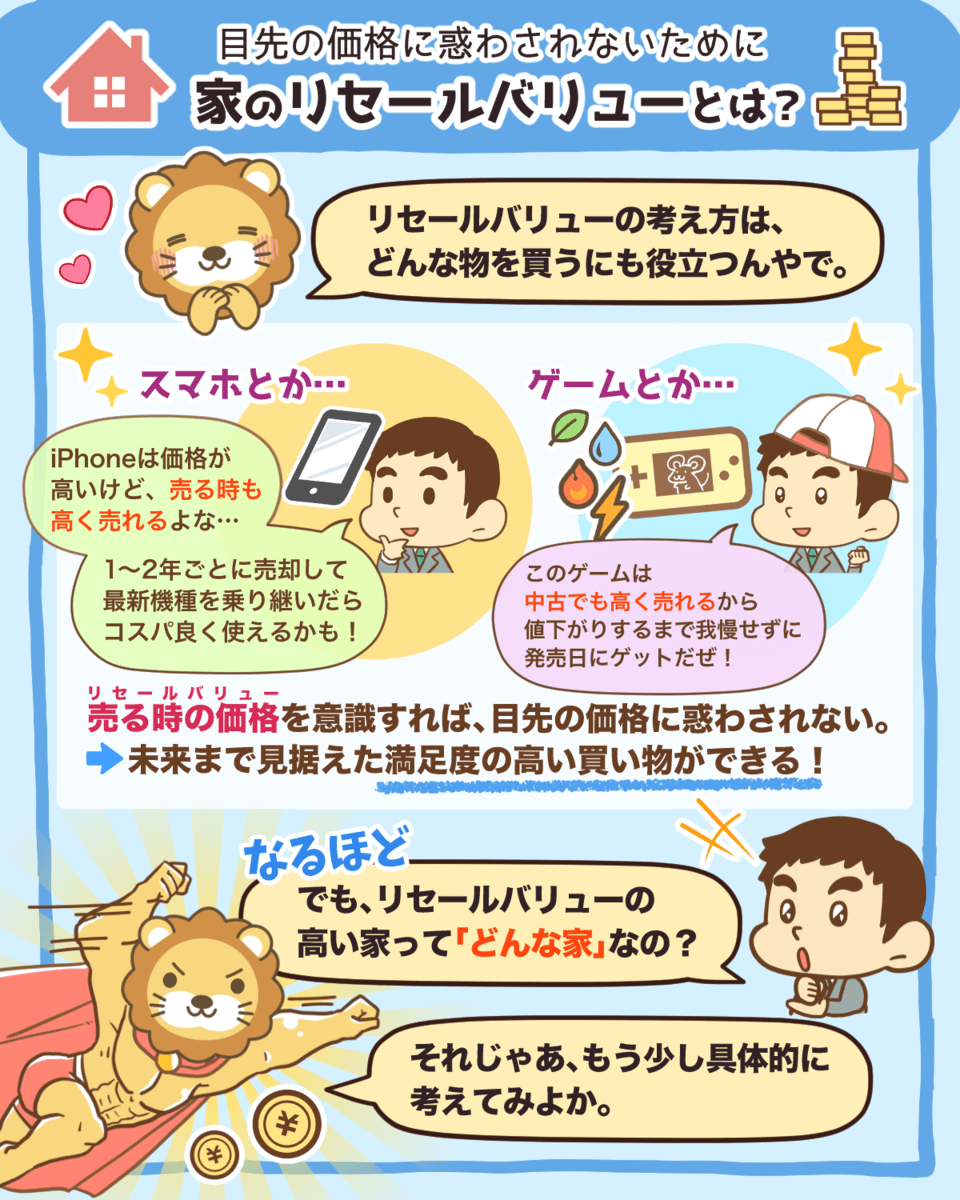

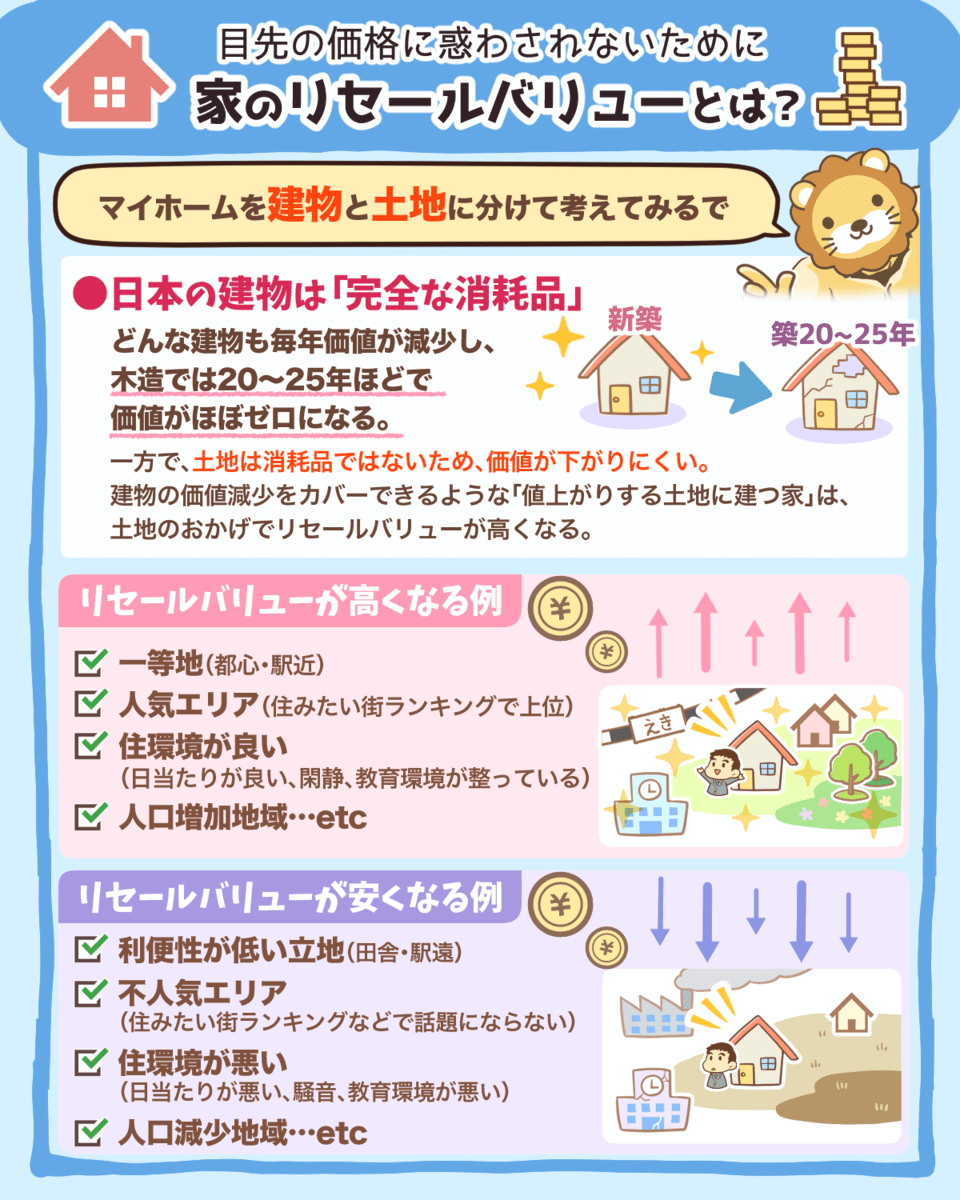

▼図解:家のリセールバリューを考えよう!

マイホームの購入は、金銭的な価値だけで選ぶ必要はありません。

心の豊かさを大事にしてマイホームを買いたいなら、今後の人生で後悔しない選択をするべきです。

一方で、金銭的な価値の高い物件を買いたいのであれば、知識や経験が必要であり簡単ではないことも理解しておくべきでしょう。

もし、自分の考えや生き方を深堀りしたことが無いという人は、ぜひ価値観マップを作ってみてください。

また、リベ大のオンラインコミュニティである「リベシティ」では、価値観マップを突っ込みあうチャットや、不動産に関して相談できるチャットもあります。

周りに相談できる人がいなくて困っている人は、リベシティを活用してみるのもおすすめです。

リベ大も引き続き、不動産に関する情報発信を続けていくので、ぜひ参考にしてください。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「マイホーム購入を考えている!」という人に読んでほしい記事がこちら!