こんにちは、こぱんです!

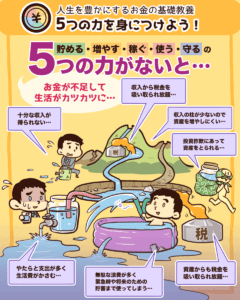

リベ大では、経済的自由を達成するために「お金にまつわる5つの力」について情報発信をしています。

▼図解:お金にまつわる5つの力

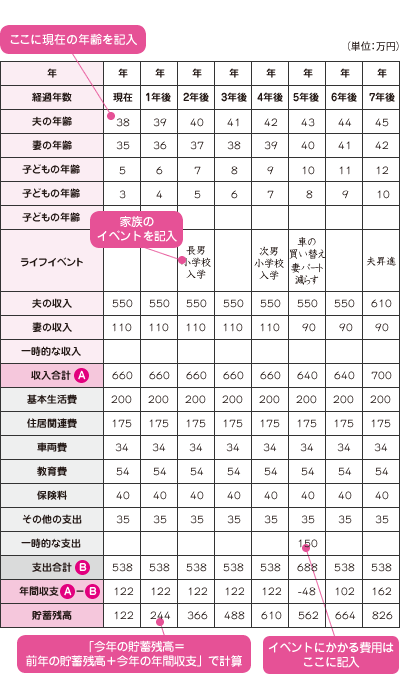

上記はライフプラン・シミュレーションやキャッシュフロー表と呼ばれる家計管理ツールです。

現在の年齢をスタート地点にして、将来のイベントを予測しながら、下記内容をシミュレーションできます。

収入(昇進、出産に伴う退職等)

支出(結婚、家の購入、子どもの進学等)

貯蓄残高(現預金、株・投資信託、不動産等)

家計管理を始めた人は、エクセル等のスプレッドシートで似たような表を作っているのではないでしょうか?

しかし、表の作り方や使い方を間違えてしまうと、せっかくの計画が台無しです。

そこで今回の記事では、「お金の人生設計」とも言えるライフプラン・シミュレーションの注意点を5つ解説します。

また、ライフプラン・シミュレーションの「本当の使い方」も解説します。

- ライフプラン・シミュレーションの注意点5選

- ライフプラン・シミュレーションの本当の使い方

目次

解説動画:【重要】お金の「人生設計表」で見落としがちなポイント5選(アニメ動画)

このブログの内容は下記の動画でも解説しています!

ライフプラン・シミュレーションの注意点5選

ライフプラン・シミュレーションの注意点は5つあります。

- ①1人で作らない

- ②インフレ率を考慮する

- ③既得権益化しない

- ④資産運用利回りは長期目線で見る

- ⑤作った人の目的を意識する

注意点①:1人で作らない

よくある失敗の1つが、家族が他にいるにも関わらず、1人でライフプラン・シミュレーションを完成させてしまうことです。

乗組員を軽んじる船長の船は、沈没船になるのが世の常です。

ともに人生を歩みたい人がいるなら、人生の設計図は一緒に作りましょう。

ライフプラン・シミュレーションに記入する将来のイベントを考えるには、3つのことを決める必要があります。

何を:どんなイベントを起こすか?

いつ:どんなタイミングで起こすか?

どれくらい:それぞれにいくらお金をかけるか?

そのために、パートナーや家族と話し合っていきましょう。

具体的な将来のイベントは、下記のような話題が想定できます。

- マイホームを購入するか、賃貸にするか?

- 自家用車は必要か?

- 旅行はどれくらいの頻度でどこに行きたいか?

- 子どもは私立と公立どちらに進学させるか?

- 子どもの塾や習い事はどうするか?

もし、家族と話し合わない場合、下記のようなトラブルが起きるかもしれません。

夫「子どもが生まれたら、仕事をやめるなんて困るよ。

共働きを続ける前提で、ライフプラン・シミュレーションをしたのに。」

妻「ずっと賃貸で住むって、なんで勝手に決めるのかな?

私はマイホームに住むのが小さい頃からの夢だったのにな。」

しかし、ライフプラン・シミュレーションを一緒に作っていけば、コミュニケーションが深まって、家族の絆が強くなります。

例えば、以下の内容を改めて話し合える良い機会となるでしょう。

- 自分が将来やりたいことは何か?

- 相手は仕事についてどんな考えを持っているか?

- お互いの「お金の使いどころ」はどこか?

FPにライフプラン・シミュレーションを依頼すると、1~2万円前後で作ってくれます。

第三者(専門家)を交えると冷静になりやすく、1~2万円払って、将来の貯金が10万円、100万円と増えるとトータルでお得になるメリットもあります。

ライフプラン・シミュレーションの作成にお金を払うことが苦手な人は、日本では多いかもしれません。

しかし金融大国のアメリカでは、会計士やFPにアドバイスを求める人は多いです。

皆さんも「使う力」を鍛えて、投資として考え直してはいかがでしょうか。

▼図解:使う力

なお、第三者(専門家)にお願いする際の注意点は、「注意点⑤:作った人の目的を意識する」で解説します。

注意点②:インフレ率を考慮する

よくある失敗の2つ目が、インフレ率を考慮していないことです。

インフレとは、モノやサービスの価値が上がって、お金の価値が下がることです。

▼図解:インフレとデフレ

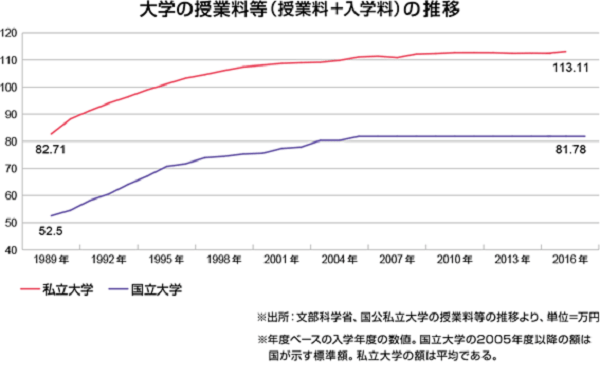

分かりやすい例として、大学費用の推移を見てみましょう。

私立大学

- 1989年:82.71万円

- 2016年:113.11万円

→ 約1.37倍の値上がり

国立大学

- 1989年:52.50万円

- 2016年:81.78万円

→ 約1.56倍の値上がり

これはつまり、値上がりした分だけお金の価値が減ったということです。

現在、世界中の政府がインフレ率2%を目指しています。

これを聞いて、「なぜお金の価値を減らそうとするのか?」と疑問を持つ人もいるかもしれません。

しかし、モノやサービスの価値がある程度高くならなければ、企業の売上や利益は増えないし、皆さんの給料も増えません。

緩やかにインフレした方が良いという考え方は、経済学の世界では一般的です。

実際に、世界最大の経済大国アメリカでは、インフレ率を2%で安定させようとしています。

日本でも、過去にインフレ率2%を目標に、色々な政策を実施していました。

ちなみに、インフレ率2%だと「72の法則」から、約36年で物価が2倍になると分かります。

「72 ÷ 利回り」で、元本が2倍になる年数の概算が計算できる。

- 年利7%の場合:約10年で2倍(72 ÷ 7 = 約10.2)

- 年利2%の場合:約36年で2倍(72 ÷ 2 = 36.0)

物価が高くなるとお金の価値が下がるということは、具体例があるとイメージしやすいでしょう。

- 現在 : 2,000円で10個のハンバーガーを買える

- 将来 : 2,000円で5個のハンバーガーしか買えない

→ 貯め込んだお金の価値が減っている

日本のインフレ率は非常に緩やかではありますが、インフレ傾向にあります。

- 2017年 :0.47%

- 2018年 :0.98%

- 2019年 :0.48%

- 2020年 :−0.02%

- 2021年 :0.14% (21年4月時点推計)

(出典:世界経済のネタ帳より)

過去には前年比マイナスの年があること、政府がインフレを起こそうとしていることなど考えると、インフレ率のトレンドの変化はおさえておくべきです。

結論としては「毎年の生活費が、インフレにより0.5%~1.0%ぐらいずつ上昇する」位の前提で、保守的にシミュレーションしておきましょう。

注意点③:既得権益化しない

突然ですが、皆さんに質問です。

AとBの選択肢のうち、どちらを選びますか?

A:100%の確率で100万円もらえる。

B:50%の確率で200万円もらえるが、50%の確率で1円ももらえない。

どちらも、期待値(もらえる金額の平均値)は同じ100万円です。

しかし、多くの人が「A」を選びます。

人は「何かを得ること」よりも「何かを失うこと」に気を取られ、意思決定の際には、避けようとする傾向があります。

この傾向を行動経済学では、「損失回避性」と呼びます。

では、ライフプラン・シミュレーションの話に戻り、下記の状況を想像してみてください。

皆さんは今、30歳のサラリーマンです。

先輩や上司の様子を見ながら将来の年収を予想して、自分のライフプラン・シミュレーションに以下のように加えました。

- 30〜35歳:年収500万円

- 36〜40歳:年収600万円

- 40〜55歳:年収700万円

これらの年収を見て、皆さんは何を感じますか?

自分のシミュレーションに将来の年収を書き加えた途端に、55歳までに稼げる“予定”の約9,000万円を「自分のモノだ!」という気持ちになる人も少なくありません。

ライフプラン・シミュレーションの注意点3つ目は、将来の収入の見込みを既得権益と考えないように気をつけることです。

予想した収入が減少することを「損失だ」と感じるなら、先ほど紹介した損失回避性の罠にハマってしまいます。

その結果、転職や独立、起業など他の選択ができなくなるかもしれません。

リベ大が繰り返し伝えている、お金持ちになるための2つの原則も実践できなくなってしまいます。

適正なリスクをとる

ノーペイン・ノーゲイン(犠牲なくして成功なし)

さらに、ライフプラン・シミュレーションで予想した収入が手に入らないと、パニックやヒステリーを起こす人もいるでしょう。

- 共働きから片働きへ変更する話し合いができなくなる

- 昇格の遅れに絶望する

- 賞与カットで生活基盤が崩壊する

ライフプラン・シミュレーションを作ることは良いですが、単なる予想や見込みを既得権益と捉えないように注意しましょう。

一度作成した計画の「外」に、より魅力的な選択肢があるならば、今の計画を捨てて(=ペインをとる)、「適正なリスク」の範囲内で、新しい計画に取り組むという姿勢が必要です。

注意点④:資産運用利回りは長期目線で見る

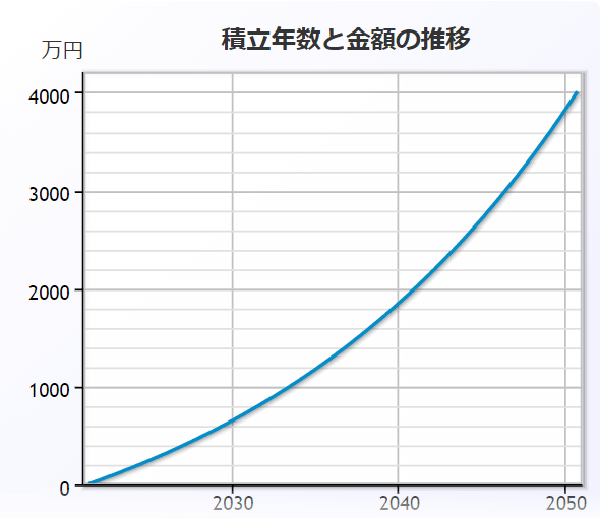

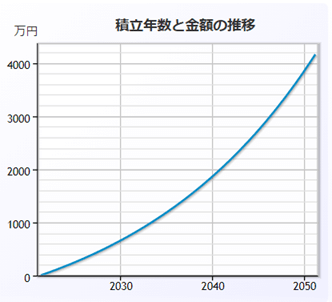

まず、資産運用シミュレーションに登場する、以下の積立年数と金額のグラフを見てください。

資産運用を始めた人なら、一度は目にするグラフでしょう。

多くの人は、グラフを見て「年利〇%で、〇年運用したら、〇歳の時に、資産が◯万円になる」という考え方でシミュレーションします。

キャッシュフロー表を作る際にも、年利5%など、定率で想定をしている人は多いのではないでしょうか。

しかし、資産運用の成績は毎年必ずプラス成績になるわけでも、一定の率で安定するわけでもありません。

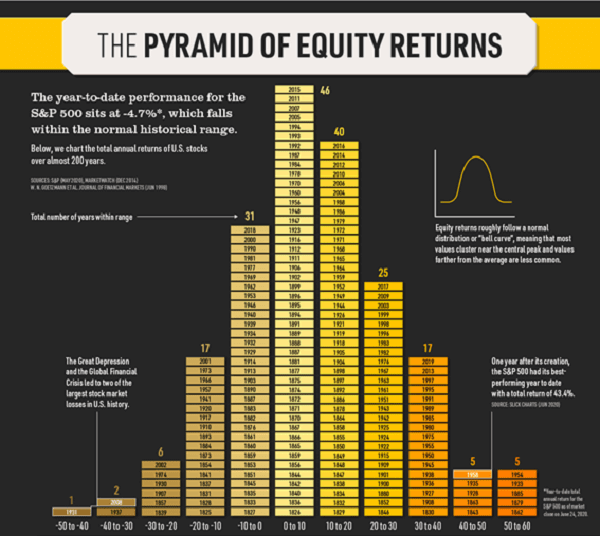

下記の図は、過去195年にわたって米国株(S&P500)の年次リターンを並べたものです。

- マイナス50%~マイナス40%:1回

- マイナス40%~マイナス30%:2回

- マイナス30%~マイナス20%:6回

- マイナス20%~マイナス10%:17回

- マイナス10%~0%:31回

→ 合計57回

ピラミッドのような形ですが、過去195年のうち約3割にあたる57年は、年次リターンがマイナスです。

また、年次リターンがプラスの年もブレが大きいのが分かります。

- 0~10%:46回

- 10~20%:40回

→ 合計86回

毎年の年利はコントロールできなくても、投資額ならコントロールできます。

また、インデックス投資などの年利〇%は安定的に増えていくものでなく、年度ごとに大きくブレるものなのです。

あくまで長期投資をした後に過去の実績を確認すると、〇%に落ち着いたということです。

そのため、資産運用シミュレーションの右肩上がりのグラフは、「世界一その通りにならないグラフ」と言えるでしょう。

現実としては、下記のように考えるべきです。

1〜2年後といった短期の資産残高を予測する。

15年、20年といった長期の資産残高を予測する。

投資期間が長くなるほど、リターンは平均値に落ち着きます。

注意点⑤:作った人の目的を意識する

「ライフプラン・シミュレーションなんて、自分では作れないよ~!」と言う皆さんのために、作成を代行してくれる人がいます。

FPをはじめ、保険や不動産の営業マンです。

彼らにお願いすると、見た目もキレイなライフプラン・シミュレーションをすぐに作ってくれます。

- 基本的な将来のイベントはきちんとおさえられる。

- 家族の話し合いのきっかけになる。

- 手間がかからない。

彼らの目的は、保険の契約や不動産の購入をすすめることです。

目的を達成するためのツールとして、「ライフプラン・シミュレーション」を使っているのです。

ライフプラン・シミュレーションを作成してもらうと、以下のような展開が想像できます。

保険契約への案内

- 「〇年後の教育資金が心配ですね。学資保険でカバーしましょう。」

- 「順調に見えますが、老後のゆとりある暮らしには少し物足りません。養老保険で積み立てていくのはどうでしょう?」

不動産購入への案内

- 「これでしたら、〇千万円程度の住宅ローンは十分に返していけます。」

- 「家賃を払い続けるより、今のうちにマイホームを購入した方が良いですよ!」

ライフプラン・シミュレーションの作成直後なのか、関係を構築した後なのかタイミングの違いはあっても、最終的にはこのように提案してくるでしょう。

彼らにとっては「仕事」ですから、当然と言えます。

他人にライフプラン・シミュレーションを作ってもらうときは、以下の2点を注意しましょう。

相手の本当の目的を意識しておく

自分のアタマで考え修正を加える

なお相手の目的に誘導されたくない人は、ライフプラン・シミュレーションそのものを商品とする人に相談した方が良いです。

1時間で約1万円以上の相談料を設定しているFPであれば、セールスされる可能性は低いでしょう。

逆にFPでも相談料が安い場合は、他に目的がある可能性はないか、注意してください。

まとめ:ライフプラン・シミュレーションを上手に使って豊かな人生を送ろう

5つの注意点を押さえて計画が台無しになるのを防ぐ

今回はまず、ライフプラン・シミュレーションにおける5つの注意点を解説しました。

- ①1人で作らない

- ②インフレ率を考慮する

- ③既得権益化しない

- ④資産運用利回りは長期目線で見る

- ⑤作った人の目的を意識する

家族がいる人は、将来のイベントの方向性のすり合わせが必須です。

独りよがりな計画は、沈没船コースとなるため要注意です。

作り方が分からない、夫婦でお金の話ができない人は、信頼できる第三者や専門家の力を借りましょう。

そのために支払う1~2万円は、将来のトータルリターンを考えれば安いものと言えます。

インフレ率が2%だと、72の法則からも約35年で物価は2倍になることが分かります。

日本では2%までいかないかもしれませんが、注意は必要です。

ライフプラン・シミュレーションを作成する際には、インフレ率を0.5%~1.0%ぐらいは見込んでおくのが健全です。

作った計画を絶対視してしまうと、損失回避性バイアスが働きます。

自ら立てた計画が崩れることを恐れ、他のより良い行動を起こせなくなるリスクがあります。

お金持ちになるための2つの原則を、絶対に忘れないようにしましょう。

適正なリスクをとる

ノーペイン・ノーゲイン(犠牲なくして成功なし)

資産運用シミュレーションに登場する、積立年数と金額のグラフは、「世界一、その通りにならないグラフ」と言えます。

毎年同じ利率で、右肩上がりで増える。

短期的には、ジグザクと上下に動く。

人間は計画通りにいかないと、やる気を失うものです。

短期的な資産残高の推移を絶対的な達成目標にしないように注意してください。

保険や住宅の営業マンが、ライフプラン・シミュレーションを無料で作ることは多いです。

しかし、他人に作成を依頼する時は、不要な保険の加入やムリのある住宅購入に誘導されないように注意してください。

ライフプラン・シミュレーションの本当の使い方

最後に、ライフプラン・シミュレーションの「本当の使い方」について解説します。

結論から言えば、方向性の確認に使うべきです。

コンパスとして使える:お金持ちになる道の方角がわかる

地図としては使えない:その場での対応方法はわからない

例えば、お金持ちになる道が北にあるとして、コンパスを使えば北がどちらかは分かります。

しかし、いざ北に進むと、広い道や細い道もあれば、工事中や行き止まりの道もあります。

その時々で対応する必要があるため、いくらコンパスを眺めていても、目の前の突破口は見つかりません。

進むべき方向性が確認できたら、あとは失敗を繰り返しながら、ひたすら試行錯誤して歩き続けましょう。

試験勉強の計画を立てたら、あとは目の前のことに集中するのと同じ感覚です。

美しい計画を立てることにこだわって、目の前のことを疎かにすることは避けましょう。

今回の記事を読んだ皆さんの中には、自分で作ったライフプラン・シミュレーションに、他者の目線でツッコミが欲しいと思う人がいるかもしれません。

そんな時は、ぜひリベ大のオンラインコミュニティ「リベシティ」で相談してみてください。

進む方向性が大まかに合っていれば、明日、1カ月後、1年後と、少しずつ今よりも理想の生活に近づいていくはずです。

以上、こばんでした!

▼「後悔しない人生を送りたい!」という人に読んで欲しい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!