こんにちは、こぱんです!

リベ大では、経済的自由を目指すために、支出のバランスをコントロールする「貯める力」に関する情報も発信しています。

▼図解で簡単に分かる貯める力

「貯める力」の中で、保険は必要最低限のものだけに加入すべきだと、リベ大は繰り返し伝え続けています。

ですが、「保険は安心・堅実・重要」というイメージは根強く、本当に多くの人が色々な保険に加入しています。

そんな人達が、保険に対して「ボッタクリ・不要・払いすぎ」というリベ大の解説を聞くと、以下のように感じてしまう人も少なくありません。

保険は悪いモノなのかも

保険は何も契約しない方が良いのかも

勘違いしないで欲しいのですが、リベ大は保険を悪いモノとは考えておらず、保険そのものは優れた仕組みだと考えています。

そのため、上手に保険を活用すれば、何も問題はないのです。

実際、保険と上手く付き合えていない人はとても多く、保険が原因で貯蓄ができず不安を感じている人もいます。

だからこそリベ大では、保険については要注意だと伝えているわけです。

そこで今回は保険に関して、以下の2つのことを解説します。

- 保険本来の仕組みは素晴らしいものだと理解しよう

- 保険を契約をするときに注意すべき3つの理由

目次

解説動画:【失敗したくない人必見】保険契約に注意が必要な3つの理由

このブログの内容は下記の動画でも解説しています!

保険本来の仕組みは素晴らしいものだと理解しよう

まず、保険の基本的な考え方は以下のとおりです。

「万が一にしか起きないが、起きた時には取り返しが付かない損失となる事態への備えとして、みんなでお金を出し合う」

みんなで出し合ったお金を、不幸に見舞われた人に渡すことで、誰もが少しの負担で安心して暮らせるという仕組みです。

前提条件

- 夫:30歳の会社員

- 妻:専業主婦

- 子供:2歳

30歳男性の死亡率は0.055%ですから、夫がすぐに死亡する確率はとても低いと言えるでしょう。

ですが万が一、死亡という不幸に見舞われると、妻と子は生活をしていくことができません。

なんとか暮らしていくために、子供が成人するまでの間に月20万円が必要だと考えてみましょう。

すると、「月20万円 × 12ヶ月 × 18年 = 4,320万円」というお金が必要です。

そして、同じような世帯が10,000世帯あると仮定した時、一世帯あたりの負担額を概算できます。

- 世帯数:10,000世帯

- 死亡率:0.055%

- 想定死亡人数:6人(10,000世帯 × 0.055% = 5.5人)

- 必要金額の合計:2.6億円(4,320万円 × 6人)

- 一世帯あたりの負担金額:2.6万円(2.6億円 ÷ 10,000世帯)

つまり、各世帯が2.6万円を負担して、2.6億円ものお金を集めれば、金銭的には「誰がいつ死んでも大丈夫」というわけです。

そのために、みんなでお金を出し合うことで、誰もが安心して暮らせるということが、保険の基本的な考え方です。

現実問題として、10,000世帯が話し合いをして「保険の仕組みの詳細」を決めていくことは不可能です。

- 夫が亡くなったときにいくら必要か?

- 1世帯あたりいくら負担すれば良いのか?

- 年齢が違う夫がいた場合はどうするのか?

保険会社が取りまとめ役として、上記を含めた細かい部分まで決めた上で、保険商品という形に設計しているのです。

そして、その対価として、みなさんから手数料を受け取り、利益を上げています。

これらの取り組みは全く問題ありませんし、経済社会の中で重要な役割を担っているとも、リベ大は考えています。

保険を契約をするときに注意すべき3つの理由

そんな素晴らしい保険ですが、なぜリベ大は契約をする時に注意が必要だと伝えているのか?

- ①保険商品を選ぶのは難しい

- ②保険に関する不正・トラブルが多い

- ③色々な保険に入りすぎている人が多い

理由①:保険商品を選ぶのは難しい

保険と一口に言っても、実際には本当に様々な保険商品があります。

金融庁の生命保険会社免許一覧によれば、生命保険会社は2020年9月23日時点で、41社もあります。

さらに、保険商品の数は、各社合計で4,000を超えるとも言われているのです。

各保険商品にはそれぞれ違いや特徴があり、契約する人は、それらを比較検討して保険商品を選ばなければなりません。

みなさん、自分が契約している保険の内容を、しっかりと理解しているでしょうか?

また、他の保険商品との違いを分かっているでしょうか?

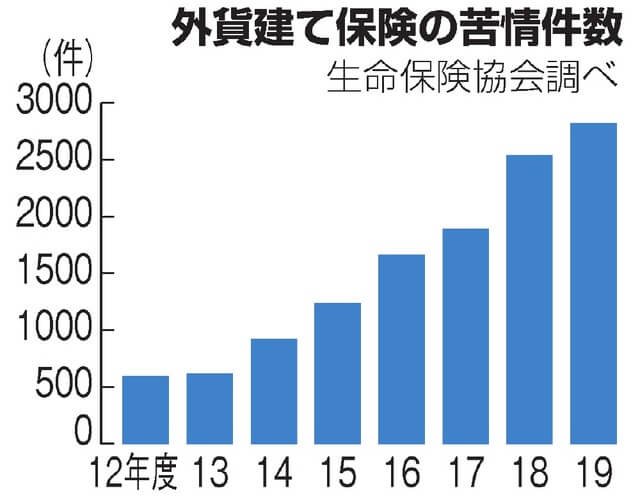

最近、銀行による販売件数が激増している、外貨建て保険を例にあげて見てみましょう。

2014年から2018年の4年間で、

- 新規契約件数:約2倍

- 保有契約件数:約4倍

- 販売額:約4兆円

2019年度の苦情件数は2,822件と過去最高

2012年度と比較すると、苦情件数は約5倍にのぼる

苦情発生率は、通常の保険の2倍以上

そして、苦情内容の80%近くが「保険商品に対する説明不足」なのです。

つまり、以下のような外貨建て保険の特徴について十分な説明を受けられずに、誤解したまま契約している人が少なくないのです。

元本割れの可能性

為替変動のリスク

中途解約時の取扱い

各種の手数料(契約初期費用、維持手数料、両替手数料など)

解約時の税金

特約の有無と内容

投資の世界では、「物事を複雑にするのは、複雑にすればするほど儲かるからだ」という言葉があります。

「難しくてよく分からないけど、きっとお得だから、保険会社に任せてしまおう!」

そんな風に顧客が考えるようになったなら、保険会社・営業マンの勝利というわけです。

仮に、3つの保険会社(A社・B社・C社)が、「死亡保障1,000万円のみ」というシンプルな保険を、以下の保険料で販売したとしましょう。

| 保険会社 | 保険料 |

| A社 | 2,000円 |

| B社 | 1,000円 |

| C社 | 500円 |

保障内容が同じなのですから、みなさんは単純に1番保険料が安いC社の保険商品を選んで加入するでしょう。

保険会社は、こんな風に単純比較されないように、微妙に少しずつ他社とは違う保険商品を開発して複雑化しているのです。

だから、各社の保険の内容を完璧に把握するのは、もはやプロでも難しいというわけです。

理由②:保険に関する不正・トラブルが多い

保険に関連した不正やトラブルは、以前から多く発生しています。

例えば、保険会社が支払うべき保険金を支払わない、「保険金不払い問題」です。

2005年に明治安田生命などで発覚し、その後、保険業界全体の問題であったことが判明しました。

取りまとめ役である保険会社が保険金を支払わなかった理由は、もちろん、支払わない金額分が会社の利益となるからです。

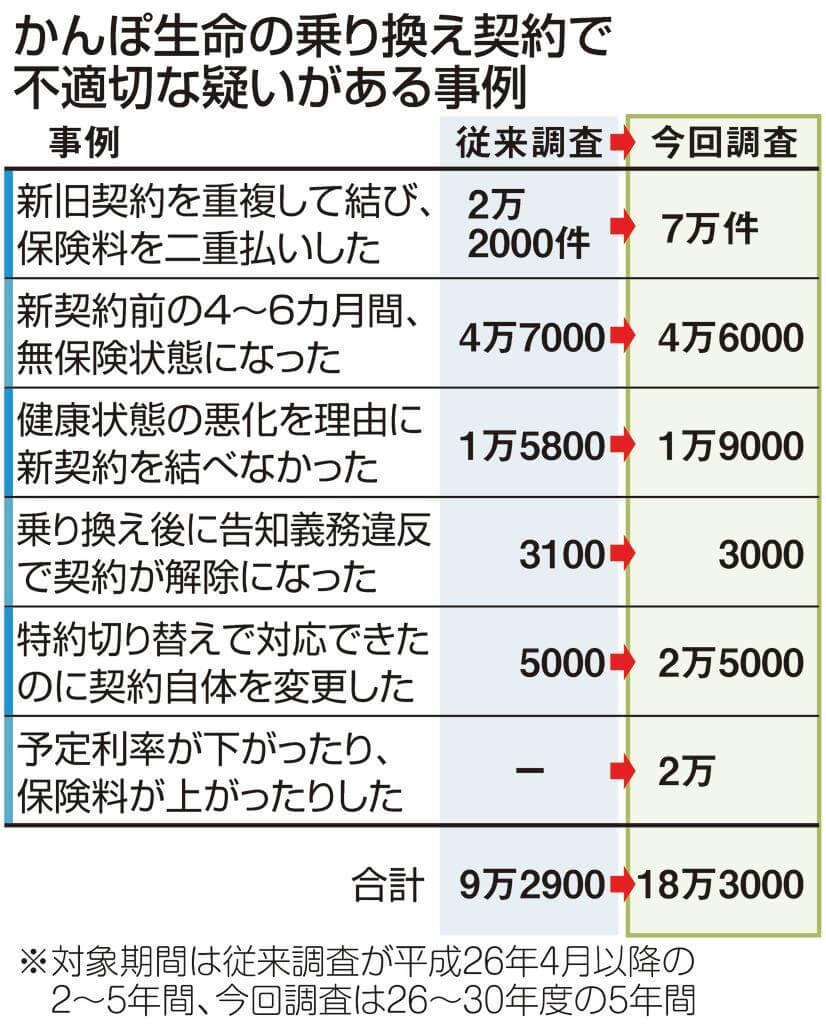

契約者側が損をする契約変更・乗り換えを勧める

同じ保障内容の保険に多重加入させる

年金暮らしのお年寄りに、明らかに過剰な保険契約を勧める

上記のような不適切な疑いのある契約は、なんと18.3万件にまでのぼりました。

解説動画

みなさん、ディズニーランド・ディズニーシーでの人混みを想像してみてください。

ディズニーリゾートにおける1日の入場者数は約9万人です。

つまり、その2倍もの人達が、かんぽ生命の不正契約に巻き込まれているということです。

不適切な疑いのある18.3万件は確かにすごい件数ですが、これでも「氷山の一角」と言われています。

とある新聞記者によると、「こんなに少ないわけがなく、実際の被害者はさらに多いはず」とも発言しているのです。

また、企業の不祥事は、繰り返されることが多いという事実も理解しておきましょう。

解説動画

→【縁切り】不祥事を起こした企業の株を買ってはいけない3つの理由

保険会社のイメージだけで「安心」と信じるのではなく、しっかりと自ら学び、警戒心を持つことが大切です。

そうでなければ、かんぽ生命のような不正・トラブルに巻き込まれてしまうでしょう。

理由③:色々な保険に入りすぎている人が多い

保険会社は、多くの保険に加入して欲しいため、様々な顔を使って営業をかけてきます。

- 保険の営業マン

- 銀行員

- ファイナンシャルプランナー(FP)

- 無料の保険相談窓口(保険の窓口、保険見直し本舗、保険のビュッフェなど)

多くの保険に加入すれば、もちろん保障は手厚くなりますが、その分保険料も高くなっていきます。

だからこそ、営業マンの話を鵜呑みにするのではなく、自分にとって本当に必要な保険を見極めることが必要です。

生命保険文化センターによると、生命保険の年間払込保険料は、1世帯あたり平均で年間38.2万円です。

リベ大は保険料が月約5,000円、年6万円以上の場合は「払い過ぎ」だと考えています。

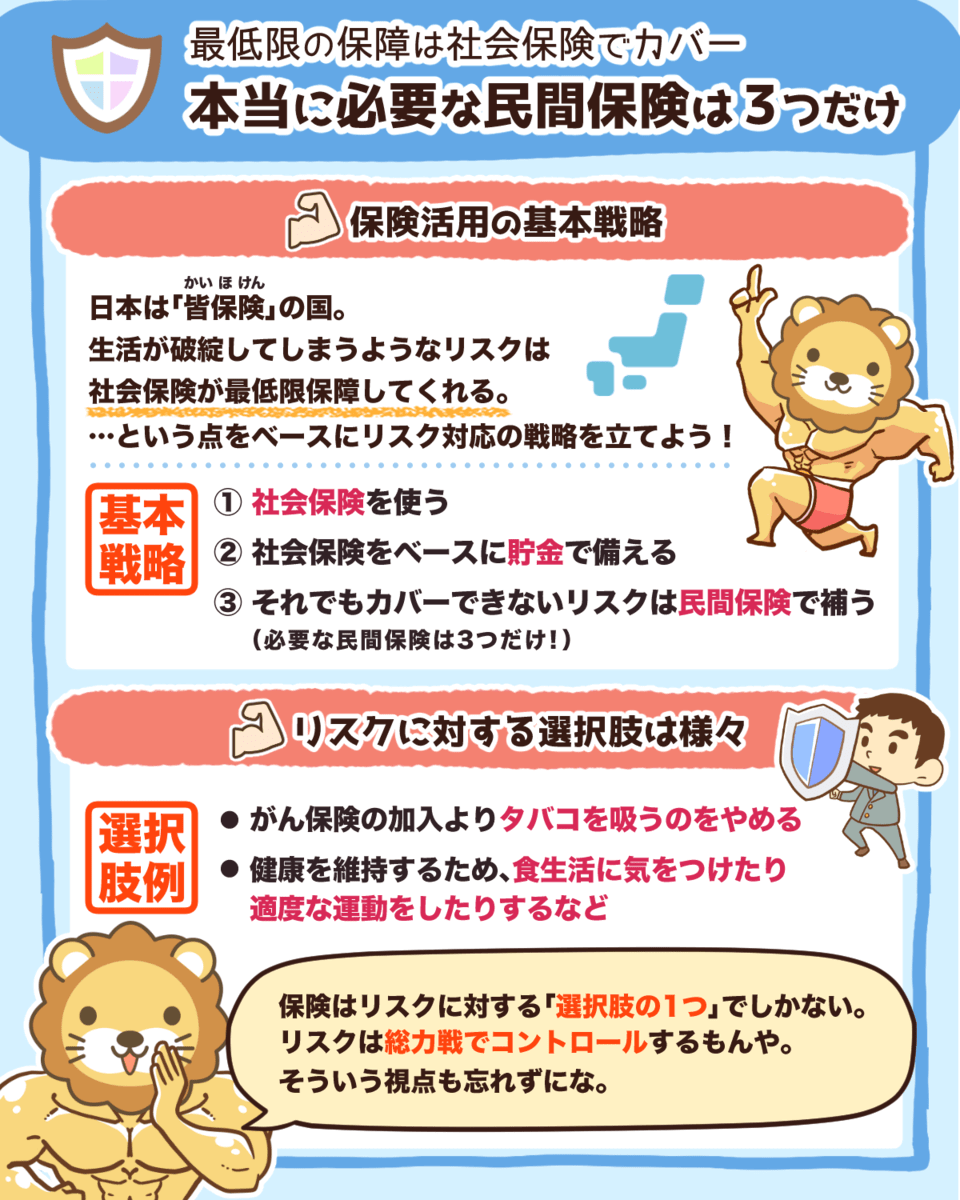

▼図解:本当に必要な民間保険は3つだけ!

もちろん個人の事情、例えば家族構成(独身・子供有無)や年齢によって、適切な保険料は変わってきます。

ですが、「月5,000円では全然足りない」と感じている人は、ぜひ一度、社会保険料の支払金額を見てみてください。

年収500万円の会社員の場合、会社負担分の保険料を含めると、年間140万円もの社会保険料を支払っています。

社会保険がよく分からないという人は、まず下記の記事でしっかり学びましょう。

また、保険会社に勤める学長の友人も、本人達は「最低限の掛け捨て保険」にしか入っていないと言います。

ちなみに、会社愛にあふれている一部の営業マンの方々は、自社の保険にドンドン加入し続けているそうです。

「安心」という言葉は魅力的ですが、コストが高くつくキーワードであるということを理解しましょう。

解説動画

→これに惑わされているうちはお金が貯まらない!金食い虫の割高キーワード3選(アニメ動画)

ところで、保険の相談を保険会社の営業マンにするという人がいます。

ですが、保険の営業マンに「保険は必要ですか?」と聞けば、必要と言われることは明白です。

だからこそ、保険を契約する前に以下の2つをしっかり意識しておきましょう。

- ①公的保険の内容を理解する

- ②足りない保障について、自分で考えて保険商品を選ぶ

まとめ:自分自身で考えて判断することが大切

保険本来の仕組みは素晴らしいもので、リベ大も「保険は全て悪いモノ」とは考えていません。

保険の存在を否定しているわけでも、嫌いなわけでも、恨みがあるわけでもないのです。

ですが、保険を契約する時には注意が必要ということは間違いありません。

- ①保険商品を選ぶのは難しい

- ②保険に関する不正・トラブルが多い

- ③色々な保険に入りすぎている人が多い

みなさんも上記の事実を、まずはしっかりと認識しておいてください。

その上で大切なことは、みなさん自身が学び・考え・最終的に判断することです。

わからないものには手を出さない

大手の会社だからと安心しない

投資・貯蓄・保険を混ぜた複雑な商品は避ける

まずはリベ大で本当に必要な保険について学び、自分で見極められるようになりましょう。

関連動画

ただ、どうしても自分で判断ができないという人は、リベラルアーツ大学のオンラインコミュニティ、リベシティに来てください。

多くの人達のリアルな相談事例を見られるだけでなく、自分の判断についても相談することが出来ます。

今回の記事を読んで、もっと早く保険についての理解しておくべきだったと感じる人もいますが、今日が1番若い日です。

何歳からでも行動することで、今よりも確実に自由な人生に近づけます。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「保険に関して学びたい!」という人に読んでほしい記事がこちら!