こんにちは、こぱんです!

リベ大では、経済的自由に一歩でも近づくための、「お金にまつわる5つの力」について発信しています。

▼図解:お金にまつわる5つの力

皆さんがリベ大で学び、お金のノウハウを蓄積しているように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なものやトレンドを毎月ピックアップしてお届けする、人気企画の第8弾です。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

2021年7月版は、皆さんの資産形成に関係する重要なお金のニュース8つ + 番外編を厳選しました。

今回の記事は、下記のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間もない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

- 1 解説動画:【2021年7月版】学長が選ぶ「お得」「トレンド」お金のニュースBest8

- 2 2021年7月版のお金のニュースBest8

- 2.1 ①「『送りつけ商法』被害防ぐ新制度 届いた商品 処分できるように」

- 2.2 ②「ふるさと納税が簡素化、何が変わった?」

- 2.3 ③「いらない土地を国に『あげる』制度新設 メリットとデメリットは?」

- 2.4 ④「前澤友作さんお金贈りアプリ『kifutown』をスタートさせるも発表直後にアクセス集中」

- 2.5 ⑤「障害年金、うつ・がんも対象 申請漏れ多く時効は5年」

- 2.6 ⑥「『保険金の未請求』を回避!故人の加入保険を調べられる『生命保険契約照会制度』 」

- 2.7 ⑦「会社員の『生涯賃金』…業種格差『2億8,000万円』という哀しい現実」

- 2.8 ⑧「家計簿アプリ利用は41.5%、利用アプリ上位は『マネーフォワードME』『Zaim』」

- 2.9 番外編:「つみたてNISA、3月末に361万口座 増加幅が過去最高」

- 3 まとめ:2021年7月版のお金のニュースを振り返ろう

解説動画:【2021年7月版】学長が選ぶ「お得」「トレンド」お金のニュースBest8

このブログの内容は下記の動画でも解説しています!

2021年7月版のお金のニュースBest8

- 「『送りつけ商法』被害防ぐ新制度 届いた商品 処分できるように」

- 「ふるさと納税が簡素化、何が変わった?」

- 「いらない土地を国に『あげる』制度新設 メリットとデメリットは?」

- 「前澤友作さんお金贈りアプリ『kifutown』をスタートさせるも発表直後にアクセス集中」

- 「障害年金、うつ・がんも対象 申請漏れ多く時効は5年」

- 「『保険金の未請求』を回避!故人の加入保険を調べられる『生命保険契約照会制度』」

- 「会社員の『生涯賃金』…業種格差『2億8,000万円』という哀しい現実?」

- 「家計簿アプリ利用は41.5%、利用アプリ上位は『マネーフォワードME』『Zaim』」

番外編:「つみたてNISA、3月末に361万口座 増加幅が過去最高」

①「『送りつけ商法』被害防ぐ新制度 届いた商品 処分できるように」

1つ目のニュースは、2021年7月6日のNHK NEWS WEBから「“送りつけ商法”被害防ぐ新制度 届いた商品 処分できるように」です。

改正特定商取引法が一部施行されました。

法律の話は避けたくなる人もいるかもしれませんが、今回の法改正はお金を「守る力」のアップにつながる重要なニュースです。

▼図解:守る力

今回の法改正は、日本国民ほぼ全員に関係があります。

これまでの特定商取引法では、勝手に送りつけられた注文の覚えがない商品には、次のような対応が必要でした。

- 開封せずに送り返す

- 14日間使用せず保管してから処分する

また、対応を間違えると悪徳業者からお金を要求されたり、対応に手間がかかったりと、お金や時間をとられる「やられ損」な状況だったのです。

しかし2021年7月6日以降、悪徳業者が一方的に送りつけた商品は、以下のように対応して良いと法改正されました。

開封して良し

破棄して良し

食べても使っても良し

送りつけた業者に、お金を支払う必要も返品の義務も一切ありません。

知識があれば、送りつけ商法に遭っても「業者から支払いを強く要求され、商品をつい開封してしまった引け目から、ついお金を払ってしまう」事態を避けられます。

ちなみに身に覚えがない商品が届いた場合は、わざわざ自分から業者に連絡しないようにしてください。

連絡すると、個人情報を教えるよう誘導されてしまうからです。

②「ふるさと納税が簡素化、何が変わった?」

2つ目のニュースは、2021年7月16日のマイナビニュースから「ふるさと納税が簡素化、何が変わった?」です。

ふるさと納税は、実質2,000円の負担で肉や果物・家電といった豪華な返礼品がもらえる制度です。

令和3年から、ふるさと納税の確定申告の手続きが簡素化されます。

これまでふるさと納税の確定申告をする場合、寄付先の自治体が発行する「寄付金受領証明書」が必要でした。

寄付金受領証明書は、寄付先の自治体の数だけ発行され、寄付した人へ郵送されます。

つまり、寄付先数が増えるほど、以下のような手間がかかったのです。

郵便物が増える。

証明書の保管の手間が増える。

紙で確定申告する際に、一枚ずつ寄付金受領証明書を貼りつける手間がかかる。

個別の寄付金受領証明書を足し合わせ、合計額を出す作業が必要。

しかし、ふるさと納税サイトごとに発行される「寄付金控除に関する証明書」1枚で手続きが済むようルールが変更になりました。

しかも、寄付金控除に関する証明書は、紙で郵送されるのではなく、ふるさと納税サイトからダウンロードできます。

下記のようなふるさと納税サイトの大手なら、寄付金控除に関する証明書をダウンロードできます。

また、リベ大でおすすめしている楽天ふるさと納税も、もちろんルール変更の対象になっています。

日々のちょっとした楽しみや日用品費の節約に、ふるさと納税をぜひ活用してみましょう。

関連動画

→ 中毒性アリ!1度やったらやめられない「ふるさと納税」を5分で解説(マンガ動画)

③「いらない土地を国に『あげる』制度新設 メリットとデメリットは?」

3つ目のニュースは、2021年7月12日のAERAdot.から「いらない土地を国に“あげる”制度新設 メリットとデメリットは?」です。

皆さんは、「負動産」という言葉を知っていますか?

負動産とは、以下のようなものです。

買い手がつかず、売れたとしてもタダ同然。

建物の解体費用を考慮すると、赤字になる。

持っているだけで、管理費用や固定資産税がかかる。

つまり負動産は持っているだけでマイナスになる金食い虫で、名著『金持ち父さん 貧乏父さん』にある「あなたのポケットからお金を持っていく存在」です。

負動産は放っておくとジワジワとお金が減るだけではなく、近隣トラブルや事件・事故・災害などで損害賠償請求をされるリスクもあります。

負動産になってしまった土地は、誰も相続したくないでしょう。

そのため、負動産のような土地を相続しなくて済むように、所有権を手放せる新しい法律ができました。

SNSでも少し話題になってたよね。

皆さんの中には「相続放棄すれば良い」と考える人がいるかもしれません。

しかし相続放棄を選択すると、いらない土地だけではなく他の相続財産もすべて相続できなくなってしまいます。

新制度は負動産だけを手放せるため素晴らしい制度に思えるでしょう。

しかし、実は以下の理由から非常に使い勝手が悪いのです。

法務局の実地調査が必要なので、審査料がかかる。

建物がある場合は、自分で解体しなければならない。

土壌汚染があれば、国に譲渡できない。

10年分の土地管理費にあたる負担金を払わないといけない。

土地の所有権を国に譲渡するには、お金と労力がかかります。

そのため相続するにしても所有権を放棄するにしても、お金と手間は必ずかかるのです。

今回のニュースから学ぶべきは、次の2つです。

負動産は自分のためにも子孫のためにも、国の制度に頼らず早く損切りすべき。

→ 長く持つほど損失やリスクは増えていく。

ニュース記事のタイトルだけで、分かった気にならないこと。

→ 正しいお金の知識を身につけられれば、良い判断ができるようになる。

→ 誤ったお金の知識はケガのもとになる。

④「前澤友作さんお金贈りアプリ『kifutown』をスタートさせるも発表直後にアクセス集中」

4つ目のニュースは、2021年7月24日のYahoo!ニュース「中日スポーツ」から「前澤友作さんお金贈りアプリ“kifutown”をスタートさせるも発表直後にアクセス集中“すみません、いきなり”」です。

ZOZO創業者で実業家の前澤友作氏が、お金贈りアプリ「kifutown」をリリースしました。

これまで2万5,164人に累計31億8,367万円贈ってきた前澤さんが、人と人をつなぐ新しいプラットフォームとして展開しているサービスです。

寄付を受けたい人はアプリをダウンロード後、次のように使います。(2021年8月現在はiOS版のみ。Android版は9月予定)

- 寄付プロジェクトに応募する

- 当選結果をアプリで確認

- 寄付金を受け取る

(画像出典:kifutown)

kifutownはプロジェクトに応募し、抽選に当たると寄付金がもらえる仕組みです。

さて、kifutownの概要を確認したところで、次の3つの観点からもう少し寄付について深掘りしてみましょう。

- ①寄付文化の現状

- ②寄付の意義

- ③寄付の課題

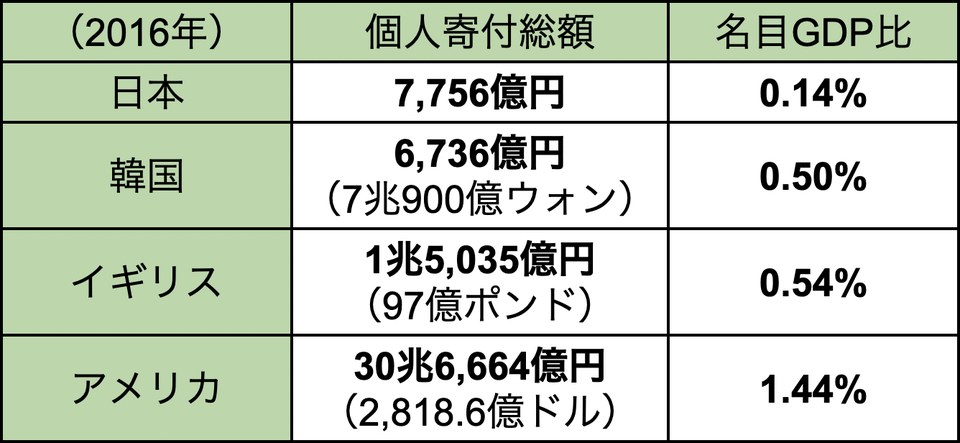

寄付文化の普及に取り組むNPO法人である日本ファンドレイジング協会は、2016年時点での個人寄付総額を「寄付白書2017」で公開しています。

- 日本:7,756億円

- アメリカ:30兆6,664億円

GDPに占める寄付の割合で見ても、日本はわずか0.14%、アメリカは1.44%と歴然とした差があります。

イギリスと比較しても日本の寄付は小規模で、韓国とほぼ変わりません。

国民から税金を集めて必要なところに資金を再分配するのは、大なり小なり政府の役割です。

とはいえ、政府の手が回らないところがあるのも事実でしょう。

個人的な価値観に基づき、必要なところにお金を回すのが寄付の意義です。

政府も個人的な活動の価値は認めており、寄付をすれば一定の範囲内で税金を安くする制度を作っています。

なお、投資の神様と呼ばれているウォーレン・バフェット氏は「政府に税金を納めるぐらいなら、個人的な信条に基づいて寄付をする」と述べています。

ウォーレン・バフェット氏と同じような考え方をしている大富豪は少なくありません。

寄付には、お金をもらった人が弱くなるという根本的な課題があります。

お金の世界では「お金はあげればあげるほど人を弱くする」という通説があるのです。

そのため賢明なお金持ちは、子孫にお金を与える代わりに教育を与えます。

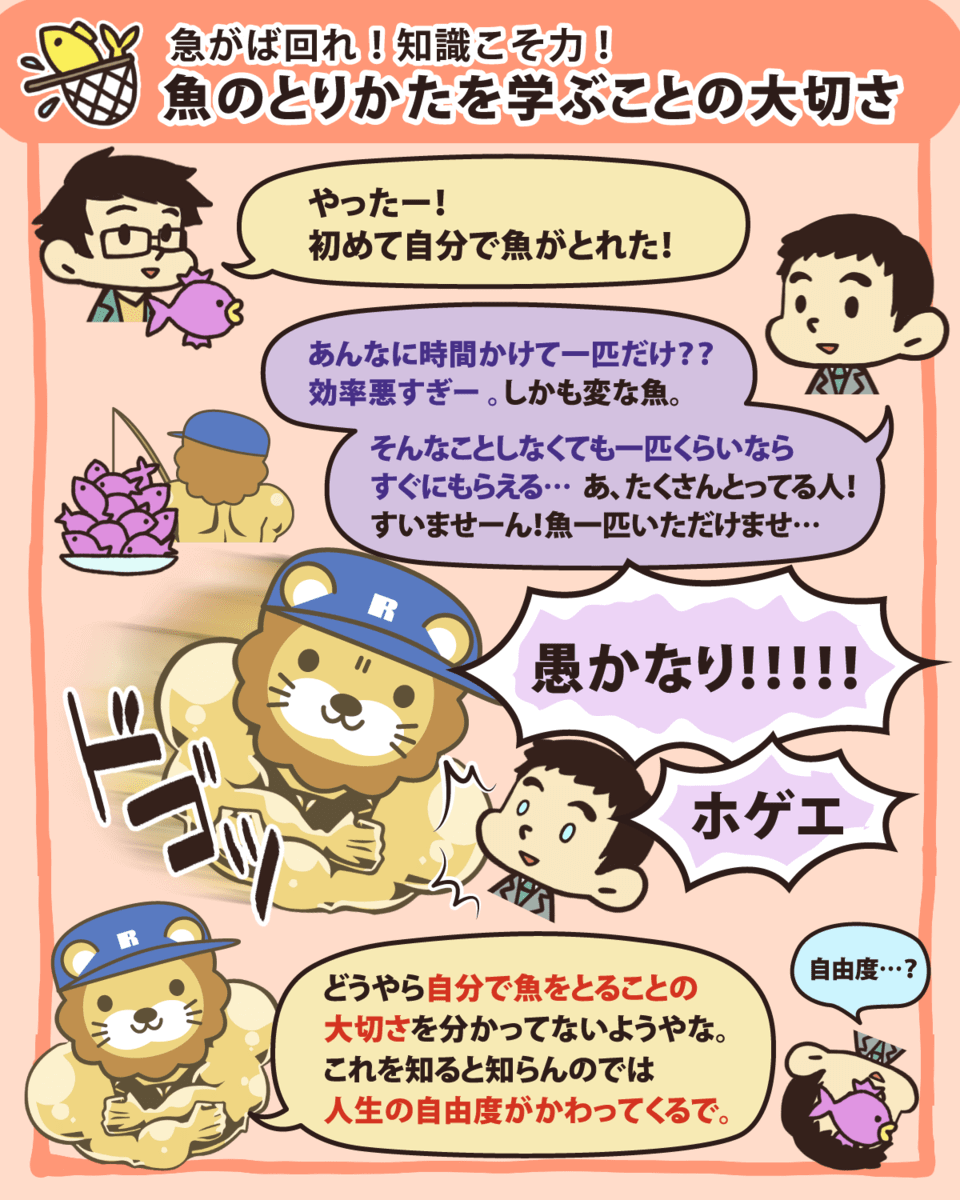

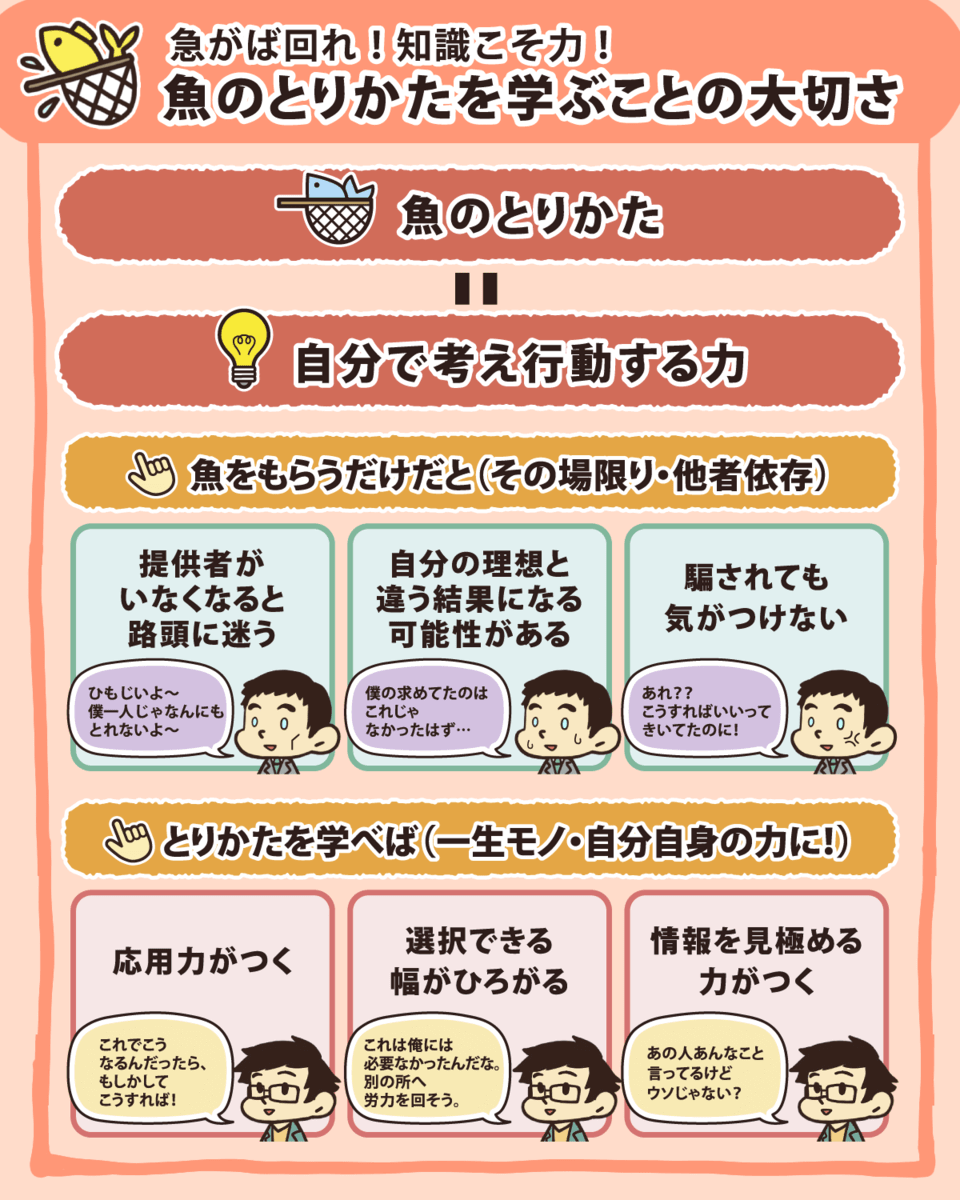

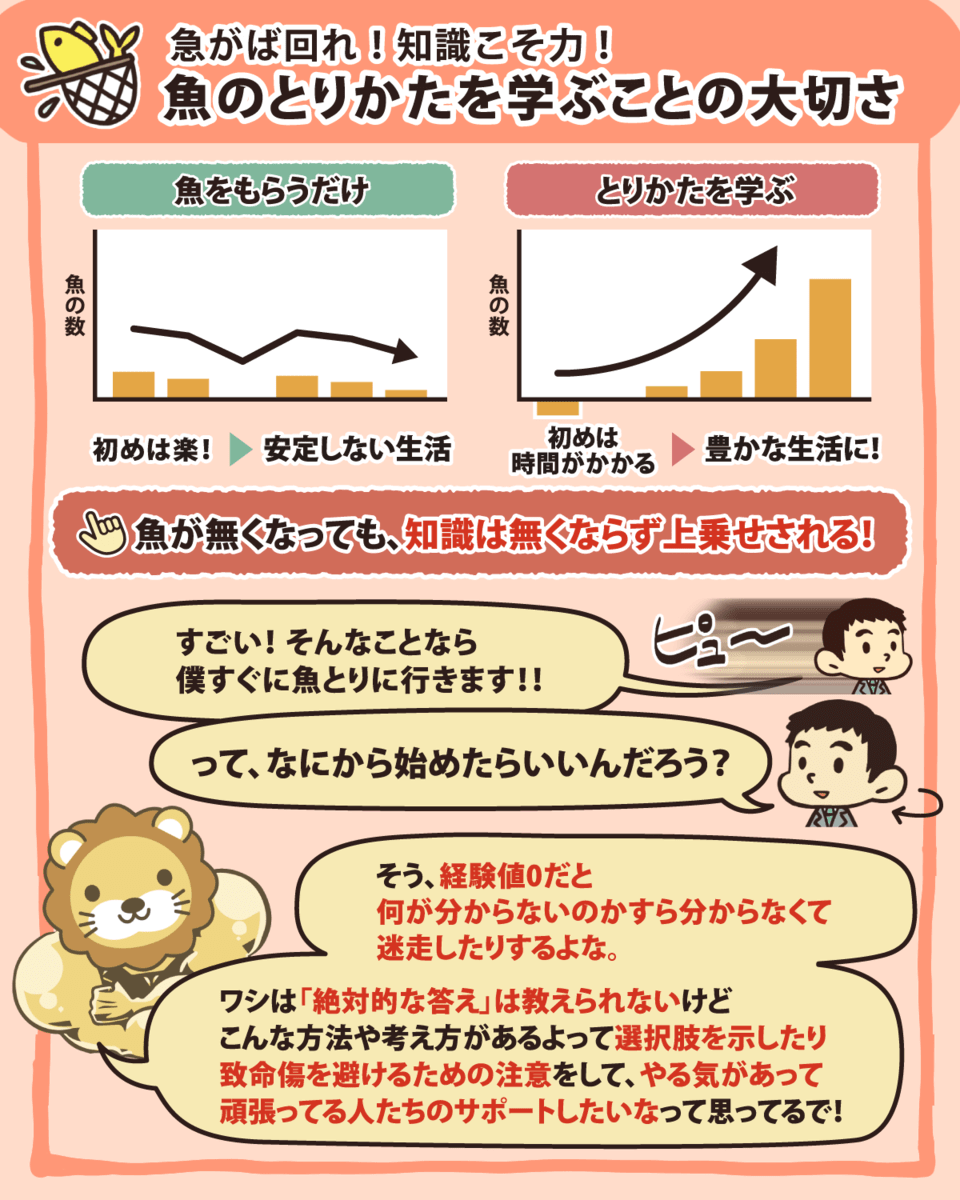

▼図解:魚のとりかたを学ぶことの大切さ

世の中には、誰かがやらなければいけないけど、お金にはならないことがたくさんあります。

例えば両学長は、犬の殺処分が少しでも減るようにと関連団体に寄付をしていますが、殺処分を減らす活動をビジネスにして収益化を図るのは難しいでしょう。

収益化が難しくても、懸命に取り組んでいる人に魚のとり方(お金の稼ぎ方)教えるのはナンセンスです。

そのため、政府が出すお金が足りないならば、個人が余ったお金を寄付するしかありません。

これら寄付に関する状況を踏まえた上で、お金贈りアプリに対するリベ大の見解は以下の通りです。

- 個人の寄付文化普及のために、kifutownのような試行錯誤が行われるのは良いこと。

- 寄付をする人が、税金面での優遇を受けられるようになると良い。

- 寄付をする方にも受け取る方にも、高いリテラシーと信念が必要。

寄付の贈り手と受け手の双方が満足できるならば、寄付ほど幸福度の高いお金の使い方はないでしょう。

しかし、寄付の仕組みを作ったり理解を得たりするのは難しいのが現実です。

kifutownリリース発表の際も、挙がったのは感謝の声ばかりではありませんでした。

「アプリに登録したら、お金がもらえるのかと思ってました。」

「抽選と知ってがっかりしました。皆にお金ください。」

「他人に寄付をする余裕はないので、まずはiPhone買うお金をください。」

また、あくまで一般論として気を付けてほしいのが、無料サービスには個人情報を取られて悪用されるリスクがあります。

無料サービスは個人情報を利用して収益化しないと、サービス自体が成り立たない仕組みだからです。

さらに、寄付や助成のようなタダでお金がもらえる世界には、悪い人も多くいます。

これらの情報をしっかり理解した上で興味のある人は、kifutownの利用を検討しても良いでしょう。

⑤「障害年金、うつ・がんも対象 申請漏れ多く時効は5年」

5つ目のニュースは、2021年7月12日の日本経済新聞から「障害年金、うつ・がんも対象 申請漏れ多く時効は5年」です。

障害年金について正しく認識できている人は多くありません。

「目が見えない人や歩けない人がもらうものでしょ?」

「”年金”とあるから、30代の自分には関係ないよね。」

記事によると、制度の認識不足から障害年金の申請漏れがかなり多いとのことです。

実際、制度を知らないことで本来もらえるはずだった約1,100万円ものお金を受け取らず、気づいたころには時効で消滅してしまうケースもあります。

障害年金は、20歳以上の国民年金、または厚生年金の被保険者が障害状態になると受給可能な制度です。

初診日の前々月までの1年間で未納がないといった、ある程度の年金保険料を払っていることが条件となります。

高齢者だけではなく、若い人も対象になる。

手足のような身体障害だけはなく、うつ病や糖尿病・ガンなども対象になる。

仕事を続けられている人でも、病状や働き方次第では受給できる。

障害状態になってから時間が経っても、過去5年分は遡って請求できる。

「社労士さんに相談して過去分を申請したら、200万円の障害年金が振り込まれた」といった話も珍しくありません。

リベ大から繰り返しお伝えしている通り、知識は武器にも防具にもなります。

もしものときに自分の身を守るためにも、制度の理解は欠かせません。

リベ大では障害年金を含む社会保険制度を学ぶなら、FP3級の勉強をおすすめしています。

FB3級は数千円のテキストを買って数十時間の勉強をすれば、70~80%程度の確率で合格できます。

手間もお金も大してかかりませんが、社会保険について体系的に学習できるお手頃な資格です。

関連動画

→ 【最高の基礎教材】本気でお金持ちになりたいなら簿記とFPを学ぶべき5つの理由(アニメ動画)

⑥「『保険金の未請求』を回避!故人の加入保険を調べられる『生命保険契約照会制度』 」

6つ目のニュースは、2021年7月20日のマネーの達人から「“保険金の未請求”を回避!故人の加入保険を調べられる“生命保険契約照会制度”」です。

皆さんもご存じの通り、保険金は請求しなければ支払われません。

- 生命保険加入者:Aさん

- 保険金受取人:息子のBさん

→ Aさんが亡くなった場合、保険金を受け取るには息子のBさんが保険会社に請求する必要がある。

保険会社としては、請求がなければ、受取人に保険金を支払うことはできません。

しかし保険会社への請求に関して、次のようなことがよく問題になります。

「突然のことで、親がどんな生命保険に入っていたか分からない!」

「生命保険に入っているという話は聞いていたが、保険証券がどこにもない!」

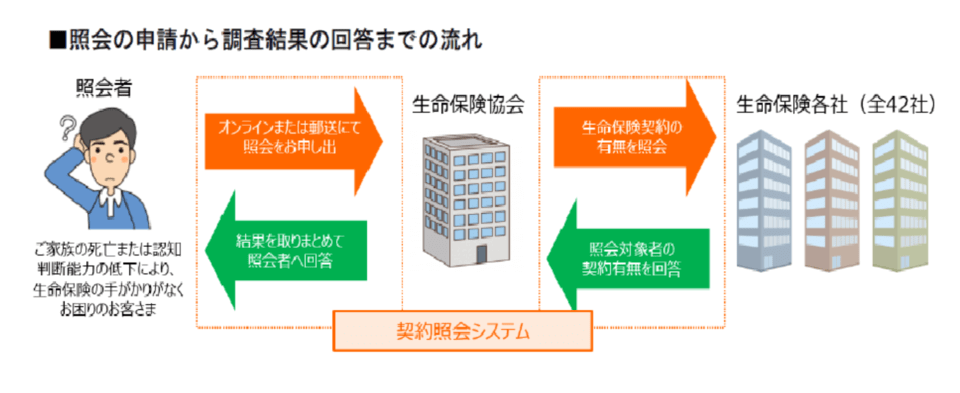

請求先の保険会社が分からないときに役立つのが、2021年7月1日から始まった生命保険契約照会制度です。

生命保険契約照会制度は、生命保険協会を通じて日本国内にある全42社の生命保険会社に保険契約の有無をまとめて確認できます。

制度の概要は、以下の通りです。

- 保険の加入者が「①死亡」、「②認知判断能力が低下」、「③災害時に死亡または行方不明」のいずれかに該当している。

- 1に該当し、生命保険契約の有無が分からない場合に利用できる。

- 利用できる人は、法定相続人や家族など。

- 照会には1回あたり3,000円(税込)が必要で、クレジットカード払いかコンビニ払いを選べる。

なお、保険金が請求できるのは3年以内が基本ですが、3年を過ぎていても利用できるケースがあります。

より詳しい情報は、一般社団法人生命保険協会の「生命保険契約照会制度のご案内」を確認してください。

生命保険の請求漏れは数百万円~数千万円と大きな損となるので、便利な制度は必ずチェックしておきましょう。

⑦「会社員の『生涯賃金』…業種格差『2億8,000万円』という哀しい現実」

7つ目のニュースは、2021年7月14日のYahoo!ニュース「幻冬舎GOLD ONLINE」から「会社員の“生涯賃金”…業種格差“2億8000万円”という哀しい現実」です。

会社員の生涯賃金を決める主な要素は、皆さんが生み出した成果ではありません。

生涯賃金を決める重要な要素は、以下の5つです。

- 年齢

- 学歴

- 性別

- 会社の大きさ

- 業界

上記5つの要素を厚生労働省が行った「令和2年賃金構造基本統計調査」を元に確認していきましょう。

1年齢

年齢は、高ければ高いほど有利です。

- 20歳~24歳の大卒男性:334万700円

- 50歳~54歳の大卒男性:869万100円

若手より努力もせず成果も出ていないのに給料が高い人がいるのは、年功序列制度のためです。

学歴は、高卒より大卒の方が有利です。

「ユースフル労働統計2020」によると、学歴による生涯年金の差は以下の通りです。

- 高卒男性:2億1,000万円

- 大学・大学院卒男性:2億7,000万円

性別は、男性の方が女性より有利です。

同じ大卒でも、男性の方が女性より給料が約1.4倍も高くなっています。

- 40歳~44歳の大卒女性:500万9,400円

- 40歳~44歳の大卒男性:687万6,100円

会社は大きい方が有利です。

大卒男性の場合、会社の大きさ(ビジネス規模の差)が以下のように生涯賃金に影響を与えます。

- 従業員1,000人以上の企業:3億2,000万円

- 従業員10~99人の企業:2億2,000万円

業界による生涯賃金の差は、上位と下位で約1.5億円の差があります。

上位業界

- 鉱業・採石業・砂利採取業:3億5,426万円

- 不動産業・物品賃貸業:2億9,386万円

- 金融業・保険業:2億8,945万円

下位業界

- 医療・福祉:2億1,842万円

- 宿泊業・飲食サービス業:1億9,624万円

労働者の賃金体系は構造で大きく決まってしまい、能力や成果は小さな要因なのです。

残念ながら、儲からない業界でいくら成果を出しても年収は増えません。

もちろん年収を決める要因としては小さいというだけで、幸福度に関しては能力開発や仕事の内容・成果が大いに関係しています。

また、年収が低いからといって不幸になるわけではありません。

しかし、もし皆さんが経済的に豊かになりたいのであれば、生涯賃金を決める5つの要素を踏まえた次のような行動が必要となるでしょう。

- 環境が整っている人:そのまま頑張る

- 環境が整っていない人:年収が上がる業界に転職する

会社員として年収アップが見込めない人は、スモールビジネスに挑戦してみましょう。

副業・起業の世界なら、学歴も性別も一切関係ありません。

なお、リベ大がおすすめする副業は以下の通りです。

- ① せどり

- ② アフィリエイトブログ

- ③ Webライティング

- ④ オンライン秘書

- ⑤ Webデザイン

- ⑥ プログラミング

- ⑦ LINE構築

- ⑧ 動画編集

- ⑨ YouTube

- ⑩ ライバー

- ⑪ SNS/SNS運用代行

- ⑫ デジタルコンテンツ販売

- ⑬ ハンドメイド

- ⑭ スキル販売

- ⑮ コンサルティング

- 番外編①:Webマーケティング

以下の記事では、おすすめ副業の具体的な始め方や大切な考え方を解説しているので、ぜひ参考にしてください。

日本社会の構造を理解せずがむしゃらに働くのは、人生ゲームをルールブックを読まずにプレイしているようなものです。

ルールを学んだ上で、自分らしく楽しくプレイする姿勢を忘れないようにしましょう。

実際、ルールに気づいた人たちの多くが、すでにプレイスタイルを変えて成果を出し、年収をアップさせています。

⑧「家計簿アプリ利用は41.5%、利用アプリ上位は『マネーフォワードME』『Zaim』」

8つ目のニュースは、2021年7月21日のYahoo!ニュース「ITmedia Mobile」から「家計簿アプリ利用は41.5%、利用アプリ上位は“マネーフォワードME”“Zaim”MMDが調査」です。

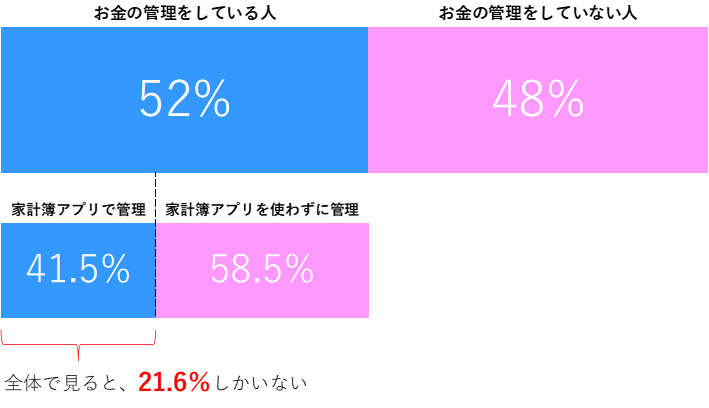

お金の管理をしている人のうち、41.5%が家計簿アプリを使っていることがアンケート結果で分かりました。

4割の人が家計簿アプリを使っているという表現には裏があるのです。

そもそもアンケート参加者5,814人のうち、お金の管理をしている人が52.0%しかいないのです。

もう少し分かりやすくするために、グラフで見てみましょう。

→ Yes:52%、NO:48%

(お金を管理している52%の人は)家計簿アプリを使っているか?→ Yes:41.5%、NO:58.5%

つまり、ニュース記事のタイトルになっている「家計簿アプリ利用率41.5%」は、お金を管理している人が分母となっている数字なのです。

全体で見てみると、家計簿アプリを使っているのはたった21.6%です。

お金の管理をせずお金の不安から解放されるのはほぼ不可能ですし、紙の家計簿は手間がかかる上に網羅性も良いとは言えません。

一方、家計簿アプリには以下のようなメリットがあります。

手間暇がかからない

抜け漏れがない

なお、リベ大おすすめの家計簿アプリは「マネーフォワード ME」です。

家計簿をつけていない人や紙の家計簿を使っている人は、ぜひ一度試してみてください。

マネーフォワードME

自動で「お金の見える化」ができる無料の家計簿アプリ

- 電子マネーも、クレジットカードも、銀行・証券口座も、お金の出入りや残高もまとめて確認!

- 2,600以上の銀行・クレジットカード・電子マネー・ポイント等が連携!

- レシート撮影で、簡単に家計簿の入力完了!

番外編:「つみたてNISA、3月末に361万口座 増加幅が過去最高」

番外編として、2021年7月16日の日経新聞の「つみたてNISA、3月末に361万口座 増加幅が過去最高」を紹介します。

記事によると、つみたてNISAの口座開設は増えています。

しかし、日本の20歳以上の人口がおよそ1億人いることから考えると、NISAの利用率は決して高くはありません。

- つみたてNISAの利用率:3%程度

- 一般NISA(約1,224万口座)と合わせた利用率:15%程度

前述のニュース⑧では、お金を管理する重要性をお伝えしました。

お金の管理と同じくらい重要なのが、税金が有利になる制度を使って資産運用をすることです。

家計簿を使ったお金の管理や非課税枠を利用した資産運用は、お金の不安を減らすために必要不可欠な行動であり、小金持ち戦略の基礎です。

もし皆さんの中で、まだ家計簿アプリを使っていない人やNISA・つみたてNISAの口座開設をしていない人がいたら、今すぐ基礎を固めましょう。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

お金の管理や資産運用は、最初から完璧に取り組もうとする必要はありません。

小さく始めて少しずつ生活を良くして、大きな果実を手に入れましょう。

リベ大は、家計簿アプリの利用率やNISAやつみたてNISAの普及率が上がるよう、コツコツと情報発信を続けていきます。

まとめ:2021年7月版のお金のニュースを振り返ろう

今回は、2021年7月版の資産形成に関する8つのニュースを振り返りました。

- 「『送りつけ商法』被害防ぐ新制度 届いた商品 処分できるように」

- 「ふるさと納税が簡素化、何が変わった?」

- 「いらない土地を国に『あげる』制度新設 メリットとデメリットは?」

- 「前澤友作さんお金贈りアプリ『kifutown』をスタートさせるも発表直後にアクセス集中」

- 「障害年金、うつ・がんも対象 申請漏れ多く時効は5年」

- 「『保険金の未請求』を回避!故人の加入保険を調べられる『生命保険契約照会制度』」

- 「会社員の『生涯賃金』…業種格差『2億8,000万円』という哀しい現実?」

- 「家計簿アプリ利用は41.5%、利用アプリ上位は『マネーフォワードME』『Zaim』」

番外編:「つみたてNISA、3月末に361万口座 増加幅が過去最高」

改正特定商取引法が一部施行されました。

一方的に送りつけられた商品は、開封や破棄をしてもお金を払ったり返品したりする義務はありません。

これまでふるさと納税の確定申告をする場合、寄付先の自治体が発行する「寄付金受領証明書」が必要でした。

しかし今後は、ふるさと納税サイトごとに発行される「寄付金控除に関する証明書」1枚で手続きが済むようルールが変更になりました。

寄付金控除に関する証明書はサイトからダウンロードできるので、ふるさと納税をより利用しやすくなるでしょう。

いらない土地は、放っておくとジワジワとお金が減るだけでなく、近隣トラブルや事件・事故・災害などで損害賠償請求をされるリスクがある「負動産」です。

新制度では、いらない土地を相続しなくても済むよう所有権を手放せるようになります。

ただ、土地の所有権を国に譲渡するためには、お金と労力がかかる大きなデメリットもあります。

このニュースから学ぶべきことは、次の2つです。

- ①負動産は、自分のためにも子孫のためにも国の制度に頼らず早く損切りすべき。

→ 長く持つほど損失やリスクは増えていく。

- ②ニュース記事のタイトルだけで、分かった気にならないこと。

→ 正しいお金の知識を身につけられれば、良い判断ができるようになる。

→ 誤ったお金の知識はケガのもとになる。

kifutownは、プロジェクトに応募し抽選に当たると寄付金がもらえるお金贈りアプリです。

寄付文化があまり根付いていない日本で、寄付の仕組みを作ったり理解を得たりするのは難しいのが現実です。

しかし、寄付の贈り手と受け手の双方が満足できるならば、寄付ほど幸福度の高いお金の使い方はないでしょう。

- 個人の寄付文化普及のために、kifutownのような試行錯誤が行われるのは良いこと。

- 寄付をする人が、税金面での優遇を受けられるようになると良い。

- 寄付をする方にも受け取る方にも、高いリテラシーと信念が必要。

障害年金に関する認識不足のため、申請をせず損をしている人が多くいます。

もしものときに自分の身を守るためにも、制度の理解は欠かせません。

2021年7月1日から、生命保険契約照会制度が始まりました。

生命保険協会を通じて、日本国内にある全42社の生命保険会社に保険契約の有無をまとめて確認できます。

生命保険の請求漏れは数百万円~数千万円と大きな損になるので、便利な制度は必ずチェックしておきましょう。

生涯賃金を決める重要な要素は、以下の5つです。

- 年齢:高ければ高いほど有利

- 学歴:高卒より大卒の方が有利

- 性別:男性の方が女性より有利

- 会社の大きさ:大きい方が有利

- 業界:上位と下位で約1.5億円の差

労働者の賃金体系は構造で大きく決まってしまい、能力や成果は小さな要因です。

もし皆さんが経済的に豊かになりたいのであれば、年収が上がる業界への転職やスモールビジネスを起こすことを検討しましょう。

お金の管理をしている人のうち、41.5%が家計簿アプリを使っていることがアンケート結果で分かりました。

しかし、そもそもお金の管理をしている人が52.0%しかいません。

お金の管理をすることは、小金持ち戦略の基礎です。

つみたてNISAの口座開設は増えているとはいえ、まだまだ利用率が高いとは言えません。

NISAやつみたてNISAは税金が有利になる制度なので、利用しない手はありません。

もし皆さんの中に口座開設をしていない人がいたら、今すぐ基礎固めを始めましょう。

2020年12月〜2021年7月の記事を全部読んだ人は、すでに68本のニュースを学んでいます。

リベ大からの68本ノックをキャッチしている人は、間違いなくお金に強くなっています。

関連記事

皆さんが当たり前に思っているお金の知識を他の人に話しても、もはや伝わらないくらいレベルアップしているかもしれません。

最後に、イチロー氏の名言を紹介しておきます。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」。

今後もリベ大で楽しみながら学び、お金の知識をレベルアップしていきましょう。

積み上げた知識や経験は、いつかどこかで生かされます。

その結果として、皆さんの年収や資産が、少しずつ増えていけば嬉しい限りです。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「資産形成をしたい!」という方に読んで欲しい記事がこちら!