こんにちは、こぱんです!

リベ大では、お金のなる木を育てて資産と自由な時間を増やしていく力、「増やす力」についても情報発信をしています。

▼図解:増やす力

2021年9月時点、株式投資で得られた配当金や売却益にかかる税率は金額に関わらず一律約20%です。

ところが、今後は増税されて30%になるかもしれないというニュースが報じられました。

皆さんの中にも、これからどうすればいいのかと困惑している人もいるでしょう。

「政府は投資を推奨してたんじゃないの!?」

「コツコツと投資してきたのに、急な仕打ちはひどい!」

「増税されたら、株価にもマイナス影響が出てしまう!」

今回の記事では、配当金や売却益などの金融所得に対する増税をテーマに、以下の3点について解説します。

- なぜ急に増税の話題で盛り上がっているのか?

- 投資家が知っておくべき自民党総裁選挙の情報

- 税率30%に増税されたらどうなる?どう対応すべき?

資産形成と税金の話は、切っても切れない深い関係があります。

税金について学び、コントロールしようとするのは、まさにお金持ちへの第一歩と言えるのです。

「税率が30%に増税となった場合の乗り切る方法」についても考察します。

目次

解説動画:【税率20%→30%?】増税の背景と「乗り切る方法」について解説

このブログの内容は下記の動画でも解説しています!

なぜ急に、増税の話題で盛り上がっているのか?

キッカケは菅内閣総理大臣の辞任表明

金融所得に対する増税が話題となったキッカケは、菅内閣総理大臣の辞任表明です。

2021年9月3日、菅内閣総理大臣が「私は、次の総裁選挙に立候補しない」と発言しました。

日本では事実上、与党の党首が内閣総理大臣に選出されることが通例になっています。

与党である自由民主党の総裁選挙に立候補しないことは「私は内閣総理大臣をやりません」と同義であるため、事実上の退任表明というワケです。

菅内閣総理大臣の辞任表明のニュースを受けて、日経平均株価は急騰して3万円台を回復しました。

東証株価指数(TOPIX)も31年ぶりの高値を記録しています。

ちなみに、海外の投資家はTOPIXを重視する傾向があります。

なぜならTOPIXは日経平均株価よりも対象企業が多く、より正確に日本企業の実力を反映しているためです。

- 日経平均株価

→ 日本経済新聞社が選んだ、日本を代表する大企業225社をもとに計算された株価指数。

- 東証株価指数(TOPIX)

→ 東証一部上場企業、約2,200社すべてをもとに計算された株価指数。

2021年9月時点、菅内閣の支持率は30%と低迷しています。

そのため、経済の回復を望む人たちは増えていったのです。

景気の動向を気にしていた人にとっては、菅内閣総理大臣の退任表明はポジティブニュースだったのです。

しかし、自民党総裁選挙の候補者が次々と名乗りをあげていく中で驚くべき情報が届きました。

総裁選挙の候補者に「金融所得の課税を強化する」と発言している人がいたのです。

金融所得:資産運用で得られる配当金や売却益のこと

課税強化:税率を上げること

お金持ちなら誰もが知る「1億円の壁」について

金融所得の課税を強化しようという主張の背景にあるのは、格差拡大です。

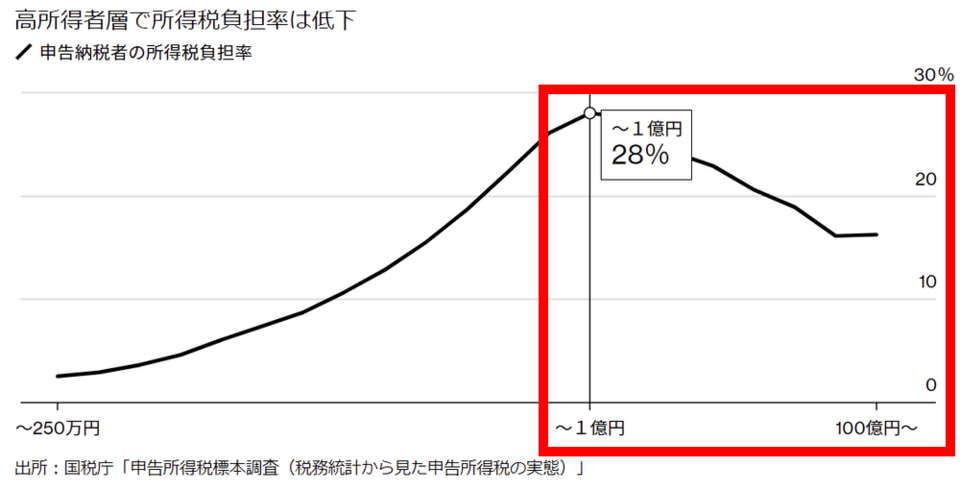

「1億円の壁」とは、年収1億円を超えると所得に占める税金の割合が減っていく現象を示したものです。

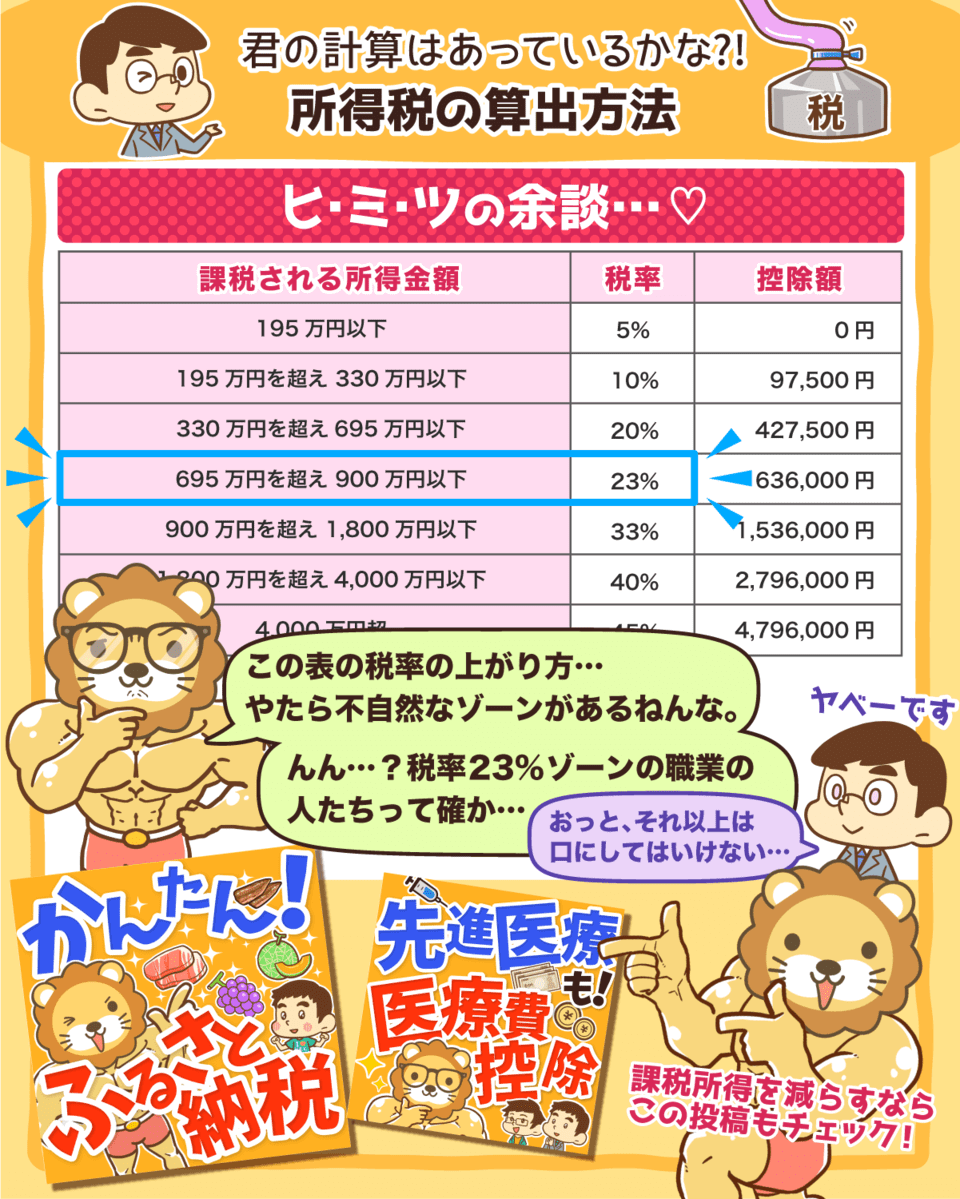

日本の所得税の仕組みは累進課税で、稼げば稼ぐほど税率が上がります。

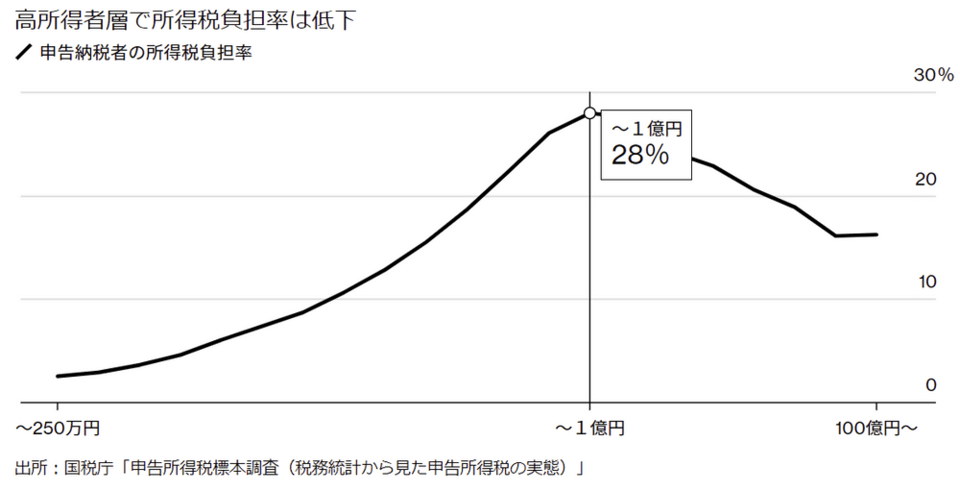

以下の申告納税者の所得税負担率のグラフを見てください。

横軸は「所得」で、縦軸は「所得税負担率」を表しています。

所得250万円の人の場合

- 所得税負担率:3%

- 納付した所得税:250万 × 3% = 7.5万円

所得1,000万円の人の場合

- 所得税負担率:11%

- 納付した所得税:1,000万 × 11% = 110万円

▼図解:所得税の算出方法

もう一度、先ほどのグラフを見てみましょう。

所得が250万円~1億円までは、所得が増えるにしたがって税金の負担率も増えています。

ところが、所得が1億円を超えると税金の負担率が逆に下がっており、この境界線が「1億円の壁」と呼ばれるものです。

税金の負担率が下がる理由は、税率の違いにあります。

収入にかかる所得の税率はMAX45%ですが、配当金や売却益などにかかる金融所得の税率は約20%です。

お金持ちになるほど、株式や投資信託などの金融資産を多く保有しています。

そのため、納める税金において「金融所得の税率約20%で計算される割合」が大きくなり、税金の負担率が下がっていくのです。

海外では、税金はコストであると認識されています。

払う必要があるものは払うけれど、節税によって払わなくていいものは払わないようにするのが一般的です。

2016年に行われた米国大統領選挙で、以下のような出来事がありました。

ヒラリー・クリントン氏は、ドナルド・トランプ氏に対して「彼は連邦所得税を一銭も払っていません!」と言及しました。

すると、トランプ氏は「それは私が賢いからだ」と華麗に返したのです。

クリントン氏は、返す言葉を完全に失ってしまいました。

自分の税金を自分で計算して、可能な限り低く抑えるのは国民の権利です。

お金持ちは弁護士や税理士などの専門家の協力のもとで、税金の負担を軽減する対策を実行しています。

そのため、1億円の壁が存在しているというワケです。

金融所得に対する税率が優遇されていること

お金持ちは様々な節税対策を行っていること

格差拡大の現象は、日本に限らず諸外国でも同様に起きています。

例えばスイスでは、人口のわずか1%の人々がスイスに存在する資産の約43%を握っているそうです。

富裕層に対する課税強化は、避けて通れない社会問題です。

コロナによる経済への影響だけではなく、日本は他の先進国と同様に貧富の格差が広がっていると言われています。

社会経済の問題を解決するために「お金を持っている人から税金を集めよう」と考える人が現れるのは不思議な話ではありません。

1億円の壁に関する意見

1億円の壁については様々な意見があります。

例えば大和総研金融調査部は、各所得層の人数が考慮されていない点や、確定申告をしていない人のデータが含まれていない点を問題視しています。

問題点を調整した上で、金融所得の税率を30%へ引き上げると「富裕層の課税強化にみせかけた大衆増税」になってしまうとも述べています。

(参考:大和総研「金融所得、税率引上げ検討?」より)

さらに、納税者や納税額が減少する可能性があり、以下の問題点もあげられます。

超富裕層だけに課税をすると、日本国外に移住される可能性がある。

株式上場で得た利益への課税を強化すると、起業をする人が減る可能性がある。

つまり、経済にマイナスとなる可能性を考慮すると「1億円の壁は偏ったシステムだから税率を上げよう!」というシンプルな話では済みそうにありません。

「数字は嘘をつかないが、嘘つきは数字を使う」という名言もあります。

見た目の数字に惑わされないよう、以下の内容は必ず頭に入れておきましょう。

数字やグラフは、対象範囲やそもそもの前提を確認する。

複雑な話が、極端に単純化されている場合は注意する。

投資家が知っておくべき自民党総裁選挙の情報

自民党総裁選2021のスケジュール

まずは自民党総裁選2021のスケジュールです。

- 8月26日:総裁選挙の日程発表

→ 事実上の総裁選挙がスタート

- 9月3日:菅内閣総理大臣が総裁選挙に「立候補しないこと」を表明

→ 今月末での総理大臣退任が決定

→ 株価が急騰する展開になった

- 9月17日:告示と候補者による立会演説会

- 9月20日:オンライン討論会

- 9月23~26日:オンライン政策討論会

- 9月29日:投開票

コロナ禍に配慮して街頭演説会は中止され、代わりに国民から直接質問を受けつけるオンライン討論会が初の開催となりました。

金融所得の増税や経済政策の意見によっては、株価への影響も出てくるかもしれません。

29日には投開票があり、新総裁の誕生となります。

候補者ごとの金融所得の増税への見解

次に、金融所得への増税に対する見解を候補者ごとに見ていきましょう。

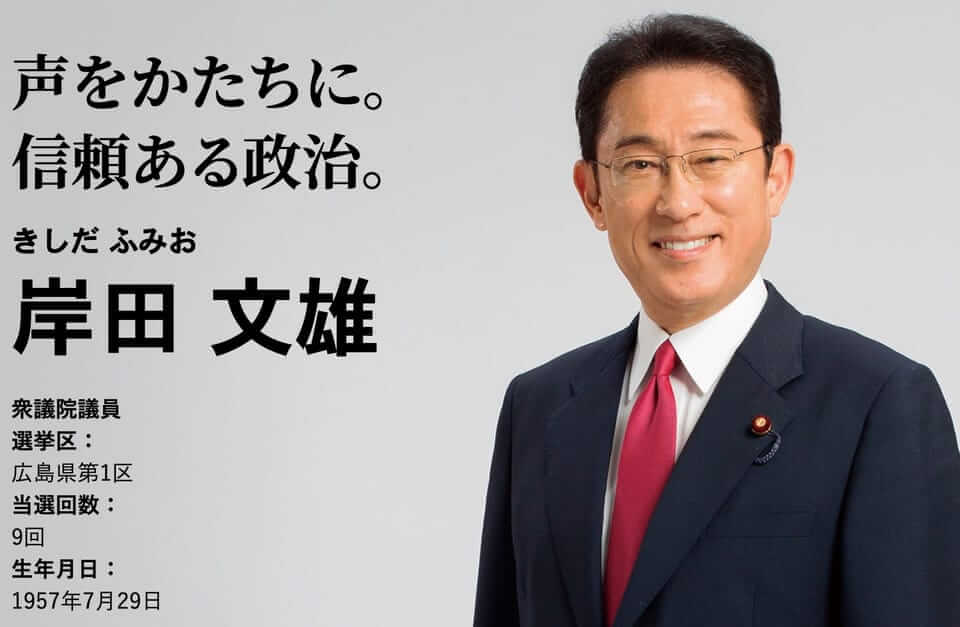

まず1人目は、9月1日に立候補を正式表明した岸田氏です。

自民党総裁選への出馬を表明している岸田文雄前政調会長は8日の記者会見で、中間層復活のための政策として金融所得課税の見直しに取り組む考えを示し、税率のカーブが下がる「1億円の壁打破」を掲げた。

岸田氏は、成長の果実の分配や国民の一体感を取り戻す観点から「1億円の壁」を考え直す、見つめ直す必要があるのではないかとも発言しています。

次に2人目は、9月8日に立候補を正式表明した高市氏です。

高市氏は、今回の記事テーマの発端である、年間50万円以上の金融所得に課す税率を約20%から30%へ引き上げる案を掲げています。

(参考:日本経済新聞「高市氏 金融所得課税、インフレ率2%達成後に」より)

とはいえ、以下のような発言もされており、すぐに増税を行うのかは不透明のようです。

「金融所得課税の導入」については、物価安定目標2%までは増税は難しい。ただ減税だけというわけにもいかない、これから10年、20年のことを考えると増税も考えないといけない。目的は“分厚い中間層“を作るという事と株価を上げる事、そして貯蓄から投資への教育の必要性についても言及した。

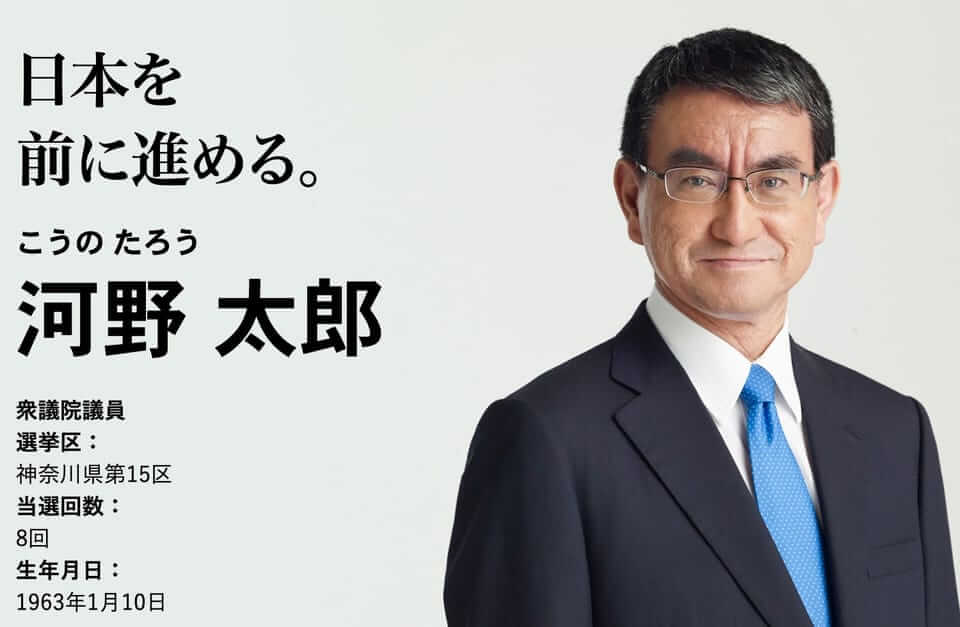

そして3人目は、9月10日に立候補を正式表明した河野氏です。

金融所得課税を巡っては、総裁選への出馬の準備を進める河野太郎行政改革担当相が著書で「金融市場への配慮は必要」としつつ、「税率を一定程度引き上げるといった対応を検討するべきではないでしょうか」と記している。

最後4人目は、9月16日に立候補を正式表明した野田氏です。

野田氏は、出馬の理由について「これまで主役になれなかった女性や子ども、高齢者、障がい者をしっかりと社会の中で生きていける、生きる価値があるという保守の政治を自民党の中でつくりあげたい」語った。

金融所得の増税に対する立候補者4名の意見のまとめ

自民党総裁選2021の立候補者4名の、2021年9月23日時点の意見をまとめてみましょう。

- 岸田氏:増税派

- 高市氏:増税派

- 河野氏:増税派

- 野田氏:金融所得の増税については言及なし

3名が「できれば金融所得の増税をやりたい」という雰囲気を漂わせています。

しかし、それぞれに事情や思惑があり、対象者やタイミングなどには差がありそうです。

実は、金融所得の増税は2016年から繰り返し着目されている話題です。

2016年10月に、政府の税制調査会で「税率25%への引き上げ」の話となり、同月に経済同友会でも似たような提案がありました。

そして、2017年には通常国会で「金融所得の税率の引き上げについて政府として検討中」と答弁も行われています。

税率30%に増税されたらどうなるのか?どう対応すべきか?

では、もし増税が実施された場合、私たちはどうなるのか?どう対応すべきなのか?を解説していきます。

税率30%に増税されたらどうなるか?

増税された場合、手元にお金を残しにくくなります。

そこで、もう少し具体的な数値を使ってシミュレーションしてみましょう。

シミュレーション条件

- 積み立て額:月5万円

- 運用期間:30年

- 元本:1,800万円(月5万円 × 12カ月 × 30年)

- 配当利回り:5%で運用(※株価変動は考慮しない)

- 配当金は再投資する

30年後の資産総額(税引き後)

- 税率20%の場合:約3,440万円

- 税率30%の場合:約3,160万円

30年の長期目線で見ると、約280万円もの差が出ることが分かります。

資産運用の世界では「1%」の数字が大きな意味を持ちます。

増税になった場合、手元にお金を残しにくくなるのは、どんな投資スタイルの人でも変わりません。

→ 手取り160万円が140万円に減少する(年間20万円の減少)

→ 手取り400万円が350万円に減少する(年間50万円の減少)

→ 手取り800万円が700万円に減少する(100万円の減少)

「長期ではなく短期目線ではどうなのか?」や「増税で株価が暴落するのではないか?」など、心配や不安を感じている人もいるでしょう。

しかし、株価を含めて未来は常に不確実です。

株式よりも成長性の高い資産は、今のところありません。

そのため、投資家の多くは「もう株式投資なんてしない」と言いつつも、株式を買い続けるとリベ大は考えています。

結局のところ、資本主義経済のパワーの源は株式です。

投資から得られる利益が、100から90になる可能性はありますが、100からゼロやマイナスになることはありません。

もし、株式よりも有利な資産が見つかれば話は変わりますが、株式の「究極の不労所得」というポジションはそう簡単には揺るがないでしょう。

増税されたらどう対応していくべきか?

次に「どう対応していくべきか?」ですが、資産運用を諦めるのではなく、前向きな対応をとっていきましょう。

前向きな対応とは、以下の4つです。

- ①非課税制度を引き続きフル活用する

- ②日本株は配当控除を活用する

- ③税金がかからない含み益の状態にする

- ④マイクロ法人を活用する

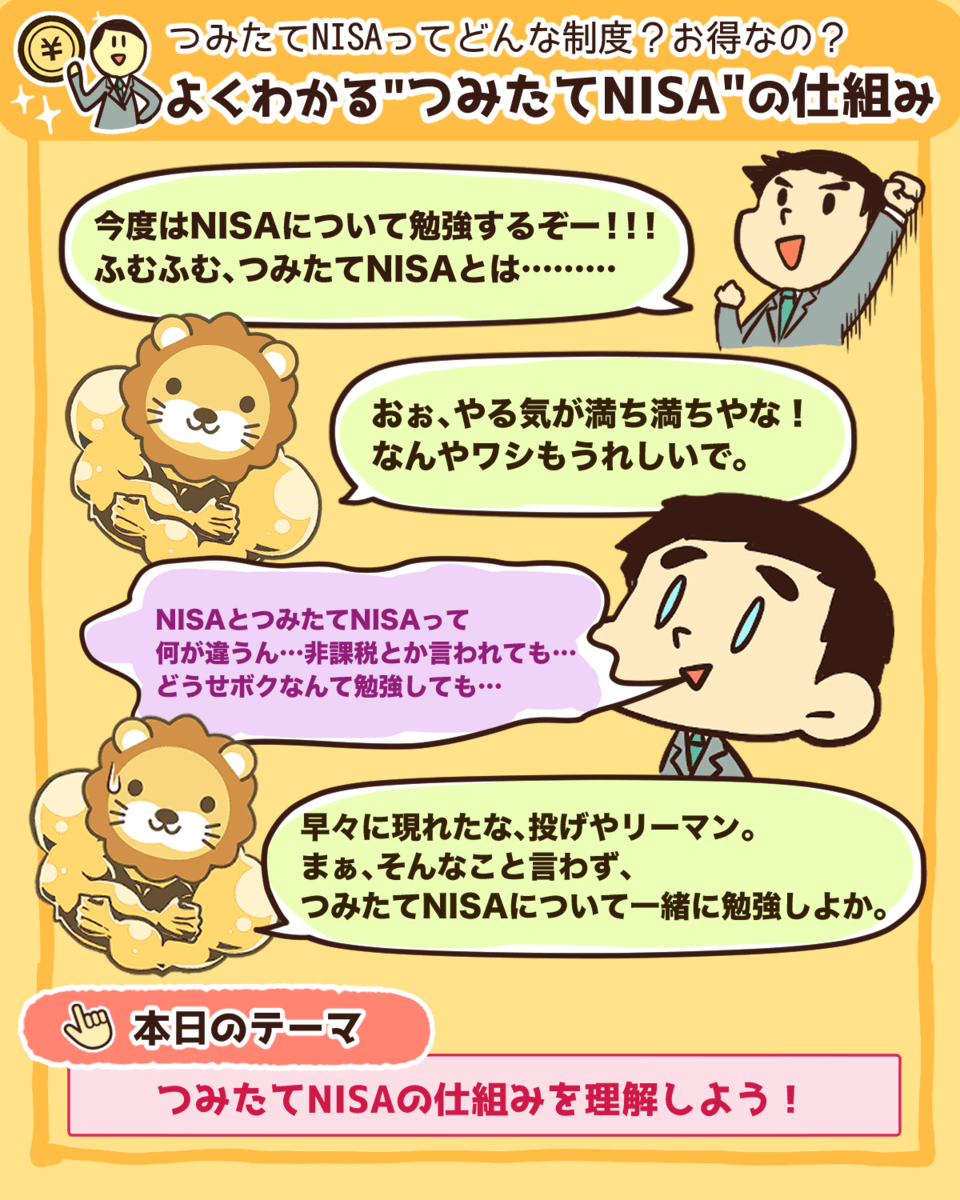

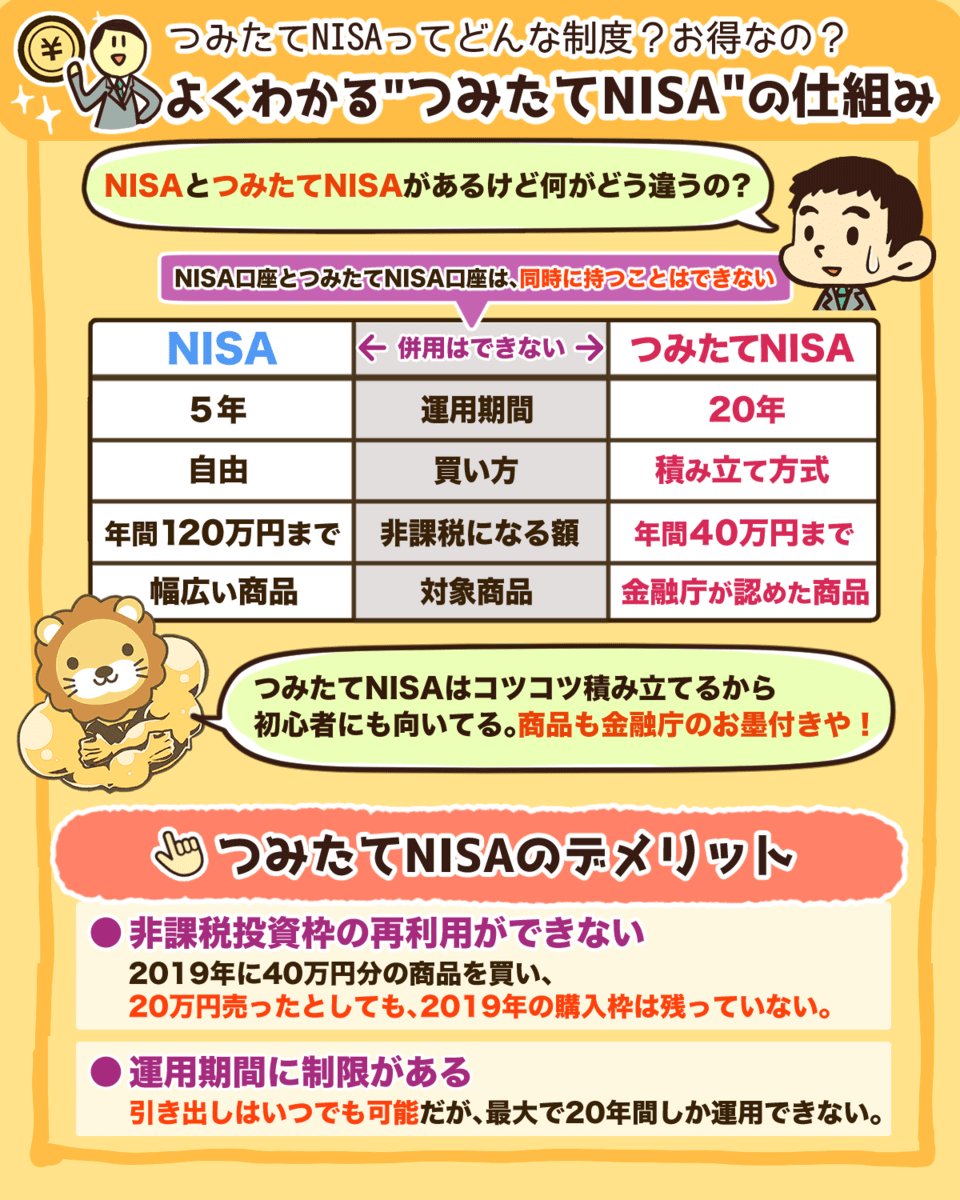

対応①:非課税制度を引き続きフル活用する

政府が用意している以下の3つの非課税制度を、引き続き活用していきましょう。

投資できる金額に上限がありますが、投資枠の範囲内で購入した金融商品から得られる利益に税金はかかりません。

一般NISA(ニーサ)

- 非課税投資枠:600万円(年間120万円 × 5年間)

- つみたてNISAとの併用はできない

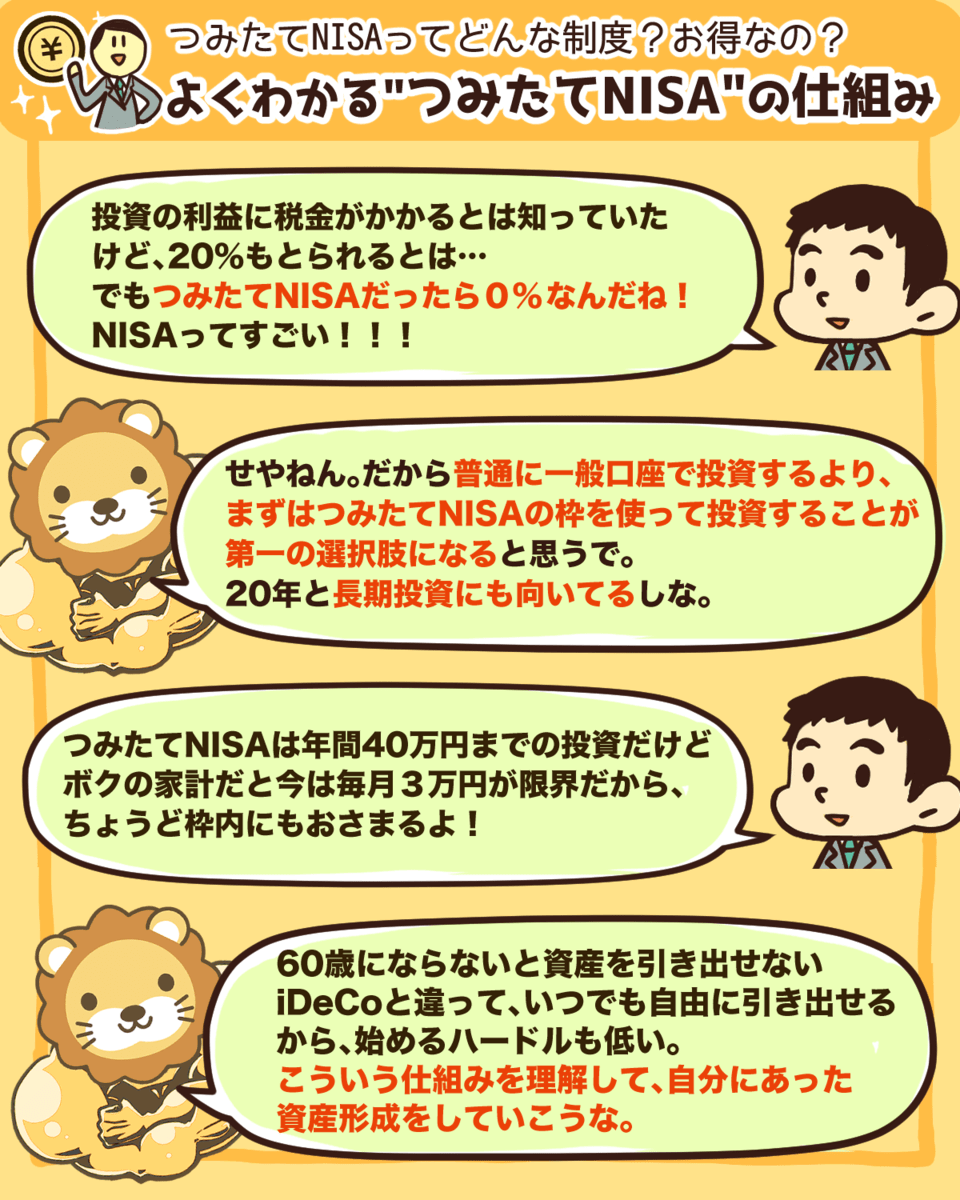

つみたてNISA(ニーサ)

- 非課税投資枠:800万円(年間40万円 × 20年間)

- 一般NISAとの併用はできない

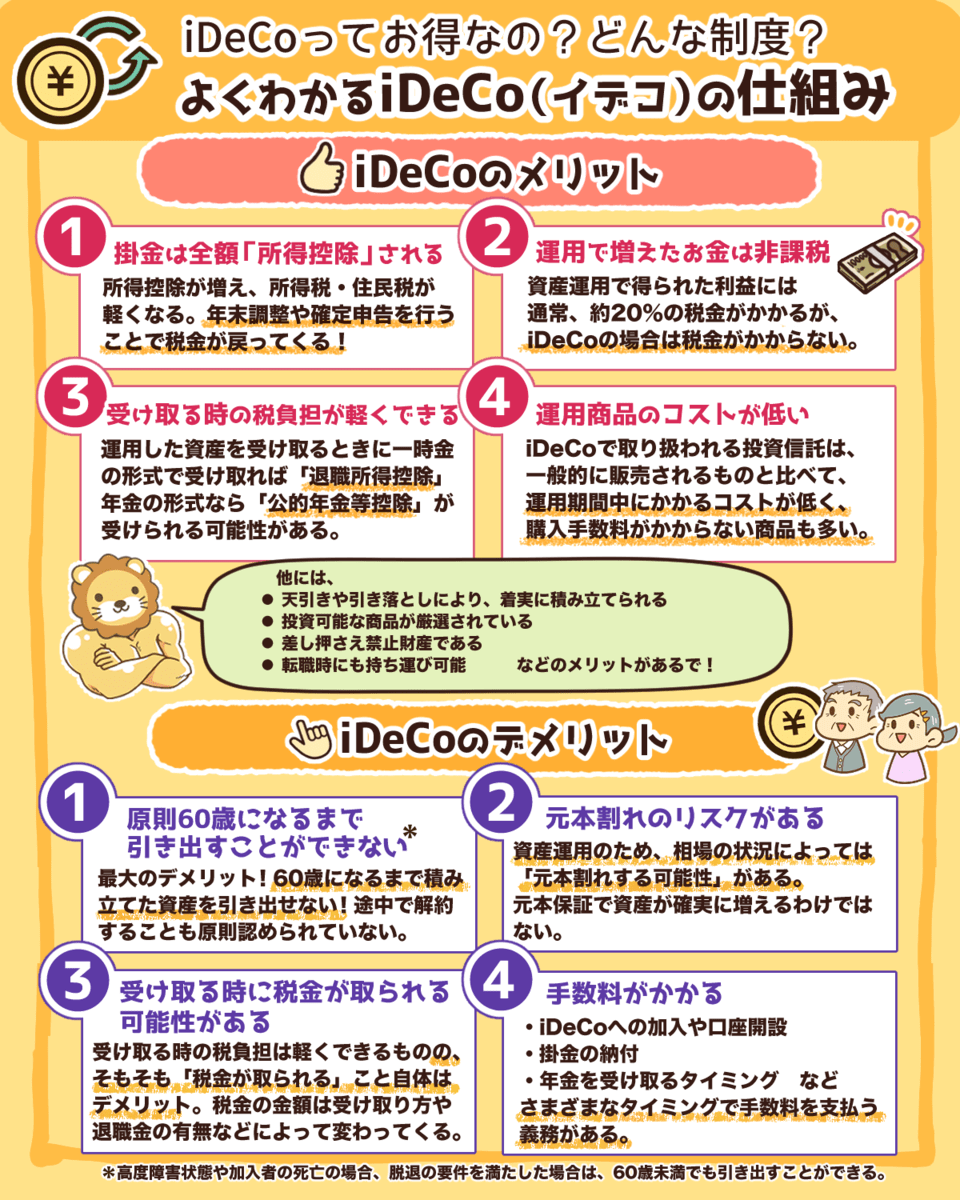

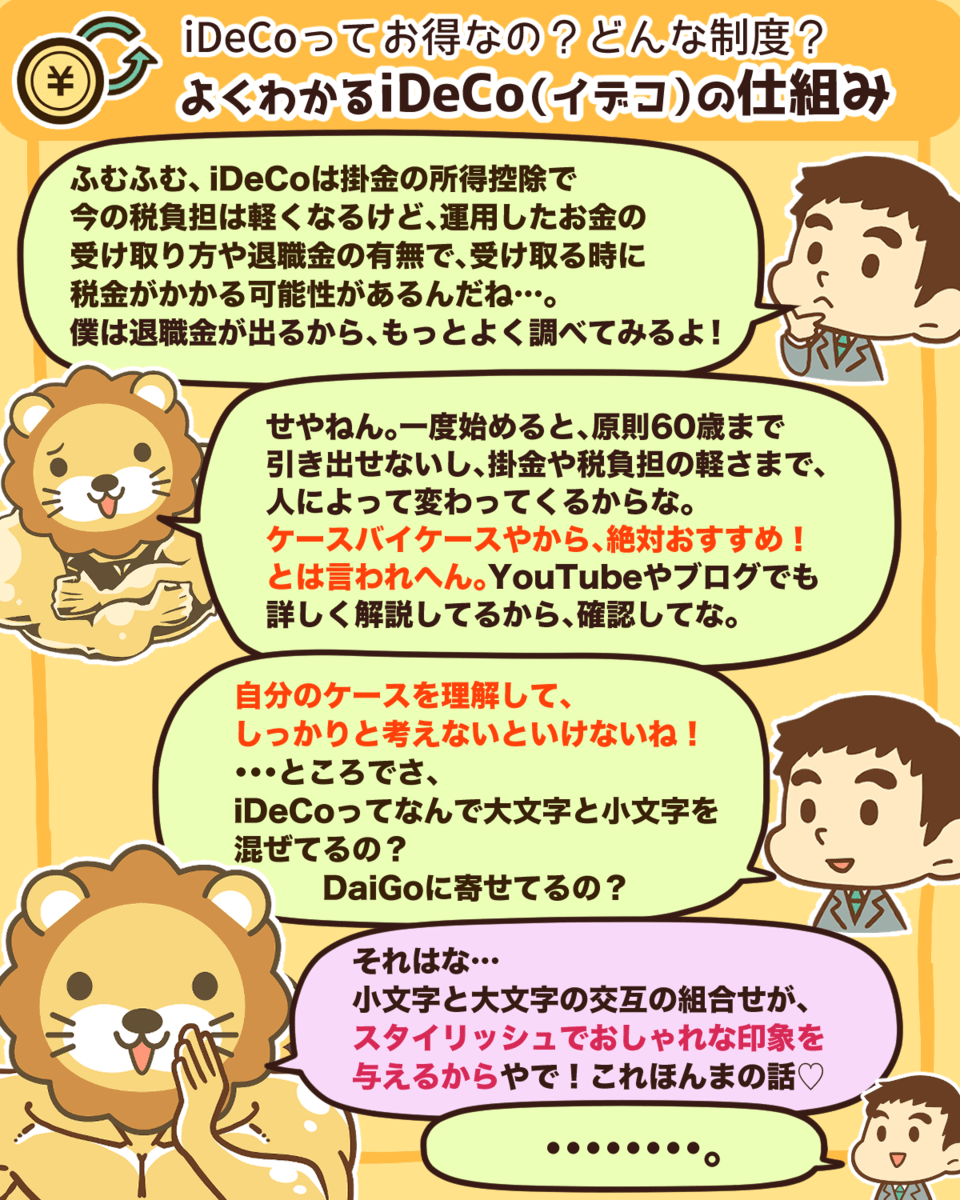

iDeCo(イデコ)

- 非課税投資枠:月額1.2万円~6.8万円

- 月額の投資可能額は働き方によって異なる

▼図解:よくわかる“つみたてNISA”の仕組み

▼図解:よくわかるiDeCo(イデコ)の仕組み

そして、将来の老後生活の備えにも非課税制度は力を発揮します。

以下の2つのポイントを押さえてどちらも活用することで、老後生活に必要なお金を確保できる可能性が十分あります。

- 国民年金や厚生年金などの公的年金を活用する

- 非課税制度を活用して資産を作る

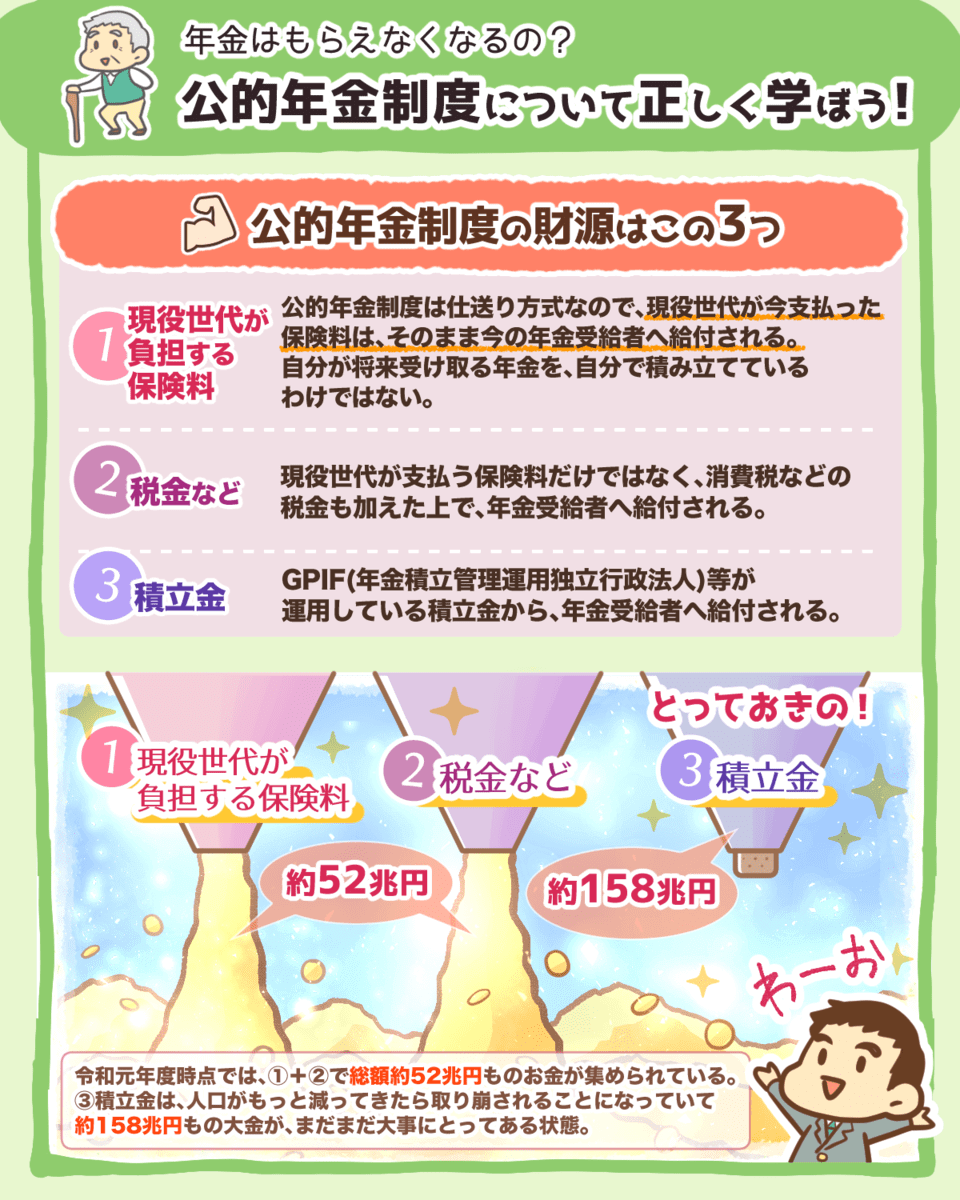

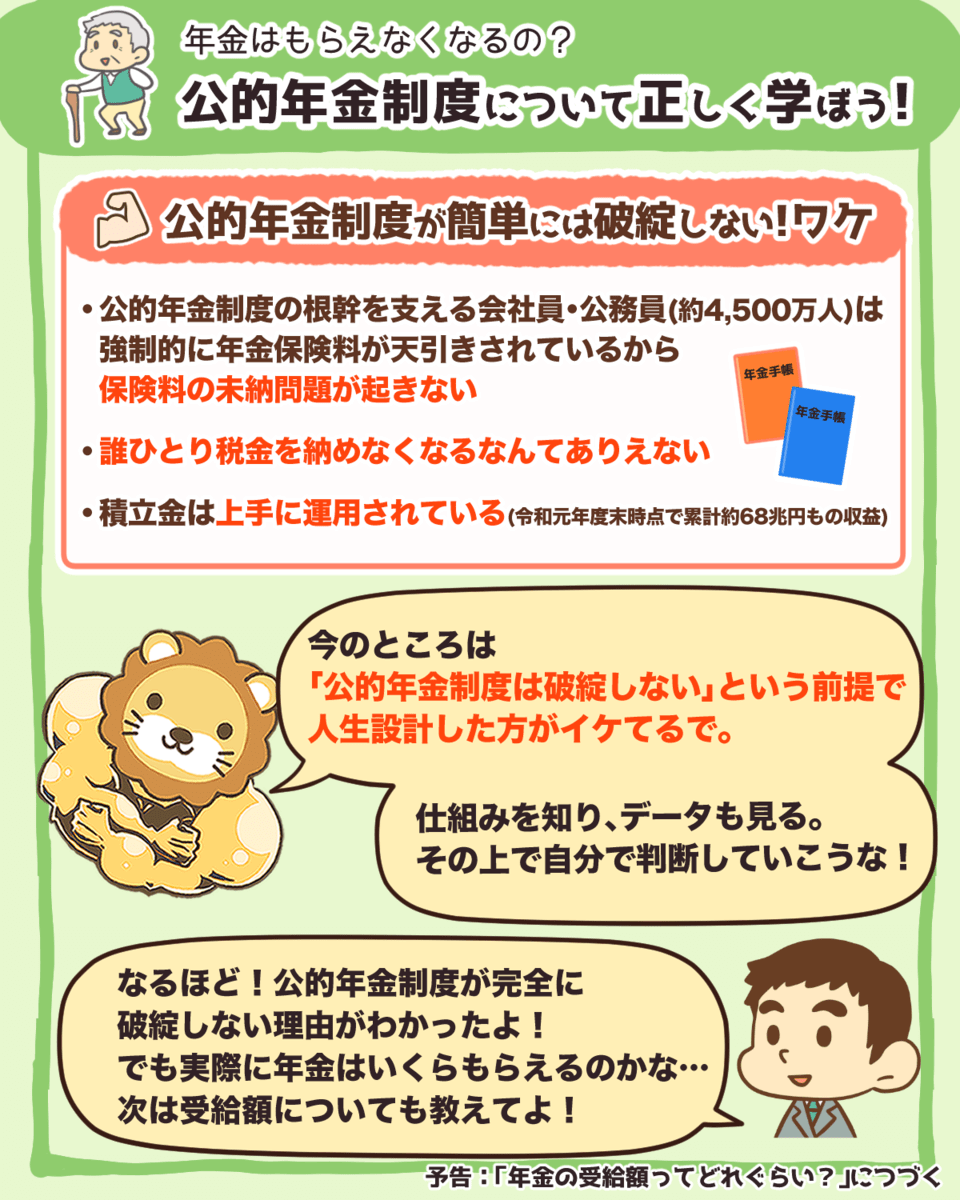

▼図解:公的年金制度について正しく学ぼう

老後資金の柱となる公的年金の制度については、以下の記事でも解説しています。

もちろん、皆さんの生活費や家族構成は同じではなく、投資は元本を保証されていないリスク資産を扱っていることも考慮するべきでしょう。

しかし、公的年金と非課税制度の活用をあわせて考えると、数字的や確率論的には十分に勝算のある方法です。

非課税制度の利用の範囲内なら、税率が約20%から30%に上がっても影響は全くありません。

ちなみに、NISAの利用率は以下の通りです。

一般NISA + つみたてNISAの利用率:約15%

- 一般NISAの利用率:約12%(約1,224万口座)

- つみたてNISAの利用率:約3%(約361万口座)

(参考:金融庁「NISA・ジュニアNISA利用状況調査(2021年3月末時点) 」より)

利用率を見ても、非課税制度を活用して資産形成できる人は、家計や気持ちに余裕がある人とも言えます。

リベ大で伝えている「貯める力」や「稼ぐ力」を伸ばして資産を増やして、非課税制度を活用していきましょう。

▼図解:貯める力&稼ぐ力

とはいえ、証券口座がなければ何も始められません。

もし、まだ証券口座を持っていない人は、ぜひリベ大おすすめの証券会社(楽天証券・SBI証券)で開設しましょう。

持っているクレジットカードや、日常生活でよく使うポイントを考慮して、自分が使いやすい証券会社を選ぶのがおすすめです。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

対応②:日本株は、配当控除を活用する

「増税された場合、配当金投資では非常に不利だ」と感じる人も多いでしょうが、日本株はまだ救いがあります。

なぜなら日本株だからこそ活用できる方法に、総合課税を選択して配当控除を受けるプランがあるからです。

配当控除の制度を使用すると、所得が330万円以下の人は配当金にかかる税率を約20%から5%にできます。

リベ大両学長の知り合いの投資家は、配当控除を活用して税金の負担を減らしながら配当金生活を送っているそうです。

配当金だけで330万円を得ようと考えた場合、約1億円は必要です。

1億円の資産を作るのは難しいため、多くの人が配当控除を使う余地があるでしょう。

なお、配当控除は「二重課税の排除」を目的に創設された制度です。

以下に企業の利益と税金の流れを簡単にまとめましたが、配当金は企業が稼いだ利益が元手となっています。

- 企業が100万円の利益を稼ぐ

- 利益の30%が税金として引かれる

→ 100万円(利益) × 30% = 30万円(税金)

- 手元には、70万円の利益が残る

→ 100万円(利益) − 30万円(税金) = 70万円(残りの利益)

上記の通り、税金を引いた残り70万円の利益を元手に、企業は配当金として株主に還元します。

しかし、株主が配当金として70万円を全額もらえるかというと、そうではありません。

利益の70万円が企業から株主の手にわたる際に、さらに約20%の税金を取られるからです。

配当控除は、二重課税問題を緩和するための「一定の所得の人には所得税をかけない」仕組みです。

もし配当金に対する税金が30%になったとしても、配当控除の仕組みがそのまま放置されてしまうと違和感を感じます。

なぜなら、配当控除も改善しないと、二重課税問題が残ったままになるからです。

金融所得への増税が行われる場合、配当控除の仕組みがどうなるのかは分かりません。

しかし、頭の片隅に「日本株には配当控除があり、まだ救いはある」点は残しておくといいでしょう。

配当控除について詳しく知りたい人は、以下の記事も参考になります。

対応③:税金がかからない含み益の状態にする

含み益を最大限にする方法は、名著「となりの億万長者」で推奨されているスタイルです。

含み益とは、保有する金融商品が購入した時よりも値上がりし、もし売却をすれば利益が出る状態のことを指します。

配当金・分配金や売却益によって利益が確定することで税金はかかるので、含み益の状態である限り税金はかかりません。

含み益を最大限にするためのプランは以下の通りです。

→ 企業が配当金を出してしまうため

→ ETFは分配金が出てしまうため

→ 課税されてしまうため

投資信託の仕組みや、おすすめの投資信託(ファンド)については、以下の記事でも解説しています。

NISAやiDeCoを活用しても、キャッシュに余力がある人は優良ファンドに投資することで税金を先送りできます。

なぜなら、利益が確定しない限りは、運用益にも永遠に税金がかからないからです。

著書「となりの億万長者」によると、お金持ちかどうかは年収ではなく「資産額」で判定され、賢いお金持ちほど総資産額に占める納税額の割合は低いそうです。

納税額の割合は「納税額 ÷ 総資産額」で計算できます。

- 総資産額が200万円、納税額が30万円の場合

→ 30万円(納税額) ÷ 200万円(総資産額) = 15%(納税額の割合)

- 総資産額が1億円、納税額が30万円の場合

→ 30万円(納税額) ÷ 1億円(総資産額) = 0.3%(納税額の割合)

税金の負担をできる限り少なくしたい場合は、税金のかからない資産を増やしていきましょう。

次第に総資産に占める納税額の割合が少なくなるため、増税の影響を受けにくくなります。

含み益の状態にする対応の唯一の欠点は「お金をいつ使うのか?」ということですが、効率的に資産を増やすことと、お金を使いながら資産を増やすことは相反します。

「何が正解なのか?」ではなく「自分が何を重視するか?」の問題と言えるでしょう。

今後どう資産運用していくか、改めて自分の投資スタンスとよく相談してください。

対応④:マイクロ法人を活用する

マイクロ法人を活用するのも、前向きな対応方法の一つです。

中小企業の実効税率は約21%~34%で、法人の金融所得の課税は、個人のような分離課税ではなく「総合課税」扱いになります。

実効税率とは、法人税や住民税や事業税など、法人で払うべき税金を幅広く考慮したトータルの税率です。

もし、金融所得の税率が30%になった場合は、持っている金融資産を法人に移すことを検討しましょう。

つまり、個人と法人の税率を比較して、税率が安い方に資産を持たせればよいのです。

→ 配当金や譲渡益は別途、約20%で課税される

→ 会社の売上と合算して21%~34%で課税される

不動産:法人で持つ方が税率を低く抑えられる

- 個人の最大税率:55%(所得税 + 住民税)

- 法人の実効税率:最大34%程度

※ただし小規模大家の場合は個人で行った方が税率が低い

金融資産:個人で持つ方が税率を低く抑えられる

- 個人の最大税率:分離課税で約20%

- 法人の実効税率:最大34%程度

リベ大としては、資産形成層への強力な課税強化はできないだろうと考えています。

なぜなら、富裕層のみが対象の話題ならともかく、一般層に影響がある内容は支持されにくいためです。

そして真の富裕層は、弁護士や税理士などと相談をしながら可能な限り課税を回避します。

結局のところ、富裕層と一般層どちらの立場でも手段はあり、税金と逃げ道は常にイタチごっこの関係なのです。

以下のニュース記事を見てみましょう。

増税から資産を守る手段として超富裕層の間で人気を集めつつあるのが、私募生命保険(PPLI)と呼ばれるニッチな戦略だ。保有資産が上位0.1%の超富裕層を顧客とするアドバイザーの一部は、いまやPPLIが会話の大半を占めていると語った。

アメリカのバイデン大統領が億万長者に対する課税強化に乗り出していますが、超富裕層はPPLIという保険で、すでに逃げ道を確保したとの記事です。

シカゴ大学の教授は「PPLIは大きな抜け道だ。完全に合法で利用が簡単、ふさぐのが政治的に極めて難しい」とコメントしているそうです。

政府は、増え続ける富裕層の資産を何もできずに眺めているしかありません。

いつどんな時も、悲観的にさえならなければ、できることは必ずあります。

「税金はイタチごっこ」を念頭に、永遠に対策し続けていきましょう。

まとめ:金融所得の増税に備えて、対応策を学んでおこう

今回の記事では、以下について解説しました。

なぜ急に、増税の話題で盛り上がっているのか?

- 菅内閣総理大臣の事実上の辞任で、候補者の政策に注目が集まっている。

- 世界的にも「経済格差の広がり」が問題視されている。

投資家が知っておくべき自民党総裁選挙の情報

- 投開票は9月29日に行われる。

- 候補者の内3名は「いつか増税せざるを得ない」と考えている。

税率30%に増税されたらどうなる?どう対応すべき?

- ①非課税制度を引き続きフル活用する。

- ②日本株は配当控除を活用する。

- ③税金がかからない含み益の状態にする。

- ④マイクロ法人を活用する。

社会全体にとって、増税はベストプランではないかもしれません。

しかし「妥協点として、ベターなプランなのだろうと考えるしかない」というのが、リベ大としての見解です。

リベ大は、今の社会状況を前提に個人個人がどう乗り越えていくかにフォーカスして、これからもお金に関する情報発信をしていきます。

世の中がどう変化しても、身につけた知識とスキルがあれば対応できます。

流した汗は無駄にはなりませんから、少しずつでも勉強していこうと前向きに考えてもらえたら嬉しいです。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「日本経済の先行きが気になる!」という人に読んで欲しい記事がこちら!