皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大では、以下のテーマに関係ないニュースは、一切紹介しません。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

2023年4月版は、皆さんの資産形成に関係する重要なニュース8本を厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間もない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

- 1 解説動画:【ガチで役立つ】学長が選ぶ「お得」「トレンド」お金のニュースBest8

- 2 【2023年4月版】お金のニュースBest8

- 2.1 ニュース①:世界で最も富裕層が多い都市、ニューヨークが再び首位-東京2位

- 2.2 ニュース②:クレディ・スイス債権者、AT1債無価値化に異議申し立て

- 2.3 ニュース③:「転職の壁」打開へ半歩 迅速に失業給付、政府方針

- 2.4 ニュース④:【男性の年金収入】厚生年金「月額15万円超」は全体の何パーセントか

- 2.5 ニュース⑤:人生の幸福度は「82歳以上」が最も高い?高齢者ほど幸せな「エイジングパラドックス」が起きるワケ

- 2.6 ニュース⑥:あなたの家計のインフレ率は?

- 2.7 ニュース⑦:住宅ローン金利競争過熱 先高にらみ優遇拡大

- 2.8 ニュース⑧:2023年版 ビジネスパーソンが選ぶ 最強資格・検定ランキング

- 3 まとめ:2023年4月版のお金のニュースを振り返ろう

解説動画:【ガチで役立つ】学長が選ぶ「お得」「トレンド」お金のニュースBest8

このブログの内容は、以下の動画でも解説しています!

【2023年4月版】お金のニュースBest8

ニュース①:世界で最も富裕層が多い都市、ニューヨークが再び首位-東京2位

1つ目のニュースは、2023年4月18日のブルームバーグから、「世界で最も富裕層が多い都市、ニューヨークが再び首位-東京2位」です。

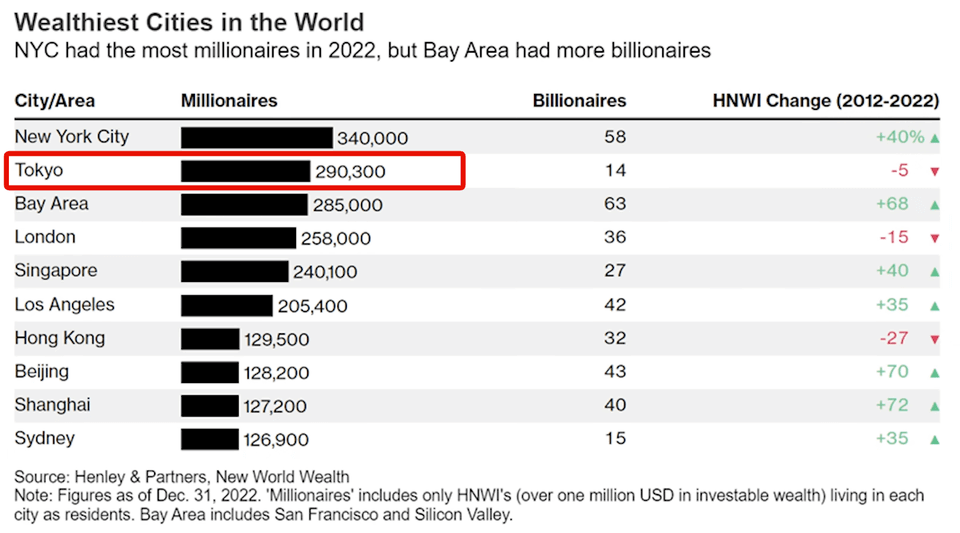

世界で最も富裕層が多い都市ランキングで、東京が2位に入りました。

コンサルティング会社「ヘンリー・アンド・パートナーズ」が、世界の富裕層が多い都市ランキングを公表しました。

2022年のトップ10を紹介します。

- 1位:ニューヨーク(富裕層:約34万人)

- 2位:東京(富裕層:約29万人)

(中略)

- 10位:シドニー(富裕層:約13万人)

※富裕層の定義:100万ドル(1億3,400万円)以上の投資可能な個人資産を持つ人

ちなみに1位ニューヨークの富裕層数約34万人というのは、東京都新宿区や奈良県奈良市の人口とほぼ同じです。

ちなみにトップ50に入った都市を国別にまとめると、以下のようになります。

- 1位:アメリカ(10都市)

- 2位:中国(5都市)

- 3位:オーストラリア(4都市)

- 4位:日本(3都市)

日本の東京以外の2都市には、富裕層数約4.5万人の大阪(25位)、約4万人の京都(27位)がランクインしています。

今回のニュースから皆さんにお伝えしたい点は次の2つです。

「日本経済はオワコン」と言われることもありますが、お金持ちの人は多い国です。

データを見る限り、日本はいまだに裕福な国と言えます。

相続税がかかるとはいえ、遺産はそれなりの金額規模で引き継がれているため、今回紹介したような富裕層は簡単にはいなくならないでしょう。

その結果、以下のような二極化が予想されます。

購買力の高い人が住む「人・お金・サービス・モノ・仕事が集まる再開発されるエリア」

人が住みにくくなる「衰退していくエリア」

どのポジションを取りどう暮らしていくのかは、資産形成に関してだけではなく、人生の質を左右する重要な問題になるでしょう。

ニュース②:クレディ・スイス債権者、AT1債無価値化に異議申し立て

2つ目のニュースは、2023年4月21日のウォール・ストリート・ジャーナルから、「クレディ・スイス債権者、AT1債無価値化に異議申し立て」です。

紙切れになったことで話題のクレディ・スイス債券について、保有者たちが異議申し立てを行いました。

2023年3月は、以下のようなニュースで随分賑わった月でした。

- アメリカのSVB(シリコンバレーバンク)が破綻する

- ヨーロッパの大手金融機関クレディ・スイスが買収される

このような金融ショックの過程で、クレディ・スイスが発行していた債券「AT1債」が無価値になりました。

その金額は、なんと約2兆2,900億円にも上ります。

これに対して、債券の保有者たちがめちゃくちゃ怒り、異議申し立てを行ったワケです。

日本では、箱根駅伝で青山学院大学駅伝部を6度の優勝に導いた原氏が、「サラリーマン年収の数年分(数千万円レベル?)」を損したと話題になっています。

日刊ゲンダイデジタルの記事をそのまま引用します。

証券会社の営業マンに勧められるがまま、ローリスク商品だと思い購入したが、その際、リスクに関する説明はなかったという。

出典:日刊ゲンダイデジタル「青学・原晋監督“クレディ・スイス債”紙切れ 講演料、印税がパー…選手は管理できても資産は?」

もしこの話が本当なのであれば、販売サイドにも責任が生じるかもしれません。

また凄腕の投資家としても知られる、コーエーテクモの襟川(えりかわ)会長もAT1債を法人で保有していた模様です。

決算発表の場で、「AT1債を41億円分保有しており、売り指示を出していたが実行が間に合わず全額損失になった。自身の投資歴の中で最大の汚点」と語ったそうです。

(参考:ブルームバーグ「コエテクH、クレディ・スイスAT1債で41億円が全損と襟川会長」)

今回のニュースから皆さんにお伝えしたい点は次の2つです。

「富裕層のあなただけにおすすめする投資商品」の実態が、コレです。

富裕層だけが投資できる、ローリスク・ハイリターンの商品は存在しません。

リターンが高ければリスクもそれなりに高くなる一方で、リターンが低ければリスクも低めになります。

この関係は、基本的には動かないと考えてOKです。

まっとうな資産形成は、ネット証券で買える商品だけで十分完結します。

完全無欠の投資家は存在しません。

投資の世界では、一寸先は闇です。

リベ大でずっとおすすめしているインデックス投資も同じです。

投資額は、常にリスク許容度の範囲内に抑えておきましょう。

ニュース③:「転職の壁」打開へ半歩 迅速に失業給付、政府方針

3つ目のニュースは、2023年4月12日の日本経済新聞から、「「転職の壁」打開へ半歩 迅速に失業給付、政府方針」です。

政府が「転職しやすい環境」を整備しようとしています。

政府は「労働市場の三位一体改革」を進めています。

- リスキリング(学び直し)支援

- 職務内容を明確にし、成果で評価する「ジョブ型」の普及

- 成長市場への労働移動の円滑化

上記は、日本経済を強くするための重要な取り組みと言えるでしょう。

実はこの話、世界最強の経済大国アメリカのやり方を真似しようという内容です。

アメリカの経済が強い理由は、成長産業に優秀な人が流れているからです。

今アメリカでは、Amazon・Apple・Netflixといったのハイテク系の企業が全盛になっています。

アメリカ人は生涯で5回・10回と転職すると言われており、雇用が流動的という特徴があります。

みんなが仕事を辞めやすいという事実は、みんなが次の仕事を探しやすいことと表裏一体です。

どんどん人が辞めるのであれば、会社はどんどん採用をかける必要が出てきます。

雇用がもっと硬直的になっているワケです。

雇用の硬直さは、気持ちの問題だけではなく制度にも表れています。

例として、失業給付制度について紹介しましょう。

- 会社都合で失業した場合(倒産など)

→ 失業手当は7日間の待期期間の後にもらえる - 自己都合で退職した場合

→ 失業手当をもらうまでに2カ月以上かかる

ざっくり言うと、「自分から仕事を辞めた人は、ある程度時間が経たないとお金はあげないよ」ということです。

このような制度設計になっていることから、自己都合での退職を躊躇する人もいるでしょう。

日本の労働移動を円滑化させるため、つまり「成長産業へ人の移動を促す」ためには、このように雇用が硬直的になる制度は変える必要があります。

- 自己都合の離職者向けの失業給付要件を緩和する

→ 支給までの待期期間を2カ月超 → 7日程度に - 勤続年数が長ければ長いほど退職金の税金が優遇される制度を見直す

リベ大では、長い間「転職」について肯定的に取り扱ってきました。

この考え方は、今や政府や経団連の方向性ともマッチしています。

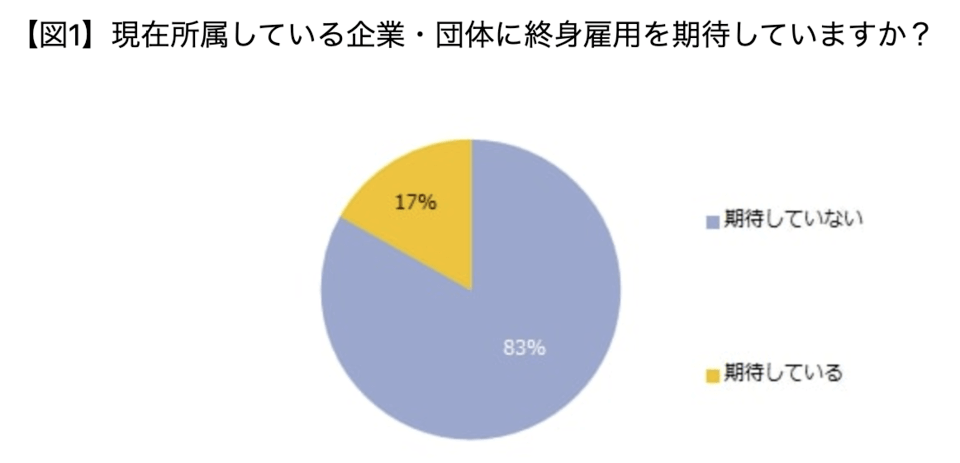

これだけ変化の激しい時代には、「終身雇用を保障する」という考え方自体が難しいものになっています。

最近では、中途採用比率が過去最高の37%になったというニュースもありました。

なんと過去7年で2倍の数字となっており、とんでもないペースで雇用環境は変化しています。

(参考:日本経済新聞「中途採用比率、最高37% 7年で2倍に」)

実際のところ、期待したとしても終身雇用は難しい時代になってきています。

政府による制度改革などが進めば、ますます転職戦略の重要性は高まっていくでしょう。

皆さんにお伝えしたいのは、転職ノウハウや転職の上手さは、「目に見えない財産」だという点です。

今は目に見えないだけで、いずれ「収入」「資産額」「仕事生活の満足度」となって、目に見える形で影響してきます。

ニュース④:【男性の年金収入】厚生年金「月額15万円超」は全体の何パーセントか

4つ目のニュースは、2023年4月15日のmsnから、「【男性の年金収入】厚生年金「月額15万円超」は全体の何パーセントか」です。

皆さんが将来にもらえる年金の「分布イメージ」についての話題です。

- 皆さんは、自分が将来受け取れる年金が月額いくらか知っていますか?

- 年金を月額15万円以上もらえる人は、全体の何%か知っていますか?

この点について、非常に参考になるグラフを紹介します。

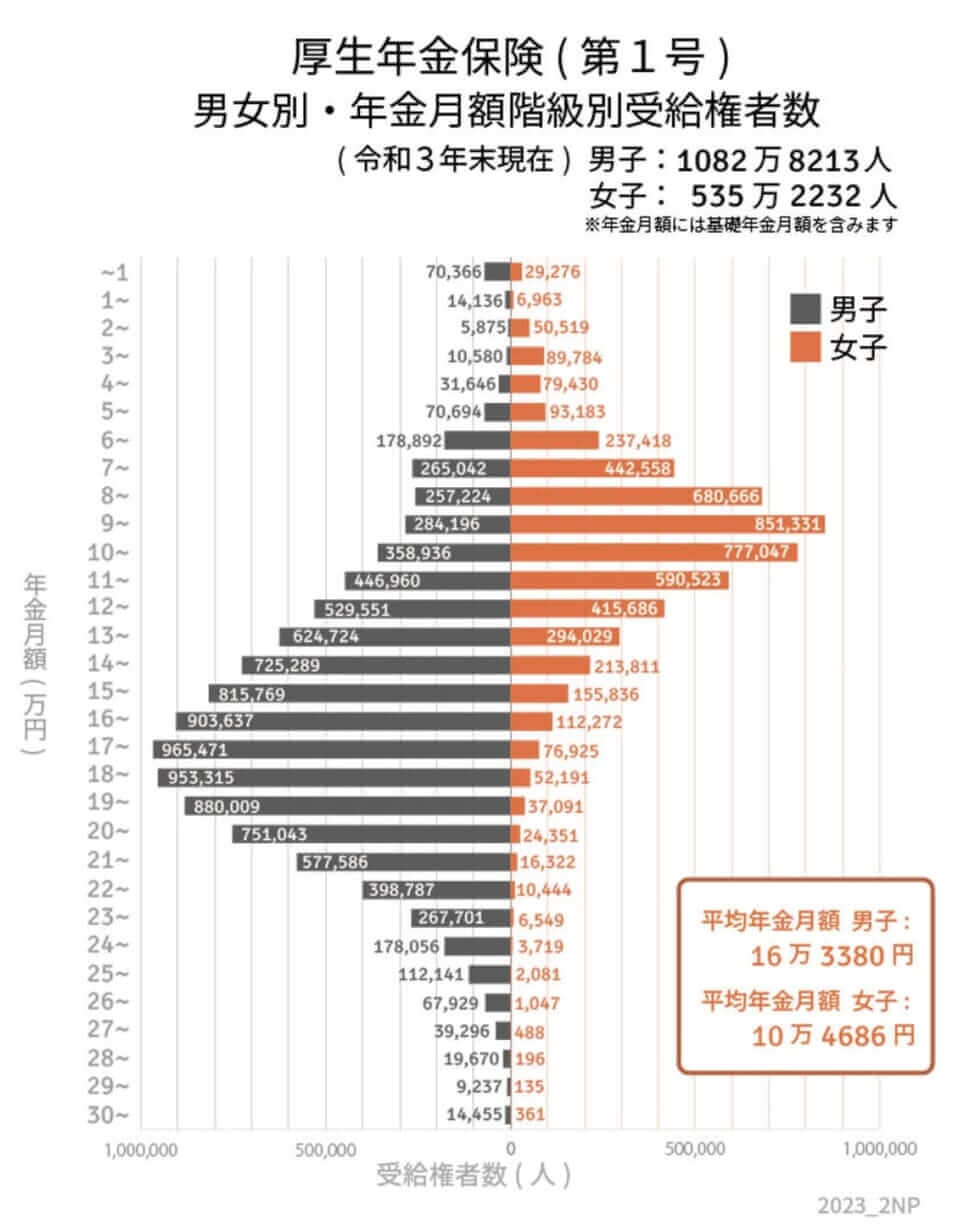

上図は、令和3年末現在における厚生年金保険(第1号)加入者の、男女別年金月額の分布図です。

男性の場合、16万円前後のところが山になっています。

10万円に満たない人はそれほど多くなく、23万円以上もらっている人もかなり少ない状況です。

ちなみに男性で月額15万円以上もらえる人の割合は、およそ64%とのことです。

一方女性の場合、10万円前後のところが山になっています。

少なくとも5万円程度もらえそうと分かる一方、15万円を超えるラインの人はかなり少なそうです。

厚生年金は、給料が高ければ高いほど、そして働いている期間が長ければ長いほど受給額が増える仕組みです。

その一方で、1階部分の国民年金は割に合う年金ですが、2階部分の厚生年金は割に合わない年金でもあります。

つまり、現役時代の給料が多ければ厚生年金の受給額も増えるものの、単純に喜べるものでもないワケです。

年金制度の内容については、以下の過去記事でも詳しく解説しているので参考にしてください。

今回紹介した分布図は、会社員として働く皆さんの「未来」であり「いつか訪れる現実」です。

このような統計データから大きく外れ、以下のような事態が起きる確率はかなり低いと考えた方が良いでしょう。

年金が全くもらえない

年金が月額50万円もらえる

つまり現実をしっかり把握するためにも、先ほどのグラフを頭の片隅に置きつつ、資産形成や老後設計をすべきです。

現実的には、年金とは別に月5万円・10万円の資産収入を作っておくと、相対的にゆとりのある生活が送れるでしょう。

ニュース⑤:人生の幸福度は「82歳以上」が最も高い?高齢者ほど幸せな「エイジングパラドックス」が起きるワケ

5つ目のニュースは、2023年4月12日のGENDAI.MEDIAから、「人生の幸福度は「82歳以上」が最も高い?高齢者ほど幸せな「エイジングパラドックス」が起きるワケ」です。

人生の幸福度は、82歳以上で最高になるという驚きのデータが発表されました。

一般的に「年を取る」という言葉に対しては、以下のようにネガティブなイメージを持つ人が多いかもしれません。

体力が落ちる

思考力が落ちる

働けなくなりお金がなくなる

病気になりやすくなる

しかしアメリカのダートマス大学の経済学者、デービッド・ブランチフラワー教授によると、「年を取る = ネガティブ」のイメージは間違いとのことです。

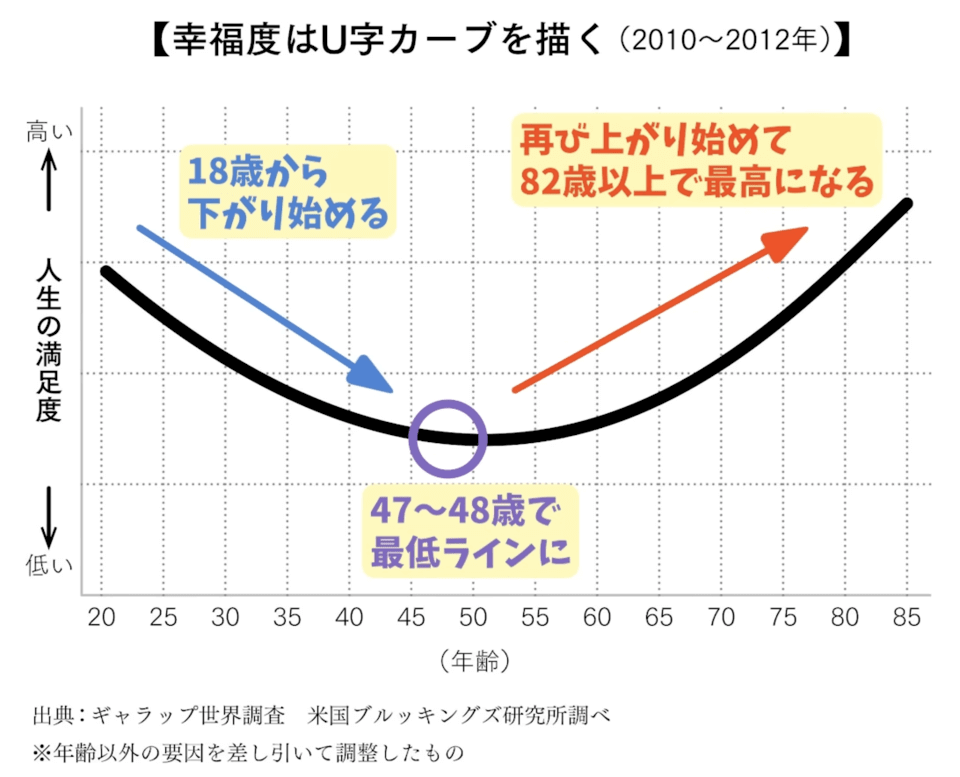

幸福度と年齢の関係は、奈落の底へ向かう右肩下がりではなく、下図のようなU字カーブになります。

上図は「横軸:年齢」「縦軸:人生の満足度」を表しています。

- 18歳から下がり始める

- 47歳~48歳で最底ラインになる

- その後再び上がり始めて82歳以上で最高になる

つまり、47歳~48歳以降は「年を取れば取るほど幸せになる」という、少し意外な結論でした。

ちなみにこれは、世界132カ国を対象にした調査の結果です。

先進国・発展途上国でも、欧米・アジア(日本)でも、世界共通の傾向というワケです。

この不思議な現象は、エイジングパラドックス(加齢の逆説)と呼ばれ、世界中でその要因が研究されています。

リベ大としては、18歳から47歳〜48歳までの30年近くも右肩下がりになっている点が非常にもったいないと捉えています。

82歳以降で最高に幸福になるのは悪いことではありませんが、大人になってから30年間下り坂の人生というのは、果たして楽しい人生でしょうか。

両学長も「30年間下り続ける人生は受け入れられない」と考えており、今でも常に最高の毎日を追い求めています。

その結果、毎年最高の幸福度を更新し続けているそうです。

つまり、皆さんにお伝えしたいことは、「U字カーブの底を押し上げ、幸福度グラフを右肩上がりにしましょう!」ということです。

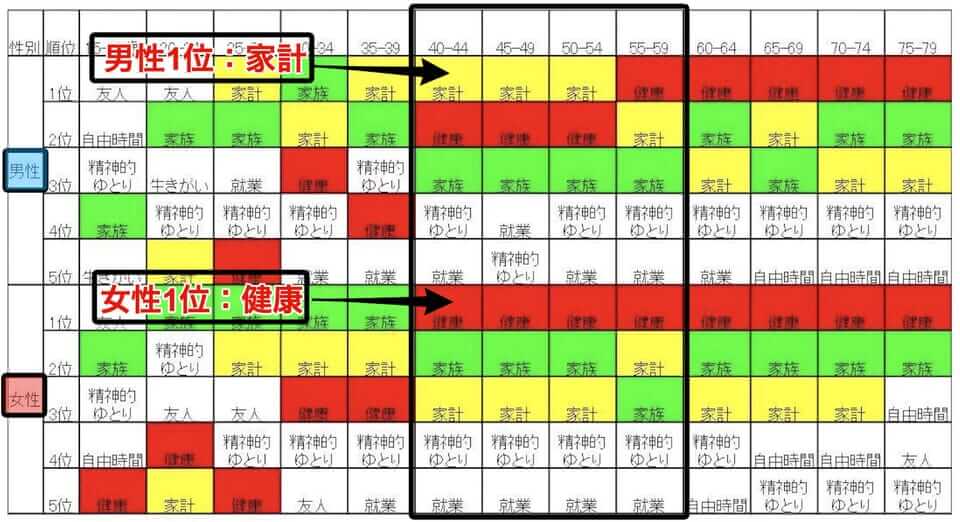

上図は、幸福度を決める上で何が重要かについて、男女別・年齢別にランキングしたものです。

幸福度が下がりやすい40歳~60歳において、最も重要視されているのは以下のものです。

- 男性:1位 家計(=お金)、2位 健康

- 女性:1位 健康、2位 家族

少し前(平成23年)の研究だからなのか、「お金を稼ぐ男性」と「家庭を守る女性」という、古き日本の姿が見える感じがあります。

ストレートすぎて違和感がある人もいるかもしれませんが、この言葉には「一定の真実」が含まれています。

年を取ると、健康の重要性はトップのまま、お金より家族などの人間関係が重視されるようになっていきます。

つまり若いうちにお金の不安を解消しておくと、幸福度の低下を防ぎやすいワケです。

お金について学びお金に強くなることは、皆さんの幸福度に直結します。

幸福度に関しては、U字カーブではなく右肩上がりのグラフを描けるよう、引き続き一緒に学んでいきましょう。

なぜ年を取ると幸福になる「エイジングパラドックス」が起きるのか、スタンフォード大学の心理学者は次のように言っています。

「人は人生の時間に限りがあると知った時、残された時間で満足できるよう、喜びや安心といったポジティブな感情を高める行動を自然に選択するようになるからだ」

ニュース⑥:あなたの家計のインフレ率は?

6つ目はニュースではありませんが、2023年4月9日に日本経済新聞が発表した「あなたの家計のインフレ率は?」というサイトについて紹介します。

個人的なインフレ率が簡単に計算できるようになりました。

「2023年3月は3.2%のインフレだ!」

「鮭は30%、卵は29%、食用油は24%も高くなった!」

「今月は、ハムも醤油もヨーグルトも値上げだって!」

リベ大でも、インフレに関しては以下の過去記事のように何回も取り上げてきました。

その中で解説してきたことの1つに、「インフレ率は”個人的”なもの」という内容があります。

例えばパンの値上げが続いた場合でも、パンを毎朝食べる人と週1しか食べない人では、影響度合いが違ってきます。

ここで当然出てくるのが、「ウチのインフレ率はいったい何%なの?」という疑問です。

これを解決する素晴らしいサイト「あなたの家計のインフレ率は?」を、日本経済新聞が作ってくれたワケです。

このサイトでは、月々の自分の支出額を項目別に入力することで、「個人的なインフレ率」を知ることができます。

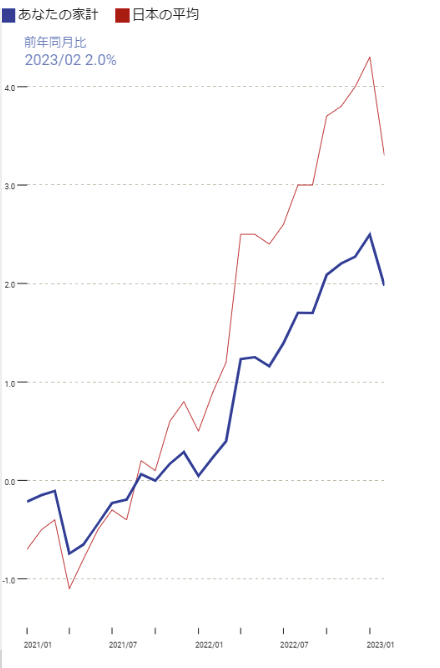

ちなみに上記のグラフは、両学長の知人(一人暮らし女性)のインフレ率です。

2023年2月時点で2.0%となっており、日本の平均より1%以上低いことが分かります。

自分のインフレ率が分かれば、自分のインフレ対策を考えるヒントになります。

自分のインフレ率は、日本全体のインフレ率と比べてどうなのか?

自分のインフレ率が高い(低い)のは、どの項目の影響が大きいのか?

自分のインフレ率を下げるには、どのような工夫ができるのか?

なんとなく「物価が上がって大変だな~」と思っている人と、自分のインフレ率を把握して自分の対策を考えている人とでは、当然未来が変わってきます。

このようなことは、一事が万事です。

ニュース⑦:住宅ローン金利競争過熱 先高にらみ優遇拡大

7つ目のニュースは、2023年4月18日の日本経済新聞から、「住宅ローン金利競争過熱 先高にらみ優遇拡大」です。

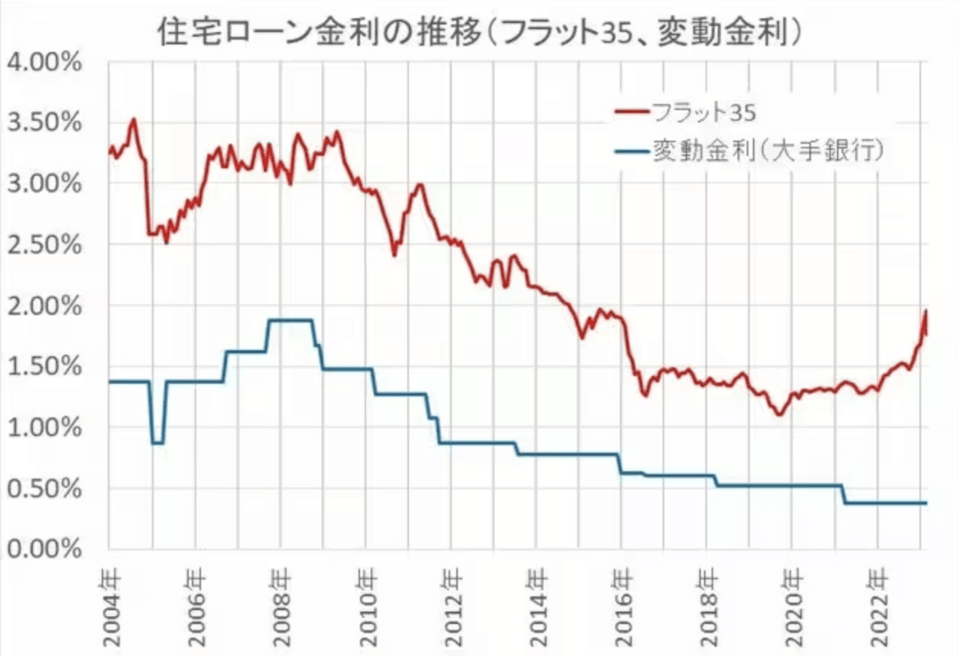

住宅ローンの変動金利が、まだまだ下がっているようです。

上図の青い線が、大手銀行の住宅ローン変動金利の水準です。

この18年間を見ても、非常に低い水準にあることが分かります。

具体的な変動金利の水準は、いろいろな条件を満たした場合の最優遇金利で以下のようになっています。

- auじぶん銀行:0.196%

- d NEOBANK(旧住信SBIネット銀行):0.299%

auじぶん銀行の0.196%という金利は、団体信用生命保険(団信※)の保険料分も考慮すると実質マイナスという状況です。

※団信:住宅ローンを組んだ契約者に万が一の事態が発生した場合、残された家族や家を守るための保険。

銀行側から見ると、タダでお金を貸してるような気分かもしれません。

現在住宅ローンを借りている人は、ぜひ自分の借入金利と比較してみてください。

最近の経済ニュースをチェックしている人の中には、「あれ、金利はこれから上がるんじゃないの?住宅ローン金利も上がるのでは?」と思った人もいるかもしれません。

住宅ローン金利の固定金利・変動金利では、「連動しているもの」が以下のように違います。

- 固定金利:長期金利に連動

- 変動金利:短期金利に連動

この点について知りたい人は、以下の過去記事で詳しく解説しているので、ぜひ参考にしてください。

これから家を買おうとしている人や、すでに家を購入済で住宅ローンを組んでいる人は、金利について必ず押さえておいてください。

金利に関する理解が曖昧なまま家を買ったり、お金を借りたままにしたりするのは、人生を破滅させる行為と言っても過言ではありません。

これは、金利が人生を破壊しうるパワーを持っていることを理解しているからです。

金利に関することは、勉強してもしすぎるということはありません。

ちなみに世間では、株価の話をしている人は「ギャンブラー」に見られがちですが、金利の話をしている人は「知的エリート」に見られます。

今後の利上げについては、長期金利と短期金利で以下のように状況が異なると考えられます。

- 長期金利:要注意かも?

- 短期金利:当面変わらないのでは?

上記はあくまでも予想なので、参考程度と考えてください。

要するに、短期金利に連動する変動金利は「まだまだ上がらない」と見られているワケです。

むしろ固定金利より割安感が強く、借り手の8割〜9割が変動金利を選んでいることで、変動金利引き下げ競争が起きています。

このような意味で、変動金利で住宅ローンを組んでいる人はチャンスかもしれません。

「モゲチェック」などのサイトを使うと、最安金利の銀行はカンタンに見つかります。

リベ大の中でも、数十万~数百万円レベルで住宅ローン支払額を減らせた人は少なくありません。

ニュース⑧:2023年版 ビジネスパーソンが選ぶ 最強資格・検定ランキング

8つ目のニュースは、2023年4月24日発売の週刊東洋経済2023年4月29日・5月6日合併号から、「2023年版 ビジネスパーソンが選ぶ 最強資格・検定ランキング」です。

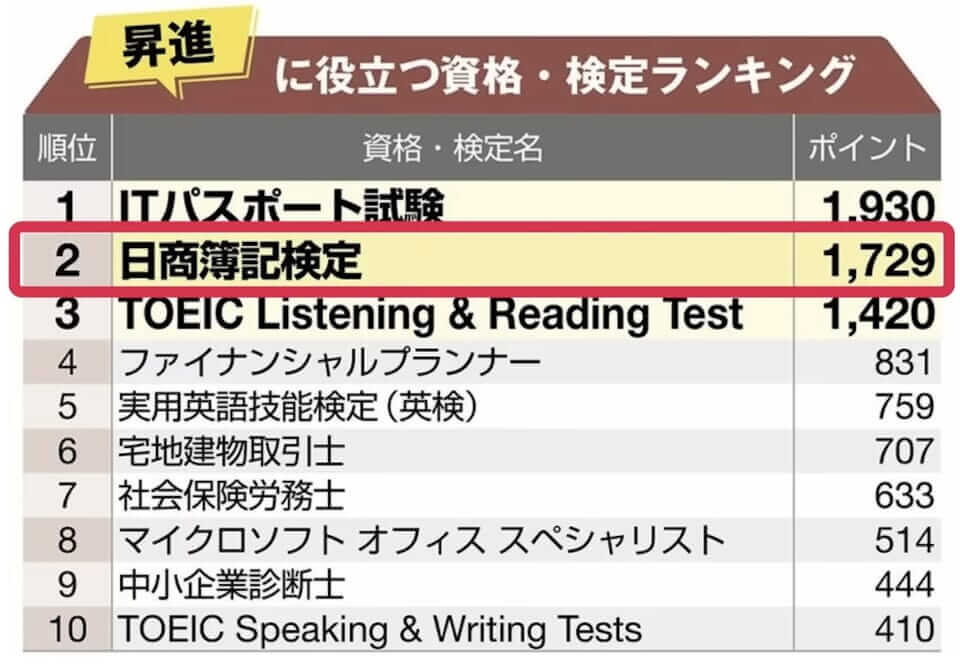

ビジネスパーソンにとっての最強資格は「やっぱり簿記」というニュースです。

- 就職に役立つ

- 昇進に役立つ

- 趣味で取りたい

- これから取得したい

- DX関連

簿記は、上記のうち4つで10位以内にランクインしました。

ちなみにランク外になったのは、5つ目のDX関連です。

→ 1,940ptで、2位の宅建(1,020pt)に大差。3年連続で同ランキング1位。 昇進に役立つ資格:第2位

→ 1,729ptで、1位のITパスポート(1,930pt)と僅差。

このように簿記は、「稼ぐ力」に直結する資格・検定として評価されています。

ちなみにリベ大では、簿記を「貯める力」「増やす力」アップの点でも高く評価しています。

簿記の知識は義務教育で教えてほしい、そして社会人全員に身に付けてほしいレベルで重要です。

とはいえ、日本全体レベルで普及させるのは現実的に少し無理があるかもしれません。

そこで、せめてリベ大で学んでいる人にはフルで普及させたいというのが、リベ大の考えです。

なぜなら、簿記自体が資産形成にとても重要なだけではなく、簿記の知識がないと伝わらない話もたくさんあるからです。

「お金の勉強を始めたいけど、何からやろうかな?」「資格を取ろうと思うけど、何の資格を取ろうかな?」という人には、「まずは全員、簿記3級取得を目指しましょう!」とお伝えします。

もちろんリベ大でおすすめしているFP3級でもOKです。

リベ大の情報発信を見て簿記を取得した人はたくさんいますが、「勉強して後悔した人」はいないでしょう。

一方簿記を学んだことで、マネーリテラシーの向上を実感している人はたくさんいるはずです。

関連動画

→ 【最高の基礎教材】本気でお金持ちになりたいなら簿記とFPを学ぶべき5つの理由(アニメ動画)

リベ大では、具体的な勉強方法としてクレアールというスクールの活用をおすすめしています。

クレアール

- 定価16,000円からの割引あり!(要HP確認)

- 1〜3カ月の学習期間で簿記3級がマスターできる!

- 疑問や質問はメールや電話など手厚いサポートで解決!

- 資料には無料のサンプル教材が付いてくる!

※簿記3級講座のWeb講義の受講可能期間は、「申込月から1年間」です。

※ギフトURLは条件達成前に必ず保存し、保存したURLから条件を達成してください。達成後に保存した場合は付与されないおそれがあります。

※本キャンペーンはアクセスギフトの提供です。お問い合わせはアクセスギフトまでお願いします。

簿記はかなりクセのある技術なので、プロから学んで正しく理解することが重要です。

検定に受かることも大事ですが、正しく理解することの方に重きを置きましょう。

資格を取って終わりではなく、今後生きていく上でずっと役に立つ知識だからです。

クレアールがおすすめな理由は、以下の通りです。

教材のクオリティが高く、試験に出ない重要性の低い部分はカットされている。

値段が約1万円と破格の安さで、大手スクールの半分以下の金額になっている。

メール・電話での相談が無制限にできる。

「受験できなかった」「合格できなかった」など、万が一の場合でも1年間は無料でWeb講義が受講でき、各種サポートも活用できる。

ネット試験に対応したトレーニングシステム(CBT模試)も導入されている。

簿記3級の合格率は、全体平均では40%〜50%ほどですが、クレアール利用者は合格率がより高くなっています。

さらにリベ大経由のクレアール利用者は、さらに合格率が高いというデータもあります。

この圧倒的な実績が、クレアールをおすすめし続けている大きな理由です。

クレアールでは無料教材サンプルの請求もできるので、興味のある人はまずは申し込みをしてみましょう。

一方「たとえ破格でも、有料スクールは嫌だ!」という人は、以下のような勉強方法もあります。

- 簿記系YouTuberのふくしままさゆきさんの動画

- CPAラーニング

このように無料で学べる優良教材がネット上には転がっているので、自分に合う方法であればどのような方法でも構いません。

とにかく簿記について学び、知識を身に付けることが重要です。

簿記学習は、お金との付き合い方をレベルアップさせる第一歩です。

まとめ:2023年4月版のお金のニュースを振り返ろう

2023年のお金のニュース、今回読んでもらった人は33本のニュースノックを受けたことになります。

今年も全ての球を取りにいく人は、間違いなくお金に強くなっていくでしょう。

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

またリベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街です。

今回紹介したような最新のニュースも飛び交っているので、興味のある人ある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!