皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2024年の第4弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画: 【知らないと損】2024年4月 学長が選ぶ「お得」「トレンド」お金のニュース Best7

このブログの内容は、以下の動画でも解説しています!

【2024年 第4弾】お金のニュース

ニュース①:入社1日目に「お金のセミナー」が開催される時代に

1つ目のニュースは、2024年4月2日のPR TIMESから、「GA technologies、新社会人1日目に“お金”について考える入社式を実施」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:新社会人へ お金のアドバイス7選

今や、入社1日目に「お金のセミナー」が行われる時代になりました。

株式会社GA technologiesが2024年度の入社式を2024年4月1日(月)に開催し、入社式とともに「新社会人1日目に考えてほしい“お金”の話」と題した新入社員50名向けのセミナーを実施しました。

このセミナーでは、

- お金のクイズ

- 先輩社員のお金の講義

- サプライズで投資用資金10万円が配られ、その使い道を考えるワークショップ

などが行われ、ものすごく盛り上がったようです。

時間は大きな武器なので、若い間にお金の話を真剣に考えることは重要です。

歳をとってからお金の勉強を始めた人の中には、「もっと早く知りたかった!」と思った人もたくさんいるでしょう。

政府は2023年を「資産所得倍増元年」として、貯蓄から投資へのシフトを進めています。

2024年は、

- 新NISAスタート

- 日経平均株価がバブル時の最高値を更新

ということもあり、今後も資産形成に関心を持つ若い人はどんどん増えていくでしょう。

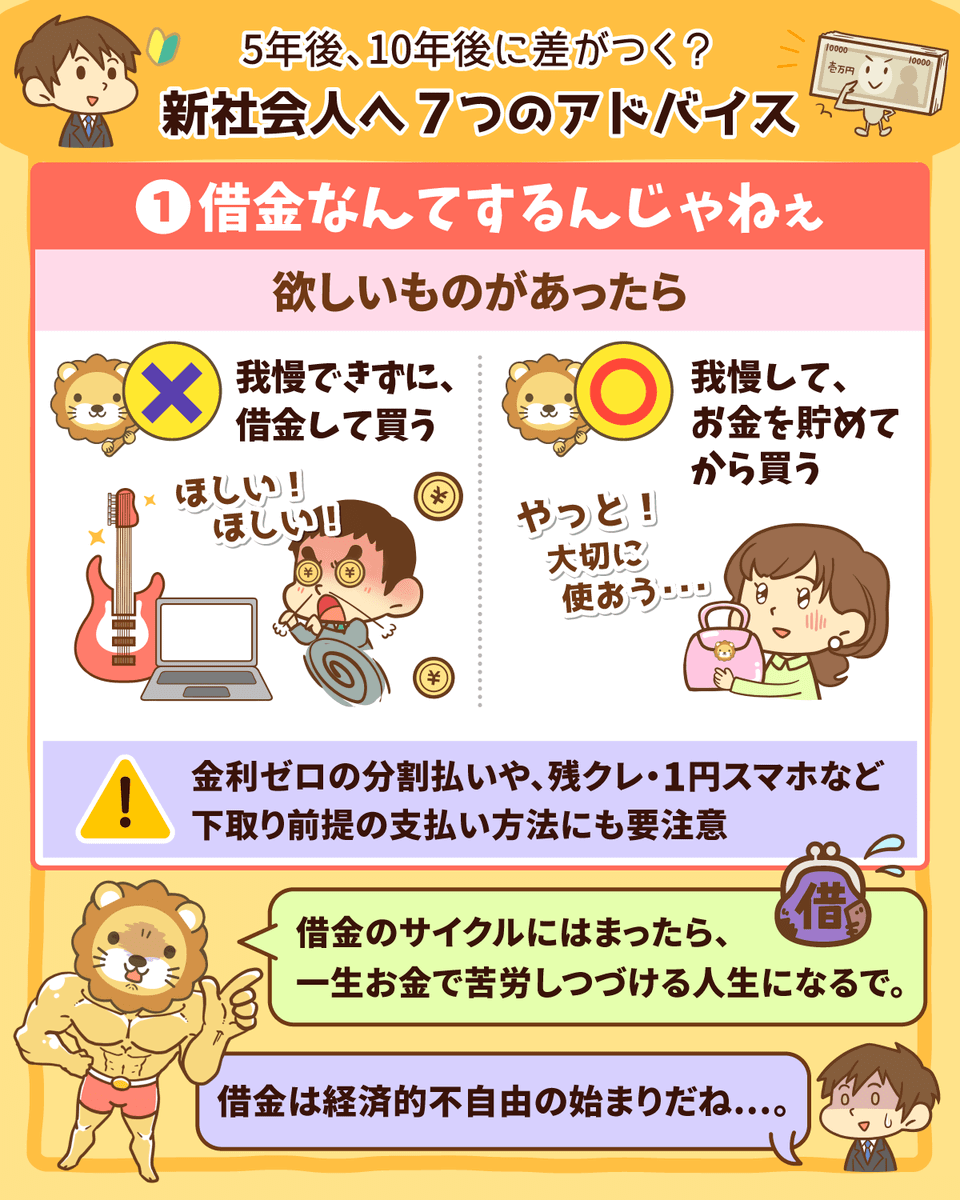

そこで今回はリベ大から、新社会人へ7つのアドバイスをお伝えします。

欲しいものがあれば、お金を貯めてから買うというのが大前提です。

服、鞄、車など、「欲しすぎて我慢できず、借りて買う」をしだすと、一生お金で苦労し続ける人生になります。

「借金は経済的不自由の始まり」という点は、くれぐれも意識しておきましょう。

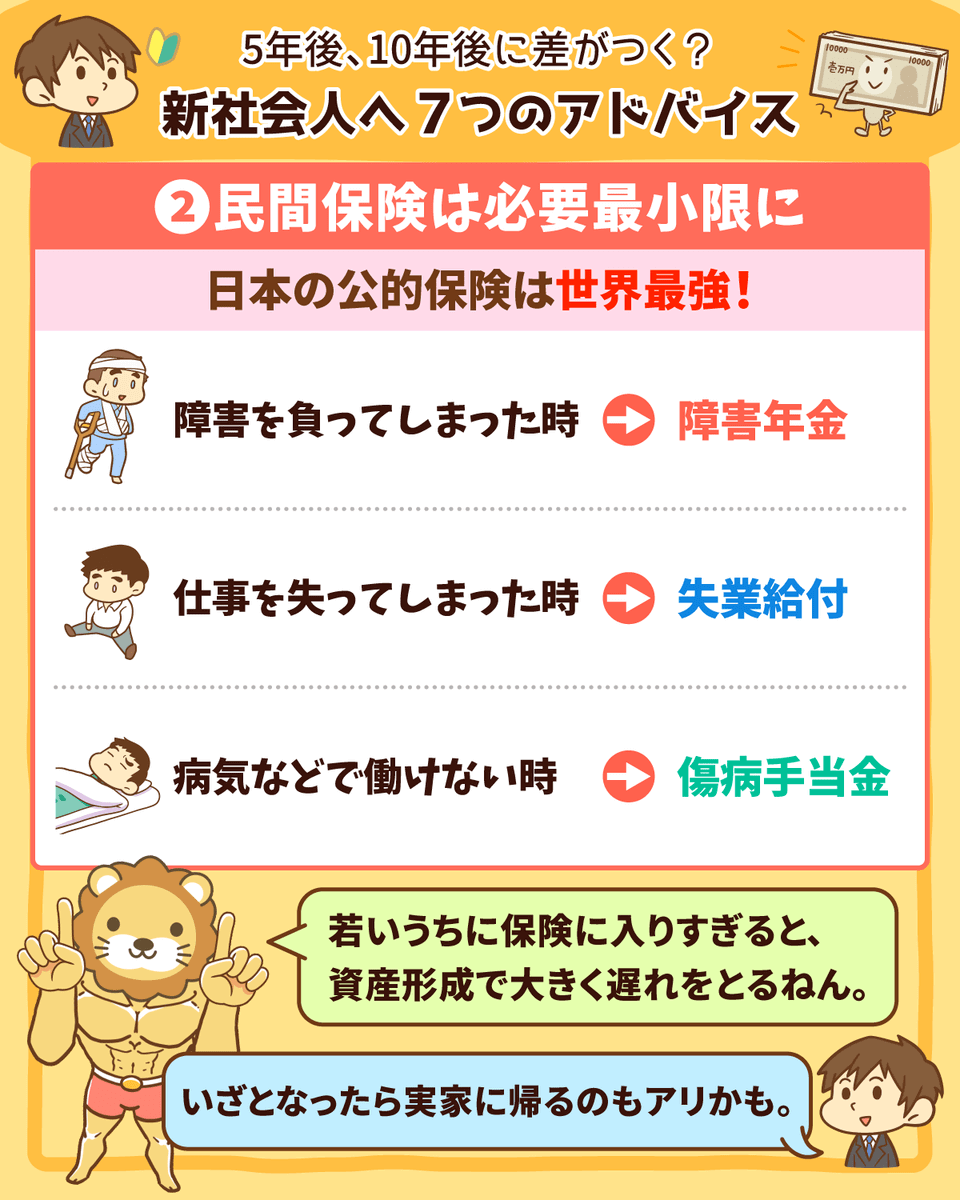

働き始めると、基本的には公的保険に加入することになります。

実は日本の公的保険は、世界最強と呼ばれることもある高品質な保険です。

よって、民間保険への加入は必要最小限というのが原則です。

若いうちに保険に入りすぎると、資産形成で大きな遅れをとります。

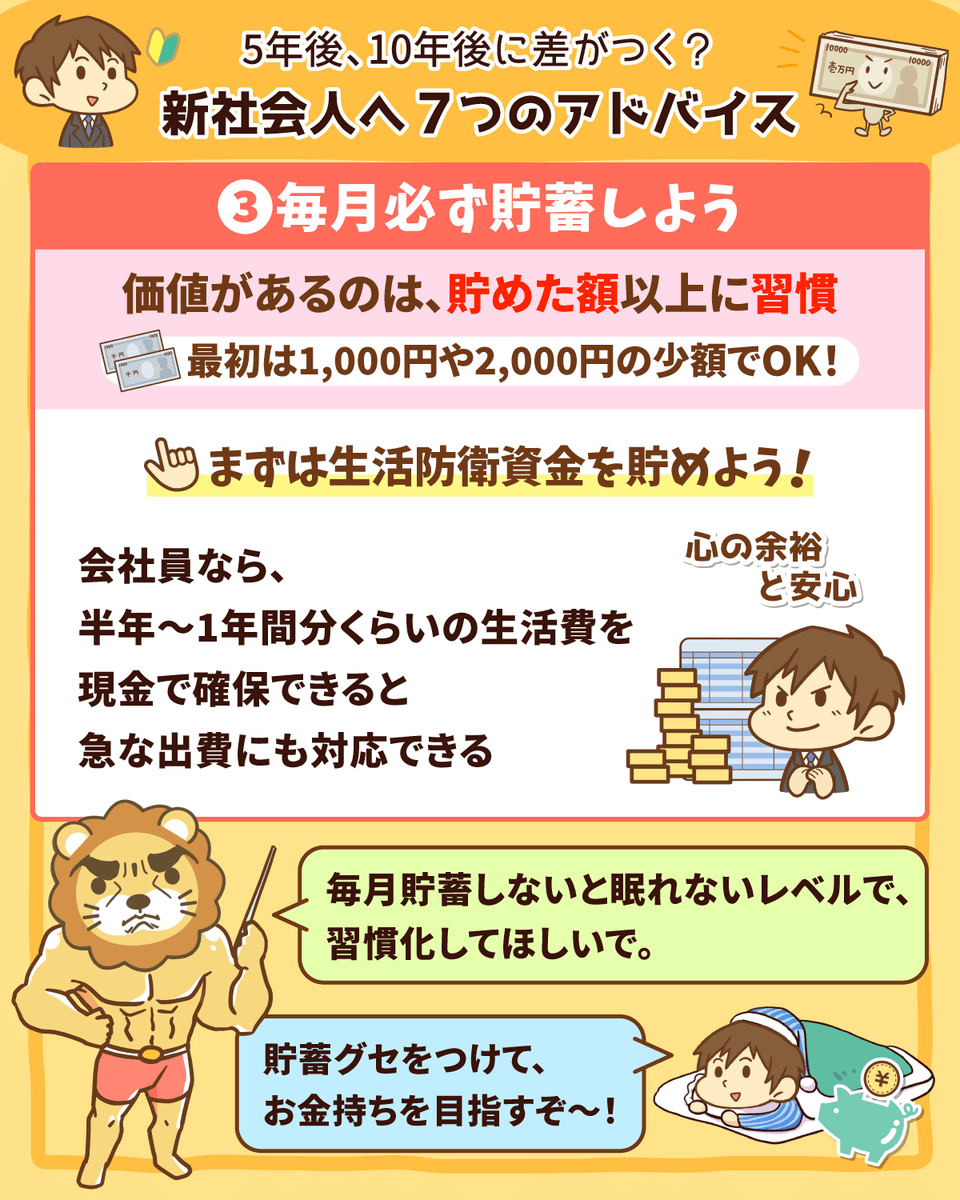

最初は1,000円や2,000円でも良いので、毎月必ず貯蓄するようにしましょう。

「歯を磨かないと気持ち悪くて眠れない」というレベルで、貯蓄を習慣化してください。

習慣化できるようになると、遅かれ早かれ小金持ちに到達できるはずです。

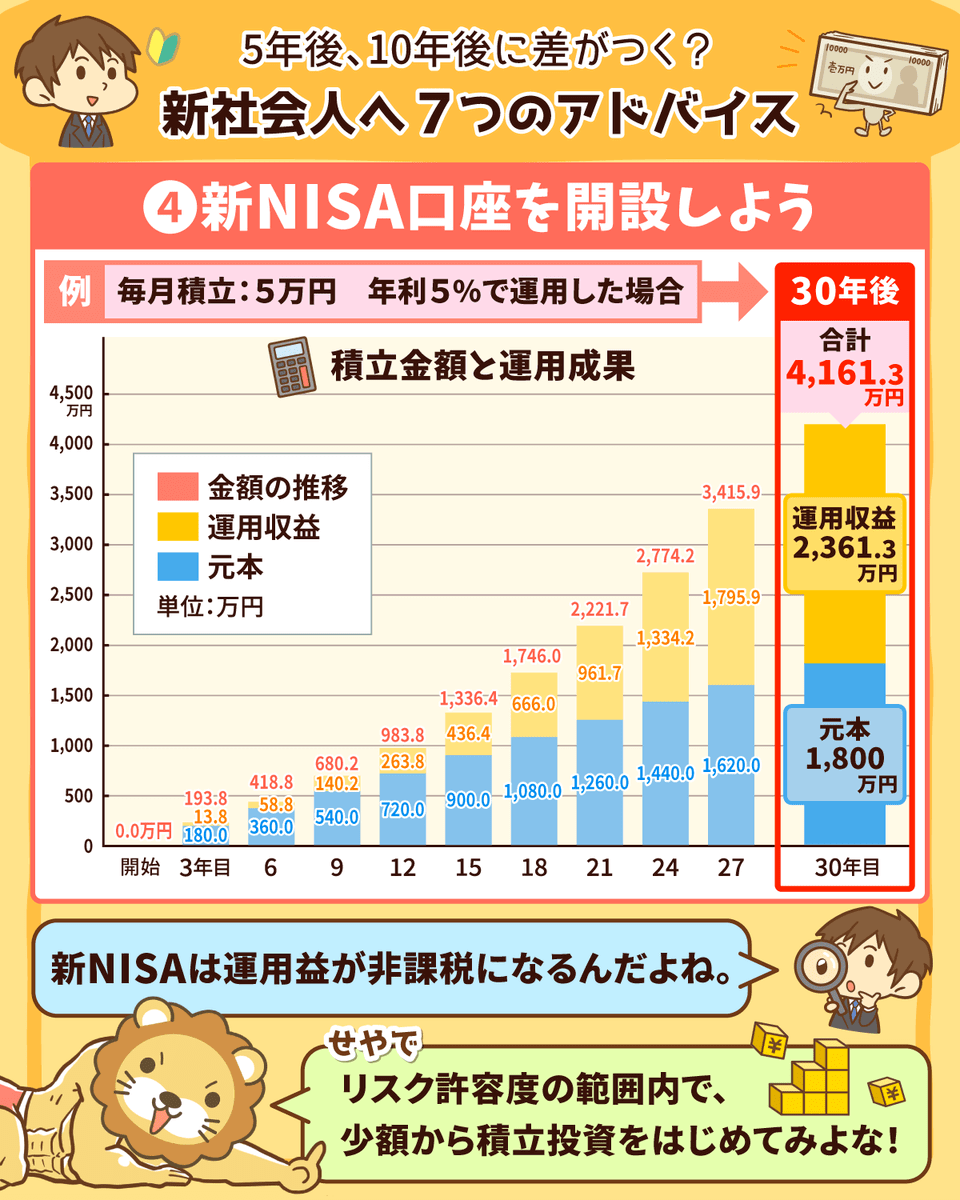

新NISAは、非課税で資産運用できる「利用しないと損」な制度です。

例えば毎月5万円分の株式を購入して年利5%で運用し続けると、30年後には元本1,800万円が約4,100万円にもなります。

この時、普通の証券口座を使っていると500万円近い税金が取られるところ、新NISA口座を使えば税金は一切取られません。

もちろん投資自体にはリスクがあるので、十分な貯蓄ができるまでは本格的な投資は控えた方が良いでしょう。

新社会人であれば、まずは100円からでも良いので、生活に影響が出ない範囲で少額積立投資を始めるのはアリです。

身銭を切った投資は良い経験・勉強になります。

新NISAについて詳しく知りたい人は、以下の記事も参考にしてください。

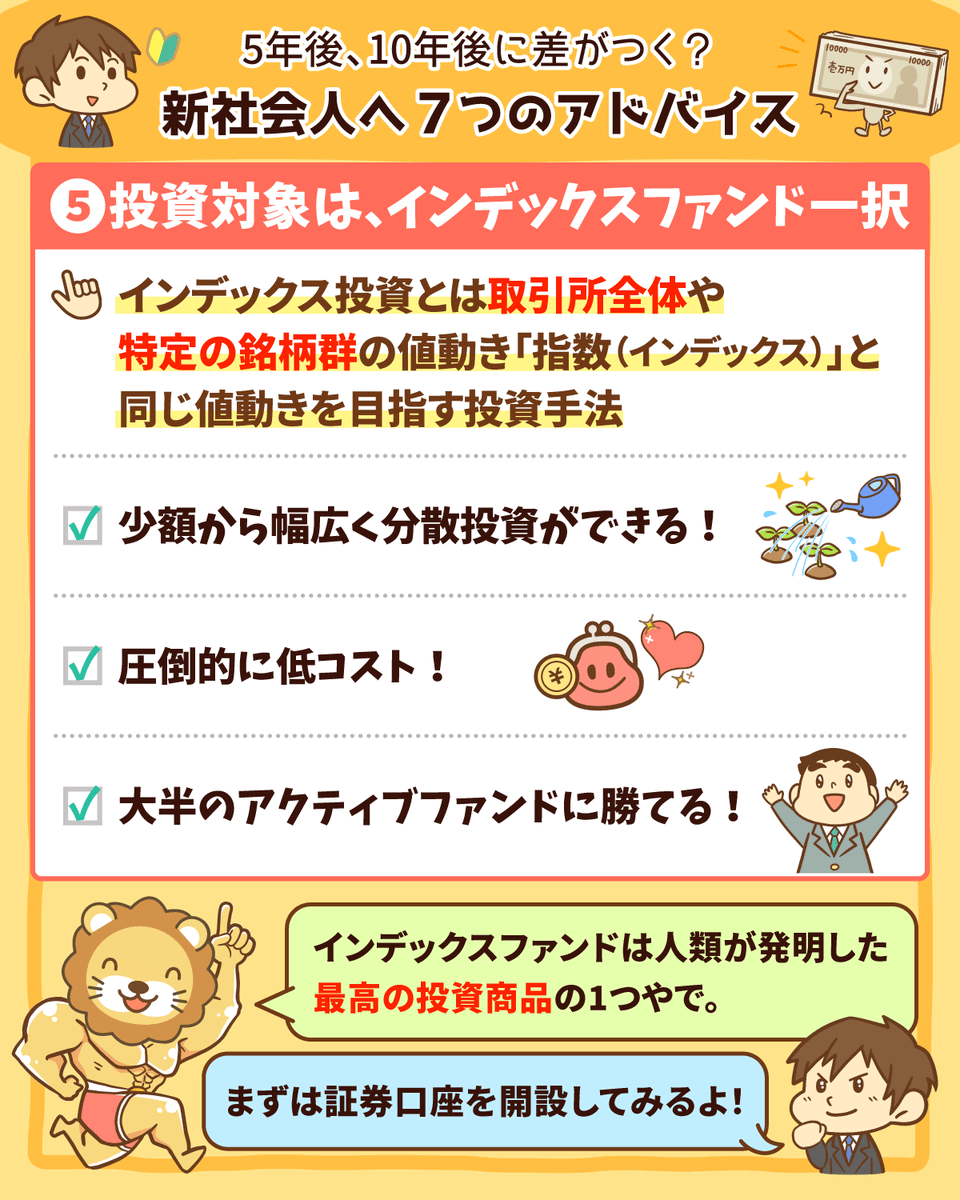

先ほどの続きになりますが、新NISA口座での投資対象は株式インデックスファンド一択と考えましょう。

メインの投資対象としてインデックスファンドを選べるか、それ以外のものを選ぶかで、人生で手にできるお金の額は大きく変わることでしょう。

インデックスファンドについて詳しく知りたい人は、以下の記事も参考にしてください。

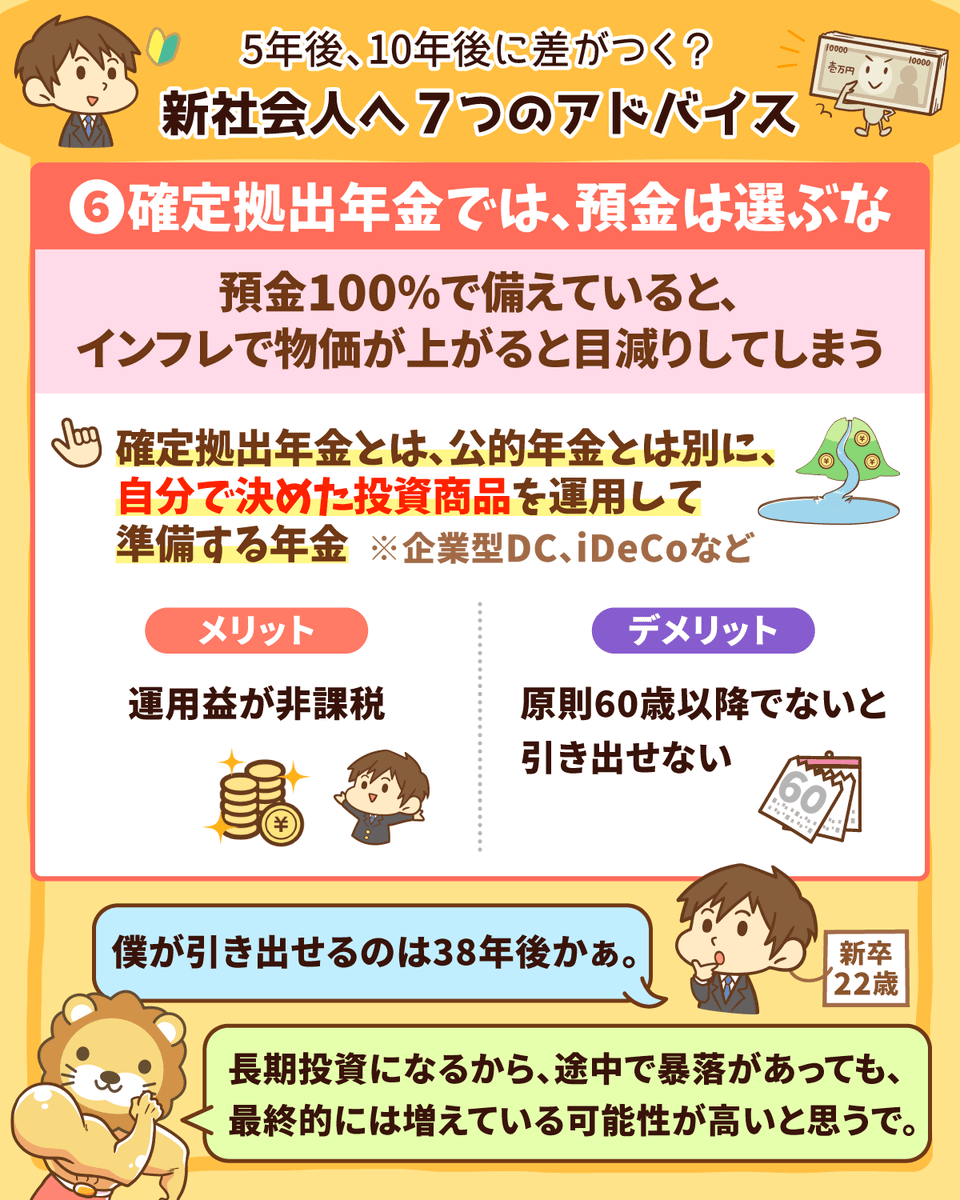

確定拠出年金制度というのは、原則60歳から引き出しできる「自分で運用して育てる年金」です。

大卒22歳の人が加入した場合、引き出しできるのは38年後になります。

このくらいの長期になると、株式インデックスファンドが資産を効率良く増やす上で最良の選択肢になるでしょう。

途中で大暴落に見舞われることもあるでしょうが、60歳になる頃には増えている可能性の方が高いワケです。

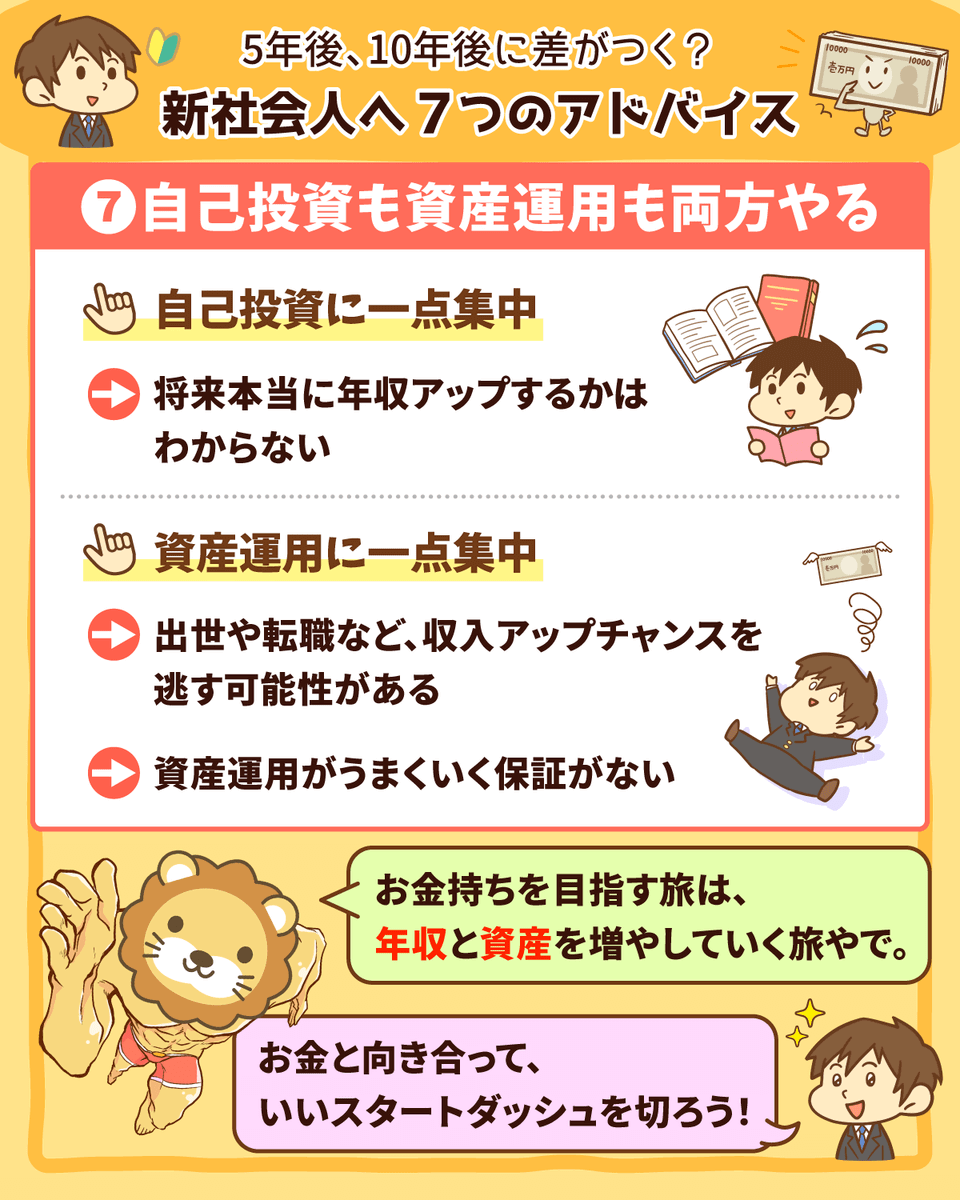

「新社会人は自己投資と資産運用どちらが大切なの?」という論争がしばしば起きます。

自己投資ばかりして、資産運用しないのも良くない

→ 自己投資が実を結んで、将来本当に年収アップするかどうかは分からない。

資産運用ばかりして、自己投資しないのも良くない

→ 出世や転職など、収入アップチャンスを逃す可能性がある。また資産運用がうまくいく保証はない。

というワケで、自己投資も資産運用も両方やっておきましょう。

お金持ちを目指す旅は、「年収」と「資産」を増やしていく旅です。

新社会人は、お金と向き合う最も良いタイミングなので、ぜひ良いスタートダッシュを切りましょう。

最後に、両学長が好きな格言を紹介します。

作家オスカー・ワイルドの格言、『若いときの自分は、金こそ人生で最も大切なものだと思っていた。今、歳をとってみると、まったくその通りだと知った』。

「歳をとって、そうではないことを知った」というオチかと思いきや、何のひねりもなくそのまま着地したお金の名言です。

ニュース②:働いたら負け?年金減額の罠

2つ目のニュースは、2024年4月2日の日本経済新聞から、「働く高齢者、2割弱が年金減額「納得できない制度」」です。

今、「働き方」と「年金制度」のズレが広がってきています。

65歳~69歳のうち、働いている人の割合は10年間で以下のように増加しました。

- 2011年:36.2%

- 2021年:50.3%

(参考:独立行政法人 労働政策研究・研修機構「就業者数は18年連続で増加し、65~69歳の就業率が初めて50%超え」)

そこで今回は日本の年金制度の罠、「働きすぎると年金が減る」という内容について解説します。

年金を受給できるようになっても、働いてそれなりの給料を貰っている人はたくさんいます。

国はこのような人に対して「十分な収入があるんだから、年金はそんなにいらないでしょ?」というように、厚生年金をカットしているワケです。

この制度の名前は、在職老齢年金です。

今回は、次の3つのポイントだけ覚えてください。

ポイント①:働きすぎると年金が減る

ポイント②:「賃金」+「年金」が月額50万円を超えると損をする

ポイント③:2割弱の人が年金を減らされている

「働く意欲を削ぐナゾ制度、早く改正したら?」という声も多いですが、今回は別の角度から解説します。

先ほどのポイント②でお伝えした通り、この制度においては賃金と年金を足したものが月額50万円を超えると、年金の一部または全部がカットになります。

例えば65歳で、

- 賃金:月40万円(ボーナス込で年収480万円)

- 年金:月20万円

という人の月額は、60万円になります。

カットされる額は月5万円程度なので、年間60万円と考えると大損です。

さらに10年スパンで見ると600万円にも上り、黙って見過ごすにはあまりに大きな金額と言えます。

今回紹介する裏技は、「給料の大半を賞与として貰う」というものです。

そもそも「賃金と年金の合計額が50万円を超えたら」と言う時の賃金の定義は、ざっくり以下2つを足したものです。

- 月給

- 賞与 ÷ 12

そして厚生年金の世界では、「1回あたり150万円を超える賞与については、150万円を超える分には社会保険料がかからない」というルールもあります。

つまり極端な話、

- 賞与が150万円の人

- 賞与が1,000万円の人

- 賞与が1億円の人

という3人がいた場合、納めるべき社会保険料の金額は全員同じになるワケです。

そしてこの計算は、実は在職老齢年金の計算でも変わりません。

結論を言うと、「150万円を超える賞与について、超えた分は計算上なかったものとされる」ワケです。

つまり、

- 賞与が150万円の人

- 賞与が1,000万円の人

- 賞与が1億円の人

という人は全員、賞与が150万円という扱いになるのです。

- 賃金:月40万円(ボーナス込で年収480万円)

- 年金:月20万円

この時年収480万円を、月給15万円、残り300万円を賞与で貰ったケースで考えてみましょう。

- 年収480万円 = 月給15万円 × 12カ月 + 賞与300万円

- 厚生年金の世界では、賞与は150万円までしか認識されない

- 賞与は150万円 ÷ 12カ月 = 12.5万円

→ 月給15万円 + 月給換算した賞与12.5万円 = 27.5万円

つまりこの人の賃金は、「40万円」から「27.5万円」に化けてしまうワケです。

結果的に賃金と年金の合計額は50万円を超えなくなるため、年金カットの問題は消失します。

これらの反論は、実際その通りでしょう。

一方で、自分の会社を持っている人が、このような裏技を使っているのも事実です。

皆さんにお伝えしたいのは、

- 社会の制度は人間が作るもの

- 制度そのものが不合理なこともある

- 制度に穴や抜け道があることもある

という点です。

制度を変えるために力を尽くす

黙って制度を受け入れる

制度を理解した上で、最大限自分が有利になるよう立ち回る

ちなみに両学長は最後の選択肢が好きだそうです。

資本主義社会は「事業をしている人」「自分の法人を持っている人」に、何かと有利にできています。

リベ大が皆さんに、

- 小さな事業を持ちましょう

- マイクロ法人を持ちましょう

とお伝えしているのも、この理由からです。

サラリーマンの副業などは、青色申告特別控除で65万円も所得を減らすことができ、なおかつ社会保険料もかかりません。

世の中には「知っていると得をするお金の知識」や「知らないと損をするお金の知識」が大量に転がっています。

リベ大では引き続き、

- 重要性が高く、皆さんに知ってほしいこと

- ハードルが低く、皆さんが実践しやすいこと

を中心に、これからも発信を続けていきます。

ニュース③:伝説のファンドマネージャー「円高リスク、結構ある」

3つ目は、2024年4月6日発売の週刊東洋経済から、伝説のファンドマネージャーが「円高リスク」について言及したというニュースです。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:円高が来たら オルカンどうなる?

個人資産800億円超で、長者番付1位にもなった伝説のサラリーマン投資家、清原達郎氏をご存じでしょうか。

最近「わが投資術 市場は誰に微笑むか」という本を出版し、話題にもなりました。

難しい内容も含まれており初心者向けの本ではありませんが、とても面白いので投資好きな人はぜひ読んでみてください。

そんな清原氏へのインタビューが、週刊東洋経済に載っていました。

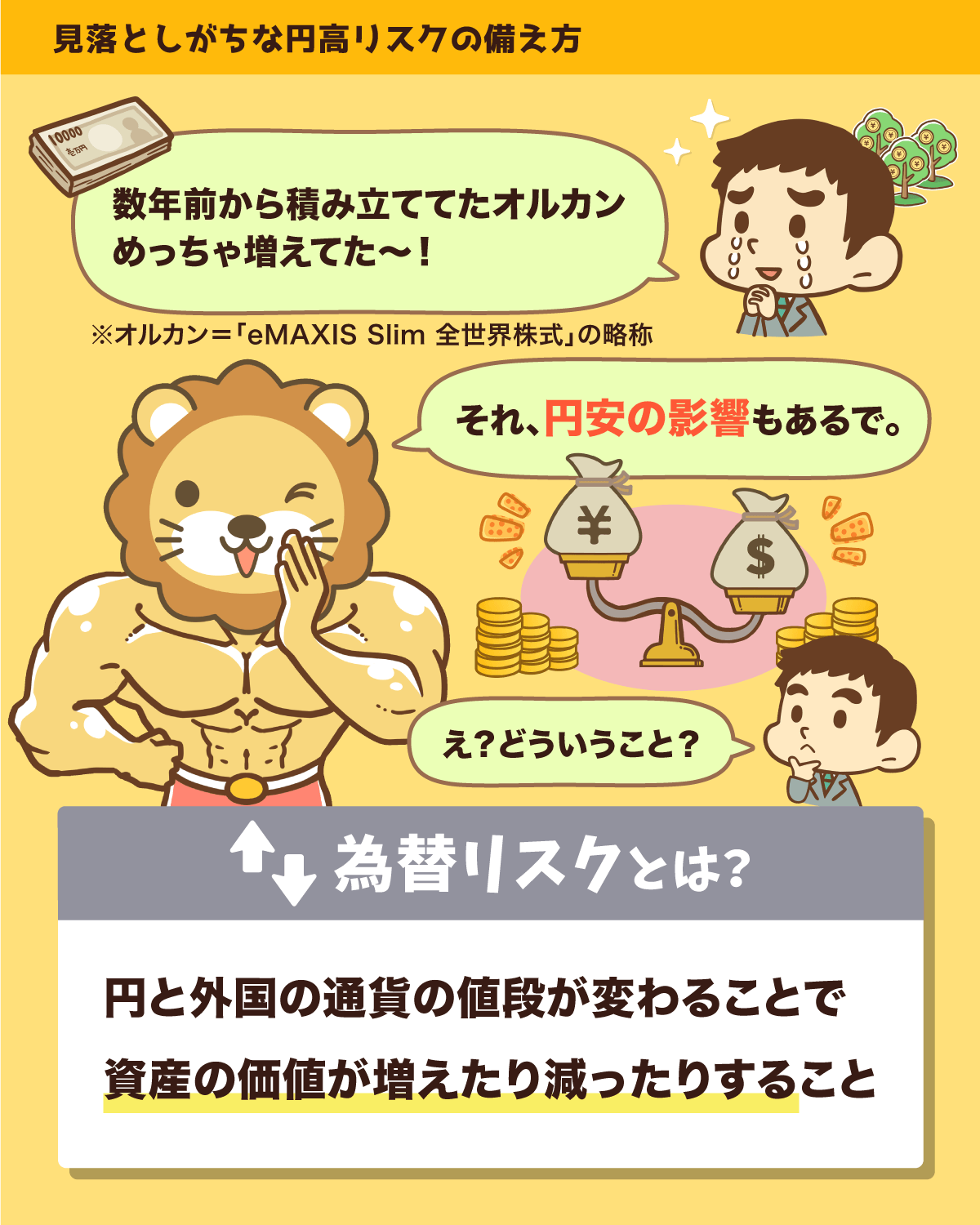

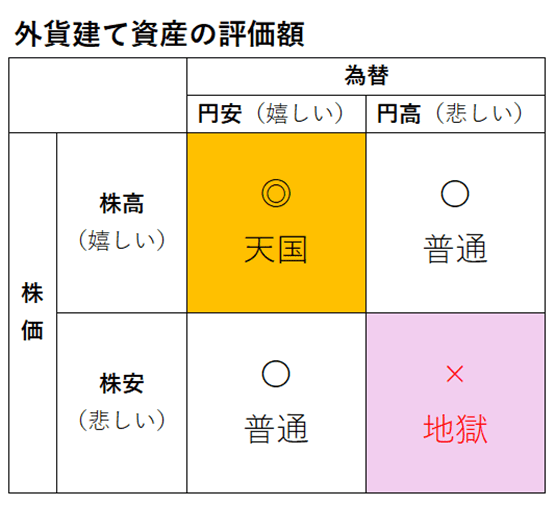

皆さんは、円高の恐怖についてしっかり認識できているでしょうか。

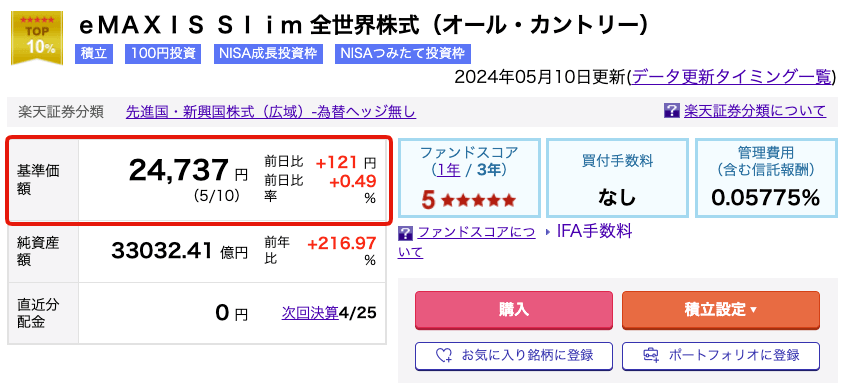

例えばNISA買い付け金額ランキング1位のeMAXIS Slim 米国株式(S&P500)は、為替が「1ドル=150円」から「1ドル=120円」になるだけで、評価額が20%消えてしまいます。

為替リスクとは、為替相場の変動により、投資した外貨建て資産の円評価額(価値)が上がったり下がったりする可能性があることを指します。

米国株や米国債などの外貨建て資産には為替リスクがあります。

一方で、日本株や日本国債などの円建て資産には為替リスクはありません。

外貨建て資産の場合、同じ1ドルでも今日と1年前とでは、円建ての評価額は変わります。

例えば現在の為替レートが「1ドル=約155円」というのに対し、1年前の為替レートは「1ドル=約135円」でした。

実際のチャートで確認してみましょう。

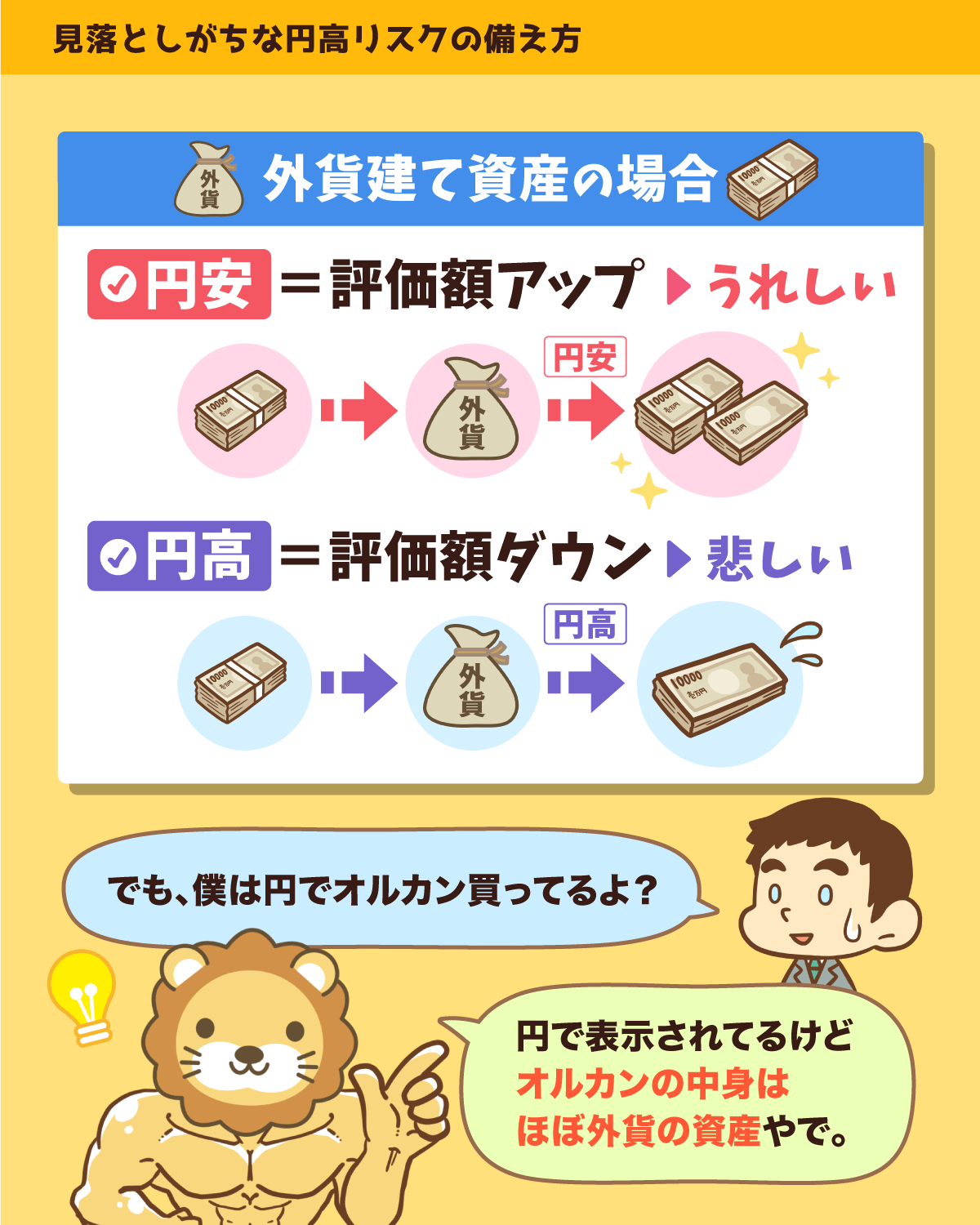

外貨建ての資産に投資している人は、次の3点だけは覚えておきましょう。

- 円安になると嬉しい(評価額が増える)

- 円高になると悲しい(評価額が減る)

- 為替の未来は読めない

「eMAXIS Slim 全世界株式(オール・カントリー)=オルカン」などに投資している人の中には、為替リスクがないと勘違いしている人がいるかもしれません。

この勘違いが起こる原因として、以下のように基準価額が円建てで表記されていることが挙げられます。

上記の基準価額は、「外貨建ての資産」を「円建て」に換算した後の数字です。

要は元々の投資先の多くは外貨建てなので、為替リスクがあるワケです。

今、オルカンや米国株の評価額が増えているのは、円安の影響も大きいという点は頭に入れておきましょう。

株価そのものの上昇に加えて円安の効果も乗っかっているため、ホクホクな状態になっているのです。

現在は円安・株高なので、上記表の左上の状態になります。

ざっくりこの1年で、

- 為替:ドル円は約135円 → 155円で15%資産増

- 株価:全世界株は約20%増

というように、円安・株高がダブルで効いて資産が増えており、まさに天国という状況です。

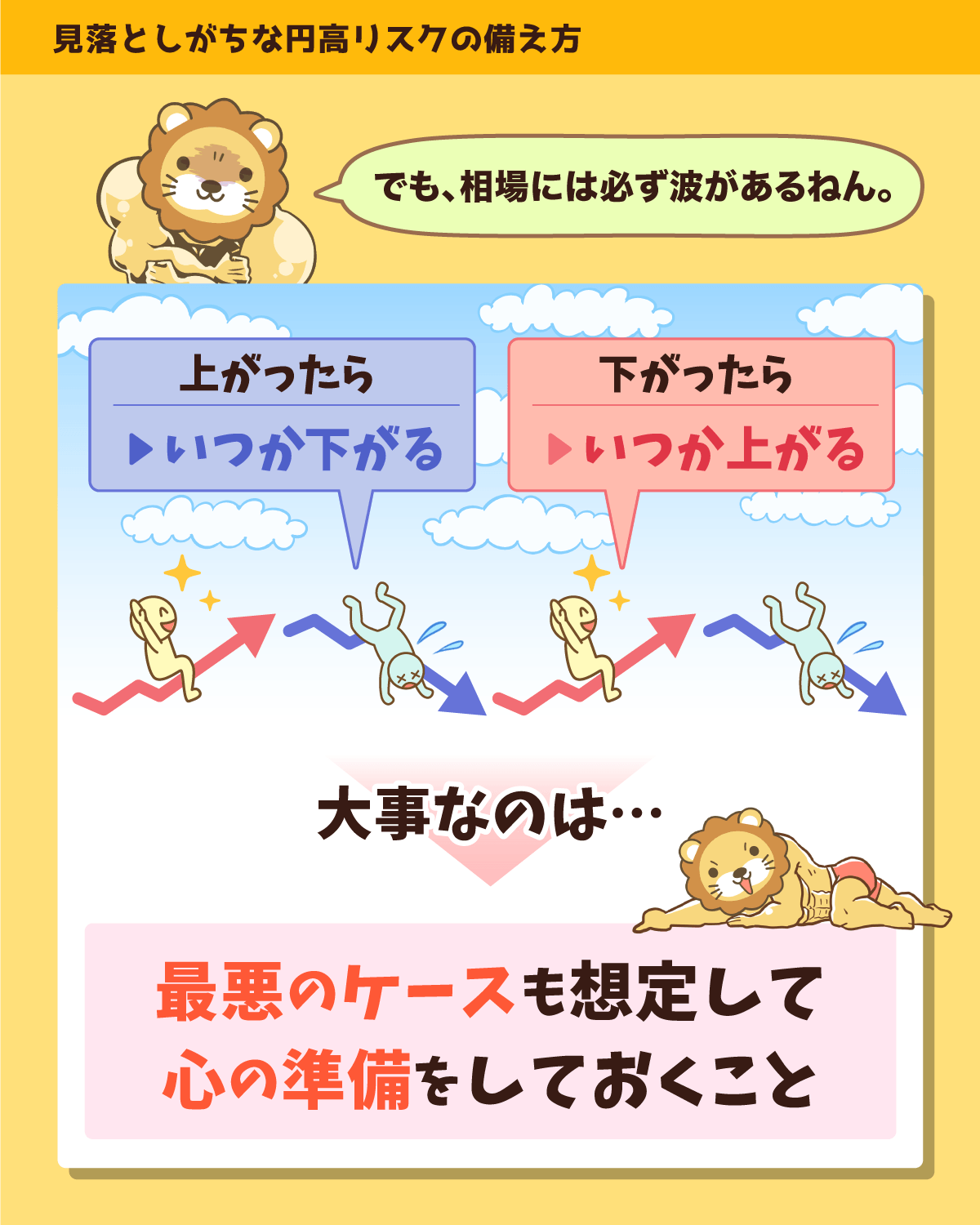

相場には上げ下げがあるので、上がったものはいつかは下がり、下がったものはいつかは上がります。

「いつか自分も地獄に落ちる可能性がある」という心の準備をしておく必要があるワケです。

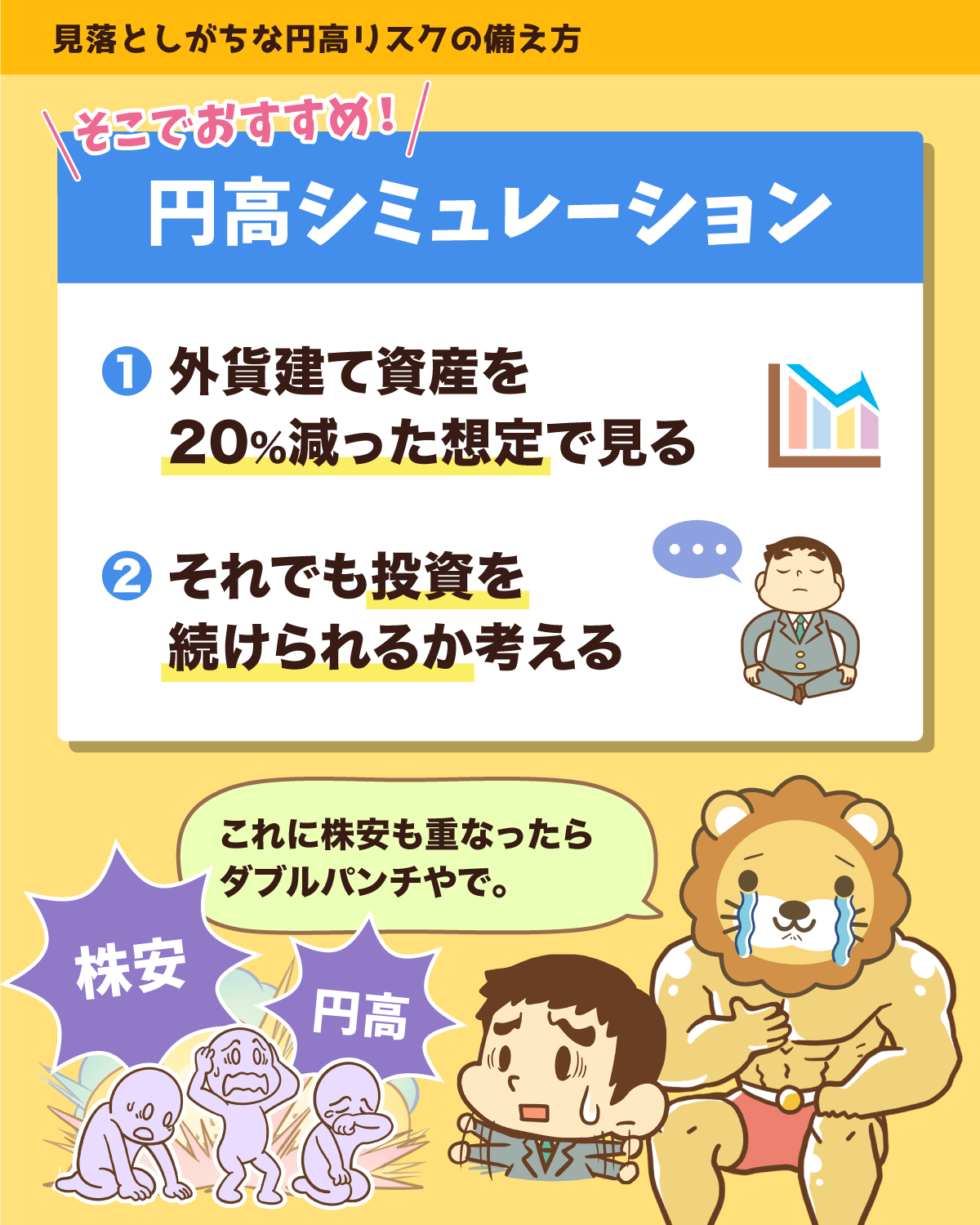

皆さんは「円高になった時に、いくら自分の資産が減るか」という計算はできていますか?

仮に1ドル150円から1ドル120円になった場合、外貨建ての資産はおよそ2割減になります。

もし1ドル150円が1ドル100円になれば、なんと3割減です。

皆さんはぜひ次のことをしてください。

- 自分の持っているオルカンやS&P500などのファンドを、8割掛けで評価する。

- それでも自信を持って投資を続けられるか、自問自答してみる。

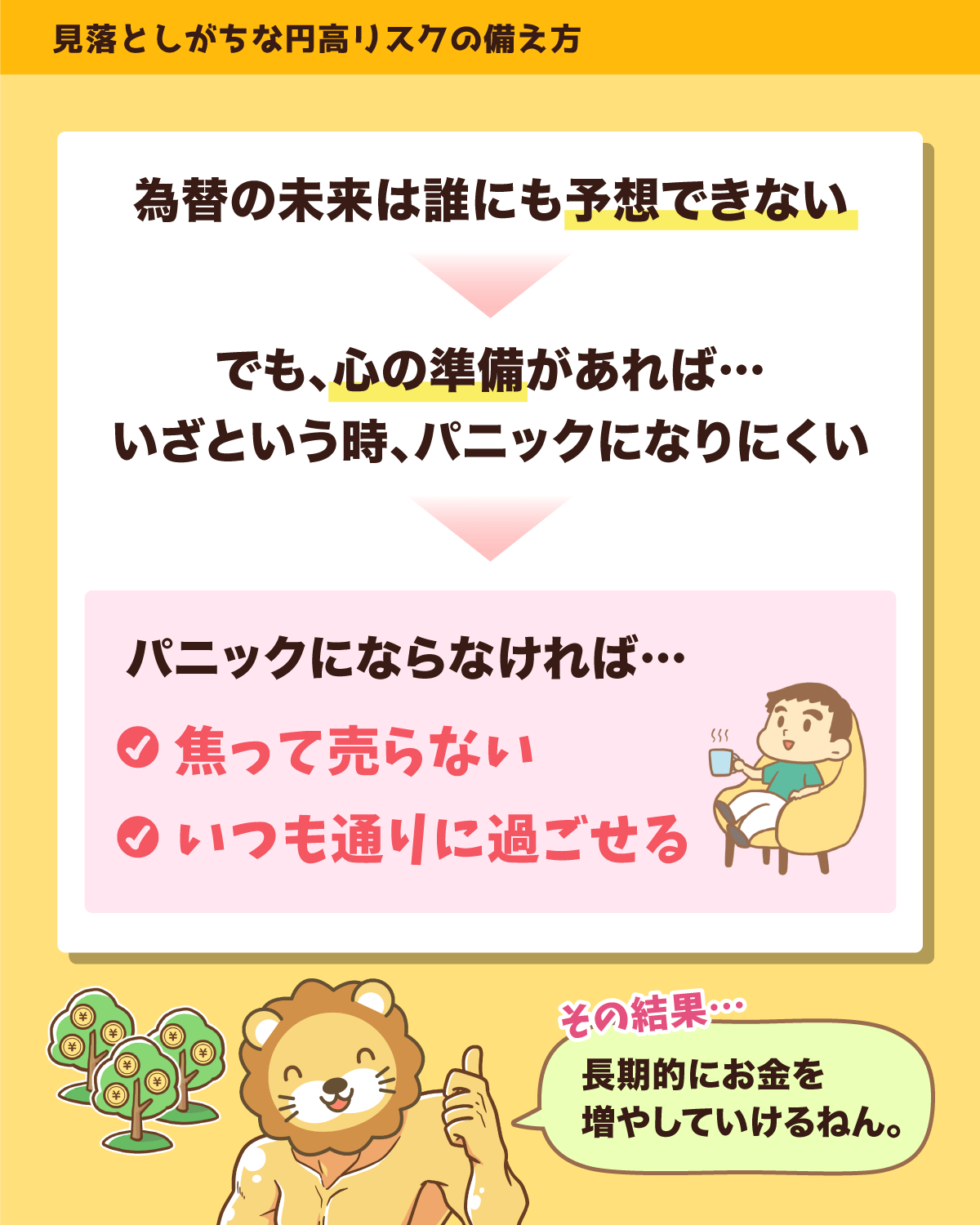

今回の記事は、「これから円高になる」「これ以上円安にならない」という短期予測をしているワケではありません。

このようなことが起こりうるので、心構えしておきましょうという話です。

準備できていると、実際そうなった時にパニック売りをしなくて済みます。

投資では、知識やスキルと同等もしくはそれ以上に「メンタル」が重要と言えるかもしれません。

現状は、伝説の投資家が「円高リスクは結構ある」と見ている状況です。

メンタルを守るためにも、シミュレーションしておいて損はありません。

ニュース④:話が違う!?米国、6月利下げ観測後退

4つ目のニュースは、2024年4月11日のウォール・ストリート・ジャーナルから、「6月利下げ観測は後退、予想上回る米インフレ統計」です。

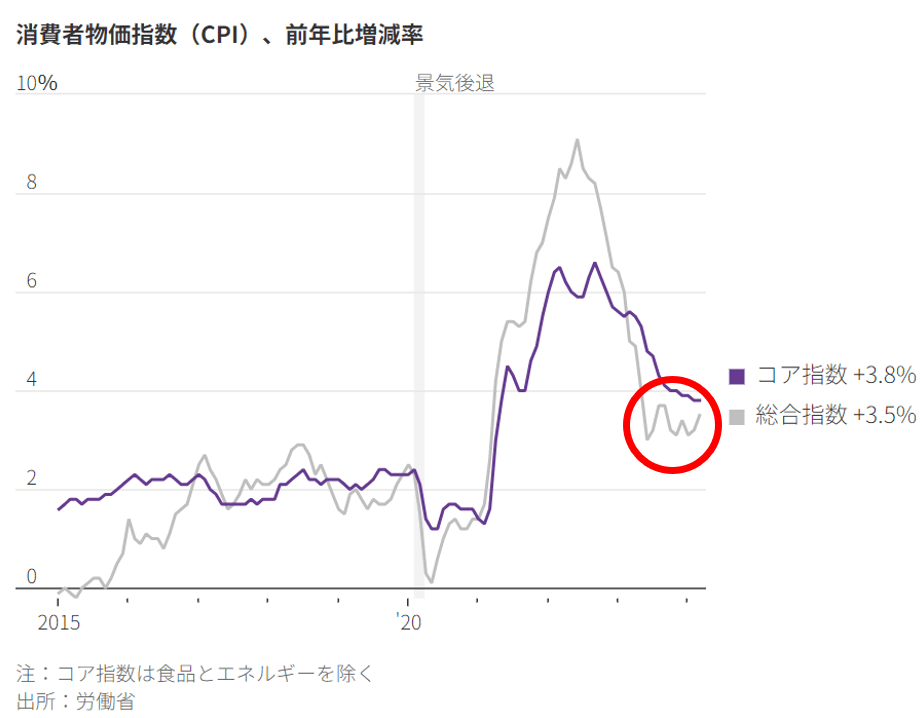

上記は、2015年以降のインフレ率の推移です。

直近の赤い丸で囲ったところを見ると、グレーの「総合指数」が2.0%に向けて下がるどころか、再び上がっているように見えます。

つまりアメリカでは、インフレはまだまだおさまっていない状態というワケです。

2024年はじめ、市場は次のような予想をしていました。

ところが最新の予想では、年内の利下げ回数の予想は1~2回程度まで減っている状況です。

要はアメリカではまだインフレが続きそうなので、23年ぶりの高水準にある現在の金利がまだ続くかもしれない状態になってきたワケです。

FRB(アメリカの中央銀行)のパウエル議長は、「利下げに踏み切る準備は整っているが、利下げを急ぐべきではない」という見解を示唆しています。

2024年の株価はここまで、「近い将来利下げがあるだろう」という前提でぐんぐん伸びてきましたが、その前提が間違っていた可能性が出てきたのです。

今回紹介したような、”市場予想のハズレ”は、本当に頻繁に起こります。

とはいえ投資経験の浅い初心者は、つい「著名人の予想は外れない」と考えてしまいます。

情報発信者自身も自信満々に振る舞いますが、実際そこまで甘くはありません。

予想の的中率が高い人を探す(その人が将来も予想を当て続けるとは限らない)

予想が外れた理由を分析する(当たろうが外れようが“たまたま”)

という時間があるのであれば、

転職や副業に時間をかけて「稼ぐ力」を高める

家計管理を頑張って「貯める力」を高める

という方が、断然コスパ良く資産を増やせるはずです。

「増やす力」に関して投資初心者がすべきことは、リスク許容度の範囲内でインデックスファンドを積み立て続け、保有し続けるというシンプルなものです。

投資を始めると色々なニュースが気になり始めますが、インデックス投資家はこれらにほとんど注意を払わなくて大丈夫です。

もちろん投資成績を上げるためではなく、経済の勉強のために注意を払うというのは大いにアリです。

よくある怪談で、お坊さんに「妖怪はあの手この手であなたを振り向かせようとしたり、目を開けさせようとしますが、絶対に耳を貸してはいけません」とアドバイスされるような話があります。

アドバイス通り初志貫徹できればOKですが、結局は妖怪やオバケに騙されて振り向いてしまい「ゲームオーバー」になるワケです。

他の誰かに何を言われても、何を見せられても、

- 絶対に振り回されない

- 絶対に売らない

- ひたすら積み立て続ける

ということができる人は、いつかキレイな日の出を見られるでしょう。

未来を見通せる水晶玉を持った人はいません。

何がどうなっても大丈夫なように、リスク許容度だけは守り続けていきましょう。

ニュース⑤:両刀はアリ?オルカンとS&P500両方投資はアリなのか

5つ目のニュースは、2024年4月9日のロイターから、「「オルカン」の純資産総額が3兆円突破、増加ペースが加速」です。

三菱UFJアセットマネジメントの投資信託「eMAXIS Slim 全世界株式(オール・カントリー)、通称オルカン」の純資産総額が、4月9日に3兆円を突破しました。

新NISAが始まったこともあり、「オルカン」という言葉を見かけることも増えてきたのではないでしょうか。

ちなみに記事では、eMAXIS Slim 米国株式(S&P500)についても以下のように触れられています。

国内設定の追加型公募投資信託(ETFなどを除く)について2月末までの1年間の純資金流入額を調査したところ、オルカンは1位だった。

純資産総額では同じシリーズの「eMAXIS Slim 米国株式(S&P500)」が4兆1672億円でオルカンを上回っている。

純資金流入額の1位はオルカンでも、純資産総額で見るとオルカンよりもS&P500の方が大きいという状況です。

今回は、このような質問に回答していきます。

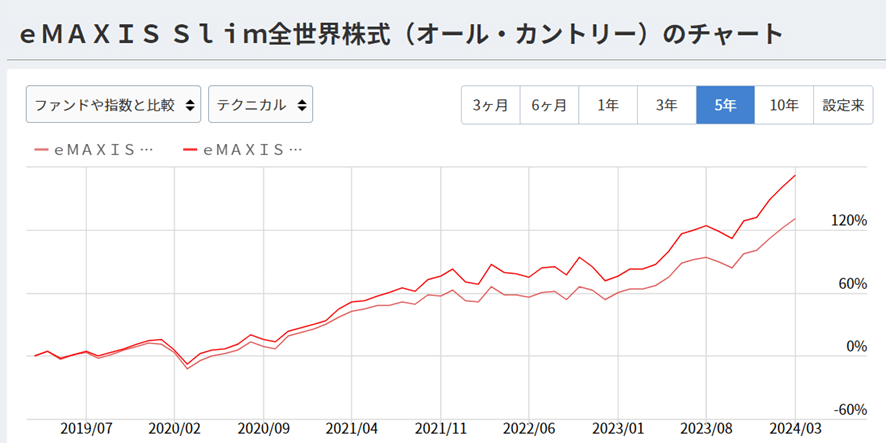

以下のチャートをご覧ください。

上記のグラフは、eMAXIS Slim 米国株式(S&P500)とeMAXIS Slim 全世界株式(オール・カントリー)を比較したチャートです。

濃い赤がS&P500(過去5年でプラス約170%)で、薄い赤がオルカン(過去5年でプラス約130%)を表しています。

オルカンの約6割は「米国株」で占められています。

分かりやすく言うと、「S&P500 = 肉100%の弁当」なのに対し、「オルカン = 肉60% + 色々なおかずの弁当」というイメージです。

とはいえ、米国株に集中投資すべきか、全世界株に分散投資すべきかという議論は尽きません。

米国株派の意見と全世界株派の意見を見てみましょう。

- 全世界株には、低成長の国を含むため非効率。

- 米国企業は新興国にも進出してるので、新興国の成長は米国市場で取り込める。

- 世界分散はリスク軽減にならない。実は米国株だけの方が値動きが小さい。

- 米国株は右肩上がりの長い歴史がある。他国の株は必ずしもそうではない。

- 米国一強が永続するとは限らない。

- 米国にも暗黒の時代があったことを忘れたのか?

- インデックス投資の生みの親も、全世界株派だ。

アメリカの金融システムが強い点や、アメリカの人口・産業・地理といった色々な要素も考えると、やはり米国株は今後も期待できると言えるでしょう。

一方で、歴史的に見て国家に栄枯盛衰があるのも事実です。

この意味で、特定の国家に賭けるのではなく地球全体(人類全体)に賭ける全世界株への投資は、多くの人にとって心地良い選択肢になりやすいでしょう。

先ほど紹介したチャートをもう一度ご覧ください。

結論、オルカンとS&P500に半分ずつ投資すると、両者の真ん中の成績になるだけです。

具体的に保有する株式は、「米国に80%・その他の国に20%」というような比率になります。

S&P500よりは分散が効く一方で、オルカンだけに投資するよりは米国の比重が重くなるイメージです。

全世界株派からも米国株派からも理解されないポジションかもしれません。

とはいえ、

- どちらが正しいのか自分では分からない

- どちらも正しそうな気がする

ということであれば、半々という選択肢も悪くはありません。

「米国株を主軸にする」という選択肢自体が、スジの悪いものではないからです。

投資の神様ウォーレン・バフェット氏は、「決して、米国の成長に逆らうような賭けをしてはいけない」と言いました。

今後、オルカンやS&P500に関するニュースがますます増えてくるでしょう。

短期的な話題を扱ったニュースに惑わされて、

というように振り回されないことが大事です。

全世界株派の人も米国株派の人も、投資する理屈をしっかり整理して腹落ちさせておきましょう。

そして両刀派の人は、2つの意見をしっかり理解した上で「決めきれない自分」を受け入れることが大事です。

いずれにせよ、最後に果実を得られるのは、相場の荒波を乗り切った人だけです。

ニュース⑥:おすすめは?民間保険、ベスト&ワースト

6つ目のニュースは、週刊ダイヤモンド24年4月27日・5月4日合併特大号から、「保険vs新NISA 今「契約したい保険」は? 生保商品ベスト&ワーストランキング」です。

経済誌では定期的に行われる企画、保険の専門家数十名による民間保険のベスト&ワーストを紹介するコーナーです。

今回は、

- 医療保険

- がん保険

- 収入保障保険

- 変額保険・外貨建て保険

という4つのジャンルで、ベスト&ワーストが発表されました。

皆さんが加入している保険を見ながら、答え合わせしてみてください。

- 日本の健康保険(公的保険)は手厚い

→ 医療費の自己負担額は原則3割

→ 高額療養費制度※のおかげで自己負担額には上限がある

※月収30万円の会社員の場合、自己負担額は月約8万円程度 - 民間保険は必要最低限でOK

- 保険は「起きる確率は低いものの、起きたら人生が台無しになる」リスクに備えるためのもの

- リベ大的には、必要な民間保険は3つだけ

① 掛け捨て生命保険(本人が亡くなると生活に困る家族がいる場合)

② 火災保険

③ 自動車保険(車両保険は不要)

以上を踏まえた上で、ランキングをチェックしてください。

- 1位:新メディフィットA(エース)(メディケア生命)

- 2位:終身医療保険プレミアムZ(チューリッヒ生命)

- 3位:なないろメディカル礎(なないろ生命)

- おすすめできない商品:国内生保大手の医療保険及び医療特約

保険本来の目的に照らし合わせると、医療保険は「必要性の薄い」保険です。

貯金が数十万円~100万円程度ある人は、不要と考えても良いでしょう。

不要に輪をかけて、コスパの悪い保険に入ってしまうと二重の意味で地獄です。

- 1位:勇気のお守り(SOMPOひまわり生命)

- 2位:ガードネクスト(メットライフ生命)

- 3位:FWDがんベスト・ゴールド(FWD生命)

- おすすめできない商品:がん保障プラス(こくみん共済)

医療保険と同様、がん保険も必要性の薄い保険です。

貯金が300万円程度ある人であれば、保険の切り時かもしれません。

お金持ちになりたいのであれば、保険料を支払うのではなく、そのお金を投資に回す方がおすすめです。

- 1位:FWD収入保障(FWD生命)

- 2位:はなさく収入保障(はなさく生命)

- 3位:じぶんと家族のお守り(SOMPOひまわり生命)

- おすすめできない商品:国内大手生保の商品、米国ドル建家族収入保険(プルデンシャル生命)

収入保障保険は、生命保険の1つです。

小さな子どもがいる家庭では、加入を検討すべき重要な保険と言えるでしょう。

働けなくなった時に保険金がおりる、「所得補償保険」「就業不能保険」と勘違いしがちなのでご注意ください。

こちらの保険は、リベ大では特に不要とお伝えしているものなので、あえてランキングも紹介しません。

上記で紹介した医療保険やがん保険は、「貯金ができるまでの繋ぎ」という観点であれば、使い道がないとまでは言えません。

このような貯蓄型保険の中身は、以下2つの組み合わせです。

- 薄い保障の保険

- ぼったくり投資信託

コスパの悪い保険とコスパの悪い投資信託を混ぜて作った、完全にコスパの悪い商品と考えてください。

「優良な掛け捨て保険」+「優良なインデックスファンド」を自分で組み合わせるだけで、より良い保障とより高いリターンが狙えます。

「自分をお金持ちにするための行動をとる」というのが、小金持ち山に登る大原則です。

保険の話で言うと、以下の点を意識してください。

- 民間保険は、必要最低限にする

- 民間保険を買うのであれば、コスパの良いものを買う

ところが多くの人が、必要以上に色々な保険に加入したり、良いものではなく悪い保険を選んだりしています。

結果、自分をお金持ちにするのではなく、他人(保険会社)をお金持ちにする道を選んでいるワケです。

ニュース⑦:FIREオワコン?金融所得のある人は社会保険料UPか

7つ目のニュースは、4月25日の毎日新聞から、「金融所得を巡る社会保険料算定の不公平是正、自民PTが検討開始」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:社会保険料UPでFIREオワコン?

自民党が、配当金などの「金融所得」がある人の社会保険料アップを検討し始めました。

というように、Xを中心にかなり盛り上がっていました。

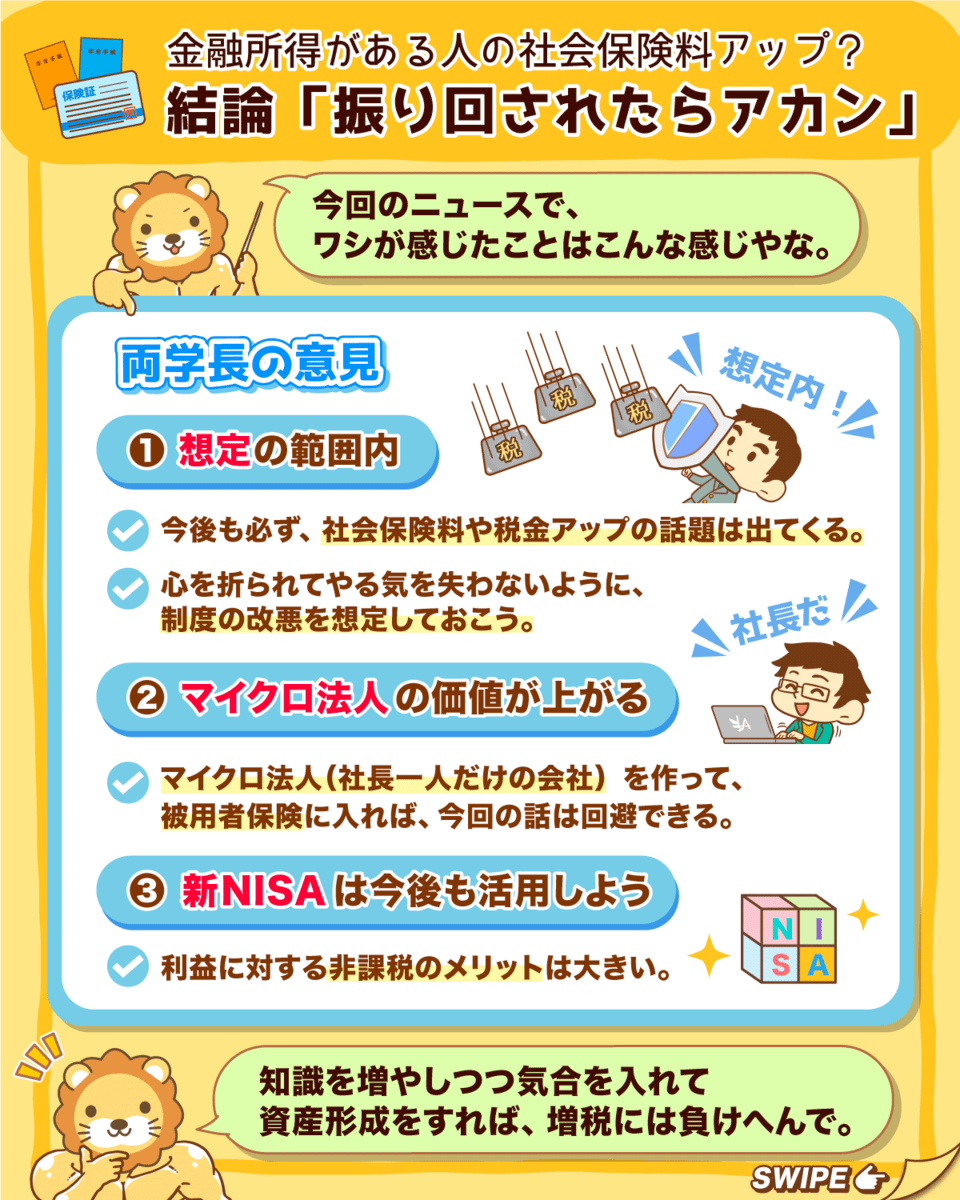

リベ大としては、今回の話は2028年度までに“検討する”という段階なので、まだ焦ることはないと考えています。

とはいえ、反響の大きなニュースなので順番に解説していきます。

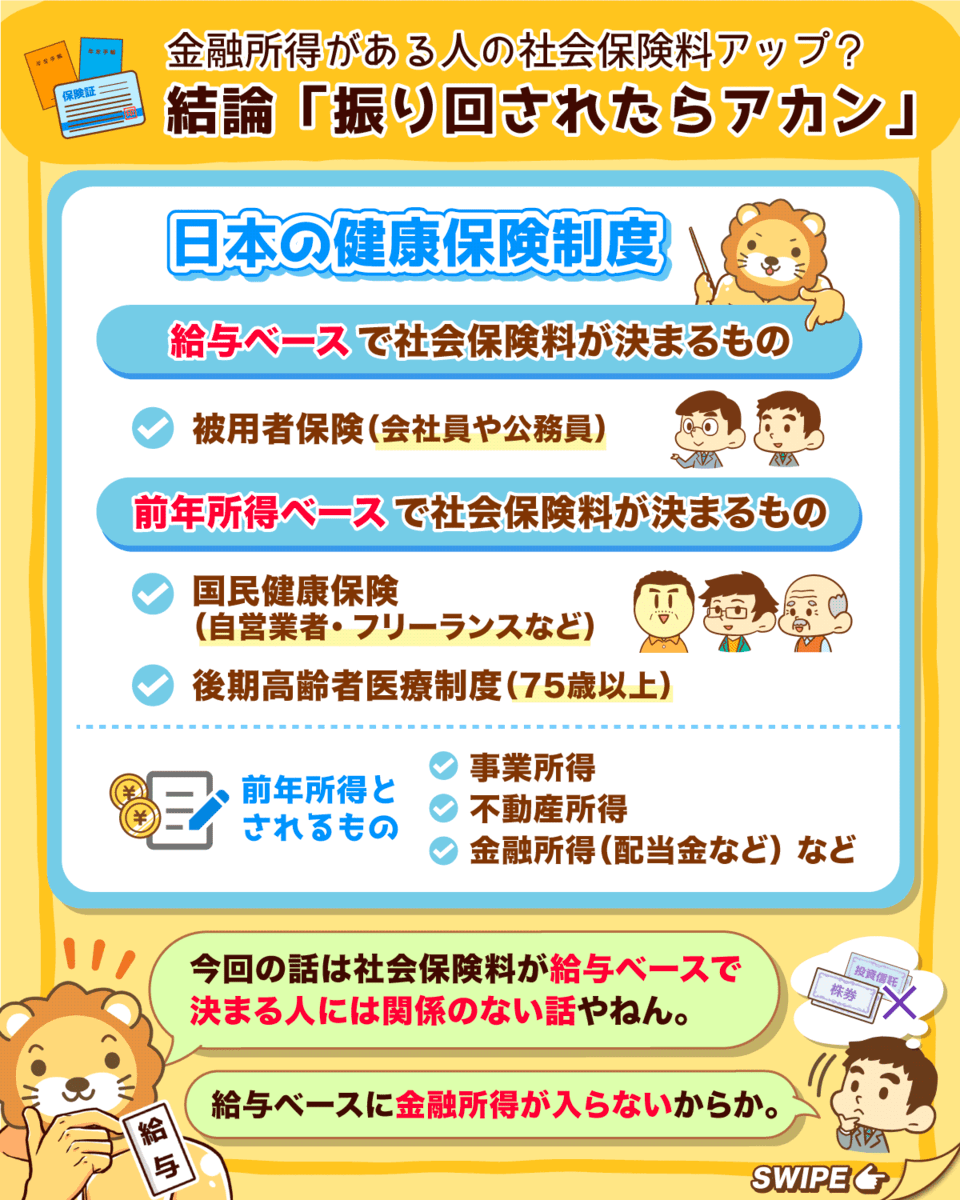

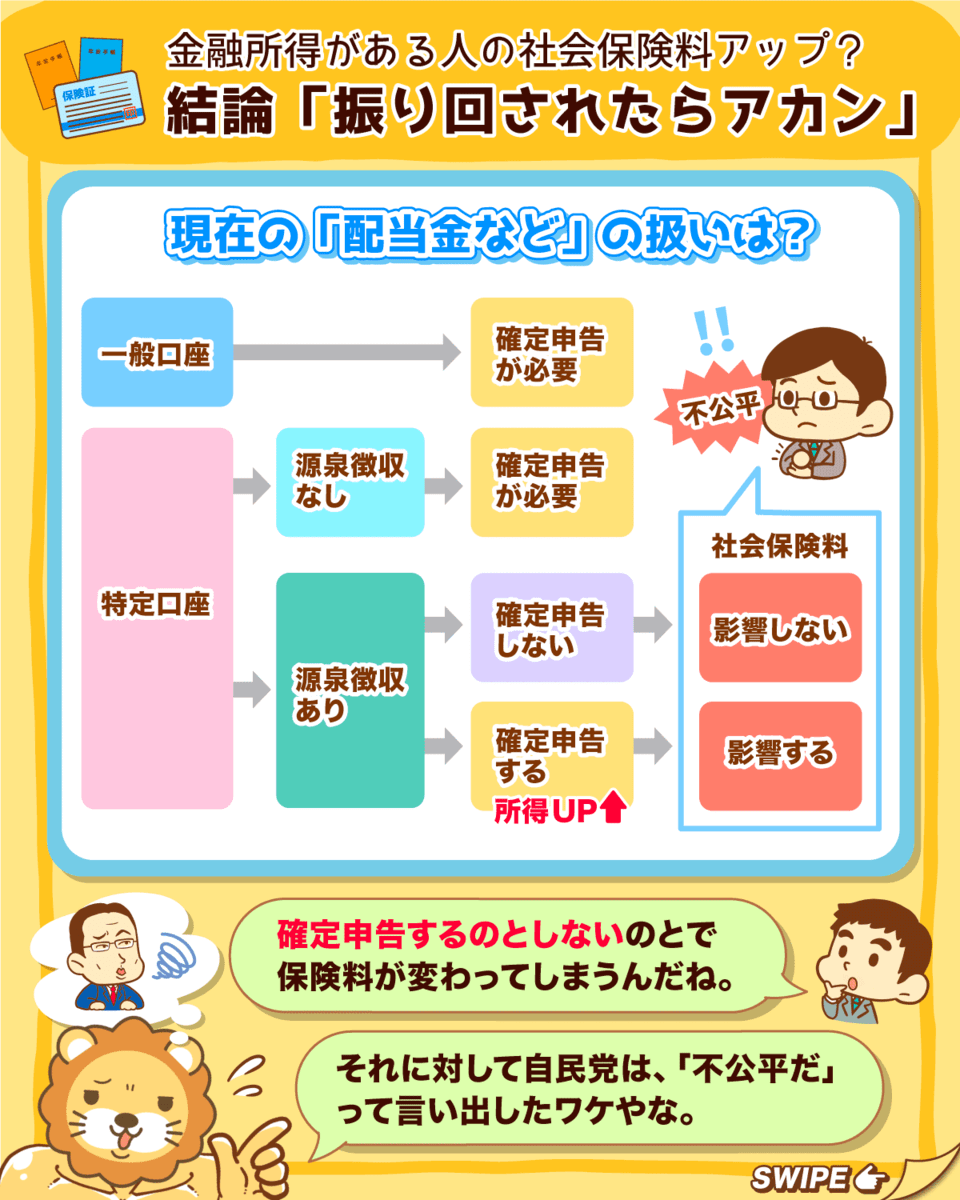

大前提として、日本の3つの健康保険制度を知っておきましょう。

① 国民健康保険

→ 自営業者・フリーランスなどが加入

② 被用者保険

→ サラリーマンや公務員が加入

③ 後期高齢者医療制度

→ 75歳以上が加入

上記のうち、②被用者保険は今回の話には関係ありません。

つまり、配当金をいくら貰っているのかなどの情報は関係ありません。

一方で、①の国民健康保険と③の後期高齢者医療制度の保険料は、前年所得がベースになって決まります。

この所得の範囲には、「事業所得」「不動産所得」「雑所得」など、色々なものが含まれます。

そして今回の論点は、資産運用で得た「譲渡益」や「配当金」がどうなるのかという話です。

- 確定申告した場合

→ 譲渡益や配当も所得に含まれるので、健康保険料はUP! - 確定申告しない場合

→ 譲渡益や配当は所得に含まれないので、健康保険料は増えない!

ちなみに源泉ありの特定口座の場合「売却益も配当も20%の税金が自動で取られて終わり」なので、手間がかからずラクです。

要は現状は、確定申告するかしないかで保険料が変わる状況なので、自民党はこの状況にメスを入れようとしているワケです。

本音としては、確定申告しない人の所得もしっかり把握して、健康保険料をアップさせたいというところなのでしょう。

今後日本は少子高齢化がますます進んでいきます。

つまり「取りやすいところから取ろうとする」というのは、想定の範囲内というワケです。

今回のような話は、今後もどんどん出てくるでしょう。

自分の人生を豊かにできるのは自分だけです。

仮に今回の案が現実になる場合、最も効果的な対策はマイクロ法人(社長1人だけの会社)を使うことです。

マイクロ法人があれば、被用者保険に入ることができます。

解説した通り、今回の話は会社員や公務員には関係ありません。

ただでさえ便利なマイクロ法人の価値が、ますます上がるかもしれません。

「新NISAは政府の陰謀」という声を真剣に受け止めている人が一定数いるようです。

特に今回のような悪い話が出てくると、「政府は国民にリスクを取らせて投資させて、後で税金や社会保険料を取る気だ!」と主張する人も出てきます。

そのような人に対しては、「新NISAはやっておいた方が良い」と全力でお伝えしておきます。

貰えるアメをしっかり貰わないと、ムチだけ食らうことになってしまいます。

今回のニュースで不安になった人もいるかもしれませんが、日本の増税ペースよりも皆さんの「お金にまつわる5つの力」の成長ペースが上回れば問題ありません。

増税ニュースも笑って流せるくらい、5つの力を鍛えていきましょう。

まとめ:【2024年 第4弾】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

そしてリベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街になっています。

今回紹介したような最新のニュースも飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果に繋がることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!