こんにちは、こぱんです!

リベ大では、お金のなる木を育てて資産と自由な時間を増やしていく力、「増やす力」についても情報発信しています。

▼図解:増やす力

投資には様々な種類や方法がありますが、リベ大では主にインデックス投資と高配当株投資を解説しています。

そんな中、以下のような質問をいただきました。

最近、ネットで「インデックス投資や高配当株投資は心の弱い人向けの投資だ」という意見を見かけました。

自分がしているインデックス投資を否定された気がして悲しいです。

インデックス投資や高配当株投資は心の弱い人向けの投資なのでしょうか?

結論から言うと、リベ大では高配当株投資やインデックス投資は心の弱い人に向いている投資方法だと考えています。

もし、デイトレードで稼ぎまくる凄腕トレーダーを「心の強い投資家」と呼ぶとしましょう。

それならば、インデックスや高配当株に投資する人を「心の弱い投資家」と呼ぶことは否定できません。

そこで今回は、以下の内容について解説します。

- 心が弱くてもインデックス投資や高配当株投資ができる3つの理由

- 自分に合った心地よい投資スタイルを考える

- メンタル・アカウンティング(心の会計)とは

投資手法は人それぞれなので、この記事は特定の投資手法の正解・不正解を解説するものではありません。

また、「心が弱い」という表現を不快に感じる人は、「臆病な」「慎重な」「繊細な」という別の表現に置き換えて読んでください。

その上で、皆さんが以下のことを学んでもらえたら嬉しい限りです。

自分の投資手法を、より深く理解する

様々な投資手法を知る

投資を継続してける前向きな気持ちを持つ

目次

解説動画:【凹みやすい人でも大丈夫】インデックス投資や高配当株投資が「繊細さん」向けな3つの理由(アニメ動画)

このブログの内容は下記の動画でも解説しています!

心が弱くてもインデックス投資や高配当株投資ができる3つの理由

インデックス投資や高配当株投資が、心が弱い人でもできる理由は以下の3つです。

- ① 決断回数が少なくて済む

- ② ボラティリティが小さい

- ③ 失敗を認めるタイミングが少なくて済む

理由①:決断回数が少なくて済む

1つ目の理由は、「決断回数が少なくて済むこと」です。

Apple創業者のスティーブ・ジョブズ氏やFacebook創業者のマーク・ザッカーバーグ氏が決断のエネルギーを無駄遣いしないために、毎日同じ服を着るというのは有名な話です。

洋服選びや日々の小さなことでさえ、決断する度に疲れます。

資産運用による決断は大小に関わらずたくさんのエネルギーを使うので、大きなストレスになるでしょう。

なぜなら、決断を下すことで、自分の資産が大きく変動してしまうからです。

- どんな銘柄を買うか

- どのタイミングで買うか

- どのタイミングで売るか

しかしデイトレード、スイングトレードとは違い、インデックス投資や高配当株投資は決断の回数が圧倒的に少なく済みます。

インデックス投資や高配当株投資は10年以上の長期投資になるので、売りについて考える機会は少ないでしょう。

また、ずっと決断を求められ続けることも、大きなストレスになります。

例えば社長と平社員を比べると、どちらの方が決断におけるストレスが高いのかは言うまでもないでしょう。

理由②:ボラティリティが小さい

2つ目の理由は、「ボラティリティ(株価の変動率)が小さいこと」です。

ボラティリティを1日の資産の増減率を使って表現すると、以下の通りになります。

- 1日で資産が2%増減するポートフォリオは、ボラリティが小さい

- 1日で資産が30%増減するポートフォリオは、ボラリティが大きい

ボラティリティが高い運用スタイルとは、例えば個別銘柄への集中投資や、信用取引が挙げられます。

特に年利数十%や数百%を目指すトレーダーの場合、ボラティリティは圧倒的に大きくなります。

同時に資産の増減も以下のように大きくなるでしょう。

1ヶ月前の資産:1億円

→ 1週間前の資産:1億5,000万円に増加

→ 今日の資産:7,000万円に減少

宝くじ3億円が当たった人の金銭感覚がおかしくなるように、損をしても得をしても、メンタルに強い影響を与えます。

そのため、お金が大きく増えたり減ったりすることに耐えながら淡々と投資を続けられるのは、メンタルが強い人だけでしょう。

一方で、以下のような投資手法は、ボラティリティは小さくなります。

様々な国・会社・投資商品に投資する国際分散投資

様々な国・会社に投資する高配当株投資

特に、債券を含む国際分散投資は、値動きが小さくなる傾向があります。

上記の投資において、1年のうちに30%増減するのは、暴騰や暴落などの大きなイベントが起きた時くらいです。

そのため、お金の増減に心をすり減らす必要がなく、心が弱い人でも取り組みやすい投資と言えます。

理由③:失敗を認めるタイミングが少なくて済む

3つ目の理由は、「失敗を認めるタイミングが少なくて済むこと」です。

デイトレーダーの運用成績は、常に勝敗がつきます。

毎日「今回の取引は判断ミスだった」「これを買ったのは失敗だった」という現実と向き合いながら戦っているのです。

その一方で、以下のような運用スタイルである伝統的なインデックス投資は、日々の値動きで失敗を認める必要がありません。

- どこの国が勝つのか予想しない

- どこの会社が勝つのか予想しない

- どの投資商品が最も優れたリターンを出すのか予想しない

- 世界経済の成長に賭け、リスクをコントロールするだけで良い

インデックス投資は「長期で増えれば良いスタンス」なので、仮に含み損の期間が続いても、全く気にする必要はないのです。

含み損の期間は「我慢の時期だ。ここで耐えれば資産が増える」という感覚でいれば良いでしょう。

極論ではありますが、国際分散投資派のインデックス投資家が負けるのは、自分が生きている間に人類が経済成長しなかった時です。

関連動画

→ インデックス投資(積立投資)をしていて暴落が起こったらどうするべき? 〜「売らずに鬼ホールド」をオススメする5つの理由(マンガ動画)

もちろん、インデックス投資の失敗例は他にもあります。

ポートフォリオのバランスを読み誤った

手数料の高いぼったくりファンドを選んでしまった

しかし、このような失敗が起こることは少ないでしょう。

また高配当株投資の場合は、ポートフォリオが以下の状態であれば問題ありません。

長期的にポートフォリオ全体の元本が減っていない

狙った水準の配当金を継続的に受け取れている

そのため高配当株投資も、投資の成功と失敗を常に判断する必要はありません。

とはいえ、失敗を反省すべきタイミングも来るでしょう。

投資戦略の前提が崩れた場合

減配されてしまった場合

そのため、高配当株投資はインデックス投資より失敗を認識するタイミングは多くなりますが、デイトレードに比べれば圧倒的に少なくて済みます。

ちなみに、含み損の株を保有し続ける高配当株投資家は、凄腕の投資家達に鼻で笑われることが多いです。

2008年頃のリーマンショックによる株価暴落時も、その後の株価回復で、大幅なリターンを得た高配当株投資家は少なくありません。

なぜなら暴落で多くの投資家が市場から退場する中、配当金目当ての高配当株投資家はそのまま腰を据えて投資を続けたからです。

このような結果になったのは、高配当株投資が「資産の減少は失敗だ」と捉えなくて済む投資スタイルだからでしょう。

関連動画

→ 【高配当株の売り時】利益確定・損切りを検討すべき5パターン

自分に合った心地よい投資スタイルを考える

さて、心が弱くてもインデックス投資や高配当株投資ができる3つの理由を見てきました。

これら3つの理由から、どちらの投資手法も「心が弱い人のための投資」と呼ばれても、リベ大としては特に違和感はありません。

- ① 決断回数が少なくて済む

- ② ボラティリティが小さい

- ③ 失敗を認めるタイミングが少なくて済む

実際、学長の知り合いの凄腕トレーダー達は、鬼のメンタルを持っています。

例えるなら、拳銃や刃物を持った人を見たら普通は逃げるところを、彼らは取り乱すことなく冷静に立ち向かい、武器を奪い制圧してしまうのです。

投資家の中には儲かっている時は威勢が良く、大損するとそそくさと撤退する人は少なくありません。

長く生き残っている人は、本能的な反応や感情的な不合理さを排除して戦えるのです。

皆さんは鬼のメンタルを持つ必要は無く、何よりも自分に合った心地よい投資スタイルを選ぶことが大切です。

投資スタイルに良い悪いはないため、とことん自分と向き合って考えてみてください。

自分は、どういう性格の人間なのか?

自分は、どういう風になりたいのか?

言い換えれば、投資を通じてどうなりたいのか?という軸を持つことが何より大切です。

もし、今の資産運用がうまくいっていないと感じるのであれば、一度立ち止まって、目的を明確にしましょう。

ちなみに両学長は、ビジネスは鬼メンタルで攻めますが、投資のメンタルは弱いので、インデックス投資や高配当株投資を続けていくそうです。

▼図解:投資で成功したけりゃ目的を知れ!

関連動画

メンタル・アカウンティング(心の会計)とは

人は時と場合でお金の使い方が変わる

投資においてメンタルが非常に重要だと分かったところ、皆さんに「メンタル・アカウンティング」という言葉を紹介します。

メンタル・アカウンティングとは、お金を使う時の意思決定が、稼いだ方法や使う目的で変化することです。

1万円札はどんな時でも1万円札で、お金自体には色も何もついていません。

しかし、多くの人は「同じ価値を持つお金だ」と認識できない傾向があります。

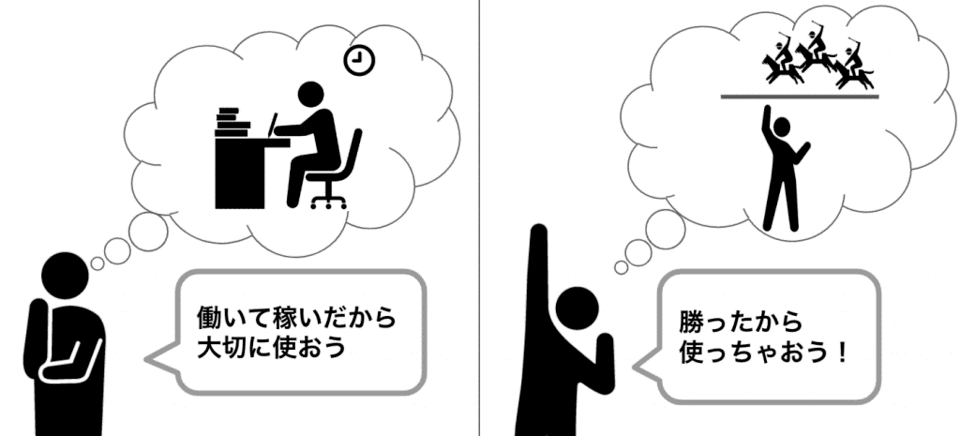

- 「働いて稼いだ20万円だから、大切に使おう」

- 「ギャンブルで稼いだ20万円だから、使っちゃおう」

つまり、自分で働いて稼いだ20万円は大切に使うのに、ギャンブルで手に入れた20万円は浪費してしまう傾向があるのです。

このように、お金の入手方法に応じて心の中に「口座(アカウント)」を用意し、その口座ごとにお金の使い方を決める傾向があるのです。

これがメンタル・アカウンティング(= 心の会計)です。

また、以下のようにお金を用途や時間で枠組みしてしまうのも、メンタル・アカウンティングです。

300万円の貯金を用途で分ける

- 生活防衛資金として70万円を確保する

- 旅行代金として30万円を確保する

- 住宅購入の頭金として200万円を確保する

家計管理を月毎で区切る

- 先月は赤字

- 今月は黒字

※「8時間」・「50日」などの区切りをしない

人は完全に合理的に判断する必要はない

メンタル・アカウンティングをはじめて考察したのは、ノーベル経済学の受賞者であるシカゴ大学のリチャード・セイラー教授です。

彼は、人間を以下の2種類に分けました。

人は自分の行動が「合理的でない」と気づいた時、以下を選択する自由があります。

- 「よし、合理的になろう!」と軌道修正する

- 「別に、不合理でもいいや!」とそのままでいる

皆さんは必ずしも合理的にならなくて良いのです。

もっとメンタル・アカウンティングを身近に感じてもらうために、以下の事例を紹介します。

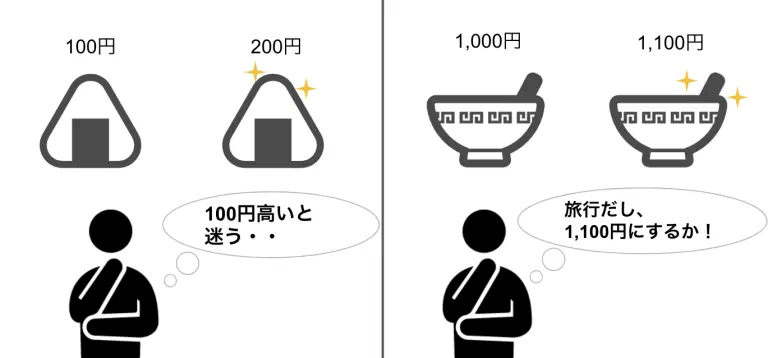

コンビニで、100円のおにぎりと200円のおにぎりがあれば、多くの人は100円の安いおにぎりを選ぶでしょう。

一方、旅先で名物ラーメン店を訪れたら、1,000円の並ラーメンと1,100円の特上ラーメンがあれば、後者を選ぶ人が増えるのではないでしょうか。

なぜなら旅先での名物ラーメンの費用は、食費ではなく旅行中の娯楽費だからです。

おにぎりもラーメンも、価格差は100円です。

この100円の差に色がついていないなら、日常生活と旅先でお金の使い方が変わるのは不合理でしょう。

なぜなら100円はどこで使っても100円であって、時と場合で100円の価値が変わることはないからです。

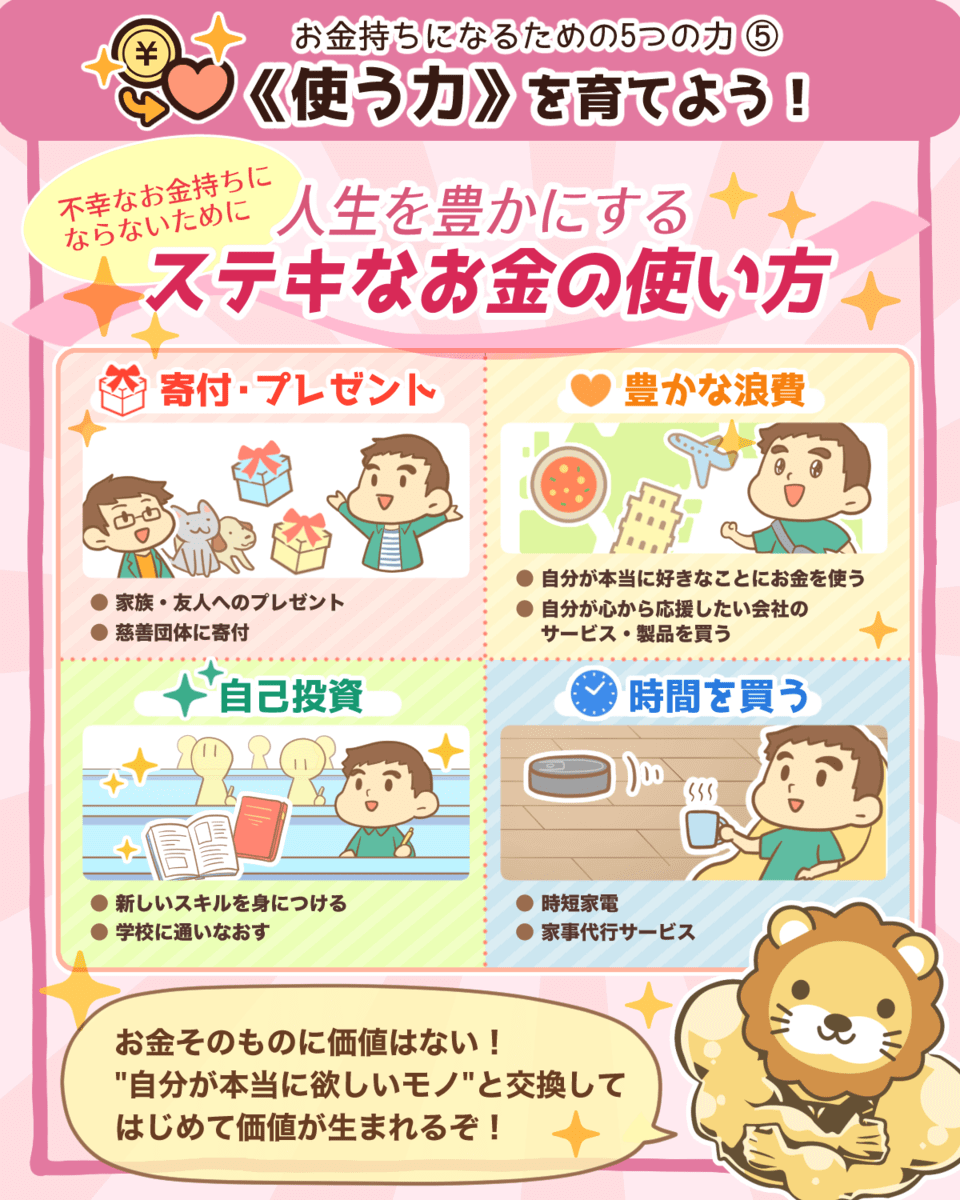

もちろん、上手な企業のマーケティングに乗せられて、無意識にお金を使うのはおすすめしません。

ただ、皆さんが「不合理な選択であること」を認識し、受け入れ、納得してお金を使うなら、たとえ浪費であっても良いとリベ大は考えています。

なぜならそのようなお金の使い方も、自分が幸せを感じて生きるために必要だからです。

▼図解:使う力

高配当株投資は合理的になれない人向きの投資

さて、高配当株投資における配当金は、メンタルトラップだと言われることがあります。

そもそも高配当株投資には、以下のような側面があります。

S&P500のような時価加重型のインデックスにトータルリターンで負けがち

配当金が出ると、その分だけ株価が下がる

配当金は、受け取る度に税金を取られるので不利

それにもかかわらず、配当金を受け取って喜ぶのは、配当金に惑わされているのではないか?という意見です。

この意見に対してリベ大は以下の通りです。

→ 必ず負けると思うなら、高配当株を含めた市場全体のインデックスではなく、高配当株を含まないファンドを買った方が良い

→ 必ずトータルで損をする株があると思うなら、それを空売りすれば儲かる

→ 分配金が出たら必ず基準価額も下がる投資信託と個別株は違う

→ 課税の先送りは最も効率的にお金を増やせるが、ますます取り崩しづらくなる側面もある

高配当株の大半はバリュー株(割安株)ですが、ここ最近はグロース株(成長株)の時代でした。

そのため、バリュー株はトータルリターンでは確かに負けているかもしれませんが、これから先はどうなるか分かりません。

→ 【もはや時代遅れ?】割安株の惨敗とオワコンと言われる3つの理由

大切なのは、自分の信じる未来のシナリオをもとに、自分の投資目的やリスク許容度に応じて淡々と投資することです。

実際、配当金は「不合理な私達」にはとても付き合いやすいお金です。

なぜなら、心の会計に基づく管理をしたい人には非常に向いているからです。

→ 「もう家賃で困ることはないな」

→ 「老後は13万円の公的年金がもらえるので、定年後は働かなくていいな」

→「自分で稼ぐ力を身につけたので、会社を辞めても稼げるな」

インデックス投資との付き合い方

インデックス投資は、合理的に資産を増やせる可能性がありますが、あまりに合理的なため、取り崩して使うのが非常に難しいです。

なぜなら、取り崩さなければお金は増え続けるからです。

- いつ死ぬか分からない

- 亡くなった後も家族が心配

必要な時に必要なだけ使うことが簡単にできれば良いでしょう。

しかし10年20年、時に30年かけて作った3,000万円の資産が減ってしまうのは、ツラいと感じる人も多いのではないでしょうか。

これは、一生懸命働いて稼いだお金を使うことに抵抗があるのと同じです。

逆に以下のような人なら、インデックス投資と上手く付き合えるでしょう。

- 必要な時に必要な金額だけ取り崩せる

→ 資産残高によって、取り崩し額を変えることはない

- 定率売却サービスで取り崩していける

→ 資産を取り崩す途中、心がゆれて設定を変更したりしない

しかし「資産が1,000万円を超えたから、1,000万円から減らすのは嫌だ」と、増やした資産を減らすことに抵抗を感じてしまう人も多いです。

もしそう感じてしまうなら、インデックス投資との付き合い方を考えたほうが良いでしょう。

資産額が1億円でも、100万円でも同じです。

なぜなら、今まで両学長が見てきたお金持ちの多くが「増えた資産額は減らしたくない人」だったからです。

一方で不動産投資家は、メンタルが安定している人が多かったそうです。

それは不動産投資が以下のような特徴を持つ投資だからでしょう。

- 株式のように時価(株価)がリアルタイムで分からない

- 安定したキャッシュフローを継続的に得られる

不動産は自分の総資産額(時価)が見えない分、心が安定しやすい投資と言えます。

関連動画

自分に合った資産運用スタイルの決め方

もちろん、騙されてお金を減らし続ける資産運用は論外です。

しかし資産が増え続ける資産運用を前提とする限り、他人の投資利回りや市場の利回りに勝とうとすることは、本質的ではありません。

別に、私たちは他の誰よりも上手にお金を稼ぐゲームや1億円を貯める人生ゲ―ムをやっているワケではないからです。

もし、自分に合った資産運用のスタイルが分からない人は、以下の2つのステップに沿って決めていきましょう。

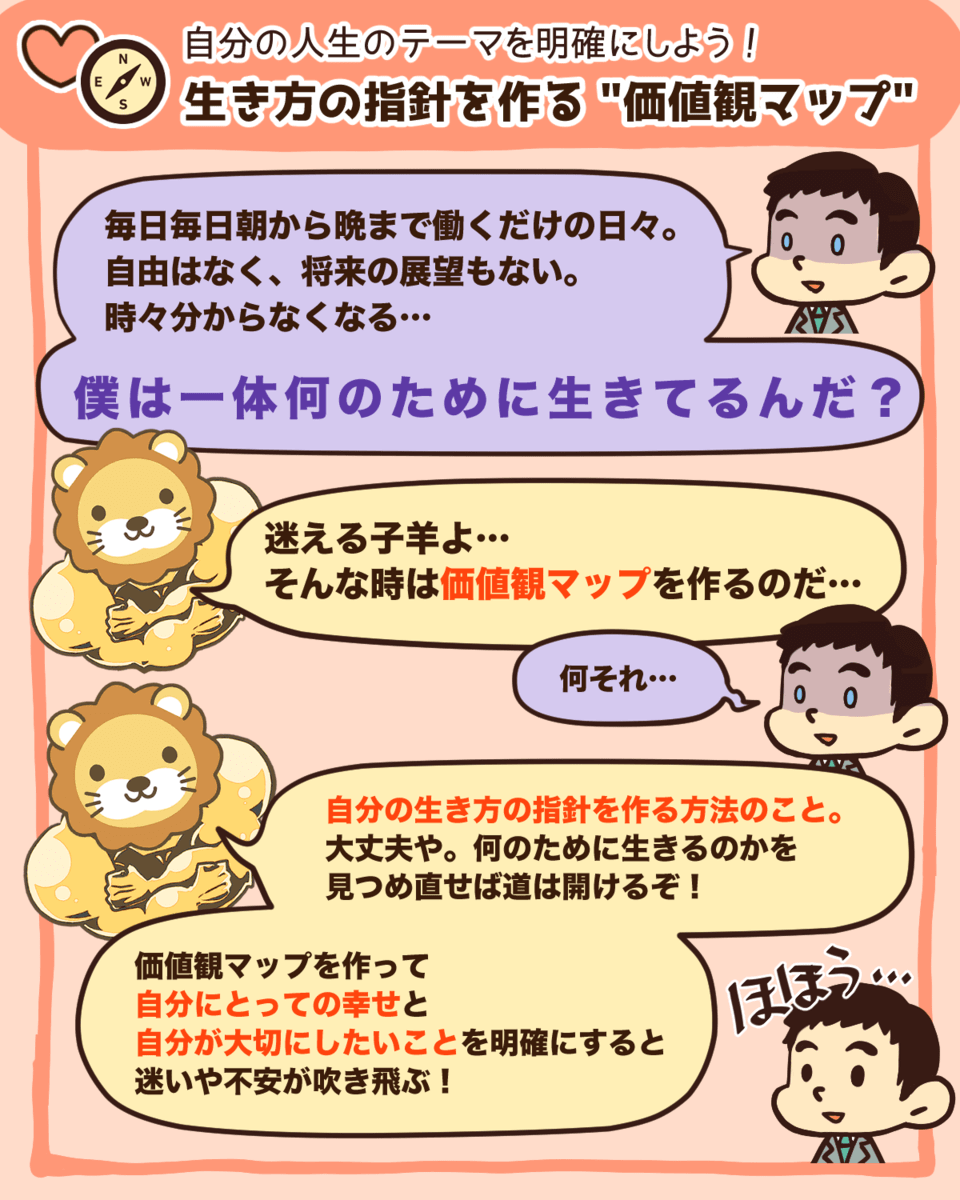

- ステップ① :自分の性格や考え方、価値観を考える

- ステップ② :自分の性格や考え方、価値観に合った資産運用を考える

ステップ①:自分の性格や考え方、価値観を考える

まず皆さんの性格や考え方、価値観を考えてみましょう。

例えば、以下のことを自問自答してみると良いかもしれません。

- 自分のメンタルは強いのか、弱いのか?

- 自分が幸福に生きられるお金の増やし方、管理方法、使い方は何なのか?

- 自分は合理的に考えられるのか?

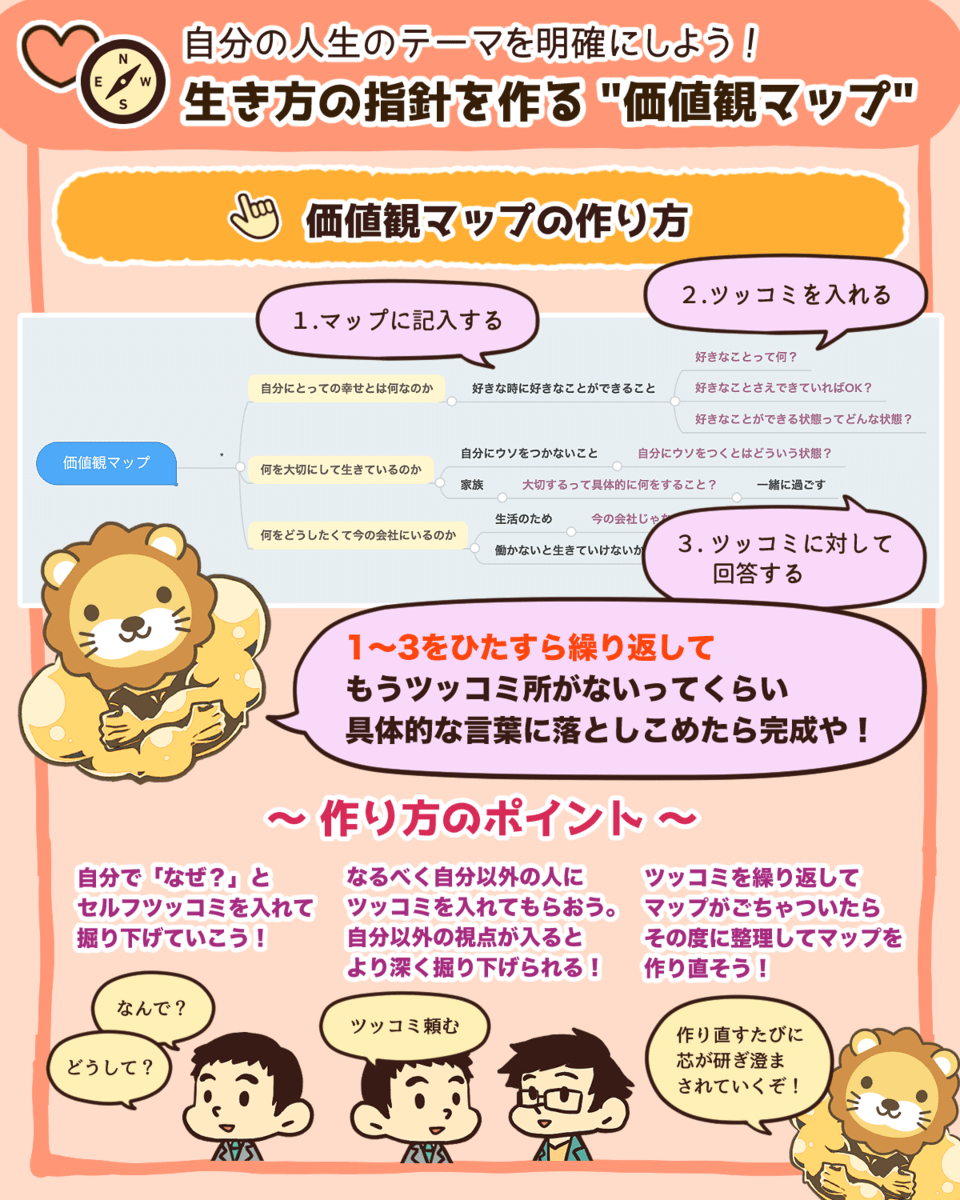

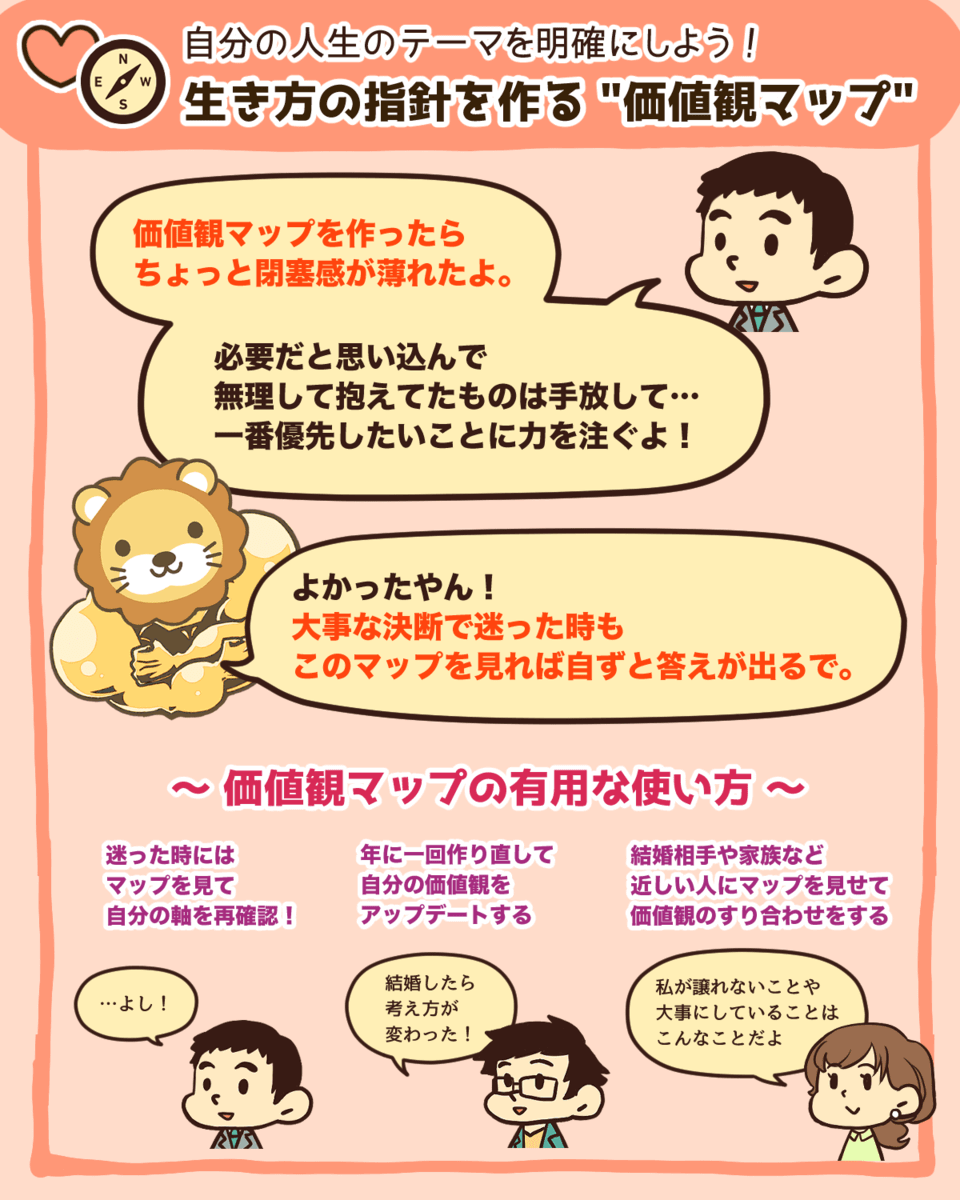

▼図解:生き方の指針を作る“価値観マップ”

ステップ② :自分の性格や考え方、価値観に合った資産運用を考える

自分の性格や考え方、価値観が分かれば、次に自分に合った資産運用を考えてみましょう。

性格や考え方、価値観によって、資産運用の方法は全く違ってきます。

→ デイトレード・信用取引

→ 長期のインデックス投資

→ 高配当株投資

このように自問自答した上で自分に合った投資方法の結論を出したなら、他人が否定することはできません。

投資で成果を出すためには、メンタルが重要なのは間違いありませんが、自分の性格や考え方に合った投資をするのが良いでしょう。

リベ大で紹介しているインデックス投資や高配当株投資が合わない人は、他のYouTubeや投資ブログ、雑誌、Twitterなどで紹介された投資方法も参考にしてください。

まとめ:お金とどう向き合うのか、どう管理するのかを考えよう

今回の記事では、心が弱くてもインデックス投資や高配当株投資ができる3つの理由について解説しました。

- ① 決断回数が少なくて済む

- ② ボラティリティが小さい

- ③ 失敗を認めるタイミングが少なくて済む

資産運用における「何を買うか、いつ買うか、いつ売るか」の決断は、大きなストレスです。

インデックス投資や高配当株投資は、10年以上の長期投資になるため、売りを考える機会は少ないでしょう。

その結果、決断回数が少なくなり心が弱い人でも取り組みやすい投資と言えます。

ボラティリティとは、株価の変動率のことです。

インデックス投資や高配当株投資では、1日に10%も値動きすることはめったにありません。

大暴騰や大暴落が起きた年は別ですが、1年単位で見ても激しく増減することは少ないです。

そのため、日々お金の増減に心をすり減らすことも少なくなるので、心が弱い人でも取り組みやすい投資と言えます。

デイトレーダーは毎日、「今回の取引は判断ミスだった」「これを買ったのは失敗だった」と、現実と向き合いながら戦っています。

一方、インデックス投資や高配当株投資は「長期で増えれば良い」スタンスなので、毎日の株価に一喜一憂しないで済みます。

含み損の期間は「我慢の時期だ。ここで耐えれば資産が増える」という感覚でいれば良いでしょう。

そもそも投資とは、リスクを背負って行うものです。

しかしインデックス投資や高配当株投資は、他の投資と比べれば抵抗なく始められる投資と言えるでしょう。

もし今回の記事を読んで資産運用に興味を持ったなら、以下のリベ大のおすすめ証券口座を開設して資産運用を始めてください。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

なるべく早く始めて、小さな金額から経験を積むことで、実りある未来に繋がっていきます。

学長が投資を上手にできるようになったのも、自分の投資スタイルを確立したからだそうです。

投資に関する情報がどんどん手に入りやすくなっている時代なので、様々な先輩投資家の意見を参考にしながら、皆さんも自分の投資スタイルを確立してください。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「もっと増やす力を伸ばしたい!」という人に読んでほしい記事はこちら!