こんにちは、こぱんです!

リベ大では、経済的自由を達成するために大切な「お金にまつわる5つの力」について、情報発信をしています。

▼図解で分かる「お金にまつわる5つの力」

皆さんの中には、サラリーマンとして働いている今の労働環境には不満はないという人もいるでしょう。

しかし同時に、「このまま会社員を続けていれば豊かな老後を迎えられるのか?」と不安を感じている人は少なくありません。

実は、サラリーマンの9割が豊かな老後を迎えられないとまで言われているのです。

つまり皆さんも、今のまま普通にサラリーマンとして働いているだけでは、豊かにリタイアすることは難しいと言えるでしょう。

そこで今回の記事では、サラリーマンの老後に関する以下2点について解説していきます。

- サラリーマンの9割が豊かな老後を迎えられない3つの理由

- 豊かな老後が難しいと分かっていても多くの人が行動できない理由

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:9割のサラリーマン 老後がヤバい?

目次

解説動画:サラリーマンの9割が豊かな老後を迎えられない理由と解決策

このブログの内容は下記の動画でも解説しています!

サラリーマンの9割が豊かな老後を迎えられない3つの理由

- サラリーマンは大金を稼げないから

- 稼ぐ力を失ってしまうから

- 老後の収入源が年金しかないから

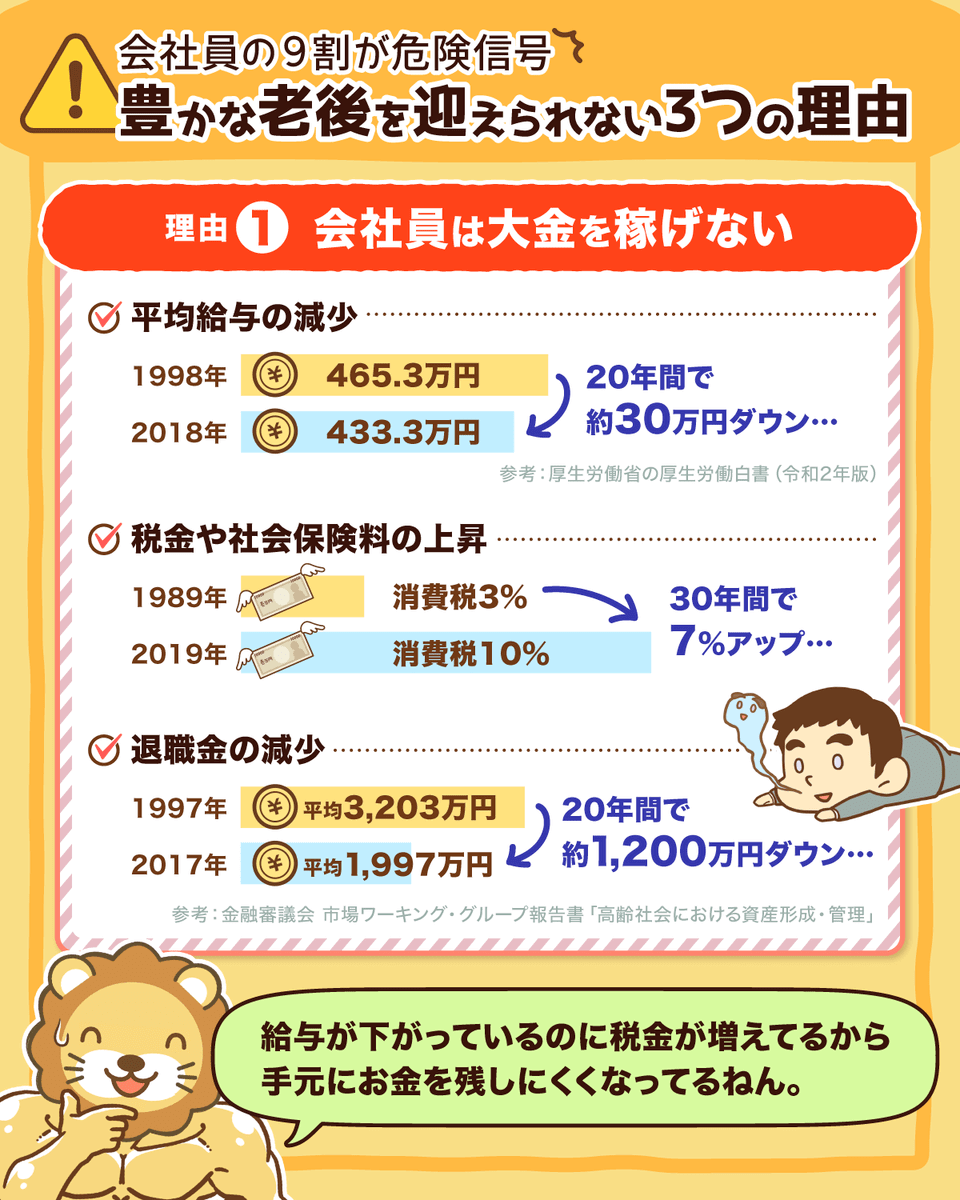

理由①:サラリーマンは大金を稼げないから

サラリーマンの9割が豊かな老後を迎えられない1つ目の理由は「サラリーマンは大金を稼げないから」です。

皆さんはサラリーマンの生涯賃金がいくらか知っていますか?

労働政策研究・研修機構の「ユースフル労働統計2020」によると、サラリーマンの生涯賃金は以下の通りです。

- 大卒男性:2億7千万円

- 大卒女性:2億2千万円

上記の生涯賃金は、22歳〜60歳までの38年間勤務した場合を想定したものです。

そこで、大卒男性の生涯賃金2億7千万円を38年間で単純に割ってみると、平均年収は710万円となります。

先ほど計算した平均年収710万円は、税金や社会保険料を支払う前の金額です。

そこで、改めて税金や社会保険料を考慮すると大卒男性の生涯賃金は約2億円であり、38年間で割ると1年間の手取りは約526万円となります。

つまり1ヶ月で使えるお金は約43万円というわけです。

住む場所や家族構成などによっては余裕を感じるかもしれませんが、以下のケースを想定するとギリギリの金額でしょう。

- 住む場所:都会

- 家族構成:配偶者や子供を養う

- 車:1台を保有

そのため、妻子持ちの家庭で年間100万円の貯金ができれば、超優良家計だと言えるのです。

では、少し前の世代である以下のような昭和型モデルのケース見てみます。

- 良い大学に入って、良い会社に就職。

- 結婚後に子供を授かって、家と車を購入。

- 定年まで会社で働いて、退職金でローンを清算。

- 年金と余った退職金で老後生活。

確かに、これまでは昭和型のモデルでも問題なかったかもしれませんが、今は時代が変わってきています。

2019年には経団連の会長やトヨタ自動車の豊田章男社長が「終身雇用の維持は難しい」という発言をしました。

そして、2021年4月には高年齢者雇用安定法の改正によって、定年を70歳とすることが企業の努力義務となったのです。

リベ大でも、終身雇用崩壊後に向けた考え方や、改正された高年齢者雇用安定法についても解説してきました。

さらに、近年は以下のように手元にお金を残しにくい環境になりつつあります。

給与が増えない

税金や社会保険料が上昇

退職金の減少

まずサラリーマンの給与ですが、厚生労働省の厚生労働白書(令和2年版)によると、この20年間で平均年収は約30万円も減少しています。

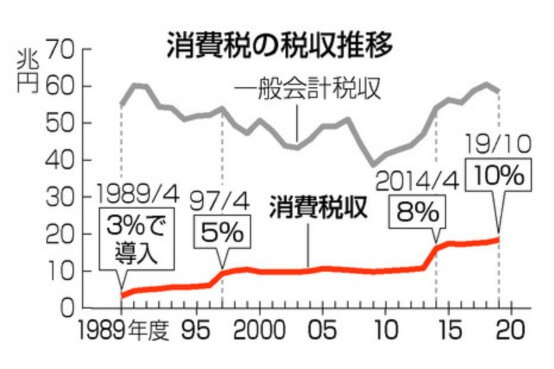

次に、税金や社会保険料の増加です。

誰もが身近に感じる消費税だけ見ても、直近30年間で3%から10%に増税されました。

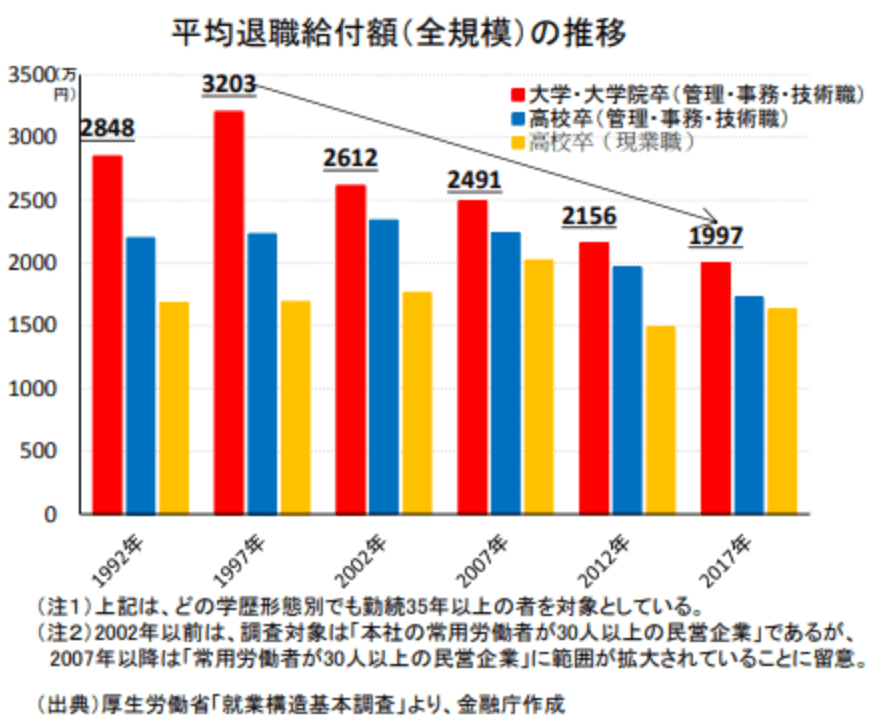

さらに、頼みの綱である退職金も、金融庁の「金融審議会 市場ワーキング・グループ報告書」よると以下のように減り続けています。

- 1997年:平均3,203万円

- 2007年:平均2,491万円

- 2017年:平均1,997万円

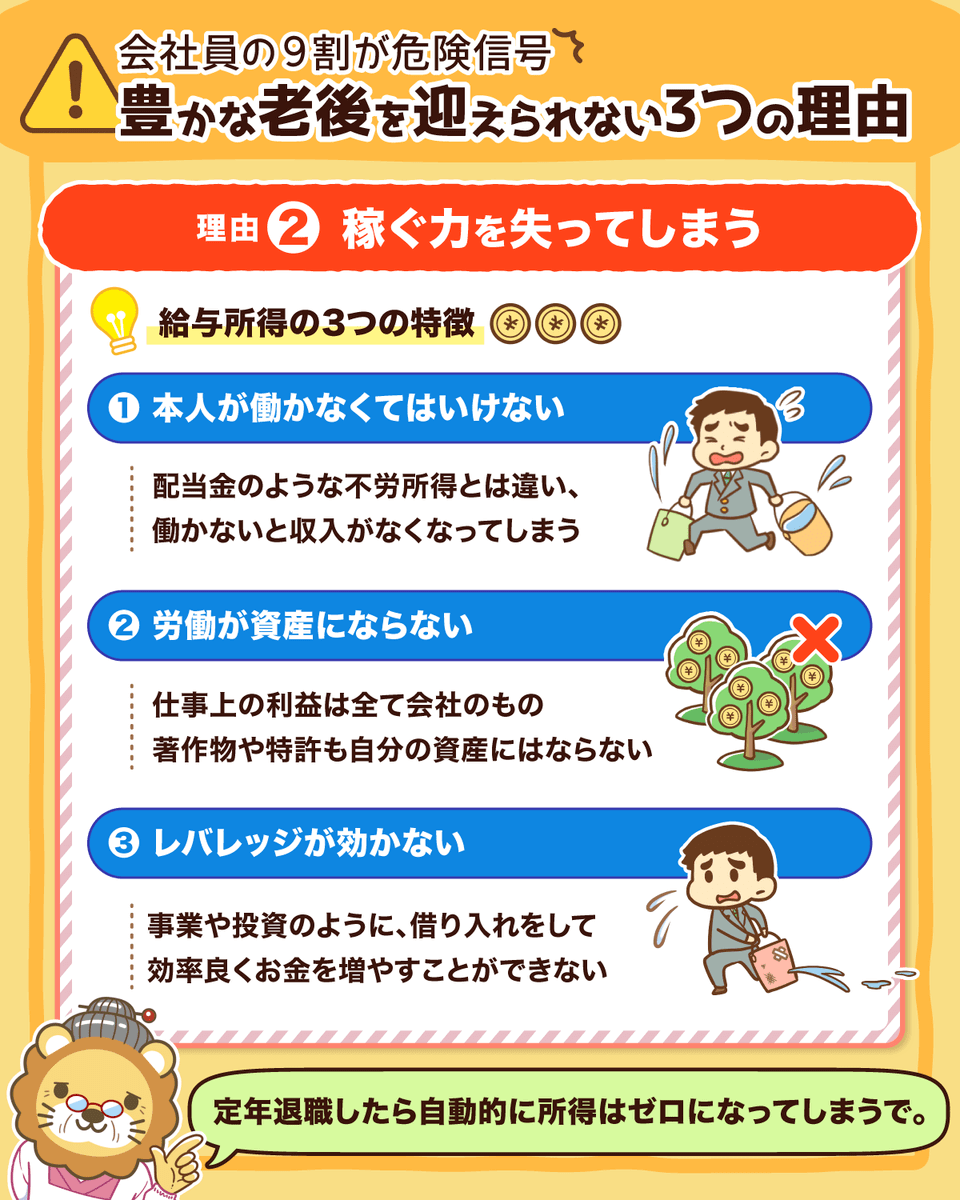

理由②:稼ぐ力を失ってしまうから

サラリーマンの9割が豊かな老後を迎えられない2つ目の理由は「稼ぐ力を失ってしまうから」です。

稼ぐ力とは、以下の図解でも示しているように大きく2種類の収入を手に入れる力とも言えます。

▼図解で分かる「稼ぐ力」

- 給与収入:会社などに勤務して得る収入

- 事業収入:副業などの個人事業で得る収入

サラリーマンの皆さんは、給与収入を手に入れる力を持っていると言えるでしょう。

しかし、給与収入の特徴をしっかり理解できている人は決して多くありません。

- 本人が働かなくてはいけない

- 労働が資産にならない

- レバレッジが効かない

皆さんが給与所得を得るためには、当たり前ですが皆さん自身が働かなければなりません。

もし、何らかの理由で働くのを辞めてしまうと、収入が途絶えてしまいます。

それに対して、株式や不動産からの所得は本人が働かなくても収入をもたらしてくれます。

サラリーマンの場合、自分でシステムなどを開発したとしても、利益は全て会社のものとなってしまいます。

本来、システムを始めとした著作物や特許権などは、作った後も権利収入という形で長く収入をもたらしてくれるものです。

しかし、サラリーマンだと権利収入も全て会社のモノになってしまうため、自分の労働を資産にすることができません。

給与所得を増やす分かりやすい例としては、残業という形で労働時間を増やすことではないでしょうか?

一方、不動産投資を例にあげると少ない元手で大きな金額を動かすことが可能です。

さらに事業所得の場合、人やシステムに任せることで自分の時間単価を上げていくことが可能です。

上記のようにレバレッジをかけることで、効率良くお金を増やせます。

ところがサラリーマンの給与所得はレバレッジがかけられないため、収入を増やすには労働時間を増やすしか方法がないのです。

これら3つの給与所得の特徴から、「サラリーマンは本人が常に長時間労働をしなければならない」と言えるでしょう。

さらに、定年となれば自動的に所得がゼロとなってしまいます。

年金があると言っても、現役世代に比べて老後の収入は減り、購買力が落ちるのは確実に訪れる未来です。

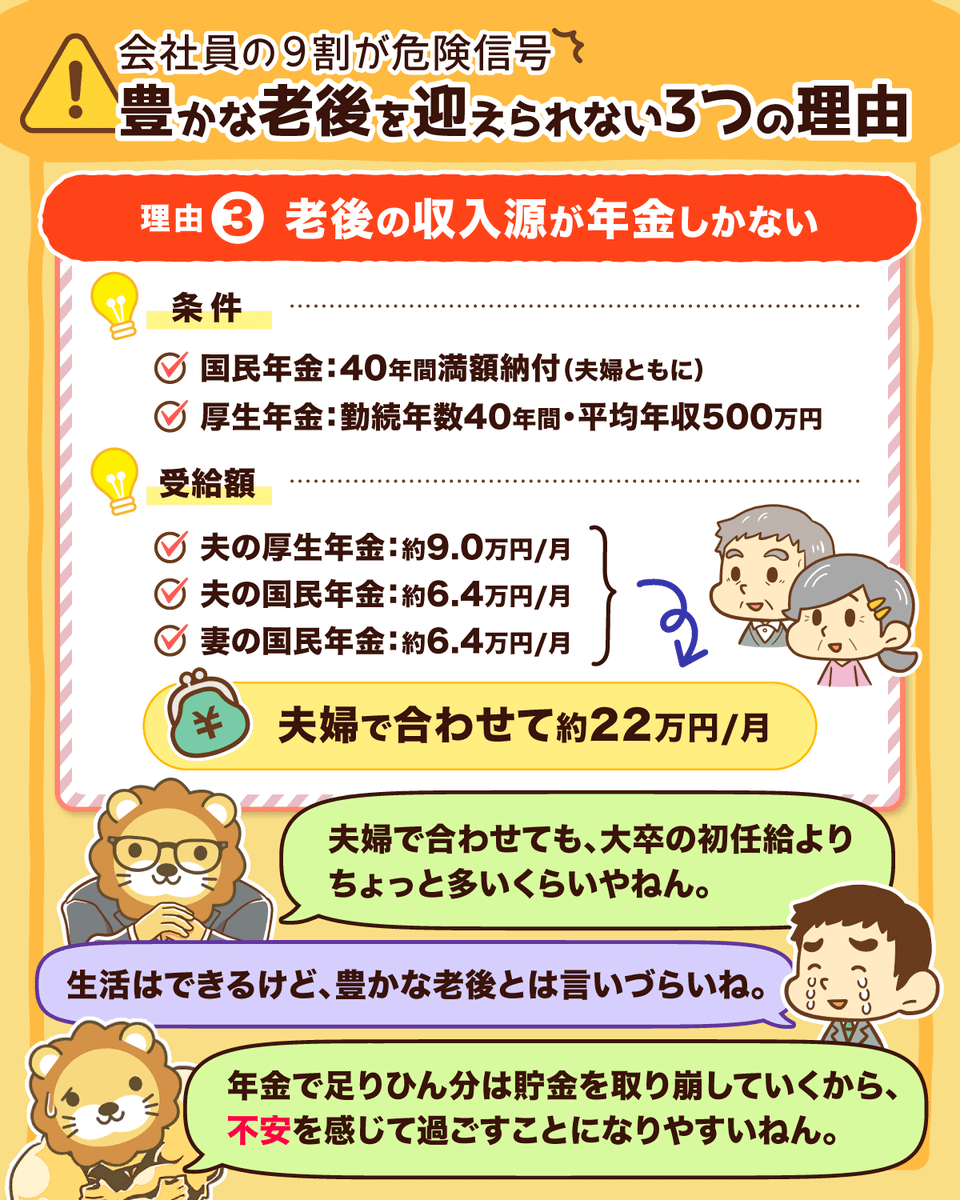

理由③:老後の収入源が年金しかないから

サラリーマンの9割が豊かな老後を迎えられない3つ目の理由は「老後の収入源が年金しかないから」です。

もし定年後に稼ぐ力がゼロになっても、年金が十分貰えれば問題ありません。

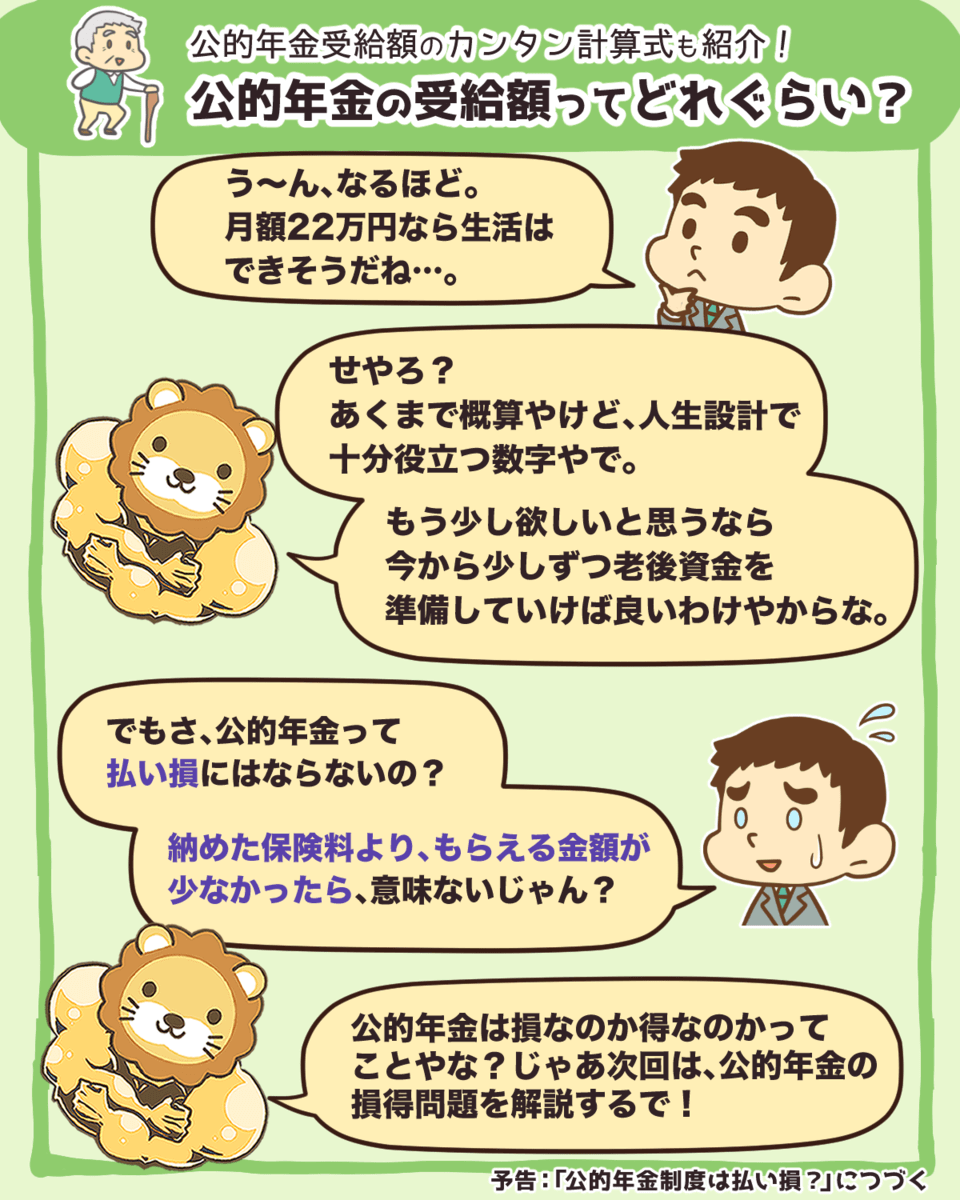

サラリーマンの場合、国民年金と厚生年金を受給できるのですが、会社員の夫と専業主婦の家庭を例に平均受給額を確認してみましょう。

▼図解:公的年金の受給額ってどれぐらい?

条件

- 国民年金:40年間満額納付(夫婦ともに)

- 厚生年金:勤続年数40年間・平均年収500万円

受給額

- 夫の厚生年金:約9.0万円/月

- 夫の国民年金:約6.4万円/月

- 妻の国民年金:約6.4万円/月

→ 夫婦で合わせて約22万円/月

公的年金の受給額は夫婦合わせて月約22万円、年間約264万円となります。

厚生労働省の「賃金構造基本統計調査(初任給)」によると、大卒男女の平均初任給は約21万円ですから、新卒サラリーマンよりも少し貰えるレベルです。

生活ができない金額ではありませんが、豊かな老後と呼ぶには一般論として難しいでしょう。

年金だけでは生活が苦しくなった場合、多くの人は現役時代からの貯金を取り崩して賄うことになります。

しかし、先ほど紹介したように、今のサラリーマンは大金を稼ぐことが難しく、退職金も減り続ける時代です。

現役世代に一生懸命お金を貯めて、老後は貯めてきたお金が減り続けるのを眺める生活を過ごす人は多くなるでしょう。

仮に皆さんが資産1億円を持っているとしましょう。

しかし、資産がずっと減り続けていく生活(未来が暗い生活)を過ごすことになれば、一般的に人間は幸せを実感することが難しいです。

なぜなら、以下のように常に不安と隣り合わせの生活になってしまうからです。

「このまま100歳まで長生きしたら、お金が足りるかな…。」

「お金がなくなって、周りに迷惑をかけたくないな。」

実は「豊かな老後」が難しいと分かっている人は決して少なくありません。

皆さんの中にも、今回解説した理由について大なり小なり考えたことがある人も多いでしょう。

ところが、今のままでは実現が難しいと分かっているのにも関わらず、多くの人は解決するための行動を起こさないのです。

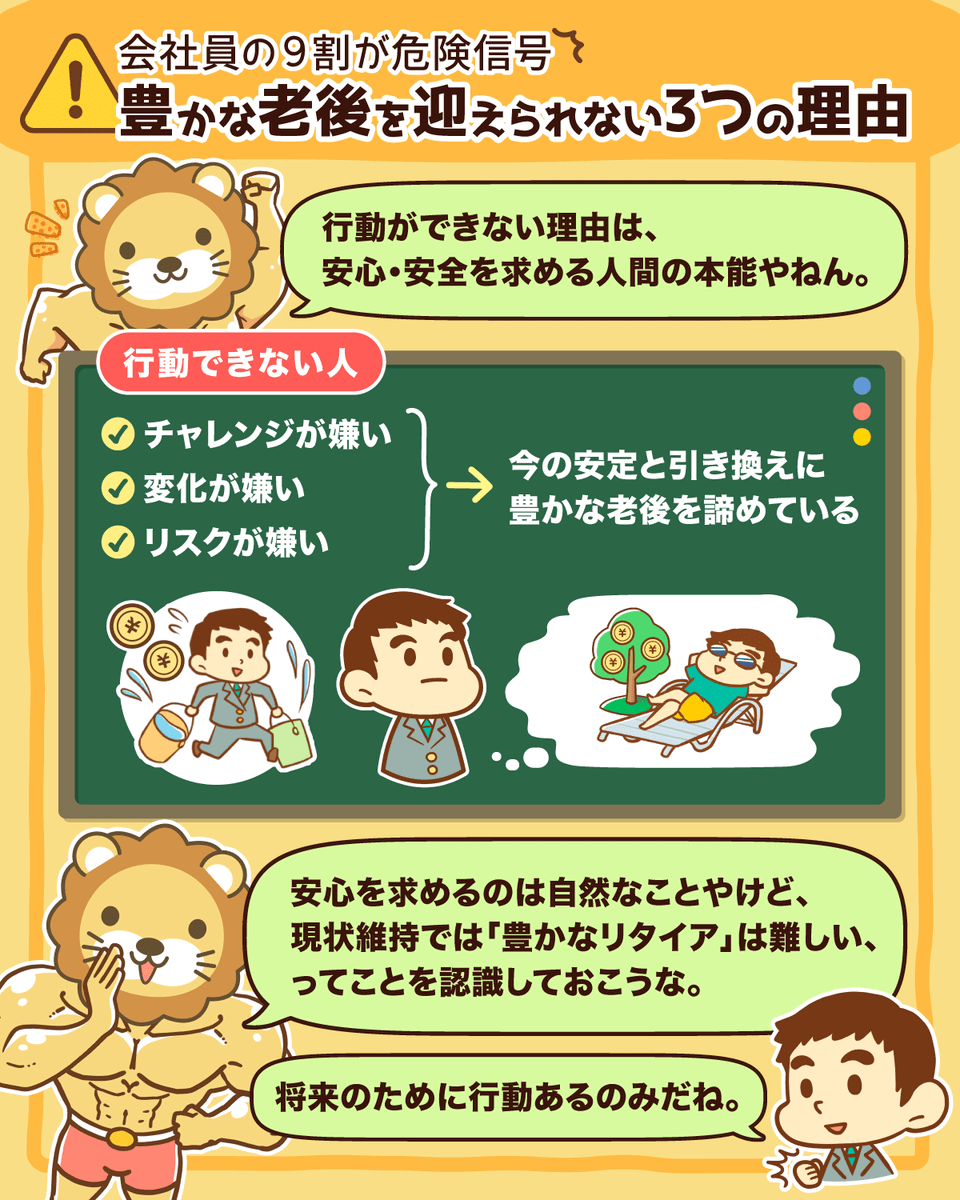

豊かな老後が難しいと分かっていても多くの人が行動できない理由

多くの人が行動できない理由は、ズバリ「今の安定と引き換えに豊かな老後を諦めているから」です。

行動できない人は、将来よりも今が安定していることを大切にします。

そのため、以下のような理由をあげて、豊かでない老後が見えていても、今その場を安全に乗り切ることの方が大事なのです。

チャレンジが嫌い

変化が嫌い

リスクが嫌い

安心や安全を求めるのは人間の本能でもあり、求めること自体が悪いというわけではありません。

しかし、その結果として豊かにリタイアするのが難しいという事実も、しっかり認識しておきましょう。

まとめ:サラリーマンが豊かな老後を迎えたいなら給与所得以外も育てよう

今回は、まずサラリーマンの9割が豊かな老後を迎えられない3つの理由を解説しました。

- サラリーマンは大金を稼げないから

- 稼ぐ力を失ってしまうから

- 老後の収入源が年金しかないから

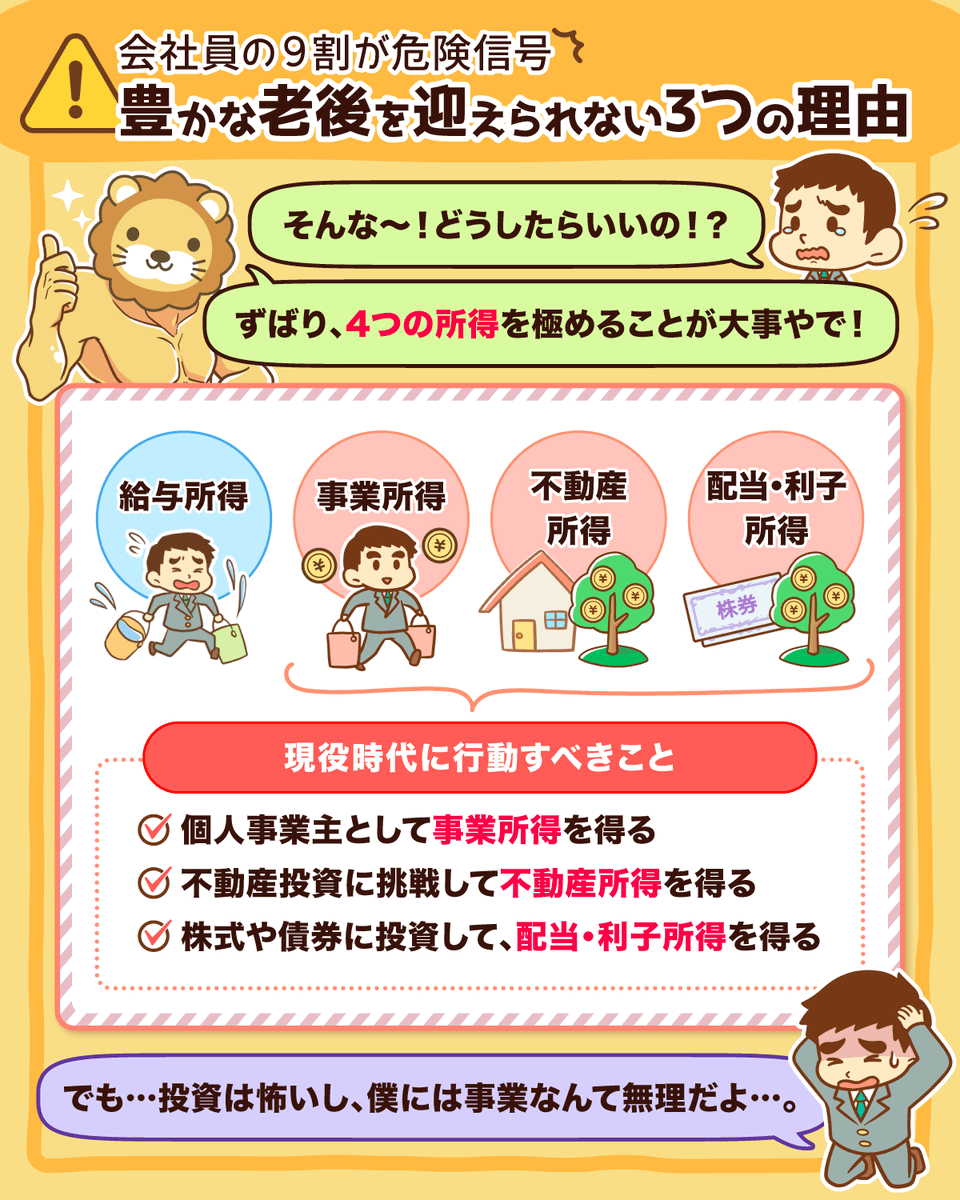

では、サラリーマンが今も老後も豊かに暮らすためには、どうしたら良いのでしょうか?

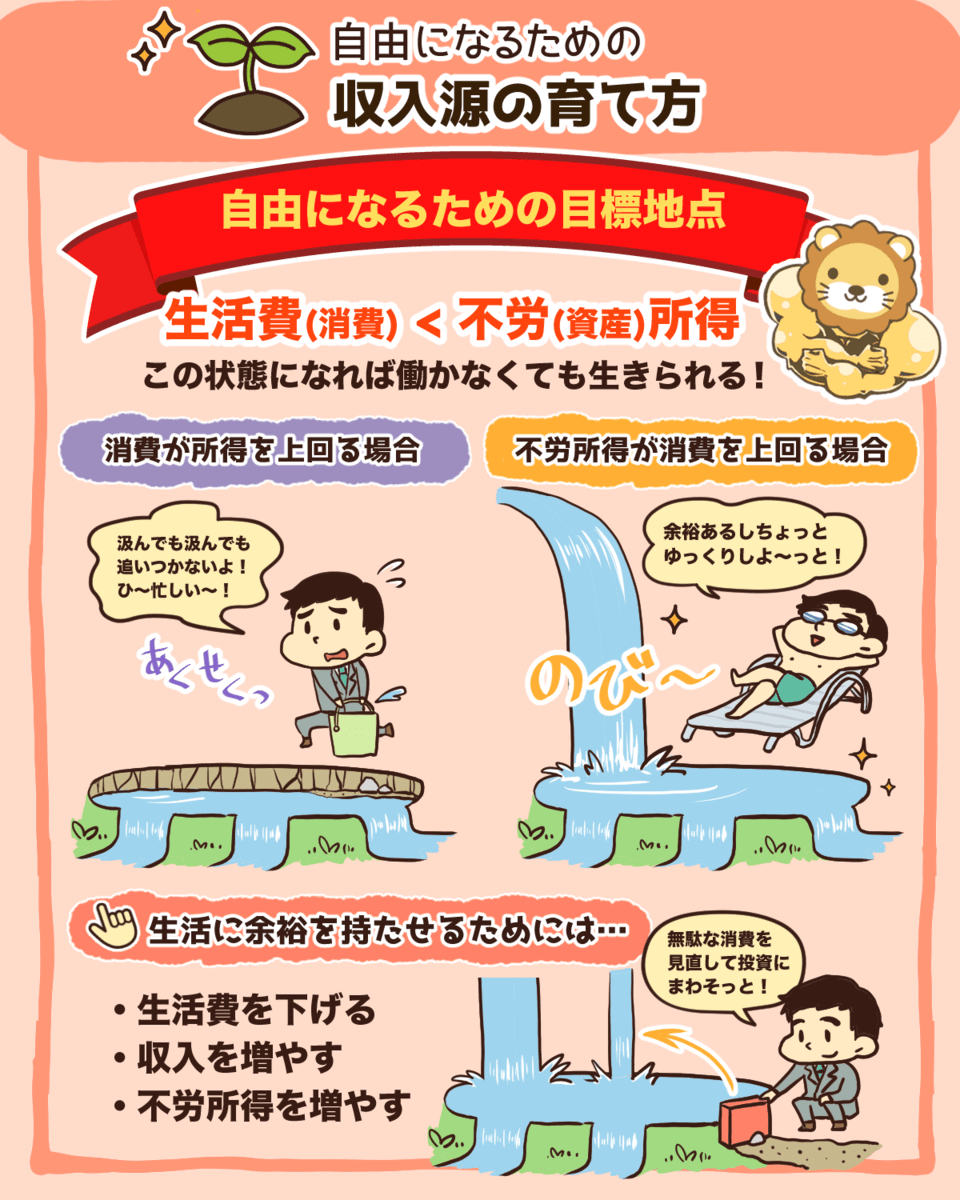

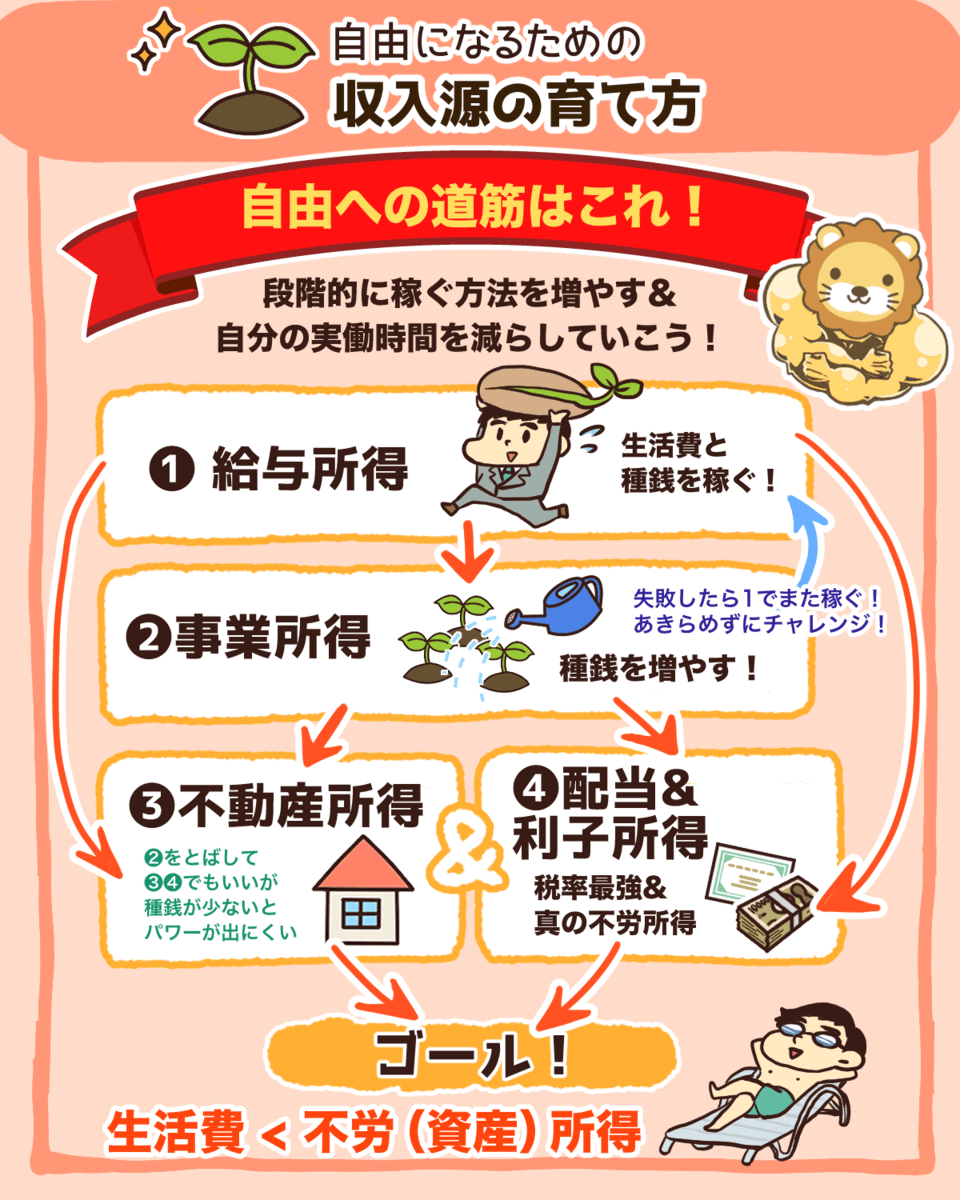

リベ大が考える一つの答えは、以下の図解でも示す給与所得以外の所得を育てることです。

▼図解:自由になるための収入源の育て方

- 事業所得

- 不動産所得

- 利息・配当所得

事業所得を手に入れるためには、自分のスキルと考える力で、どんな時代・状況でも十分な収入を「稼ぐ力」を伸ばしましょう。

そして、不動産所得や利子・配当所得を手に入れるためには、お金のなる木を育てて資産と自由な時間を「増やす力」が必要です。

それぞれの力の解説や、より具体的な行動に関しては以下の図解・記事を参考にしてみてください。

図解:稼ぐ力と増やす力

今回の記事で気づきを得て、上記の記事を読んで新たな知識を学んでいく人も多くいるでしょう。

そして、実際に行動を起こして継続し続けていく人こそ、経済的に豊かになっていくのです。

もしサラリーマンの皆さんが、経済的に豊かな老後を迎えたいのであれば、給与所得以外の所得にも目を向けていきましょう。

気づいて知識を得ても、行動しない人が大多数だからこそ、行動することで今から未来を変えていくことができます。

なぜなら、多くの人が「確かにその通りだ」「行動しなければいけない」と思ってはいても、以下のように「できない理由」を探してしまうからです。

「でも、自分には特別なスキルなんてないしなぁ…。」

「でも、もう50代だし、いまさらなぁ…。」

今回ここまで読んで、皆さんは行動しますか?それとも行動しないままでしょうか?

その答えは皆さん次第です。

以上、こぱんでした!

▼サラリーマンの人に読んで欲しい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!