こんにちは、こぱんです!

リベ大では、経済的自由を目指すために、支出のバランスをコントロールする「貯める力」に関する情報も発信しています。

▼図解:貯める力

皆さんの中には、「社長は貯める力が高く、たくさんのお金を持っている」というイメージがある人も多いかもしれません。

しかし、世の中には売り上げがたくさんあるはずなのに、手元にはお金が残らず困っている「金欠社長」が多くいます。

従業員にボーナスが払えない

取引先への仕入れ代金が払えない

いつも銀行に行って資金繰りの相談をしている

皆さんが、社長であっても、会社員であっても、お金が残らない人には残念な共通点があります。

つまり、金欠社長の特徴と貯金が少ない人の特徴は同じ、お金が貯まらない根本原因は一緒なのです。

そこで今回は、金欠社長の5つの特徴を解説します。

- ① 使途不明金がある

- ② 資産に抜け漏れがある

- ③ 資産の時価を把握していない

- ④ 総資産がムダに多い

- ⑤ 人間関係に問題がある

皆さんも、金欠社長の思考や行動を学ぶだけではなく、「自分はどうなのか?」という目線で記事を読んでみてください。

今回の記事で「実は自分も同じだった」という気づきを得てくれる人がいたら嬉しいです。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:金欠社長に学ぶ ダメな家計簿

目次

解説動画:【反面教師】「貯金が少ない人」と「金欠社長」の5つの共通点について解説

このブログの内容は下記の動画でも解説しています!

金欠社長の5つの特徴

特徴①:使途不明金がある

学生の成績の良し悪しは通知表で把握できるように、経営者の会社経営の良し悪しは財務諸表で把握できます。

財務諸表からは、以下の内容が分かります。

- 損益計算表:売上や利益などの「業績」

- 貸借対照表:預金や借金などの「財務状態」

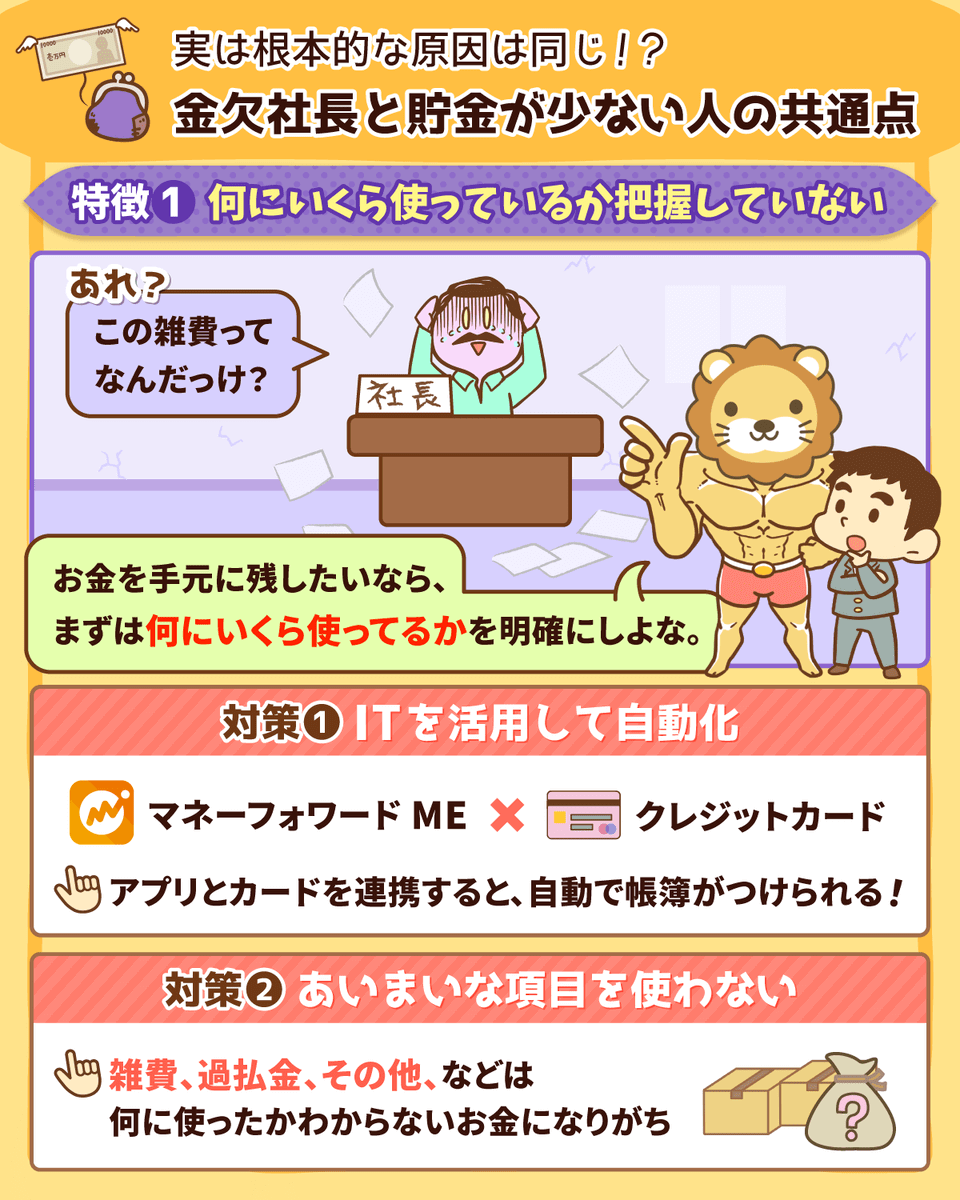

お金が貯まらない社長は、財務諸表に使途不明金が載っています。

使途不明金とは、簡単に言うと、何に使ったか分からないお金です。

以下は、リベ大両学長とある社長とのやりとりで、学長が財務諸表や帳簿を見せてもらいながら経営相談に乗っているところです。

→ 社長「何だったかな…大丈夫、思い出せるよ。えっとね…あれ、なんだっけな…。」

→ 社長「ああ、それはね、えっと、なんだっけ?」

→ 社長「…。」

お金の管理がいい加減な社長はたくさんいます。

いい加減な社長が経営する会社は、規模が大きくなればなるほど、会社の家計簿である財務諸表がごちゃごちゃしてきます。

買うものが増える(椅子、机、プリンタ、キャビネット、パソコンなど)

払うものが増える(取引先への支払い、従業員への給与の支払いなど)

いつの間にか、何に使ったのかよく分からないお金が出てきてしまうのです。

「お金をちゃんと手元に残したい!」と思ったら、真っ先にやるべきことは、何にいくら使ってるかを明確にし、帳簿をキレイにすることです。

そのための方法は2つあります。

- ITを活用して自動化する

- ゴミ箱勘定を使わない

まず、自動化についてです。

お金の残らない経営者は、ITツールを使うのが下手で、人の力に頼ろうとします。

そのため、ミスも起きやすく、財務諸表もぐちゃぐちゃになってしまうのです。

次に、ゴミ箱勘定についてです。

以下のような項目は、使い勝手が良く便利である一方、何でもかんでも放り込めるため、すぐゴミ箱化します。

雑費

仮払金

その他

実際に銀行は、雑費や仮払金のような用途が分かりにくい科目に多額のお金を使っている会社を嫌います。

銀行から、「金銭の管理がずさん」「アヤシイお金の使い方をしている」と思われてしまうでしょう。

- ITを活用して自動化する

- ゴミ箱勘定を使わない

上記2つの方法を意識するだけで、帳簿に記録されないお金や、記録はあるが何に使ったか分からないお金が激減するはずです。

ちなみに、仮払金や立替金は、社長が愛人にプレゼントを買ってあげた時によく使う項目でもあります。

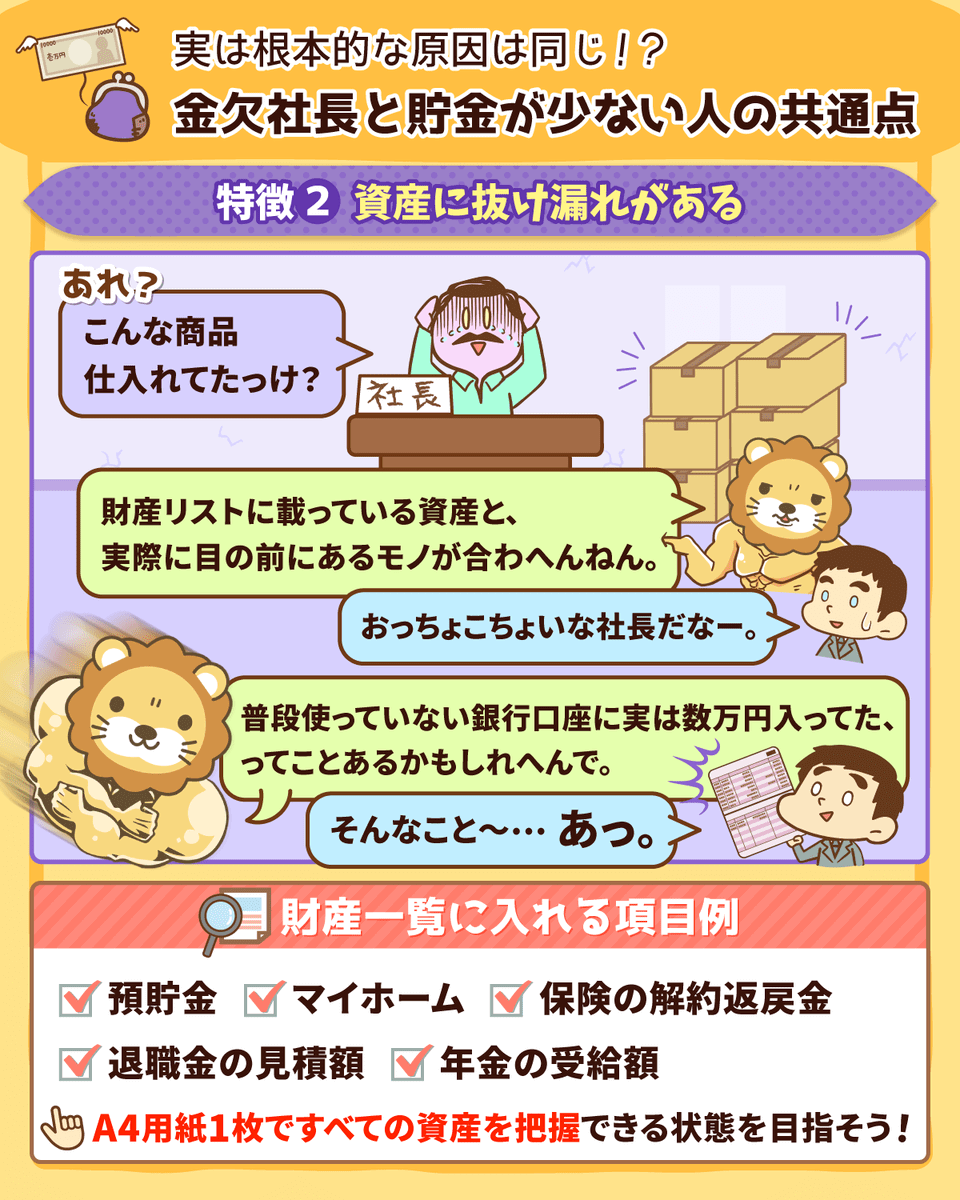

特徴②:資産に抜け漏れがある

金欠社長の特徴2つ目は、財産リストに抜け漏れがあることです。

関連動画

→ 【知らないと恥ずかしい】税務調査と査察調査の違いを分かりやすく解説

以下は、税務調査のため会社を訪問した税務調査官とある社長のやりとりです。

皆さんも何が問題なのか、一緒に考えてみてください。

~応接室にて~

→ 社長「そうでしょう。創業者である先代の社長からの贈り物なんですよ。」

→ 社長「そうですが?」

→ 社長「えっ!(雑談じゃなかったのか!)」

例えば、皆さんが誰かから200万円の価値がある絵画をもらったとします。

税法では、200万円の物をもらったということは、それだけの収入があったものとみなし、収入200万円に対して税金を払うという考え方です。

ですから、財産リストをしっかり把握・管理しなければならないのです。

- 在庫リストには載ってない商品や製品が倉庫にある

- 未使用の切手や収入印紙

金欠社長は、財産リストに載っている資産と、目の前に存在している実際のモノがピッタリと合いません。

ずさんな家計管理を「FPと相談者との会話」で表すと以下の通りです。

→ 相談者「200万円です。」

→ 相談者「あ、昔作った私の通帳です。20万円入ってるから、預金は全部で220万円でした…。」

家計管理をできない人が、資産を増やすのは難しいです。

お金を貯められる人になりたければ、財産価値のある以下のような資産は、漏らさずしっかりと一覧にすることが大切です。

- 預貯金

- マイホーム

- 保険の解約返戻金

- 退職金の見積額

- 年金の受給額

なお、財産リストに載せる項目の基準として、「1アイテムあたり5万円以上の価格で売れるもの」という定義で管理している人もいます。

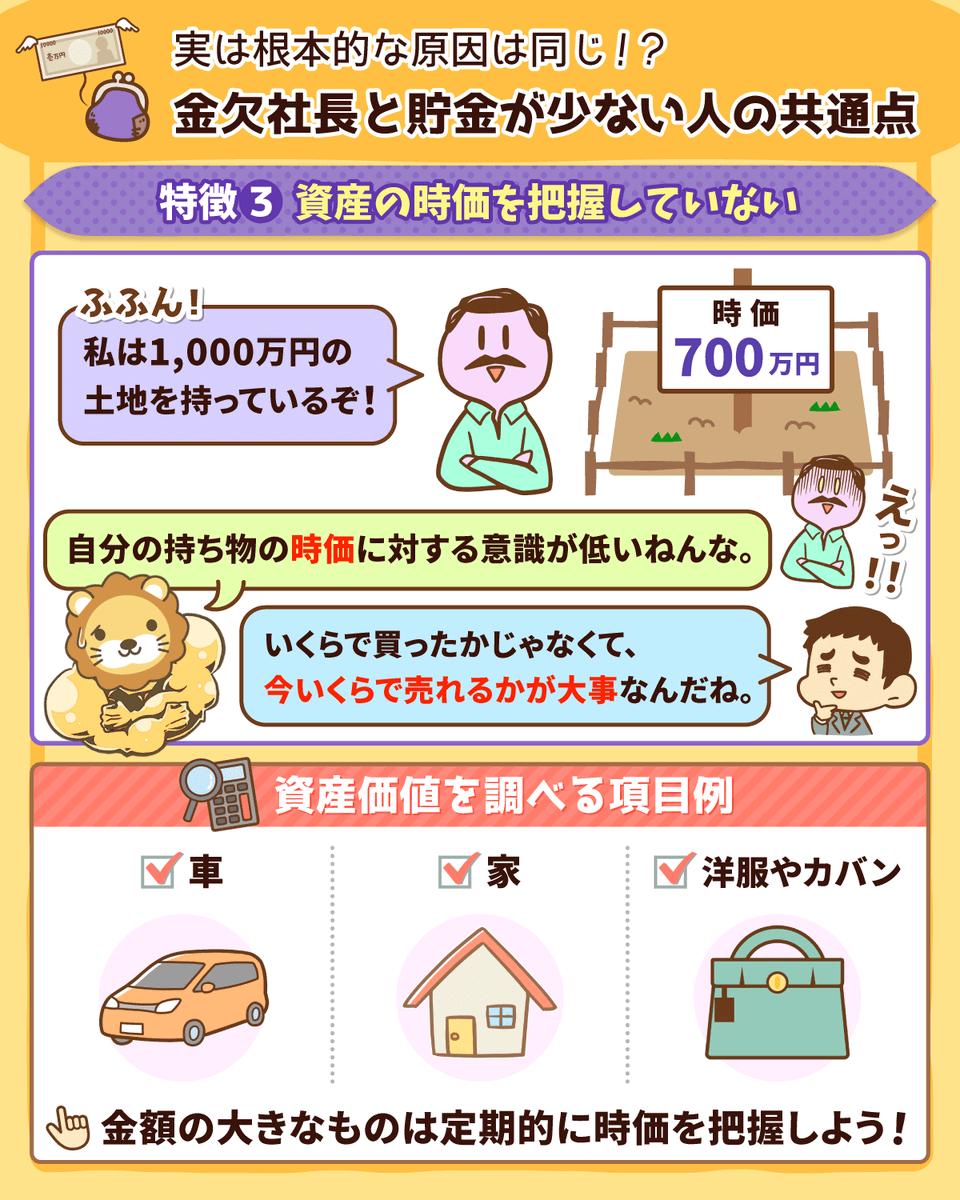

特徴③:資産の時価を把握していない

資産を漏らさずに把握できていれば良いかというと、そんなことはありません。

ある社長の財産リストを例に解説します。

- 売掛金:100万円

- 商品在庫:150万円

- 土地:1,000万円

→ トータルの財産:1,250万円

財産リストによれば、1,250万円の財産があることになっていますが、本当にそれだけの価値があるのか疑わしいです。

資産価値を調べた結果、自分の思っていた資産価格と現在の市場価格(時価)が全く違っていることがあります。

→ 昔から付き合いがある取引先だが、経営が苦しいという理由で長いこと回収できていない。

→ 最終的に払ってもらえない可能性もあるため、100万円で評価することが難しく、せいぜい30万円程度。

→ 購入当時は需要があった商品だが、今は人気がなく8カ月も売れていない。

→ 現在は投げ売りになってしまうため、評価額は100万円程度。

→ 親が倉庫を建てようと買った土地で、親から会社を継いだ時から保有している。

→ 不動産に時価総額を確認したことろ、現在はせいぜい700万円程度と購入時より大幅に値下がり。

親が金欠社長も貯金ができない人も、自分の持ち物の時価に対する意識が低いのが特徴です。

自分がいくらの価格がつくものを持っているのか、しっかり把握できていないのです。

- 所有している車の時価

- 自分の時計の時価

- 自分の洋服やカバンの時価

自分が所有する資産の時価を把握していないのは、会社や家計の実力を把握できていないということです。

自分の実力が分からなければ、未来に向けた正しい打ち手が打てないため、時価に敏感になりましょう。

関連動画

→ 【最高の基礎教材】本気でお金持ちになりたいなら簿記とFPを学ぶべき5つの理由(アニメ動画)

特徴④:総資産がムダに多い

金欠社長や貯金ができない人は、総資産が無駄に多くなりがちです。

「総資産が多いのは良いことじゃないの?」と思う人もいるかもしれませんが、総資産が増えれば増えるほど維持費がかかります。

その結果、お金が貯まらなくなってしまうのです。

家計支出の項目を例に挙げて、必要な維持費を見てみましょう。

- 家:修繕費、固定資産税

- 車:駐車場代、ガソリン代、車検費用、自動車税

- 洋服や本などのモノ:保管スぺース費用

会社の場合も、資産が増えれば増えるほど維持費がかかるのは同じです。

- 売掛金や手形:現金として回収できるまでの無駄な待機費用

- 商品在庫:倉庫代、商品にかける保険料

- 土地や社屋:修繕費、固定資産税、規模に応じた電気・ガス代

売掛金が無駄な待機費用になるのは、モノを売った時にツケではなく現金で回収し運用もできれば、利息を得られる可能性があるからです。

さらに、在庫や土地などを借入金で購入している場合は、銀行に支払う利息もかかります。

とにかくモノは持てば持つほど、維持費がかかるようにできているのです。

収入が高いのにお金が貯まらない人は、得た収入を肥大化する資産の維持費に使っている傾向があり、いわゆるメタボ家計に陥っています。

金欠社長の会社も、メタボ財務になっています。

「物がたくさんあることが裕福・金持ちの証」という発想にとらわれると陥りやすいでしょう。

家計の場合:幸福度・満足度への貢献が低いモノ

社長の場合:経営効率が悪いモノ

お金の貯まらない人は、不要なモノを持ちすぎています。

自分に本当に必要なものは何なのかよく考えて、コスパの悪いモノは減らしていきましょう。

ちなみに、リベ大が考える最もシンプルな状態を紹介します。

個人の場合

- 身体ひとつ

- スマホ1台

- 証券口座に1億円

- 銀行口座に1,000万円

- 年に1回、1億円の運用益を銀行口座に移すだけ

- 家具付きマンションや洋服サブスクを使ってレンタルで生活

会社の場合(貸借対照表に載る勘定科目)

- 現預金

- 売掛金(得意先からまだ回収してないお金)

- 未払金(取引先にまだ払ってないお金)

上記のようにシンプルだと、「いくらなんでも極論すぎる!」と思うでしょうが、これはひとつの思考整理法です。

捨てるべきものを検討し、身の回りをキレイにする際におすすめの思考法ですので、ぜひ実践してみましょう。

- 極端にシンプルな状態を考えてみる

- そこから本当に必要なものだけを足していく

関連動画

→ 【貯金できない人の特徴5つ】お金を使いすぎる人の行動・よくある5パターンと改善方法(マンガ動画)

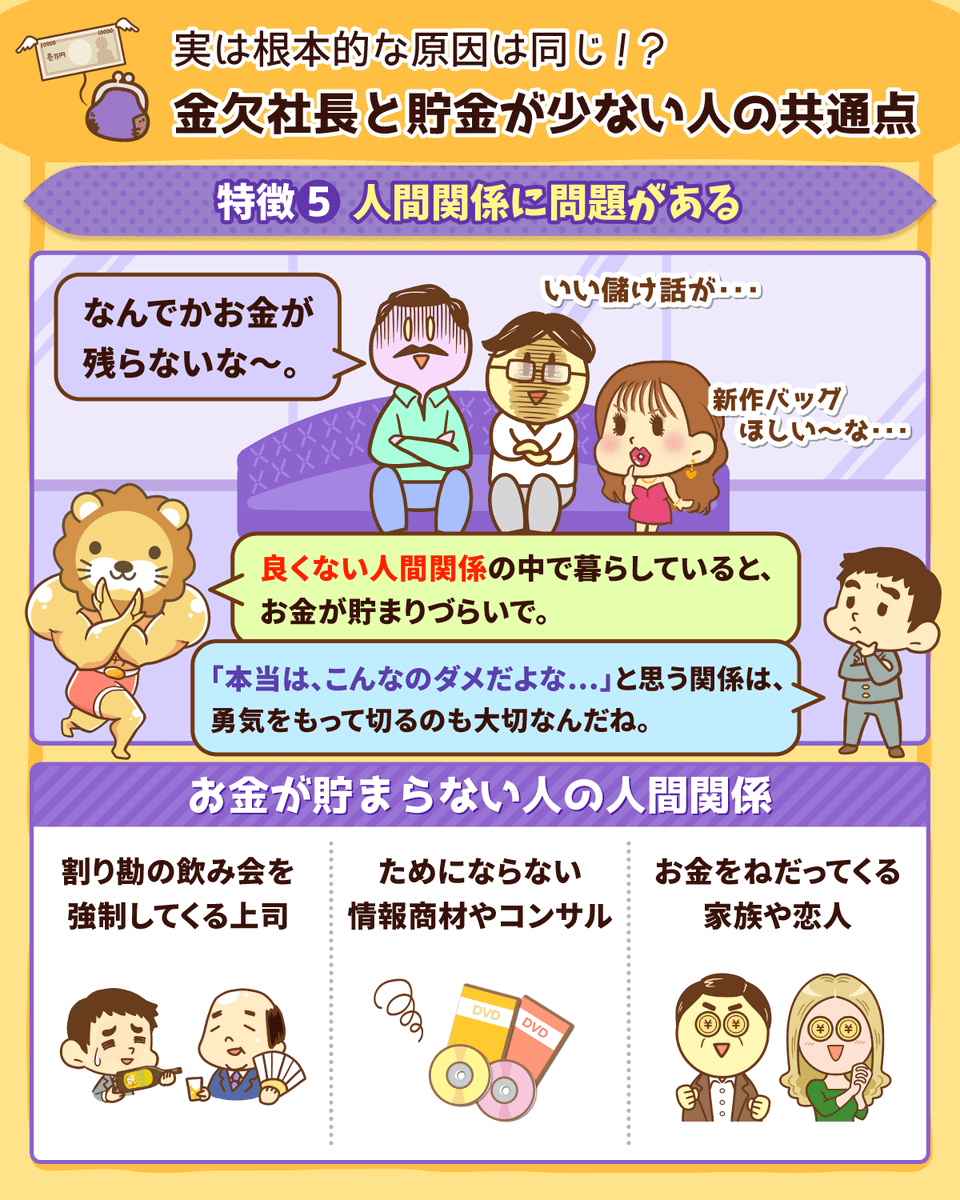

特徴⑤:人間関係に問題がある

多くの金欠社長の周りには、良くない人がいます。

良くない人間関係と、良くないお金の流れには深い関係があるのです。

自分さえ儲かれば良いと考える取引先の社長

甘い汁を吸おうとすり寄ってくる怪しいコンサル

良い暮らしがしたい愛人

仮払金や立替金は愛人がいるとよく出てくる勘定科目です。

皆さん知っての通り、経費を使うと税金が安くなることを利用しているのです。

「愛する人にブランドバッグを買ってあげたいな…。

バッグ代を交際費で計上できれば、その分だけ会社の利益も減るし、税金も安くなる。

でも、取引先の社長を接待するならともかく、愛する人にいくら貢いでも将来会社の売上は増えないから、税務署は絶対に認めないよな。

よし!立替金か仮払金にして、費用にならない勘定を使おう!

これなら、税務署に文句を言わないだろう。

品代67万円みたいなアヤフヤな領収書をもらっておけば、社内の経理担当者もごまかしやすいしな。」

金欠社長は、取引先の社長に脱税への協力を求められて不正な会計処理をしていたり、成果の出ないコンサルに毎月多額の顧問料を払っていたりと、とにかく財務諸表が汚くなりがちです。

そのため、人間関係がキレイになれば、財務諸表もすぐにキレイになります。

お金が貯まらない人も、同様のことが言えます。

飲み会の強制参加を強いてくる上司(でもおごってくれない)

ぼったくり商材屋やコンサル(でもコンサルしてくれない)

金遣いの荒い彼氏・彼女(人のお金をアテにしている)

やたらとお金を求めてくる家族や親族(働かない・返さない)

お金が貯まらない人は、あまり良くない人間関係の中で暮らしています。

もし、お金が貯まらないと思っているのなら、人間関係にも目を向ける必要があるでしょう。

とはいえ、お金よりも大切な人間関係もあります。

「お金を貯めるために、お金にマイナスな人間関係は全部切れ」と言っているわけではないので、ご留意ください。

まとめ:人生を守るためにマネーリテラシーを磨き上げよう

今回は、金欠社長の5つの特徴を解説しました。

5つの特徴は社長だけではなく、お金が貯まらない人にも共通しています。

- ① 使途不明金がある

- ② 資産に抜け漏れがある

- ③ 資産の時価を把握していない

- ④ 総資産がムダに多い

- ⑤ 人間関係に問題がある

金欠社長・お金が貯まらない人は、何にいくら使っているか把握していません。

以下2つの方法で、何にいくら使っているのか正確に把握し、帳簿をキレイにしましょう。

- ITを活用して自動化する

- ゴミ箱勘定を使わない

金欠社長・お金が貯まらない人は、保有資産を網羅的に把握していません。

皆さんが亡くなり相続が発生した時に、遺された家族が「このA4の紙1枚見れば、すべての資産を把握できる」レベルを目指して管理していきましょう。

金欠社長・お金が貯まらない人は、保有資産の時価を把握していません。

車や家など、金額の大きなものは定期的に時価を把握しましょう。

金欠社長・お金が貯まらない人は、たくさんのモノに囲まれています。

モノは、持てば持つほど維持費がかかります。

以下の思考法を参考にして、満足度・幸福度の低いもの、経営効率の悪いものは意識的に捨てましょう。

- 極端にシンプルな状態を考えてみる

- そこから本当に必要なものだけを足していく

金欠社長・お金が貯まらない人は、良くない人間関係の中で暮らしていることが多いです。

「本当は、こんなのダメだよな…」と思っている関係があれば、勇気をもって切ることも大切です。

社長にせよ、会社員や公務員にせよ、結局お金が貯まらない根本は同じです。

職業に関係なく、マネーリテラシー(お金の教養)がある人と、そうでない人とは、ハッキリと分かれます。

マネーシテラシーは、生まれ持ってのセンスではなく学習によって身につくものです。

皆さんがリベ大で学んでいる知識は、豊かな人生を送る上で絶対に役に立ちます。

特に、会社員や公務員を辞めて、フリーランスとして独立したり、起業して法人を持ったりする場合、磨き上げたマネーリテラシーは、皆さんの人生を守る知恵にもなるでしょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「貯める力を身につけたい!」という人に読んで欲しい記事がこちら!