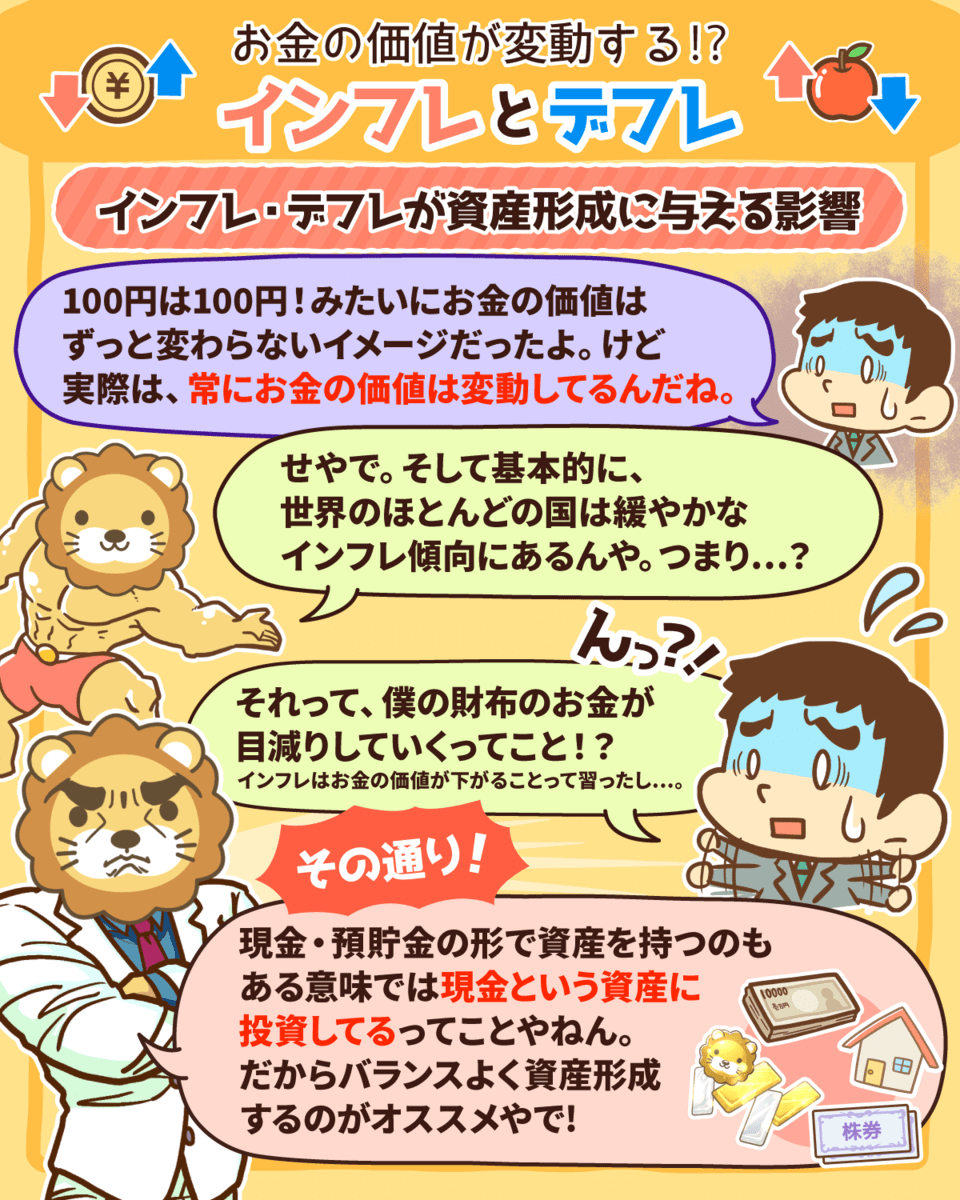

こんにちは、こぱんです!

リベ大では、経済的自由を手に入れるために、資産形成(=増やす力)についての発信もしています。

資産形成をしていくうえでの最重要キーワードの1つは、今回の記事で解説する「インフレ率」です。

日本はインフレ率の目標を2.0%に設定していますが、全く達成できていません。

インフレリスクについて考える際に、「日本のインフレ率が〇〇%になりました」といったニュースを参考にしてはいけません。

なぜならインフレ率とは、「みんなのもの」ではなく、「個人のもの」だからです。

今回の記事では、以下の2点について解説していきます。

- インフレの基礎

- インフレは「個人的なもの」である理由

この記事は、金融リテラシーのレベルアップにきっと役立つでしょう。

金融リテラシーが向上していくことで、

お金が貯まりやすくなる

資産運用のスタイルを見直せる

老後の計画がより盤石なものになる

といった大きなメリットがあります。

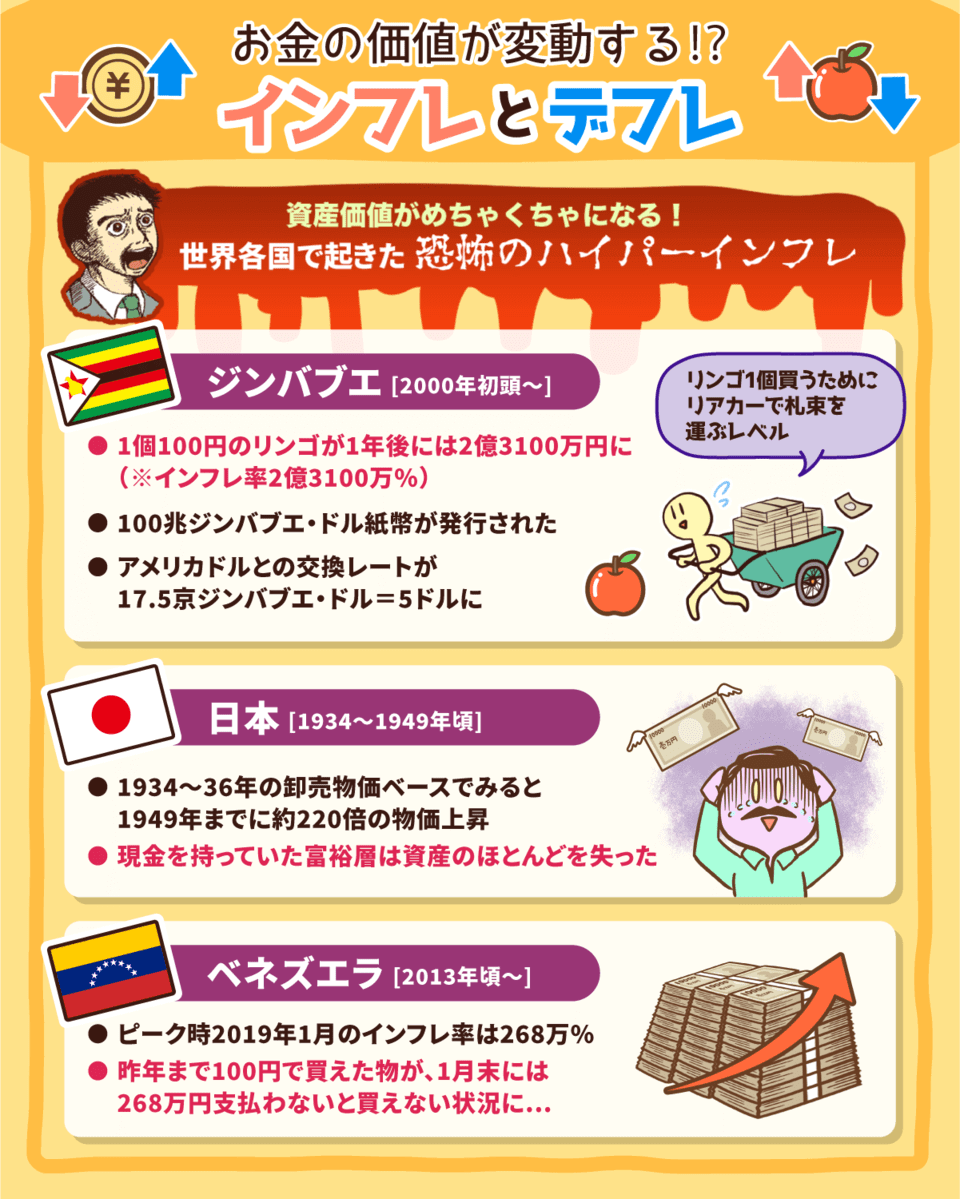

▼図解でわかるインフレとデフレ

解説動画:【思い込み多発】知らないでは済まされない「インフレ率」に関する基本

このブログの内容は、下記の動画でも解説しています!

インフレ率の基礎

インフレとは、モノの値段が上がる状態を指します。

現在、アメリカやイギリス、ドイツなど先進国のインフレ率は年間約2%。

今後も同じように2%ずつモノの値段が上昇していくと仮定すると、今は100万円で買えるモノの値段が、30年後には約180万円になってしまいます。

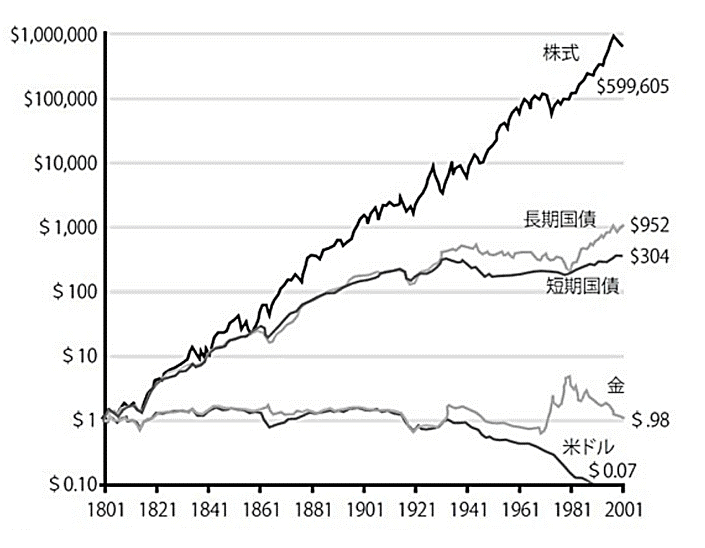

アメリカのジェレミー・シーゲル教授は著書の中で、以下のグラフを用いて「1801年の1ドルは2001年には0.07ドルに目減りしていた」と発表しています。

日本は「消費者物価指数」で、インフレの状況が分かります。

例えば、スーパーで以下のように、トータル100万円分の買い物をしたとしましょう。

- 米:5㎏

- お肉:1㎏

- 味噌:500g

- ジュース:2L

etc…

1年後に同じスーパーで、

- 全く同じ“商品”

- 全く同じ“分量”

の買い物をしようとした場合、物価が変わっているため、同じ100万円で支払ったとしても、

お釣りが出たり

お金が足りなかったり

するはずです。

もし1年後のお会計が101.7万円であれば、1.7万円分の物価上昇したことが分かります。

2020年6月現在、消費者物価指数は2015年を基準値(=100)としており、その数値は101.7です。

100→101.7へ変化していることから、5年で1.7%の物価上昇が起こっていると分かります。

この数値があまり増加していないため、「日本はインフレが進んでいない」と多くの人は判断してしまっています。

たしかに、他の先進国と比較すると日本のインフレ率が低いのは事実です。

また、コロナウイルスの影響で日本政府が数十兆円規模のお金を配っているのにも関わらず、目に見えるインフレは起きていません。

インフレ率が「個人的なもの」とは?

街頭インタビューなどで、以下のようなやりとりを見たことがある人も多いのではないでしょうか?

インタビュアー「アベノミクスで景気が良くなっていると言われていますが、実際にどうですか?」

街角の一般人「全然、そんな実感ないです!給料も上がらないし…」

アベノミクスは「各種経済指標では良い結果が出ている」のにも関わらず「生活実感が伴わない」ため、「実感なき景気回復」とも呼ばれています。

インフレでもアベノミクスと同じ現象が起きているのです。

そして、カナダのモシェ・ミレブスキー教授は以下のように言っています。

消費者物価指数とは、「一般的なインフレ率」であり、一人ひとりの生活実感と完全に一致するわけではありません。

大切なのは「自分の生活スタイルに紐づいたインフレ率」です。

リンゴが毎年5%値上げ

→毎日リンゴを食べる人にとっては、物価が上昇

ミカンが毎年3%値下げ

→毎日ミカンを食べる人にとっては、物価は下落

インフレ率は、

値上がりしているものを好む人にとっては高い

値下がりしているものを好む人にとっては低い

若者よりも高齢者の方が高い

田舎よりも都心の方が高い

このように、人それぞれ特有のものだと言えます。

消費者物価指数は、あくまで「全体」を表すざっくりとした指標であるため、個々のライフスタイルにはマッチしていません。

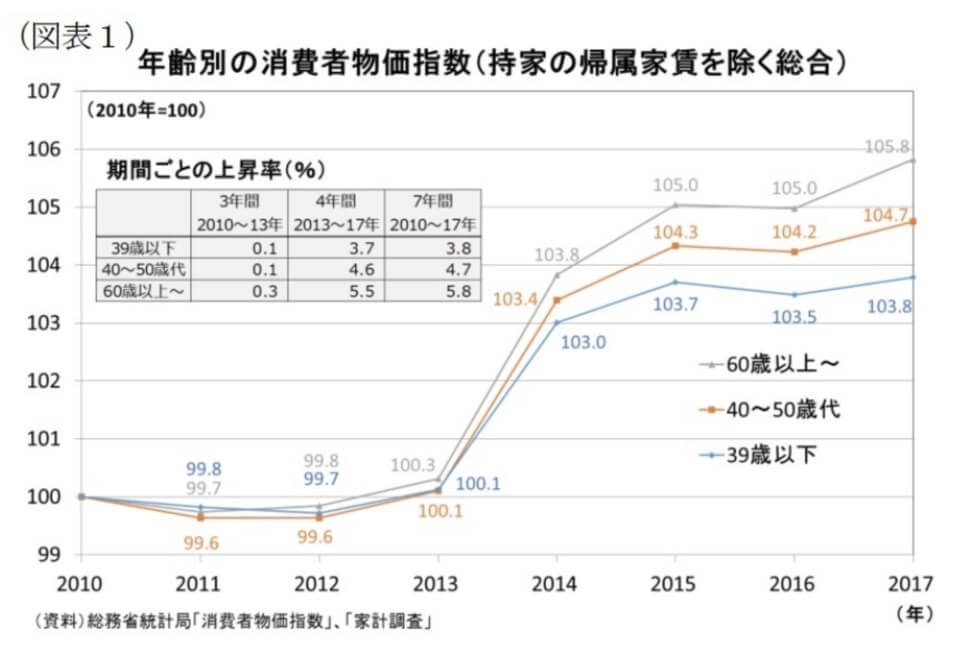

例えば、ニッセイ基礎研究所の以下のデータによると「高齢者ほどインフレに苦しんでいる」ことがわかります。

このデータは、2010年の消費者物価指数を100として、

- 39歳以下

- 40~50歳代

- 60歳以上

の年齢別で比較すると、2017年時点で以下の差が生まれているのが分かります。

- 39歳以下:103.8

- 40~50歳:104.7

- 60歳以上:105.8

39歳以下と60歳以上では、たった数年間で2%もズレてしまいました。

ここまで大きな差が生まれてしまった原因は、以下のような生活スタイルだと分析されています。

- 持ち家が多い

→家のリフォーム費はインフレ傾向(インフレ率:6.1%) - スマホよりも固定電話を使う

→固定電話はインフレ傾向(インフレ率:5.0%) - 生鮮食品を買って自炊

→外食と比較して、生鮮食品はインフレ傾向 - ネットショッピングの利用率が低い

→Amazonなどの通販は、実店舗より安い傾向

また、医療や介護など人間の手を介するサービスもインフレ傾向が強いものです。

こういった背景から、高齢者世帯は高いインフレ率に悩まされていると言えます。

一般の消費者物価指数は、「個人が経験するインフレ率ではない」ことを大前提にして、

地域別のインフレ率がどうなっているか?

品目別のインフレ率がどうなっているか?

世代別のインフレ率がどうなっているか?

こういったことを細かく把握しておかなければ、インフレが自分の生活に与える「本当の影響」は見えてきません。

まとめ:人によってインフレ率は異なる

インフレとは、「モノの値段が上がる」状態のことを指し、日本では消費者物価指数という指標で測定されています。

日本は現状インフレ率が1%に満たない緩やかなインフレ状態です。

しかしインフレ率は「個人的」なものであり、消費者物価指数の数値がそのまま、皆さんの生活に当てはまるわけではありません。

もしインフレ率が年2%になった場合、皆さんが受給する月10~20万円の年金は、

20年後に、購買力が3分の2以下に

35年後には、購買力が半分に

なってしまいます。

日本政府が発表している消費者物価指数では、急激なインフレ率の上昇が起きる兆しは見られません。

しかし、世界中で行われている金融緩和の結果、2020年7月の金(ゴールド)の価格は、2011年以降で初めて1オンス=1,900ドルを超えました。

- 世界中のお金が余っている事実

- ライフスタイル(東京に住んでいる、高齢者世帯)によっては、インフレが起きている事実

資産形成は、インフレとの戦いでもあります。

リベ大では、資産形成に関する情報発信も行っていますので、インフレに負けない蓄財を学んでいきましょう^^

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼インフレに負けない資産形成をしたい人に読んで欲しい記事がこちら!