皆さんは4%ルールという言葉をご存じですか?

4%ルールと言うのは、インデックスファンドの取り崩し方法の1つです。

▼図解:インデックスファンドの取り崩し方法

4%ルールの詳細は後述しますが、このルールの前提はS&P500への投資です。

一方、最近リベ大に「S&P500を全世界株に変えても、4%ルールは成立しますか?」という質問が届きました。

そこで今回の記事では、上記の質問について解説します。

リベ大で学んでいる人の多くは、以下のような外国株中心の株式ファンドに投資しているのではないでしょうか。

- 全世界株インデックスファンド

→ eMAXIS Slim 全世界株式(オール・カントリー)、楽天・全世界株式インデックス・ファンドなど

- S&P500連動インデックスファンド

→ eMAXIS Slim 米国株式(S&P500)など

- 全米株式インデックスファンド

→ VTI、楽天VTIなど

上記の例のようなファンドは、ぼったくりファンドではなく、まさに一握りの優良ファンドです。

このような優良ファンドに投資しておけば、短期的には上げ下げがあるものの、15年20年という長期で見れば、資産が増えていく可能性は高いでしょう。

「FIREがドンドン近づき、老後も安泰!」と言いたいところですが、インデックス投資には出口戦略が難しいという問題があります。

つまり、積み上げた資産を、いつ・どのように使うべきなのか?という問題です。

ということで、今回の記事では以下の3つについて解説します。

4%ルールとは?

全世界株で4%ルール(定額取り崩し)は成立するのか?

全世界株で4%ルールが成立しなくても心配しなくて良い3つの理由

今回の記事を読んでもらえば、インデックスファンドの出口戦略について、より理解が深まるでしょう。

しっかり腹落ちした状態で長期投資が続けられるよう、ぜひ最後まで読んでください。

目次

解説動画:【FIREの悩み】米国株ではなく「全世界株」で4%取崩しは成立するのか解説

このブログの内容は以下の動画でも解説しています!

4%ルールとは?

はじめに、4%ルールの基本について簡単に解説します。

インデックス投資は、長い時間を積み重ねてストック(残高)を増やしていきます。

このストックをいかに取り崩してフロー(収入)に変えていき長持ちさせるかが、インデックス投資の出口戦略と呼ばれるものです。

そして、インデックス投資の出口戦略として有名なのが、4%ルールと呼ばれる以下の2つのパターンです。

- ①引退時の資産 × 4%を定額で取り崩し続ける

- ②毎年の資産残高 × 4%を定率で取り崩し続ける

上記の似たルールを混同して勘違いしている人も多いので、ここでしっかり整理してください。

パターン①:引退時の資産 × 4%を定額で取り崩し続ける

定額で取り崩し続ける4%ルールの具体例は、以下のようなケースです。

1年目の取り崩し額は、3,000万円 × 4% = 120万円。

2年目の取り崩し額も、3,000万円(引退時の資産額) × 4% = 120万円。

3年目以降もずっと同じ120万円を取り崩す。

つまり、引退時資産 × 4%に相当する金額を定額で取り崩すということです。

感覚的にはあひるくんのように考えてしまいそうですが、運用しながら取り崩すと資産はもっと長生きします。

1998年にアメリカのトリニティ大学の教授3人が、「トリニティ・スタディ」という研究で以下の答えを導き出しました。

ポートフォリオ:株式50%:債券50%

取り崩し率:年4%

→ 30年後に資産が残っている確率は96%

つまり、25年で資産が尽きてゼロになるどころか、30年経っても96%以上の確率で残高が残っているということです。

しかも、ただ残っているどころか、多くのシナリオで資産残高が増える結果になっています。

各シナリオの中央値ベースで、当初資産のなんと8倍に成長している研究結果が出ています。

さらにトリニティ・スタディは、2018年にアップデートされ、有効性が再確認されています。

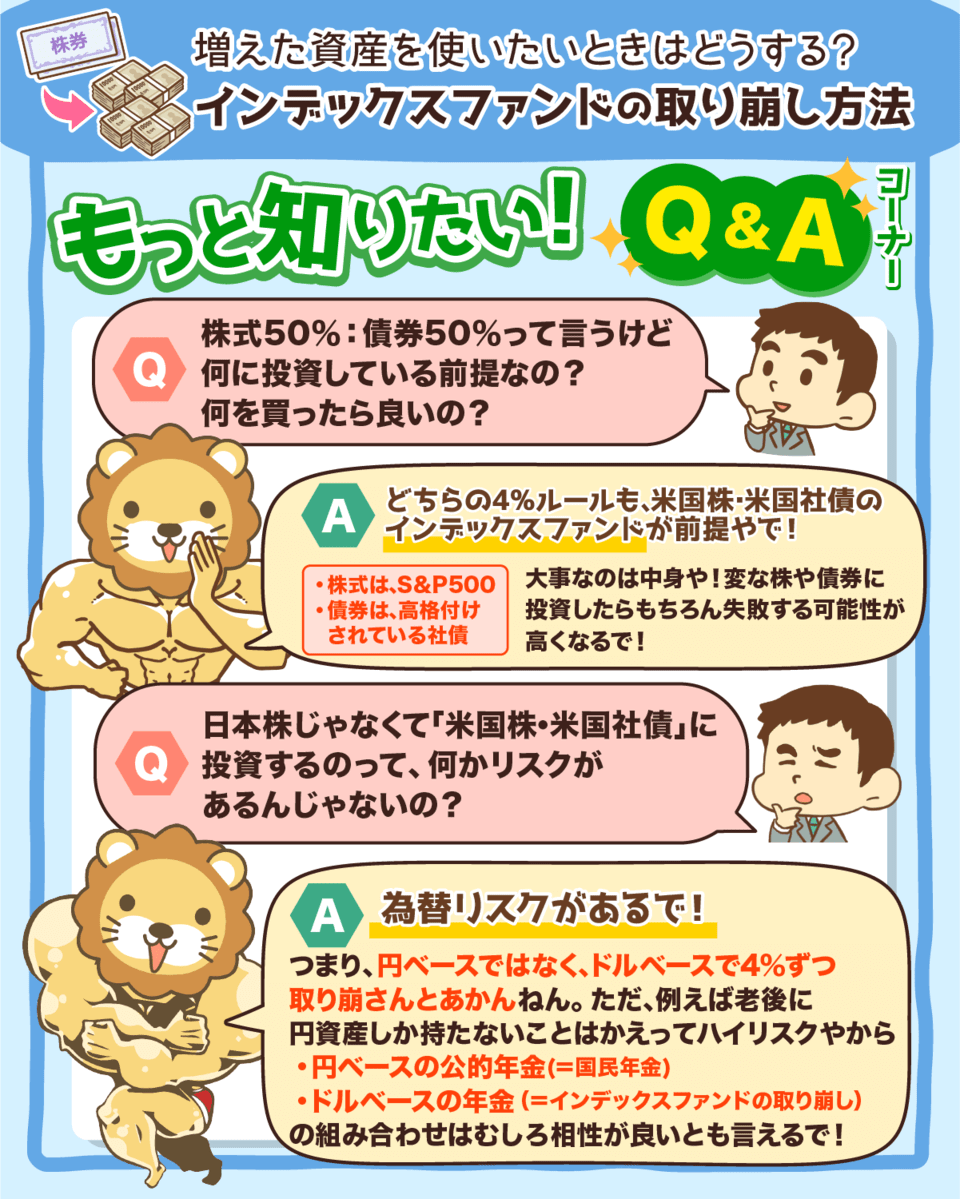

そしてこのトリニティ・スタディの株式50%:債券50%の株式部分は、S&P500をもとにしたものです。

パターン②:毎年の資産残高 × 4%を定率で取り崩し続ける

定率で取り崩し続ける4%ルールは、引退時の資産額を基準にするのではなく、毎年の資産残高 × 4%を定率で取り崩すものです。

定率で取り崩す方法は、インデックス投資の名著、「ウォール街のランダム・ウォーカー」で紹介されている方法です。

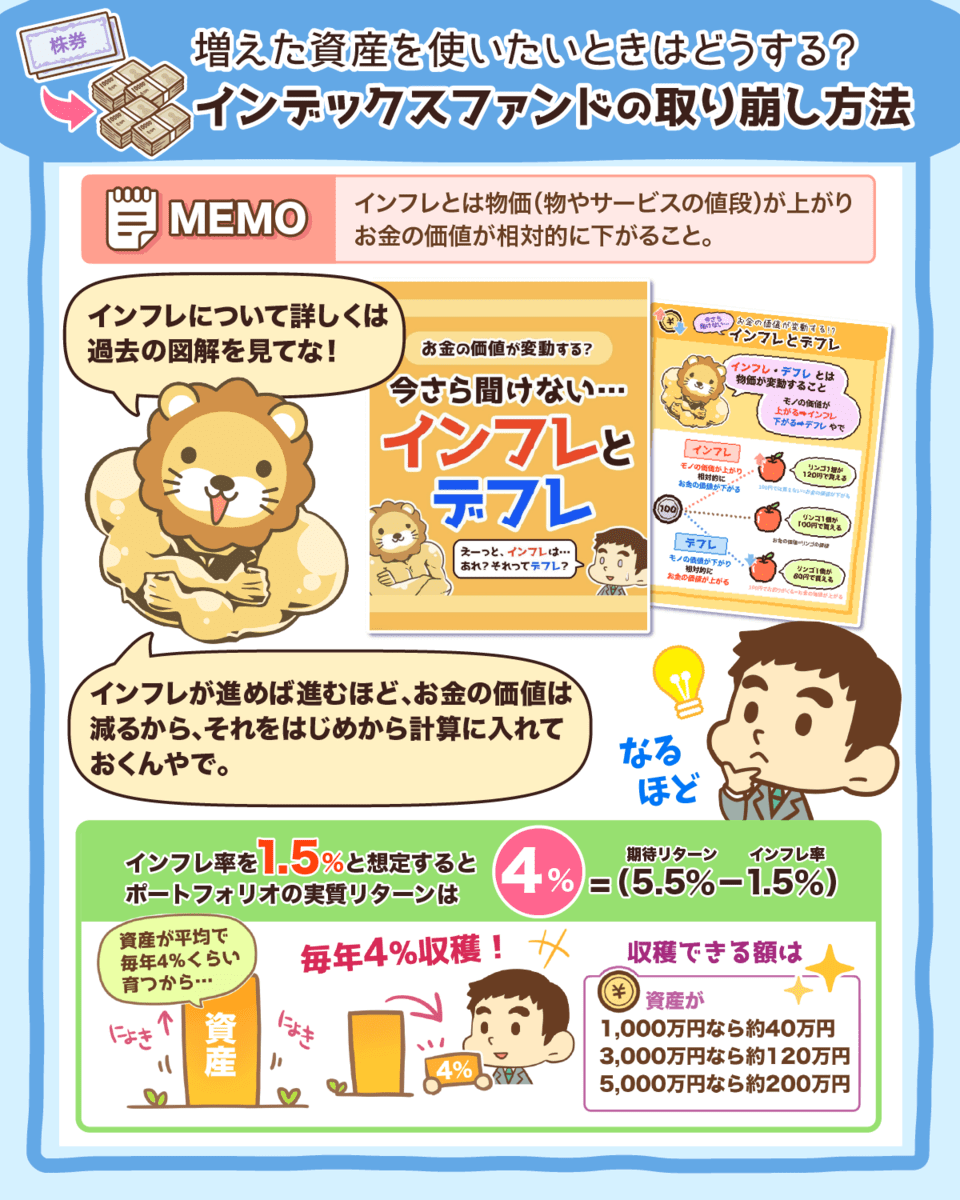

株式50%:債券50%のポートフォリオを組むと、資産運用の期待リターンは5.5%程度。

ただし、インフレが進むとお金の価値が減るため、インフレを考慮する。

インフレ率を1.5%と想定すると、ポートフォリオの実質リターンは4%(5.5% - 1.5%)となる。

上記が、毎年資産を4%ずつ取り崩してもOKと言われるおおまかな背景です。

全世界株で4%ルール(定額取り崩し)は成立するのか?

はじめに結論からお伝えします。

全世界株での4%ルール(定額取り崩し)は成立しません。

データ上は厳しいという結論になりますが、心配しなくて良い理由は後述しますので、安心してください。

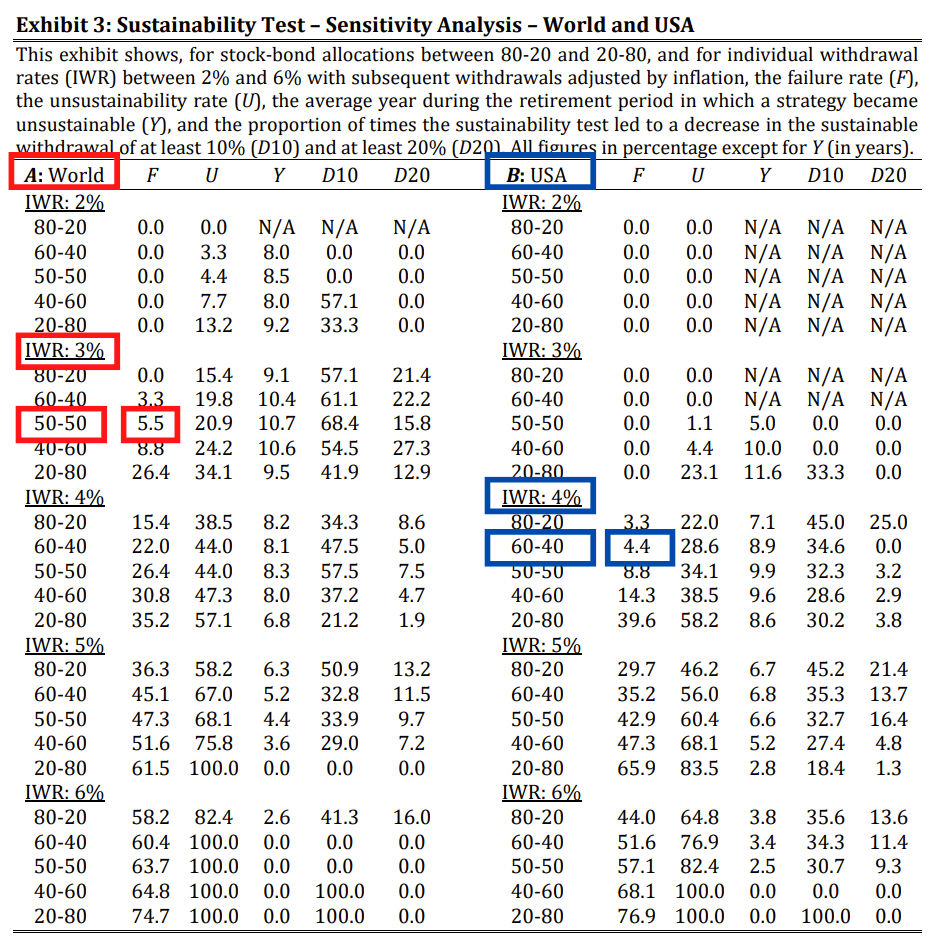

今回解説するために根拠とした論文は、2021年にIESEビジネススクールの教授が公開したものです。

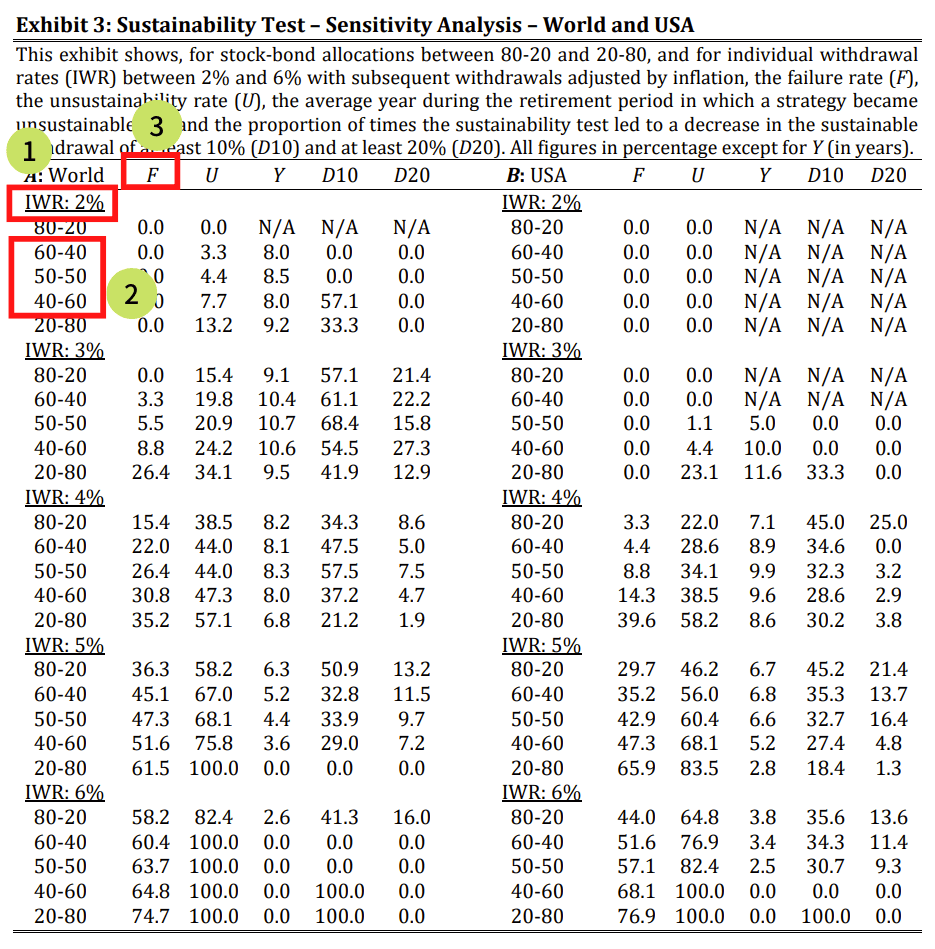

以下のデータをご覧ください。

①のIWRは、最初の引き出し率のことです。

当初、この引き出し率でポートフォリオを取り崩して現金化します。

そして翌年以降は、この率にインフレ率を加味して引き出し率を調整します。

具体例は以下のようになります。

1,000万円の資産がありIWRが4%の場合

- 初年度は1,000万円 × 4% = 40万円取り崩す。

- 2年目以降は、40万円 + インフレ分を取り崩す。

実質的には定額取り崩しと言えます。

データ②の60-40や、50-50と書かれている部分は、株式と債券の比率を表しています。

60-40であれば、株式60%:債券40%を意味します。

そして、データ③のFは失敗率です。

この研究は、1900年~2019年の120年間を対象としています。

最初のリタイアメント期間は、1900年~1929年の30年間、最後のリタイアメント期間は、1990年~2019年の30年間です。

この、全91回の30年間において、2%や3%の引き出し率で、リタイアしてからの30年間毎年取り崩しを行った場合に、資産が枯渇せずに済む確率を表にまとめているというワケです。

他にも色々と項目があるのですが、今回はこの①引き出し率、②株式:債券、③失敗率だけを見ていきます。

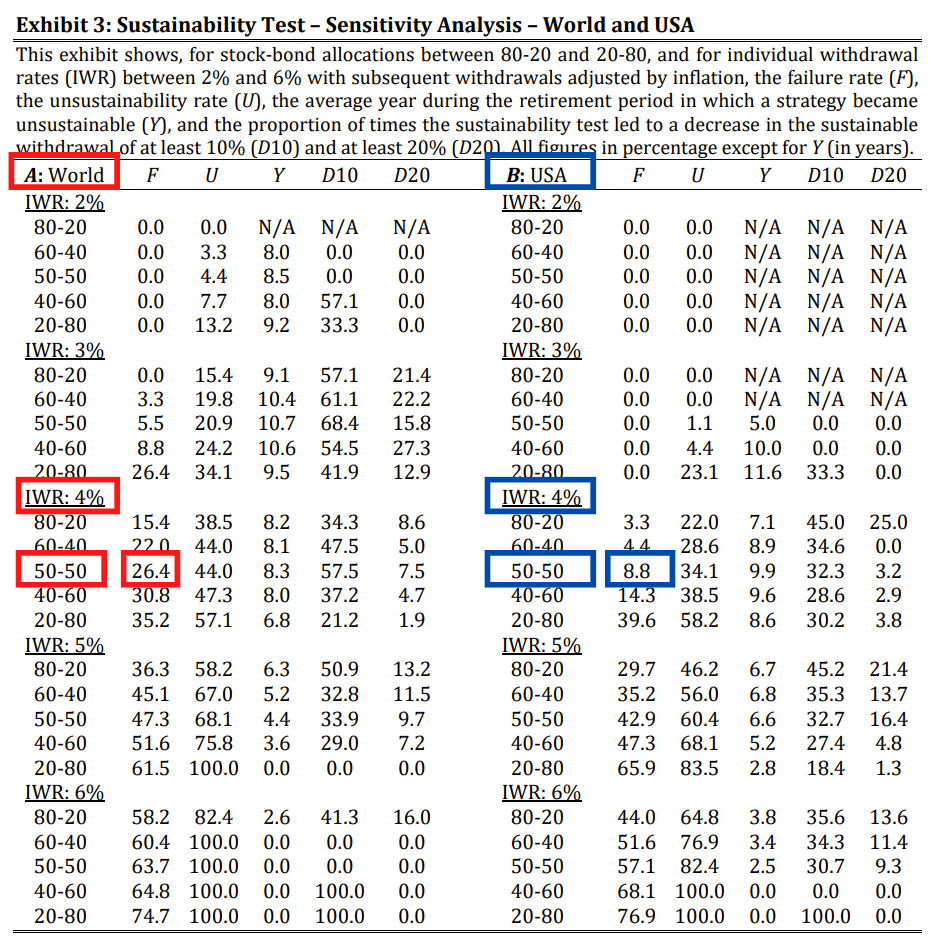

あらためて、もう一度グラフをご覧ください。具体的な数字で解説します。

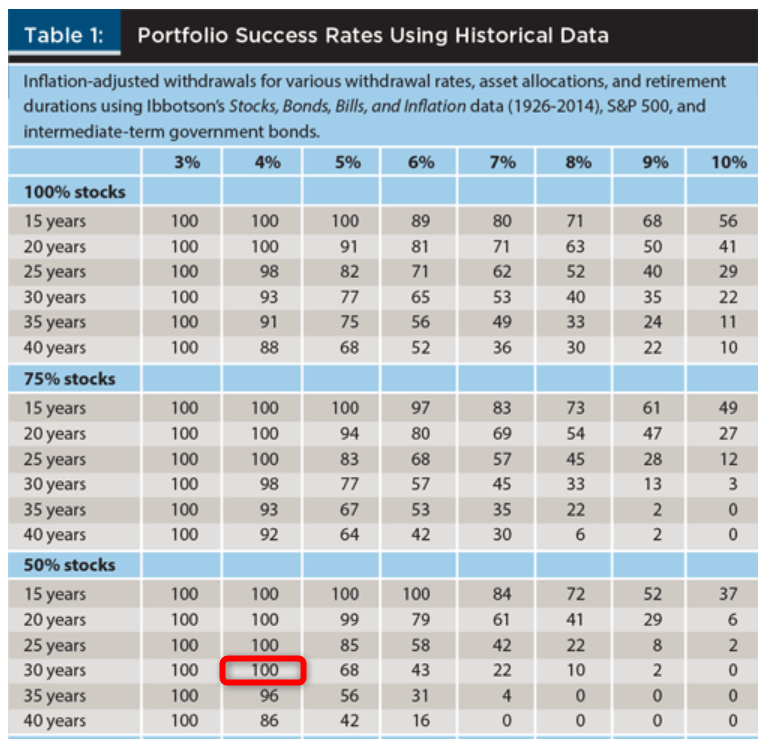

まず、青枠のUSAの部分をご覧ください。

IWR(引き出し率)4%で、米国株50%:債券50%の場合、30年の間に資産が枯渇する確率は8.8%です。

トリニティ・スタディでは、下図の通り同条件での失敗確率は0%(つまり100%成功)でしたが、調査対象期間が異なるため、このような結果になっているのでしょう。

※トリニティ・スタディ(追跡調査版):1926年~2014年

※本研究:1900年~2019年

IWR(引き出し率)が4%で、全世界株50%:債券50%の場合、30年の間に資産が枯渇する確率は26.4%です。

統計的には、失敗確率が5%程度であれば、ほとんど上手くいくと思って良い確率と言えるでしょう。

しかし、それ以上の失敗確率となると、プランそのものに問題があると言えます。

プラン変更をした以下のバージョンをご覧ください。

全世界株(上図赤色)の場合、もし株式50%:債券50%の比率で失敗確率を5%程度まで下げたければ、引き出し率を3%に下げる必要があります。

一方の米国株の場合は、株式60%:債券40%の比率にすれば、引き出し率4%のままでもOKです。

過去120年がまさしく米国の時代だったからに他なりません。

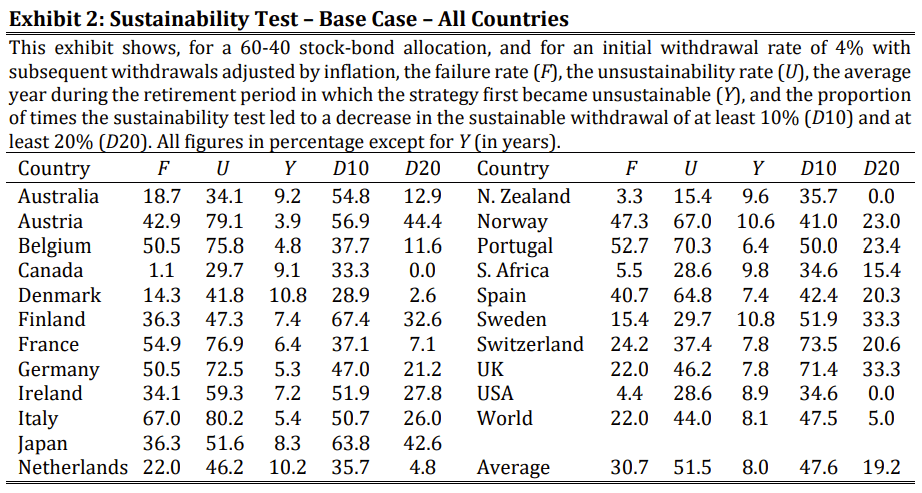

「全世界株、全然ダメじゃないか!?」と思った人のために、1つのデータを紹介します。

以下のデータを見ると、全世界株がダメなのではなく、アメリカがすごいだけだと分かります。

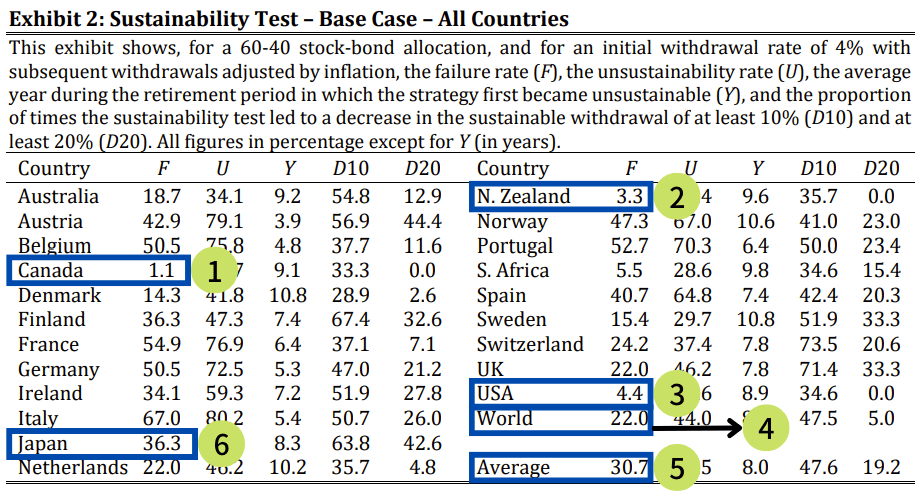

上図は、世界各国の株式で「4%ルールを実行するとどうなるか?」という表です。

検証の前提は以下の通りです。

- その国の株式60%:債券40%という比率

- 引き出し率は4%と仮定

- 実施期間は30年間

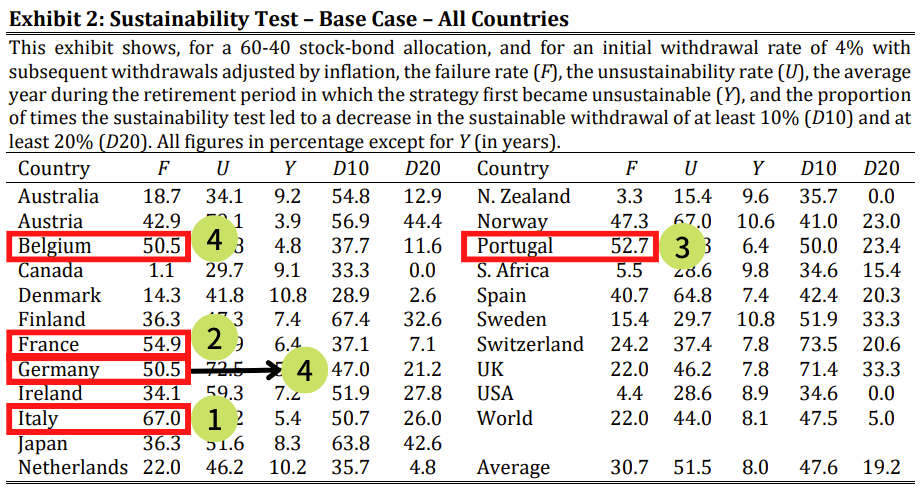

この前提のもとで検証した結果、失敗確率が高かった国は以下の通りでした。

- 1位:①イタリア → 67.0%の確率で失敗

- 2位:②フランス → 54.9%の確率で失敗

- 3位:③ポルトガル → 52.7%の確率で失敗

- 4位:④ドイツ・ベルギー → 50.5%の確率で失敗

次に、以下の表をご覧ください。4%ルールの失敗確率が低い国が分かります。

- ①カナダ: 1.1%の確率で失敗

- ②ニュージーランド:3.3%の確率で失敗

- ③アメリカ:4.4%の確率で失敗

上記で解説したように、失敗確率が高い国と低い国を見比べてみても、全世界株の④22.0%で失敗という数値は、決して悪い数字ではありません。

ちなみに、平均失敗率は⑤30.7%で、日本の失敗率は⑥36.3%です。

基本的には、株式の割合を増やして引き出し率を下げるという2つの調整で、成功確率はアップします。

ここまでのデータを見て、以下のように感じている人もいるのではないでしょうか。

「全世界株だと、4%ルール成立しないの?なんか不安になってきた。」

「やっぱり米国株が最強だ!そっちに全振りしようかな!」

しかし、上記のように不安になる必要はありません。

全世界株で4%ルールが成立しなくても心配しなくて良い3つの理由

全世界株で4%ルールが成立しなくても心配しなくて良い3つの理由は以下の通りです。

- S&P500を前提とした4%ルールにも多くの変数がある

- 過去は未来を保障しない

- 全世界株のトータルリターンは歴史的に4%を超えている

理由①:S&P500を前提とした4%ルールにも多くの変数がある

そもそも、S&P500を前提とした4%ルールであっても、絶対安心と言えるワケではありません。

なぜなら、以下のような多くの変数があるからです。

- 為替リスク

- 税金

- インフレ率

為替リスク

日本で暮らす人にとって、為替リスクを避けて通ることはできません。

全世界株ファンドであってもS&P500連動ファンドであっても、為替の影響を大きく受けます。

例えば、「1ドル = 80円」のような円高の時は、円建て評価額は大きく目減りしますが、「1ドル = 130円」のような円安の時は、円建て評価額は大きく上昇します。

為替がどちらに転ぶかは、成功確率に小さくない影響を与えるでしょう。

税金

S&P500の投資においては、税金も考慮すべき変数です。

税金に関する問題は、以下のように様々なものがあります。

- 取り崩しの時に、含み益になっていて課税されるのか?

- 取り崩しの時に、含み損になっていて課税されないのか?

- NISAなどの非課税枠を、どれだけ活用できているのか?

- 将来、利益に対する税率はいくらになるのか?

- 法人などを上手に使って、売却益を経費で相殺して無税にできるのか?

これらの問題を考慮すると、税金は4%ルールの成功確率に小さくない影響を与えるでしょう。

ちなみに、岸田総理は増税しようと考えています。

インフレ率

トリニティ・スタディや、先ほど紹介した研究データは、基本的にはインフレ調整後の数字です。

しかし、日本で暮らす人がアメリカ株で運用するケースを想定しているワケではありません。

私たちが考慮すべきは、アメリカのインフレ率ではなく日本のインフレ率です。

今アメリカでは40年ぶりに8%ものインフレ率になっていますが、日本ではまだ2%程度です。

(参考:BUSINESS INSIDER JAPAN「インフレ率は40年ぶりの高水準に…アメリカ人がさらなる価格上昇に備えて行う5つのこと」)

現在がまさにそうであるように、二か国のインフレ率は同じではありません。

米国株を運用していても、日本でお金を使う時は円に替える必要があります。

よって、皆さんの生活に現実的な影響があるのは日本のインフレ率です。

トリニティ・スタディなどの研究では、このような日本のインフレ率を考慮していません。

つまり、日本に住む人の成功確率は米国に住む人の成功確率とは一致しないのです。

これまで解説したように、S&P500を前提とした4%ルールの場合も、臨機応変に対応すべきことはあります。

S&P500や全世界株に投資するような、筋の良い投資手法であっても、投資家として「すべきことや懸念」は残り続けます。

S&P500・全世界株どちらが良いのか?という問題以上に、投資家として「すべきことができるか・できないか」という問題の方が重要です。

理由②:過去は未来を保障しない

トリニティ・スタディも今回紹介した論文も、そのデータは絶対といえるものではありません。

過去成立したことが、これからも成立するとは限らないのです。

これまでの120年は、全世界株より米国株の方が優秀でしたが、これからの120年は米国株より全世界株の方が良くなる可能性もあるからです。

しかし、トリニティ・スタディのような研究に、意味が無いと言っているワケではありません。

確かにコイン投げを10回して、10回連続で「表」が出たとしても、表が出る確率は常に50%のため11回目に「表」が出るとは限りません。

このコイン投げのようなケースを持ち出して、以下のように主張する人もいます。

しかし、経済の世界はコイン投げとは別物です。

成長する国には成長するだけの理由がありますし、衰退する国には衰退するだけの理由があります。

そして大型タンカーが舵を切ってから曲がるのに時間がかかるように、世界経済のトレンドも、変化するのに時間がかかります。

今日明日で、急にアメリカのシリコンバレーが潰れて、突如として日本でシリコンバレーは生まれることはありません。

数々のマクロ経済指標を見る限り、米国の強さはこれからも続きそうです。

その意味では、過去の統計データと未来の姿は整合するので、S&P500への投資がゴミ投資に比べて信頼性が高いのは間違いありません。

よって、トリニティ・スタディのような研究も、大いに参考になります。

もしかしたら、この先米国が沈んでいき、他の国が伸びる時代が来るかもしれません。

そして新興国の中から、全世界株ファンドの中心を占める国が誕生する可能性もあります。

結局のところ、過去の統計データが役に立つのか役に立たないのかはっきりしないとも言えますが、それがまた投資の奥深さです。

S&P500への信頼性は高いものの、全世界株が負け続けるとは限りません。

それよりも皆さんは、インデックス投資で資産を積み上げられるのは、以下のような特徴がある人という点を意識してください。

人的資本がある人

→ 稼ぐ力が無い限り、資産は作れない。

懐疑心のある人

→ 数多くの人が、年利30%!のような怪しい話にハマる。

自制心のある人

→ 数多くの人が、株式市場が暴落するとパニック売りする。

→ インデックス投資で絶対にやってはいけないことの1つ。

家計管理力のある人

→ 貯める力が無い限り、資産は作れない。

合理性のある人

→ インデックス投資は、理論的にも現実的にも大いに有効。

要するに、金融リテラシーの高い経済人がインデックス投資で資産を積み上げられます。

上記のような人が、「このまま4%取り崩し続けたら、老後破産する。」という状況になっても、意固地になって4%取り崩しを続けるでしょうか?

おそらく早期にその状況を察知して、取り崩し率を引き下げたり、ちょっとした仕事を始めたり、家計を見直したりすることで調整するでしょう。

皆さんにとっては、ファンドだけではなく、自力で資産形成できたという皆さん自身の金融リテラシー自体が財産です。

このような人にとっての究極の出口戦略は、経済状況に応じて、その都度必要な額を取り崩すことです。

4%ルールは、むしろ「そう決めないと使わない自分」に対して、「これくらい使っても大丈夫なんだよ!」という目安を教えるものかもしれません。

実際4%程度は強制的に使わないと、多くの人がどんどんお金増やすのではないでしょうか。

失敗確率うんぬんよりも、死ぬ時に一番お金持ちにならないように気をつけましょう。

理由③:全世界株のトータルリターンは歴史的に4%を超えている

トリニティ・スタディのような定額4%取り崩しが成立しなくても、定率4%の取り崩しは決して非現実的ではありません。

その理由は、超長期的に見て全世界株にはそれだけの成長力があるからです。

例えば過去122年間、世界の株式のドル建て実質リターンは年率5.3%というデータもあります。

(参考:CREDIT SUISSE「Credit Suisse Global Investment Returns Yearbook 2022」)

一方で、切り取る時期や期間によっては、良くない成績が出ることがあります。

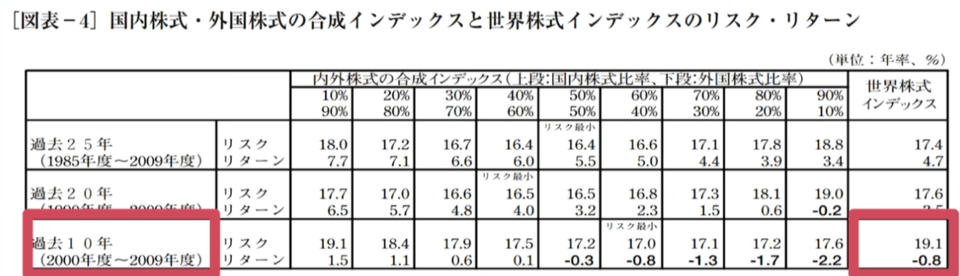

例えば、下図のように2000年~2009年の間は、年利マイナス0.8%という成績です。

しかし上図の期間は、ITバブル崩壊とリーマンショックという2つの金融危機を含んでいるため、最悪期の数字と言っても良いでしょう。

逆に言うと、このような時期を含んでいても、より長期で見ると4%を上回るリターンが出るのです。

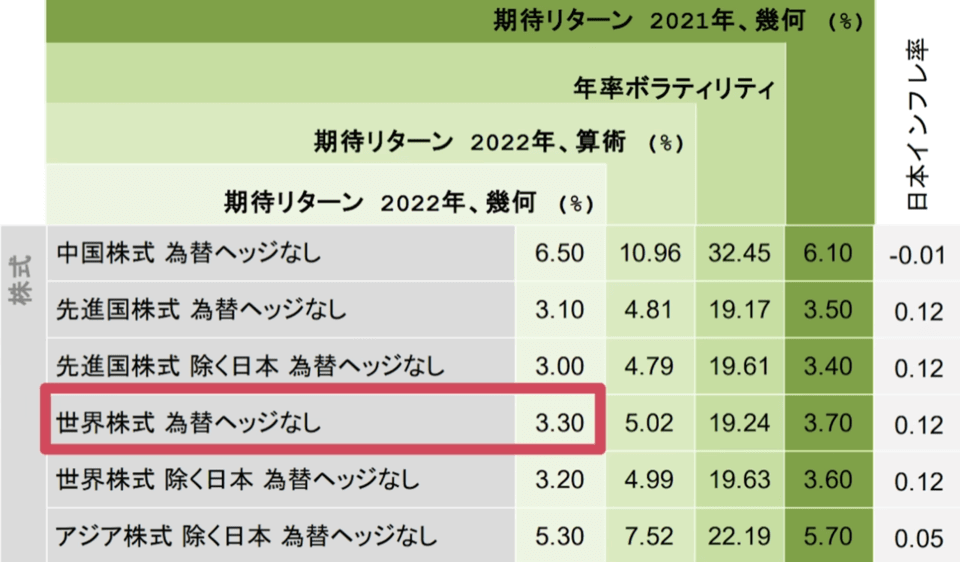

JPモルガンが公表している超長期予測によると、以下のように今後10年~15年の全世界株の期待リターン(予測)は3.3%です。

これは過去10年、2011年〜2021年が年利約10%と良すぎた反動と言えるでしょう。

ちなみに、米国株(大型株)の期待リターンは2.4%で全世界株をアンダーパフォームする予測になっています。

短期的に見れば、債券や不動産、ゴールドなど、株式に勝つ資産もありますが、長期で見れば株式を上回る成長力を見せた資産はありません。

そしてその最強の資産の中でも、S&P500連動ファンドや全世界株ファンドなどの優良ファンドに投資しておけば、年利4%程度は十分見込めるというワケです。

リベ大では、現時点において「全世界株 + 現金」が最も万人向けのポートフォリオだと考えています。

詳しくは、以下の記事でも解説していますので、参考にしてください。

「全世界株 + 現金」をベースとして、S&P500を積み増して米国の割合を増やしたり、高配当株を積み増してキャッシュフローを強化したりする調整を行うと良いでしょう。

このような方法を選択することで、老後になってから、育てた資産から潤沢な収入を得られるようになるでしょう。

ただし、一時的に以下のような調整が必要になる場面があるかもしれません。

- 取り崩し率を引き下げる

- 少しの労働で収入を補填する

- 家計を見直して緊縮財政を実行する

このような調整をした場合でも、長い目で見れば資産額の4%程度の「おこぼれ」にあずかり続けることは、決して非現実的な話ではないでしょう。

まとめ:4%ルールをしっかり理解してお金に苦労しない人生を送ろう!

今回の記事では、以下の3点について解説しました。

4%ルールとは?

全世界株で4%ルール(定額取り崩し)は成立するのか?

全世界株で4%ルールが成立しなくても心配しなくて良い3つの理由

4%ルールは、インデックス投資の出口戦略のひとつです。

今回の記事では、以下の2パターンを解説しました。

- 引退時の資産 × 4%を定額で取り崩し続ける

- 毎年の資産残高 × 4%を定率で取り崩し続ける

全世界株を運用した4%ルールは成立しません。

米国株と全世界株において、4%ルールが失敗する確率は以下の通りです。

米国株の場合

- IWR(引き出し率)4%

- 米国株50%:債券50%

→ 30年の間に資産が枯渇する確率は8.8%

全世界株の場合

- IWR(引き出し率)4%

- 全世界株50%:債券50%

→ 30年の間に資産が枯渇する確率は26.4%

上記の失敗確率を5%程度にするためには、全世界株の場合、株式50%:債券50%の割合のまま、引き出し率を3%に下げる必要があります。

また全世界株では、株式50%:債券50%の割合を株式100%に変更した場合、引き出し率は3.5%程度にしても大丈夫かもしれません。

一方米国株の場合は、引き出し率4%のままでも株式60%:債券40%にすればOKです。

全世界株で4%ルールが成立しなくても心配しなくて良い3つの理由は以下の3つです。

理由①:S&P500を前提とした4%ルールにも多くの変数がある

- 為替、税金、インフレ率などの問題がある。

- いずれにせよ、絶対安心にはならない。

理由②:過去は未来を保障しない

- これからは米国株よりも全世界株の方が良くなるかもしれない。

- 不透明な未来を乗り切るには、ファンドだけの力に頼るのではなく、自らの金融リテラシーに頼ることが大切。

- インデックス投資で資産を積み上げられた人はその後も大丈夫。

理由③:全世界株のトータルリターンは歴史的に4%を超えている

今回解説した内容で、インデックス投資の出口戦略の理解がより深まったのではないでしょうか?

最も合理的な方法は、必要な時に必要な額だけ取り崩すことです。

一方で、以下のように出口戦略に悩む人も存在します。

4%ルールは、上記のようなインデックス投資の出口戦略の目安や仕組みが欲しい人には参考になるでしょう。

補足ですが、高配当株投資の出口戦略は、配当金を使うだけなので上記のような悩みとは無縁です。

いずれにしても、以下のような一握りの優良インデックスファンドを積み立て続けられる人は、長い目で見ればリスクを取るだけのメリットが得られるでしょう。

S&P500連動ファンド

- 投資信託:eMAXIS Slim 米国株式(S&P500)

- ETF:VOO

全世界株連動ファンド

- 投資信託:eMAXIS Slim 全世界株式(オール・カントリー)

- ETF:VT

繰り返しになりますが、短期的に見ると、相場の上げ下げは発生します。

時に、数年以上にわたる含み損を経験するかもしれません。

しかし、15年20年と使う予定の無いお金は、株式として保有することが合理的だと言えるでしょう。

今回の記事を見て、「自分も運用をやってみよう」と思った人は、ぜひ証券口座を開設してください。

そのアクションは、間違いなく未来を変えてくれます。

リベ大でおすすめしている証券口座は、以下の2つです。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

間違っても、対面の証券会社や銀行でファンドを買わないように注意しましょう。

今回紹介した、「ほったらかし投資術」の記事などを参考に、長く投資を続けてください。

頑張って稼いで、賢く使って貯める。そして残ったお金は、きちんと守って運用する。

このようなシンプルな流れを作れた人は、お金で苦労する人生から少しずつ遠ざかります。

トマ・ピケティ氏のr>gという式が表している通り、「労働力だけに頼らず、労働で得たお金を資本に変換していくこと」こそが、資本主義社会をラクに生き抜くための秘訣です。

以上、こぱんでした!

▼お金を増やす力について、詳しく知りたい人はこちら!

▼インデックス投資・オルカンについて、詳しく知りたい人はこちら!

▼円安やリセッションが起きた際の心構えについて知りたい人はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!