こんにちは、こぱんです!

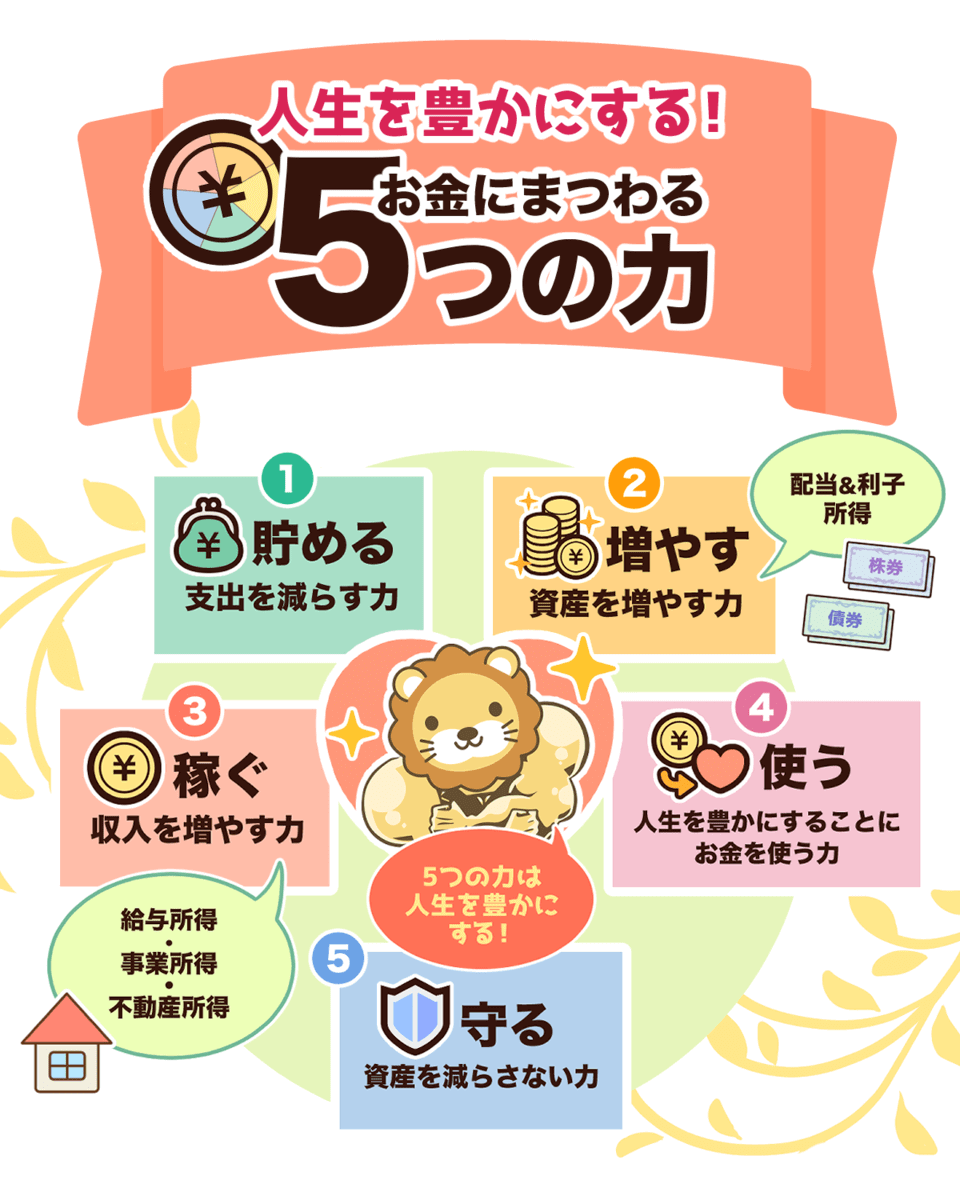

リベ大では、経済的自由を達成するための「お金にまつわる5つの力」について情報発信をしています。

▼図解:お金にまつわる5つの力

突然ですが、皆さんに「家庭の金銭学」という書籍を紹介します。

アメリカ最大の投資顧問会社を経営するリック・イーデルマン氏が書いた「The Truth About Money」という書籍を和訳したものです。

税制など一部の項目は、日本の事情に合わせて編集されています。

「一家に一冊 家庭の医学のお金版」という触れ込みで、投資・家計管理・家・税金・保険など家庭のお金に関するあらゆるテーマを網羅しており、ページ数はなんと891ページもあります。

また、内容も高度なものが含まれているので、読み手を選ぶ書籍です。

そのため、既にそれなりのお金の知識を持っている人が、自分の知識を体系的に整理するのに適していると言えるでしょう。

そこで今回は、「家庭の金銭学」に登場するマネークイズを一部抜粋して紹介します。

大切な問題だけを厳選するので、今回のクイズで100点が取れるようになれば、きっと皆さんのお金の未来が変わります。

クイズの内容を知らないまま10年過ごすのと、理解できた状態で10年過ごすのでは、全然違った未来を迎えることになるでしょう。

- 「家庭の金銭学」に登場するマネークイズ20問

- 投資・家計管理・家・税金・保険など家庭のお金に関する幅広いテーマ

- 1問5点の100点満点

目次

- 1 解説動画:【知るだけで得する】これに完答できたら未来は明るい!お金のレベルを測るマネークイズ20選

- 2 未来を占うマネークイズ20問

- 2.1 第1問:金銭的財産

- 2.2 第2問:確定拠出年金

- 2.3 第3問:金利と債券価格

- 2.4 第4問:ポートフォリオ

- 2.5 第5問:ファンド手数料

- 2.6 第6問:住宅ローン

- 2.7 第7問:株式市場

- 2.8 第8問:クレジットカードの借金

- 2.9 第9問:公的年金

- 2.10 第10問:介護費用

- 2.11 第11問:フラット35

- 2.12 第12問:住宅にかかる税金

- 2.13 問13問:投資と複利

- 2.14 第14問:金銭管理失敗の要因

- 2.15 第15問:公的年金の所得の種類

- 2.16 第16問:ファンドの保有

- 2.17 第17問:不動産契約

- 2.18 第18問:日本の企業の割合

- 2.19 第19問:預金保険機構

- 2.20 第20問:平均寿命

- 3 まとめ:お金の不安を解決すると未来の景色が変わる

解説動画:【知るだけで得する】これに完答できたら未来は明るい!お金のレベルを測るマネークイズ20選

このブログの内容は下記の動画でも解説しています!

未来を占うマネークイズ20問

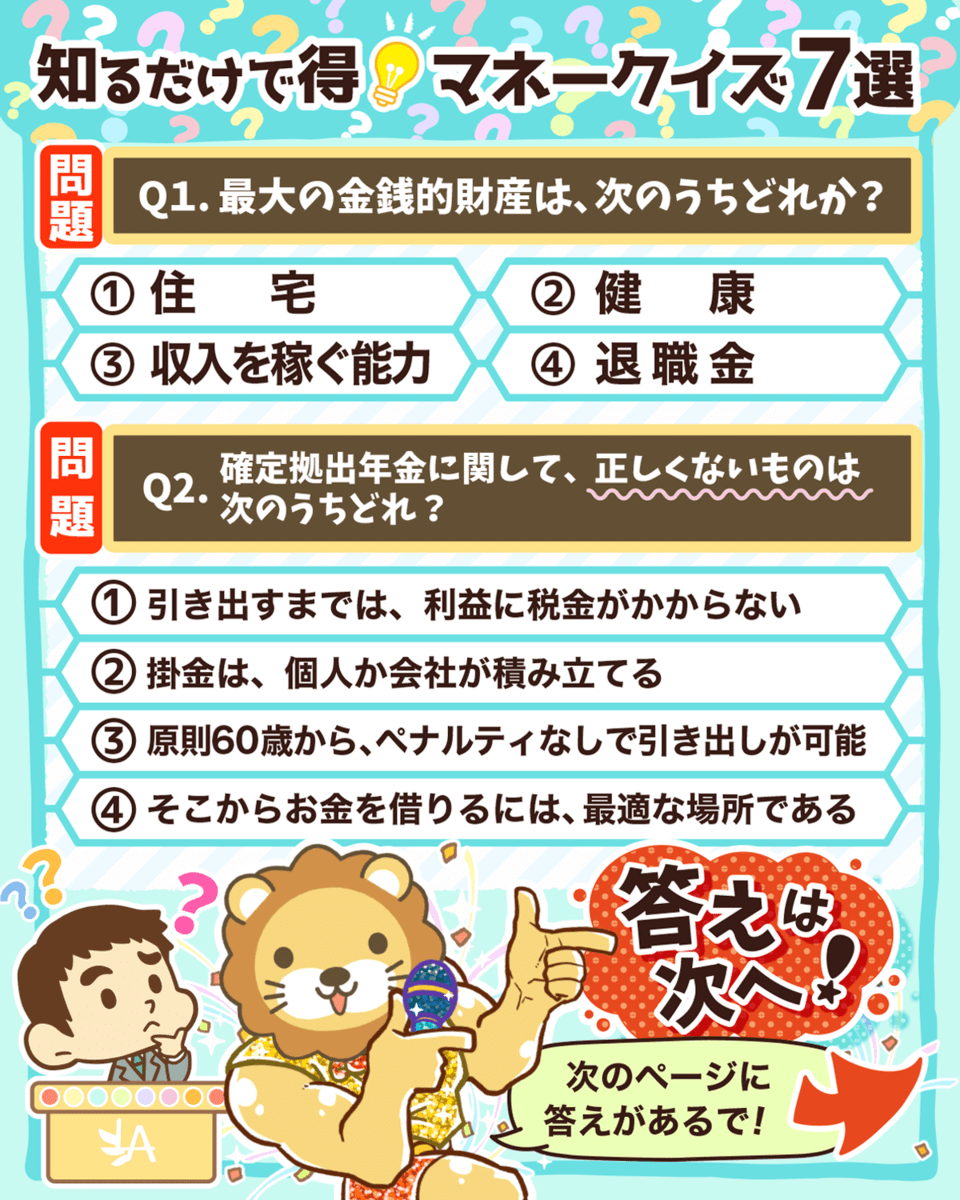

第1問:金銭的財産

最大の金銭的財産は次のうちどれか?

- ① 住宅

- ② 健康

- ③ 収入を稼ぐ能力

- ④ 退職金

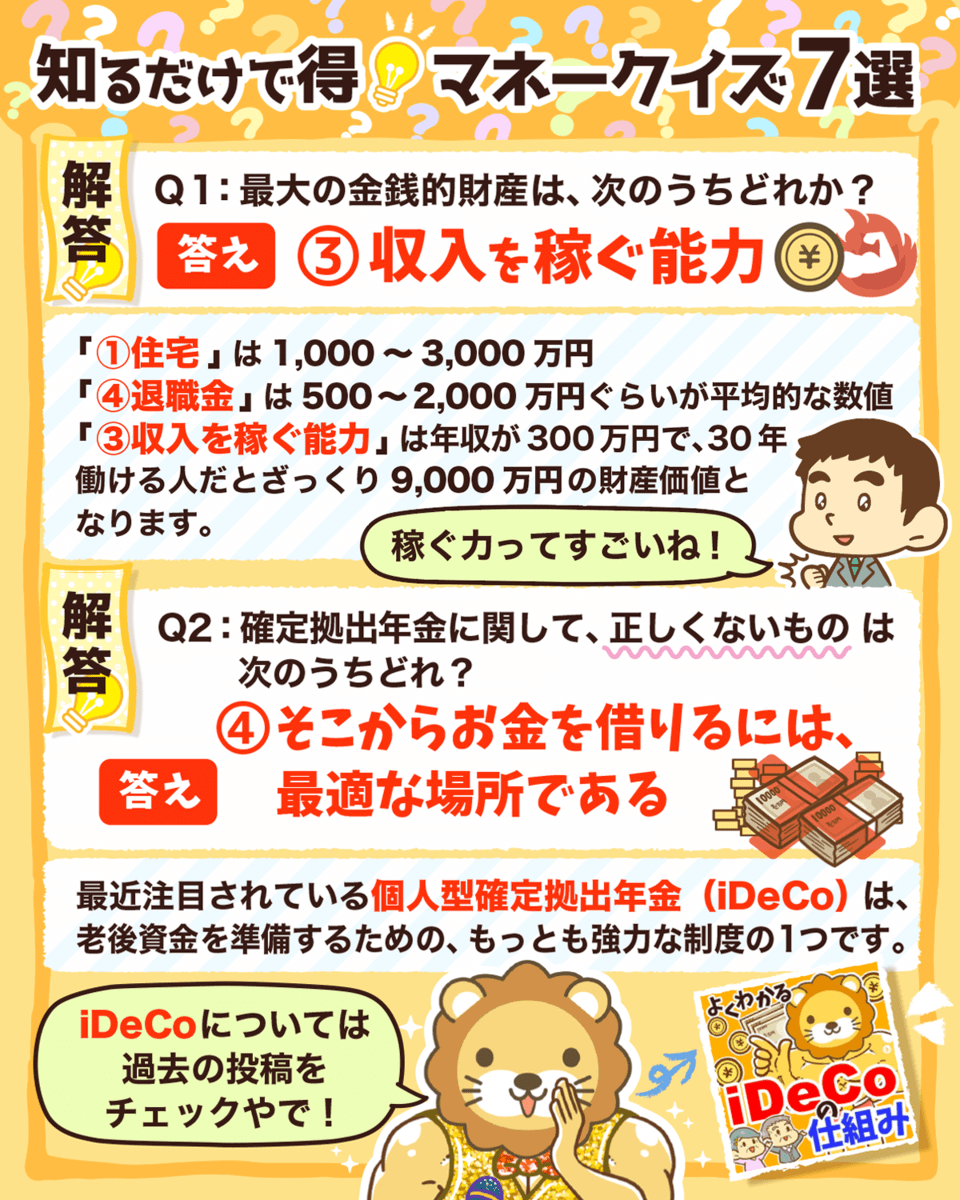

正解:③ 収入を稼ぐ能力

人が、働いてお金を稼ぐ能力のことを「人的資本」と言います。

住宅は1,000万円 ~ 3,000万円、退職金は500万円 ~ 2,000万円ぐらいが平均的な数値でしょう。

一方で年収300万円×30年働ける人には、9,000万円ほどの財産価値があります。

人的資本こそ一番大きな財産なので、生命保険や年金保険(障害年金や遺族年金)でリスクをカバーするのです。

第2問:確定拠出年金

確定拠出年金に関して、正しくないものは次のうちどれ?

- ① 引き出すまでは、利益に税金がかからない。

- ② 掛金は、個人か会社が積み立てる。

- ③ 原則60歳から、ペナルティなしで引き出しが可能。

- ④ そこからお金を借りるには、最適な場所である。

正解:④ そこからお金を借りるには、最適な場所である

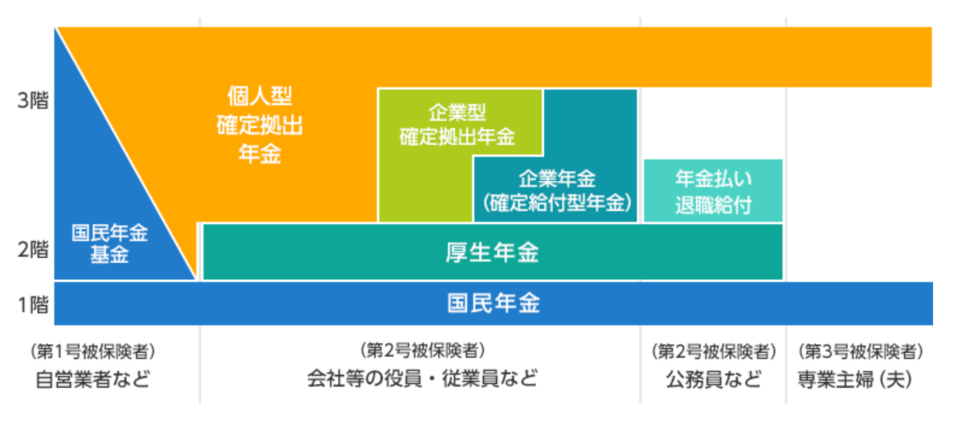

日本の年金制度は、よく3階建ての建物に例えられます。

1階が国民年金、2階が厚生年金、3階が確定拠出年金です。

確定拠出年金には「企業型」「個人型」などの種類があります。

最近注目されているのは個人型確定拠出年金(iDeCo)で、次のような特徴があります

- 掛金は個人負担で、厳選されたファンドに積立投資する。

- 掛金は所得控除になるので、節税ができる。

- 運用益は非課税である。

- 原則、60歳までは引き出すことができない。

企業型なら、皆さんが選んだファンドを会社が積み立ててくれます。

iDeCoは、老後に備えるためにもっとも強力な制度の1つです。

「もっと知りたい!」という人は、こちらの動画をご覧ください。

関連動画

→ 【2022年からほぼ全員対象】iDeCoは老後資金問題の解決策になるのか?よくある質問6つに回答(アニメ動画)

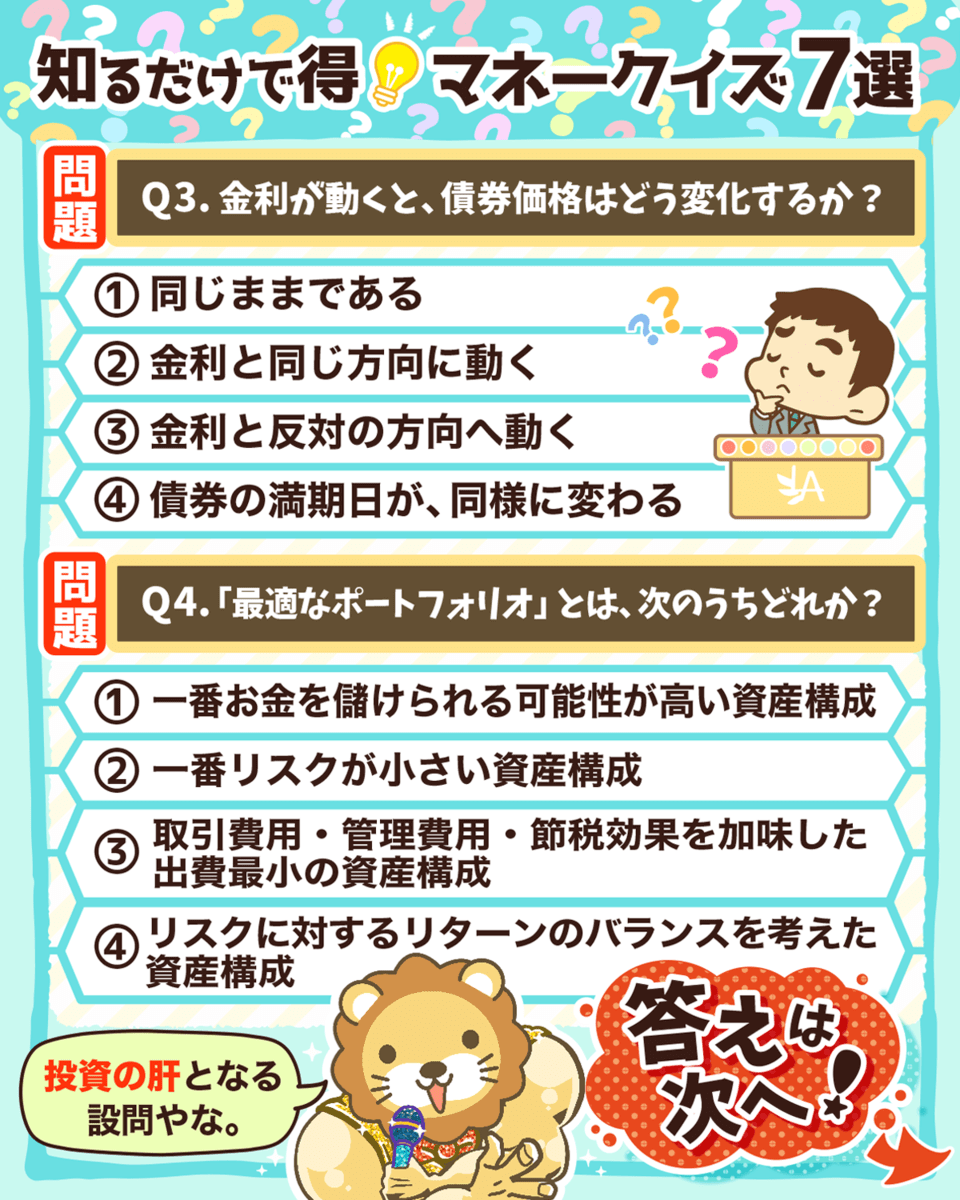

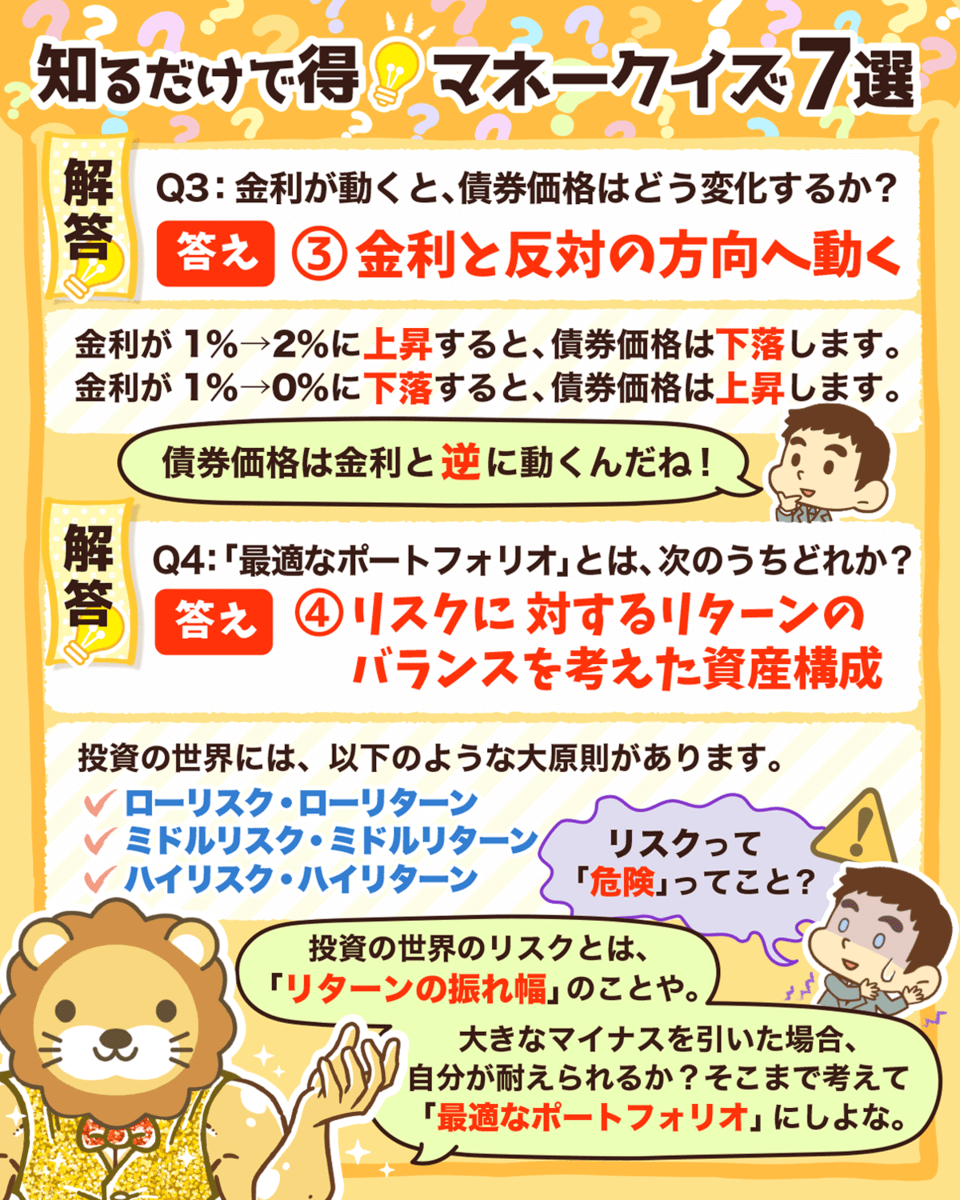

第3問:金利と債券価格

金利が動くと、債券価格はどう変化するか?

- ① 同じままである

- ② 金利と同じ方向に動く

- ③ 金利と反対の方向へ動く

- ④ 満期日が同様に変わる

正解:③ 金利と反対の方向へ動く

債券は株式よりはリスクが低い投資対象です。

元本の値動きが小さく、大きく値下がりや値上がりしないので、手堅く運用したい人がよく投資する資産です。

また利付債の場合は、持っているだけで債券利息がもらえます。

債券価格は、下記のように金利によって変化します。

- 金利が1%→2%に上昇すると、債券価格は下落する

- 金利が1%→0%に下落すると、債券価格は上昇する

債券は金利と逆に動くということだけは、しっかり覚えておきましょう。

第4問:ポートフォリオ

「最適なポートフォリオ」とは、次のうちどれか?

- ① 一番お金を儲けられる可能性が高い資産構成

- ② 一番リスクが小さい資産構成

- ③ 取引費用・管理費用・節税効果を加味した出費最小の資産構成

- ④ リスクに対するリターンのバランスを考えた資産構成

正解:④ リスクに対するリターンのバランスを考えた資産構成

投資の世界には、以下の大原則があります。

- ローリスク・ローリターン

- ミドルリスク・ミドルリターン

- ハイリスク・ハイリターン

一時的に大きく儲かっている人もいますが、それは大きなリスクをとって、たまたまサイコロの良い目が出ただけです。

とにかくお金が激しく増えるポートフォリオを求めがちですが、気にするべきはリスクとリターンのバランスです。

崖から落ちるまでアクセルを踏み続けるチキンレースにならないよう、くれぐれも気をつけましょう。

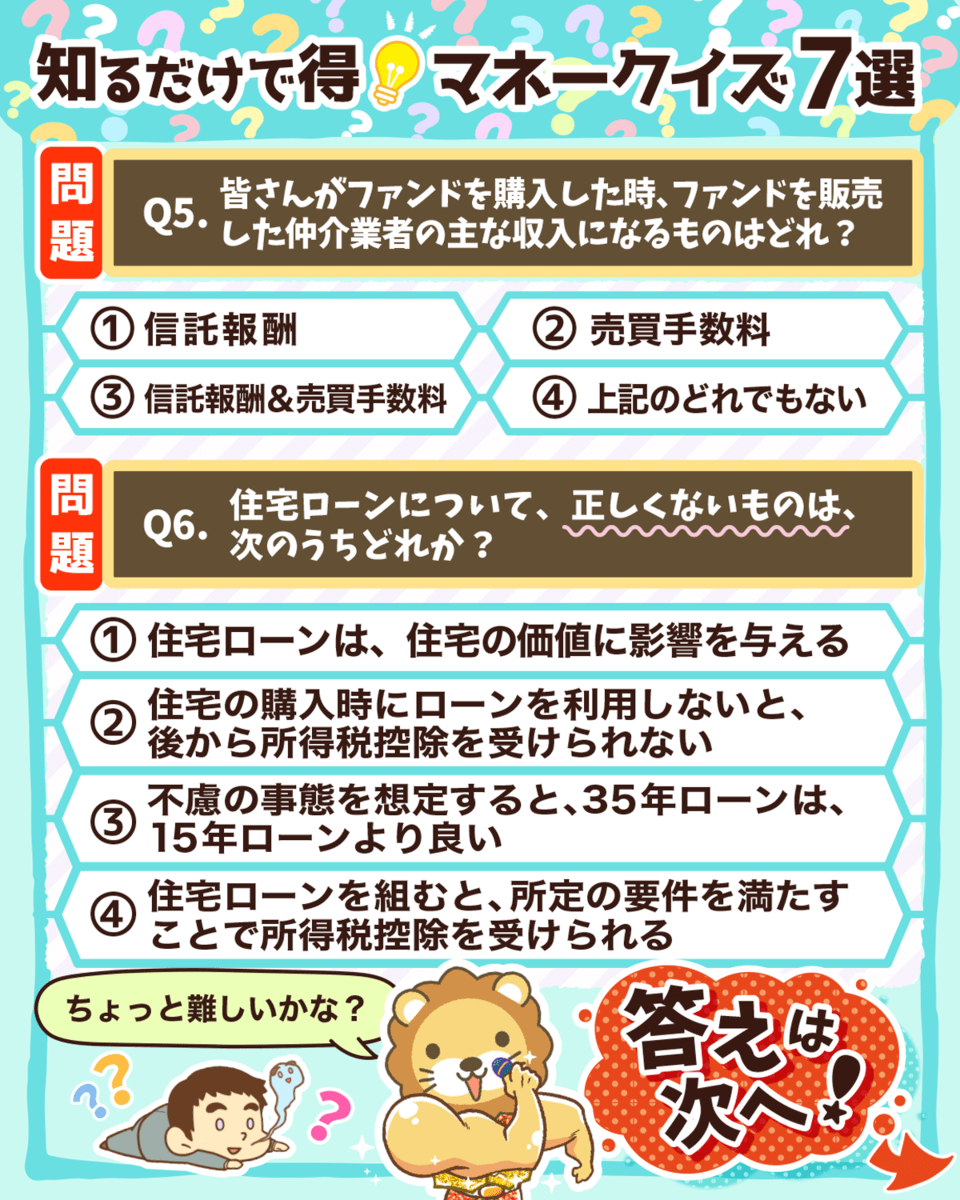

第5問:ファンド手数料

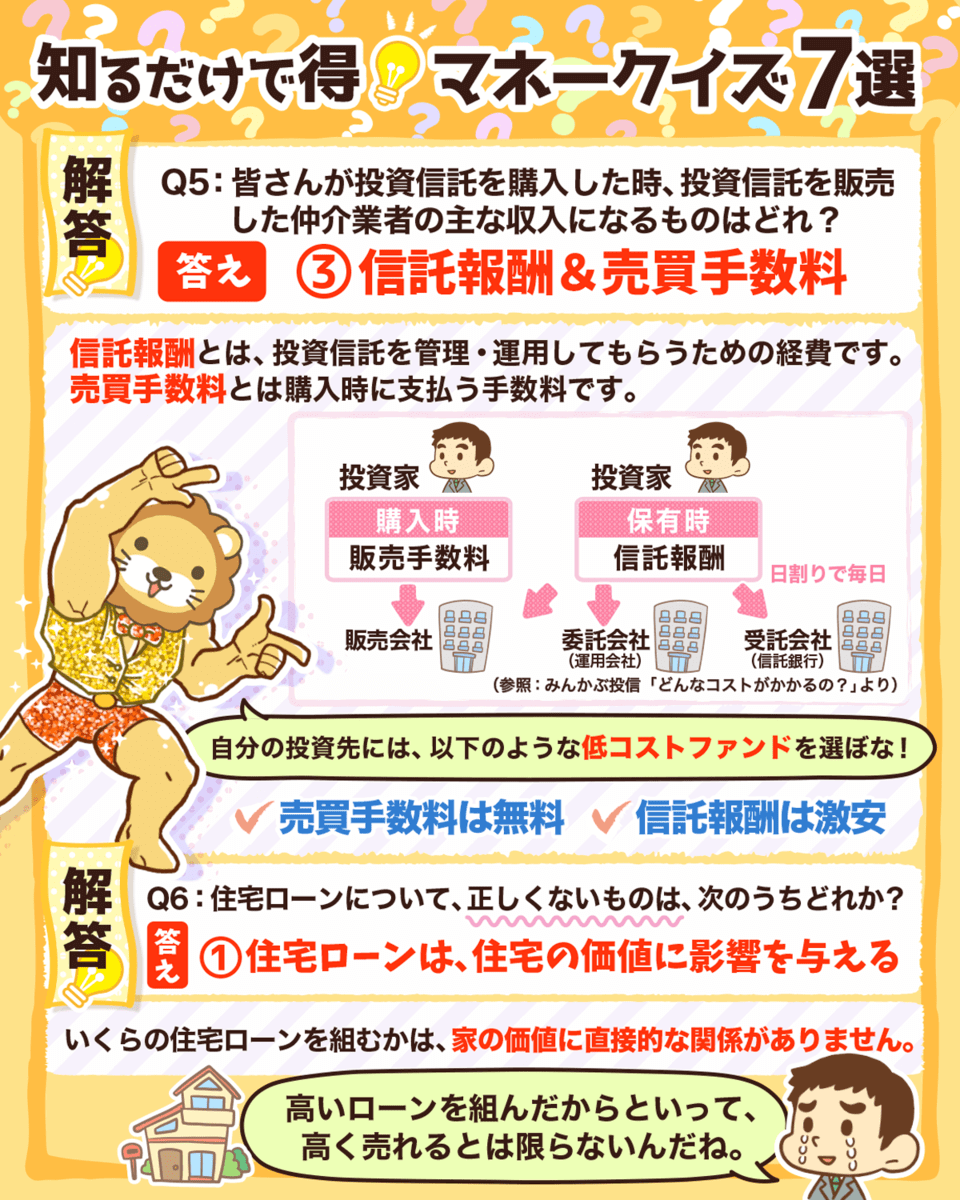

皆さんがファンドを購入した時、ファンドを販売した仲介業者の主な収入になるものはどれ?

- ① 信託報酬

- ② 売買手数料

- ③ 信託報酬&売買手数料

- ④ 上記のどれでもない

正解:③ 信託報酬&売買手数料

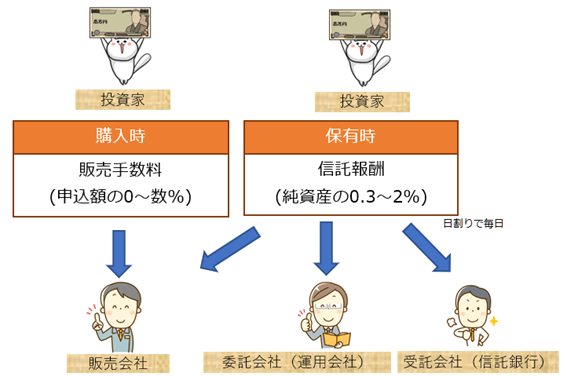

クイズに登場した「信託報酬」について解説します。

信託報酬とは、投資信託(ファンド)を管理・運用してもらう経費として、投資家が投資信託を保有している間は支払い続ける費用のことです。

一般的にはファンドが値上がりしようが値下がりしようが、毎日払わないといけません。

投資家からファンド運用者に支払う基本給のようなもので、成果報酬ではないのが普通です。

この信託報酬という基本給は、次の3者で分配されることになります。

- 販売会社(最初にファンドを売った人)

- 運用会社(運用の指示を出す人)

- 受託会社(指示を受けて実際に売買する人)

ファンドの販売業者は売ったときに手数料をもらい、その後も信託報酬の一部をもらい続けます。

他の人をお金持ちにするための人生を生きたくないのなら、手数料はできるだけ抑えたファンドを選びましょう。

販売手数料は無料

信託報酬は激安

世界最高峰の資産運用会社の1つであるバンガード社が運用する、VTIを例に挙げてみましょう。

VTIは米国企業の約3,500社に投資ができ、米国株式市場の投資可能銘柄のほぼ100%をカバーできます。

このファンドの経費率(信託報酬)は、わずか0.03%です。

第6問:住宅ローン

住宅ローンについて、正しくないものは次のうちどれか?

- ① 住宅ローンは、住宅の価値に影響を与える。

- ② 住宅の購入時にローンを利用しないと、後から所得税控除を受けられない。

- ③ 不慮の事態を想定すると、35年ローンは15年ローンより良い。

- ④ 住宅ローンを組むと、所定の要件を満たすことで所得税控除を受けられる。

正解:① 住宅ローンは、住宅の価値に影響を与える。

皆さんが多額の住宅ローンを組もうが少額の住宅ローンを組もうが、良い立地の家を買えば住宅価格は上がるし、悪い立地の家を買えば住宅価格は下がります。

将来半値になる2,000万円の家よりも、将来2倍になる5,000万円の家の方が「安い」のです。

いくらの住宅ローンを組むかは、家の価値に直接的な関係がありません。

家が欲しい人や経済的に苦労したくない人は、リセールバリューの良い家を買いましょう。

第7問:株式市場

株式市場とは?

- ① 経済の先行指数である

- ② 経済の遅行指数である

- ③ 経済の一致指数である

- ④ 上記のいずれでもない

正解:① 経済の先行指数である

健康診断では、体重・血圧・視力などを測って異常がないか確認します。

経済にも、健康診断のような項目があるのです。

家計消費指数は、国民の去年の家計簿をとりまとめることで、去年の景気がどうだったのか後から分かる遅行指数です。

有効求人倍率は、企業が出している求人の数によって今の景気の状況を表す一致指数です。

さて、今回の問題にあった株価は先行指数です。

株価が上がっている時は、将来景気が良くなるという期待で上がっています。

そのため、今皆さんが感じる景気の良し悪しと、株価がズレるのは当たり前です。

2021年4月現在、世界の株価は絶好調です。

今後景気が良くなる可能性に期待を持っている人も多いでしょう。

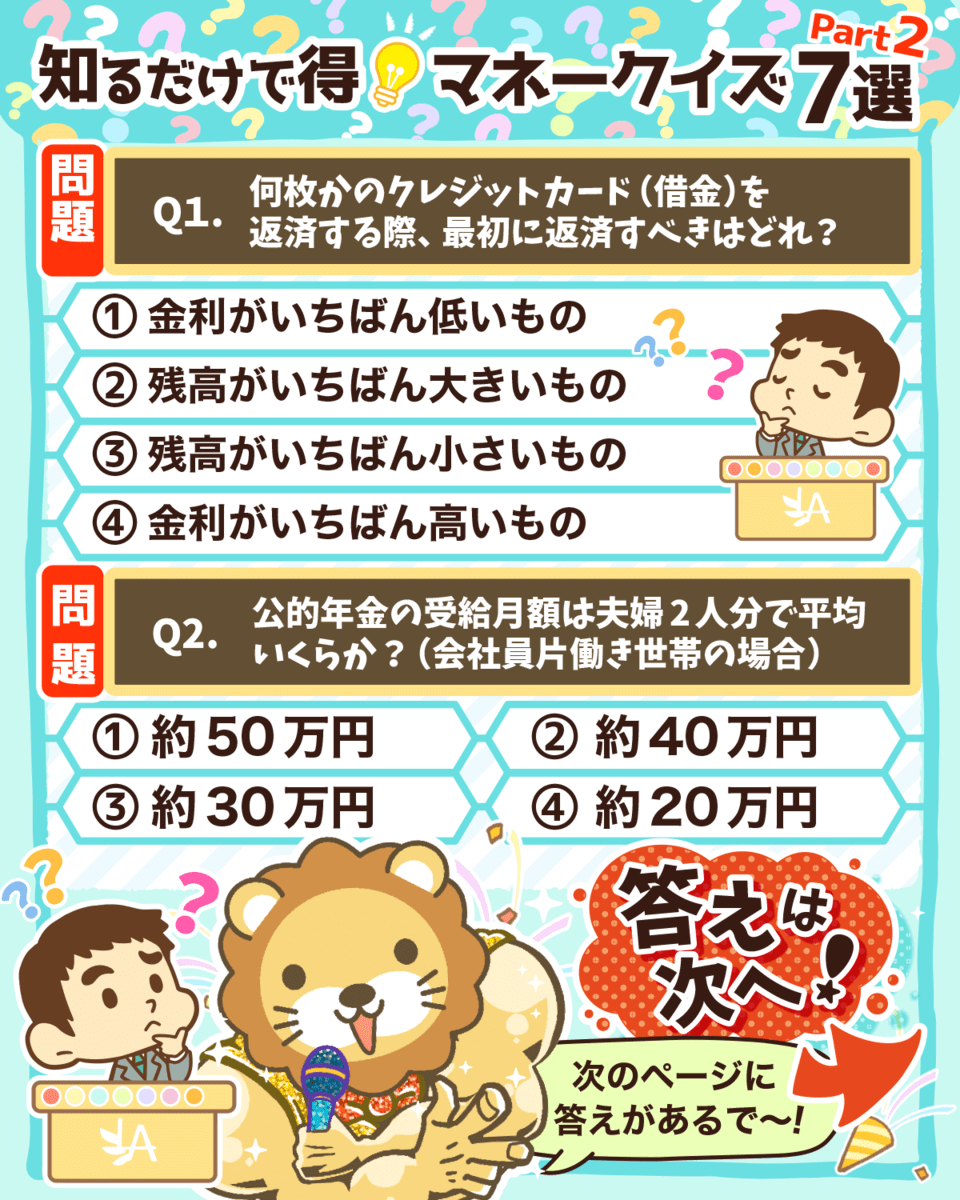

第8問:クレジットカードの借金

何枚かのクレジットカードの借金を返済する際、最初に返済すべきはどれ?

- ① 金利が一番低いもの

- ② 残高が一番大きなもの

- ③ 残高が一番小さいもの

- ④ 金利が一番高いもの

正解:④ 金利が一番高いもの

「残高が大きなものから減らしてプレッシャーから解放されたい!」「残高が小さいものから減らして借入先の件数を減らしていきたい!」と思うのは、自然な心理でしょう。

しかし、金利が高いものから返済することが大切です。

- 年利5%で100万円借りた → 165万円

- 年利15%で50万円借りた → 220万円

とあるお金持ちは、「俺は金利を払うために頑張ってるんじゃない。もらうために頑張ってるんだ」と言っていました。

借金はできるだけ早く返して、余裕のあるお金は資産運用に回し、金利をもらう側になりましょう。

第9問:公的年金

公的年金の受給月額は夫婦2人分で平均いくらか?(片働き世帯の場合)

- ① 約50万円

- ② 約40万円

- ③ 約30万円

- ④ 約20万円

正解:④ 約20万円

国民年金は満額で月6.5万円、厚生年金は平均で月8万円なので、合わせると1人あたり月14.5万円が平均的な受給額になります。

専業主婦の妻の分を合わせると、以下のようになります。

- 国民年金:月6.5万円(満額の場合)

- 厚生年金:月8万円(平均)

- 夫婦の受給額の合算:国民年金6.5万円 × 夫婦2人 + 夫の厚生年金8万円 = 21万円

もし皆さんが2,000万円の資産を作ることに成功し、年4%で運用することができたら年間80万円の資産所得になります。

国民年金の年額78万円に匹敵する金額です。

資産5,000万円以上の小金持ちならば、資産所得は年間約200万円となります。

早く貯めれば貯めるほど現役生活も楽になるし、老後の心配もなくなります。

公的年金 + 個人資産で、豊かな自由を手にしましょう。

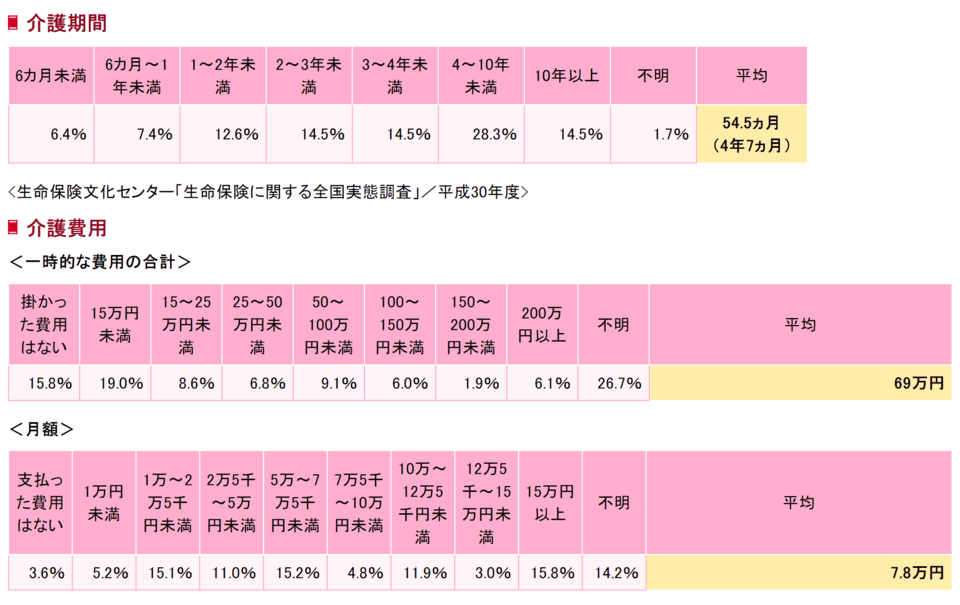

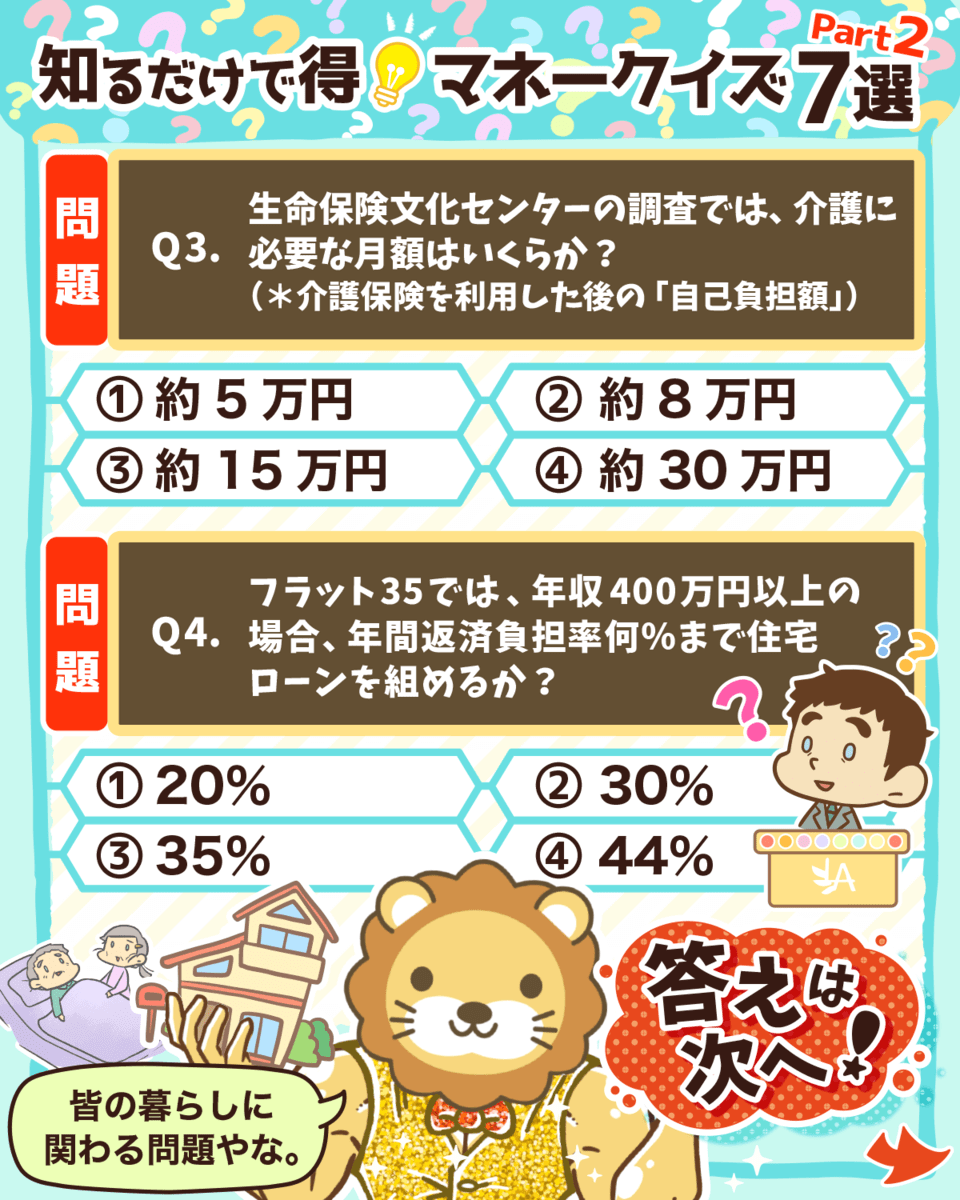

第10問:介護費用

生命保険文化センターの調査では、介護に必要な月額はいくらか?(※介護保険を利用した後の自己負担額)

- ① 約5万円

- ② 約8万円

- ③ 約15万円

- ④ 約30万円

正解:② 約8万円

生命保険文化センターの調査によると、介護には以下のような費用がかかります。

- 介護にかかる一時費用(住宅改造や介護用ベッド代)の平均:69万円

- 介護にかかる月額費用の平均:7.8万円

- 介護期間の平均:4年7カ月

あくまで平均というケースに限って言えば、一時費用69万円 + 介護費用429万円(月7.8万円×4年7カ月)=498万円です。

つまり、約500万円の介護費用が発生することになります。

この約500万円という数字は介護保険でカバーされる分を除いた、自己負担しなければならない額です。

資産形成戦略を考える時は、具体的な数字を参考にしましょう。

ある程度の使える資産があれば、民間保険は不要です。

若いうちに、保険料を無駄にせず自分の資産を作っていきましょう。

第11問:フラット35

フラット35では年収400万円以上の場合、年間返済負担率何%まで住宅ローンを組めるか?

- ① 20%

- ② 30%

- ③ 35%

- ④ 44%

正解:③ 35%

年収400万円なら400万円 × 35% = 140万円が年間のローン返済の上限です。

しかし現実的に、年収400万円の人が年間140万円の返済をしたら生活に全く余裕がなくなるでしょう。

ローン破産しないためにも、以下2つはしっかり区別しておきましょう。

- 借りられる金額

- 借りても苦しくない金額

年間返済負担率は、最大でも25%に抑えるべきです。

住宅ローンの返済に苦しみたくなければ、リセールバリューの良い家で、かつローンはせいぜい15~20%に抑えましょう。

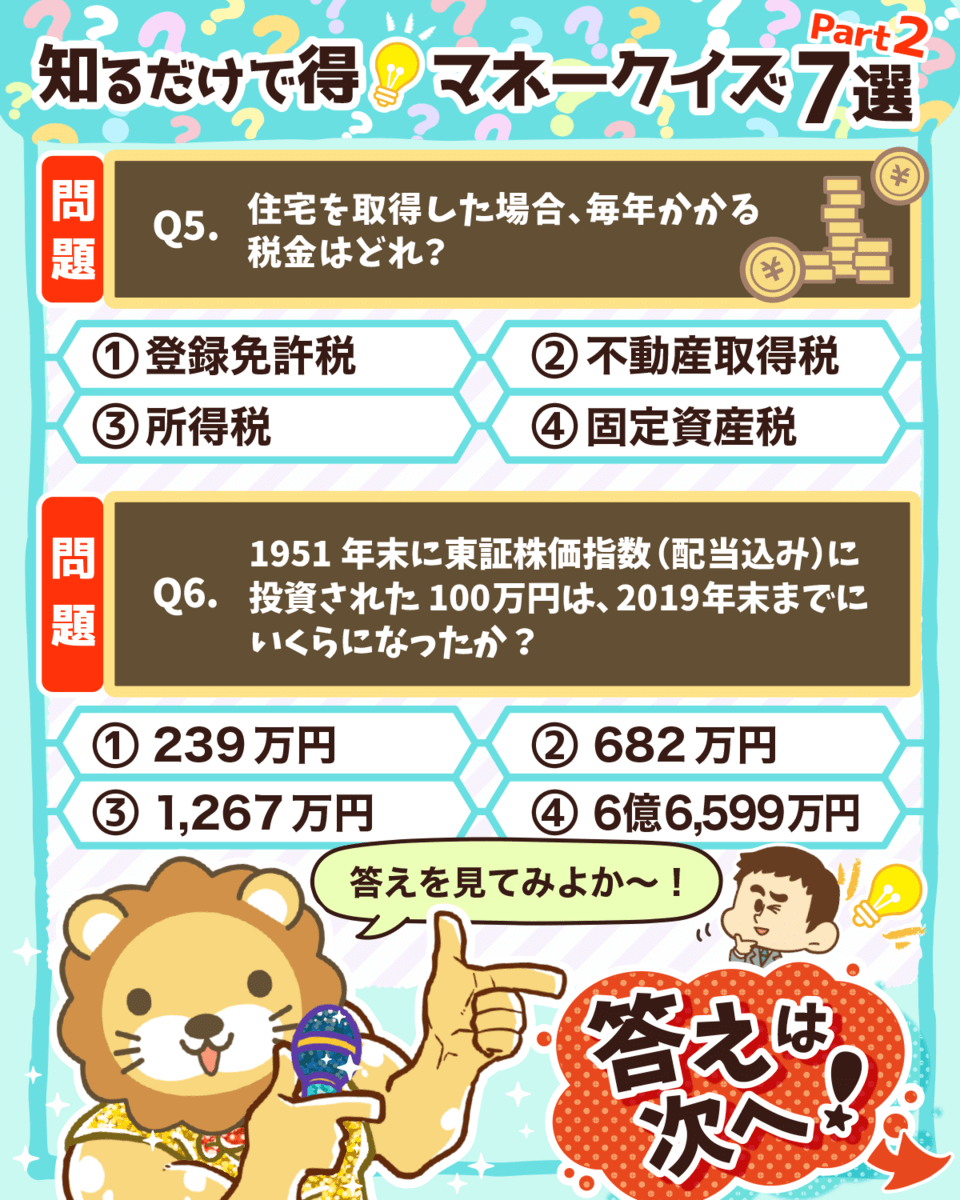

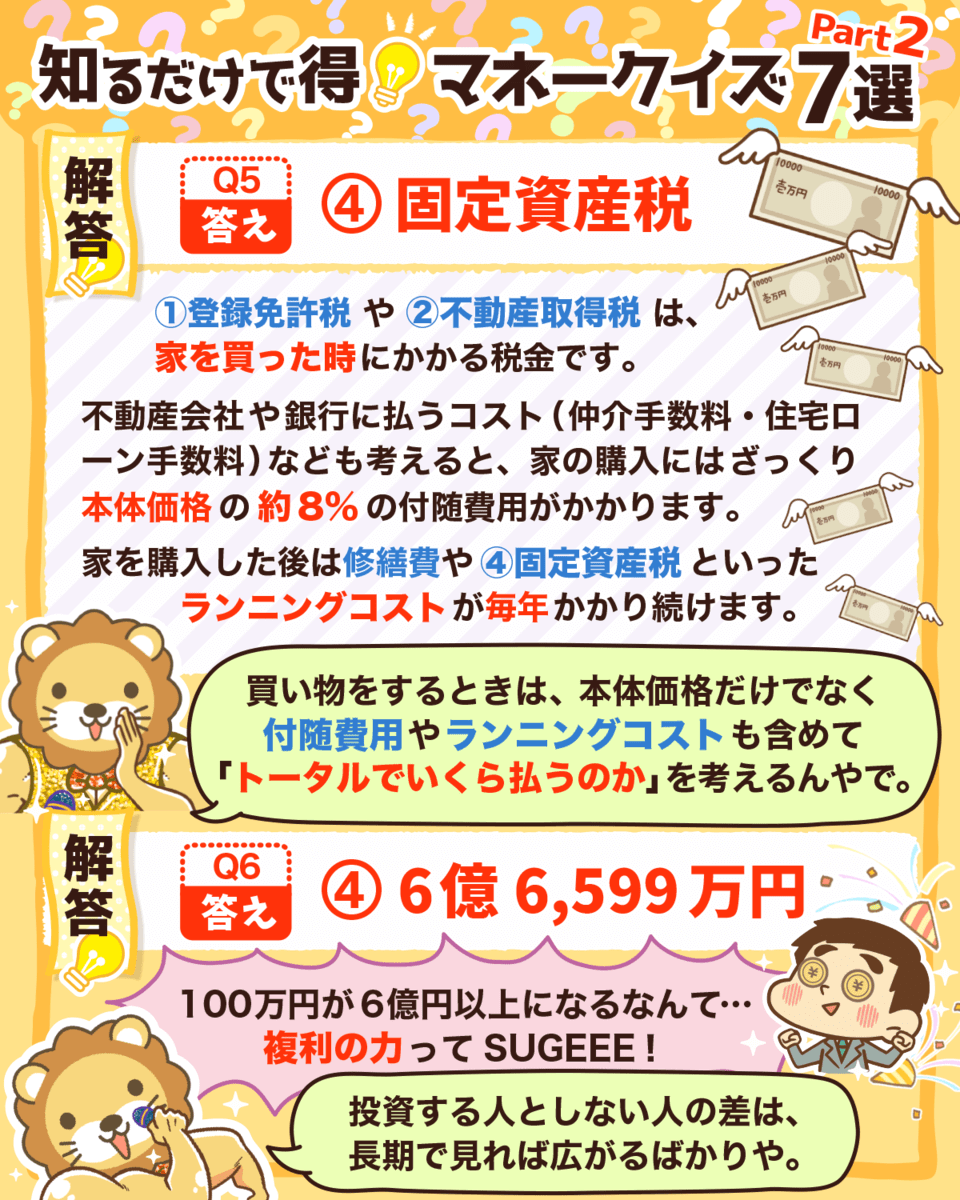

第12問:住宅にかかる税金

住宅を取得した場合、毎年かかる税金はどれ?

- ① 登録免許税

- ② 不動産取得税

- ③ 所得税

- ④ 固定資産税

正解:④ 固定資産税

お金持ちになりやすいのは、以下のような人です。

本体価格だけではなく、付随費用も考える。

初期費用だけでなく、ランニングコストも考える。

登録免許税や不動産取得税は、家を買った時にかかる税金です。

仲介手数料・住宅ローン手数料など不動産屋や銀行に払うコストなども考えると、家の購入にはおよそ本体価格の約8%の付随費用がかかります。

さらに、家を購入した後は定期的な修繕費や固定資産税といったランニングコストがかかります。

買い物をするときは、本体価格だけにとらわれず付随費用やランニングコストも含めて「トータルでいくら払うことになるのか」考えましょう。

問13問:投資と複利

1951年末に東証株価指数(配当込み)に投資された100万円は、2019年末までにいくらになったか?

- ① 239万円

- ② 682万円

- ③ 1,267万円

- ④ 6億6,599万円

正解:④ 6億6,599万円

米国の株価指数S&P500や日本の株価指数TOPIXなどのインデックス投資は、企業のような倒産はほぼありません。

国が成長する限りは、好景気・不景気を繰り返しながら伸び続けます。

つぶれない投資の究極系は、全世界株への投資です。

例えば、ファンド・オブ・ザ・イヤー2020でも選ばれたVTを買えば、全世界の約8,000もの企業に一度に投資することができます。

VTを買い約70年放置したら、今回の問題のような嬉しい結果になるかもしれません。

実際、超長期目線で積立投資している人も多くいます。

投資する人としない人の差は、長期で見れば広がるばかりです。

複利の力ってすごいね!

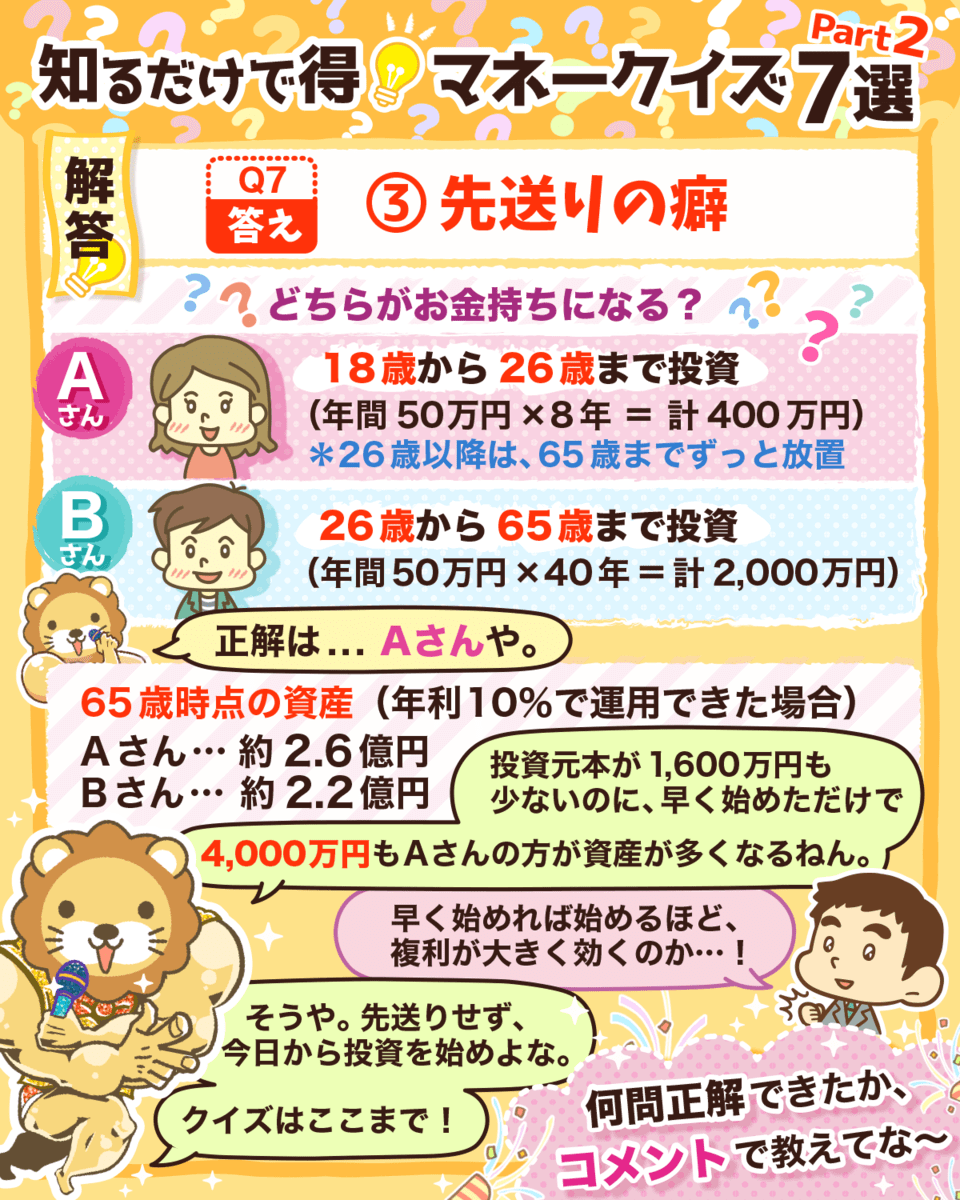

第14問:金銭管理失敗の要因

金融の専門家の多くが認める、一般の方々が金銭管理に失敗する最大の要因は次のうちどれ?

- ① 収入が少なすぎること

- ② 重税

- ③ 先送りの癖

- ④ インフレ経済

正解:③ 先送りの癖

第14問を理解できるよう、ジャックとステファニーという2人を例に挙げます。

2人とも同じく年利10%で運用できたとして、65歳時点でどちらの方がよりお金持ちになっているでしょうか?

最初の8年投資をしてあとは放置しただけなのに、4,000万円もジャックの方が多いのです。

早く始めれば始めるほど、複利が大きく効くという好事例でしょう。

つまり、先送りせず今日から投資を始めることが大切なのです。

お金持ちになれない人は、とにかく先送りします。

「貯金を頑張るのは来月から」

「投資を始めるのは来月から」

「保険を見直しするのは来月から」

先延ばしの癖が将来大きなツケになることを、しっかり認識しておきましょう。

お金持ちになる人は、とにかく行動が早いものです。

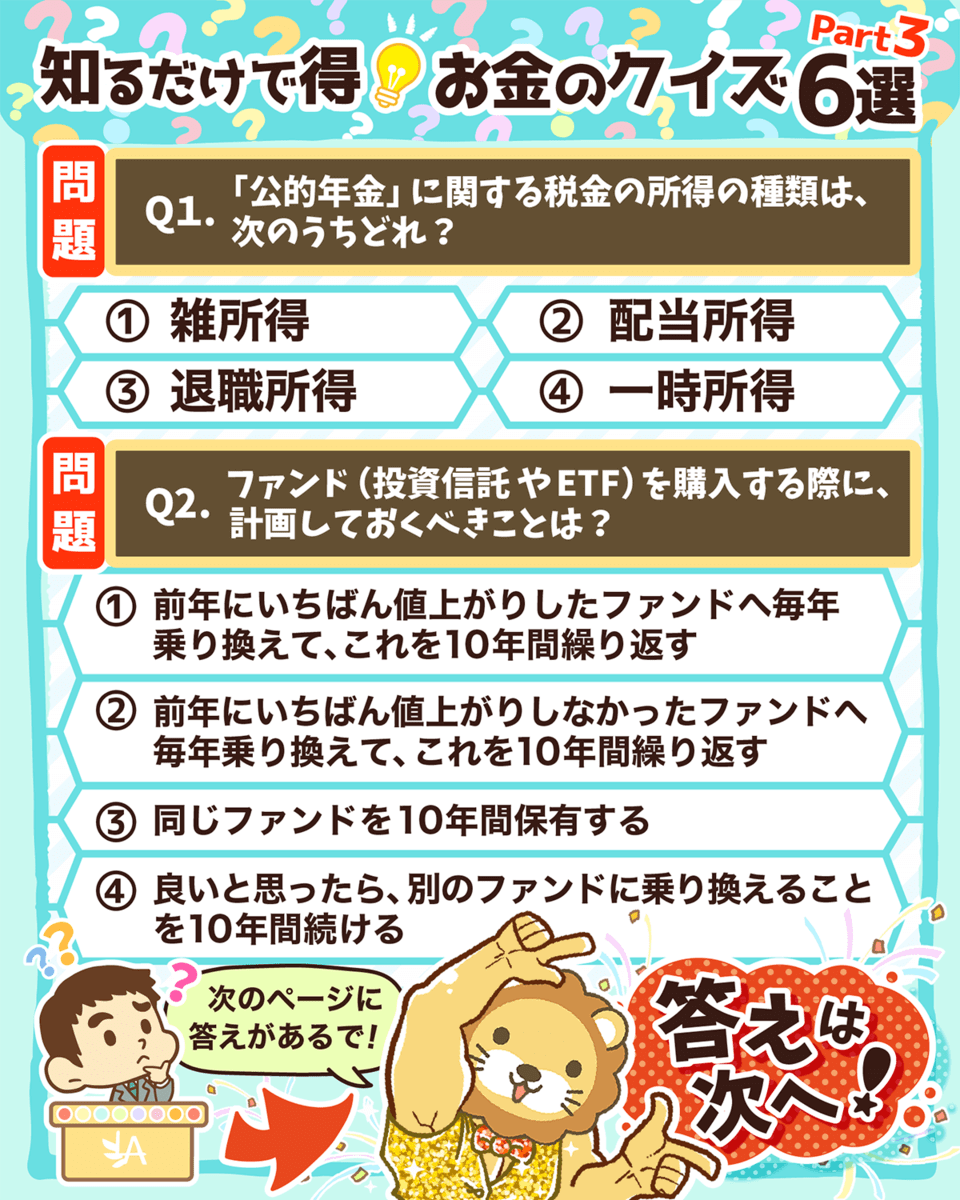

第15問:公的年金の所得の種類

「公的年金」に関する税金の所得の種類は、次のうちどれか?

- ① 雑所得

- ② 配当所得

- ③ 退職所得

- ④ 一時所得

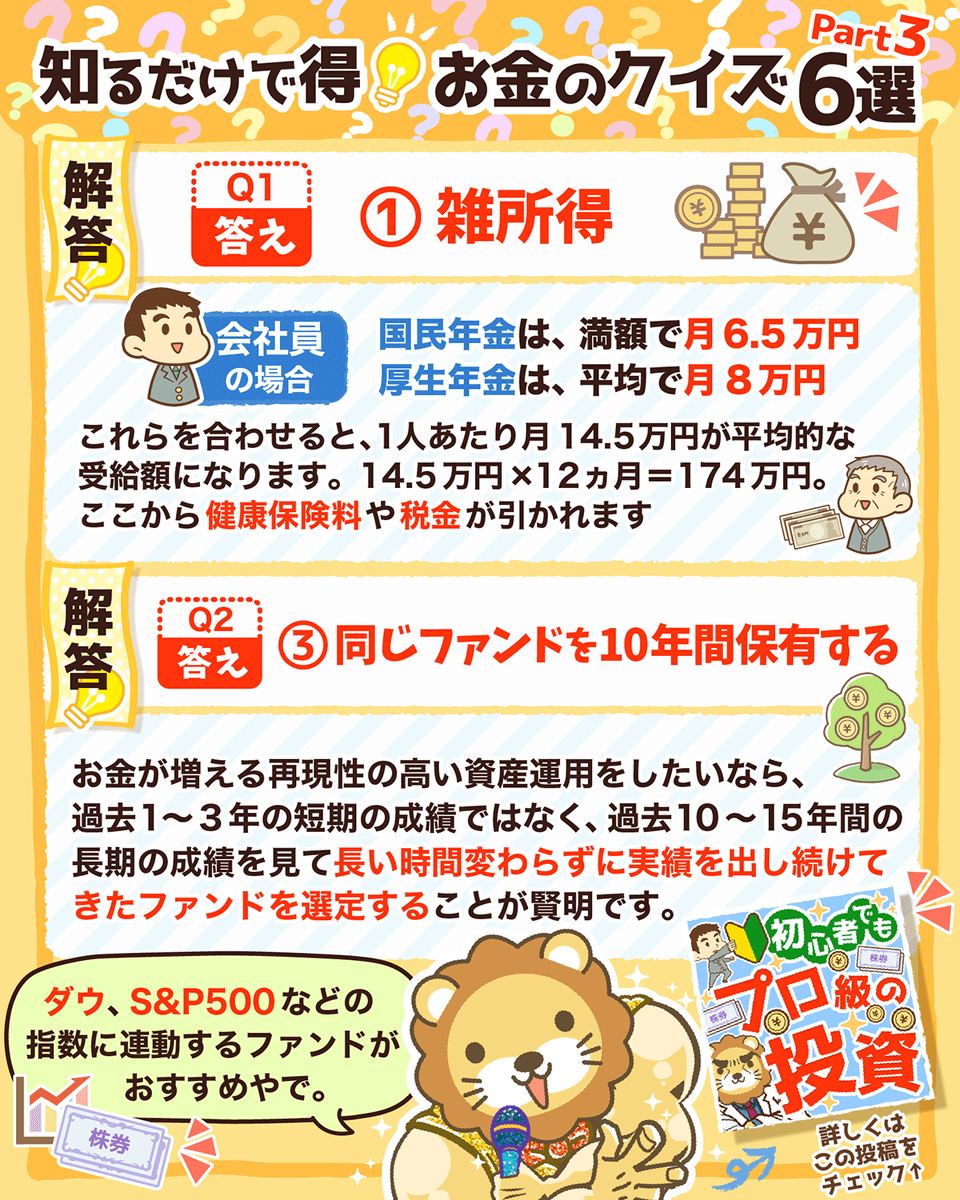

正解:① 雑所得

第9問で前述したように、公的年金の受給額は会社員の場合1人約14.5万円です。

受給額を聞いて、「14.5万円 × 12ヵ月 = 174万円が自由に使えるぞ!」思った人は、残念ながら考え方が甘いです。

なぜなら、受給額から健康保険料や税金が引かれるからです。

174万円の収入からどれぐらい税金が引かれるかを計算するためには、基礎控除や公的年金等控除額などを勉強する必要があります。

税金について勉強するだけで、お金回りのことが劇的に改善されます。

まずは以下の動画を見て、今後のお金に強くなるために勉強すべきことを把握しましょう。

関連動画

→ 【最高の基礎教材】本気でお金持ちになりたいなら簿記とFPを学ぶべき5つの理由(アニメ動画)

30分弱の動画を見て、1ヶ月勉強をするだけで、きっと10年後20年後の景色が変わります。

第16問:ファンドの保有

ファンド(投資信託やETF)を購入する際に、計画しておくべきことは?

- ① 前年にいちばん値上がりしたファンドへ毎年乗り換えて、これを10年間繰り返す。

- ② 前年にいちばん値上がりしなかったファンドへ毎年乗り換えて、これを10年間繰り返す。

- ③ 同じファンドを10年間保有する。

- ④ 良いと思ったら、別のファンドに乗り換えることを10年間続ける。

正解:③ 同じファンドを10年間保有する

よくやりがちなのが、その時々で成績が良いものに乗り換え続けることです。

乗り換え続けるのは、結局のところ高値掴みになり値下がりしていくので、少しずつお金を減らしていくのです。

お金が増える再現性の高い資産運用をしたいなら、見るべきは長期的な成績です。

短期の成績を見る

長期の成績を見る

S&P500やNYダウといった指数に連動し、長い時間変わらずに実績を出し続けてきたファンドを選定する方が賢明です。

半値になっても自信を持って買い増しできるファンドだけを買いましょう。

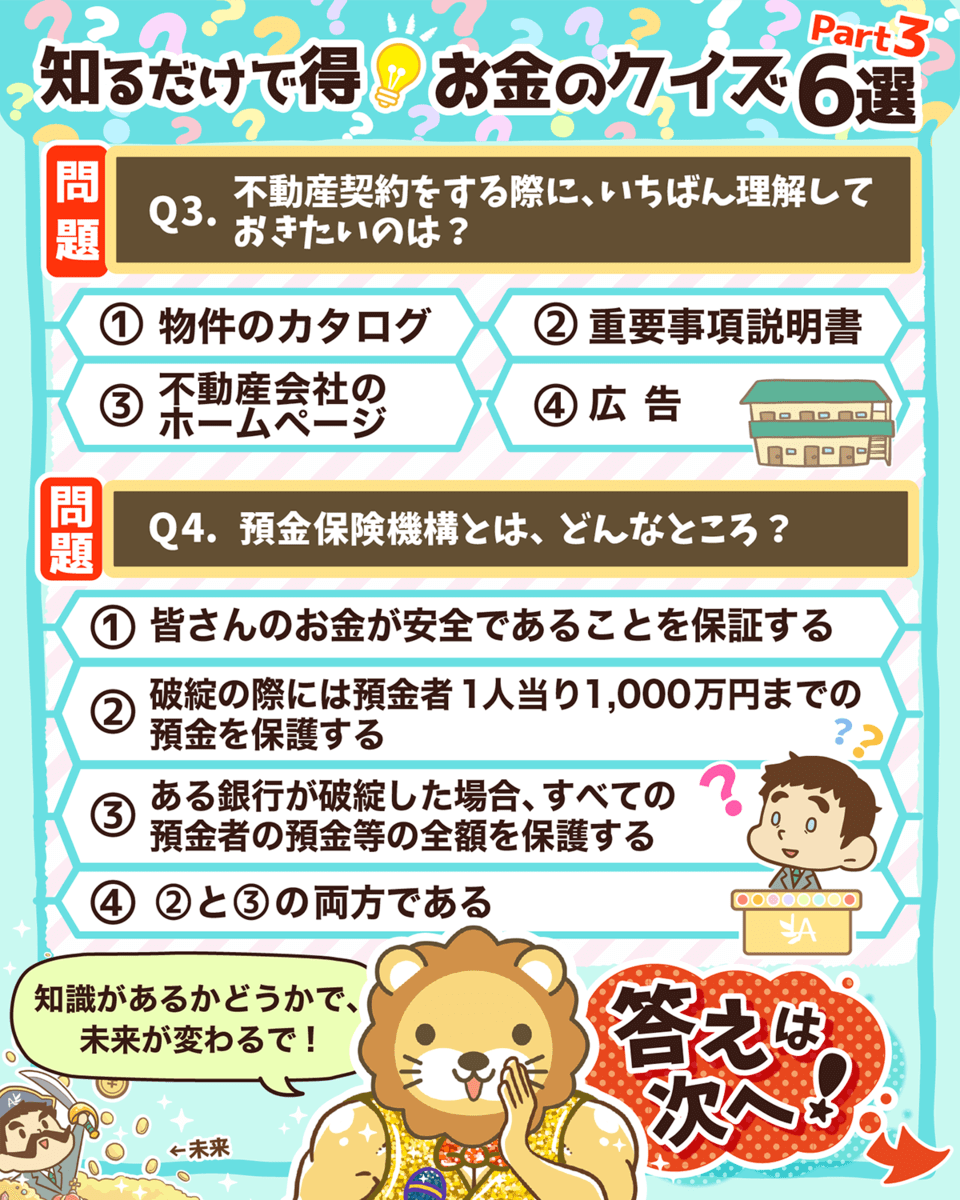

第17問:不動産契約

不動産契約をする際に、一番理解しておきたいのは?

- ① 物件のカタログ

- ② 重要事項説明書

- ③ 不動産会社のホームページ

- ④ 広告

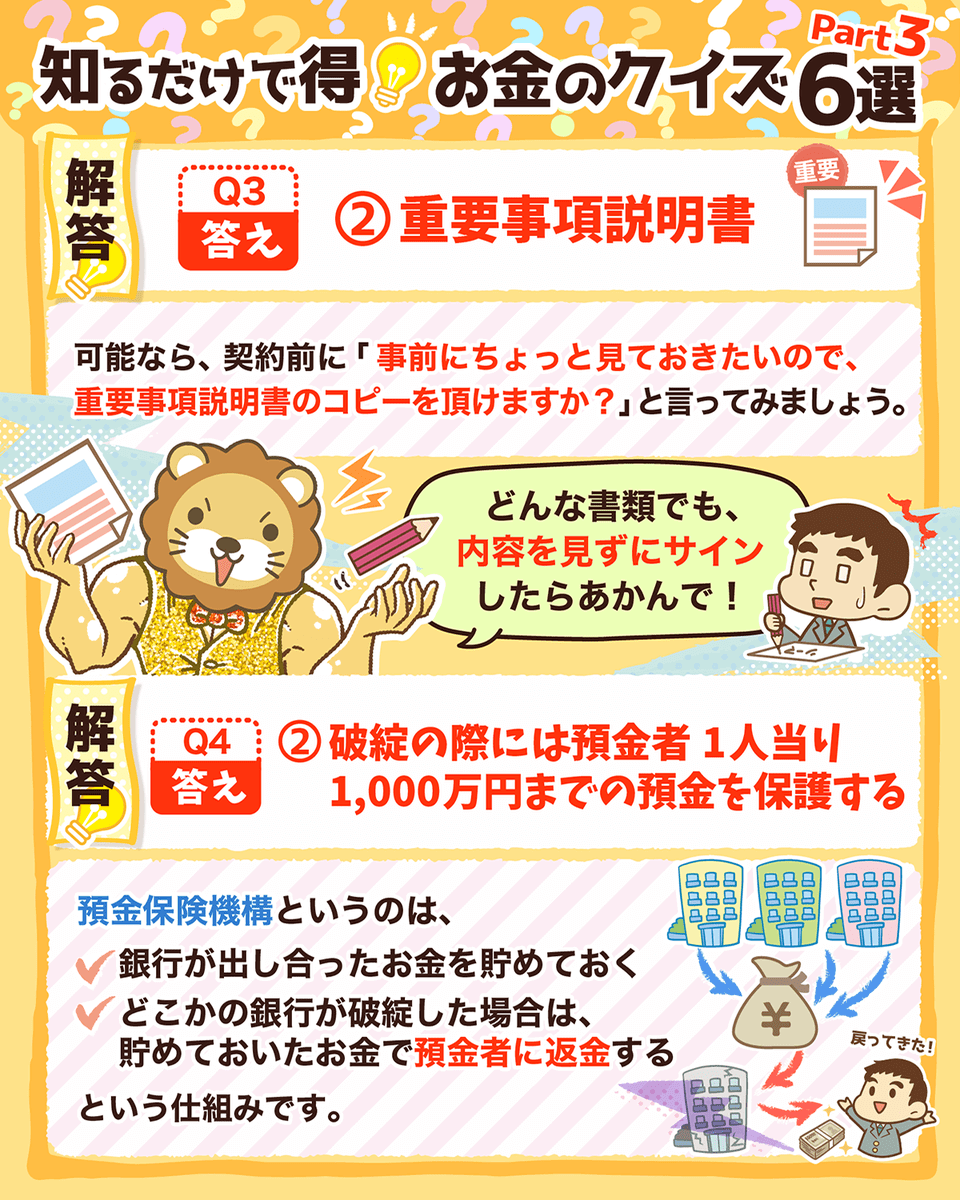

正解:② 重要事項説明書

重要事項説明書は見るからにややこしそうな書類ですが、「重要」な「事項」の「説明」が書いてある「書」類なので 絶対に目を通す必要があります。

- 土地建物の持ち主

- 水・ガス・電気などの状況

- 土砂災害の危険の有無

- 契約取り止め時の決まり など

重要な書類や契約書にもかかわらず、説明されたその場でよく目を通しもせず印鑑を押すのは、本来ビジネスの実務ではありえません。

もし可能なら、「事前にちょっと見ておきたいので、重要事項説明書のコピーをいだだけますか?」ぐらいのことは、言っても良いでしょう。

「ナニワ金融道」という有名な金融漫画でも、契約書について触れています。

マルチの集団に囲まれて勧誘された主人公が、このようなセリフを言い放ちます。

私は金融屋ですよ。その場で印鑑押すワケないじゃないですか。

こちらの契約書は、持ち帰って検討させていただきます。

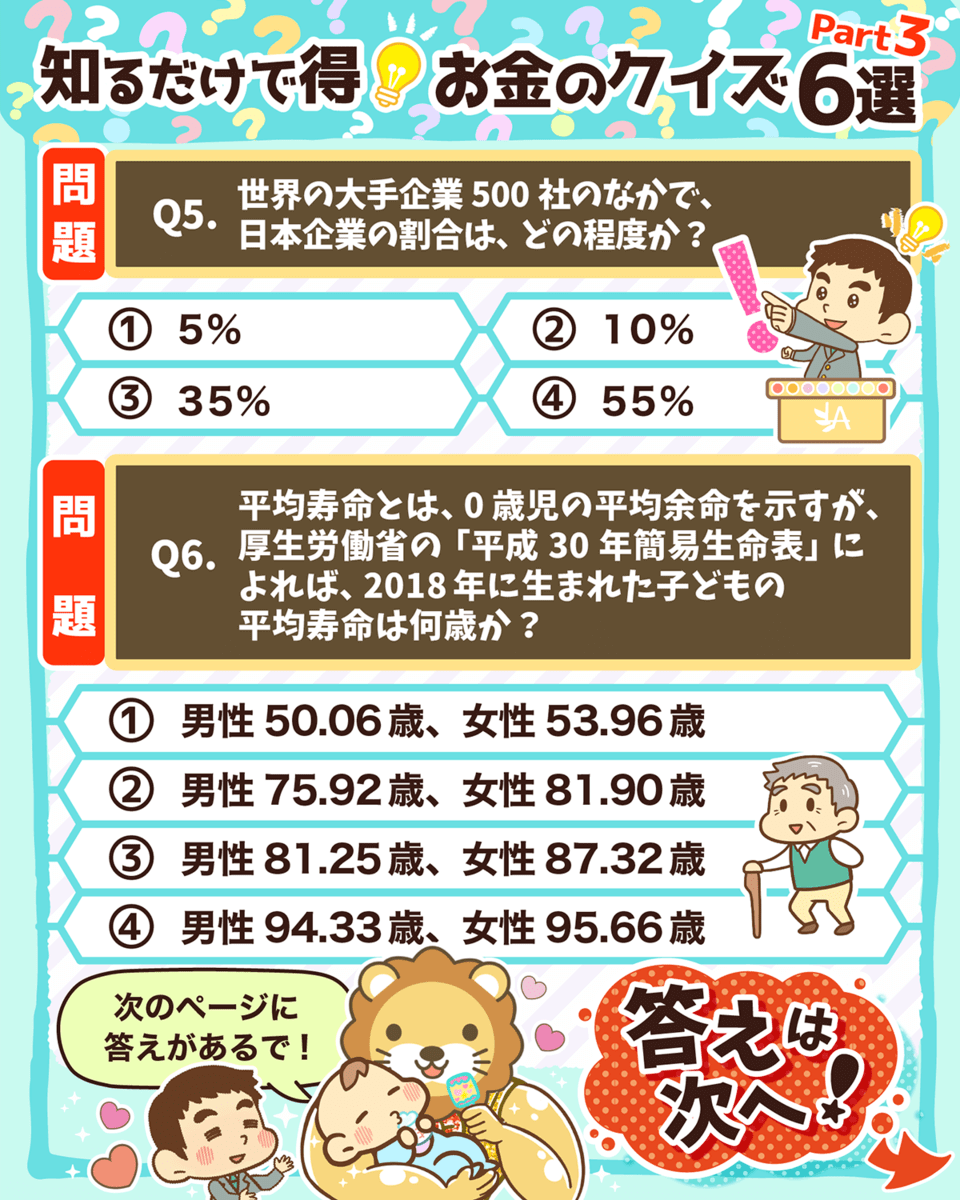

第18問:日本の企業の割合

世界の大手企業500社の中で、日本企業の割合はどの程度か?

- ① 5%

- ② 10%

- ③ 35%

- ④ 55%

正解:② 10%

答えを知って、「そんなに少ないのか」と思う人と「意外と多いな」と思った人に分かれそうな問題です。

日本がオワコンだと言いたいわけではなく、国の順位は入れ替わることを知っておくべきなのです。

現在最強の米国もそれを追う中国も、永遠に最強とは限りません。

ローマ帝国や江戸幕府からも分かるように、栄華を極めた国や体制でも永遠に続くことはないのです。

20年、30年単位の超長期投資をしようとしたら、全世界株への分散は1つの最適解になるでしょう。

第19問:預金保険機構

預金保険機構とは、どんなところか?

- ① 皆さんのお金が安全であることを保証する。

- ② 破綻の際には、預金者1人当り1,000万円までの預金を保護する。

- ③ ある銀行が破綻した場合、すべての預金者の預金等の全額を保護する。

- ④ ②と③の両方である。

正解:② 破綻の際には預金者1人当り1,000万円までの預金を保護する。

以下が、預金保険機構の仕組みです。

- 銀行が出し合ったお金を貯めておく。

- どこかの銀行が破綻した場合は、貯めておいたお金で預金者に返金する。

実際、2010年に日本振興銀行が破綻したときに発動されました。

リベ大で勉強して行動して、いずれ資産5,000万円以上の小金持ちになる皆さんは、「銀行が破綻したら、返金される普通預金は1,000万円まで」と覚えておくと良いでしょう。

預金額が1,000万円を超えるようなら、以下を検討してみてください。

- 預け先の銀行は大丈夫そうか?

- 利息がつかない無利息型の預金(決済用預金)にした方が良いか?

無利息型の預金を知らない人は多いですが、「利息は要りません」と言うと全額保護される預金です。

第20問:平均寿命

平均寿命とは0歳児の平均余命を示すが、厚生労働省の「平成30年簡易生命表」によれば、2018年に生まれた子どもの平均寿命は何歳か?

- ① 男性:50.06歳、女性:53.96歳

- ② 男性:75.92歳、女性:81.90歳

- ③ 男性:81.25歳、女性:87.32歳

- ④ 男性:94.33歳、女性:95.66歳

正解:③ 男性:81.25歳、女性:87.32歳

最近の研究では、「2050年には平均寿命が140歳になる」といった話さえあるようです。

ますます長くなる人生を、いかに豊かに生きるかがより重要になってきました。

お金に関する不安を解決できるかが、「人生100年時代」に生きる私たちの幸福度に大いに関係しそうです。

長生きできる時代に生まれた幸せを噛みしめながら、自由で自分らしい暮らしを手に入れていきましょう。

まとめ:お金の不安を解決すると未来の景色が変わる

ここまで「家庭の金銭学」に登場するマネークイズを20問厳選して解説しました。

皆さんは、何問正解できたでしょうか。

簡単すぎると感じた人も、難しすぎると感じた人もいるでしょう。

間違えた問題は、ぜひもう一度見直して、しっかり理解を深めてください。

リベ大はこれからも、皆さんが「知識マッチョ」になり将来が良くなる内容を発信してきます。

以上、こぱんでした!

今回の記事で紹介したマネークイズは、両学長のInstagramでも紹介しています。

▼図解で分かる「知るだけで得!マネークイズ7選 Part1」

▼図解で分かる「知るだけで得!マネークイズ7選 Part2」

▼図解で分かる「知るだけで得!マネークイズ6選 Part3」

▼「お金持ちになるため基礎的な知識を身に着けたい!」という人に読んで欲しい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!