こんにちは、こぱんです!

日本人は米国や欧州に住む人と比較して、圧倒的に金融リテラシーが低いと言われています。

「それなりに家計管理を行っている家庭も多いよ。」

「上手に投資・資産運用もやっている人もいるよね。」 「日本人の金融リテラシーは低いってメディアが煽ってるだけ。」 「不安にさせて、何かを売りつけたりするんでしょ?」

ここで言う金融リテラシーとは、「お金に関する知識・判断力」を意味します。

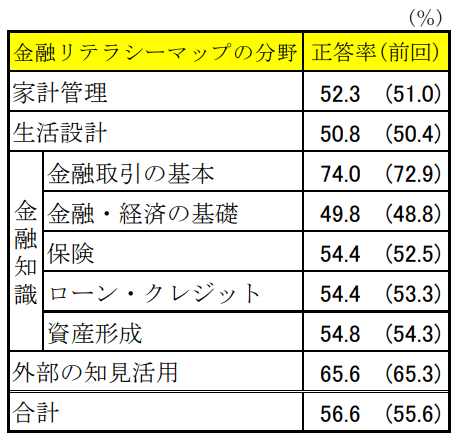

政府は、日本人の金融リテラシーのレベルをチェックするために、2016年に初めて「金融リテラシー調査」という大規模な調査を行いました。

この時の調査結果と、米国・イギリス・ドイツ等で行われた調査結果を比較したところ、日本人の金融リテラシーは圧倒的に低いことが分かったのです。

ただリベ大は、「金融リテラシーが低い分、日本人には伸びしろがたくさんある」と前向きに考えています。

そこで今回は、2019年に行われた最新の「金融リテラシー調査」をもとに、日本人の金融リテラシーに関する2つのことを解説します。

- 25,000人の調査結果から見る日本人の金融リテラシーの実態

- 日本人の金融リテラシーが低い理由とは?

解説には金融リテラシーを高めるヒントも多く含まれているため、「今よりもお金持ちになりたい!」という人は必見です。

なお、2022年版の調査結果も解説したので合わせて参考にしてください。

目次

解説動画:【25,000人に調査】こんなにヤバイ日本人の金融知識レベル

このブログの内容は下記の動画でも解説しています!

25,000人の調査結果から見る相当ヤバイ日本人の金融リテラシー

はじめに、2019年に行われた「金融リテラシー調査」の概要を紹介します。

- 目的:18歳以上の個人の金融リテラシー(お金の知識・判断力)を把握すること

- 対象者:18~79歳の25,000人

- 調査方法:インターネットによるアンケート調査

- 問題数:8つの分野にわたる全58問

結果を見てみると、正答率50%前後の問題が多く出されたことが分かります。

そこで、実際に出題された5つを紹介するので、みなさんも一緒に答えを考えてみてください。

①家計管理の問題

家計の行動に関する記述のうち、適切でないものはどれか?

- 家計簿などで、収支管理する

- 本当に必要か、収入はあるかなどを考えたうえで、買うかどうか決める

- 収入のうち、一定額を天引きするなどして、貯蓄する

- 支払いを遅らせるため、クレカの分割払いを多用する

- 分からない

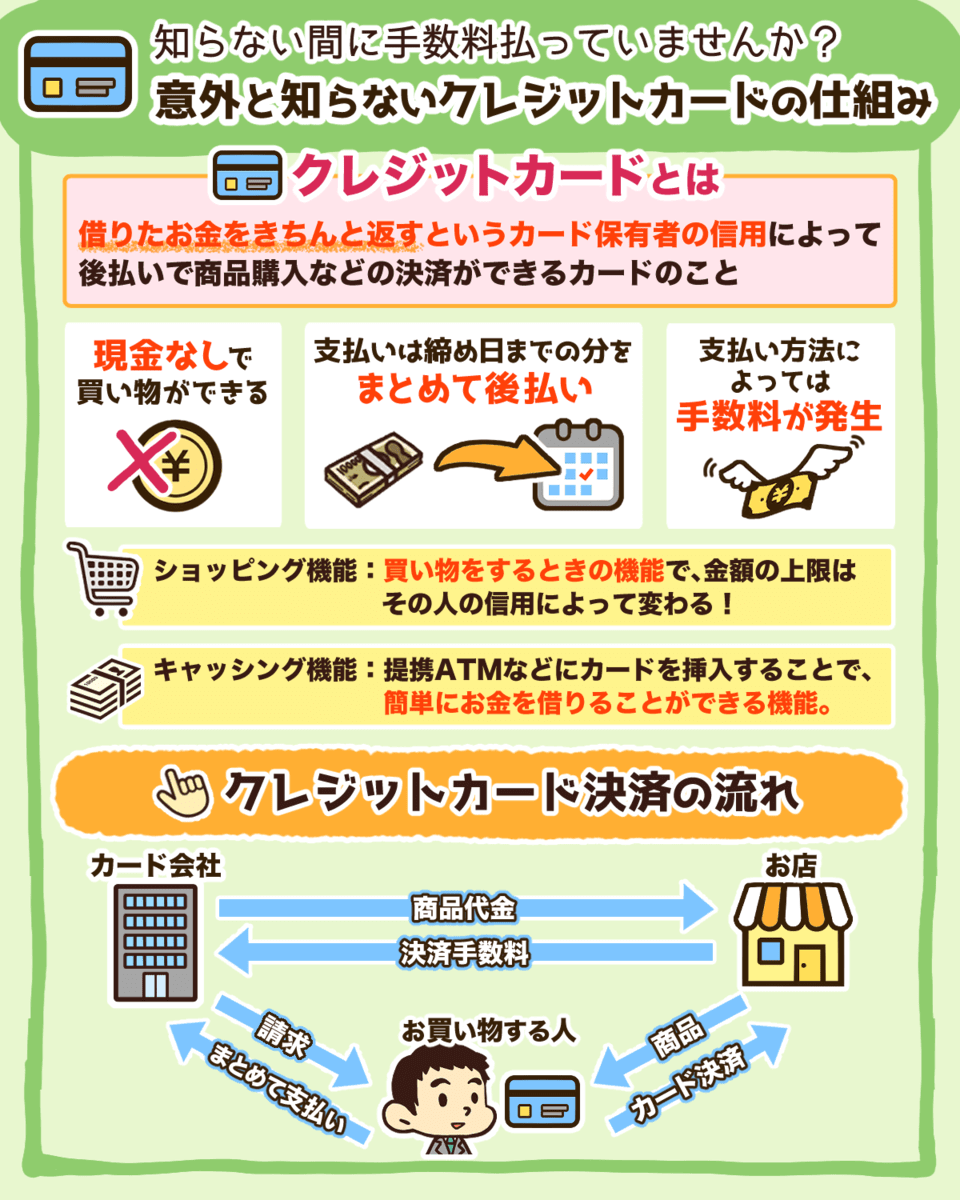

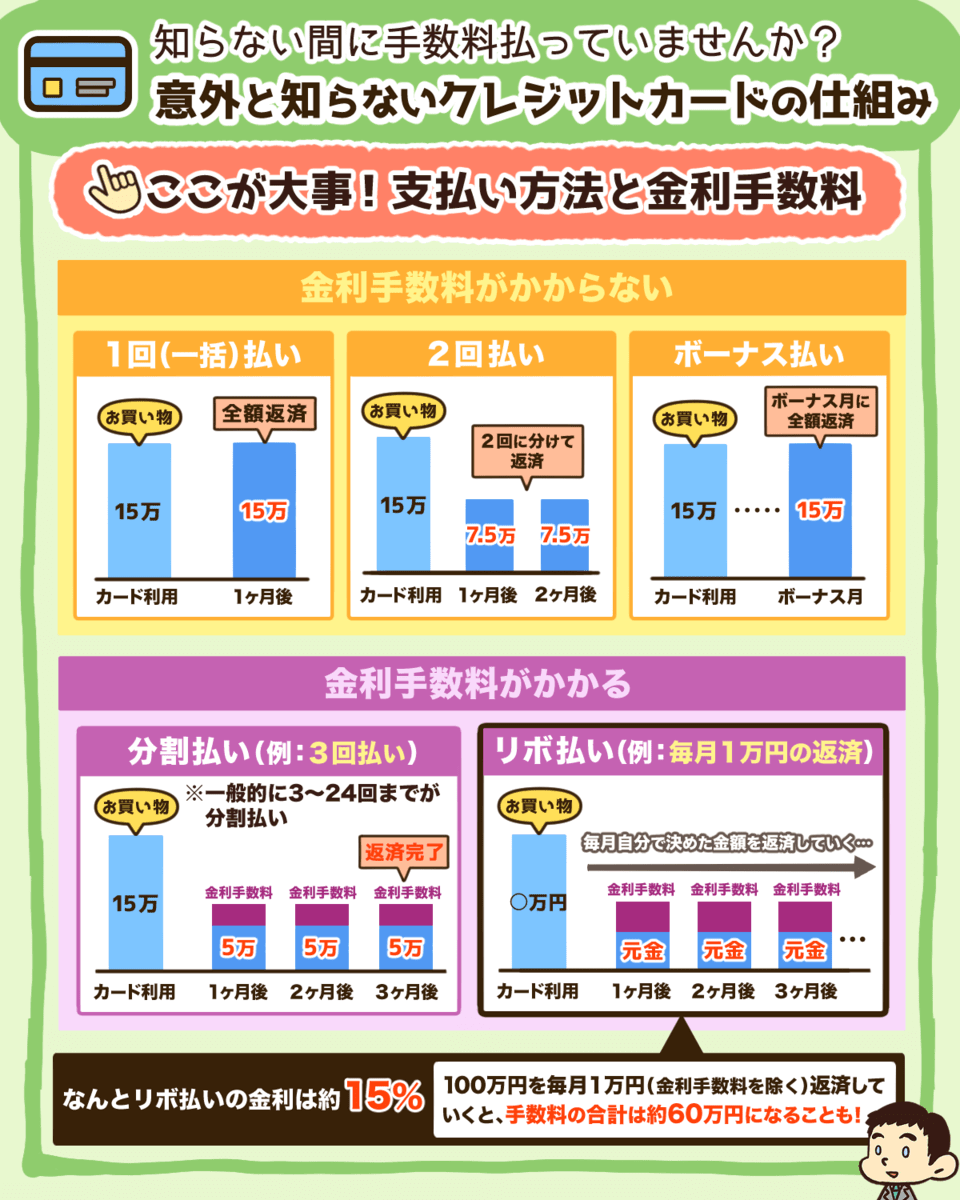

正解は、「④支払いを遅らせるため、クレカの分割払いを多用する」です。

クレジットカードの分割払いは、高金利の借金と変わらないのですが、この問題の正解率はわずか55%でした。

つまり、「クレジットカードの分割払い = 高金利の借金」だと知らずに使っている人が、半数近くいることを意味しているのです。

▼図解で簡単に分かるクレジットカードの仕組み

②金融取引の問題

100万円を年率2%の利息がつく預金口座に入れました。この口座への入金や出金がなかった場合、1年後に口座残高はいくらになるでしょうか?利息にかかる税金は考慮しないで回答してください。

- 102万円

- 102万円以外

- わからない

正解は「①102万円」ですが、正答率はまさかの68%でした。

100万円を年利2%で運用したときの利息を計算できない人が、3人に1人いるということです。

そこで、問題の続きを見てみよう。

では、5年後に口座の残高はいくらになっているでしょうか?利息にかかる税金は考慮しないで回答してください。

- 110万円より多い

- ちょうど110万円

- 110万円より少ない

- 上記の条件だけでは答えられない

- わからない

正解は「①110万円より多い」なのですが、以下のような単利計算をした人もいるのではないでしょうか?

- 100万円 × 2%(利率) = 2万円(利益)

- 2万円 × 5年 = 10万円

- よって、5年後の残高は110万円

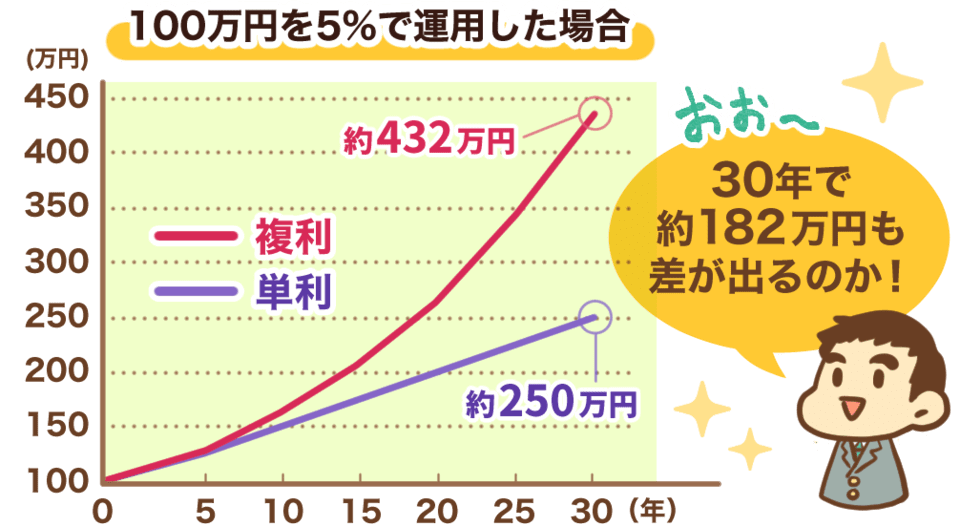

しかし実際には、お金は単利ではなく複利で増えるため、110万円よりも多くなります。

- 1年目:100万円 × 2%(利率) = 2万円(利益)

- 2年目:102万円 × 2%(利率) = 2.04万円(利益)

この問題の正解率は43%だったので、複利を理解できる人は2人に1人と言えるでしょう。

▼図解で簡単に分かる単利と複利の違い

- 単利:最初の元手にだけ利息がつく計算方法

- 複利:最初の元手と、それまでの利息を合わせた金額に利息がつく計算方法

③金融・経済の問題

インフレ率が2%で、普通預金口座であなたが受け取る利息が1%なら、1年後にこの口座のお金を使ってどれぐらいの物を購入することができますか?

- 今日以上に物が買える

- 今日と全く同じだけ物が買える

- 今日以下しか物が買えない

- わからない

正解は「③今日以下しか物が買えない」です。

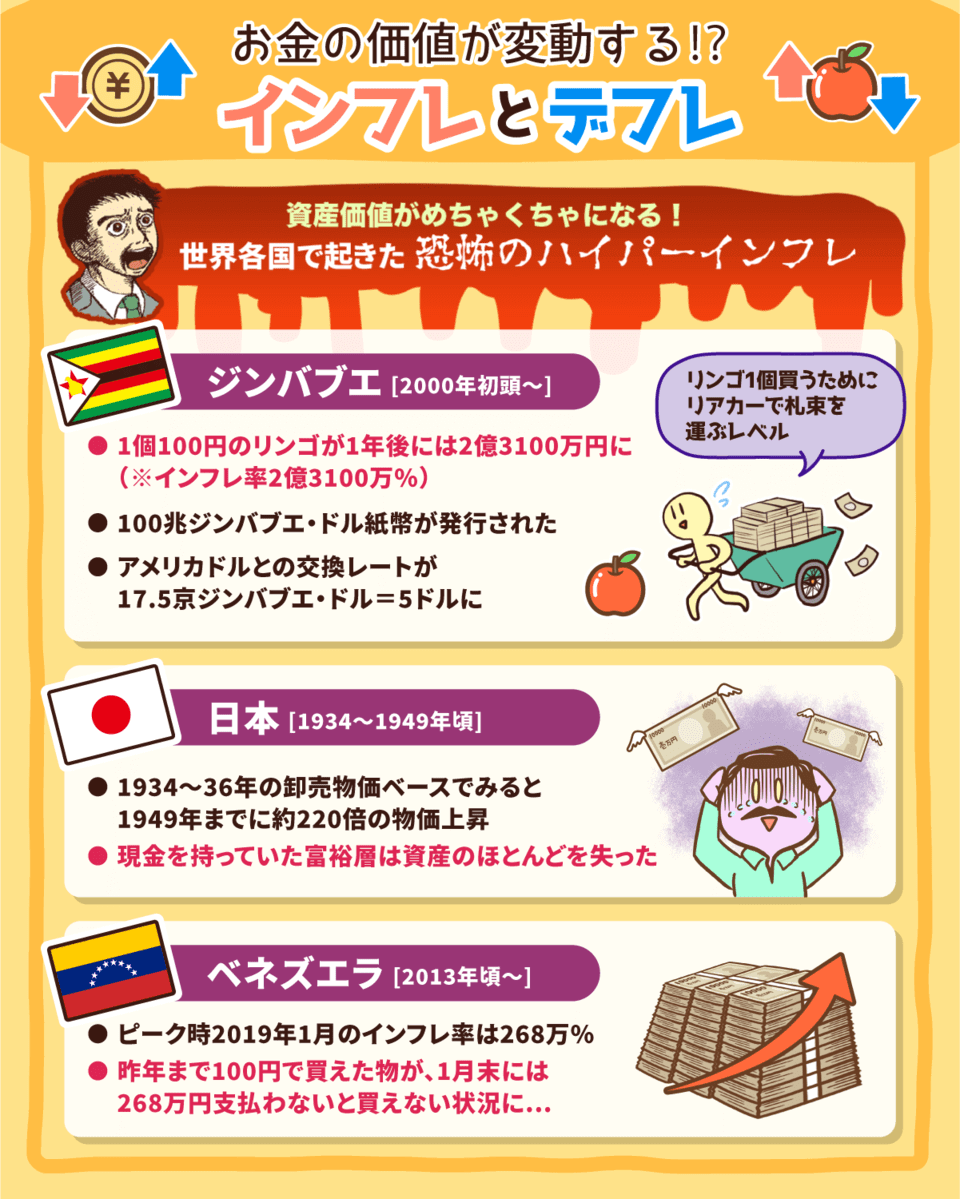

インフレが起きると、お金の価値が下がります。

インフレ率が2%、預金金利が1%ということは、物を買う力が実質1%低下しているのです。

- 預金 → 銀行に100円を預けると、来年には101円になる

- インフレ → 現在100円の物が、来年には102円になる

▼図解で簡単に分かるインフレとデフレ

インフレの理解力を試されたこの問題の正答率は55%でした。

つまり、日本人の2人に1人は、インフレがどういうことなのか、よく分かっていないと言えるでしょう。

さて、これまでの3問を通して、みなさんはどう感じたでしょうか?

「こんなの誰にでも分かるレベルだよ♪」

「正直、全然よくわからないよ…。」

④保険の問題

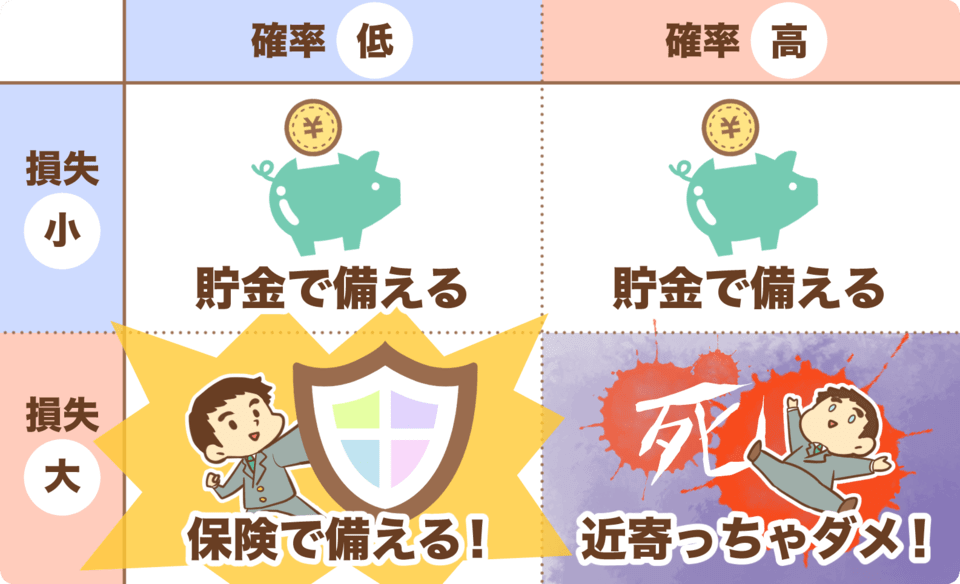

保険の基本的な働きに関する次の記述のうち、適切なものはどれ?

- リスクの発生頻度は高いが、発生すると損失が大きい場合に有効

- リスクの発生頻度は低いが、発生すると損失が大きい場合に有効

- リスクの発生頻度は高いが、発生すると損失が小さい場合に有効

- リスクの発生頻度は低いが、発生すると損失が小さい場合に有効

- 分からない

正解は「②リスクの発生頻度は低いが、発生すると損失が大きい場合に有効」です。

例えば、夫(30歳)、妻(専業主婦)、小さな子供(幼児)の3人家族を考えてみましょう。

夫が、10年後にがんで亡くなる確率は0.1%とリスクの発生頻度は低いです。

一方で、夫が亡くなったら、妻と子供は路頭に迷うため、「発生すると損失が大きい」ということになります。

この事例の場合、「めったに起きないけど、起きたら大変なことになる」というリスクに備えて「掛け捨て生命保険」への加入を検討します。

そして、この問題の正答率は49%です。

日本人は保険が大好きなはずなのに、2人に1人は、「なぜ」自分が保険に入っているのかをしっかり説明できないのです。

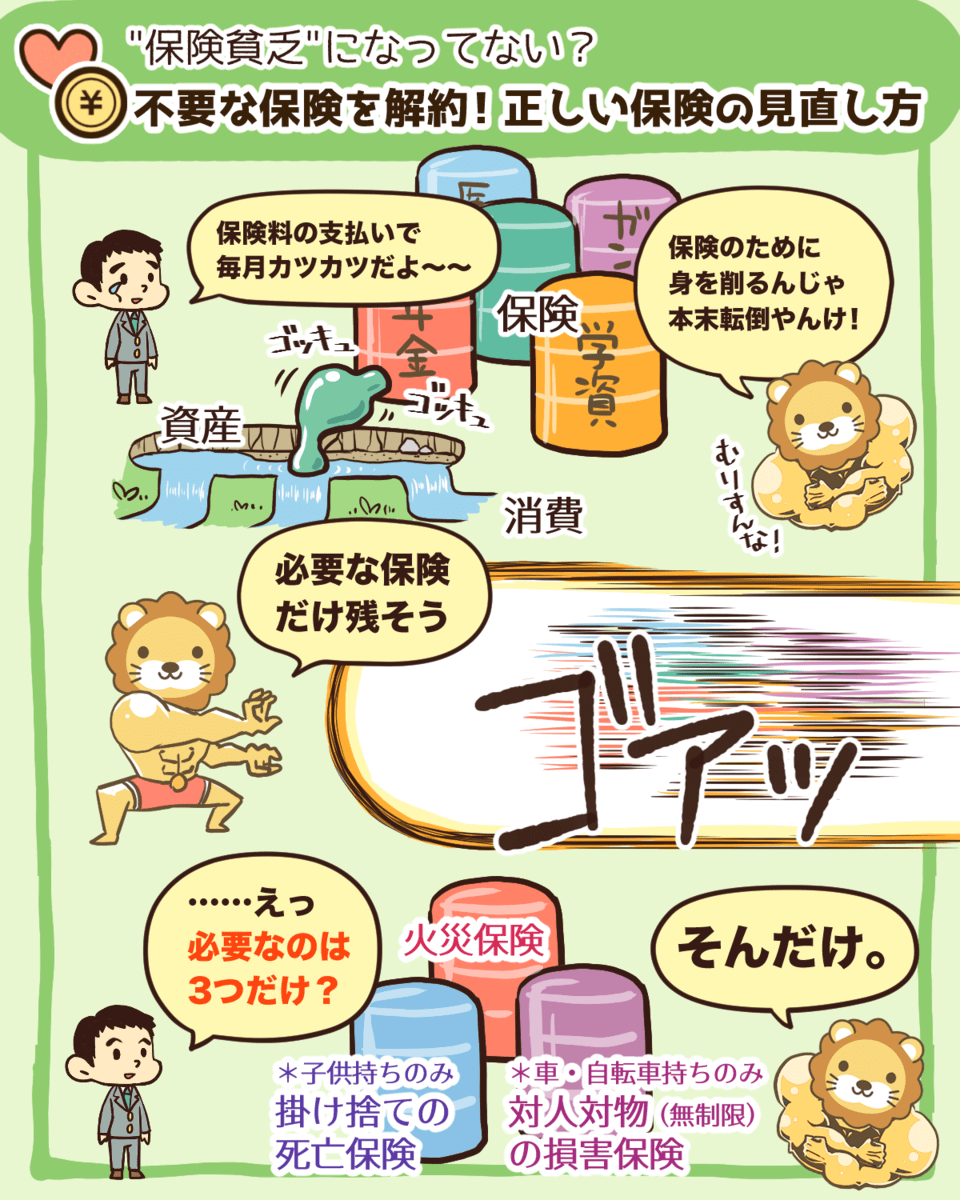

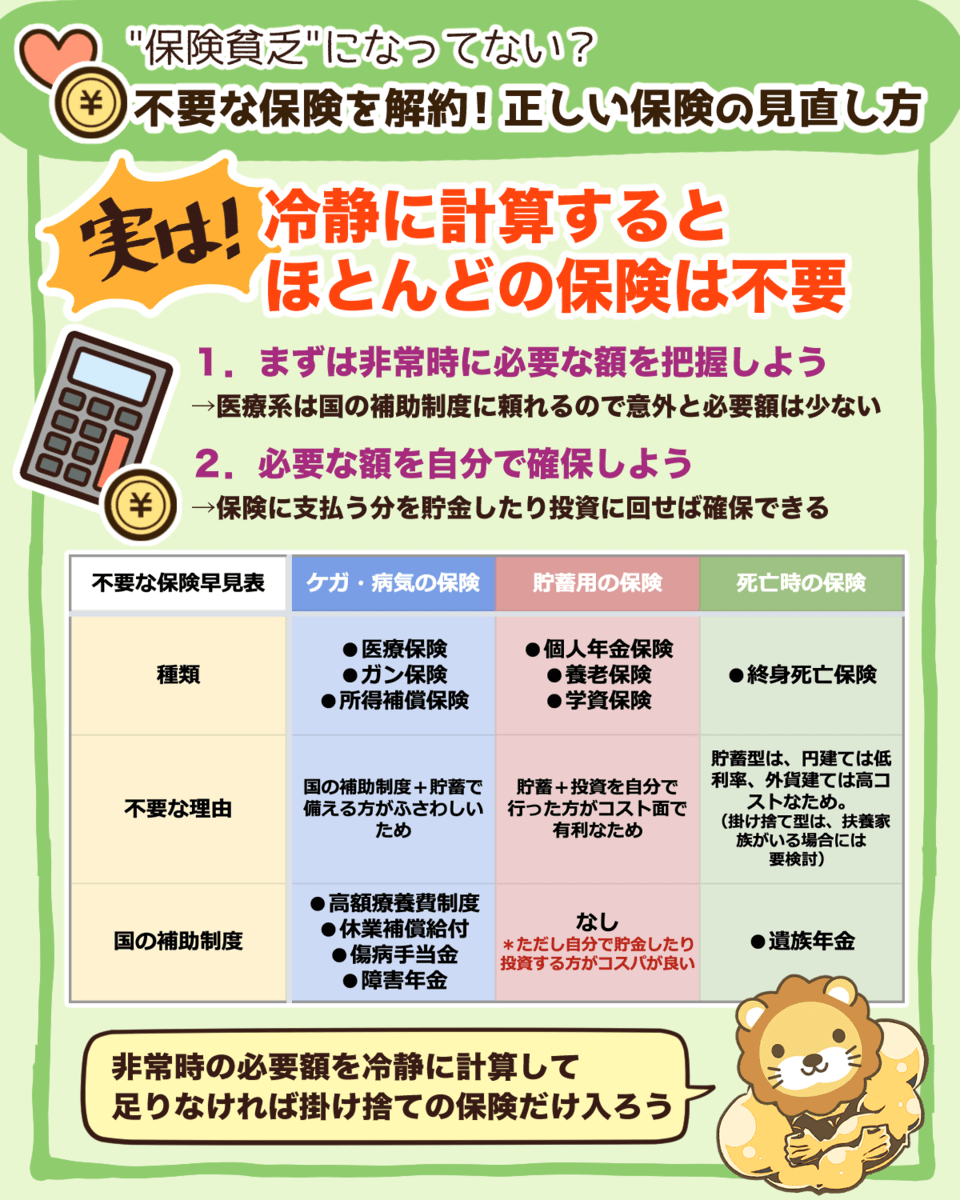

ちなみに、本当に必要な保険は、これまでも繰り返しリベ大で伝えてきた3つだけです。

▼図解で簡単に分かる必要な3つの保険

⑤資産形成の問題

複雑な仕組みの金融商品の購入を検討するにあたって、適切な対応はどれ?

- 仕組みがよくわからなくても、売れ行きが良ければ購入する

- 仕組みがよくわからなくても、提供している金融機関が信用できれば購入する

- 仕組みがよくわからなくても、高いリターンが期待できれば購入する

- 仕組みを理解できて問題ないと思えば購入する

- 分からない

正解は、「④仕組みを理解できて問題ないと思えば購入する」です。

仕組みがわからないのに、以下の理由で金融商品を購入するなんて絶対にしてはいけません。

- 売れ行きが良い商品だから

- 取り扱っている金融機関が信用できるから

- 高いリターンが出る(らしい)から

ちなみに正答率ですが、なんと衝撃の64%です。

日本人の金融リテラシーが低い理由とは?

さて、今回紹介した5つの問題の正答率を見ると、日本人全体の50%前後は、以下のように金融リテラシーが低いことが分かります。

クレジットカードの分割払い = 借金だと思っていない

複利という考え方を知らない

インフレという考え方を知らない

保険の使い方も知らない

金融商品を買うために「自分のアタマで理解すること」の必要性を知らない

米国、英国、ドイツ等でも同様の調査が行われましたが、日本と比較すると、正答率は彼らのほうが数%~10%程度高いのです。

まさに、明確な差が出ていると言わざるを得ません。

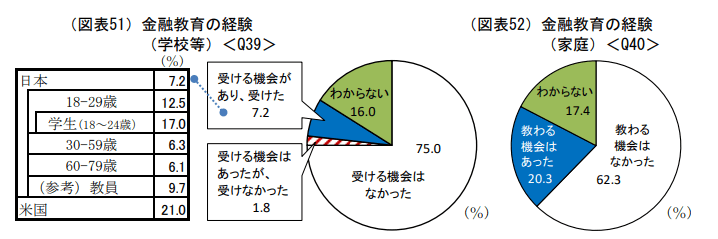

2019年の「金融リテラシー調査」によると、

- 25,000人のうち75%の人が、学校や勤務先で金融教育を受けたことがない

- 25,000人のうち62%の人が、家庭でもお金の管理を教わっていない

誰からも、お金に関する教育をほとんど受けていないのだから、金融リテラシーが低くなるのは当たり前です。

そのため、例えば以下のようなことを知らなくても当然と言えるでしょう。

- 家計管理

- 保険

- 年金

- 税金

- 投資

ビジネスで1億円以上も儲けたけど、当時は全部使っちゃったな。

当時は「手元になかったら何も払わなくて良い」って本気で思っていたからね。(苦笑)

その後、当然、税務調査が入り、かなりガッツリ怒られたな…。

しかも重いペナルティの、重加算税や延滞税も取られたよ。

だから同時に、「そんなに大事なことなら義務教育で教えてよ!」って心の中で叫んでたわ。笑

さて、リベ大の理念は、無料で最高の金融教育を提供することです。

だからこそ今回のような調査で、正解率が100%になるように情報発信を続けていきます。

ちなみに、金融リテラシーが高い人には、3つの特徴があります。

- 金融経済情報を週1回以上見る

- リスクを積極的にとりにいく

- 横並び行動をしない

リベ大のYouTube動画・ブログ記事で、お金について学ぶ

自分からリスクを取り、少額からの資産運用を始める

横並びの意識にとらわれず、つみたてNISAやiDeCoに取り組む

上記のようなことに取り組むだけでも、金融リテラシーはドンドン育っていきます。

自信を持ち、そのまま学び・行動することを続けていけば、必ず今よりもお金持ちになれるでしょう。

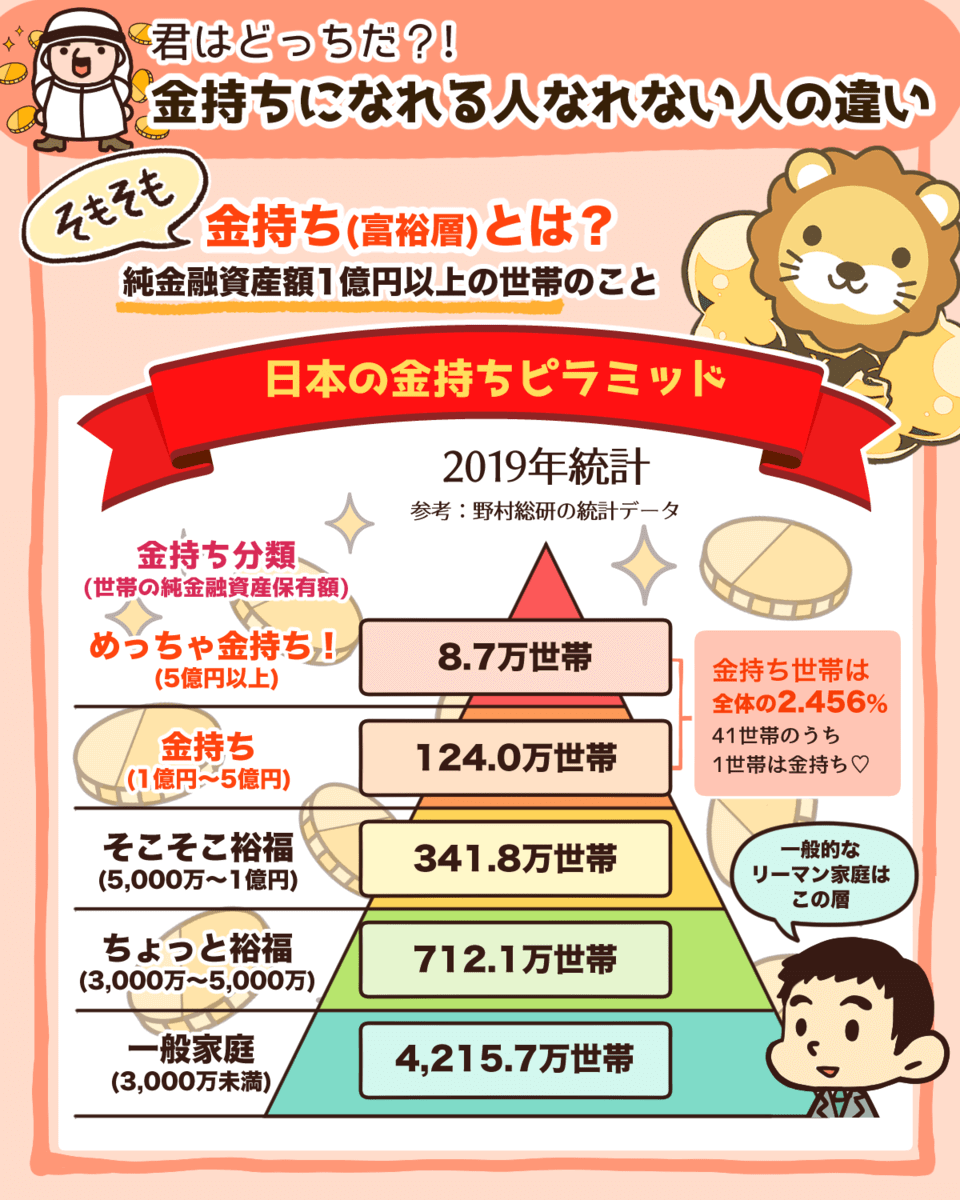

お金持ちは「少数派」ですから、少数派の真似をしたほうが良いということも理解しておくべきです。

▼図解で簡単に分かるお金持ち

まとめ:日本人は金融リテラシーが低いからこそ伸びしろだらけ

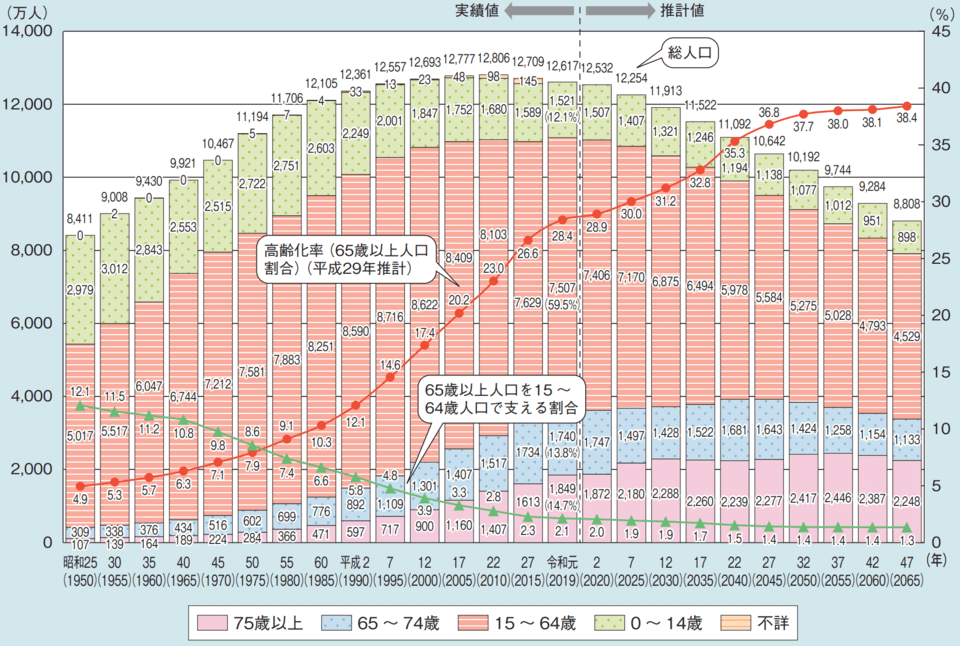

日本の人口は2020年現在、約1.25億人ですが、2065年には0.88億人まで減ると言われています。

超少子高齢化、人口減少の社会では社会保障制度を維持することが難しくなるでしょう。

つまり、個人の自助努力が強く求められる社会になるということです。

生きていく環境も、前提条件も変わってきているからね。

そういう危機感もあって、日本政府は国民の金融リテラシーを高めようと苦心しているのです。

そして2016年、初めて金融リテラシーを測る調査が行われ、2019年には第2回目の調査も行われました。

しかし、調査結果は日本人の金融リテラシーの低さを露呈させるものだったのです。

クレジットカードの分割払い = 借金だと思っていない

複利という考え方を知らない

インフレという考え方を知らない

保険の使い方も知らない

金融商品を買うために「自分のアタマで理解すること」の必要性を知らない

日本人は本当に勤勉で、金融資産を1,800兆円も貯めこんでいます。

ですから、正しい知識を身につけて正しい行動を始めれば、誰でも爆発的に成長して、世界の中でも存在感を出せるでしょう。

また、日本の産業は衰退してても、「伸びている海外の会社に投資して食べさせてもらう」という考え方もできます。

知識を得ても行動しない人は本当に多いので、行動するだけでも日本人全体の上位1%の仲間入りです。

みなさんも金融リテラシーを高めて、自由で楽しい人生を送れるようにしていきましょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「お金持ちの考え方ついて学びたい!」という人に読んでほしい記事がこちら!