こんにちは、こぱんです!

仮に、1,000万円を配当利回り5%で運用すると考えても、配当金は年間50万円にしかなりません。

その事実を知って、「今のまま資産運用を続けて本当に自由になれるのか?」と不安を感じる人もいるでしょう。

中には「もっと大きなリスクを取って早く自由に」と感じている人もいるのではありませんか?

例えば、以下のような「聞こえの良い派手な話」はとても耳に入りやすいです。

投資で○億円の資産を作ろう!

資産運用で夢の不労所得だ!

そのため、いざ年利数%の資産運用を始めると「あれ?こんなもの?」と感じる人も少なくありません。

ただ、さらに大きなリスクをとる運用は、経済的自由への道が「ギャンブル」になるため、リベ大はおすすめしません。

それに、ギャンブル街道を選ばなくても経済的自由へ到達することはできます。

先日、こびと株さん(@kobito_kabu)が、とても興味深いツイートをしていました。

高配当株(配当利回り4-5%想定)投資とかインデックス投資をやりだすと

・人的資本の重要性が分かる(配当で年400万円稼ごうとすると約1億円必要)

・倹約の重要性が分かる(月3万円の節約は、高配当株約1000万円分の価値がある)稼ぐこと、無駄遣いしないこと、投資すること、トータル見るのが重要ですね

— こびと株.com (@kobito_kabu) June 26, 2020

そこで今回は、資産運用を始めた人が実感する、以下の2つの真実について解説していきます。

- 倹約の効果はとても大きい

- 人的資本はとても大きい

この記事を読めば、お金に困らない人生の「本質」が分かります。

目次

解説動画:【超重要】資産運用を始めると実感する「2つの真実」

このブログの内容は下記の動画でも解説しています!

真実①:倹約の効果はとても大きい

1つ目の真実は、倹約の効果が想像以上に大きいということです。

まずは倹約に関して、以下の2つのことを見ていきましょう。

- 資産形成における倹約の効果を知る

- 倹約を通して「お金の価値」に気づく

資産形成における倹約の効果を知る

リベ大では「貯める力」として、倹約の大切さを伝え続けています。

▼図解で簡単にわかる「貯める力」について

なぜなら、倹約スキルの高い人は、大金を持っていることと変わらないためです。

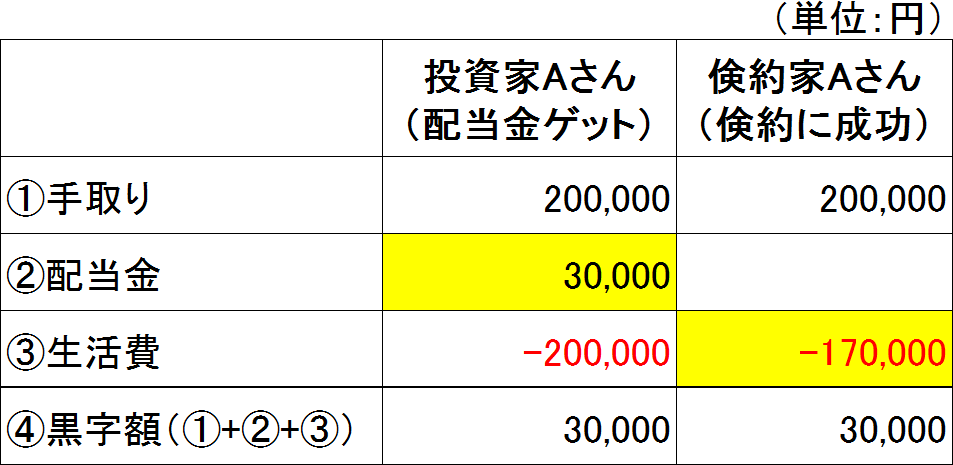

そこで具体的に、ともに月給20万円、生活費20万円で暮らす、投資家Aさんと倹約家Bさんについて考えてみましょう。

投資家Aさん

- 親から1,000万円の相続財産をもらい高配当株に投資

- 年間36万円(月3万円)の配当金を得ている

倹約家Bさん

- しっかりと家計を見直して、月3万円の倹約に成功

- 配当金で月3万円得ること

- 倹約で生活費を月3万円減らすこと

どちらも資産形成に与える影響は、同じ「3万円」ということが分かります。

倹約を通して「お金の価値」に気づく

次に見ていきたいデータは、日本人の年代別貯蓄中央値です。

- 20代:71万円

- 30代:240万円

- 40代:365万円

- 50代:600万円

- 60代:650万円

つまり、先程の投資家Aさんの運用金額でもある1,000万円は言うまでもなく大金だと分かります。

この1,000万円というお金の重さを知るために、有名な漫画「賭博黙示録カイジ」の一節を紹介します。

(登場人物であるトネガワが1,000万円について語る場面)

小中学校で塾通い、受験戦争に勝ち抜き一流大学へ。

3年もすれば就職戦争。

頭を下げ、足を棒にしてやっと掴む内定。

やっと就職したら、今度は出世競争。

仕事第一、ゲス上司にへつらい、取引先におべっか。

遅れず、サボらず、ミスもせず、毎日律儀に定時に会社へ通い。

残業をし、ひどいスケジュールの出張もこなし、時機が来れば単身赴任。

夏休みは数日。

そんな生活を10年余続けて、気が付けばもう若くない。

30台半ば…40…そういう歳になって、やっと蓄えられる預金残高が1千、2千万という金なんだ。「賭博黙示録 カイジ」より

これだけ苦労して貯めた1,000万円という資産が生み出す運用益は、年間30万~50万円という水準です。

これぐらいの金額であれば、倹約に努めるだけで、すぐに達成することができます

つまり、「月3万円の倹約には、高配当株1,000万円分の価値がある」と言えるでしょう。

実際に資産運用を始めてみると、以下のように感じる人が多くいます。

種銭を確保することの大変さに気づく

不労所得を得ることの大変さに気づく

改めて、お金の価値を見直す

リベ大では、以前「30歳でFIREした厚切りジェイソン氏」に関して、動画で解説しました。

関連動画

動画でも述べたように、金融リテラシーの高い人は「無駄なこと、価値を感じないもの」に絶対お金を払いません。

そして、お金に対して以下の2つを理解しているからこそ、お金を粗末にしないのです。

- 人は、自分の人生の時間を差し出してお金に変えている

- 資産から、十分な額の不労所得を生み出すことは難しい

みなさんが実際に資産運用を始めて、少しばかりの運用益を得た時にどう考えるのか?が人生の分かれ道になります。

「これしか増えないのか…やってもムダだな」と思う

「あぁ、お金って価値のあるものだったんだな」と気づく

月1万円を無駄遣いすることは、高配当株400万円が生み出す価値を無駄にすることです。

みなさんがコンビニで払おうとしている「その300円」も、1ヶ月続けると約1万円の支出です。

「高配当株400万円が生み出す価値」の代わりと考えた場合、本当に納得できる支払いでしょうか?

真実②:人的資本はとても大きい

2つ目の真実は、人的資本がとても大きいということです。

そこで、人的資本に関して、以下の2つのことを見ていきましょう。

- 当たり前の事実から人的資本を考える

- 「好きな仕事で稼ぐ」という考え方

当たり前の事実から人的資本を考える

人的資本とは働いてお金を得る力のことで、リベ大では「稼ぐ力」として伝えています。

▼図解で簡単にわかる「稼ぐ力」について

みなさんは、以下のような資産運用で年間300万~400万円を得るためには、運用金額がいくら必要になるか知っていますか?

- インデックスファンドの値上がり益

- 高配当株からの配当金

頑張って、頑張って、頑張って、1億円を貯めて、ようやく得られる金額が「20代半ばの大卒サラリーマンぐらいの年収」です。

割に合わないと感じる人も多いでしょう。

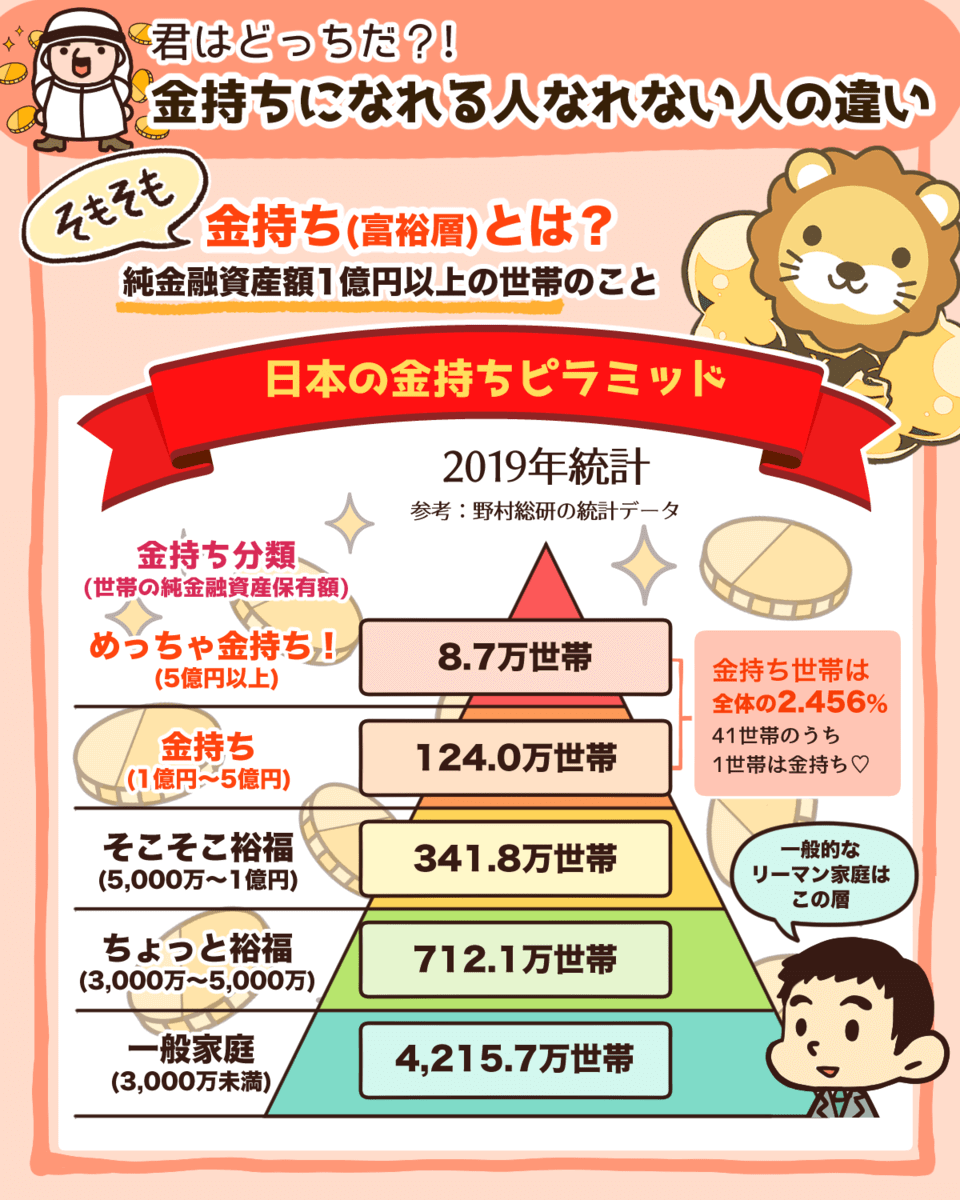

みなさんも、1億円以上のお金を持っている人達を「すごいお金持ち」だと感じませんか?

▼図解で簡単にわかる「金持ちピラミッド」について

ですが、もし彼らが一切働いていなければ、持続可能な生活水準は、平均的なサラリーマンと変わらないわけです。

仮に資産が2億円の場合でも、配当利回り4%で年収800万円、税金約20%を考慮すると約640万円です。

みなさんがイメージしているような、豪勢で優雅な「お金持ち」の暮らしはできないでしょう。

じゃあ次は、「老後2,000万円問題」からも人的資本を考えてみよう。

仮に、貯金だけで2,000万円を貯める場合、毎年100万円ずつ貯金しても20年という時間がかかります。

想像するだけでも大変さが分かりますが、老後に月8万円(年間約100万円)稼げるなら、その時点で老後問題は解決します。

平均寿命まで、文字通り「お金に困らず暮らしていくこと」ができるのです。

今回解説したような事実は、「人的資本はとても大きい」という当たり前の現実を教えてくれます。

金銭的な影響力だけを考えても、人的資本には大きな価値があります。

「好きな仕事で稼ぐ」という考え方

人的資本、つまり稼ぐ力に「好きな仕事」という要素が加わると、もはや最強となります。

なぜなら「好きなことで稼げる」ということには、計測不能なレベルの高い価値があるからです。

そもそも一般論として、人は人的資本を失うと幸福度が下がります。

- 社会との接点が減る

- 自分の能力を活かす機会が減る

- 人に喜ばれ、求められる機会が減る

→その結果、金銭的な報酬も失っていく

- 社会との接点を増やし続ける

- 自分の能力を活かし続ける

- 人から喜ばれ、求められる

→その結果、金銭的な報酬は増えていく

好きな仕事で稼いだお金で家計を黒字にできるなら、究極的には資産は1円も要らないと言えます。

学長はそれなりの資産を持っていますが、ビジネスを興すことが大好きな人です。

いわゆる「じっとしていられないタイプ」とも言えるでしょう。

ビジネスを黒字にしつつ、家計も黒字を維持しているため、保有資産のお世話になるタイミングが無いそうです。

実際、リベ大は収益を最優先にしていないため、累積の赤字が相当貯まっています。

それでも、他のビジネスの収益があるからこそ今日まで続けられている、とのことでした。

そういう意味でも、資産残高がいくらであろうと生活への影響は無いのです。

好きな仕事で稼ぎ続けられる限り、「通帳に書いてある数字はただの数字にすぎない」ということです。

ただ、「好きなことで稼ぐ」という方法には1つだけ問題があります。

稼げるかどうかは、経済市場の需要と供給によって決まるため、どうにもできません。

それでもリベ大は、「好きな仕事をして生きていくことは楽しい」と伝えたいです。

もし、みなさんの「好き」がお金に結びつかないのであれば、稼げる他の仕事で「資産」を作りましょう。

そして、作り上げた資産の力を頼りながら暮らしていけば良いのです。

- インデックスファンドが3,000万円ある

- 高配当株が3,000万円ある

→これらの資産から、年間120万円の収益が手に入る

月10万円の配当金を手に入れる大変さが分かるなら

月10万円を稼げる価値の大きさも分かるはず

「月10万円ぽっち…!」と考えるのではなく、自分の人的資本の価値を理解しましょう。

そして、「好きな仕事で稼ぐ」という道を模索し続けて欲しいです。

そういう意味でも、会社員として働きながら様々な副業に挑戦してみることは非常に良いことだと言えます。

10個の副業に挑戦して、1個でも相性の良いものが見つかれば、金銭的にも、精神的にも、とても人生が楽になるでしょう。

まとめ:真実に気づけば誰でも小金持ちになれる

実際に資産運用を始めると、次の2つの真実に気づきます。

- 倹約の効果はとても大きい

- 人的資本はとても大きい

1,000万円というお金を貯めることは、決して簡単なことではありません。

日本人の年代別貯蓄額の中央値が500万円前後、というデータからもそれは明らかです。

一生懸命頑張って貯めたお金を運用して、やっと得られる収益は年間30万~50万円という金額です。

しっかりと家計を見直す

少し仕事量を増やす

もし、資産運用「だけ」でお金持ちになりたいと感じている人には、以下のことをおすすめします。

- インデックス投資、高配当株投資はやめる

- 信用取引などを活用して、個別株に集中投資

取り組んだ人の99%以上はとても後悔することになりますが、一部の幸運な人は億のお金を手に入れられるかも知れません。

リベ大では資産運用に関する「増やす力」だけではなく、以下の力に関しても発信しています。

貯める力:倹約

稼ぐ力:仕事、副業、独立

その理由は、今回解説した倹約・人的資本の価値を深く理解しているからです。

だからこそ「お金にまつわる5つの力」をバランス良く鍛えれば、高い確率で誰もが小金持ち(資産5,000万円)になれます。

▼図解で簡単にわかる「お金にまつわる5つの力」について

「お金にまつわる5つの力」を身につけて小金持ちになれれば、以下のようなことも実現可能です。

好きな仕事で、お金に困らず楽しく暮らす

嫌いじゃない仕事で、週3回ボチボチ働いて暮らす

資産運用を始めると、「このまま続けて本当に経済的自由になれるのか?」と心配になることもあります。

- 倹約を続ける

- しっかり稼ぐ

- 余剰資金を運用し続ける

特に意気揚々と資産運用を始めた人ほど、不安を感じやすく、そして迷いも生じやすくなります

ですが、その迷いを1つずつ解消していけば、経済的自由へ一歩ずつ近づいていきます

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「資産運用を始めた初心者」に読んで欲しい記事がこちら!