こんにちは、こぱんです!

リベラルアーツ大学では自由に生きるための知識の学び場としてお金にまつわる多くのテーマを扱っています。年金に関することも例外ではなく、2020年7月3日にブルームバーグからこんな記事が出ました。

「GPIF(年金基金):1-3月期17.7兆円の運用損、コロナ禍で過去最悪」

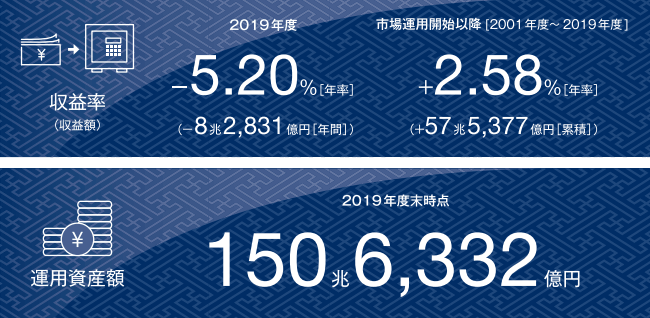

結論からお伝えすると、GPIFはとても優秀な運用成績を誇っています。

- 2001年~2019年度の運用利回りは+2.58%

- 累積で57兆円の利益

このように2019年度単体で見るとマイナスの成績だけど、長期的に見ると優秀な成績を残しています。

ということで、今回は年金に関する以下の2つについて解説していきます。

- GPIF(年金基金)の基本

- 皆さんの年金運用状況について

目次

解説動画:【みんなの年金】最新版:年金基金の運用状況について

このブログの内容はこの動画でも解説しています!

GPIFってどんな組織なのか?

まずはじめにGPIFがどういった組織であるのか解説していきます。

GPIFとは“Government Pension Investment Fund”の略称で「年金積立金管理運用独立行政法人」という組織です。

どんな人たちがGPIFに所属しているのか

- 約170人が所属

- トップの年収は3,000万円

- 運用担当者の平均年収は1,600万円

- 事務スタッフの平均年収は900万円

- 日銀や野村総研、三井物産などの超一流企業の出身者や高学歴の人ばかり

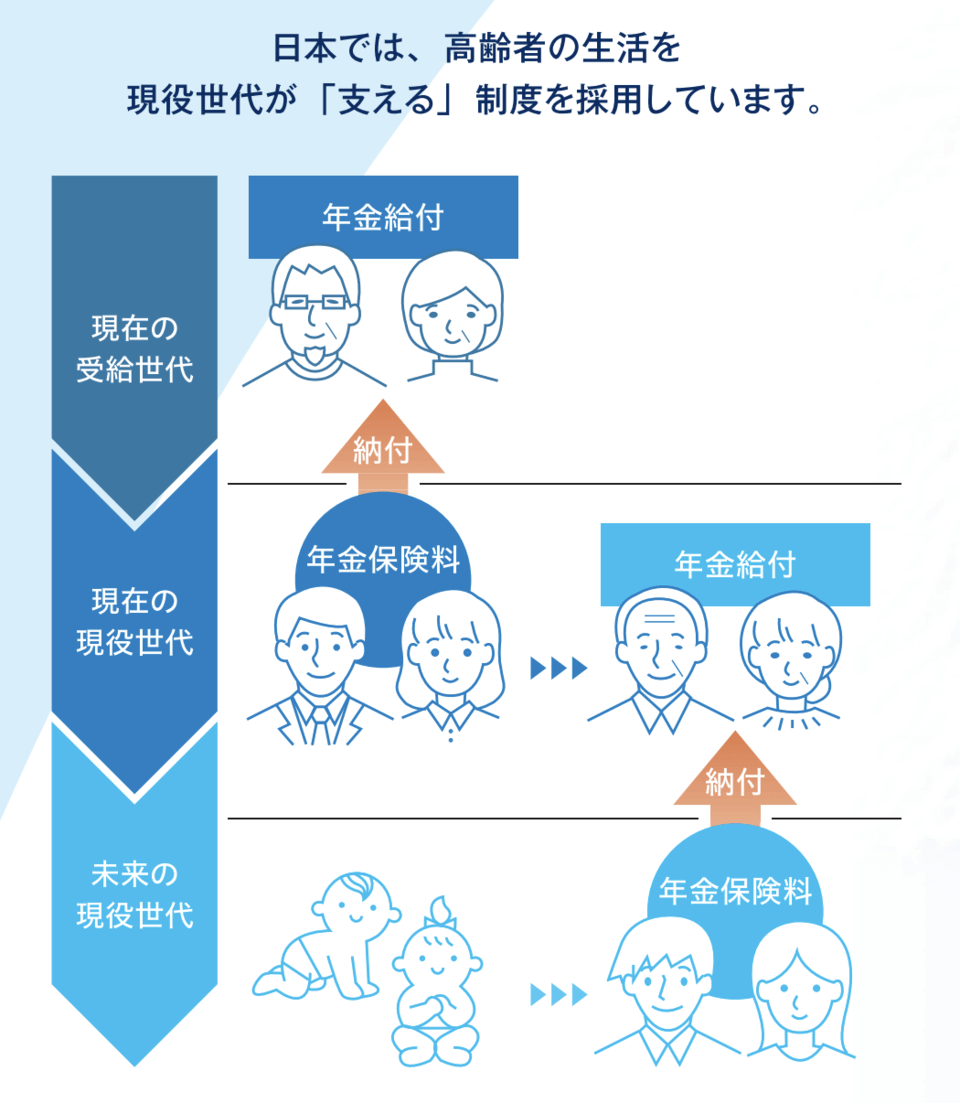

そもそもGPIFが運用している年金ってどういうこと?

図を見てわかるように、日本では若い時に保険料を納めて、老後になると年金受給が出来るようになる「国民皆年金(かいねんきん)」という制度が採用されています。

年金の原資となるのは皆さんが納めている保険料以外にも、以下の2つがあります。

- 税金(所得税や消費税など)

- 年金積立金

1つ目の税金というのは、所得税や消費税として納められた税金の一部が年金として高齢者に渡っているということです。

そして今回話題になっているのが2つ目の年金積立金。

解説動画

→老後資金が2000万不足?年金は崩壊するのか?どう備えれば良い?

この年金積立金は、将来人口減少に伴い保険料を納める世代が減り、保険料と税金だけでは年金がまかないきれなくなったら使われるお金です。

一度ここまでの話をまとめていきましょう。

- 現役世代が納める保険料

- 税金(国庫負担)

- 年金積立金

年金積立金を運用しているのはGPIFという組織

年金積立金は2019年度末で150兆円あり、今後50年は取り崩す必要がないお金

GPIFの年金運用状況を詳しく解説

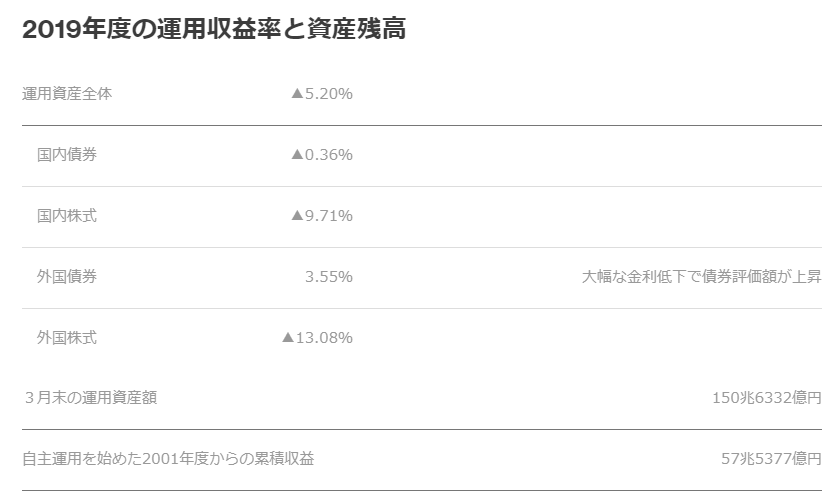

冒頭で軽く触れましたが、GPIFの2019年度の成績と2001~2019年の成績は以下の通りです。

2019年度は年率で-5.2%となっており、マイナスの内訳は以下のようになっています。

2019年度を単体で見るとマイナスになっていますが、2001年以降の累積は年率で2.58%。金額にすると57.5兆円もプラスになっています。

2019年度の成績だけを見て「マイナスじゃん!ダメじゃん!」と思う人がいるかもしれませんが、長期投資というものは「そういうもの」です。

長期で見てプラスであればそれで良いというのが長期投資なのです。

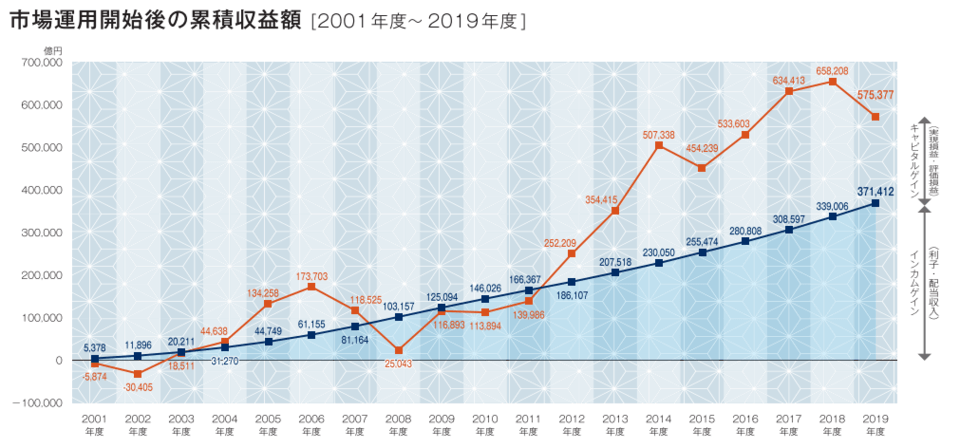

実際のGPIFの累積収益の推移について

上記の図の赤線が累積収益額です。

GPIFの年金運用は100年に一度と言われた金融危機を乗り越えたうえでプラスの運用となっています。

ちなみに累積収益のうち、利子や配当収入が37兆円と全体の64%がインカムゲインの影響です。

リターンは高ければ高いほど良いとは限らない

「リターンは、高ければ高いほど良い」こう思っている人、けっこう多いのではないでしょうか?

たしかに、+10%や20%で運用している有名な投資家さんたちと比較すると、GPIFの年利+2.58%での運用はリターンが低いと感じるかもしれません。

しかし、GPIFが高い利率で運用をしない(できない)のには以下の2つの理由があります。

- 高いリターンには高いリスクが伴う

- 運用資金があまりにも巨額過ぎる

それぞれ詳しく解説していきます。

理由1:高いリターンには高いリスクが伴うから

「目的に合った手段を採用しよう」

これは、リベ大ブログでもずっと言い続けていることです。

GPIFの投資の目的は

- 年金事業を安定させるため

- 長期的な観点から

- 必要な利回りを最低限のリスクで得る

ということです。

その目的を達成するための手段としてGPIFは長期国際分散投資を採用しています。

GPIFの具体的な目標は以下の通りです。

- 実質利回り1.7%のリターン

- 最低限のリスク

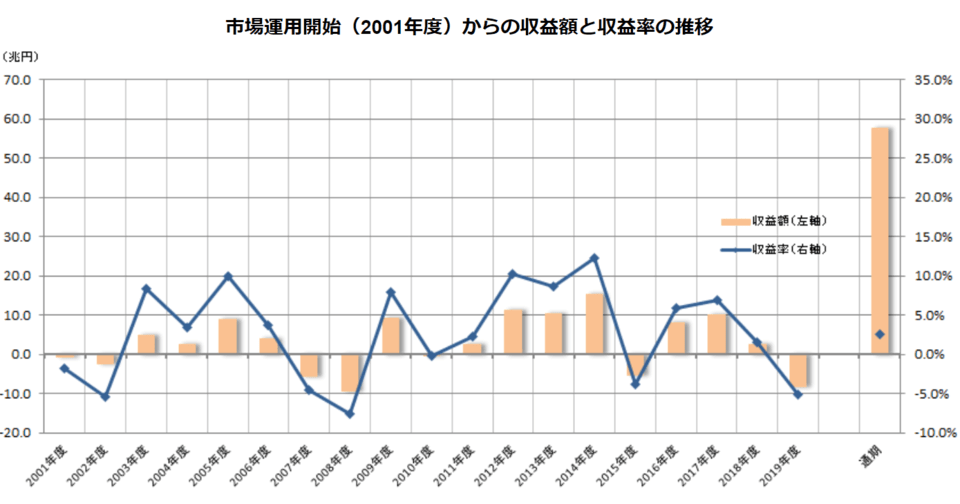

では実際のところ運用結果がどうなっているのか見てみましょう。

赤線が長期的な目標、青線が実績を表しています。

GPIFの運用は目標に対してほぼ狙い通りの結果を残しており、これぞまさにプロの仕事と言えます。

先ほどGPIFの運用目的は「必要な利回りを最低限のリスクで得ること」とお伝えしましたが、実際にどのくらいのリスクを取っているのか確認してみましょう。

青線が収益率の推移を表しています。

実際に資産運用を始めている人であれば、この振れ幅の小ささを実感できるのではないでしょうか?

まさに「最低限のリスクで必要な利回りを得る」という目的を達成しているのです。

- 2008年度のリーマンショック時でさえ-15%程度

- 今回のコロナショックでも-5%程度

- これらの危機を乗り越えて、トータルでの利益確保

理由2:運用資金があまりにも巨額過ぎる

GPIFが運用している資金は約150兆円です。あまりにも運用資金が大き過ぎるため、GPIFが買うと相場が動いてしまいます。

投資の神様とも呼ばれるウォーレンバフェットも

「資金があり過ぎて思うように投資成績が出せなくなっている」

と言っているようです。

多くのお金を使ってリターンを確保することの難しさがわかりますね。

GPIFのポートフォリオをご紹介

ここからはGPIFのポートフォリオを見ていきましょう。

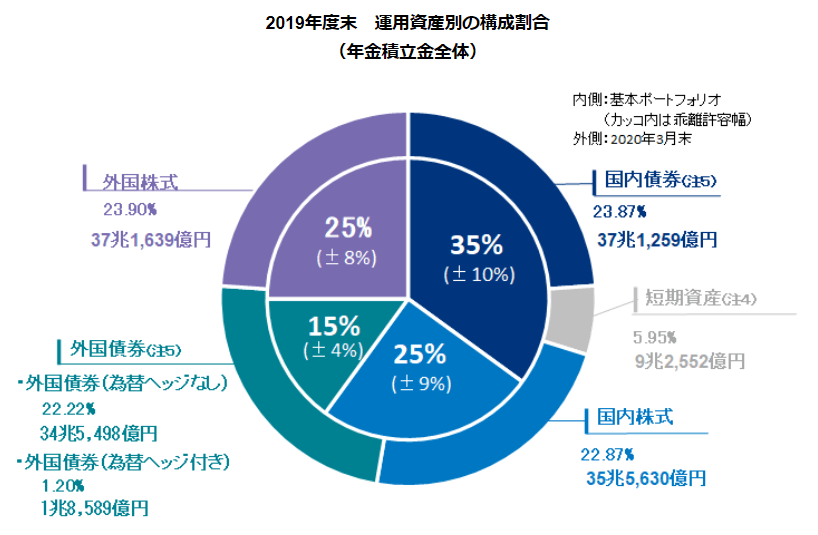

アセットアロケーション(資産配分)は以下の通りです。

- 国内債券35%

- 国内株式25%

- 外国債券15%

- 外国株式25%

結論からお伝えするとポイントは以下の通りです。

- 円建て資産が約50%

- 国内債券は比率低下(利回りが低すぎる)

- 外国債券は比率増加(利回りが魅力)

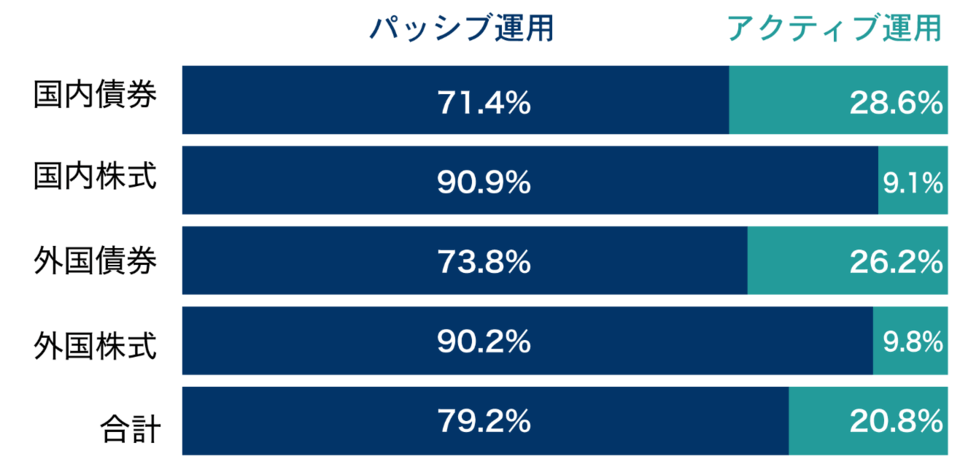

但し、ほとんどが欧米の先進国債券 - 80%がパッシブ運用(インデックス投資)

- 20%がアクティブ運用

トータルで見ると、パッシブ運用が約80%、アクティブ運用が約20%となっています。

そして管理運用手数料は運用資産の0.02%ほど。

またESG投資(環境・社会・ガバナンス)も考慮されています。

近年では、ESG投資を行う傾向にあるため、タバコや石油株にお金を突っ込み過ぎた投資家は痛い目を見ているかもしれません。

GPIFのような機関投資家は市場に与える影響が非常に大きいので、よほど投資に自信がない限り、逆らうと勝つのは難しいでしょう。

改めてGPIFの資産運用のポイントを確認すると以下の通りです。

- 長期国際分散投資を採用

⇒あらゆる地域・資産に投資する - 円建て資産にしっかり配分する

⇒為替リスクを取り過ぎない - 高金利債券を求めて、新興国通貨は避ける

⇒インカムゲインの重要性 - 手数料の低いパッシブ投資を中心にする(8対2の割合)

⇒かといってアクティブも完全には捨てていない - 最新のトレンドであるESG投資にも配慮

GPIFの運用は理論的にも隙がなく、実際の運用も机上論ではなく実行できています。

コロナの影響で「GPIFが大損した!」と騒ぎ立てるメディアがあるかもしれませんが、気にする必要はありません。

まとめ:GPIFは長期投資家のお手本である

たしかにGPIFは2020年1~3月期で約18兆円に近い運用損を出しました。これは四半期の成績としては過去最悪です。

2019年度通期でも約8.3兆円のマイナスを出しており、これだけを聞くと不安になってしまいますよね。

- 2001年~2019年通期では年利+2.58%で運用

- 累計収益額は57.5兆円

さらにコロナショックがあった3月から株価はかなり回復してきているので、既に相当なプラスになっているはずです。

GPIFの運用スタイルは長期投資家のお手本であり、理論上も実際の運用も最善を尽くしているので、きちんとした金融知識がある人はGPIFを叩かないでしょう。

なお、2020年の運用成績は以下の記事で詳しく解説しているので、気になる人はチェックしてみてください。

今回の記事の内容は資産運用の勉強をしたことがない人にとっては、専門用語が出てきて難しく感じた人もいるかもしれません。

「難しかったよ」という場合は、ぜひリベ大コミュニティ「リベシティ」に来て勉強してみてください。

きっと未来が変わります。

以上、こぱんでした!

もし自分でも投資を始めたいと思った人がいたら、リベ大では楽天証券とSBI証券をおすすめしています。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

▼「投資を始めたい!」という人に読んで欲しい記事がこちら!

「増やす力」を身につけるために、もっと詳しく知りたい方はオンラインコミュニティ「リベラルアーツシティ」をご活用ください♪

自由へと一歩近付くための「お金にまつわる5つの力」の基本をまとめた一冊です!