こんにちは、こぱんです!

リベ大では、経済的自由を目指すための「増やす力」、資産と自由な時間を増やしていく力に関する情報も発信しています。

▼図解で簡単に分かる増やす力

特に株式投資に関しては、米国を中心に解説をしています

2020年11月16日、ダウ平均株価・S&P500ともに過去最高値を更新し、米国市場は絶好調と言えるでしょう。

16日の米株式相場は続伸。ダウ工業株30種平均とS&P500種株価指数が過去最高値で引けた。(中略)

S&P500種は前週末比1.2%高の3626.91。ダウ平均は470.63ドル(1.6%)高の29950.44ドル。

株式投資を始めると、市場が好調の時には「お金を現金で保有するのがもったいない」と感じる人も多いでしょう。

特に投資初心者の場合、過去に暴落を経験したことが無いため、対策を練るのを後回しにしがちです。

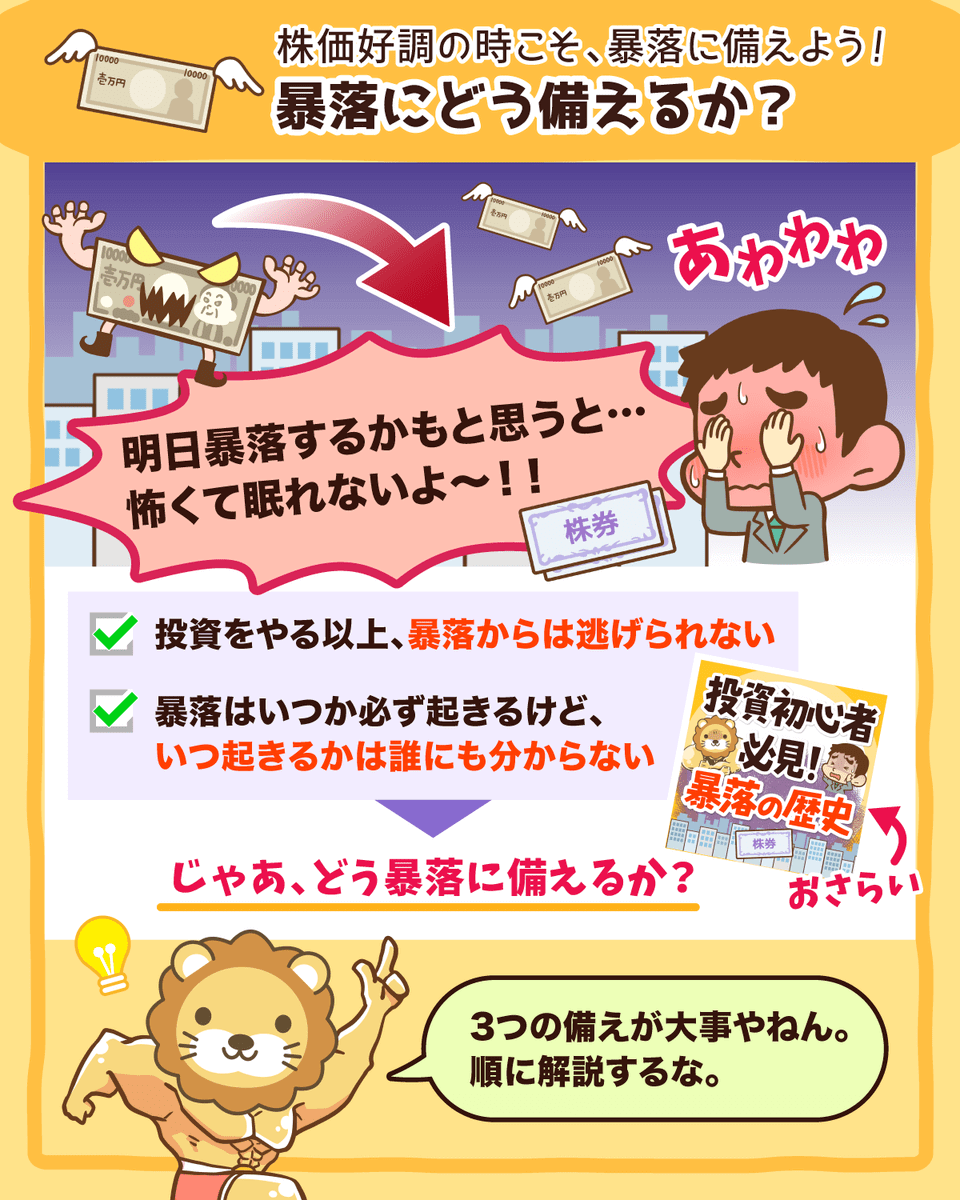

ですが、株式市場において暴落は必ず起きます。

そこで、今回は株式市場の暴落に関する、以下の2つのことを解説します。

- 株式市場における暴落の歴史

- 暴落への3つの対策

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解①:投資初心者必見!暴落の歴史

図解②:歴史から学ぶ!暴落への備え方

目次

解説動画:投資初心者が絶対に知っておくべき「暴落の歴史」とその対策

このブログの内容は下記の動画でも解説しています!

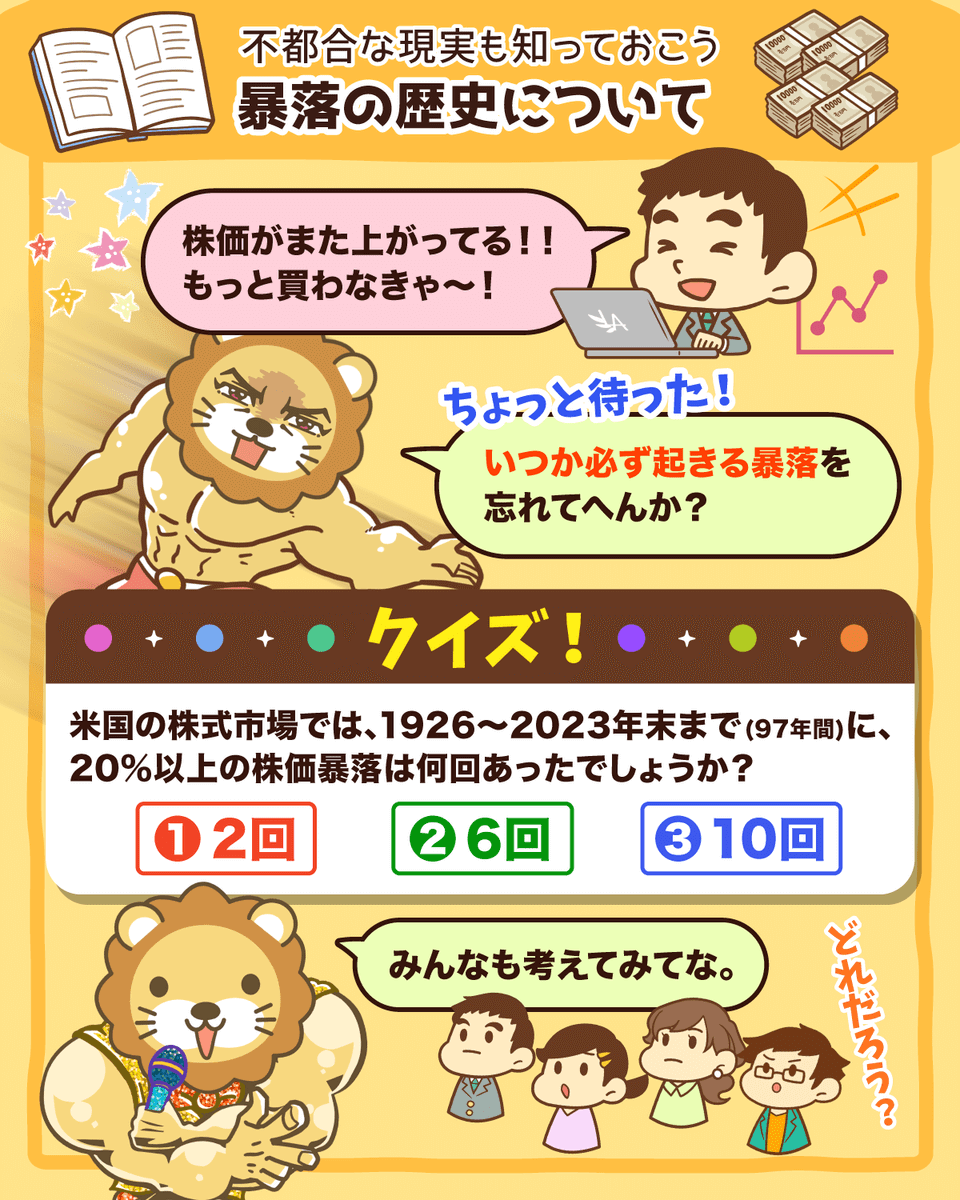

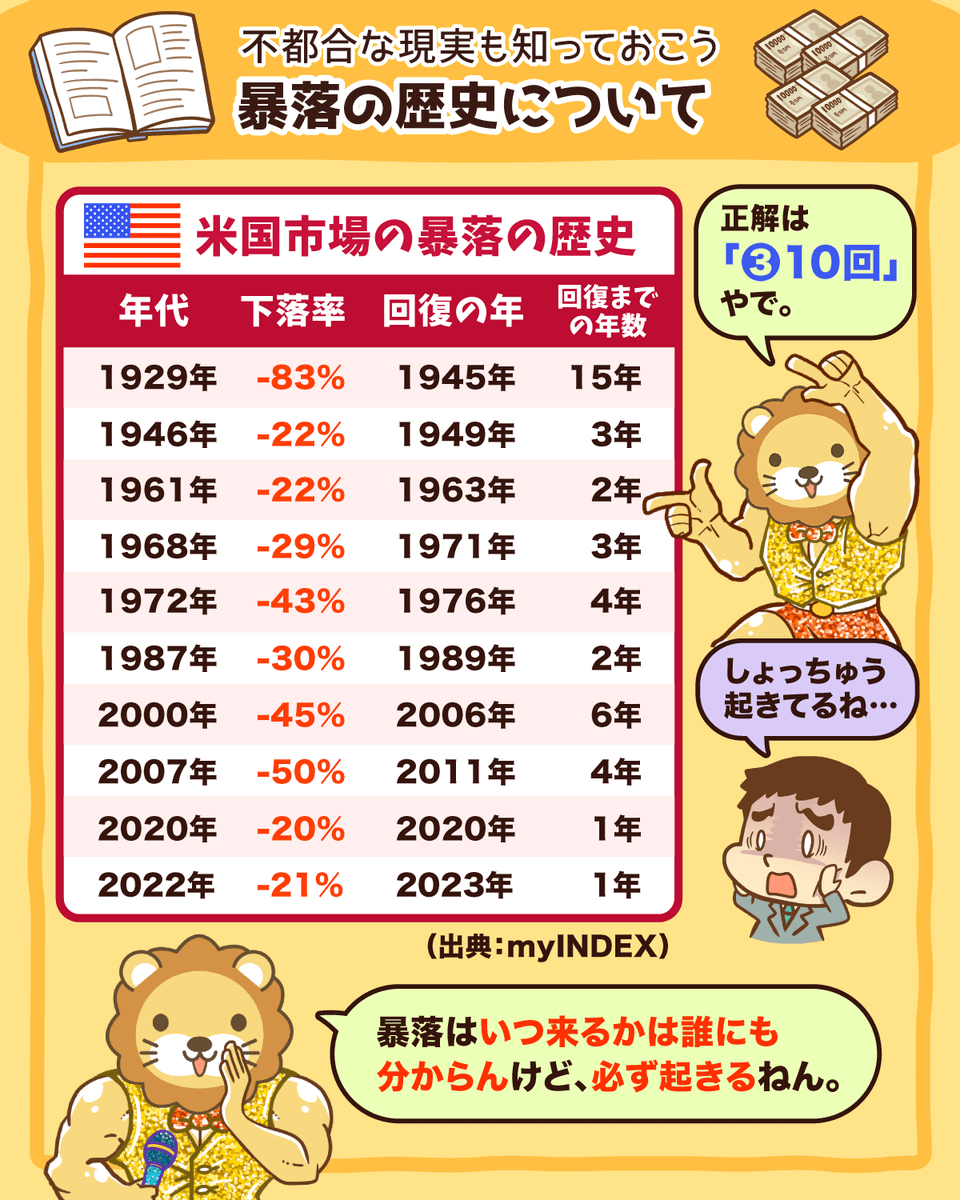

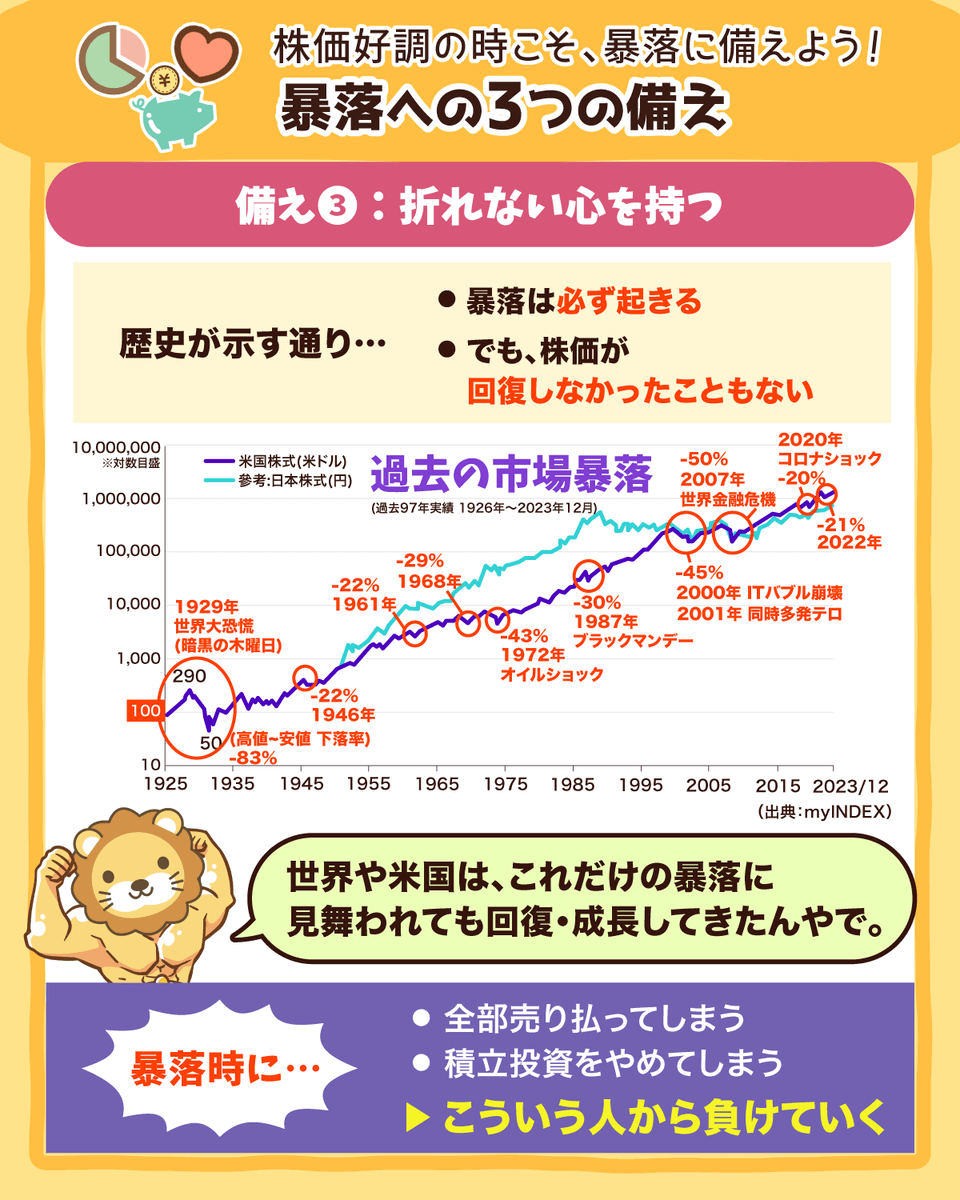

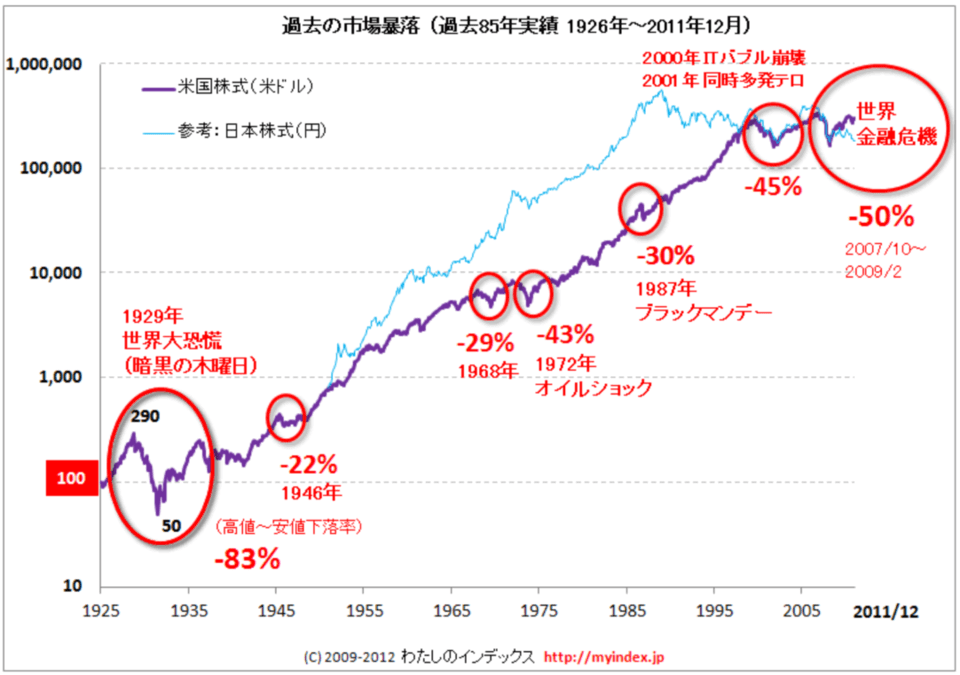

株式市場における暴落の歴史

みなさんは、1925年~2020年までの間に、株価がピーク時より20%以上も下落した「暴落」が何回起きたのか知ってますか?

| 年代 | 下落率 | 回復の年 | 回復までの年数 |

| 1929年 | -83% | 1945年 | 15年 |

| 1946年 | -22% | 1949年 | 3年 |

| 1961年 | -22% | 1963年 | 1年 |

| 1968年 | -29% | 1971年 | 2年 |

| 1972年 | -43% | 1976年 | 4年 |

| 1987年 | -30% | 1989年 | 2年 |

| 2000年 | -45% | 2006年 | 6年 |

| 2007年 | -50% | 2011年 | 4年 |

| 2020年 | -30% | 2020年 | 0.4年 |

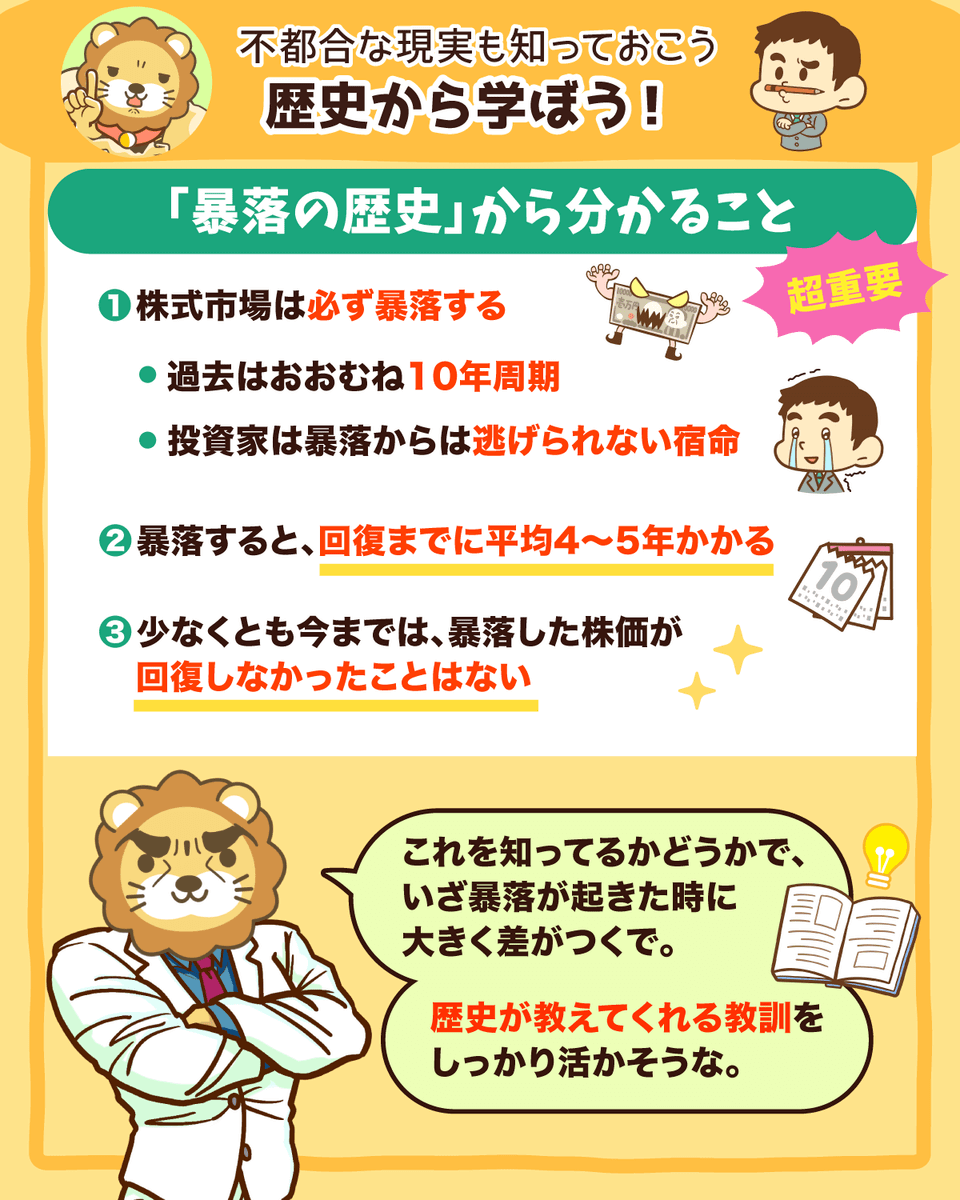

これら過去9回の暴落の歴史から分かる重要なことは以下の3つです。

- 株式市場は、必ず暴落する(過去のデータは概ね10年周期で起きている)

- いったん暴落すると、回復するまでに平均で4~5年かかる

- 暴落した株価が回復しなかったことはない

ちなみに、日本株・ヨーロッパ株・新興国株など、それぞれのジャンルで独自の暴落の歴史があります。

ですが現状、世界の株式時価総額の約50%強は米国株です。

つまり、米国市場が大きく崩れれば他の市場も崩れるため、投資初心者の場合、とりあえず米国を見ておけば大丈夫でしょう。

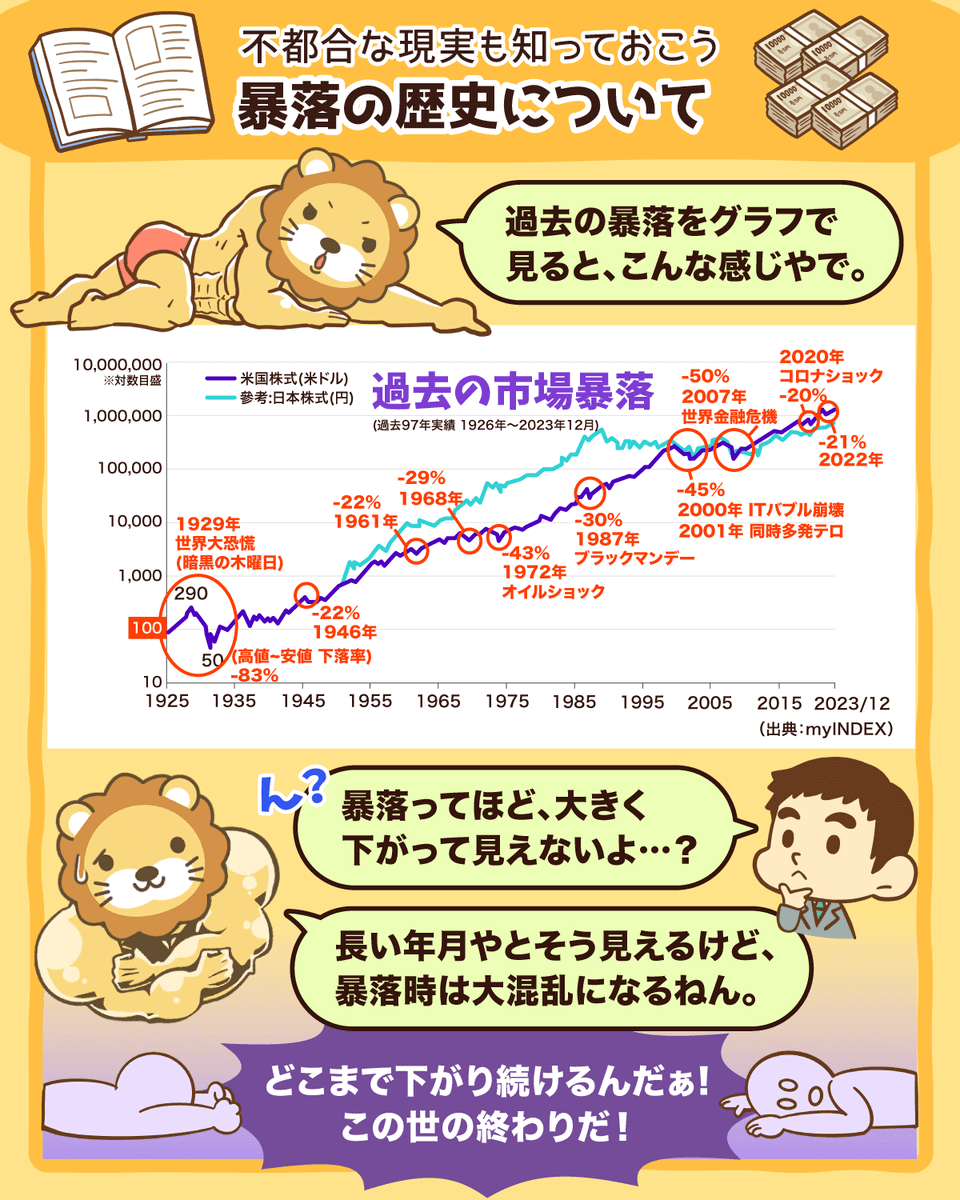

2020年にはコロナショックもありましたが、過去に類を見ないほどの急回復で、ダウ平均株価・S&P500ともに最高値を更新し続けるほど絶好調です。

このような状況を受けて、以下のような発言をする人も増えてきました。

「投資をしていない人は情弱だ!」

「暴落する暴落すると騒いでいる人はバカだ!」

リベ大両学長も暴落のタイミングは予想していませんし、もちろん予想もできないと考えていますが、暴落はいつか必ず起きることを知っています。

みなさんに対して、いたずらに不安を煽(あお)るつもりはありませんが、準備はしておきましょう。

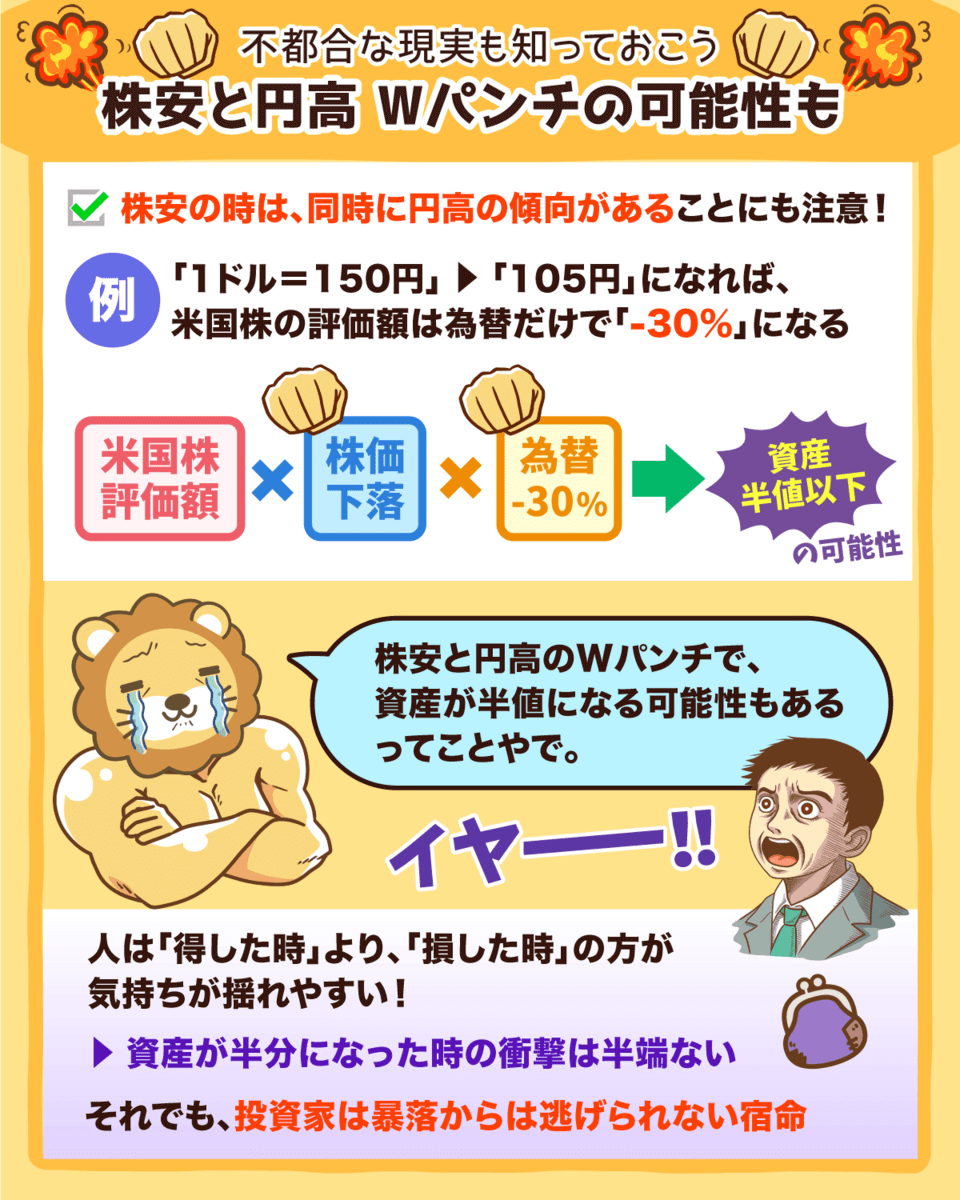

また、株安になる時は「円高」になる傾向があることにも注意が必要です。

仮に1ドルが110円から80円と円高になれば、みなさんの米国株の評価額は「為替だけでマイナス30%」になります。

株価下落と為替(円高)のダブルパンチで、みなさんの資産は半値以下になる可能性もあると言えるでしょう。

- 100万円 → 50万円になる

- 500万円 → 250万円になる

- 1,000万円 → 500万円になる

実際、暴落が起きると、本当に多くの人は泣きながら「投資なんかやるんじゃなかった…」と言って、投資をやめてしまいます。

みなさんが既に投資を始めているのであれば、いつか必ず暴落を経験します。

会社員は、月曜日からは逃げられない

投資家は、暴落からは逃げられない

ある意味、暴落は投資家の宿命ですが、リスクを取らずして経済的自由の達成は困難であることも事実です。

解説動画

そこで次は、実際にどういう対策をしておくべきか?について解説していきます。

暴落への3つの対策

リベ大は、いつか必ず起きる暴落に対して、以下の3つのことを対策すべきだと考えています。

- ①生活防衛資金を確保する

- ②ポートフォリオのリスクを下げる

- ③折れない心を持つ

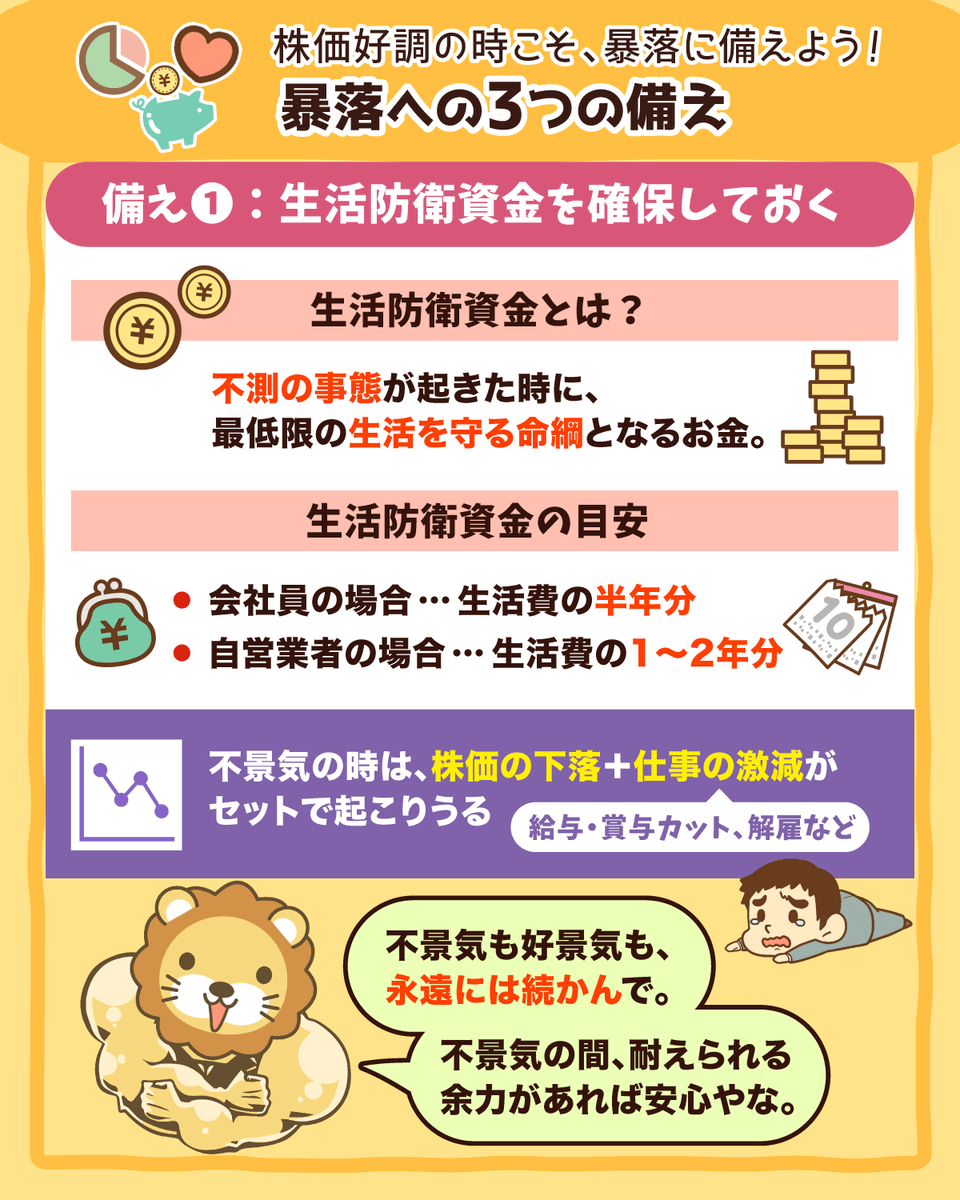

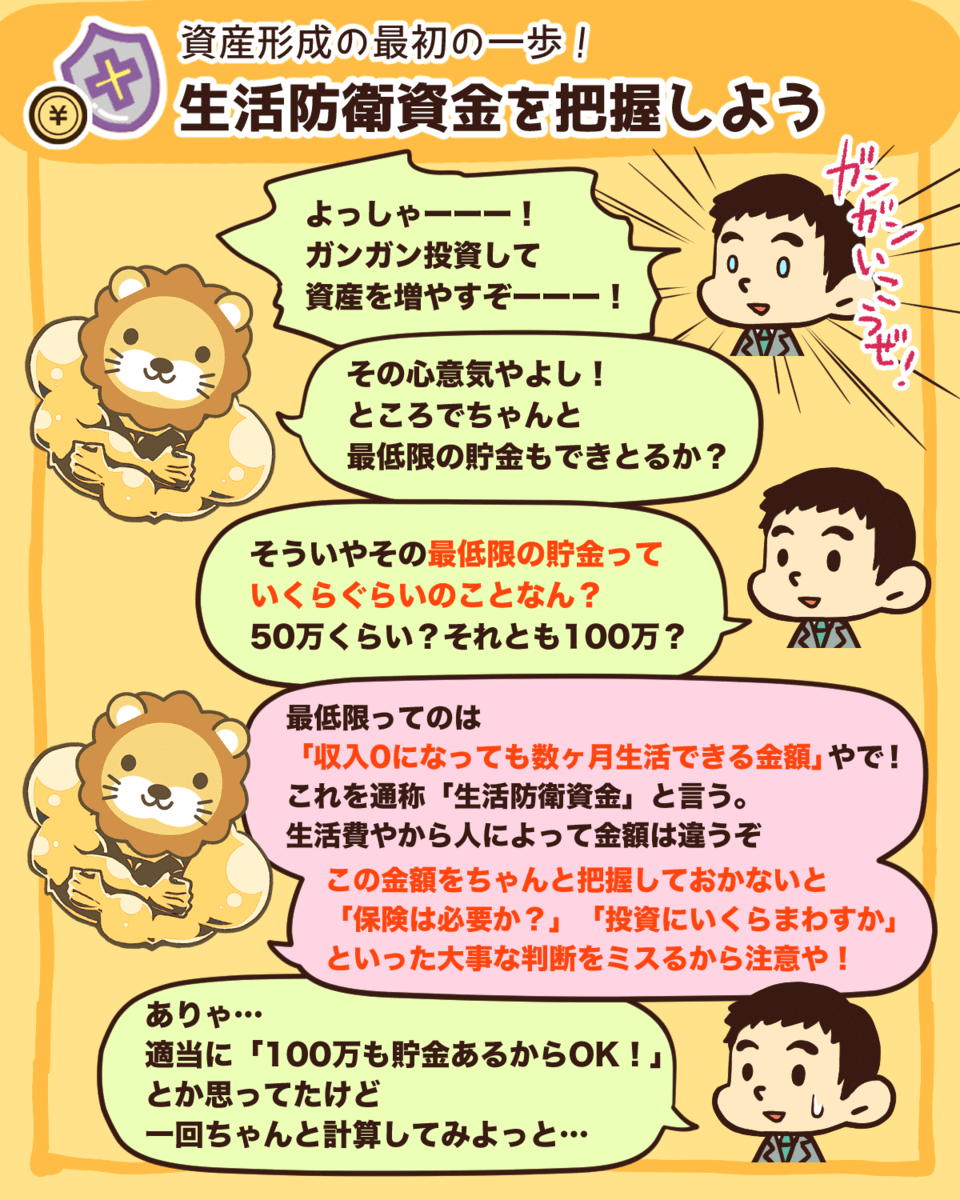

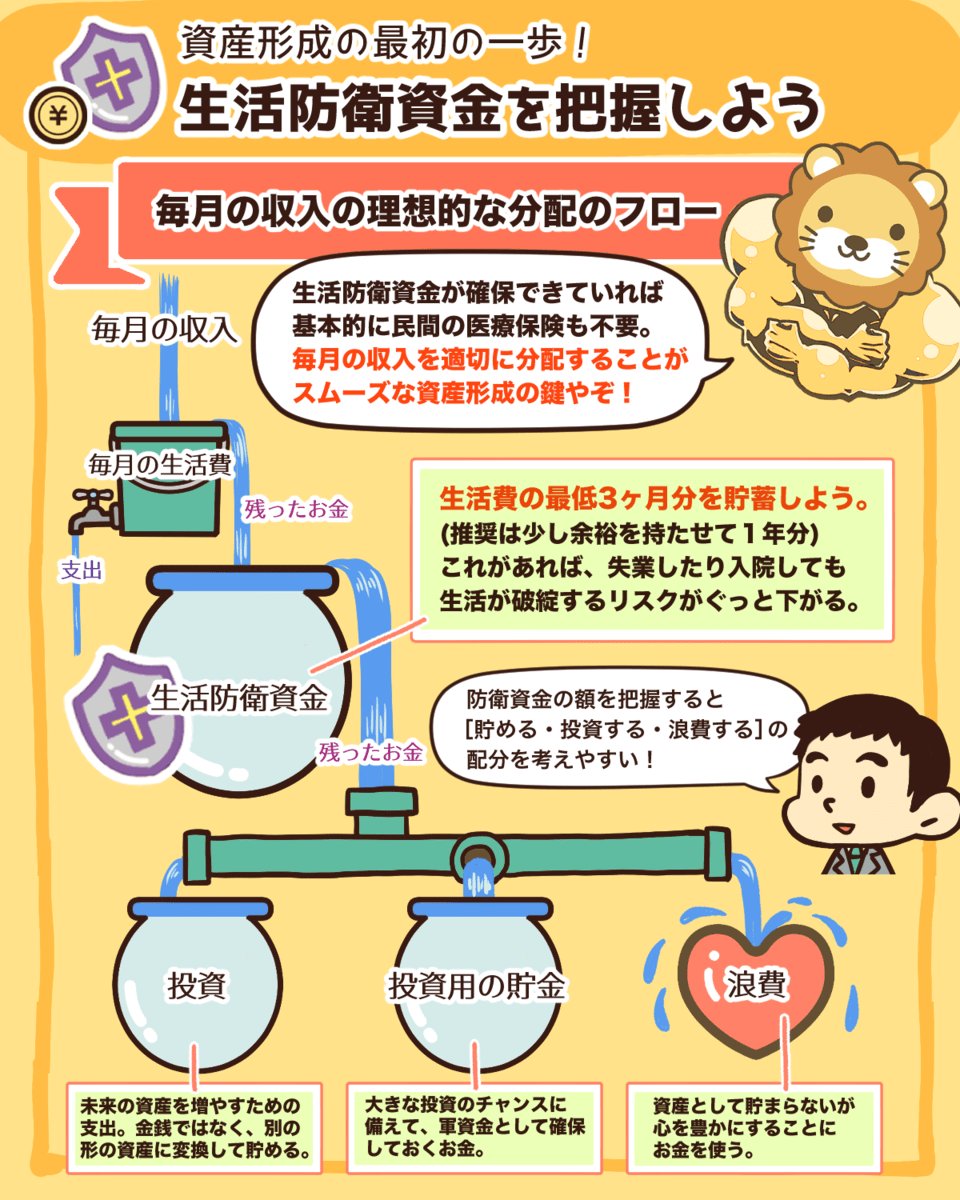

対策①:生活防衛資金を確保する

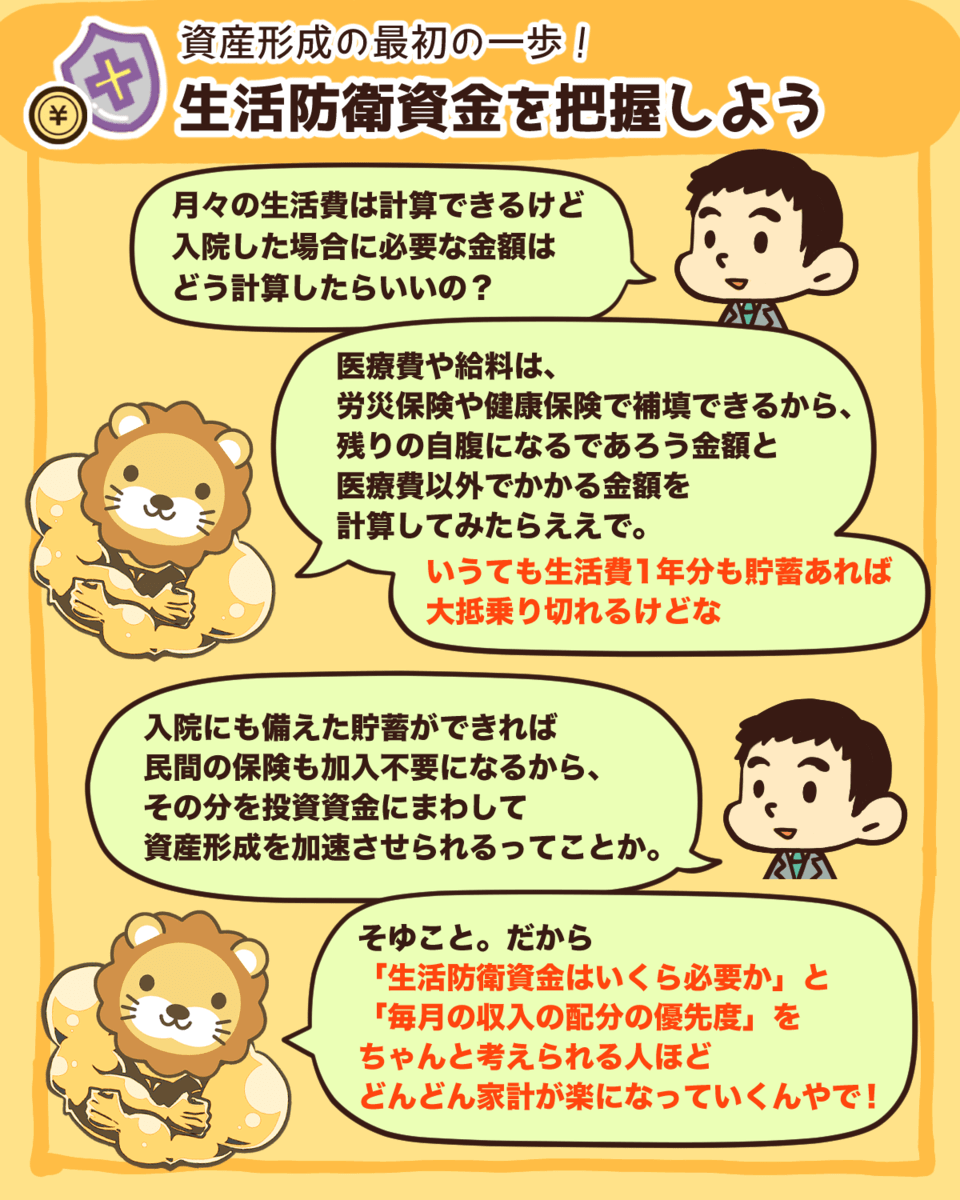

生活防衛資金とは、「もし収入がゼロになったとしても、ある程度の期間、生活ができる最低限の貯金」です。

▼図解でわかる生活防衛資金について

会社員:最低でも半年分の生活費

フリーランス:最低でも1~2年分の生活費

上記の金額を目安に、しっかりと貯金で確保しておくべきです。

また、住宅の頭金、子供の教育費といった「数年内に使う予定のあるお金」については、貯金で保有しておきましょう。

不景気になると株価が下がるだけではなく、以下のような事が同時に起こります。

給与、賞与のカット

労働時間の削減、解雇

仕事の激減(フリーランス)

関連動画

→ 【リーマンショック以来の減少】2020年「冬のボーナス事情」について解説【大企業でも厳しい】

ただし、不景気も永遠に続くわけではありません。

仮に家計が一時的に赤字になったとしても、数年ほど耐えられるようにしておくことが重要です。

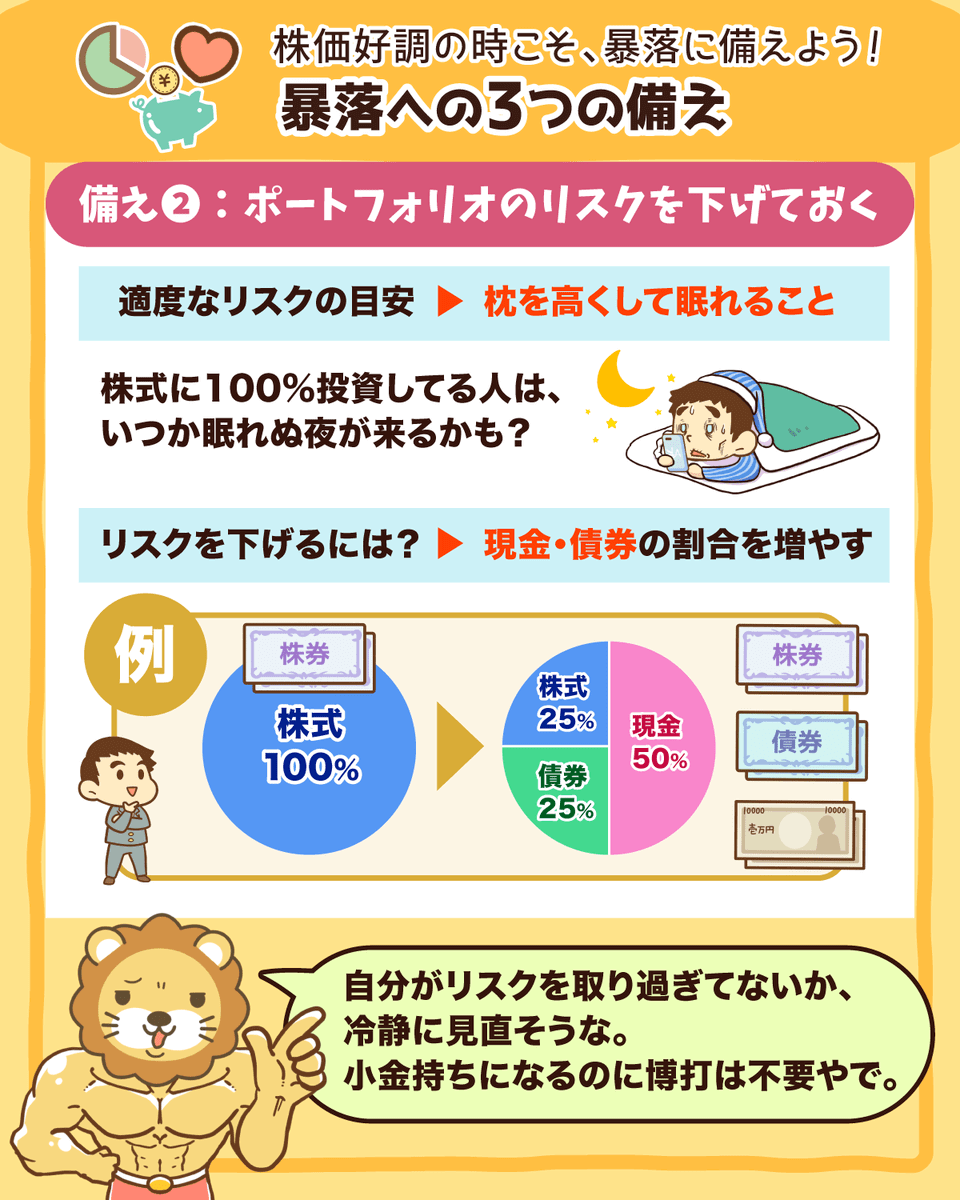

対策②:ポートフォリオのリスクを下げておく

リベ大では、これまで何度も繰り返しリスク許容度の大切さについて解説しています。

適度なリスクの目安は、「枕を高くして眠れること」とも表現されます。

みなさん、哺乳類は15億回心臓を打つと寿命がくると言う話を聞いたことがあるでしょうか?

株式投資において「リスクを下げる」とは、現金や債券の割合を増やすということです。

ポートフォリオが株式100%の人は、いつか眠れぬ夜が来るでしょうから、自分がリスクを取りすぎていないかを、冷静に見直してください。

「株式だけ」でお金持ちになりたいのであれば、株式100%の集中投資も確かに選択肢の1つになり得ます。

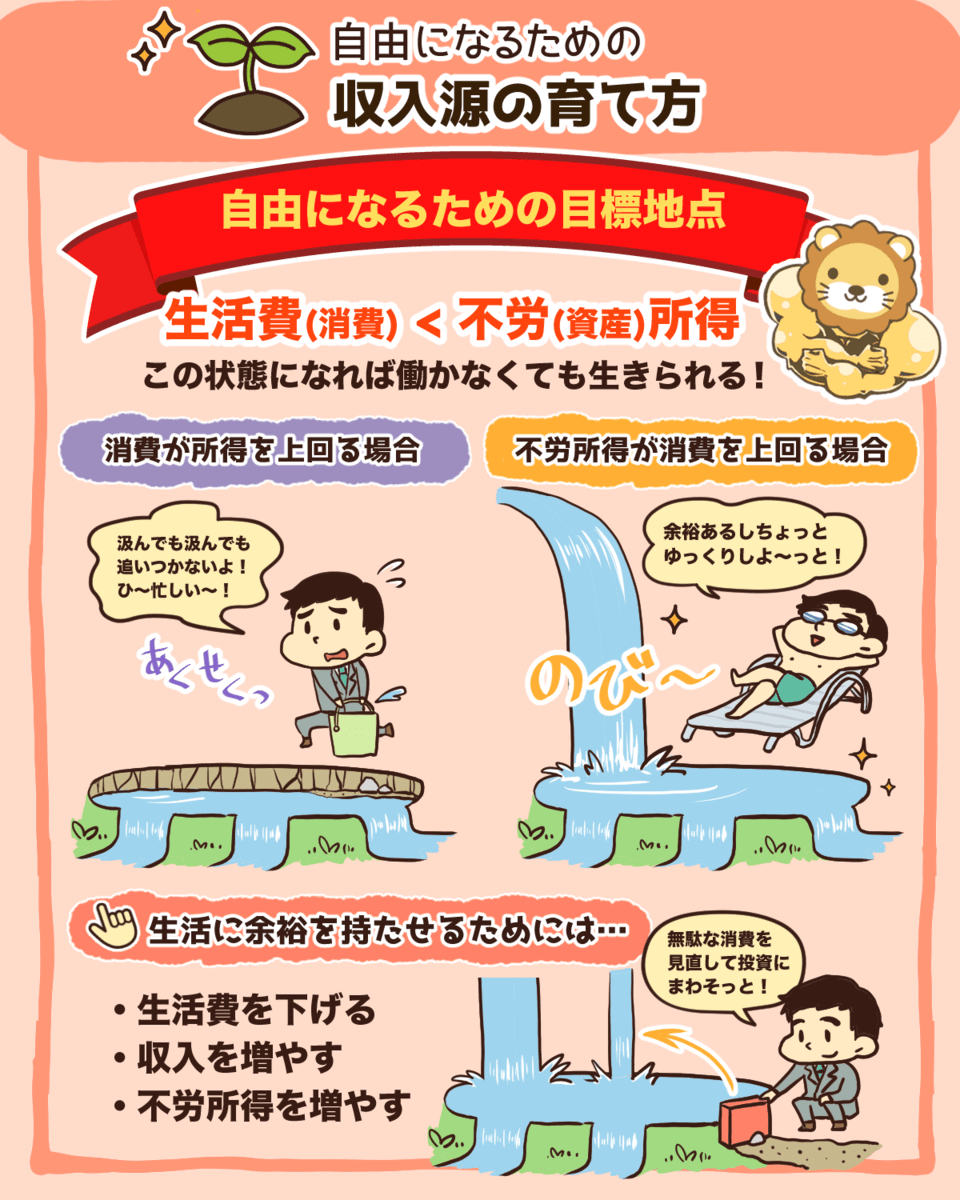

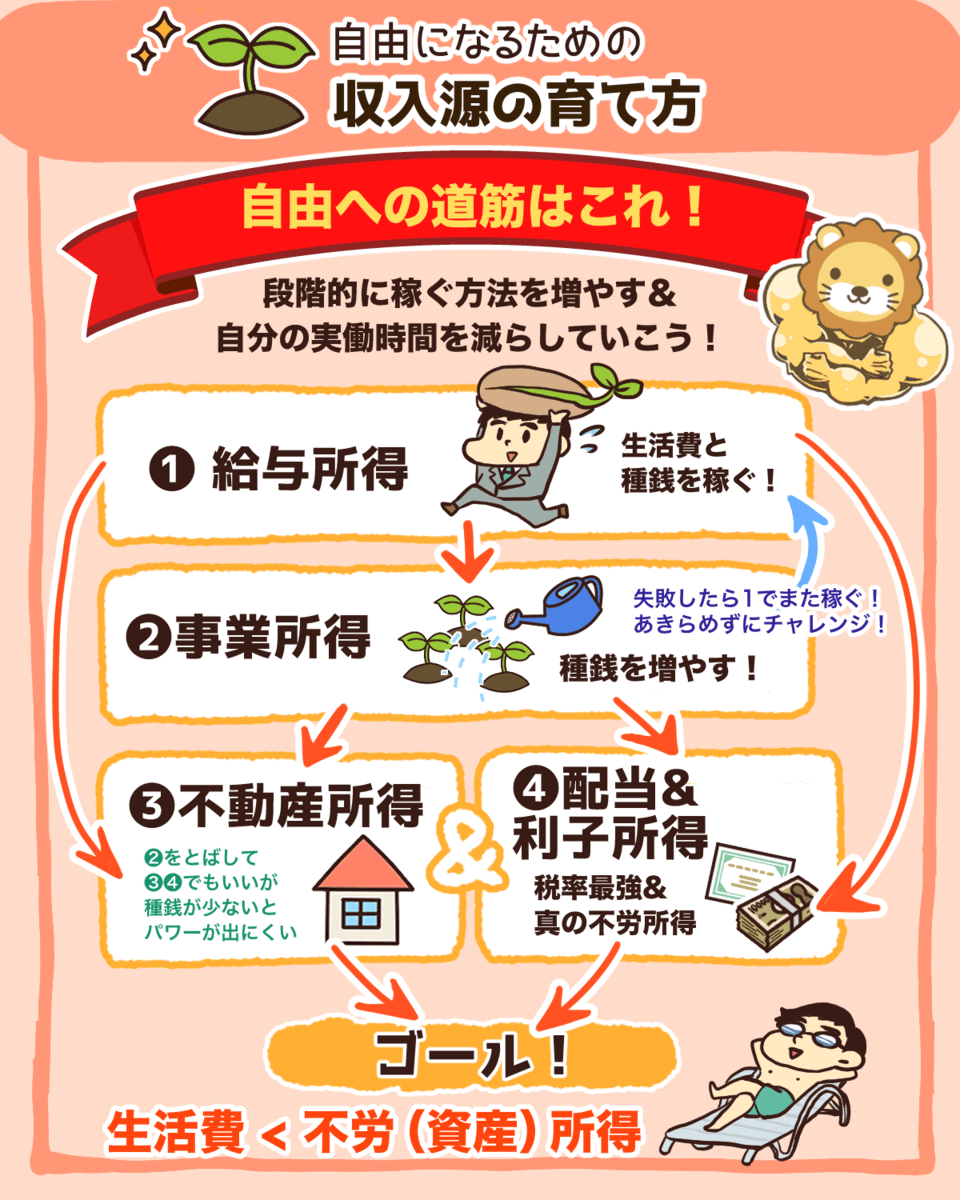

ですが、倹約しつつ、4つの所得(給料・事業・不動産・配当)を育てれば、大きなバクチを打たなくても必ず豊かになれます。

▼図解でわかる4つの所得について

対策③:折れない心を持つ

最後は精神論、みなさんの心構えについての対策です。

先ほどの暴落の歴史を見て分かる通り、暴落は定期的に必ず訪れます。

その一方で、株価が回復しなかったことは一度もありません。

SNSや自分の周りで嘆き声・叫び声が聞こえる中でも、諦めずに投資を継続することが大切なのです。

ひとたび暴落が起きると、以下のような行動を取る人は本当に多く、そういう人達から負けていきます。

ショックを受けて全部売り払ってしまう

継続していた積立投資を止めてしまう

折れない心を持つという心構えも、とても重要なのだと理解しましょう。

まとめ:不都合な現実を知った上で対策をしておこう

今回は株式市場の暴落に関して、以下の2つのことを解説しました。

- 株式市場における暴落の歴史

- 暴落への3つの対策

米国の株式市場では、1925年~2020年現在に至るまで、20%を超える株価暴落が9回もありました。

そして、これら暴落の歴史から学ぶべきことは3つあります。

- 株式市場は、必ず暴落する(過去のデータは概ね10年周期で起きている)

- いったん暴落すると、回復するまでに平均で4~5年かかる

- 暴落した株価が回復しなかったことはない

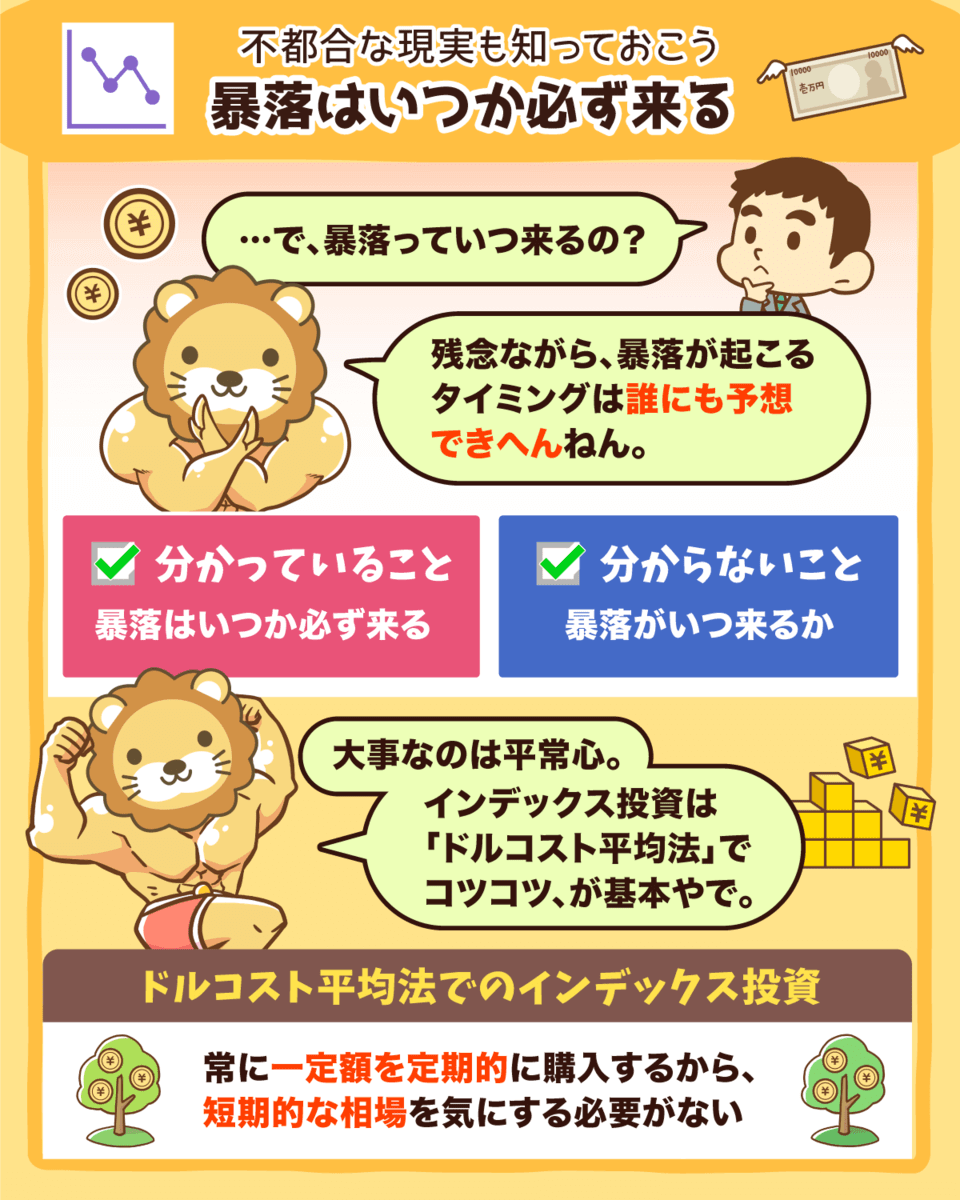

暴落が「いつ起きるのか?」は、誰にも正確に予測することはできません。

ですが、いつかは起きることが間違いないからこそ、しっかりと対策をしておきましょう

- ①生活防衛資金を確保する

- ②ポートフォリオのリスクを下げる

- ③折れない心を持つ

リスク管理と折れない心が重要ということを理解して、株式市場を生き延び、経済的な豊かさを手に入れましょう。

ちなみに、インデックス投資でドルコスト平均法を活用している場合、暴落時にも淡々と投資信託などを買えることは大きな強みの1つです。

毎月定額で買うため、暴落時、つまり株価が安い時にも買うことができます。

毎月1万ずつ買う場合

- 1株1万円なら1株

- 1株5,000円なら2株

そして、株価が回復してくると、安い時に買えているため利益も大きくなります。

以上、こぱんでした!

▼「暴落に関して学びたい!」という人に読んでほしい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!