こんにちは、こぱんです!

リベ大では、お金のなる木を育てて資産と自由な時間を増やしていく力、「増やす力」に関する情報発信もしています。

▼図解:増やす力

増やす力を伸ばす方法の1つとして、リベ大では株式投資(インデックス投資や高配当株投資)を推奨しています。

そんな中、インデックス投資に関して、次のようなSNSの投稿があったので紹介します。

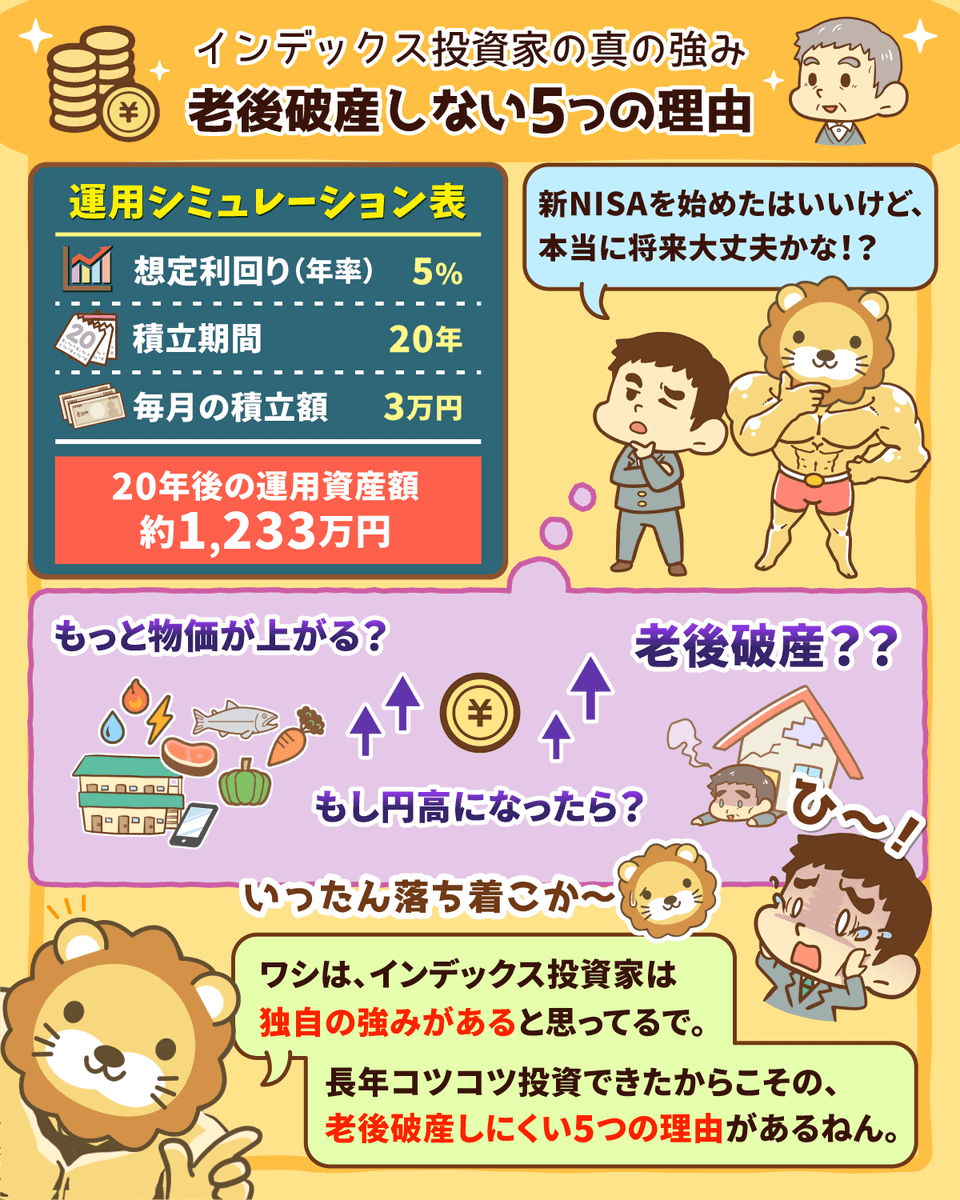

「インデックス投資で毎月2万円~3万円の少額を20年間積み立てたところで、せいぜい貯まっても1,000万円ほど。

1,000万円あっても、老後資金には全く足りない。

だから、お金がない人はリスクをとって集中投資しないと意味がない。」

いわゆる老後2,000万円問題が世間に残したインパクトは非常に大きく、老後資金に不安を感じている人は少なくありません。

そのため、「インデックス投資で1,000万円程度の老後資金を作ったところで、全然足りないから老後破産してしまう!」と考えるのも無理はないでしょう。

しかしリベ大では、インデックス投資家は老後破産しないと考えています。

例えば、以下のAさんとBさんでは、どちらがお金に困らず暮らせると思いますか?

皆さんの多くが「Aさんの方がうまくやっていけそう」と思うのではないでしょうか。

そこで今回は、インデックス投資家が老後破産しない5つの理由について解説します。

- ①収入の範囲内で暮らせるから

- ②誘惑に強いから

- ③長期視点だから

- ④投資「だけ」で人生を支えようと思っていないから

- ⑤むしろ増やしてしまうから(ホンモノの投資を知っているから)

コツコツと愚直に積み立て投資を続けている人にとっては、将来に希望が持て、勇気の出る内容です。

インデックス投資家の強みも分かるので、ぜひ最後までご覧ください。

また、以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:インデックス投資家 老後破産しない理由

目次

解説動画:【心配無用】インデックス投資家が「老後破産しない」5つの理由(アニメ動画)

このブログの内容は下記の動画でも解説しています!

インデックス投資家が老後破産しない5つの理由

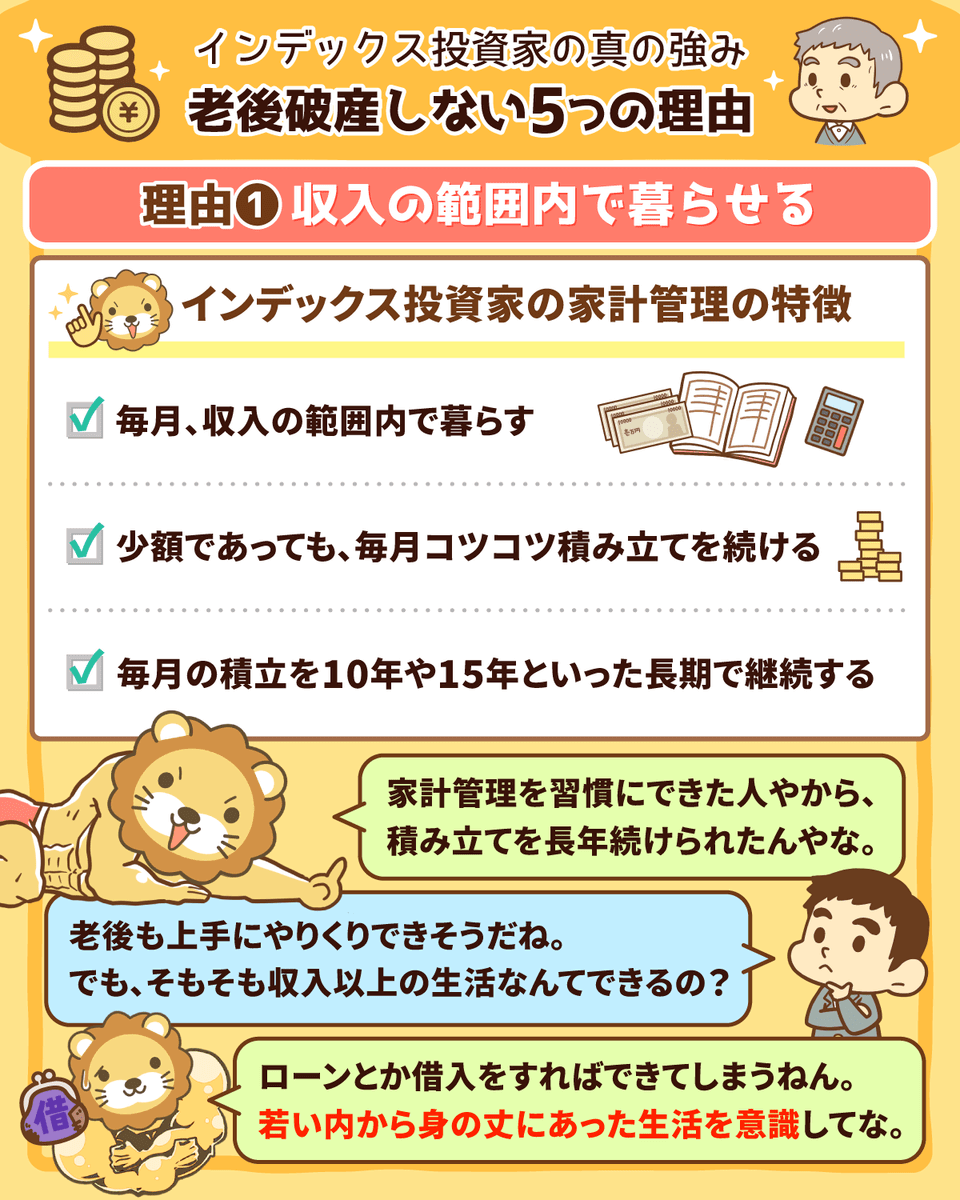

理由①:収入の範囲内で暮らせるから

資産を作るために一番大切なことは、収入の範囲内で暮らすことです。

手取り月収が20万円なのに、毎月25万円を使っていたら、絶対にお金は貯まりません。

あひるくんのように「収入より多くのお金を使うことはできない」と感じる人もいますが、世の中には「悪魔の打ち出の小づち」が存在します。

典型的なものが、カードローンです。

カードローンの手続きは簡単にできてしまうので気楽に利用したくなりますが、 要はただの借金です。

一般財団法人全国銀行協会が行った「銀行カードローンに関する消費者意識調査」によると、銀行のカードローンを利用している1,868人における現在の借入総額は以下のとおりです。

また、銀行のカードローンの利用平均額は、158万円となっています。

クレジットカード払いも、借金のようなものです。

簡単に利用できるため、次のように手元にお金がなくてもクレジットカード払いしてしまうのです。

「今、預金口座には5万円しかないけど、10万円のブランドバッグが買いたい!

クレジットカードで買えば、引き落としは来月になる。

引き落とし日までには給料が振り込まれるから、大丈夫だろう。」

上記のような、明日のお金を今日使う生活スタイルでは絶対にお金は貯まりません。

楽天グループの資料によると、楽天カードでリボ払いしている人の借金総額は約6,160億円にもなるのです。

一方で、インデックス投資家は、次のように規律ある家計管理が身体に染みついています。

- 毎月、収入の範囲内で暮らす。

- 1万円や2万円といった少額であっても、毎月コツコツ積み立てを続ける。

- 毎月の積立を10年や15年といった長期で継続する。

積み立てを継続できる人は、自分の年金額や資産状況に合わせて身の丈にあった生活を送ることができます。

ハミガキが習慣化していればハミガキをせずに寝るのが気持ち悪いように、規律ある家計管理が身体に染みついた人は収入以上の生活をするのが気持ち悪くなるのです。

仮に年金額が15万円で、資産額が1,000万円なら、その範囲内で寿命を迎えるその日まで上手くやりくりできるでしょう。

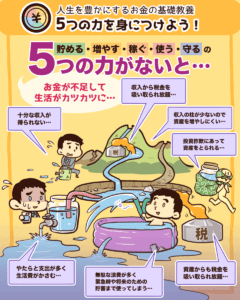

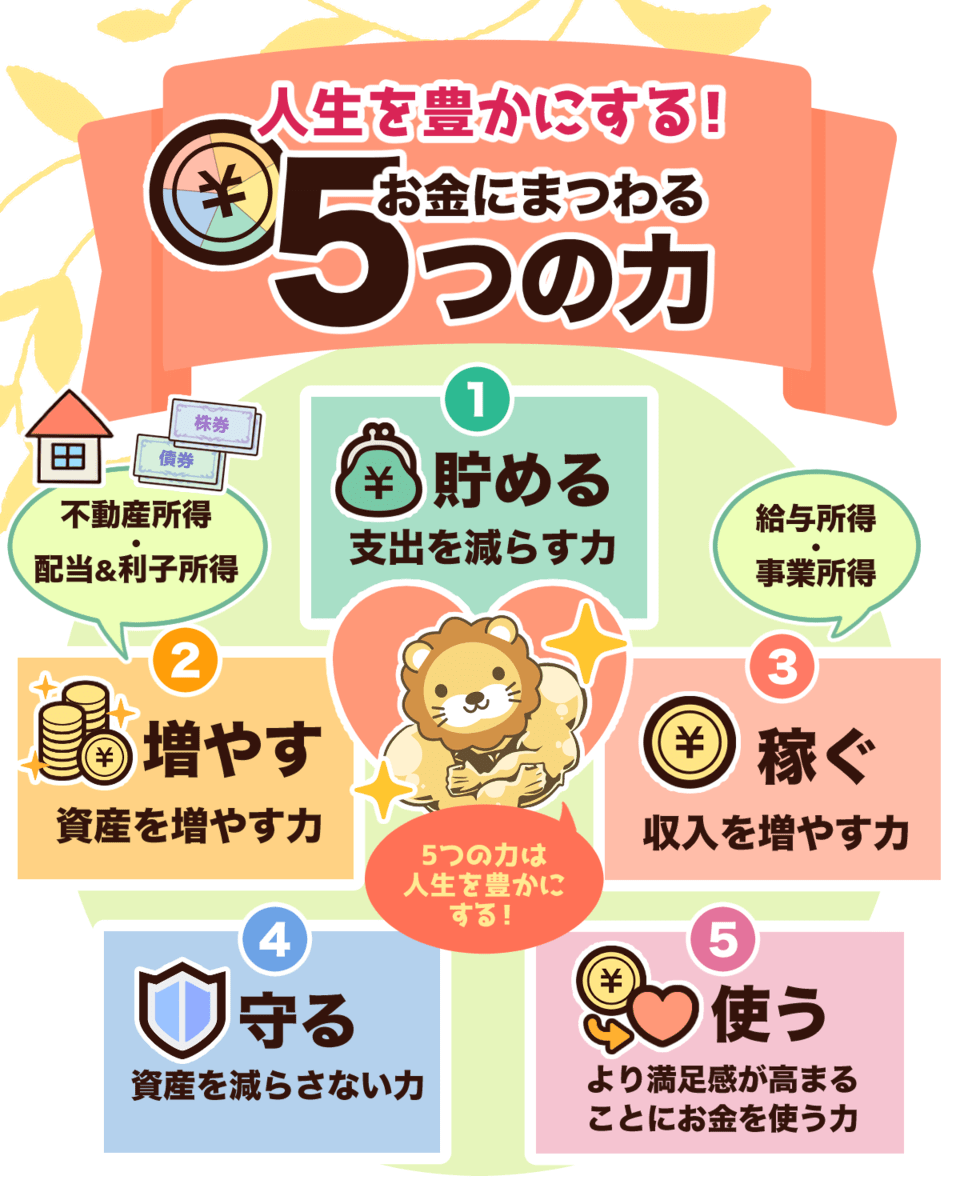

相続や宝くじで3,000万円当たっても、お金にまつわる5つの力が育っていないと数年以内にお金を失いがちです。

▼図解:お金にまつわる5つの力

しかし、資産1,000万円を20年間かけて積み上げた人は、長く平穏な生活を送れます。

なぜなら、お金を出しても買えない大切なスキルがあるからです。

大切なスキルは目には見えないので、「お金がたくさんあれば安心なはず」と信じる人にはなかなか伝わらないでしょう。

以下の記事も参考にしてください^^

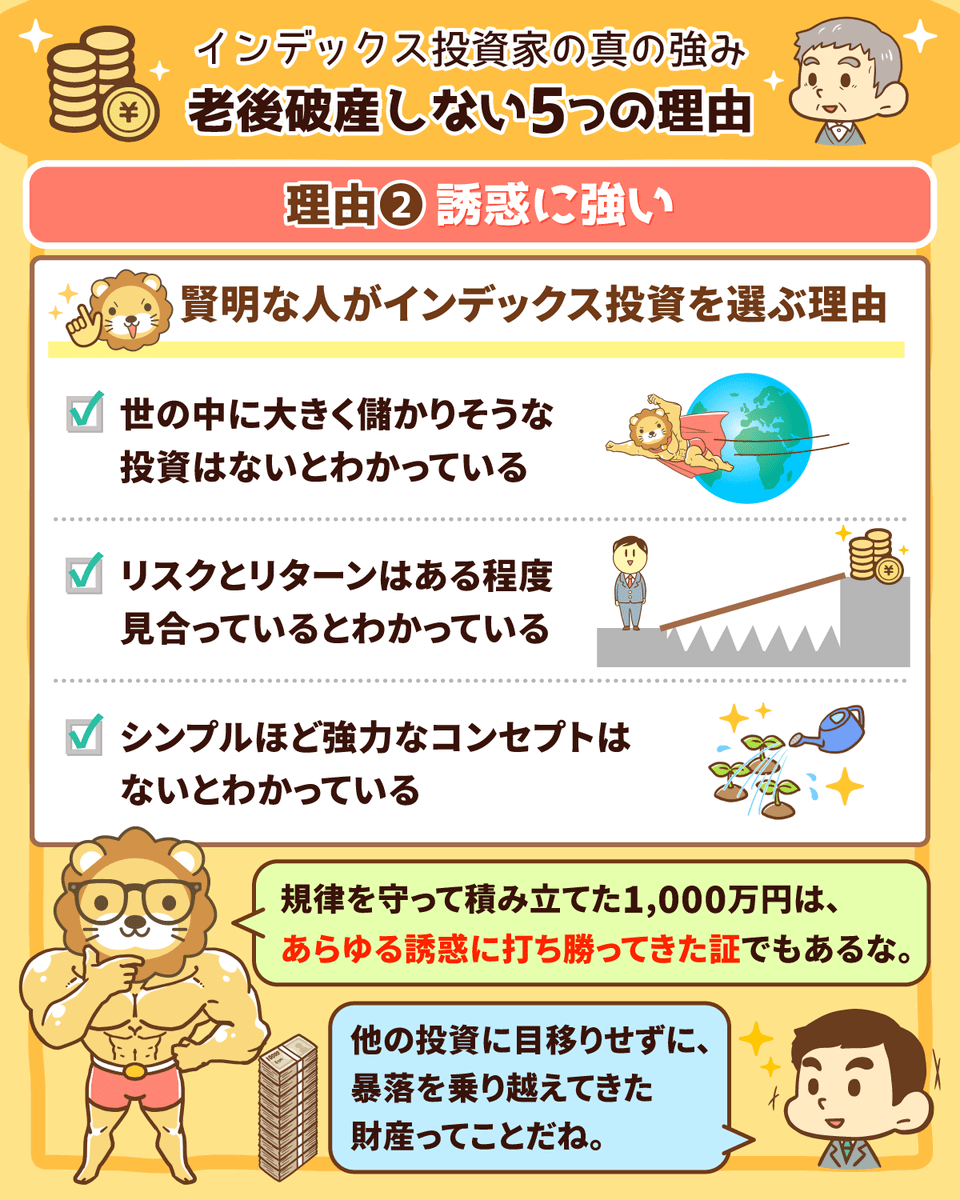

理由②:誘惑に強いから

理由の2つ目は、お金にまつわる5つの力の1つである「守る力」が関係してます。

投資手法としてインデックス投資を選んだ人や、インデックス投資をコツコツと継続できている人は、基本的に「守る力」に優れています。

▼図解:守る力

皆さんがインデックス投資を続ける過程で、次のような「美味しそうに見える話」をたくさん目にするはずです。

- 「月利10%!もちろん元本保証!」

- 「1日5分で誰でも必ず稼げる!主婦でも月収100万円!(ただし、教材費は50万円)」

- 「1年で2倍~3倍になる右肩上がり間違いなしのグロース株!」

例をあげるとキリがないほど、大きく儲かりそうな派手な投資手法が皆さんを誘惑してくるでしょう。

大きく儲かりそうな投資手法をしている人には、コツコツとインデックス投資を続ける人は「愚か者」に見えるかもしれません。

それでも「賢明な人」は、以下の理由からインデックス投資を選びます。

- 世の中に美味しい話はないと分かっている

- リスクとリターンはある程度見合っていると分かっている(大きすぎるリターンを求めると大きすぎるリスクを背負う)

- 「シンプル」ほど強力なコンセプトはないと分かっている

ちなみに、インデックス投資は始めることが最初の大きなハードルです。

この最初のハードルがあるため、税制優遇があるつみたてNISAでさえ、利用している人は国民の約3%しかいません。

長く投資を続けていると、株価の暴落を経験し、投資をやめたくなるかもしれません。

また、相場の好調でお金が増えると誘惑も増えるため、他の選択肢が良く見えて、継続するか迷うこともあるでしょう。

「もっと利回りが高いファンドで運用した方が…?」

「いっそのこと、残りのキャッシュも全額投資にぶち込んでしまった方が…?」

「仮想通貨に投資した方が、もっと増えるんじゃないか…?」

規律を守りコツコツとインデックスの積み立て投資で作った1,000万円は、あらゆる誘惑に打ち勝ってきた証でもあります。

つまり、1,000万円という金額以上に価値のある資産なのです。

インデックス投資を続けられる人は、洋上で人魚の歌声を耳にしても、海に飛び込まないタイプの人と言えるでしょう。

早く作った資産は早くなくなりがちですが、時間をかけて作った資産は寿命も長くなりやすいです。

時間をかけて資産を作っていくことに対する考え方については、以下の記事も参考にしてください。

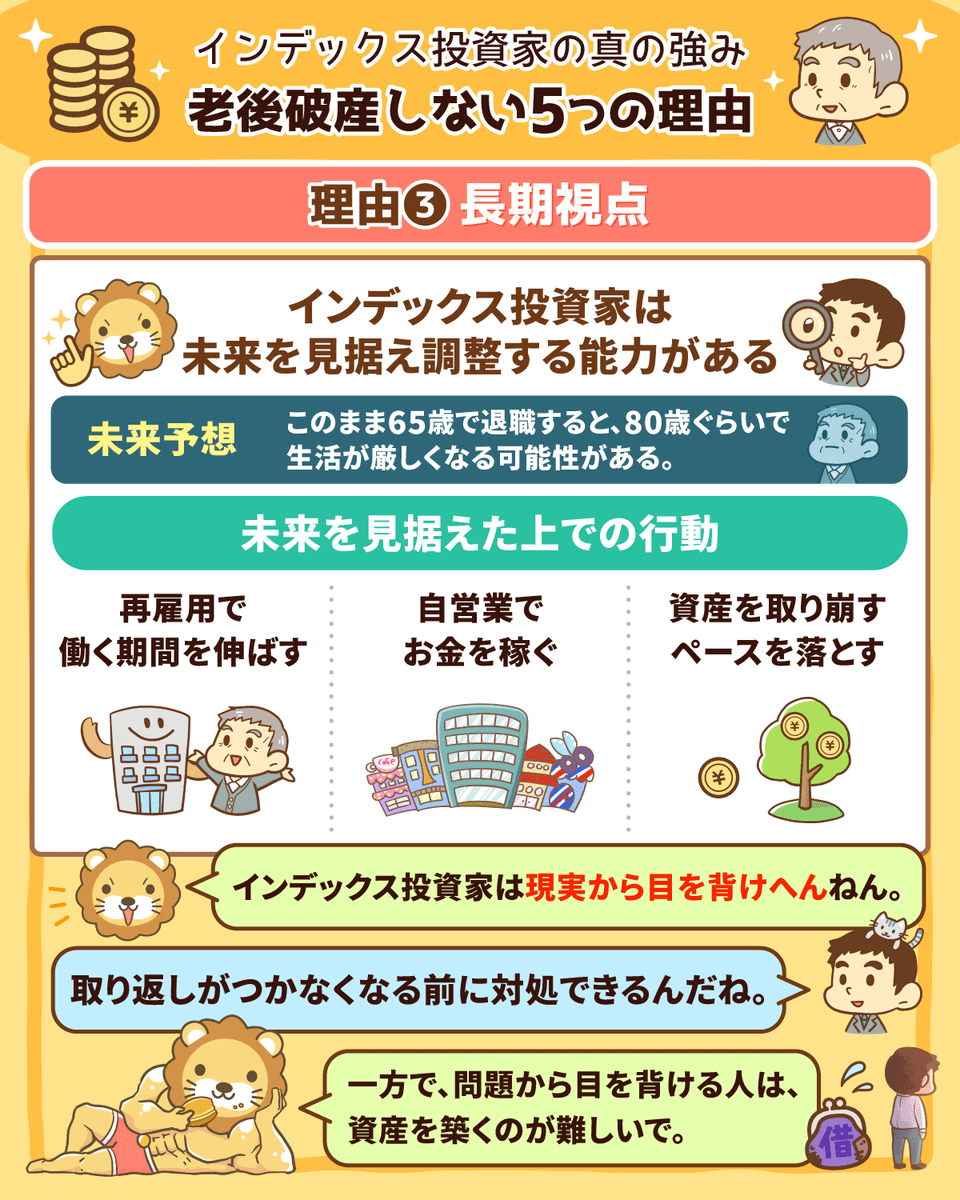

理由③:長期視点だから

世の中には、次の2種類の人間がいます。

- 短期的に考える人

- 長期的に考える人

最初に誤解のないように言っておくと、大切なのはバランスです。

しかしながら、世の中には短期的な視点でしかモノゴトを考えない人がいます。

実際、リベ大両学長も友人からのビジネス相談に関する会話で視点の違いを感じたそうです。

学長「短期的には損かもしれないけど、長期で見れば十分得になるよ。」

友人「未来のことを考えるほど暇じゃない。今日どうするかで精いっぱいだ。」

短期的な視点しか持てないのは、未来を考えるのが好きではないのか、未来を考える余裕がないのか、そもそも未来という概念が頭の中にないのか、理由は分かりません。

しかし、「アリとキリギリス」の寓話からも明らかなように、未来を全く考えずに今だけに集中する生き方にはリスクが伴います。

リベ大には、日々いろいろな相談が届きます。

中には、「どうしてそんな状況になるまで放っておいたの!?」と言いたくなるほど、状況が悪くなってしまった人も少なくありません。

身近な例で考えても、次のような人は、ある日突然貯まりに貯まった大きなツケを払うことになるのです。

「今日を過ごせればとりあえずそれでいい」と問題から目を背ける人は、資産を築くのが難しいでしょう。

一方、インデックス投資家は現実から目を背けることはしません。

長期的な視点を持っているため、取り返しのつかない事態に陥る前に気づいて対処するでしょう。

あまり良くない未来が見えた場合は、次のようにいくらでも調整する能力があるのです。

未来予想

「このまま65歳で退職すると、80歳ぐらいで生活が厳しくなりそうだ。」

未来を見据えた上での行動

- 再雇用で働く期間を伸ばす

- 自営業でお金を稼ぐ

- 資産を取り崩すペースを落とす

例えば、今2,000万円を持っているけれど、未来を見通す力がほとんどない人を想像してみてください。

では、今1,000万円しかもっていないけれど、未来をしっかり見通す力がある人と比べた時、不安なく自分の人生をコントロールできるのはどちらでしょう?

理由④:投資「だけ」で人生を支えようと思っていないから

リベ大が繰り返し伝えていることですが、お金にまつわる5つの力は全て重要です。

どれかを尖らせるのも悪くはありませんが、バランス良く鍛えてこそ効果を発揮します。

インデックス投資は「増やす力」だけに特化するのではなく、「貯める力」「稼ぐ力」「守る力」を同時に鍛えながら蓄財を続けるスタイルです。

そのため、次のような人はそもそもインデックス投資なんてやりません。

投資を「人生のメインデッシュ」に置いている人は、投資が上手くいっている間はバラ色の人生を味わえます。

しかし、投資が上手くいかなくなると非常に苦労するでしょう。

一方、積み立てをコツコツ続けるインデックス投資家は、インデックス投資を「人生の副菜」として捉えています。

そのため、投資の力だけで人生をどうにかしようと考えていません。

実際に、高齢者世帯の所得の約23%は稼働所得という調査もあります。(参考:公的財団法人 生命保険文化センター「リスクに備えるための生活設計」)

仮に、老後までに築けた資産が1,000万円だとしても、1,000万円のみで暮らさなければならないわけではありません。

さまざまな事情で資産がそれほど積み上げられなかったとしても、ここまでに解説してきたように、インデックス投資家は「お金の総合力が高い」のです。

そのため、状況を読んで取るべき行動を調整できるでしょう。

また、次の2つの状態では、気持ちのゆとりが全く違います。

「働くのを辞めたら、とたんに生活費がなくなってしまう…。だから、仕事を続けなくては!」

「積み上げた1,000万円があるから、少なくとも生活費の5年~6年分の資産はある。まあ、働けるうちは働いておくか。」

資産形成が上手くいき、若いうちにFIRE(経済的自立・早期リタイア)できるぐらいの資産を積み上げることだけが成功ではありません。

60歳ぐらいで完全リタイアするぐらいの資産を積み上げるのも、成功の一例と言えます。

また、完全リタイアできなくても、積み上げた資産のおかげで気持ちに余裕があるだけでも、投資してきた価値はあるでしょう。

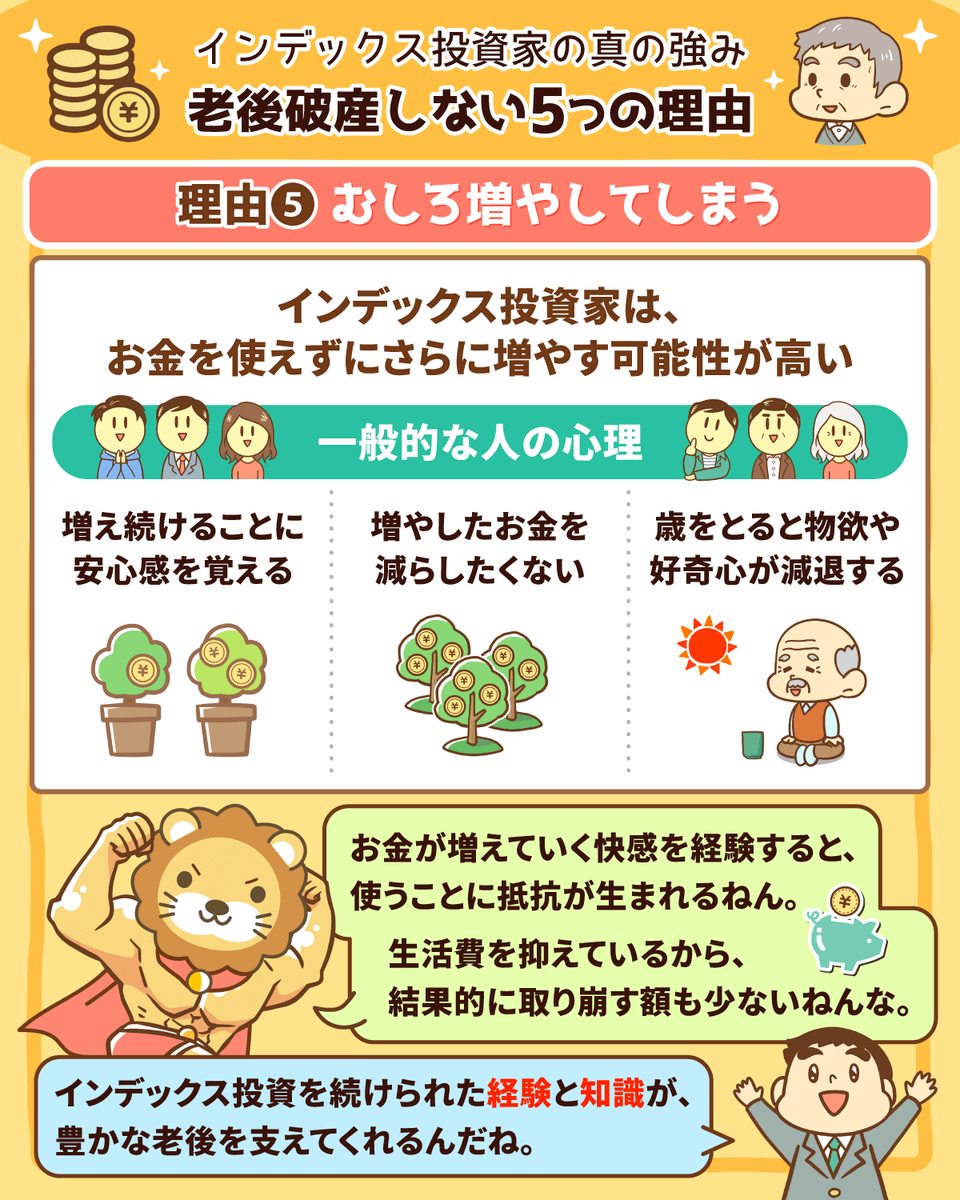

理由⑤:むしろ増やしてしまうから(ホンモノの投資を知っているから)

インデックス投資家は、お金が足りず大変な思いをするのではなく、むしろ使えずにさらにお金を増やす可能性の方が高くなります。

お金が減るどころか増えてしまうため、老後破産は無縁ということです。

お金が増えてしまう理由は、ネット証券やインデックスファンドが世の中に誕生してまだそれほど時間が経っていないことが関係しています。

ネット証券やインデックスファンドがここ数十年で誕生したものであるということは、今はまだ資産形成期にある人の方が多いということでもあります。

インデックス投資家の最大の強みは、人類の経済成長に乗っかることの合理性を理解していることです。

価値が増え続けるものに投資することが、お金持ちになり、お金持ちで居続けるための最もシンプルな方法です。

そして数少ない本物の資産のうちの1つが、インデックスファンドなのです。

例えば、幅広く分散された株式インデックスファンドの投資先は、以下のようになっています。

- 世界約47カ国

- 8,000もの企業

地球が平常運転を続ける限り、人々の経済社会はひたすら成長していきます。

優良ファンドに投資してお金が増えていく快感を経験してしまうと、むしろ使う方が難しくなるでしょう。

なぜなら、人間には次のような性質があり、お金が減りづらい状態になっていくためです。

- 人間は、増え続けることに安心感を覚える。

- 人間は、増やしたお金を減らしたくない。

- 人間は、歳をとると物欲や好奇心が減退する。

皆さんの周りにも、高齢になっても資産が増えている人がいるのではないでしょうか。

インデックス投資をコツコツ続けられるほど家計に余裕がある人は、公的年金も平均以上にもらえる人が多いです。

なぜなら、現役時代の給料がそれなりに高いからです。

インデックス投資家には「必要になった時に必要な額だけ取り崩せば良い」という合言葉がありますが、実際は以下のようなケースが多くなるでしょう。

- 年金にある程度の金額があり、取り崩しが必要になる時があまりない。

- 生活に必要な額も、それほど多額ではない。

→ あまり取り崩さないので、結果的に増えていく。

ただ減るしかない2,000万円を持っている人と、増えていく可能性を秘めた1,000万円を持っている人では、10年程度で資産額が逆転するかもしれません。

価値が増え続けるもの(ホンモノの投資)を知っている人は、資産形成おいて大きな強みを持っているのです。

資産が増えていくばかりで、使い方を一切知らないというのも問題になりえます。

まとめ:インデックス投資家が老後破産しない理由を理解して、できることを愚直に積み上げよう

今回は、インデックス投資家が老後破産しない5つの理由について解説しました。

- ①収入の範囲内で暮らせるから

- ②誘惑に強いから

- ③長期視点だから

- ④投資「だけ」で人生を支えようと思っていないから

- ⑤むしろ増やしてしまうから(ホンモノの投資を知っているから)

資産を作るために一番大切なことは、収入の範囲内で暮らすことです。

数十年も収入の範囲内で暮らす習慣が身についている人は、収入が減っても、その収入の範囲内で十分に生活ができるでしょう。

数十年もコツコツと資産を積み上げられた人は、あらゆる誘惑に勝ってきた人です。

誘惑に強い人が持っている1,000万円は、見た目以上に長寿です。

数十年もコツコツと資産を積み上げられる人は、長期的な視点を持つ人です。

20年先30年先を見据えて、賢い行動がとれるでしょう。

インデックスファンドを積み上げてきた人は、「投資だけで一発逆転!人生変えてやろう!」とは思っていません。

インデックス投資家は「お金の総合力」が高いので、状況を読んで取るべき行動を調整できるでしょう。

インデックス投資家は、お金が足りず大変な思いをするのではなく、むしろ使えずにさらにお金を増やす可能性の方が高いでしょう。

ホンモノの投資の味を知っている人は、資産形成おいて大きな強みを持っているのです。

むしろ、どうやってお金を使っていくか心配した方が良いかもね!

今回紹介した老後破綻しない5つの理由は、インデックス投資家の人としての強みでもあります。

「総資産をいくら持っているか」は重要ですが、「そのお金を持っている人はどんな人か」も同じくらい重要なのです。

知識と経験が本当の財産です。

以上、こぱんでした!

▼豊かな老後を迎えたい人に読んで欲しい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!