リベ大ブログで学び、資産形成として株式投資に挑戦している人の中には、「上手く資産形成をするために、どんな知識を身につけたら良いんだろう?」と思ったことがある人も多いはずです。

そこで今回の記事では、J.P.Morgan Asset Managementが公開する「Guide to the Markets」という資料から、皆さんのお金を呼ぶ「秘密のグラフ」を8つ紹介します。

今回紹介するグラフは、知っている人には当たり前の情報ですが、知っている人はそう多くありません。

実際、世の中には「知っているだけで、得をする」「知らなければ、損をする」情報がたくさんあり、今回の情報もその1つと言えます。

このように、お金の格差は知っているか、知らないかでどんどん広がっていくのです。

今回の記事を読めば、皆さんのお金の知識が増え、必ず資産形成にプラスになるでしょう。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:お金を呼ぶ秘密のグラフ

解説動画:【情強は知っている】知っておくと資産形成に役立つグラフを8つ紹介

このブログの内容は下記の動画でも解説しています!

お金を呼ぶ「秘密のグラフ」8選

お金を呼ぶ「秘密のグラフ」は以下の8つです。

- ①バブルの天井で日本株式への投資を始めた場合どうなるか

- ②長期政権と株価の傾向

- ③企業利益と株価の関係

- ④S&P500が弱気相場となった最長期間

- ⑤S&P500が強気相場となった1年目・2年目の平均リターン

- ⑥欧米と日本の金融資産の違い

- ⑦長期分散投資の重要性

- ⑧リタイア後に資産運用しながら取り崩した場合どうなるか

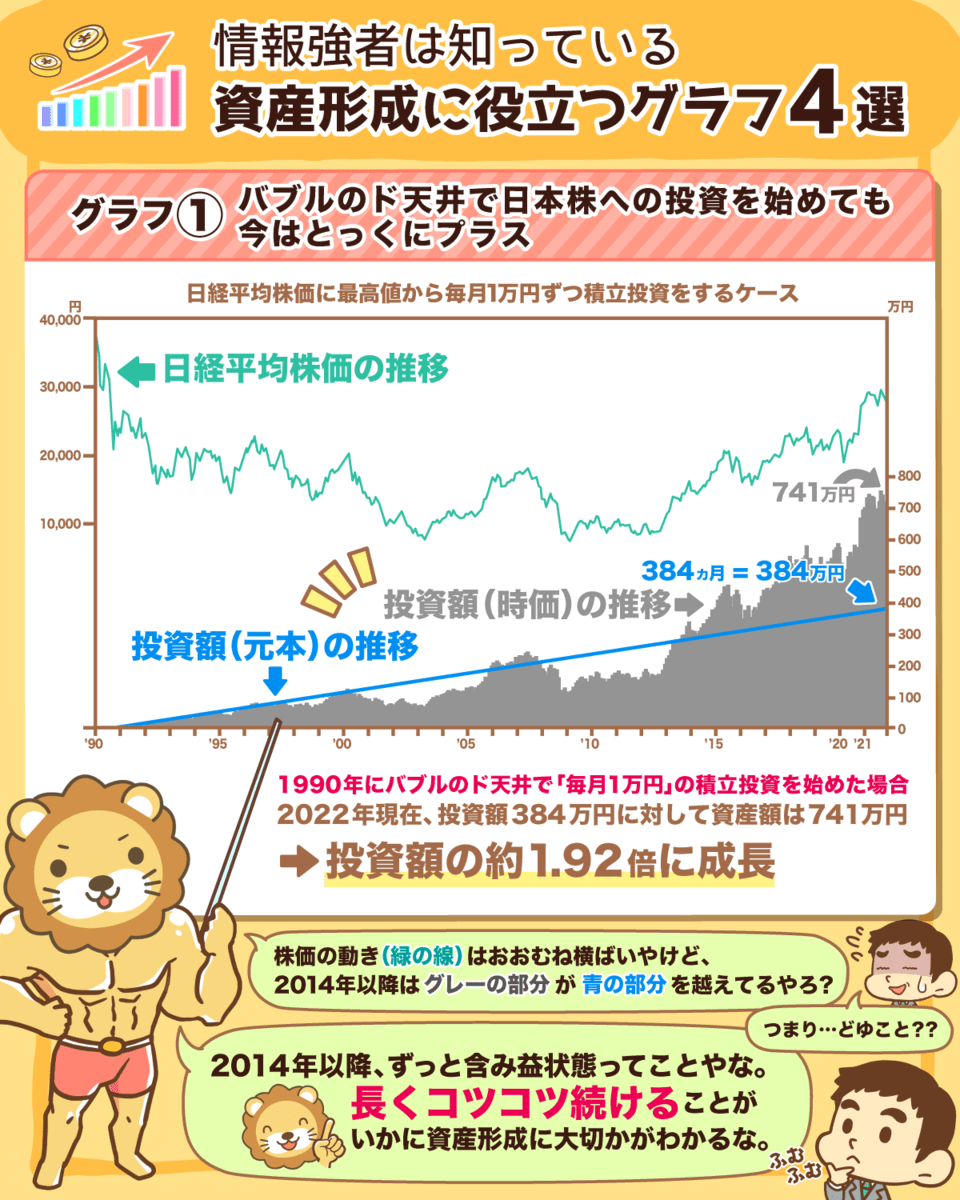

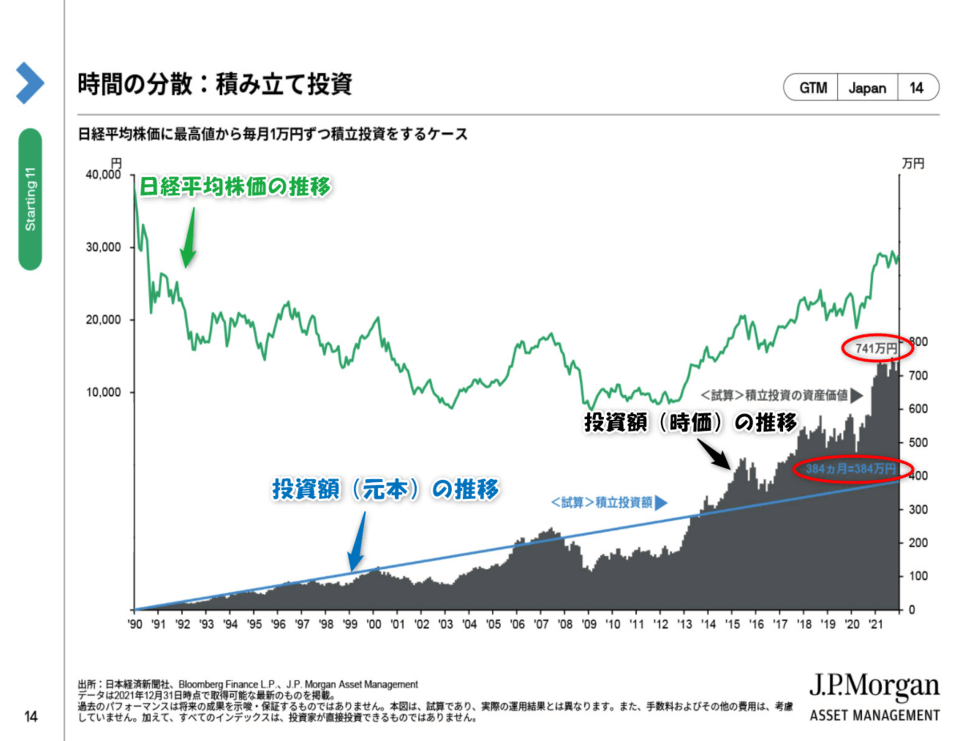

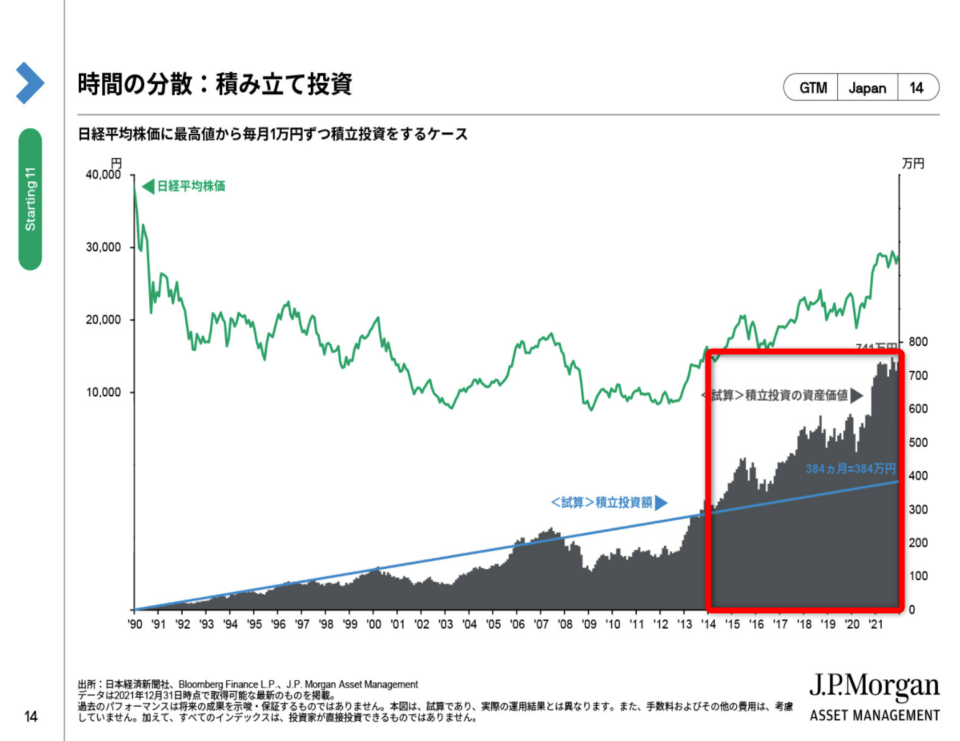

グラフ①:バブルの天井で日本株式への投資を始めた場合どうなるか

では、グラフの詳細を見てみましょう。

バブルの天井である1990年から毎月1万円の積立投資を始めた場合を想定

- 緑色の線:日経平均株価の推移

- 青色の線:投資額(元本)の推移

→ 2022年時点:384万円

- 黒い部分:投資額(時価)の推移

→ 2022年時点:741万円

投資額の約1.92倍まで資産が増加している

グラフから分かる通り、日経平均株価は右肩上がりで成長しているワケではありません。

しかし、2014年以降ずっと含み益の状態になっています。

このグラフから皆さんにお伝えしたいのは長期積立投資のパワーです。

長くコツコツ投資を続けることが、いかに資産形成に大切なのかが分かるでしょう。

このグラフを見た皆さんの中には「バブル崩壊後は特に大きな事件がなかっただけじゃないの?」と思う人もいるかもしれません。

しかし、日本のバブル崩壊後、世界の金融の中心地であるアメリカでは、株式相場を暴落させる数多くの事件が起きています。

- ITバブル崩壊

- 同時多発テロ

- リーマンショック

同じく日本でも、バブル崩壊後は「失われた10年」と呼ばれるほどの不景気に見舞われ、2011年には東日本大震災も起こっています。

このように、バブル崩壊後も世界は波乱続きでしたが、長期的な目線で見れば経済は成長しているのです。

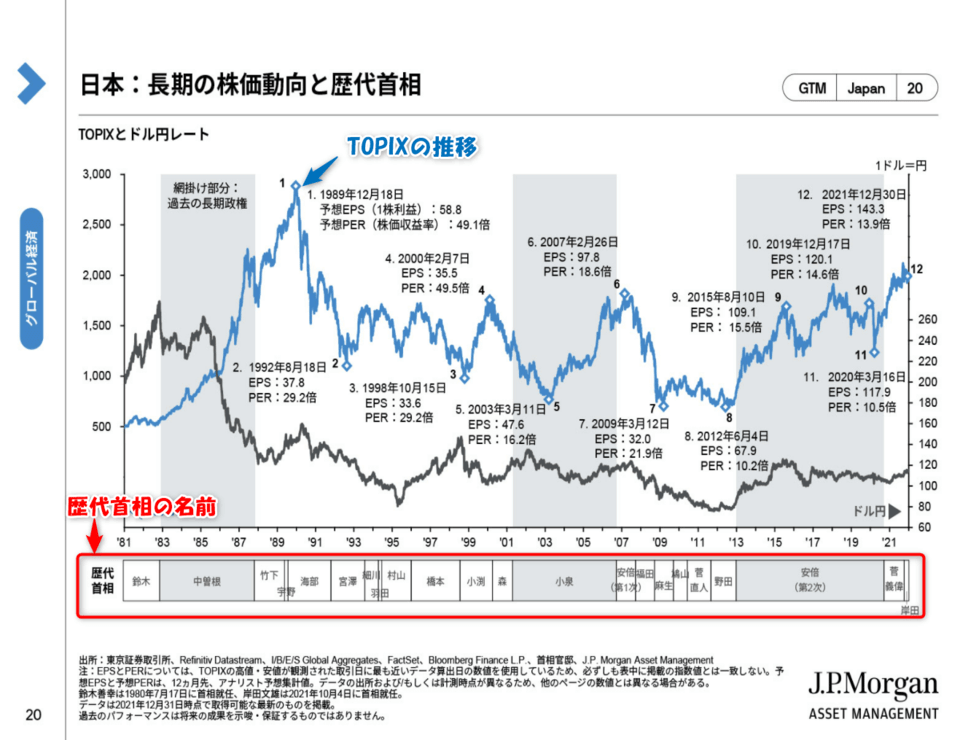

グラフ②:長期政権と株価の傾向

- 首相の在任期間が長いと、その首相の在任期間中は株価が伸びる傾向にある。

→ 株式市場では、短期政権は好まれない。

では、グラフの詳細を見てみましょう。

- 青い線:TOPIX(トピックス:東証株価指数)の推移

- グラフの下段:歴代首相の名前

TOPIXとは、東証1部上場の全銘柄を対象として算出されている株価指数です。

また、グレーに色づけされているのは長期政権の首相であり、この首相の任期中の株価は右肩上がりになっていることが分かります。

- 1983年~1988年:中曽根首相

- 2001年~2006年:小泉首相

- 2013年~2020年:安倍首相

一方で、網掛けのない短期政権の期間では、株価は伸びにくい傾向にあるのが分かります。

このグラフから皆さんに覚えておいてほしいのは、以下の2つです。

投資家は、長期安定政権を望む。

政治が不安定になると、株価は伸びにくい。

2022年3月現在の岸田内閣は、投資家には不評ですが、国民受けは悪くはありません。

そのため、岸田内閣が長期安定政権になれば、最終的には株価が上がる可能性もあるでしょう。

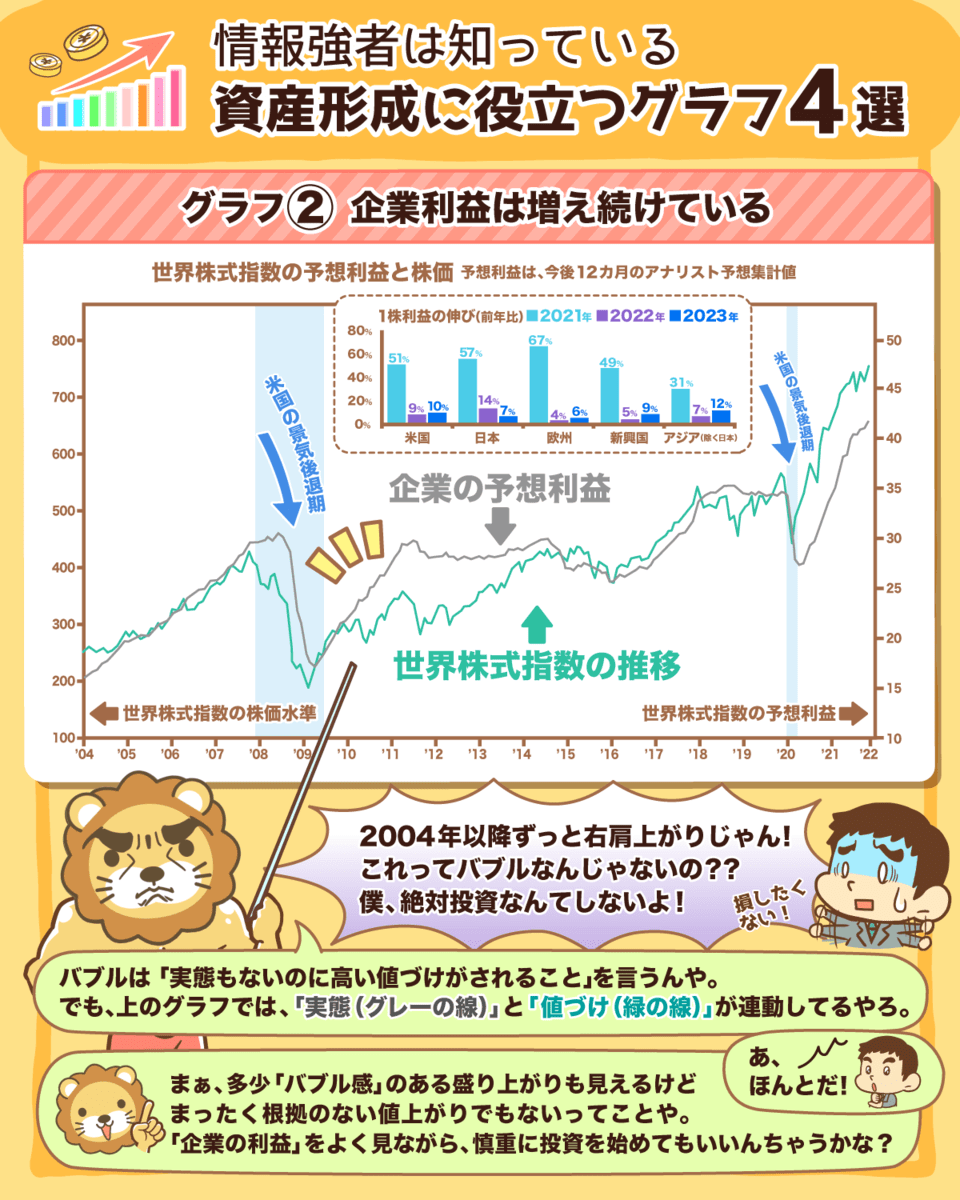

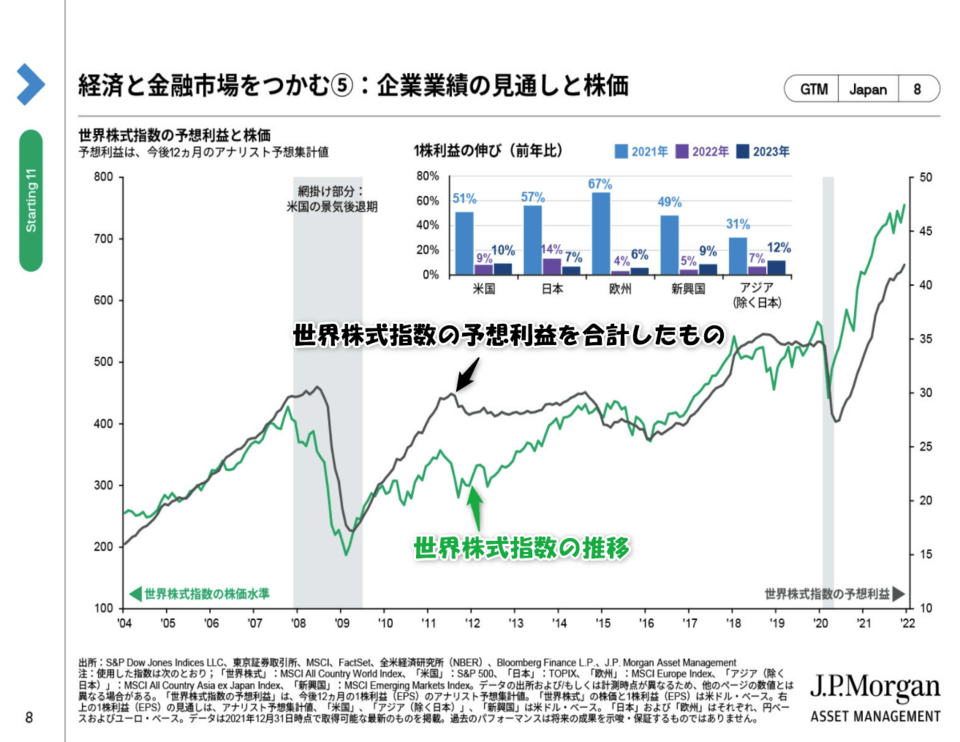

グラフ③:企業利益と株価の関係

では、グラフの詳細を見てみましょう。

- 黒色の線:世界株式指数の予想利益を合計したもの

- 緑色の線:世界株式指数の推移

緑色と黒色の線の動きが連動していることから、「株価」と「企業の利益」の強い相関関係が分かります。

- 利益が増える

→ 株価が伸びる

- 利益が減る

→ 株価が下がる

ここ十数年、世界の株価は右肩上がりになっています。

その状態を見て「今はバブルかもしれないから、絶対に私は投資しない」と考えている人もいるかもしれません。

ちなみにバブルとは、実態がないのに高い値づけをされている状態です。

しかし、このグラフからも分かる通り、企業の利益は増え続けています。

多少、バブル感のある盛り上がりを見せていますが、全く根拠のない値上がりではありません。

また、グラフ①で見たように、バブルの天井で投資を始めても、コツコツ積立投資を続ければ将来はプラスになる可能性が高いと言えます。

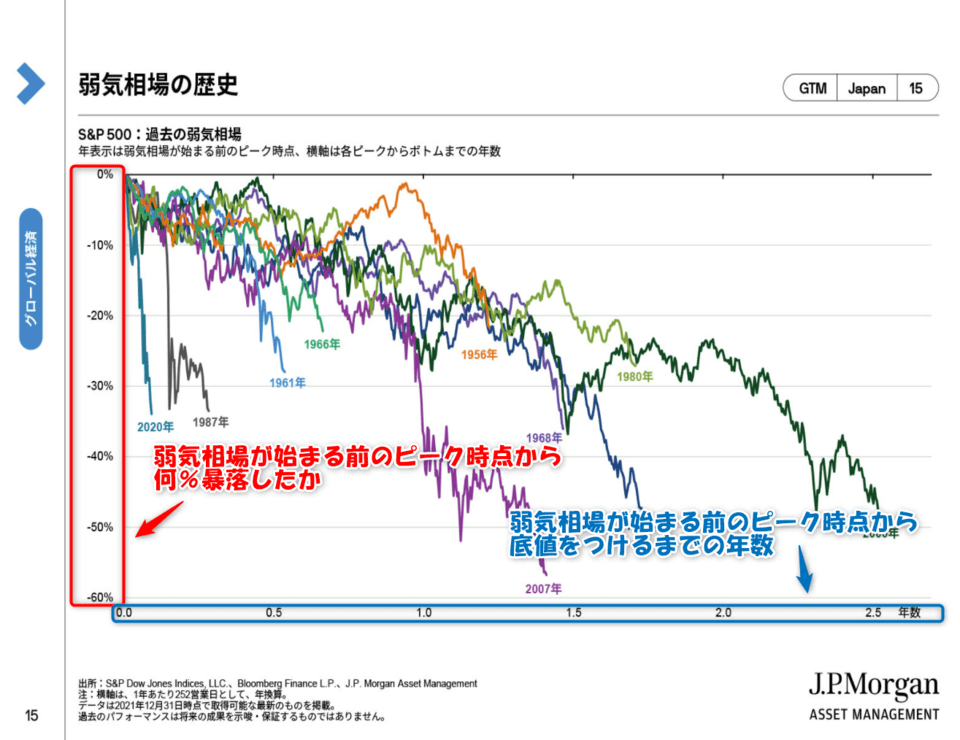

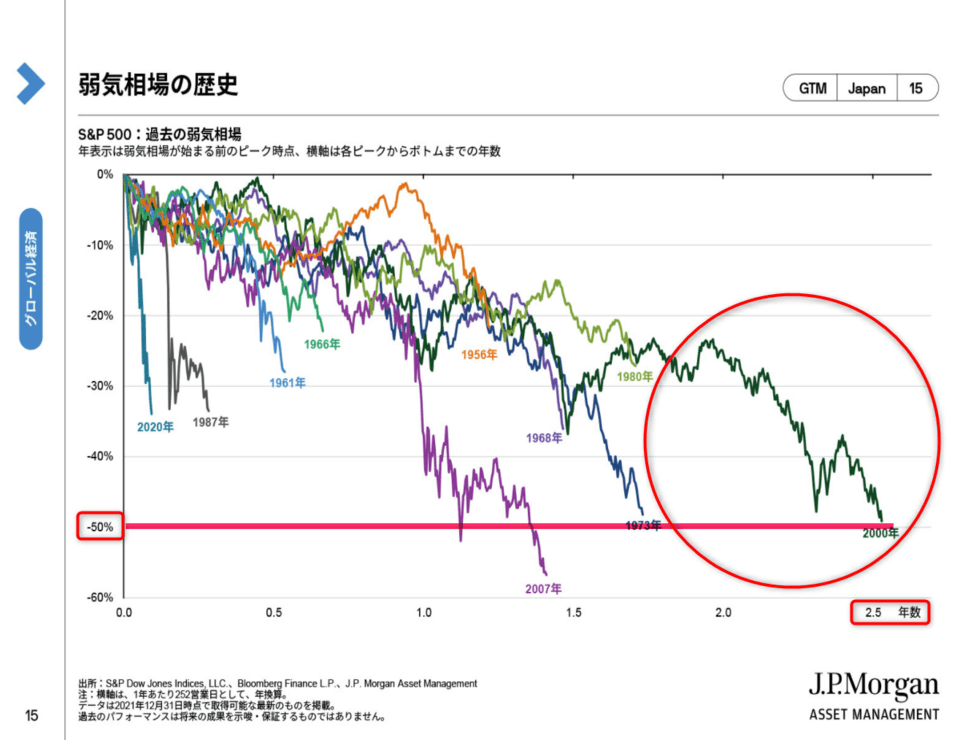

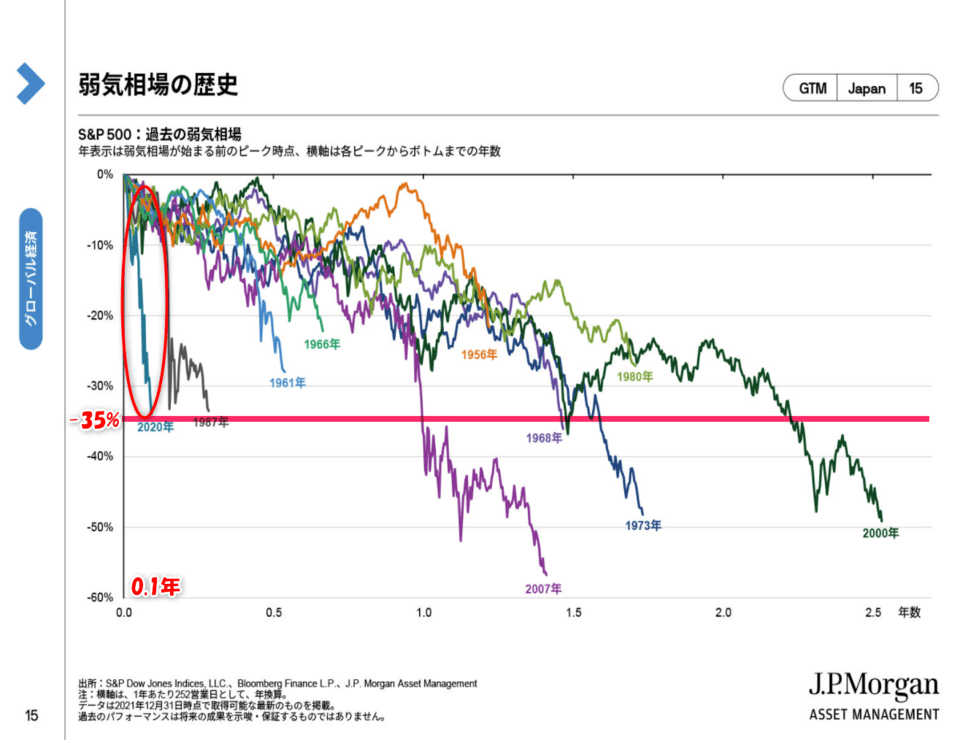

グラフ④:S&P500が弱気相場となった最長期間

S&P500において、弱気相場入りした後の直近高値から底値までの期間は、最長で約2.5年しか続いていない。

※弱気相場:株価が直近の高値から20%下落した状態

では、グラフを詳しく見てみましょう。

- 縦軸:弱気相場が始まる前のピーク時点から、何%暴落したか。

- 横軸:弱気相場が始まる前のピーク時点から、底値をつけるまでの年数。

例えば、一番右に突き出ているグラフを見てみましょう。

これは、2000年にインターネットバブル崩壊をきっかけに始まった弱気相場です。

縦軸の暴落率は50%弱で、横軸の底値をつけるまでの年数は2.5年となっています。

つまり、ITバブルの崩壊ではピークから底値をつけるまでに2.5年かかり、50%弱も暴落したことが分かります。

また、グラフの一番左にある2020年の弱気相場は、皆さんもご存知の「コロナショック」です。

コロナショックにおける縦軸の暴落率は約35%で、横軸の底値をつけるまでの年数は約0.1年となっています。

つまり、ピークから底値をつけるまでの期間は1カ月~2カ月で、約35%暴落したということです。

このグラフから皆さんに知っておいてほしいのは、弱気相場入りして株価が底値をつけるのは、ピーク時から0.1年~2.5年ぐらいということです。(※S&P500の場合)

2022年は多少不安定な相場になりそうですが、仮に株価の下落が起きてもそこまで長く続かないでしょう。

そして、弱気相場の後には、大きなリターンを得られる傾向があるのです。

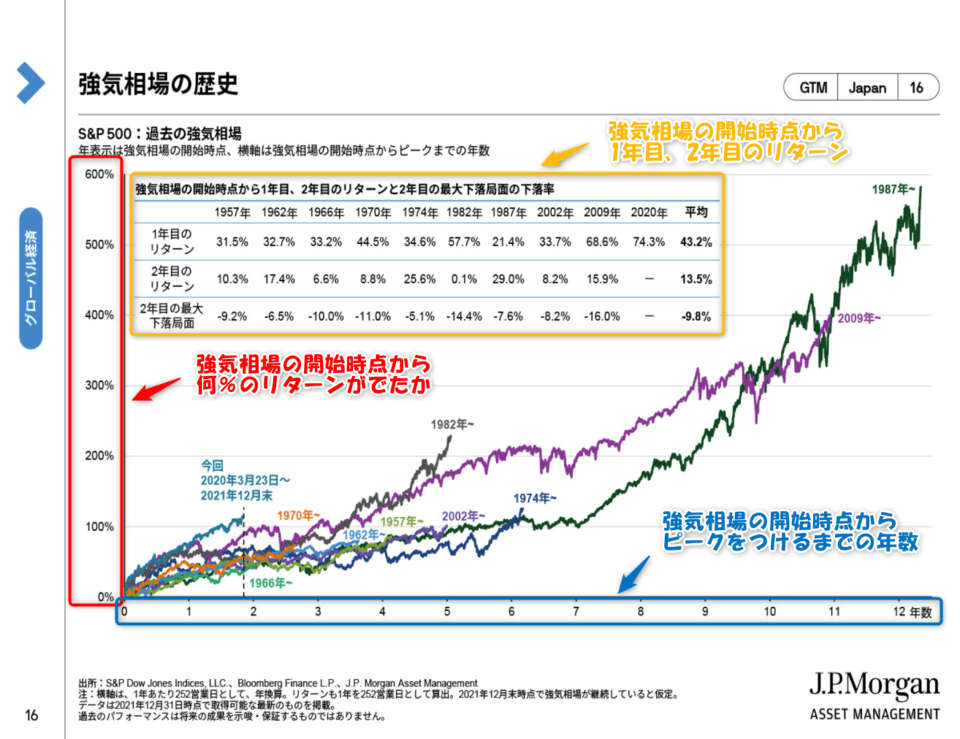

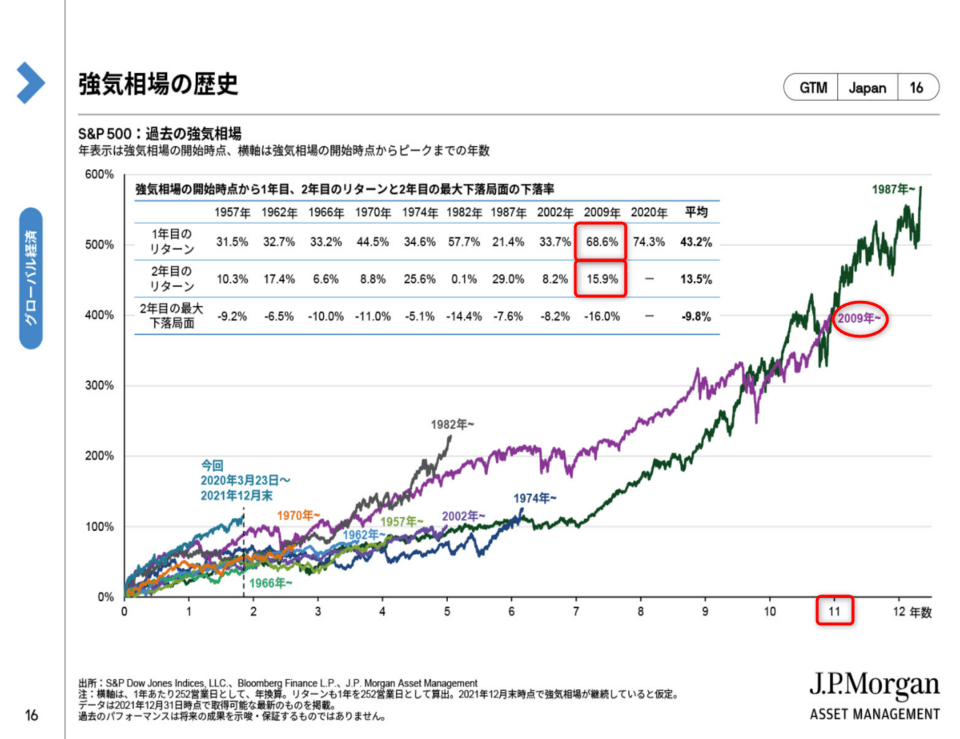

グラフ⑤:S&P500が強気相場となった1年目・2年目の平均リターン

強気相場は、2年~12年と弱気相場よりも長く、強気相場入りの1年目は、平均43.2%の大きなリターンを記録している。

※強気相場:弱気相場入りすることなく株価が上昇する状態

では、グラフを詳しく見てみましょう。

- 縦軸:強気相場の開始時点から、何%のリターンがでたか。

- 横軸:強気相場の開始時点から、ピークをつけるまでの年数。

- 上段の表:強気相場の開始時点から1年目、2年目のリターン。

紫色のグラフは、リーマンショック後の2009年から11年間続いた強気相場を示しています。

この強気相場では、強気相場開始1年目のリターンは驚愕の+68.6%、2年目のリターンは+15.9%でした。

このグラフから分かるのは、以下の4つです。

- 強気相場開始1年目は、大きく値上がりする。(平均で+43.2%の値上がり)

- 強気相場2年目は、1年目ほどは値上がりしない。(平均で+13.5%の値上がり)

- 強気相場トータルの値上がり幅は、弱気相場の値下げ幅よりはるかに大きい。

- 強気相場は、弱気相場より長く続く傾向にある。

コロナショック後、2020年に始まった強気相場はすでに2年目を終え、そろそろ3年目に突入します。

そのため、強気相場開始直後の「最もおいしい時期」は、もう過ぎている可能性が高いです。

コロナショック後の値上がりしか見ていない投資家は、「この程度の値上がりが普通だ」と感じている人もいるかもしれません。

しかし、このグラフからも分かるように、コロナショック直後の値上がりは普通ではないのです。

一方、「リターンが落ちてきたからそろそろ売っておこうか」と考える人もいるでしょう。

しかし、強気相場の期間は一般的に弱気相場よりも長いので、今売るのは早いかもしれません。

そもそもS&P500や全世界株式への投資は、強気相場と弱気相場のタイミングを読む必要はないんだ。

ここでリベ大が皆さんに一番お伝えしたいのは、何もせず持ち続けようということです。

暴落を受け入れ持ち続けていれば、その後に来る大きなリターンも得られます。

S&P500や全世界株式への投資は、タイミングを読まずにコツコツと続けるのが正解と言えます。

なぜなら、先述の通り強気相場のプラスリターンは、弱気相場のマイナスよりも大きいからです。

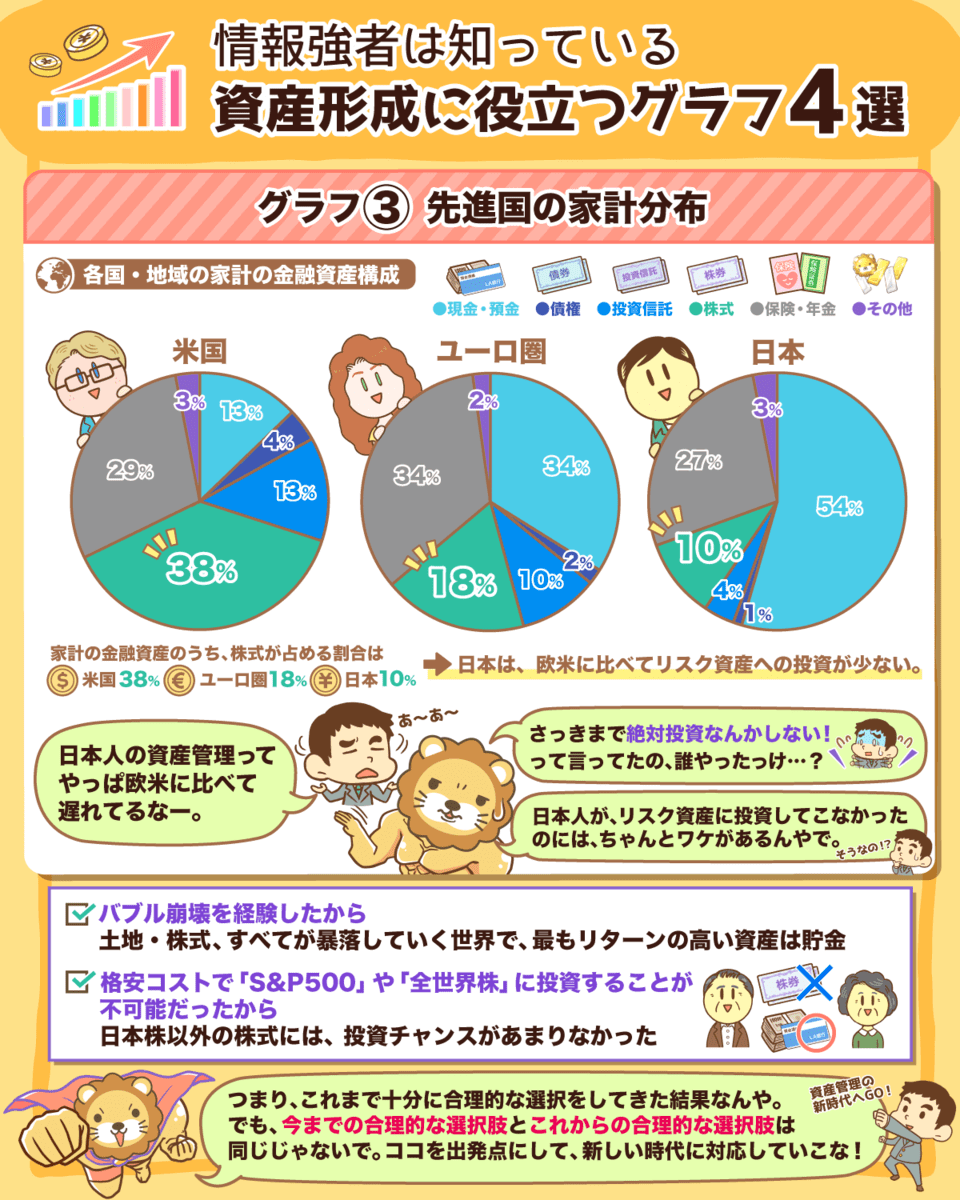

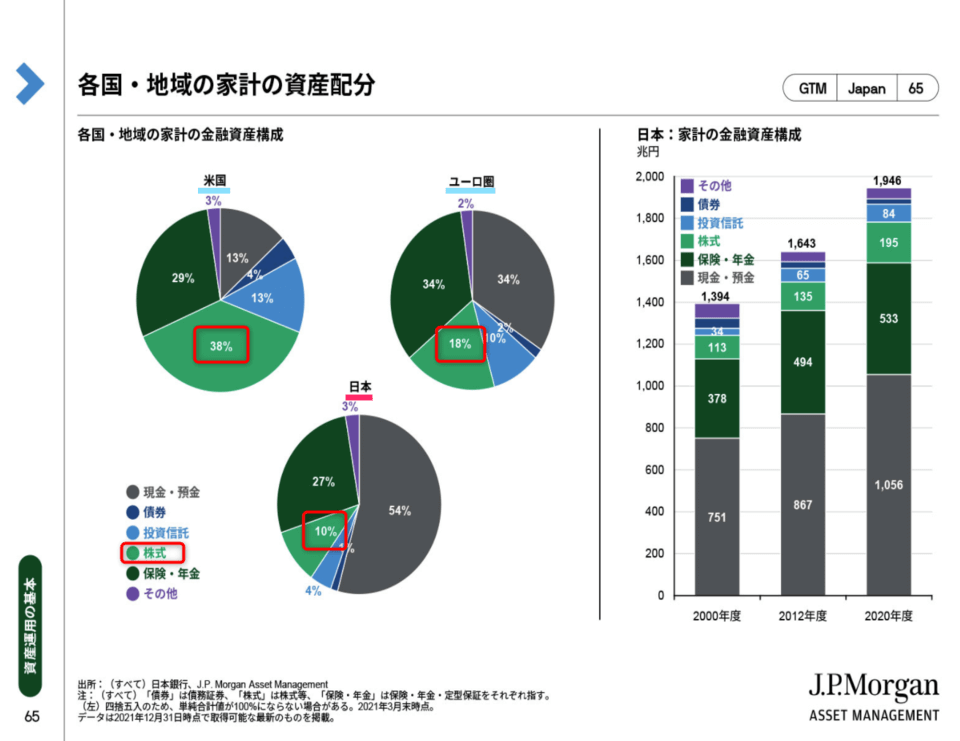

グラフ⑥:欧米と日本の金融資産の違い

では、グラフを詳しく見てみましょう。

- 米国:家計の金融資産のうち、38%が株式

- ユーロ圏:家計の金融資産のうち、18%が株式

- 日本:家計の金融資産のうち、10%が株式

日本人がリスク資産に投資してこなかったのは、以下のような背景があります。

- バブル崩壊を経験した。

→ 土地や株式などをはじめ、すべてが暴落していく状況下では、最もリターンの高い資産は貯金だった。

- 格安コストでS&P500や全世界株式に投資できなかった。

→ 日本株式以外の株式に投資できる環境が整っていなかった。

上記のように、日本人がリスク資産に投資しなかったのは、十分に合理的な選択をした結果です。

しかし、今までの合理的な選択肢が、これからも合理的かというと違います。

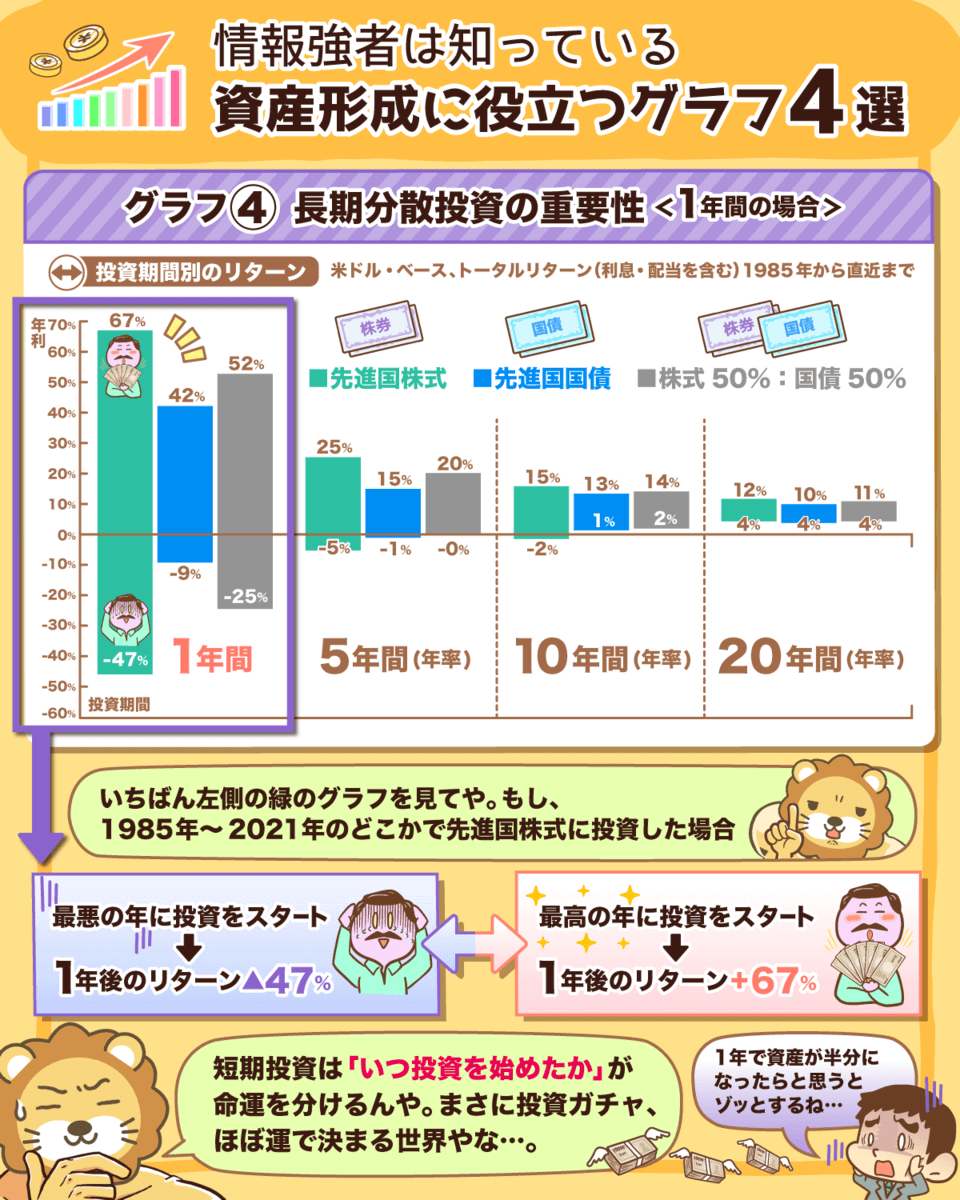

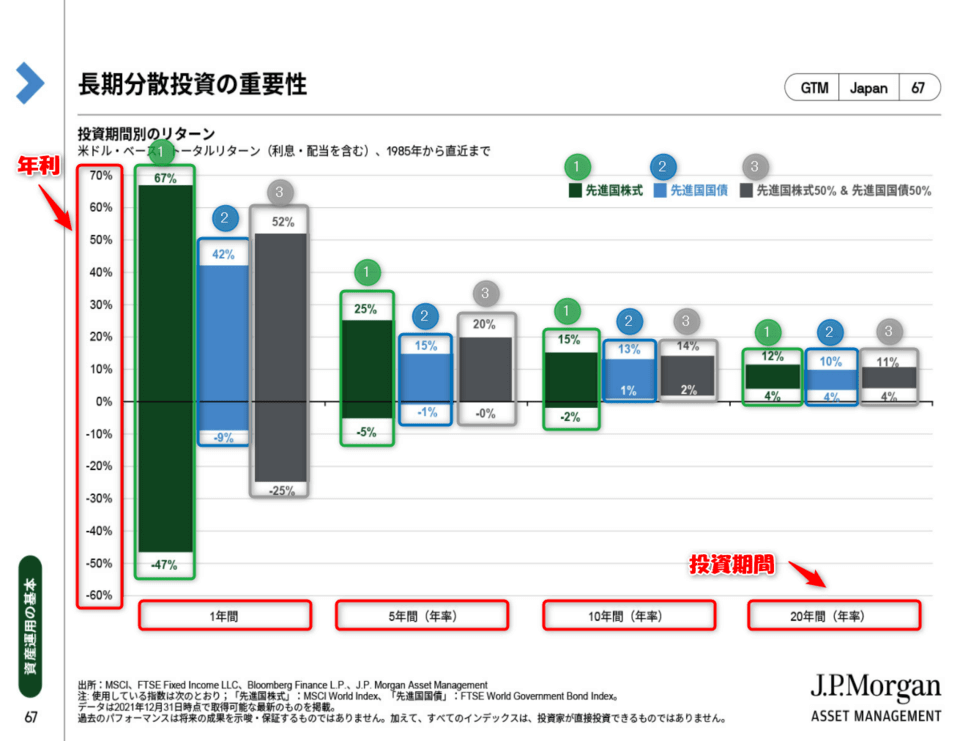

グラフ⑦:長期分散投資の重要性

- 1年間投資した場合のリターン:どの年に投資を始めるかで-47%~+67%と幅がある

- 20年間投資した場合のリターン:どの年に投資を始めても+4%~+12%になる。

- グラフ①

→ 最高値を更新していない日経平均株価でも、長期積立投資をしていれば含み益が出ている。

- グラフ③

→ 世界の上場企業の利益は、増え続けている。

- グラフ⑤

→ S&P500は弱気相場より強気相場の方が強いので、ずっと持ち続けるのが良い。

では、グラフを詳しく見てみましょう。

- 縦軸:年利

- 横軸:投資期間

- ①緑色の棒グラフ:先進国株式に投資した場合

- ②青色の棒グラフ:先進国国債に投資した場合

- ③グレーの棒グラフ:株式50% & 国債50%に投資した場合

このグラフからは、1985年~2021年の間で先進国株式に投資した場合の、1年後のリターンが分かります。

- 最悪の年に投資を始めた場合:-47%

- 最高の年に投資を始めた場合:+67%

上記のように、短期投資をする場合「いつ投資を始めたか」が資産の増減に大きく関わります。

では、一番右側にある緑のグラフを見てみましょう。

このグラフからは、1985年~2021年の間で先進国株式に投資した場合の、20年後のリターンが分かります。

- 最悪の年に投資を始めた場合:+4%

- 最高の年に投資を始めた場合:+12%

つまり、いつ投資をスタートさせてもマイナスにならなかったというワケです。

これが長期分散投資の魅力と言えるでしょう。

しかし長期分散投資には、注意点もあります。

- 個別株式でなく、S&P500や全世界株式など十分に分散されたインデックスファンドを買う。

- 暴落や値上がりのタイミングを読んで売買するのではなく、持ちつづける。

- 配当金や利息は、再投資する。

- 生活防衛資金を十分に確保する

- 近々使うお金(住宅資金や教育資金など)を取り分ける

- 長期的に使う予定のないお金を株式ファンドに回す

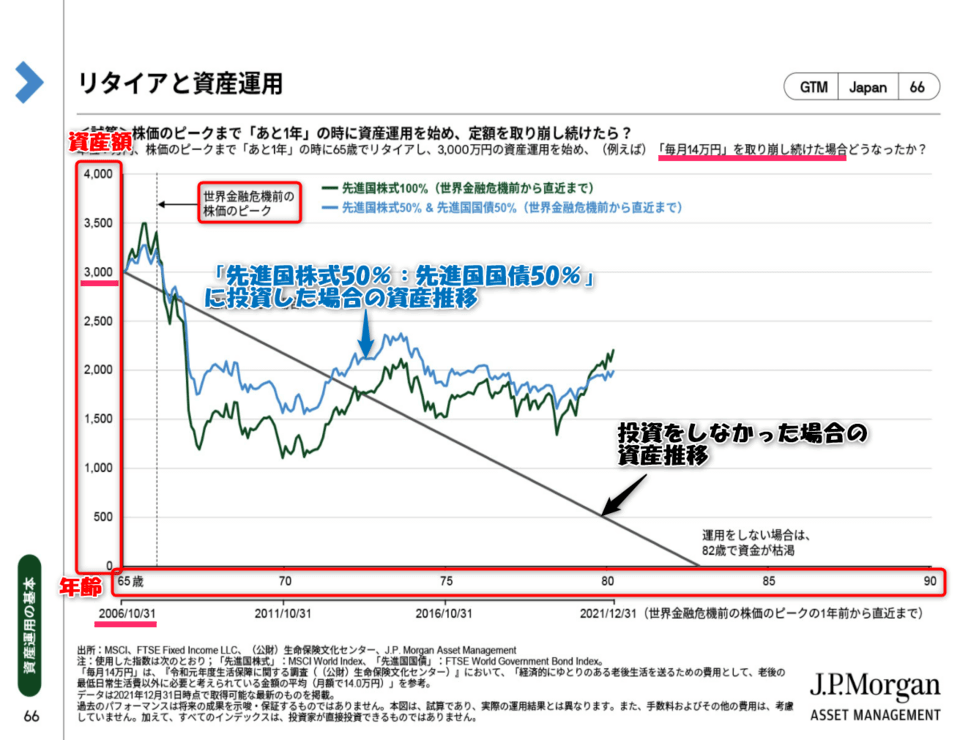

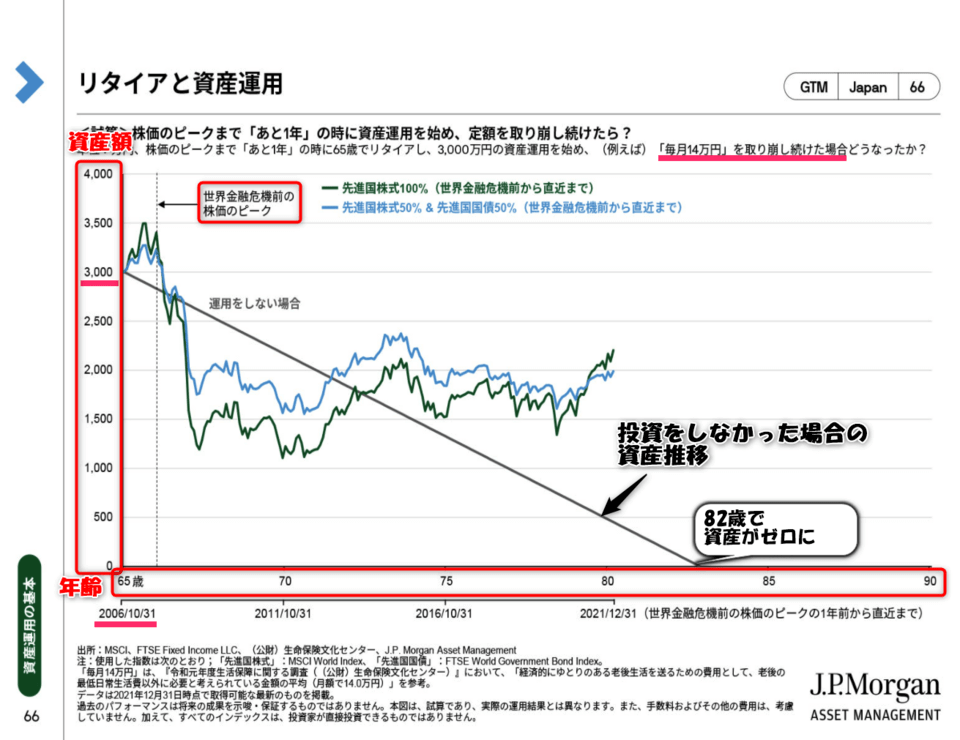

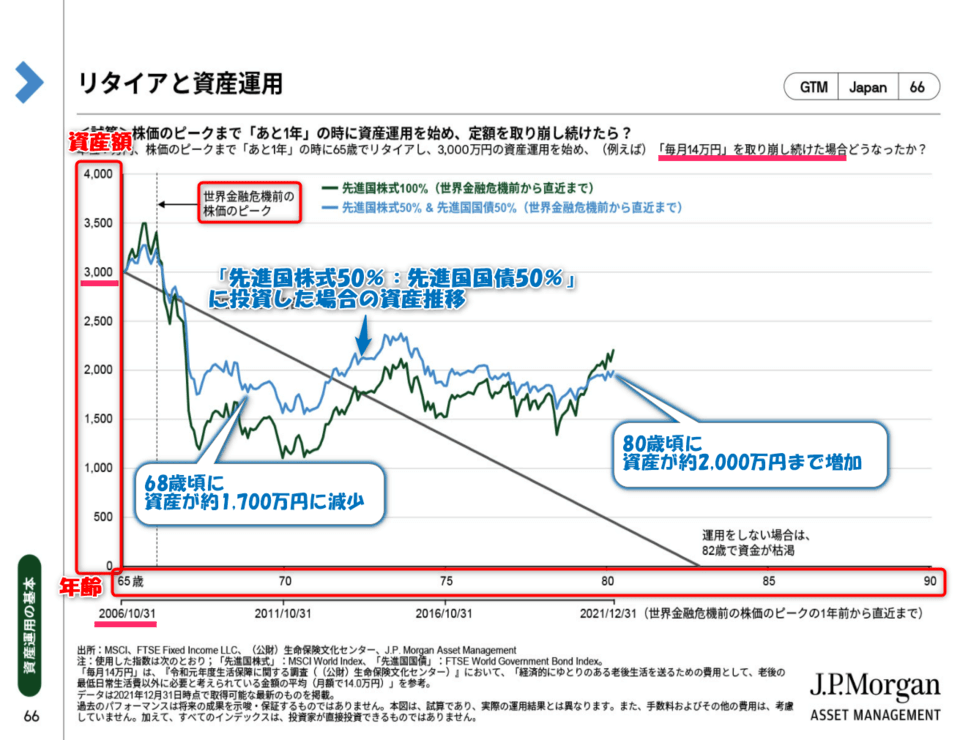

グラフ⑧:リタイア後に資産運用しながら取り崩した場合どうなるか

- リタイアした65歳から3,000万円で資産運用を始めた場合、80歳時点でも約2,000万円残る。

- 資産運用をしない場合、82歳で資金が枯渇する。

では、グラフの詳細を見てみましょう。

- 縦軸:資産額(3,000万円からのスタート)

- 横軸:年齢(65歳からのスタート)

- 投資開始時期:2006年(世界金融危機の1年前)

- 取り崩し額:毎月14万円(年168万円)

- 黒色の直線:投資をしなかった場合の資産推移

- 青色の線:「先進国株式50%:先進国国債50%」に投資した場合の資産推移

ではまず、投資をせず3,000万円の資産を毎月14万円ずつ取り崩した場合の資産推移を見てみましょう。

この場合、82歳で資産がゼロになってしまいます。

一方、3,000万円を「先進国株式50%:先進国国債50%」に投資しつつ毎月14万円ずつ取り崩した場合はどうでしょうか。

この場合、金融危機や大暴落の影響で68歳頃に資産が約1,700万円まで減少するものの、80歳頃には約2,000万円まで増加しています。

つまり、リタイアを迎える世代の人たちは、長期分散投資のメリットを正しく理解して行動すれば、老後のお金の寿命を伸ばせるというワケです。

また、現役世代の人たちは、今から資産運用のテクニックを身につけることで、資産を増やす時期だけでなく、老後に資産を取り崩す際にも役立てられると言えるでしょう。

しかしリベ大は、退職と同時に投資を始めることには基本的に反対しています。

なぜなら、リスク資産の値動きに慣れていないため、冷静に対応できず大損失を出しかねないからです。

若いうちの失敗は取り返せますが、退職後に大きな失敗をしてしまうと、取り返すのは困難です。

もしかすると、立ち直れないほどの損失を出す可能性があるかもしれません。

「正しく考えて、正しく行動する」という前提で長期インデックス投資をする限り、15年~20年の長期で見れば勝てる確率は高いです。

現役世代も老後世代も、このグラフの読み方と意味を理解しておくと良いでしょう。

まとめ:「お金のデータベース」を充実させ行動していこう!

今回の記事では、「Guide to the Markets」から、皆さんの資産形成に役立つグラフを8つ紹介しました。

- グラフ①:バブルの天井で日本株式への投資を始めた場合どうなるか

→ 暴落があった日経平均への投資ですら、2014年以降はずっと含み益になっている。

- グラフ②:長期政権と株価の傾向

→ 投資家に不評の岸田政権でも、長期安定政権になれば株価は上がるかもしれない。

- グラフ③: 企業利益と株価の関係

→ 株価が伸び続けているのは、その裏づけになる企業の利益が増えているから。

- グラフ④:S&P500が弱気相場となった最長期間

→ 株価のピークからボトムまでの期間は、2.5年と意外に短い。

- グラフ⑤:S&P500が強気相場となった1年目・2年目の平均リターン

→ 弱気相場より強気相場の方が長く、特に1年目は大きなリターンを得られる可能性がある。

- グラフ⑥:欧米と日本の金融資産の違い

→ 日本人の株式への投資比率は10%で、欧米の18%~38%と比較して低い。

- グラフ⑦:長期分散投資の重要性

→ 15年~20年以上の投資期間をとると、インデックス投資は勝てる可能性が高い。

- グラフ⑧:リタイア後に資産運用しながら取り崩した場合どうなるか

→ 運用ノウハウがある人は、資金寿命を大きく伸ばせる。

未来はいつも不確実なのは覚えておいてくださいね^^

世の中には「知っているだけで得をする」「知らなければ損をする」情報がたくさんあるというのは、冒頭でもお伝えした通りです。

もし、今回お伝えしたような質の良いお金の情報を毎日1つずつ蓄積していけば、1年後には365個の情報が頭に入っていることになります。

このようにコツコツお金の知識を積み上げれば、皆さんは少しずつお金に余裕のある人生に近づけるでしょう。

しかし、知識だけ増やしても、実践しない限りお金は増えません。

そのため「投資に興味はあるけれど、最初の一歩が踏み出せない」という人は、ぜひ今から資産運用を始めてみましょう。

なお、リベ大おすすめの証券口座は、SBI証券と楽天証券です。

しかし最近、楽天証券で改悪が続いているので、今から始めるならSBI証券をおすすめします。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

証券口座の開設は面倒と感じる人もいるかもしれませんが、今かけた手間の効果はずっと続いていきます。

ぜひ、口座開設して資産運用の一歩を踏み出してください。

以上、こぱんでした!

▼「資産運用を始めてお金持ちに近づきたい!」という人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!