1つ目は、新しい投資信託の運用開始に関するニュースです。

その名も、「Tracers MSCI オール・カントリー・インデックス(全世界株式)」です。

この全世界株ファンドの凄さは、圧倒的なコストの安さです。

リベ大でずっとおすすめしている「eMAXIS Slim 全世界株式(オール・カントリー)」も低コストをウリにしていますが、さらに信託報酬が低く設定されています。

そのため、「これに乗り換えた方が良いの!?」というように、インデックス投資家の中で話題になっているワケです。

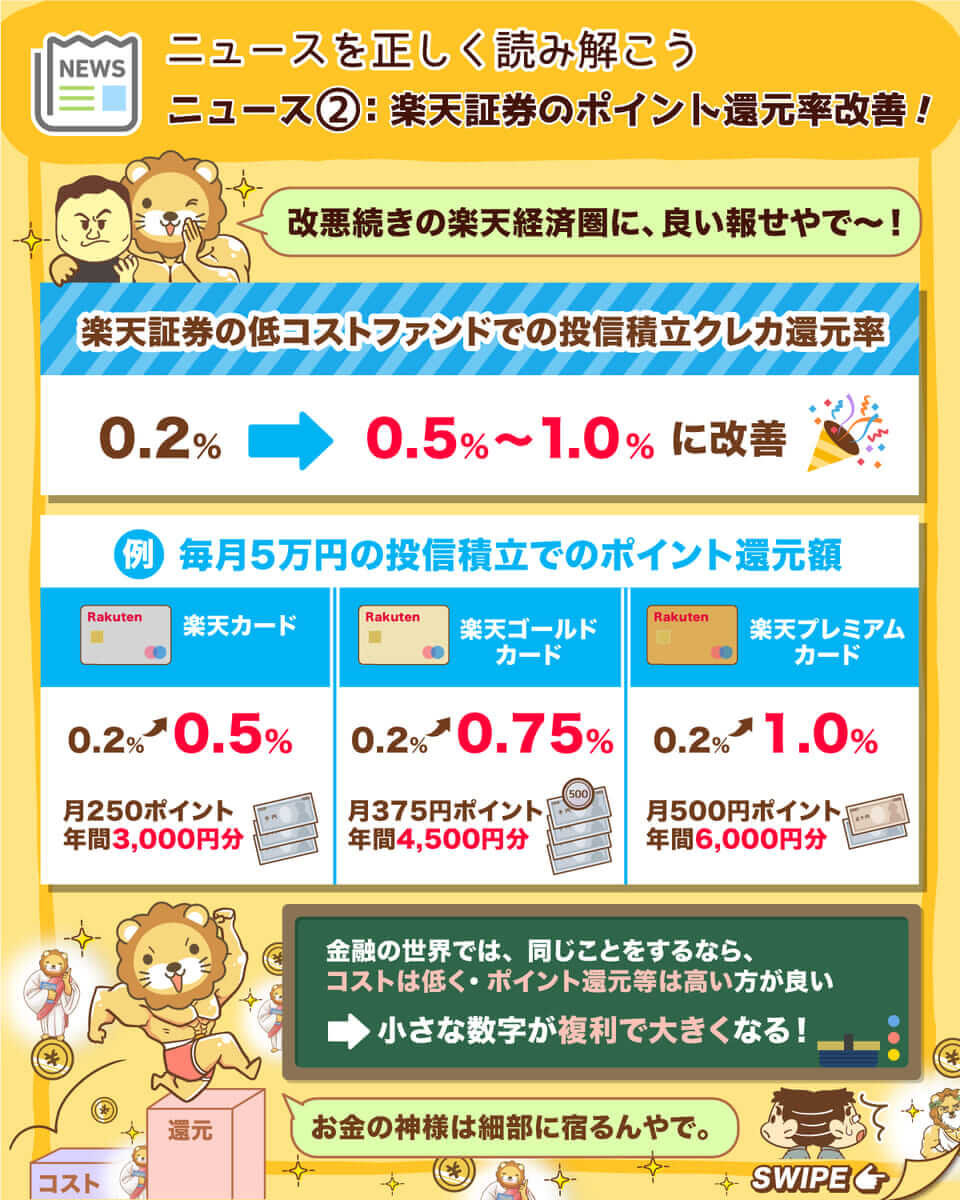

2つ目は、「楽天証券の投信積立クレカ還元率改定」についてのニュースです。

2023年5月現在、楽天証券においてクレジットカードで投資信託の積み立てをすると、積立額に対して0.2%の楽天ポイントが付与されます。

そのポイントが、2023年6月買付分から0.5%~1.0%に強化されることになりました。

「SBI証券やマネックス証券など、他の証券会社と比べてどうなの?」という疑問が生まれ、改めて比較する必要性が出てきたワケです。

- どの証券会社を使うか?

- どの投資信託を買うか?

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:最新!投信・証券口座ニュース

目次

解説動画:【話題の2つ!】「Tracers オールカントリー」と「楽天証券の投信積立てクレカ還元率改定」について解説

このブログの内容は、以下の動画でも解説しています!

Tracers オールカントリーについて

2023年4月26日、日興アセットマネジメントがネット販売専用の新しい投資信託の運用を開始しました。

名前は冒頭でもお伝えした、「Tracers MSCI オール・カントリー・インデックス(全世界株式)」です。

SNSなどでは、すでに「トレカン」という呼称がついているので、この記事でも以後「トレカン」と表記します。

トレカンが購入できるのは、発売開始のタイミングではSBI証券のみとなっています。

初心者の人のために、基本を復習しながら解説していきます。

トレカンってどんなファンド?

- インデックスとは

- MSCIとは

インデックスとは

投資の世界には、大きく次の2種類のファンドがあります。

- インデックスファンド

→ 日経平均株価やS&P500など、「指数 = インデックス」への連動を目指したファンド。 - アクティブファンド

→ 「指数 = インデックス」を上回る成績を目指したファンド。

インデックスファンドは、何らかの指数に連動します。

例えるなら、近所のスーパーの「野菜の平均価格に連動する指数」「お肉の平均価格に連動する指数」のようなイメージです。

一見アクティブファンドの方が儲かりそうに見えるものの、長期的に7割~9割のアクティブファンドがインデックスファンドに負けるというのは、今まで何度もお伝えしてきた通りです。

リベ大では、初心者にも上級者にも、基本的にはインデックス投資をおすすめしています。

今回新たに運用が開始されたトレカンは、インデックスファンドです。

とはいえインデックスファンドの中にも、良いものもあれば悪いものもあります。

基本的にコストは安ければ安いほど良く、投資範囲は広ければ広いほど良いと考えてください。

そしてトレカンの信託報酬(ファンド運営にかかるコスト)は、驚愕の0.05775%(税込)です。

この数字は、コスト最安級のライバルファンドと比べても約半分の水準で、ぶっちぎりの最安コストとなっています。

投資家界隈で、話題にならないワケがありません。

このコストを見て、ひっくり返った投資家も少なくないでしょう。

MSCIとは

ではトレカンの投資範囲はどのようになっているのでしょうか?

インデックスファンドの投資範囲は、「どの指数」に連動するかによって決まります。

例えば、「アメリカ株に連動する」「全世界株に連動する」というイメージです。

指数は世の中にたくさん存在しており、それぞれの指数には名前がついています。

- 日経平均株価

- 日経トピックス

- S&P500

- ダウ

正解は、MSCI オール・カントリー・ワールド・インデックスという指数です。

MSCIという言葉は、モルガン・スタンレー・キャピタル・インターナショナル社の頭文字から作られています。

この会社が作成・公表している指数(=MSCI指数)は非常に有名です。

つまり、MSCI社が作ったオール・カントリー・ワールド・インデックスに連動するのがトレカンというワケです。

楽天証券やSBI証券といったいろいろな会社が「全世界株ファンド」をたくさん作っていますが、重要なのは「どの指数に連動しているか」という点です。

連動している指数が一緒であれば、基本的には中身は同じになります。

パッケージは違うものの、中身が同じお弁当のようなものです。

- インデックス = 何かの指数に連動して動く

- 指数は世の中にたくさんある

- 有名な指数をいっぱい作っているのがMSCI

日本中どこを歩いても見かけるのがコンビニですが、投資の世界では、どこを歩いても見かけるのがMSCI指数です。

そして、MSCIが作った指数の1つがMSCI オール・カントリー・ワールド・インデックス(ACWI)です。

ACWIは、オール・カントリー・ワールド・インデックスの頭文字を取ったもので、日本では「アクウィ」と呼ばれることもあります。

ACWIという指数の特徴は、以下の通りです。

- 投資対象になっている国:先進国23ヵ国と新興国24ヵ国の計47ヵ国

- 投資銘柄数:上記の国に上場する約2,900銘柄

- 株式市場の時価総額のうち85%をカバー

トレカンは、このACWIという指数への連動を目指します。

つまりトレカンに投資すると、世界中の株式会社に投資できるワケです。

ちなみにeMAXIS Slim 全世界株式(オール・カントリー)もACWIに連動しています。

良いインデックスファンドは、「コストが低く投資範囲が広い」という点はすでに解説しました。

その点トレカンは、この2つの条件をバッチリ満たしていることになります。

しかも、我らがオルカンの信託報酬よりコストが安いワケです。

「全世界株投資家の皆さん!さぁトレカンに乗り換えましょう!」という掛け声が出てくるのも当然かもしれません。

トレカンに乗り換えるべき?

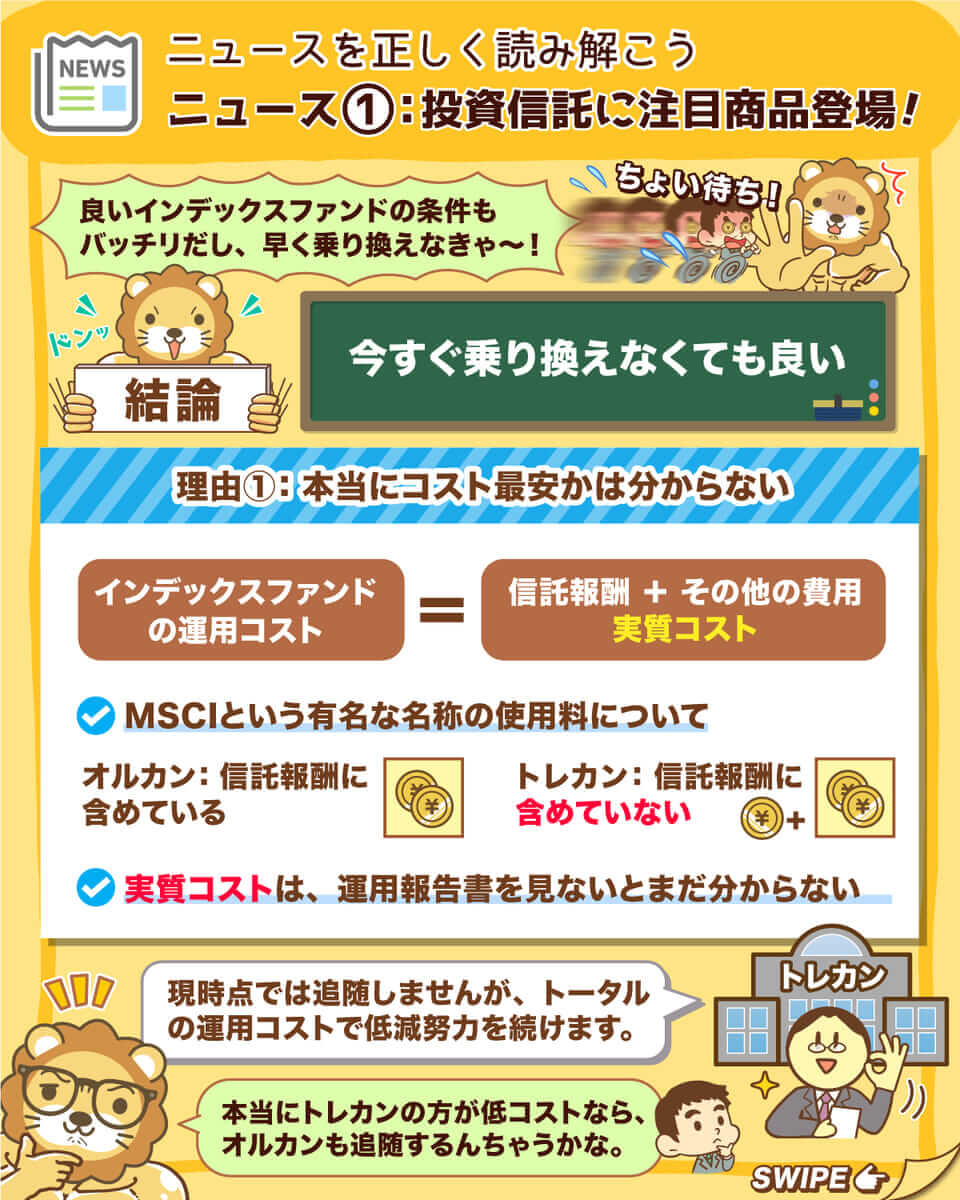

先に結論からお伝えすると、「今すぐ乗り換える必要はない!」になります。

理由は次の2つです。

- 本当にコスト最安か分からない

- 税金がかかる

本当にコスト最安か分からない

インデックスファンド運用におけるコストの内訳としては、大きく「①信託報酬」と「②その他の費用」があります。

「①信託報酬」は、ファンド運用のための基本的なコストです。

一方で「②その他の費用」は、言葉通りその他の費用です。

今回紹介したトレカンには、ちょっとした落とし穴があります。

それは、他社のファンドが信託報酬に含めているコストを、トレカンでは信託報酬に含めていない点です。

先ほどお伝えした通り、オルカンやトレカンは、MSCI(モルガン・スタンレー・キャピタル・インターナショナル社)が作ったACWIという指数を使い、ファンドを作っています。

これは、言ってみると「他人の旗」を掲げて仕事をしているようなものです。

今が戦国時代だと想像してください。

リベ大両学長が兵士をたくさん集めたいと考えた時、「ライオンの旗」を掲げて進軍するよりも「徳川家の旗」を掲げて進軍した方が、兵士はたくさん集まるでしょう。

この作戦の問題点は、「他人の旗は、タダでは使わせもらえない」ということです。

MSCI社としては、「別にうちの旗を使っても良いけど、使用料はもらうよ!」ということになるワケです。

この使用料をオルカンでは信託報酬に含めている一方、トレカンでは信託報酬に含めていません。

そしてトレカンの「その他の費用」がどれくらいになるかは、運用報告書が出てくるまでは分からないのです。

トレカンの「信託報酬 + その他の費用」、つまり実質コストが本当に最安かどうかが分かるのは、まだ先の話になります。

実際オルカンの運用会社、三菱UFJ国際投信は次のように言っています。

弊社ファンドでは、指数の標章使用料は信託報酬率に含めており、信託報酬水準が公正な比較対象とならないため、現時点では追随しない方針。

(中略)

最低水準の運用コストを目指すというのは、トータルの運用コスト、その他費用も含めたコストを低減する努力をしていく、ということ。

出典:IT media「eMAXIS Slim”オルカン“、Tracers対抗の信託報酬引き下げは行わず「公正な比較対象とならない」」

もし本当にトレカンの方が低コストになるのであれば、きっとオルカンは追随してくれるでしょう。

つまり、「他社の方が本当に安いのであれば、うちも値下げします!でも、今のところ本当に安いか分からないから、少し見守ります!」という状態です。

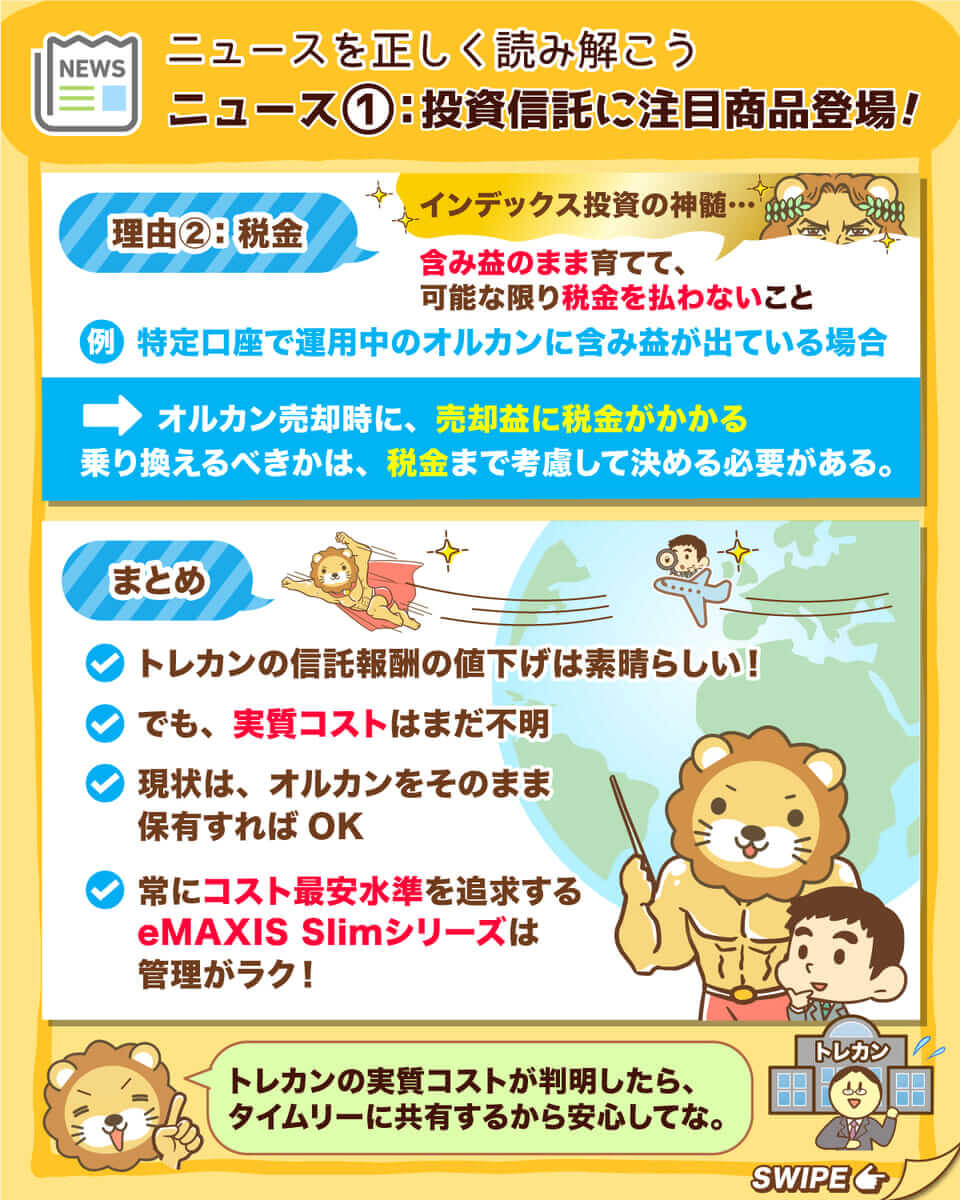

そして乗り換えにあたり、もう1つの忘れてはいけない要素が「税金」です。

税金がかかる

これは、皆さんがすでにオルカンなどの全世界株ファンドに投資している場合の話です。

もし運用しているオルカンに含み益が出ており、皆さんがNISAなどの非課税口座ではなく特定口座で運用していた場合、オルカンを売った売却益に対して税金がかかります。

インデックス投資の神髄は、「含み益を含み益のまま育て、可能な限り税金を支払わないこと」にあります。

もし低コストのインデックスファンドが誕生したとしても、乗り換えるかどうかは税金のことまで考慮して決める必要があるワケです。

現時点ではオルカンとトレカンの実質コストに大差があるとは言えないため、「焦らずゆっくり判断しても問題ない」というのがリベ大の見解です。

ここまでの結論をまとめておきましょう。

- 信託報酬の低いトレカンは素晴らしい。

- とはいえ「信託報酬 + その他費用」つまり実質コストがどうなるかは不明。

- 現状リベ大でおすすめしているオルカンのままでOK。

今のところ、現在保有している分も積立設定している分も、そのままオルカンでOKということです。

いつどんな時も「コスト最安水準」を追求してくれるeMAXIS Slimシリーズは、本当に優秀なファンドです。

楽天証券の投信積立クレカ還元率改定について

先に「楽天証券の投信積立クレカ還元率改定の概要」を解説してから、楽天証券と他の証券会社で長期の投信積立をした場合、どちらがお得になるかというシミュレーションを行います。

楽天証券の投信積立クレカ還元率改定の概要

改悪が続いていた楽天経済圏ですが、揺り戻しが起きました。

一体何がどうなったのでしょうか?

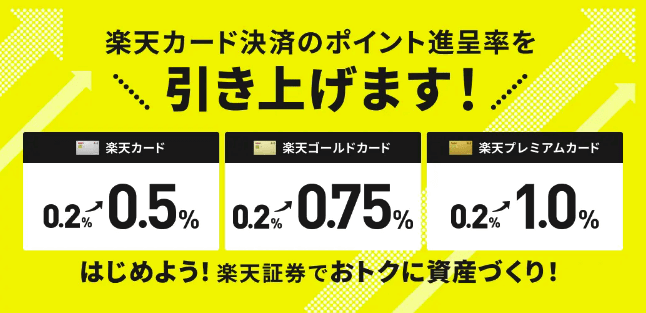

結論からお伝えすると、楽天証券における投信積立のクレカ還元率が、「0.2%」→「0.5%~1.0%」になりました。(※2023年6月買付分より)

なお0.2%というのは、「代行手数料が年率0.4%未満のファンド」の場合です。

「代行手数料が年率0.4%以上のファンド」については、還元率は1.0%です。

- 「低コストファンド」の還元率:0.2%

- 「高コストファンド」の還元率:1.0%

皆さんが好きなファンドは、リベ大でもおすすめしている低コストファンドのはずです。

いくらポイント還元が多くても、コストの高いぼったくりファンドは不要です。

楽天証券側もユーザーのこだわりを理解したのか、0.2%の還元率をカード券種によって次のように変えてきました。

- 楽天カード:0.5%

- 楽天ゴールドカード:0.75%

- 楽天プレミアムカード:1.0%

- 楽天カード:月250円(年間3,000円)

- 楽天ゴールドカード:月375円(年間4,500円)

- 楽天プレミアムカード:月500円(年間6,000円)

毎月5万円の積立をするだけで、確定で上記の分だけリターンを押し上げてくれるワケです。

金融の世界では、どうせ同じことをするのであれば、コストは低く・ポイント還元などは多い方が正義です。

一度設定してしまえば、その後の手間はかかりません。

そしてこのようにかき集めた小さな数字が、複利で大きく増えていくのです。

というワケで、次は楽天証券の新しくなった還元レベルと、他社の状況を比べてみましょう。

楽天証券と他社の比較

「楽天証券 × 楽天カード」の対抗馬としては、以下のような組み合わせがあります。

- マネックス証券 × マネックスカード:還元率1.1%

- SBI証券 × 三井住友カード(NL):還元率0.5%

- SBI証券 × 三井住友カードゴールド(NL):還元率1.0%

三井住友カードゴールド(NL)は、年間100万円以上使うと翌年以降の年会費が5,500円から永年無料になるというカードです。

ちなみにNLというのはナンバーレスの略です。

上記で紹介した対抗馬のうち最大のライバルは、還元率1.0%の「SBI証券 × 三井住友ゴールドカード(NL)」でしょう。

「マネックス証券 × マネックスカード」は還元率が1.1%となっており、パっと見では一番良く見えますが、以下のような注意点もあります。

- マネックスカードそのものの実力が地味。

- マネックスポイントの稼ぎ方・使い道も、他社と比べると多様性がない。

決して悪いものではないものの、最有力候補とまでは言えません。

というワケで2023年5月現在、業界最高レベルと思われる「SBI証券 × 三井住友カードゴールド(NL)」と「楽天証券 × 楽天カード(ノーマル)」の2つを比較してみましょう。

- 投資するファンド:オルカン(年利5%のリターンを想定)

- 積立額:月10万円

→ うち5万円はクレカ決済(1%還元)

→ うち5万円は現金買付け - 投信マイレージ:0.042%

※保有するファンド残高に対して、定期的にポイントが付くお得な制度。 - 受け取るポイントは再投資

上記の条件でシミュレーションした結果、20年目には41,060,509円となります。

次は楽天証券を見てみましょう。

- 投資するファンド:オルカン(年利5%のリターンを想定)

- 積立額:月10万円

→ うち5万円はクレカ決済(0.5%還元)

→ うち5万円は楽天キャッシュで買付け(0.5%還元)

※楽天キャッシュ:楽天の電子マネーで、月5万円をクレカチャージすると0.5%のポイント還元が受けられる。 - ハッピープログラムを活用

※投信残高が10万円、30万円など「一定水準」を超えるたびに楽天ポイントが付与される制度。 - 受け取るポイントは再投資

上記の条件でシミュレーションした結果、20年目には40,873,370円となります。

2つのシミュレーションを、もう一度見比べてみましょう。

- SBI証券:41,060,509円

- 楽天証券:40,873,370円

→ 差額187,139円で、SBI証券の勝ち。

楽天証券は、投資残高が一定水準を超えた場合、その時に“だけ”ポイントが付与される仕組みです。

一方のSBI証券は、定期的に投資残高に対してポイントが付与される仕組みになっています。

両者では、複利の効果がまったく違ってくるワケです。

とはいえ、20年間の差として20万円弱という金額は、そこまで大きくないとも言えます。

楽天カードを、ノーマルではなくゴールドやプレミアムにすると差は詰まります。

やっぱり強い!?楽天経済圏

15%近い還元率でふるさと納税を使えるなど、証券以外の“全てのサービス”も考慮すると、トータルで稼げるポイントが多くなりやすいのも特徴です。

このような点を考えると、今回紹介した楽天証券の「還元率改定」では、それなりのメリットが生まれていることが分かります。

元々楽天証券での投信積立のクレカ還元率は、ノーマルでも1.0%でした。

それが、一気に0.2%にまで改悪されてしまった過去があります。

しかし想定以上に顧客離れが進んだからなのか、今回0.2% → 0.5%に戻してきたワケです。

「ない袖は振れない」「還元し過ぎると、サービスの質が悪くなる(サービスの持続性がなくなる)」という現実を考えると、妥当なところに落としてきたと言えるのかもしれません。

ユーザーとしては、SBI証券の投信マイレージのような「投資残高に対して、一定率でポイント還元する」という制度になればもっと嬉しいところです。

ちなみに楽天証券も、以前は投資残高に対してポイント還元されていました。

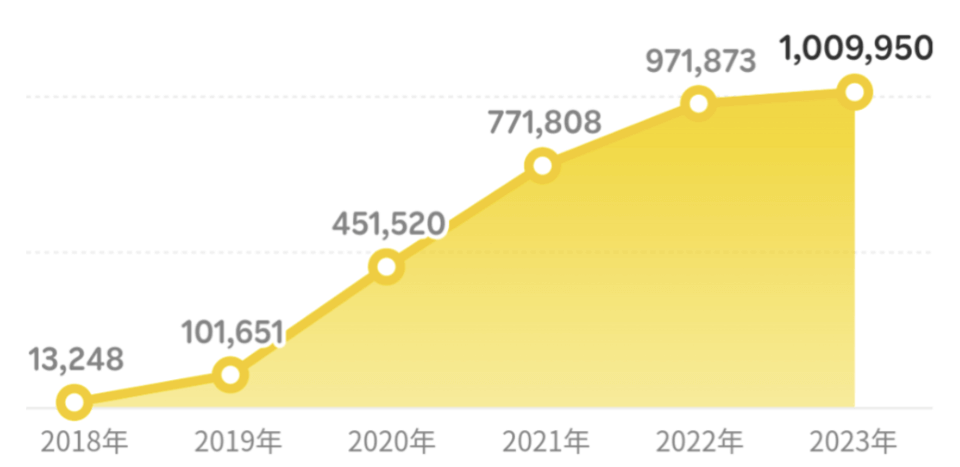

さて、ここで以下のグラフをご覧ください。

残念な改悪が続いたものの、ポイント業界王者のプライドなのか、ここに来て久しぶりの「良い方向への改訂」が行われました。

株に例えると、底を打ったイメージかもしれません。

悪い材料が出尽くし、この後は良いニュースが続いてくれると嬉しいところです。

今回お伝えしたニュースは、「還元率改定」の内容よりも、「良いニュースが出た」という事実自体にフォーカスしても良いのかもしれません。

- PayPay経済圏

- au経済圏

- 三井住友経済圏

- 楽天経済圏

各社のサービスはいよいよ複雑化し、簡単な比較は容易にできなくなっています。

このような状況だからこそ、100点を目指してあっちこっち行くよりも、80点取れたらOKというスタンスがより大事になってくるでしょう。

そしてここ最近の流れを考えると、証券会社に関しては次の2つの口座を保有しておくと良いバランスになるというのが、リベ大の感想です。

複数口座を持つと、特に「リスク分散」「ポイント効率化」「投資対象の確保」という観点でバランスが良くなります。

「投資対象の確保」は、証券会社によって買えるファンドと買えないファンドがある点を、複数口座を持つことで上手に補い合えるということです。

ちなみに「口座2つ持ちのメリット」については、以下の記事でも詳しく解説しているので参考にしてください。

また「お金を集中して預ける危険性」についても、過去記事で詳しく解説しています。

お金を1つのところに集中して置いておくのは、お金を失う危険フラグの1つです。

1つしか証券口座持っていない人は、今のうちに複数の証券口座を作っておきましょう。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

口座が複数あれば、以下のように使い分けながら利用することもできます。

- 楽天証券ではインデックス投資、SBI証券では高配当株投資。

- 楽天証券ではS&P500ファンド、SBI証券では全世界株ファンド。

財産を上手に管理しながら、ポイントも効率良く稼いでいきましょう。

まとめ:お得な情報にアンテナを立てつつ、80点を目指していこう!

今回の記事では、資産運用に関する2つのニュースについて解説しました。

Tracers オールカントリーについて

楽天証券の投信積立クレカ還元率改定について

Tracers オールカントリー(トレカン)は、日興アセットマネジメントが2023年4月26日から運用を開始した、ネット販売専用の新しい投資信託です。

トレカンはインデックスファンドで、MSCI オール・カントリー・ワールド・インデックス(ACWI)というオルカンと同じ指数に連動します。

驚愕の0.05775%(税込)という安さは、類似ファンドと比較してもぶっちぎりの最安になっています。

とはいえ、信託報酬に指数の標章使用料が含まれておらず、これらのコストを含めたトータルの「実質コスト」は未知数という懸念点があります。

現状は様子見でOKというのが、リベ大の見解です。

楽天証券における、投信積立クレカ決済の還元率が改訂されました。

改訂内容は以下の通りです。

- 楽天カード:0.2% → 0.5%

- 楽天ゴールドカード:0.2% → 0.75%

- 楽天プレミアムカード:0.2% → 1.0%

上記は、「代行手数料が年率0.4%未満のファンド」の場合の還元率になります。

なお、「代行手数料が年率0.4%以上のファンド」の還元率は1.0%です。

記事では、「SBI証券 × 三井住友カードゴールド(NL)」「楽天証券 × 楽天カード(ノーマル)」それぞれで投信積立した場合の比較を行いました。

毎月10万円を20年間オルカンに積み立てた場合のシミュレーション結果は、以下の通りです。

- SBI証券:41,060,509円

- 楽天証券:40,873,370円

→ 差額187,139円で、SBI証券の勝ち。

とはいえ楽天証券について、「楽天プレミアムカード(還元率1.0%)の使用」「楽天モバイルなど、その他楽天サービスのフル活用」などができれば、SBI証券以上のポイントを稼ぎ出すことも可能です。

結局今回の還元率改定は、素直に「ありがとう!」と評価すべきでしょう。

なお、リベ大のオンラインコミュニティ「リベシティ」では、今回紹介したような最新の情報も飛び交っています。

最近、金融周りのサービスは、競争・進歩が激しくなっています。

リベ大でも、新しいニュースの中で重要なものがあれば、今後もタイムリーに解説していきます。

全て100点を目指す必要はありませんが、70点や80点を目指して赤点は取らないようにすることが大事です。

このような話題は、「やっているか・やっていないか」が大きく差を分けます。

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!