皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大では、以下のテーマに関係ないニュースは、一切紹介しません。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

2023年2月版は、皆さんの資産形成に関係する重要なニュース9本を厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間もない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

- 1 解説動画:【知って得する】学長が選ぶ「お得」「トレンド」お金のニュースBest9

- 2 【2023年2月版】お金のニュースBest9

- 2.1 ニュース①:GPIF、10-12月期の運用損1兆8530億円 4四半期連続赤字

- 2.2 ニュース②:実質賃金、昨年は0.9%減 名目賃金の伸び、物価上昇に追いつかず

- 2.3 ニュース③:賃上げ見込み企業56% 過去最高水準に 民間調査会社アンケート

- 2.4 ニュース④:バフェット氏盟友「仮想通貨の全面禁止を」 米紙寄稿

- 2.5 ニュース⑤:「eMAXIS Slim 米国株式(S&P500)」が純資産残高で全ファンド(ETF除く)でトップに

- 2.6 ニュース⑥:PayPay、ポイント発行で楽天を猛追 LINEとの連携カギ

- 2.7 ニュース⑦:銀行よりカードが主役、「三井住友経済圏」の成否

- 2.8 ニュース⑧:金融庁、ミニ保険会社へ監督強化 成長市場の緩みに先手

- 2.9 ニュース⑨:「ChatGPT」は何がすごい? AIが“当たり前”に存在する第一歩となるか

- 3 まとめ:2023年2月版のお金のニュースを振り返ろう

解説動画:【知って得する】学長が選ぶ「お得」「トレンド」お金のニュースBest9

このブログの内容は、以下の動画でも解説しています!

【2023年2月版】お金のニュースBest9

ニュース①:GPIF、10-12月期の運用損1兆8530億円 4四半期連続赤字

1つ目のニュースは、2023年2月3日のREUTERSから、「GPIF、10-12月期の運用損1兆8530億円 4四半期連続赤字」です。

私たちの年金、2022年の運用が赤字続きだったというニュースです。

公的年金を運用する「年金積立金管理運用独立行政法人(GPIF)」が2月3日に公表した資料によると、2022年10月〜12月期は、約1.9兆円の赤字(収益率:–0.97%)でした。

円高や債券価格下落などの影響もあり、赤字運用が続いているワケです。

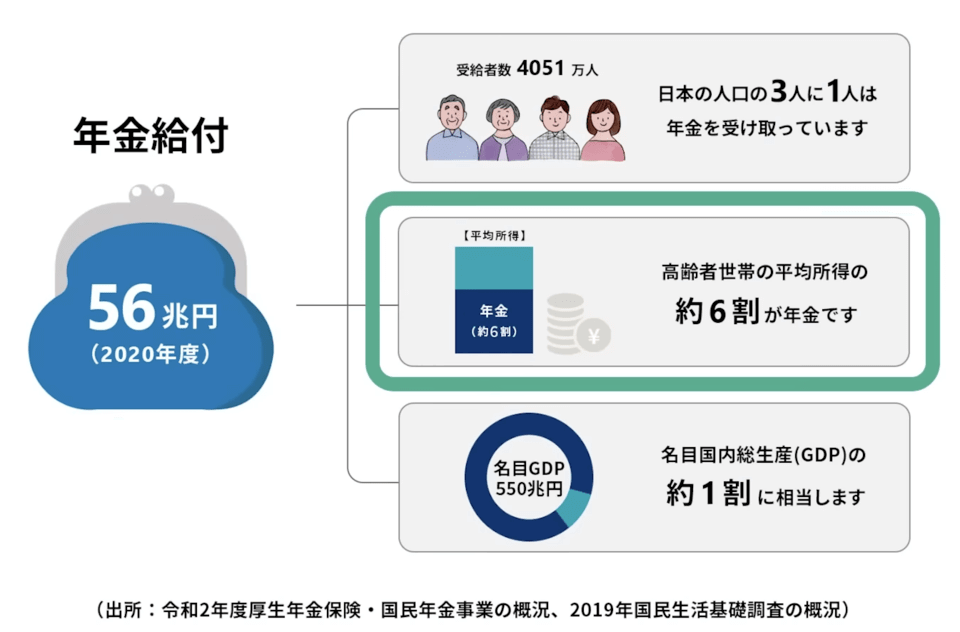

公的年金に関しては、NHK NEWS WEBから、「4月以降の年金支給額 3年ぶりに引き上げも 実質的には目減り」というニュースもありました。

要するに2023年の年金支給額は、見た目の金額は去年より増える見込みである一方、インフレの影響(=モノの値上がり)を考えると、実質的には減額するということです。

100円の年金が110円に増えたとしても、100円のおにぎりが120円に値上がりすれば、実質的には皆さんの「モノを買う力」は減っています。

「年金の運用は赤字か〜。」

「年金の支給額は実質減額か〜。」

「年金制度は、もうダメだ!」

しかし、上記の考え方は少し極端すぎます。

これまでも繰り返しお伝えしているように、年金制度は、改悪の可能性は高いものの、破綻の可能性は著しく低い制度です。

現状、高齢者世帯における平均所得の約6割が年金になっています。

年金は、今後も老後生活の柱であり続けるでしょう。

「どうせ崩壊するから未納でいいや!」「老後が心配だから個人年金保険に入ろう!」という選択は、方向性としては全くおすすめできません。

おすすめする老後の基本戦略は、以下の通りです。

- 公的年金の保険料は払う

- 余計な民間保険には入らない

- じぶん年金は投資で作る

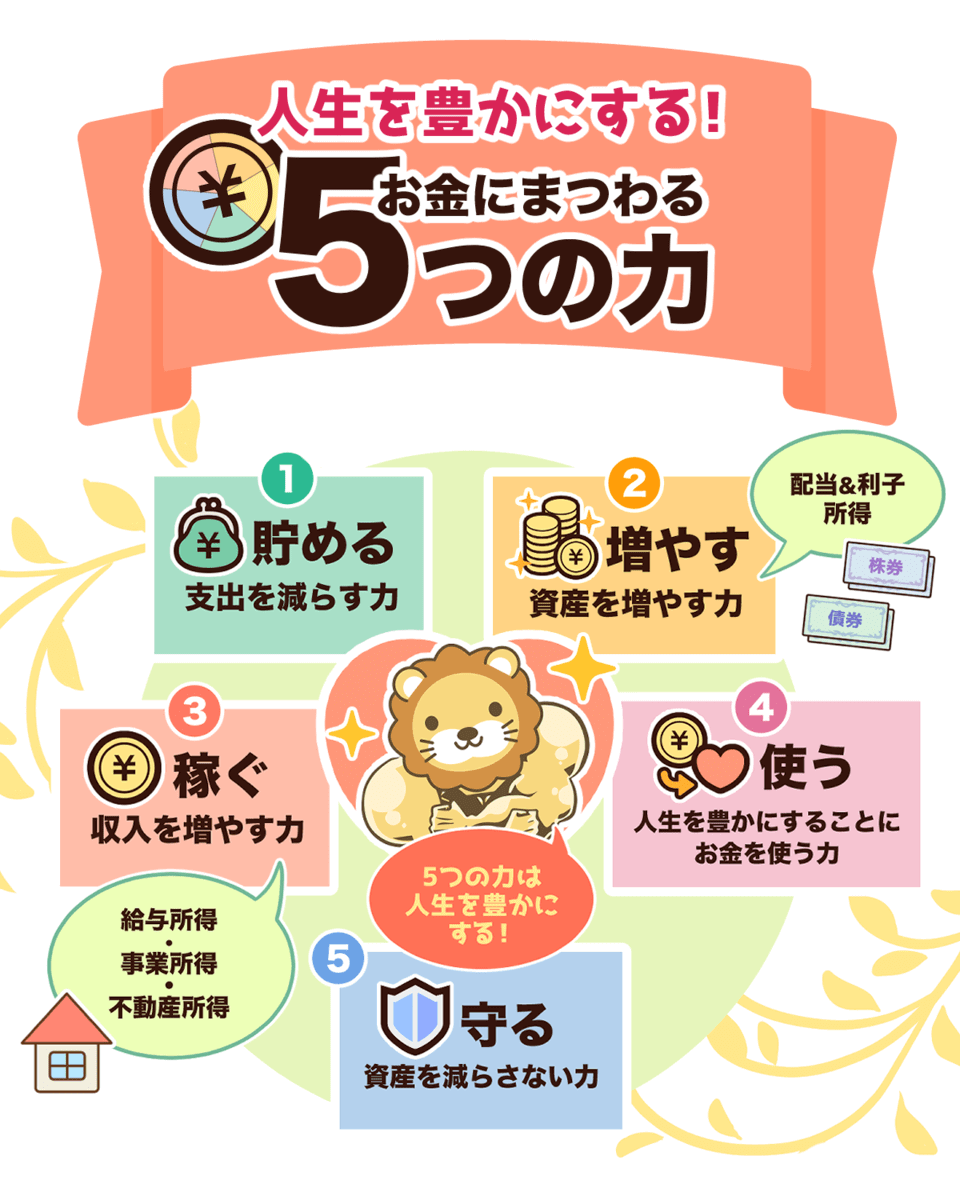

「お金にまつわる5つの力」を鍛えて、自助努力をする必要があります。

▼図解:お金にまつわる5つの力

老後のお金に関する具体的な対策については、以下の過去動画も参考にしてください。

関連動画

→ 【年金対策】最強の長生きリスク対策!「終身年金」を用意する5つの選択肢

ニュース②:実質賃金、昨年は0.9%減 名目賃金の伸び、物価上昇に追いつかず

2つ目のニュースは、2023年2月7日の朝日新聞DIGITALから、「実質賃金、昨年は0.9%減 名目賃金の伸び、物価上昇に追いつかず」です。

2022年の給料が実質的には0.9%ダウンしたというニュースです。

見た目の給料は一昨年より増えたものの、インフレの影響(=モノの値上がり)を考えると、実質的には減りました。

要は、サラリーマンの「モノを買う力」が減ってしまったという悲しいニュースです。

データからは、このようなサラリーマンの苦しい状況が透けて見えるワケです。

とはいえ、中には年収をアップさせているサラリーマンもいます。

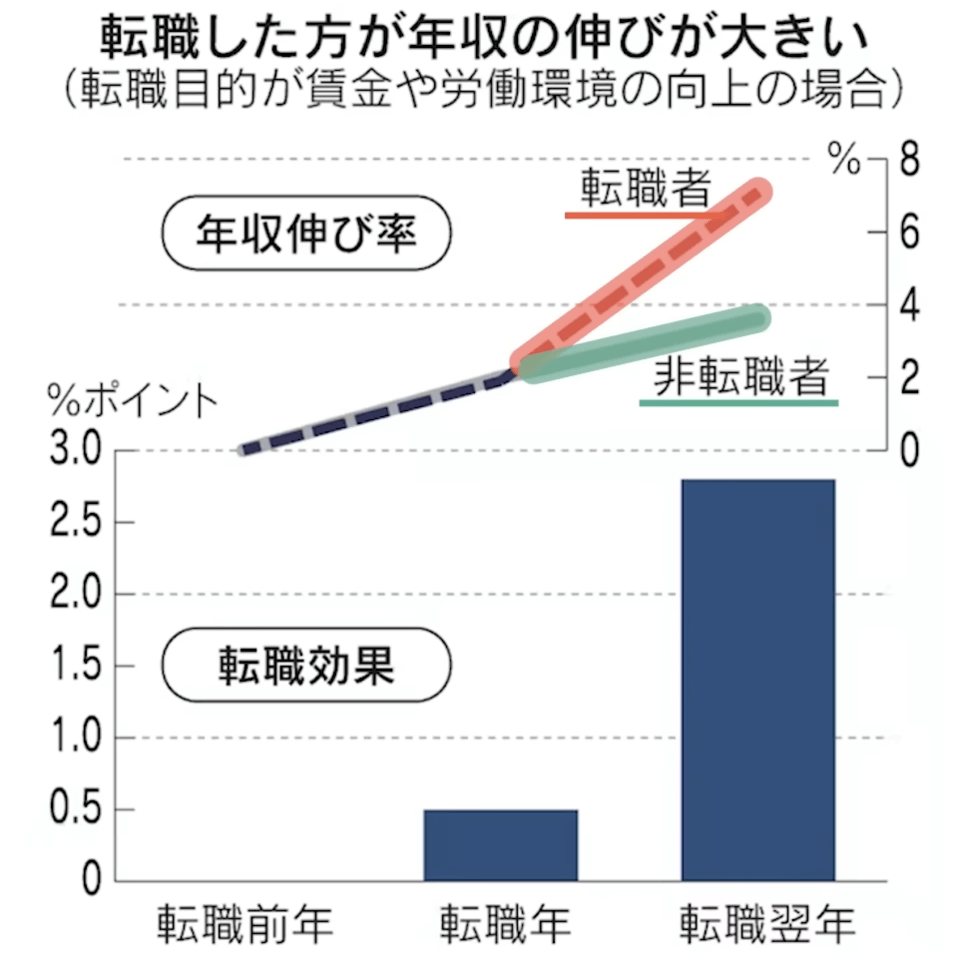

以下のグラフをご覧ください。

上図は、「転職者と非転職者の、年収の伸び率の違い」を示したグラフです。

日本経済新聞の記事によると、賃金や労働環境の向上を目的に転職した人は、転職前年と転職翌年の年収を比べると、平均7.1%アップしたそうです。

また、転職後は働く意欲が向上したというデータもあります。

非転職者の年収の伸び率が3%台ということを考えると、非常に大きな差です。

冒頭でお伝えしたように、全体の平均で見ると実質賃金が減っているのは事実です。

「給料が上がる見込みのない場所で働くか」「給料が上がる見込みのある場所で働くか」決めるのは皆さん自身です。

転職に気乗りがしないなら、副業をするという手もあります。

ニュース③:賃上げ見込み企業56% 過去最高水準に 民間調査会社アンケート

3つ目のニュースは、2023年2月15日のNHK NEWS WEBから、「賃上げ見込み企業56% 過去最高水準に 民間調査会社アンケート」です。

賃上げをする企業が過去最高水準になっています。

春闘を前に、民間調査会社が全国27,000社を対象に行ったアンケートによると、56%の企業が「賃上げを行う見込み」と回答しました。

賃金の改善内容は以下のようになっています。

- ベースアップ:49.1%(昨年比2.7ポイント増で、過去最高)

- 賞与・一時金:27.1%

約半数の企業が、基本給のベース自体をアップさせる見込みのようです。

そして新年度の総人件費は、回答した企業の平均で、年間3.99%の増加(過去最高の増加率)と予想されています。

物価の値上がりが続き生活が苦しくなる中、「従業員の生活を支えたい!」と考えている企業も、決して少なくないワケです。

先ほども解説した通り、2022年の実質賃金は減少しました。

多くの企業が賃上げすると答えた一方で、「賃金の改善見込みがない」と答えた企業も17.3%存在します。

以前から何度もお伝えしている通り、賃上げする企業は賃上げし、賃上げしない企業(できない企業)は、賃上げしません。

世の中が「過去最高レベル」で賃上げムードになっている時、それでも賃上げできないということは、それだけビジネスが弱いということです。

今のような時期に給料を上げられない会社にいたら、皆さんが稼げる人になるのは難しいでしょう。

ニュース④:バフェット氏盟友「仮想通貨の全面禁止を」 米紙寄稿

4つ目のニュースは、2023年2月3日の日本経済新聞から、「バフェット氏盟友「仮想通貨の全面禁止を」 米紙寄稿」です。

チャーリー・マンガー氏が、仮想通貨に大反対しています。

マンガー氏は、投資の神様ウォーレン・バフェット氏の友人にして右腕、唯一無二のパートナーです。

マンガー氏は99歳の今でも現役で、2022年の株主総会における発言もキレキレでした。

この株主総会での発言については、以下の過去記事でも詳しく解説しているので、参考にしてください。

今回注目を集めたのは、マンガー氏の仮想通貨に関する以下のような発言です。

- 仮想通貨は、胴元が「もうけのほぼ全て」を持っていく賭博契約だ。

- 詐欺と妄想の悪い組み合わせだ。

- 適切な規制がないことで、一般の投資家が搾取されている。

- 米政府は全面的に禁止すべきだ。

元々仮想通貨に対して懐疑派だったマンガー氏ですが、上記はなかなかの過激発言です。

ちなみにリベ大としては、現状の仮想通貨について以下のように捉えています。

- 仮想通貨の仕組み自体には未来を感じる。

- 現時点での仮想通貨市場は未成熟なので、初心者は手出し無用。

- どうしても仮想通貨が欲しい場合でも、ごく少額の保有にとどめるべき。

環境整備が不十分な市場では、一般人は養分にされるだけでしょう。

リベ大でもおすすめしている名著「バビロン 大富豪の教え」では、次のような黄金の法則が紹介されています。

黄金の扱いに秀でた者の助言に熱心に耳をかたむける持ち主からは、黄金が離れることはないだろう。

仮想通貨が気になっている人は、「伝説の投資家にここまで言わせるモノを、あえて買う理由はあるのか?」という点を考えてみても良いでしょう。

とはいえ、仮想通貨を扱っている人の中にも「黄金の扱いに秀でた者」がいるのも事実です。

その意味では、誰の助言に耳を傾けるべきか、判断が難しいところではあります。

ニュース⑤:「eMAXIS Slim 米国株式(S&P500)」が純資産残高で全ファンド(ETF除く)でトップに

5つ目のニュースは、2023年2月7日のMORNINGSTARから、「「eMAXIS Slim 米国株式(S&P500)」が純資産残高で全ファンド(ETF除く)でトップに」です。

2月6日、リベ大でも繰り返し紹介している優良ファンド、eMAXIS Slim 米国株式(S&P500)の純資産残高が1兆8,065億円となり、国内の全公募投資信託(ETF除く)でトップになりました。

S&P500は、長期的に右肩上がりを記録してきた「史上最高品質」と呼んでも良い指数です。

そしてeMAXIS Slim 米国株式(S&P500)は超・低コストのインデックスファンドです。

「業界最低水準の手数料率を目指す」ということで、2018年の設定時に0.16%(税抜)だった信託報酬が、2023年3月現在は0.088%(税抜)まで引き下げられており、日本最安レベルになっています。

リベ大としても、このような優良インデックスファンドが市民権を得ていくニュースは嬉しい限りです。

1つ目は、アメリカの株価が伸びている時だけではなく、アメリカの株価が伸び悩んでいる時も規模を拡大している点です。

2022年のS&P500指数は、マイナス19.44%を記録しました。

その中でも規模を拡大しているのは、短期的な成績にとらわれず、長期の目線で投資しようと考える人が増えているからでしょう。

長期目線での優良ファンドへの投資、これがまさに資産形成の王道です。

2つ目は、庶民の積立投資が集まって達成した第1位だったという点です。

記事をそのまま引用します。

従来の大規模ファンドが、大手証券など強力な販売力を持った販売会社が関わって、時には数千万円や億円というまとまった資金を積み上げて販売した結果だったことと比較すると、毎月5000円や1万円の積立投資が数百万人という規模で重なって1兆8000億円を超える残高を実現したのは、時代の変化を感じさせる。

出典:MORNINGSTAR「eMAXIS Slim 米国株式(S&P500)」が純資産残高で全ファンド(ETF除く)でトップに

まさに「積立投資の定着を示す象徴的な出来事」と言っても良いでしょう。

「一握りの人たちが大成功する方法」ではなく、「誰もが小金持ちになれる方法」を発信し続けているリベ大としては、全力で応援したくなる事態というワケです。

eMAXIS Slim 米国株式(S&P500)は、初心者の皆さんにもおすすめできるファンドです。

以前からお伝えしている通り、もちろん「eMAXIS Slim 全世界株式(オール・カントリー)=オルカン」でもOKです。

ニュース⑥:PayPay、ポイント発行で楽天を猛追 LINEとの連携カギ

6つ目のニュースは、2023年2月16日の日本経済新聞から、「PayPay、ポイント発行で楽天を猛追 LINEとの連携カギ」です。

PayPayが、ポイント発行額で日本トップを目指しているというニュースです。

これまでポイントと言えば、楽天ポイントの「楽天経済圏」一強でした。

ところが、いつの間にかPayPayが猛追している状況です。

- 楽天グループ

→ 約6,200億円相当(2022年12月期) - PayPay

→ 約6,000億円相当(見込み)(2023年3月期)

PayPayの中山一郎社長は、「2024年3月期に、ポイント発行額で首位を目指す」と言っています。

勇ましい発言ですが、業績は以下のグラフのように実はあまり良くありません。

利用者獲得のための、いわゆる「ポイントのバラ撒き」などが重荷になっているようです。

今は「投資フェーズ」ですが、いずれ「回収フェーズ」に入るでしょう。

一方の楽天グループも、雲行きが怪しくなっています。

2月14日に発表された決算によると、楽天グループの業績は3,728億円の大赤字でした。

楽天モバイルが足を引っ張り、過去最大規模の赤字を記録している状況です。

このような状況では、楽天ポイントの大盤振る舞いはあまり期待できません。

楽天が王座を守るにしても、PayPayが王座を奪い取るにしても、ない袖は振れません。

「お得なポイント還元が維持できるのは、企業の体力が持つ間だけ」という事実をしっかり押さえた上で、家計戦略を練りましょう。

ニュース⑦:銀行よりカードが主役、「三井住友経済圏」の成否

7つ目のニュースは、2023年2月13日の東洋経済ONLINEから、「銀行よりカードが主役、「三井住友経済圏」の成否」です。

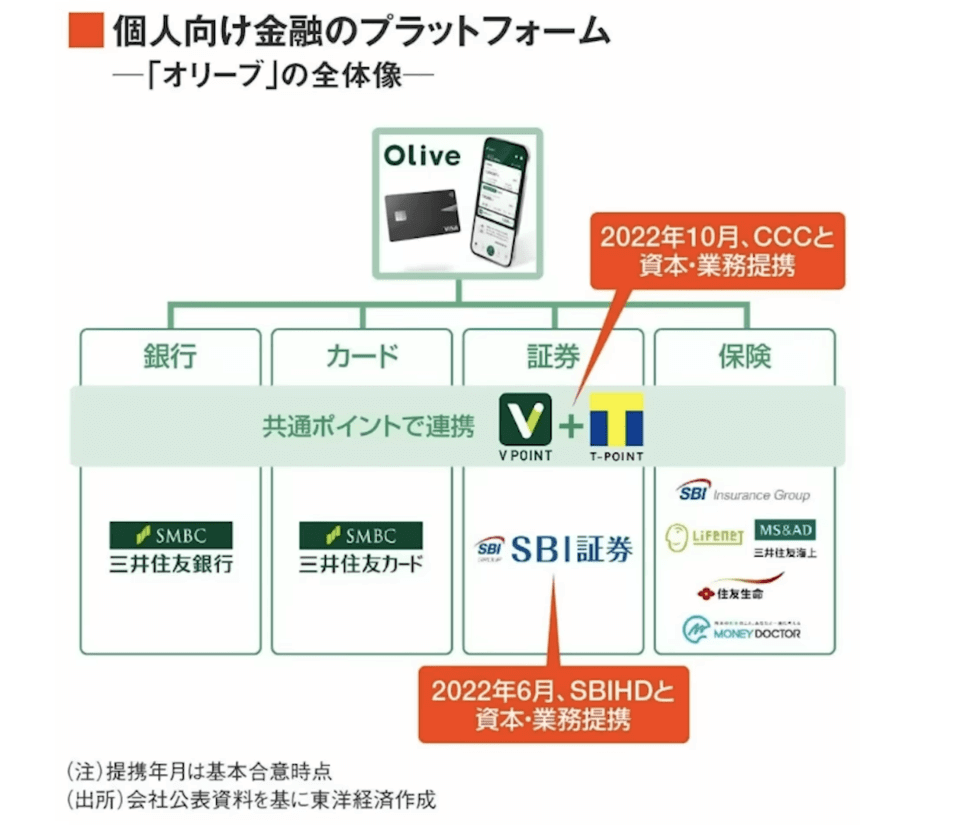

三井住友銀行が、社運を賭けたスーパーアプリ「Olive(オリーブ)」をリリースしました。

このニュースも、先ほど紹介したポイントつながりで押さえておきましょう。

Oliveは、個人向けの金融プラットフォームです。

- 銀行口座の管理

- 資産運用

- カード決済

- 保険加入

- ポイント

「銀行:三井住友銀行」「カード:三井住友カード」「証券:SBI証券」「保険:三井住友海上」など、あらゆるシーンでVポイント・Tポイントが発生します。

この経済圏のパスポートとなるのが、Oliveカードというワケです。

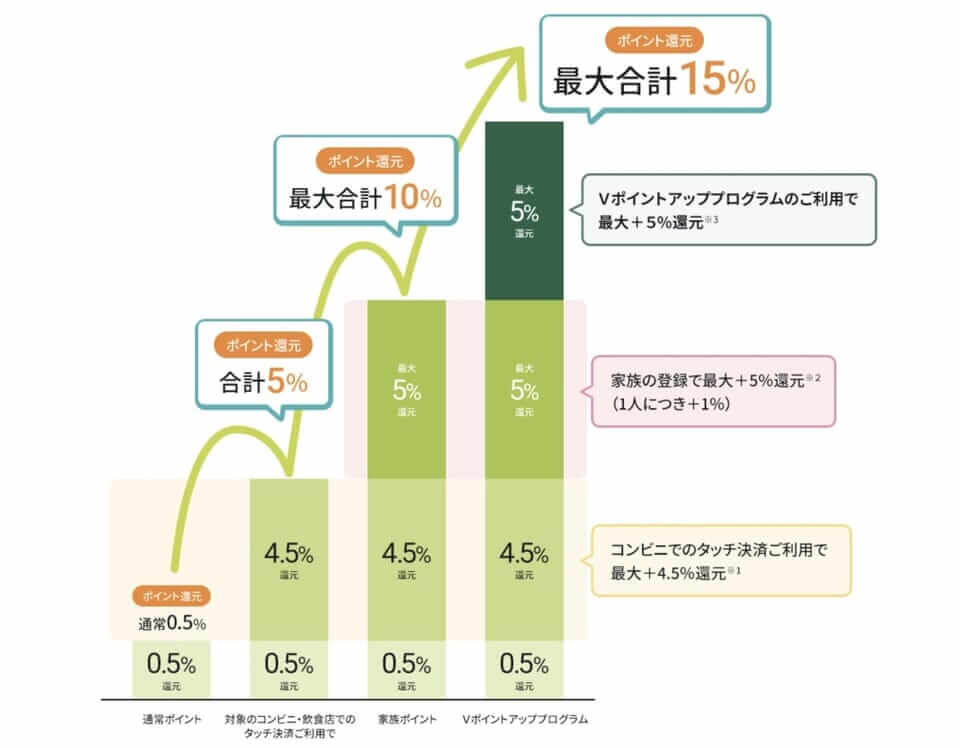

このカードは、以前リベ大でも紹介した三井住友カードのナンバーレス(NL)の上位互換にあたります。

元々かなり良いカードの上位互換なので、「なんかスゴい奴が登場した!?」という感覚でOKです。

- 0.5%の還元率からスタート

- コンビニでのタッチ決済利用で4.5%還元

- 家族の登録で最大5%還元(1人につき +1%)

- Vポイントアッププログラムの利用で最大5%還元

実態としては、7%~10%くらいになる人が多いでしょう。

三井住友銀行での引き落とし設定が必須という点や、VISAブランドしかない点など、いくつかの注意点もあります。

Oliveカードについては、リベ大でも別途詳しく解説する予定なのでお待ちください。

現段階では、Oliveという期待の新人が現れたということを、頭の片隅に入れてもらえたらOKです。

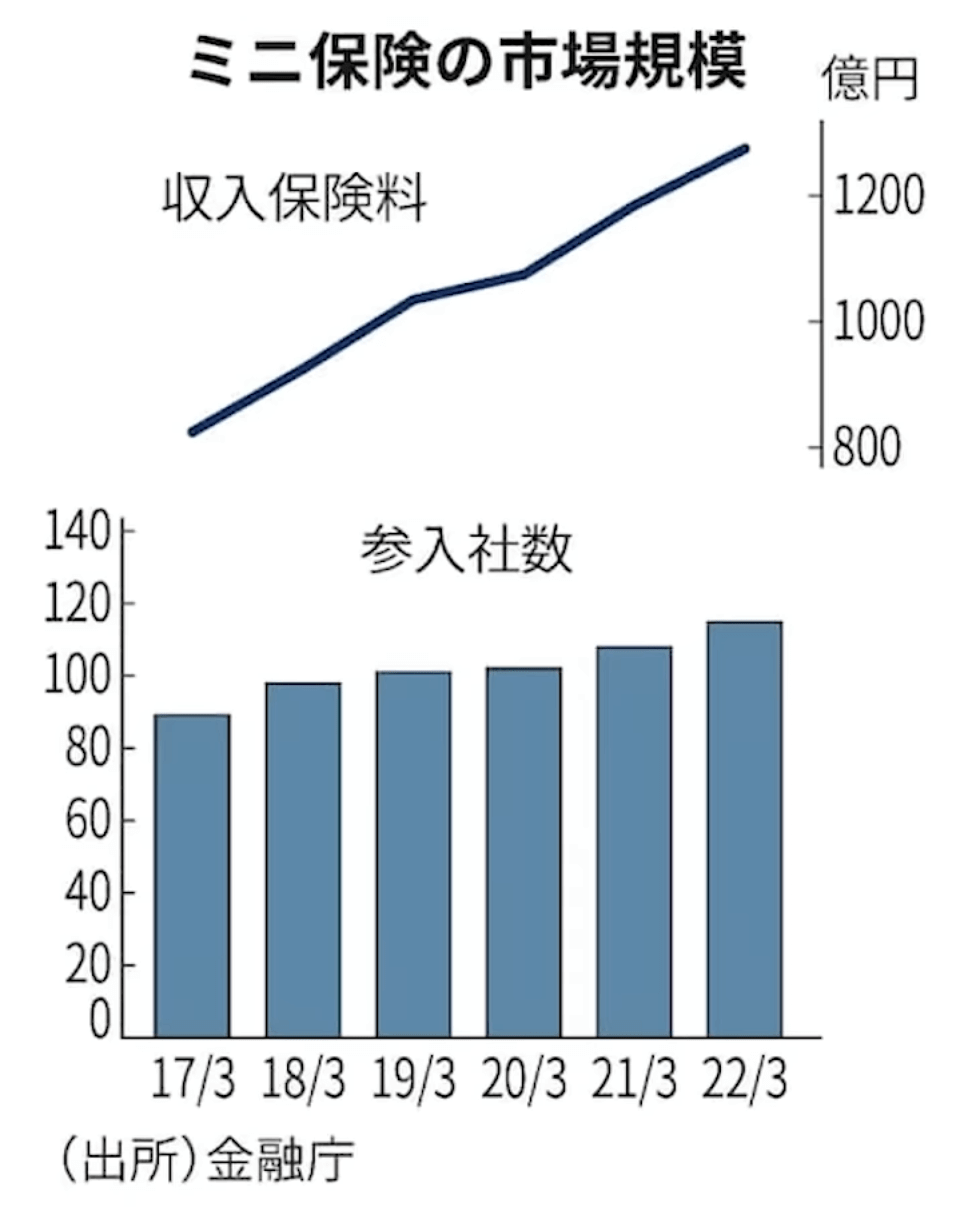

ニュース⑧:金融庁、ミニ保険会社へ監督強化 成長市場の緩みに先手

8つ目のニュースは、2023年2月15日の日本経済新聞から、「金融庁、ミニ保険会社へ監督強化 成長市場の緩みに先手」です。

金融庁が、ミニ保険を扱う会社の監督を強化するというニュースです。

皆さんは、ミニ保険という言葉を聞いたことはありますか?

ミニ保険というのは、以下のような条件を満たす保険です。

- 保険期間が1年から2年以内

- 保険金の上限が最大1,000万円

- ペット保険:ペットが病気になった際の治療費を払うための保険

- 家財保険:家財が壊れた際の費用を補償するための保険

- コロナ保険:コロナになった際の治療費を払うための保険

ミニ保険の市場規模は、ここ数年右肩上がりになっています。

参入している会社の数も、だいぶ増えました。

ところが市場の成長に伴い、以下のような問題も多発するようになっています。

- 支払うと約束していた金額の1割しか払えない。

- 支払うと約束していたお金が全然払えない。(4,080件、総額約2億円)

- 子ども向け保険を販売した会社は、新規契約獲得がないまま廃業。

免許制である既存の保険会社と違い、ミニ保険会社は、最低資本金1,000万円などの条件を満たせば「登録」だけで事業を開始できます。

そのため、経営がガバガバになっているところも少なくありません。

このニュースのポイントは以下の2つです。

保険会社も、潰れる時は潰れます。

約束を守らない時(守れない時)もあります。

どの会社と保険契約を結ぶのかについては、くれぐれも慎重に考えましょう。

保険は本来、「起きる確率はとても低いものの、万が一それが起きたら人生が台無しになる」リスクに備えるためのものです。

しっかりお金を貯め、自分のお金でリスクに備える「自家保険」がおすすめです。

「保険に入りさえすれば、安心して過ごせる」と思っている人は、まだまだ金融リテラシーを伸ばす余地があります。

ニュース⑨:「ChatGPT」は何がすごい? AIが“当たり前”に存在する第一歩となるか

9つ目のニュースは、2023年2月17日のAll About NEWSから、「「ChatGPT」は何がすごい? AIが“当たり前”に存在する第一歩となるか」です。

とても優秀なチャットAIが誕生し、利用者が劇的に増加中です。

2022年11月、アメリカのOpenAI社が「ChatGPT」というサービスをリリースしました。

これが世界中で話題を呼び、リリース2カ月でユーザー数は1億人を突破している状況です。

ChatGPTは、人間と実際にコミュニケーションしているかのような対話ができます。

「お金持ちになりたいんだけど、どうすれば良い?」

「インデックス投資って、何?」

「稼げる副業について教えて!」

驚くべきは、その回答のスピード・自然さ・クオリティです。

日本語での対応はまだ苦手なようですが、英語ではすでに無双状態になっています。

さまざまな試験問題をChatGPTに解かせてみると、以下のような結果になりました。

- 有名校のMBA試験に合格。

- アメリカの医師資格試験に合格。

- アメリカの司法試験では、7科目全体での平均正解率は人間に劣るものの、2科目で人間を上回った。

まだ正確さという点で改善の余地はありますが、現時点でもかなりのレベルにあることは間違いありません。

英文校正の会社、潰れちゃうよ。

自分が書いた英語の論文を、ChatGPTに次の感じで聞くとするじゃん。

「これは私が書いた英語の論文です。間違っている英語は直して、もっと良い表現があればそっちに修正して、論理が飛んでいるようなところがあれば補強してください」

こうやって聞くと、きっちり美しい英語にして返してくるワケよ。

今までは英文校正会社に頼んでたけど、ChatGPTでクオリティは十分だし、スピードも一瞬なんだよね。

さらにコストもかからないってなると、もうChatGPTでエエやんってなるね。

日本語の精度はまだこれからというところですが、英語の精度は抜群のようです。

「こんな話、自分には無関係だ!」と感じる人もいるかもしれません。

すでに、ChatGPTを活用して業務の効率化に取り組んでいる人たちがいます。

今まで10時間かけて自分でしてきた仕事を、ChatGPTに10分でさせることができると、浮いた時間を新たな収入アップの機会にあてることも可能です。

「ChatGPTを使って業務を効率化します!」と宣言した上場企業は、株価が軒並み上がっています。

自己投資や教育に関しても、もしかしたら今後「英語を学ぶ価値」はどんどん低くなっていくかもしれません。

先ほど紹介した「英文校正」の話のように、AIが代わりにやってくれるからです。

私たちの世代はまだしも、今年生まれたばかりの子どもの教育はどうすべきか?

限られた時間やお金を、どこまで「英語学習」にあてるべきか?

検索エンジン最大手のGoogleは、ChatGPTの登場で「コードレッド(緊急事態)」を宣言しました。

ChatGPTが成長すれば、Google検索をする人がいなくなりかねないからです。

現段階では日本語で使える部分は限られそうですが、今後は「ChatGPTをうまく使える人はお金持ちになり、うまく使えない人は今のまま」のような、AI利用格差が生まれるかもしれません。

まとめ:2023年2月版のお金のニュースを振り返ろう

2023年のお金のニュース、今回読んでもらった人は17本のニュースノックを受けたことになります。

今年も全ての球を取りにいく人は、間違いなくお金に強くなっていくでしょう。

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように、変わっていくはずです。

また、リベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街なので、興味のある人ある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!