こんにちは、こぱんです!

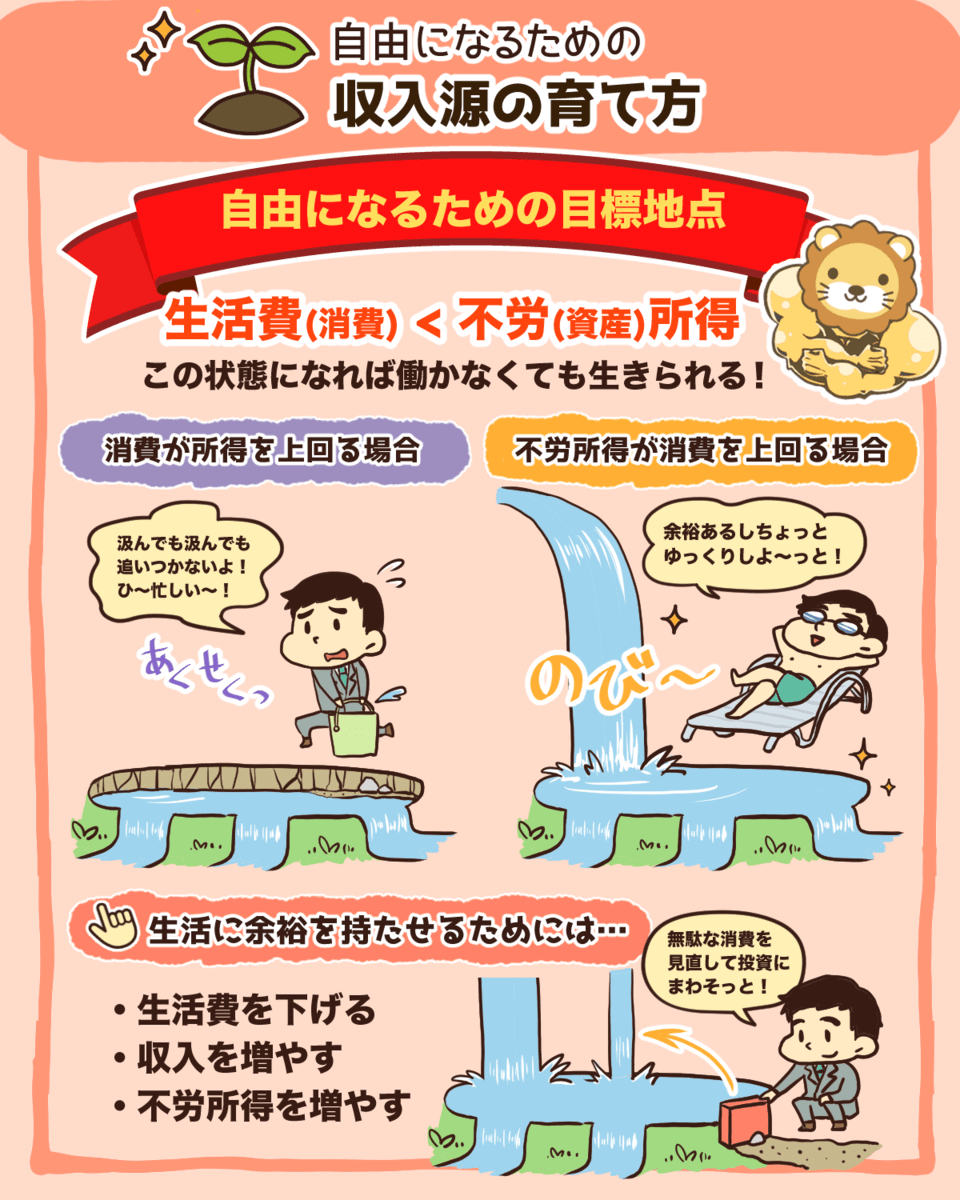

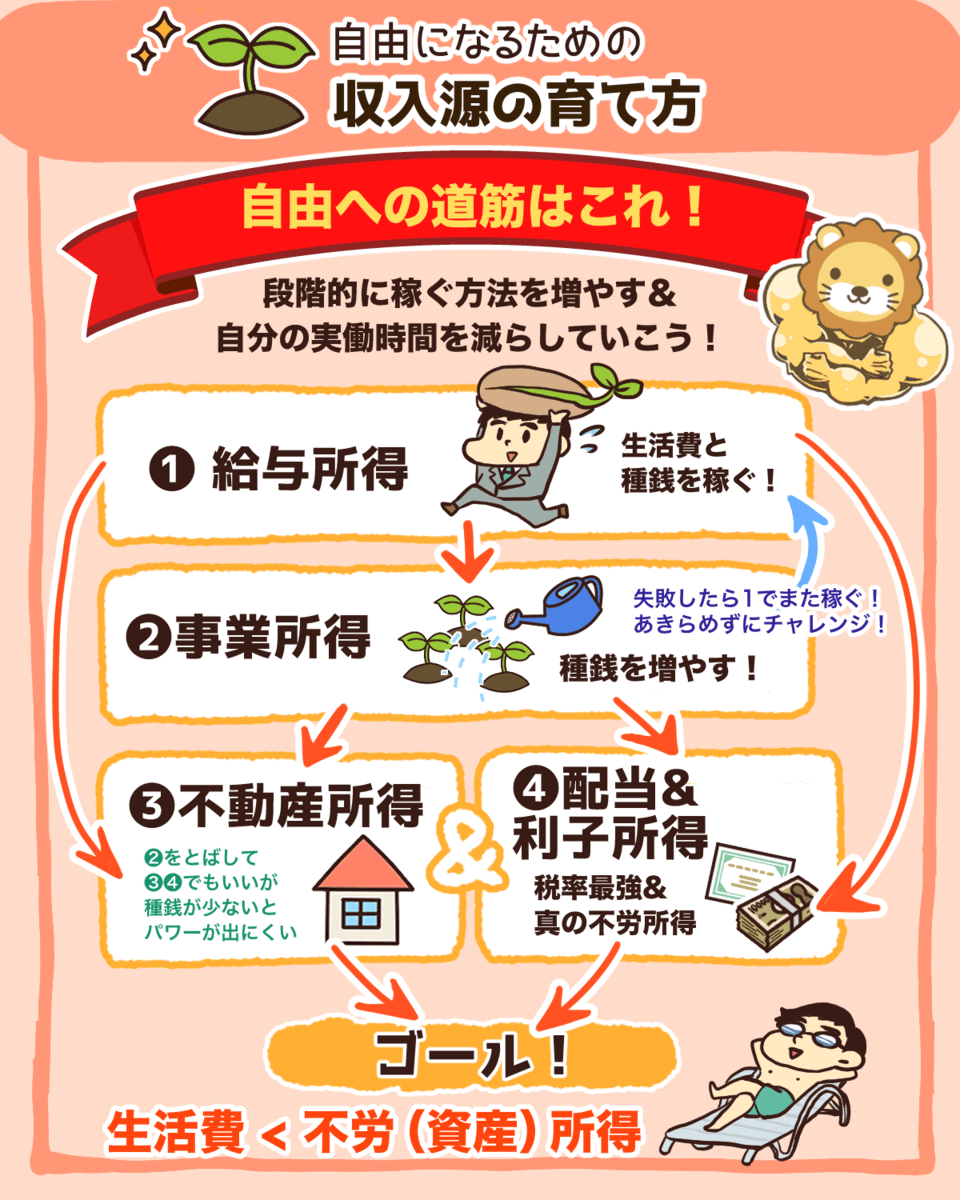

リベ大では自由になるための収入源の1つである、不動産投資に関する情報も発信しています。

▼図解で簡単にわかる自由になるための収入源の育て方

不動産投資に興味を持ち始めた初心者の多くは、不動産投資に「幻想」を抱いています。

そこで今回は、不動産投資に関する以下の5つの「幻想」を徹底的に砕くために、それぞれの現実を解説していきます。

- 高収入サラリーマンは大事にされる

- 銀行がお金を融資してくれるから大丈夫

- 不動産投資で不労所得が手に入る

- ローン完済後は悠々自適に過ごせる

- 億越えの投資家になれば自由になれる

不動産投資に興味があり、叶わぬ夢とは知らず、今まさに希望という名の「幻想」を膨らませている人には耳が痛い話でしょう。

また、不動産業界にはコワい話も多いため、今は不動産投資に興味がない人にとっても、お金を守る力を育てる機会として今回の解説は役に立ちます。

目次

解説動画:夢の不動産投資 知っておくべき5つの現実

このブログの内容は下記の動画でも解説しています!

不動産投資の幻想を砕く5つの現実

幻想①:高収入サラリーマンは大事にされる

一般的に年収1,000万円のサラリーマンはエリートと言われますが、お金持ちが多い不動産投資の世界では平凡です。

むしろ、以下のように「カモ」の候補として丁寧に扱われる可能性の方が高いです。

「新築ワンルームマンションを売りつけよう」

「誰も買わないハズレ物件を買わせよう」

仮に、本当は4,000万円の価値しかない物件を5,000万円で購入したと想定しましょう。

購入した瞬間に1,000万円の損失が発生しますが、高収入サラリーマンであれば給与から損失を補填できます。

そんなゴミ物件を買ってくれる「カモ」の候補に、高収入サラリーマンは重宝されます。

投資初心者ほど、「良企業の高年収サラリーマンはお得意様だから、良い物件が回ってくるはずだ」と考える傾向があります。

ですが、それは全くの幻想です。

高年収サラリーマンや医者は不動産業界においてはいわゆる末端であり、以下のような天竜人とは違うのです。

- 大地主

- 代々の資産家

- 大手不動産業者

高収入であっても、常に「末端ユーザー」という認識がなければ、「カモ」の候補として騙され続けるだけです。

幻想②:銀行がお金を融資してくれるから大丈夫

不動産投資では、多くの投資家は銀行からお金を融資してもらっています。

そのため、「銀行は融資したお金が貸し倒れないために、色々なことを慎重に審査しているはず」と考える人が多くいます。

- 金利が上がっても大丈夫か?

- 家賃が下がっても大丈夫か?

- 空室が続いても大丈夫か?

- 大規模な修繕が発生しても大丈夫か?

つまり、「銀行は厳格な審査を踏まえて最終的な融資を判断したのだから、融資が通ったのであれば良い物件である」という考え方です。

銀行は物件が仮に微妙であっても、以下の2つの要素を踏まえて融資することもあります。

- 頭金

- 本人の属性(年収、勤め先、資産状況)

銀行目線で考えると、「物件自体の収益性では損失になる可能性があっても、頭金を多くいれて本人の属性が良ければ融資してやろう」ということです。

仮に、銀行に7,000万円の融資を相談した時、銀行側の対応を想定しましょう。

(物件の収益性から考えても5,000万円くらいだな)「支店長の決済がおりないので、頭金を2,000万円入れていただけませんか?」

本当の優良物件なら、頭金、つまり自己資金がなくても、物件自体の収益力で借入金利を含めた全てのコストをまかなえます。

そこで、みなさんが銀行側の目線を理解するために、銀行の立場になって以下の例を見ていきましょう。

【前提】

- 物件の価値:1,000万円

- 物件を買う権利をもつ人:500万円しか手元に無い

- 銀行(みなさん):500万円が手元にある

【融資の条件】

- 1,000万円の価値をもつ物件を担保にすること

- 500万円の融資に対して、年1.5%の金利を支払う

- 返済が滞った場合、物件を差し押さえて売却する

また、頭金を追加で払って欲しいとも思いませんよね?

つまり、多額の自己資金が必要という時点で、物件としての魅力は無いということです。

それでも銀行が融資をしてくれるということは、銀行側が低リスクで儲けられるという理由に他なりません。

銀行は決して、皆さんの利益を増やす目的で一生懸命に汗をかいてくれる存在ではないのです。

幻想③:不動産投資は不労所得

いまだに「不動産投資=不労所得」という言葉が、以下のような場所で取り上げられています。

- セミナー

- 書籍

- 人を経済的自由に導くためのコンサル

これらを出版・運営している人達は決して不動産投資で儲けているわけではありません。

不動産投資の「幻想」に淡い期待を抱いている初心者を「カモ」とした、ビジネスをしているわけです。

不動産投資は、確かに不動産という資産がお金を稼いでくれますが、以下のように人の労力もかかります。

- 管理会社の選定

- 入居者の募集

- 家賃回収の確認や督促

- 入居者や周辺住民とのトラブル対応

- 物件や設備の点検と修繕対応

もちろん、外注するなど人に任せれば自分でやることは少なくできますが、その分利益も減ります。

不動産投資の本質は事業経営、不動産賃貸業というサービス業である事実を理解しましょう。

現に、不動産投資の実態を無視して、「自分が経済的に豊かになるための手段」としか考えていない人もいます。

そんな人は銀行に融資を相談する時に、以下のようなことを平気で言います。

「不労所得を作って自由になりたい」

「老後の年金を準備したい」

これでは融資の審査を行う銀行員に、「この人、大丈夫かな?」と思われても仕方がないのです。

(僕、冒頭で思いっきり言ってたよね…)

ちなみに、銀行員にはドン引きされますが、悪徳業者には魅力的な「カモ」として丁重に扱ってもらえます。

「不労所得を一緒に作っていきましょう!」

「老後は不安ですからね!一緒に頑張りましょう!」

幻想④:ローン完済後は悠々自適に過ごせる

建物は耐久消費財なので、長期間に渡ってローンを完済した頃には、すっかり老朽化しています。

つまり、新築ワンルーム投資などでも有名なセールス文句「最初は赤字ですが、ローン完済後には資産になる」に騙されないでください。

建物を修繕せずに投資を続けたとしても、客付けできる可能性は低く、仮にできたとしても高い家賃は見込めません。

また、建物を修繕した場合でも、「修繕費に見合う家賃が見込めるのか?」という高度な投資判断が必要です。

なぜなら、以下のように修繕費や家賃の上乗せから、回収期間や老朽化を検討しなければなりません。

- 修繕費:200万

- 家賃の上乗せ:月2万円

- →回収までの期間:8年4ヶ月

- →建物:さらに老朽化

その意味では、区分マンションよりもアパート1棟のように、土地が付いている方がまだ救いがあります。

とはいえ、地価が上昇しにくい現在の経済状況では、値下がりしない土地を選定するだけでも相当難しいです。

建物の維持費用はずっと必要なうえに、固定資産税などの税金も決して無視できる金額ではありません。

今後の日本を考えると、不動産投資は立地条件が良くない限り、市場の動向を読みながら柔軟に売却(利益確定)する方が無難でしょう。

幻想⑤:億越えの投資家になれば自由になれる。

一般的に億超えの投資家といえば、すごい人と言われます。

しかし不動産投資の場合、扱う金額が大きいため、億超えの投資家も決して少なくありません。

では、みなさんは「不動産投資でどのくらいの物件を購入すると、どのくらい手元に残るのか」イメージできますか?

仮に、以下のような投資家を想定してみましょう。

- 保有不動産:2億円

- 家賃収入:2,000万円

ところが、この投資家がフルローンで不動産投資をしている場合、手元に残るお金は300~400万円ぐらいしかありません。

具体的には、以下のものが2,000万円の家賃収入から引かれます。

- 物件の広告費、管理費、修繕費

- 銀行へのローンの返済

- 各種税金

▼図解で簡単にわかる不動産の手残りについて

ここ数年の市況では、良い物件でもローン総額の1.5%~2.0%ほどが手元に残れば十分と言えるでしょう。

仮に3億円の借金をしたとしても、450万円~600万円ぐらいしか残らないという計算です。

さらに、不動産投資には以下のようなリスクも存在します。

家賃の下落リスク

金利の上昇リスク

空室リスク

災害リスク

これだけのリスクの中で3億円を借金して、ようやく450万円~600万円ということです。

まとめ:ミスると大ダメージ!だからこそ慎重に取り組もう

今回は、不動産投資に興味を持った初心者が抱く「幻想」を砕くため、不動産投資の5つの現実について解説しました。

幻想①:高収入サラリーマンは大事にされる

- 高収入サラリーマンや医者は、「末端ユーザー」として「カモ」の候補

- 地主・資産家などの天竜人のように大事にされることはない

幻想②:銀行が貸してくれるから大丈夫

- 銀行が物件の収益性を保証してくれているわけではない

- 自己資金の追加、本人の属性(年収など)が融資の条件なら、物件の価値を疑うべき

幻想③:不動産投資は不労所得

- 運営方法次第ではあるが、半不労所得として理解しておくべき

- 完全な不労所得ではなく人の労力も必要

幻想④:ローンが完済できたら後は悠々自適

- 完済後には建物の老朽化に対する修繕が必要不可欠

- さらに不動産の売却・利益確定も含めた高度な投資判断が必要

幻想⑤:億超えの投資家になれば自由になれる

- 3億円のフルローン、家賃年収2,000万円だと手残りは450~600万円

- 不動産投資の大きなリスクを背負った上での金額

不動産投資に興味を持ち始めた初心者は、「甘い認識」を持ちすぎていることが多いため、警鐘を鳴らしてきました。

不動産業界は確かに怖い業界ですが、一方で不動産投資でお金持ちになった投資家いるのも事実です。

正しく扱えば、上手に資産形成できるのは株式や債券といったリスク資産と同じです。

だからこそ、不動産投資を成功させるためには以下の2つのことが重要になります。

正しく勉強する

正しく行動する

不動産投資のおすすめの勉強方法は以下の記事で解説しているので、参考にしてください。

不動産投資は1件あたりの投資金額が大きいため、ミスをすると大ダメージとなり、取り返しがつかなくなります。

くれぐれも慎重に進めていきましょう。

不動産投資の成功には、信頼できる仲間のネットワークが必要になってきます。

そこでおすすめするのが、リベ大のオンラインコミュニティ「リベラルアーツシティ(リベシティ)」の活用です。

- 多数の投資物件を保有する講師陣

- 実際に不動産投資を実践している先輩方

- 一緒に切磋琢磨する仲間達

- 初心者向けの不動産勉強会も開催

- 変な書籍やセミナーよりも学べる情報

- 何よりも温かい雰囲気のコミュニティ

以上、こぱんでした!

「増やす力」を身につけるために、もっと詳しく知りたい方はオンラインコミュニティ「リベラルアーツシティ」をご活用ください♪

自由へと一歩近付くための「お金にまつわる5つの力」の基本をまとめた一冊です!

▼「不動産投資を始めたい!」という人に読んで欲しい記事がこちら!