こんにちは、こぱんです!

皆さんは、家計簿をつけていますか?

貯金もなかなか増えないし…。

「家計エリート」の特徴は下記です。

- 金融資産額が平均以上

- 昨年と比較して金融資産が増えている

- 借金が無い

- ちゃんと家計管理をしている

- 老後不安がない

というわけで今回は、

- 金融リテラシーが高く、豊かな家計を築いている「家計エリート」の特徴

- 優良家計を作るためにはどうすれば良いか

を解説します!

目次

解説動画:【平均貯蓄額はいくら?】最新世論調査から判明!家計エリートの特徴5選

このブログの内容は下記の動画でも解説しています!

家計エリートの特徴5つ

2019年11月19日に、金融広報中央委員会から「家計の金融行動に関する世論調査」が発表されました。

これは各家計の資産・負債状況や、お金に対してどのような行動をしているかを調査したものです。

そして調査結果のデータから、豊かな家計を築く「家計エリート」の特徴が分かりました。

- 金融資産額が単身世帯で645万円以上、2人以上世帯で1,139万円以上

- 昨年と比較して金融資産が増えた(増えた人は上位2~3割)

- 無借金である(借金がある人は全体の2~4割)

- 生活設計をしている(家計管理をしていれば上位2~3割)

- 老後の心配がない(老後不安がない人は全体の1〜2割)

つまり、「家計エリート」というのは

- 金融資産額が平均以上

- 昨年と比較して金融資産が増えている

- 借金が無い

- ちゃんと家計管理をしている

- 老後不安がない

という人です。

しかし、これらすべての条件を満たしている人は、かなり少数派です。

では「家計エリート」と「世間一般」にはどのような違いがあるのか、見ていきましょう!

世論調査のデータで見る「世間一般」と「家計エリート」の違い

今回は下記の調査データを参照しています。

調査データから分かった、「世間一般」と「家計エリート」5つの違いを解説します!

- 金融資産の保有状況

- 金融資産の増減状況

- 借入金の状況

- 家計状況

- 老後不安

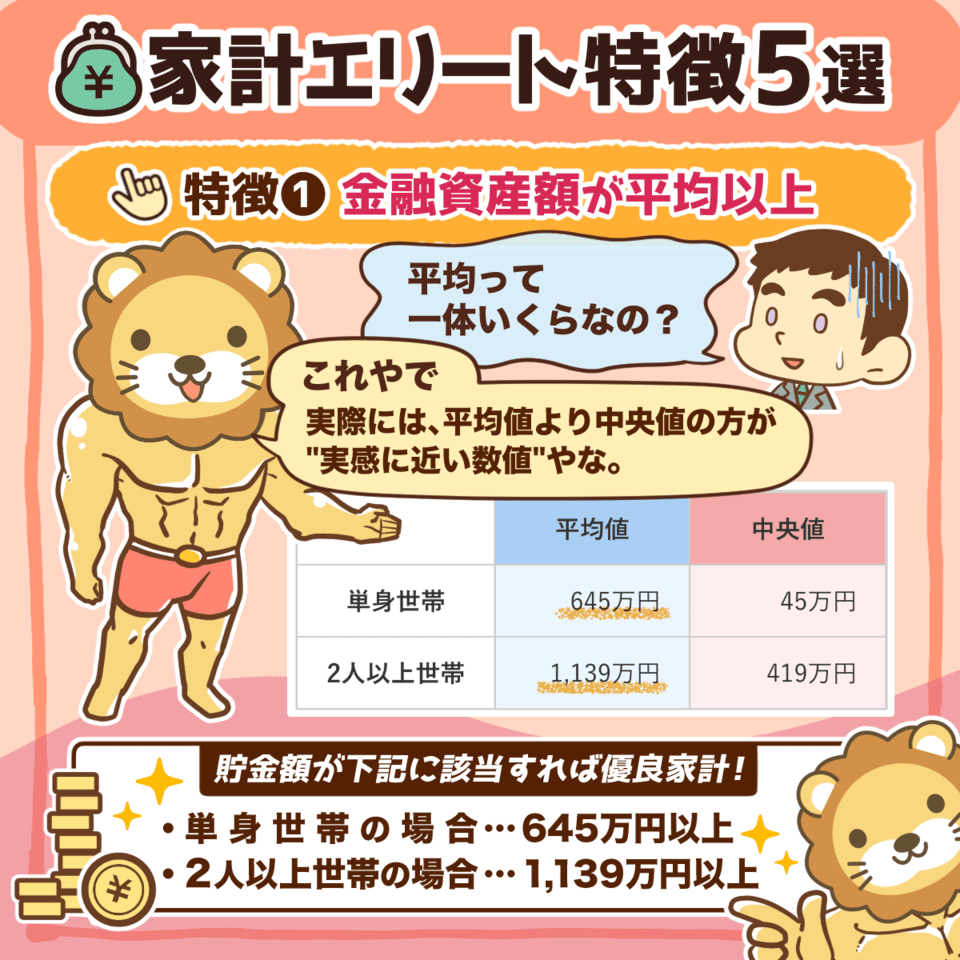

① 金融資産の保有状況

調査結果による金融資産(貯金、有価証券、保険等)の保有状況は次の通りです。

| 平均値 | 中央値 | |

| 単身世帯 | 645万円 | 45万円 |

| 2人以上世帯 | 1,139万円 | 419万円 |

実際には、平均値より中央値の方が"実感に近い数値"になります。

金融資産の内訳は下記です。

- 貯金…40~50%

- 保険…20~30%

- 有価証券…20~30%

逆に、貯金が全くない世帯は全体の2~5%となっています。

ちなみに、金融資産の保有目的(単身者世帯)は

- 老後の生活資金…57.0%

- 病気や災害への備え…47.4%

- 特に目的はないが、保有していれば安心…27.5%

- レジャー目的…21.0%

といった内訳になっています。

貯金額が下記に該当すれば優良家計である!

- 単身世帯の場合…645万円以上

- 2人以上世帯の場合…1,139万円以上

② 金融資産の増減状況

これは昨年と比較して、金融資産は増えたか?減ったか?の結果です。

【単身世帯】

- 増えた…34.7%

- 減った…26.7%

- 変わらない…38.6%

【2人以上世帯】

- 増えた…22.4%

- 減った…29.2%

- 変わらない…44.9%

去年と比較して、金融資産を増やせている世帯は2~3割しかありません。

収入が減り、資産を取り崩している人が多いというのが、現在の厳しい経済事情です。

▼詳しくは、下記動画をチェック!

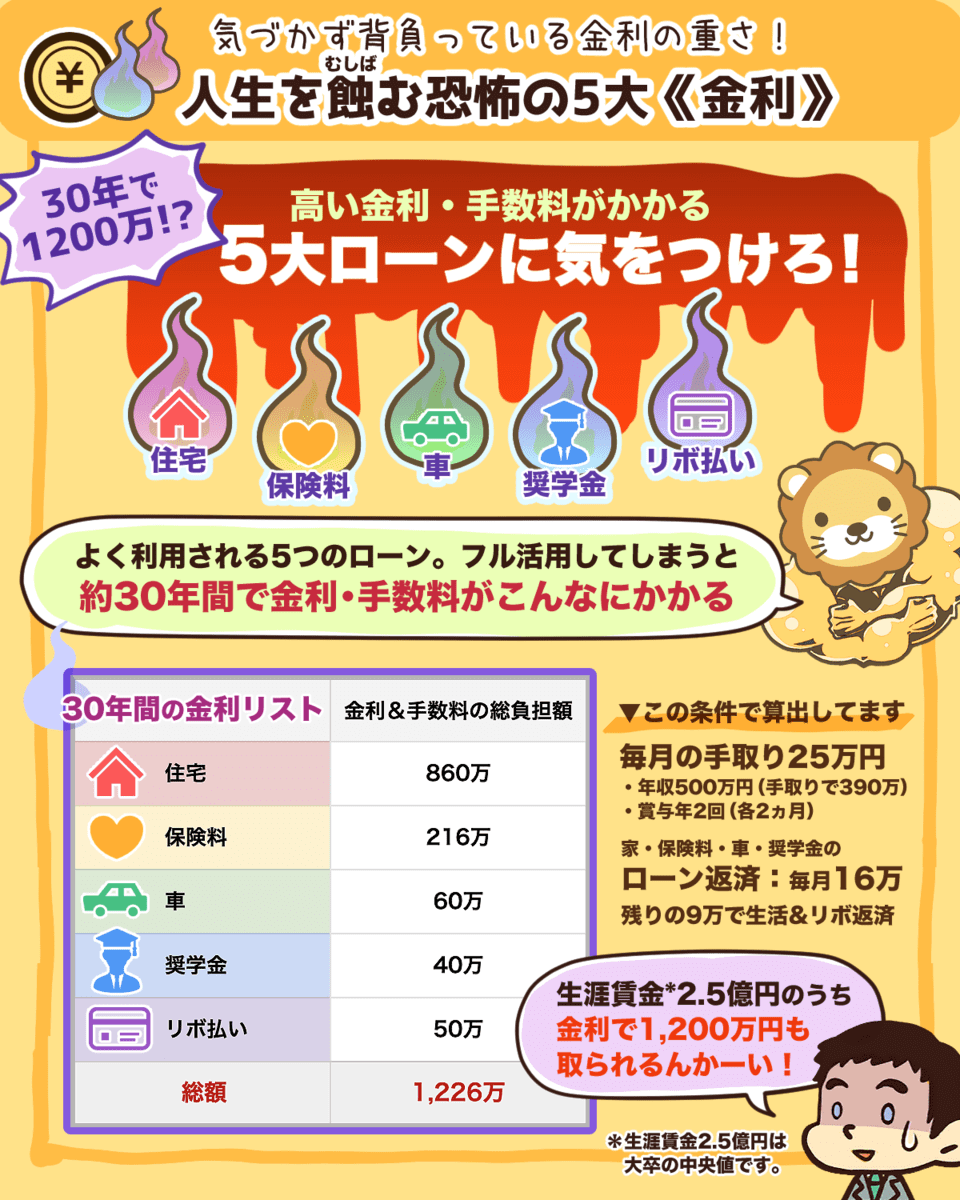

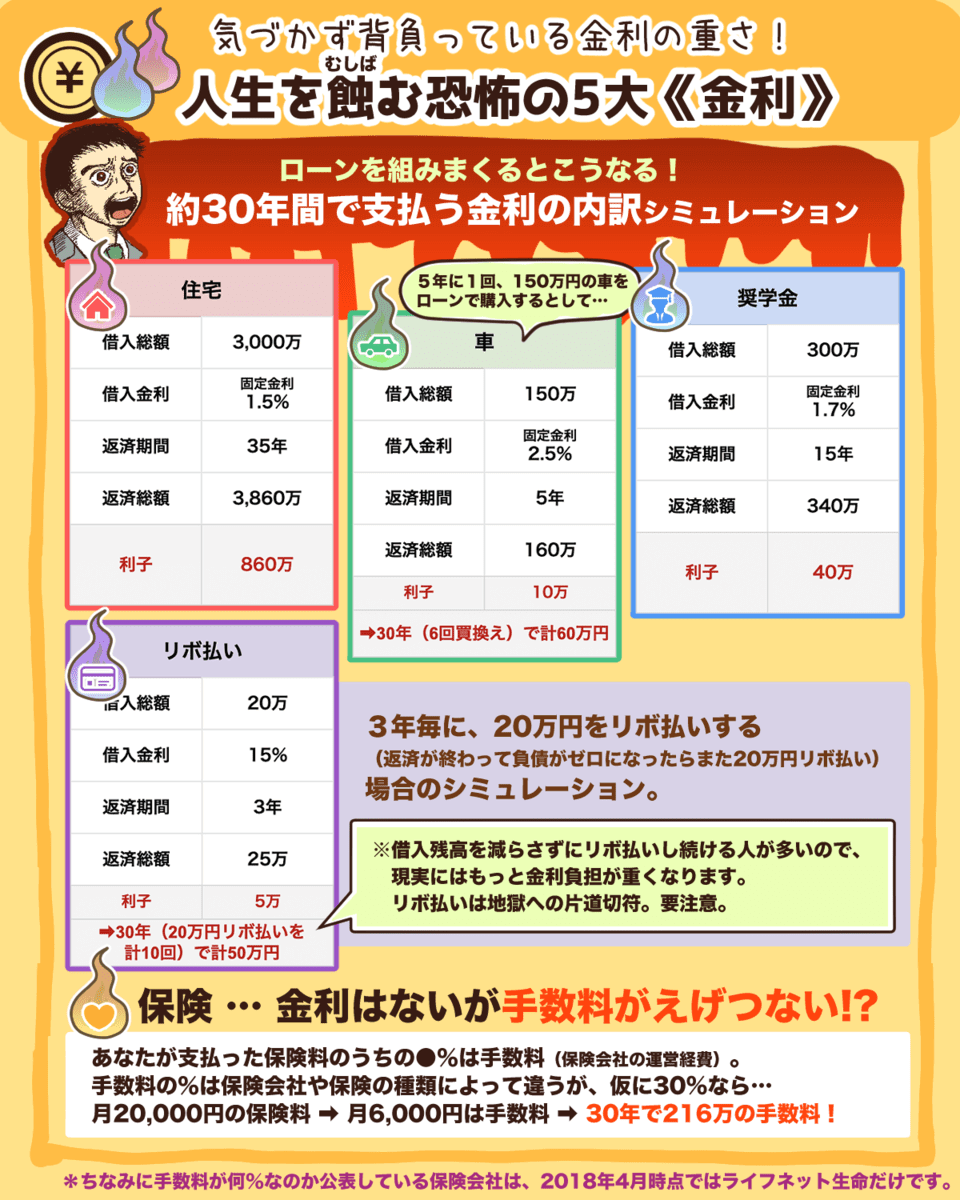

③ 借入金の状況

各世帯の借金状況の結果が下記です。

- 借入金のある世帯の割合…19.3%(平均額は341万円)

【借入目的】

- 日常の生活資金…43.7%

- 旅行レジャー資金…16.8%

- 消費財購入…15.7%

まさに地獄に陥ってしまうので、絶対にやめましょう!

では、2人以上世帯の場合を見てみましょう。

- 借入金のある世帯の割合…41.8%(平均額は1,587万円)

【借入目的】

- 住宅の購入…67.1%

- 消費財購入…24.3%

- 子ども関係の費用…11.0%

単身世帯の借入目的よりはまともですが、

- 住宅ローン

- カーローン

- 奨学金 etc...

で負債を抱えている人が多くなっています。

借金は、将来の収入の前借りのようなものです。

自分の未来の時間を売って、お金を手に入れているだけです。

動画のような、"悪い"借金は絶対にやめましょう…!

よって無借金なら優良家計である!

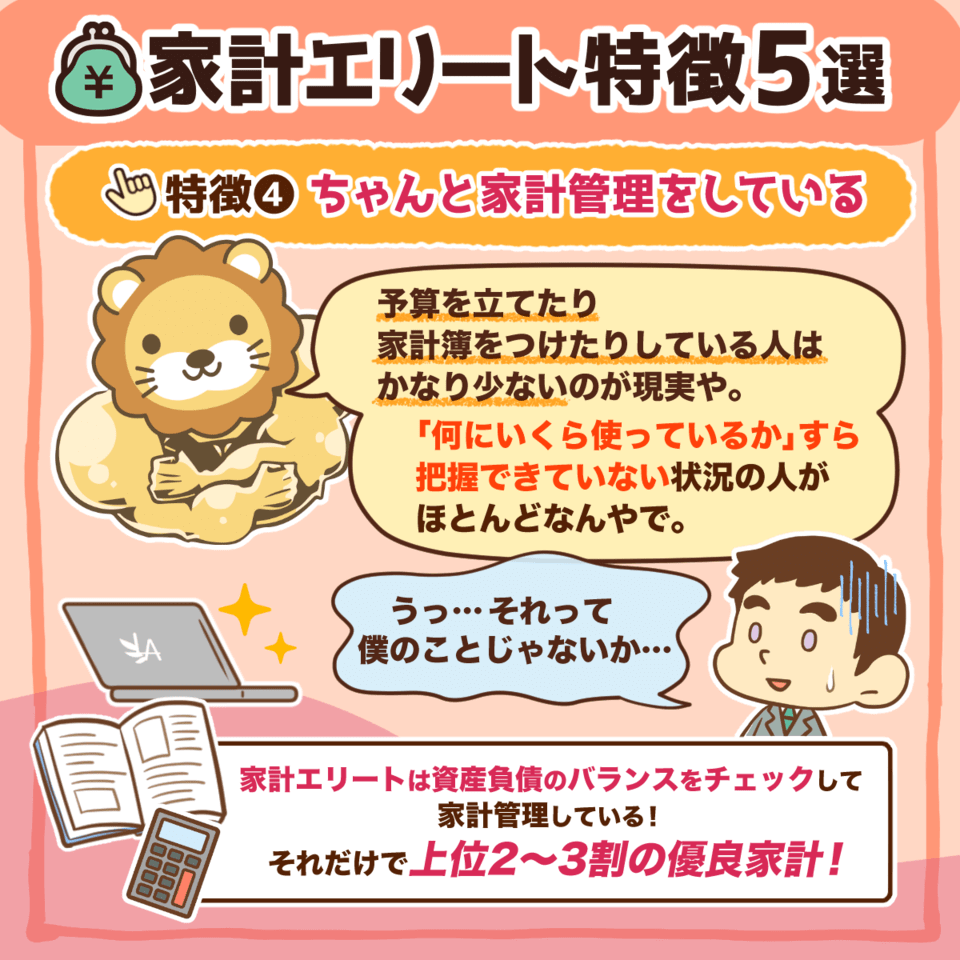

④ 家計状況

予算を立てたり家計簿をつけたりしている人は、かなり少ないのが現実です。

「何にいくら使っているか」すら把握できていない状況の人がほとんどです。

【単身世帯】

- 家計の資産負債バランスを意識したことがない…82.2%

- 生活設計を立てていない…73.2%

【2人以上世帯】

- 家計の資産負債バランスを意識したことがない…64.1%

- 生活設計を立てていない…63.7%

所帯持ちの世帯は、単身世帯に比べると多少マシですが、それでもかなりひどい数字となっています。

全体の7割前後の人が家計管理せず、資産負債のバランスも意識していない状態です。

これでは、

- カーローン貧乏

- 奨学金貧乏

- 住宅ローン貧乏

になる人が多いのも頷けます。

家計管理については下記を参考にしてみてくださいね^^

⑤ 老後不安

ほとんどの世帯が、老後不安を抱えている結果となっています。

【単身世帯】

- 心配である…85.6%

【理由】

- 十分な金融資産がないから…76.2%

- 年金や保険が十分ではないから…57.9%

【2人以上世帯】

- 心配である…81.2%

【理由】

- 十分な金融資産がないから…69.7%

- 年金や保険が十分ではないから…73.3%

厳しい経済状況の中、

- 給与減少

- 増税

- 社会保険料負担増

- 人口減少 etc...

超少子高齢化社会が進み、不安なのはみんな変わりません。

解決策は下記の記事でも詳しく解説しています!

しかし、老後不安のない人は全体の1~2割しかいない。

関連動画

優良家計を作るためにはどうすれば良いか?

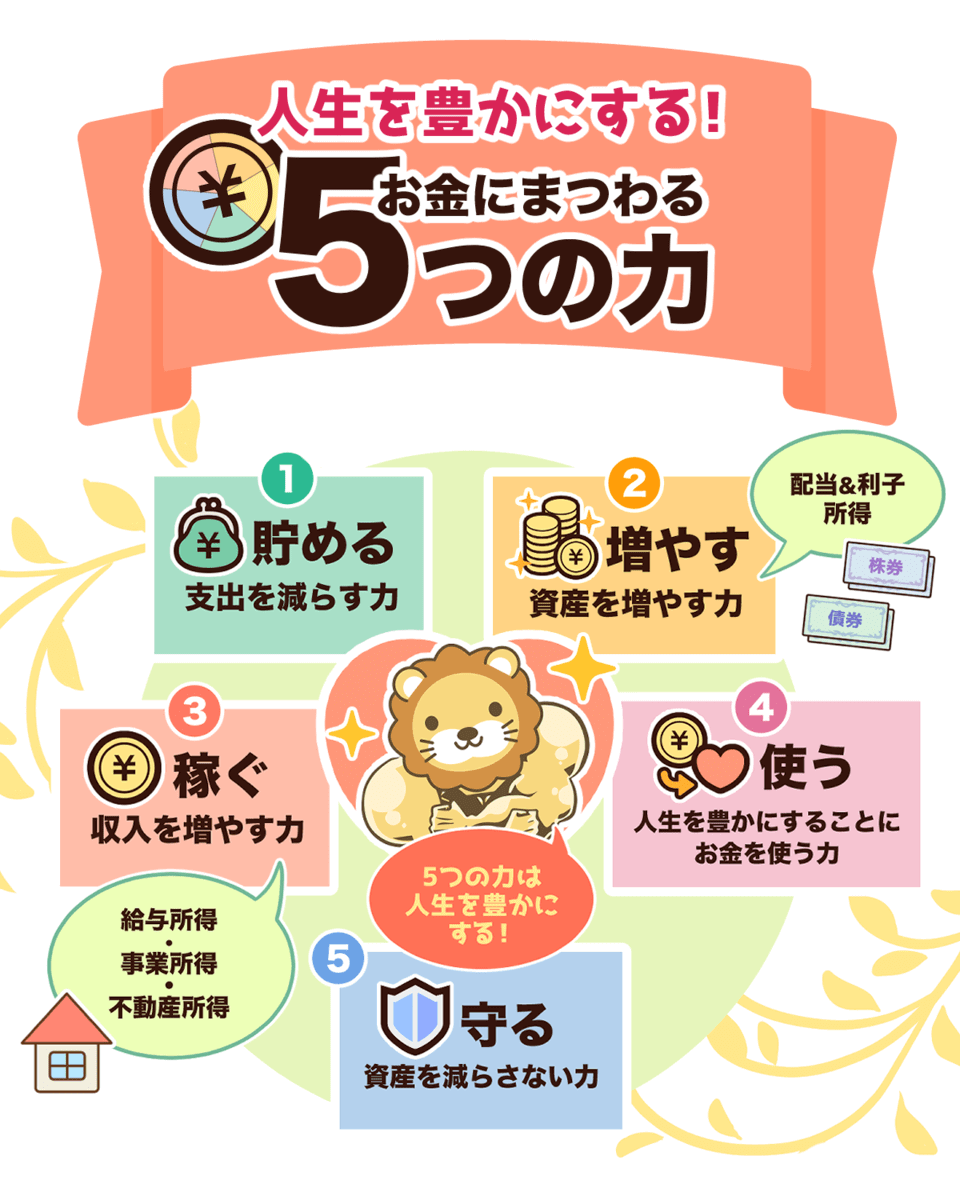

90年以上語り継がれる「バビロンの大富豪の7つの教え」というものがあります。

これらを守ることで、お金を【貯め・守り・増やす】力を育てることが出来ます。

- 収入の10分の1を貯金せよ

- 欲望に優先順位をつけよ

- 蓄えた金を働かせよ

- 危険や天敵から金を堅守せよ

- より良きところに住め

- 今日から未来の生活に備えよ

- 自分こそを最大の資本とせよ

① 収入の10分の1を貯蓄せよ

お金持ちになるために真っ先に伸ばすべきなのが「貯める力」です。

収入の10分の1を貯金すれば、あなたの資産は確実に、絶対、100%の確率で増え続けます。

お金にまつわる5つの力のうち、「貯める力」を育てることから始めてみましょう!

② 欲望に優先順位をつけよ

サラ金やリボ払いを使って「本来なら買えないもの」を買うのはありえません。

収入の10分の9で、自分が本当に欲しいものだけを買うべきです。

優先順位をつけることは、逆にお金の悩みから解放されることに繋がります。

③ 備えた金を働かせよ

金融資産保有世帯も、約半分は貯金しか持っていません。

貯金をしても、それ以上のお金は増えていきません。

優良株、優良ファンドを買ってお金を増やすことが大事です。

サラリーマンは報われていませんが、株主は報われている世の中です。

つまり、株主側に回るのが最良の道です。

関連動画

④ 危険や天敵から金を堅守せよ

絶対に、詐欺やぼったくり投資商品にお金を投じないでください。

- 割高新築マイホーム

- 割高新車

- ぼったくり保険 etc...

にお金を取られないようにしましょう。

貯めたお金を失わなければ、いつか必ずお金持ちになれます。

まずは、失敗しがちなお金の罠について学び、知識を付けていきましょう!

もっと詳しく知りたい人は…

ここまでの「バビロンの大富豪の7つの教え」をもっと詳しく知りたい場合は、下記をご覧ください!

これらを守れば、100%家計を改善できます(断言)

最初は面倒に思うかもしれませんが、続けることで必ず習慣付いてきます。

まとめ:自由な人生を生きるには「金融リテラシー」を高めるしかない

▼図解で分かる「家計エリート5つの特徴」

世論調査に基づくと、下記に当てはまる人は「家計エリート」と言えます。

- 金融資産額が「単身世帯」で645万円以上、2人以上世帯で1,139万円以上

- 昨年と比較して金融資産が増えた(増えた人は上位2~3割)

- 無借金である(借金がある人は全体の2~4割)

- 生活設計をしている(家計管理をしていれば上位2~3割)

- 老後の心配がない(老後不安がない人は全体の1〜2割)

全てに当てはまる人は少ないかもしれませんが、1つでも当てはまっている人は継続&増やしていきましょう!

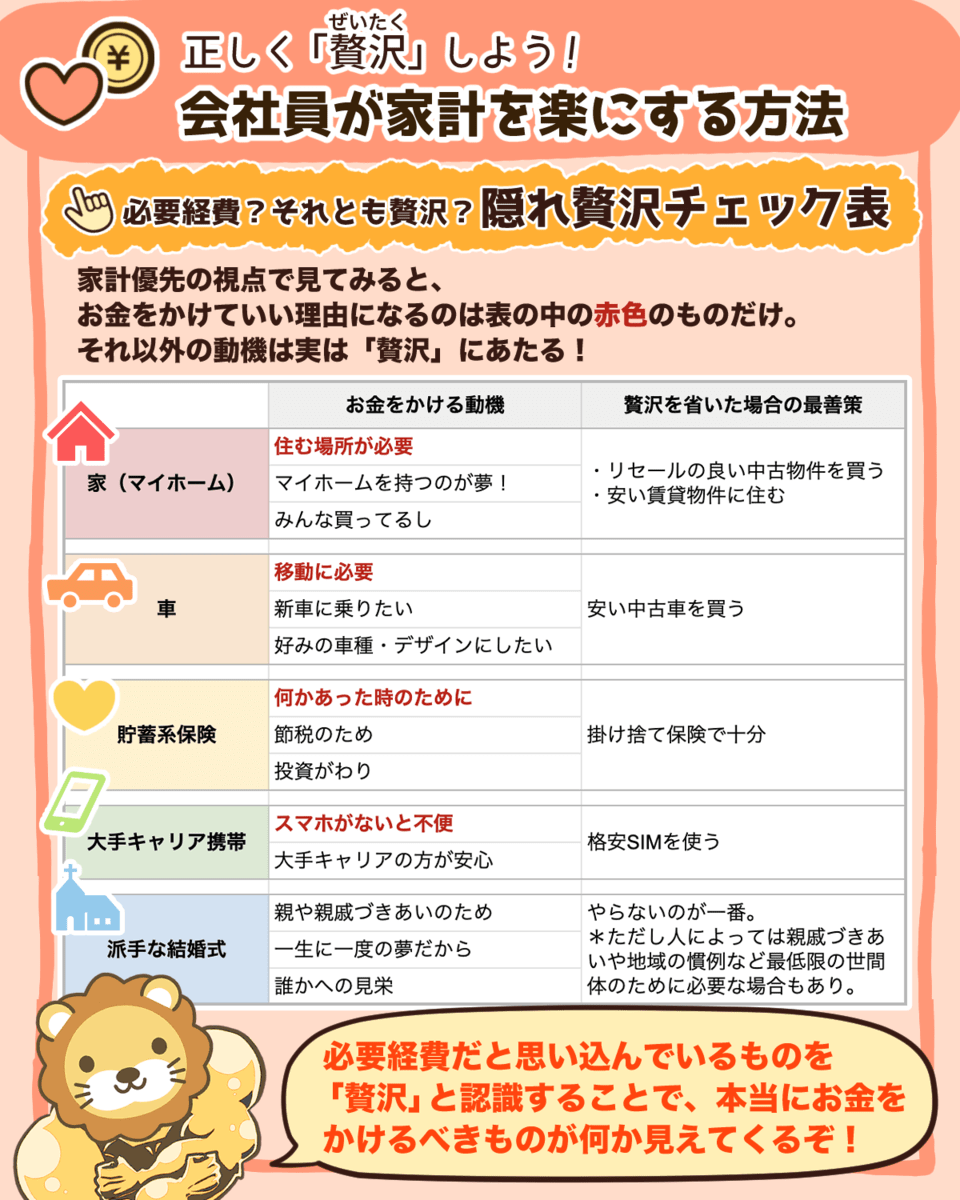

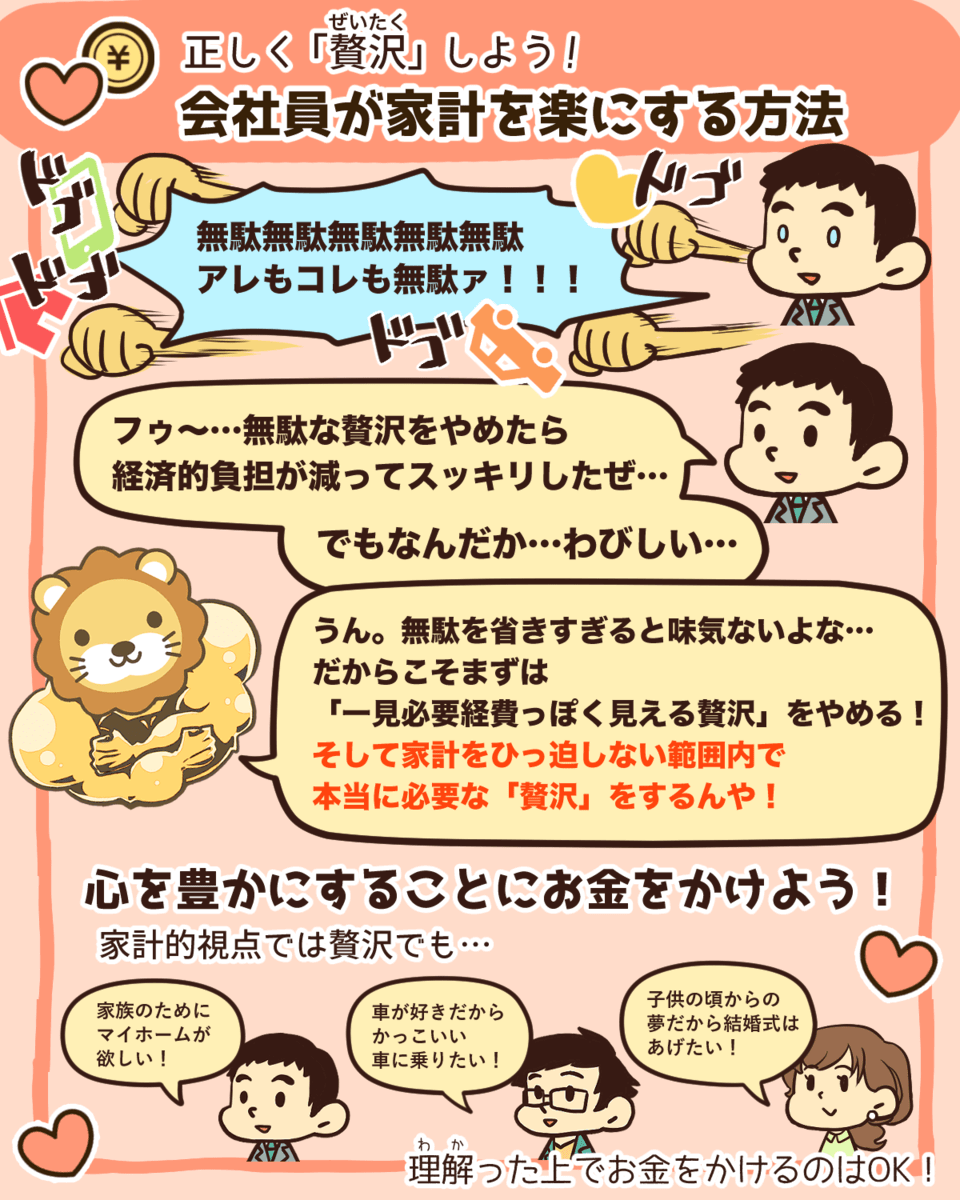

特に、どうしてもお金が貯まらない!という人が真っ先にやるべきことは「支出の把握」です。

習慣や根性で家計管理するのはやめて、テクノロジーの力を使いましょう。

例えば、マネーフォワード MEのような家計管理アプリと使えば、家計管理は自動で出来てしまいます。

マネーフォワードME

自動で「お金の見える化」ができる無料の家計簿アプリ

- 電子マネーも、クレジットカードも、銀行・証券口座も、お金の出入りや残高もまとめて確認!

- 2,600以上の銀行・クレジットカード・電子マネー・ポイント等が連携!

- レシート撮影で、簡単に家計簿の入力完了!

- まずは家計をしっかり把握する

- 無駄な固定費を見直す

- 収入の10分の1を貯蓄できるようにする

これらをスタートできれば、間違いなく優良家計に近づくことができます!

国や会社は、あなたの幸せな人生を保障してくれるために存在しているのではありません。

現状を人に変えてもらうことを期待するのではなく、自分自身が変えていく意思を持つことが大切です。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!