リベ大では、つみたてNISAを非常に高く評価しています。

- 配当金や値上がり益などの、運用益が非課税。

- 少額(月100円)から積立投資が可能。

- 金融庁が投資対象を厳選している。

→ 日本には約6,000本の投資信託があるが、つみたてNISAの対象は約210本。

- 積み立てた資産はいつでも換金できる。

つみたてNISAは日本の税制優遇制度ですが、投資対象は日本株に限りません。

例えば、米国のS&P500など、海外の優良投資先にもしっかり投資できるようになっており、メリットだらけの素晴らしい制度です。

実際、つみたてNISAのおかげもあり、日本国民の資産運用熱は高まっています。

証券業界は、日本国民の1億総投資家を目指し、以下の内容を政府に要望しています。

→ 今のNISA制度は、期間限定のボーナス制度。

2022年8月のお金のニュースでも詳しく取り上げた内容のため、以下の記事も参考にしてください。

良いことだらけに見えるつみたてNISAですが、リベ大には不満があります。

そこで今回の記事では、つみたてNISAへの唯一の不満を含めた、以下を解説していきます。

- つみたてNISAへの唯一の不満

- S&P500連動ファンドの徹底比較

きっと多くの人にとって納得してもらえる不満なのではないかな?と思います。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:NISA 唯一の不満

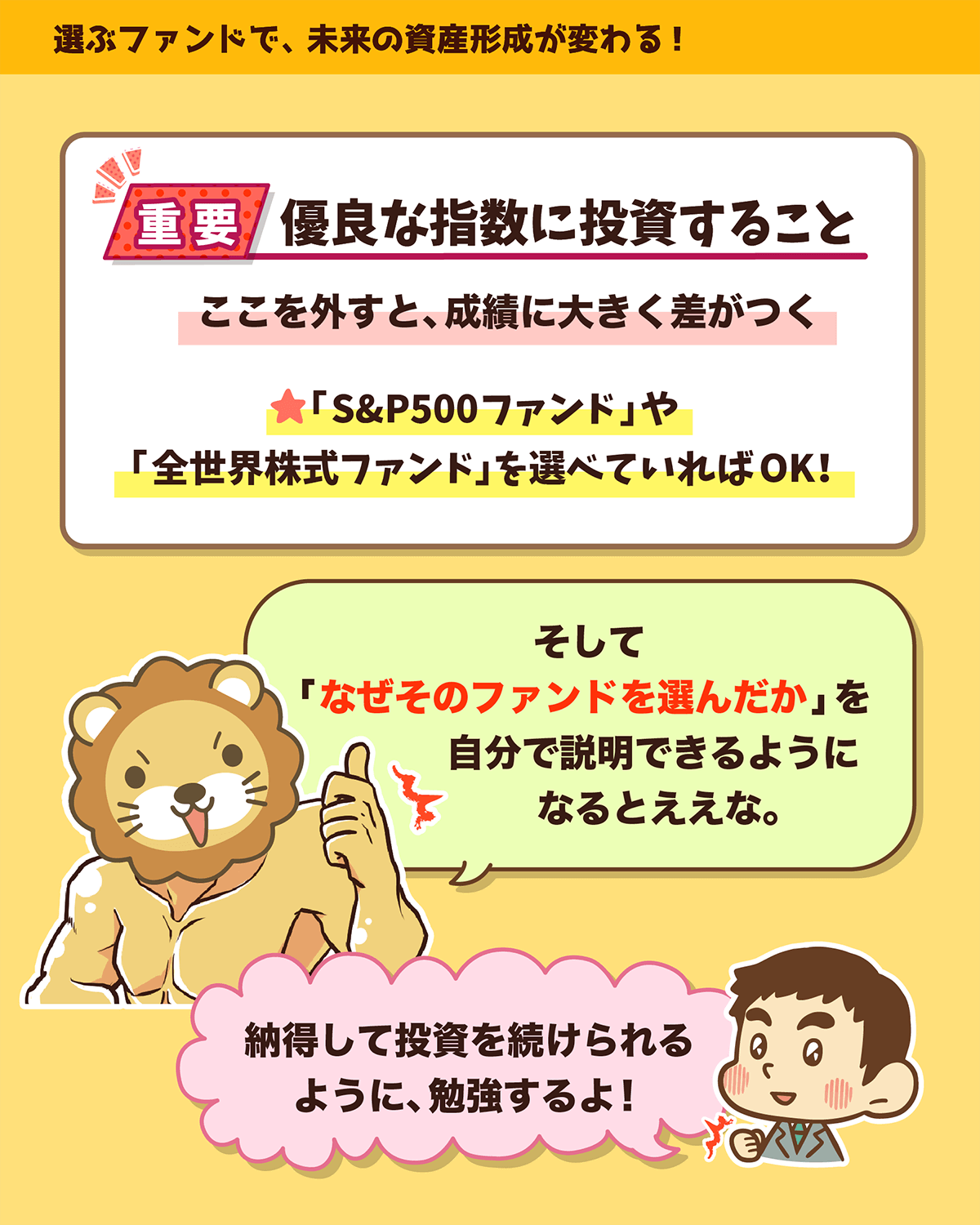

▼図解:NISAの投資先 見分け方

目次

関連動画:つみたてNISA「S&P500連動ファンド」唯一の不満について解説

このブログの内容は以下の動画でも解説しています!

つみたてNISAへの唯一の不満

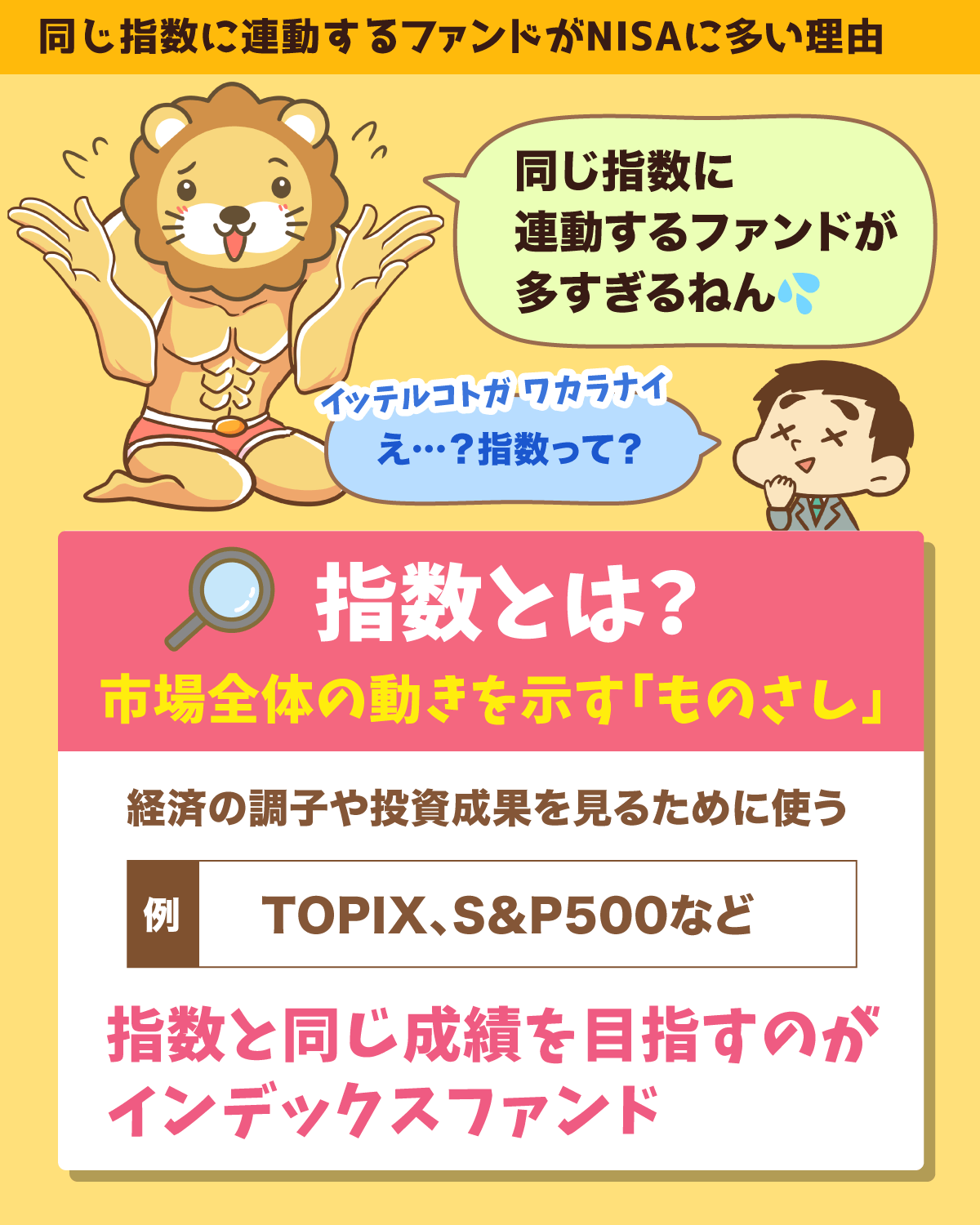

結論からお伝えすると、不満の内容は「同じ指数に連動するファンドが多すぎる」ということです。

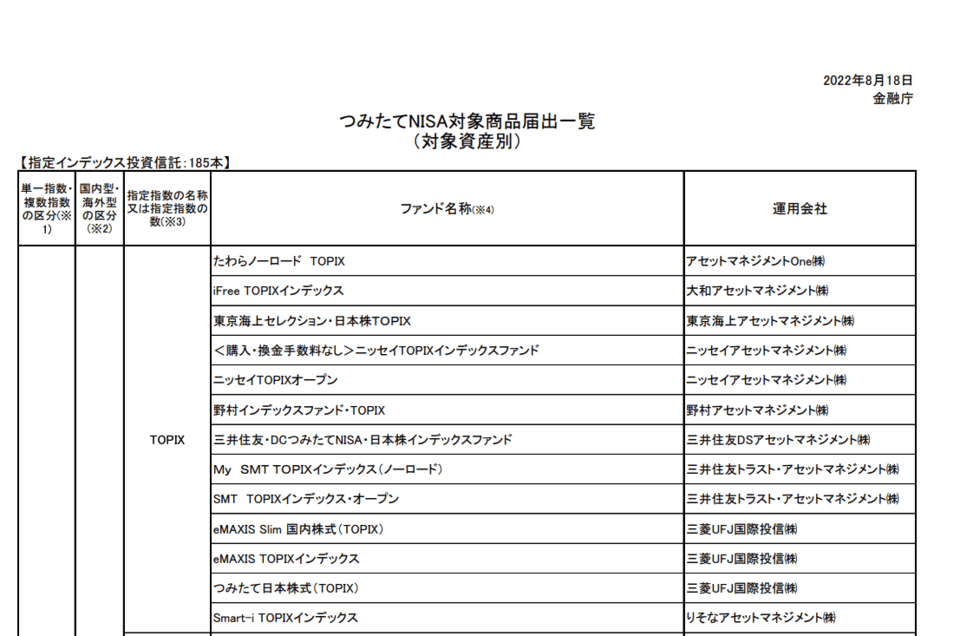

金融庁のホームページでは、つみたてNISAの対象として選別された、優良ファンドの一覧を見ることができます。

以下に資料を抜粋しましたが、表の左上には「指定インデックス投資信託:185本」と記載されています。

実は、185本の優良ファンドの中で「TOPIXという指数に連動するファンドは13本もある」のです。

TOPIXとは、日本の上場企業全てを1つの企業とみなして作った株価というイメージです。

- Tokyo Stock Price Indexの略で、東証株価指数のこと。

- 東京証券取引所に上場している全銘柄の時価総額を合計し、指数化したもの。

そして、インデックスファンドはTOPIXのような指数と同じ成績を目指すファンドです。

つまり、TOPIXに連動するインデックスファンドは、以下のような値動きをします。

- TOPIXが値上がりすれば、インデックスファンドも値上がりする。

- TOPIXが値下がりすれば、インデックスファンドも値下がりする。

先程の「つみたてNISA対象となっている優良ファンド一覧」にある、TOPIXに連動する13本のファンドは、基本的に同じ値動きをします。

そうなると、TOPIXに連動するファンドは一番質の良いファンド1本で良いのでは?と思う人が多いのではないでしょうか?

全てTOPIXという同じ指数に連動するファンドですので、当たり前です。

Aスーパー「私はZスーパーと、同じ価格で値動きします。」

Bスーパー「私もZスーパーと、同じ価格で値動きします。」→ 野菜の価格は全てのスーパーで同じになる。

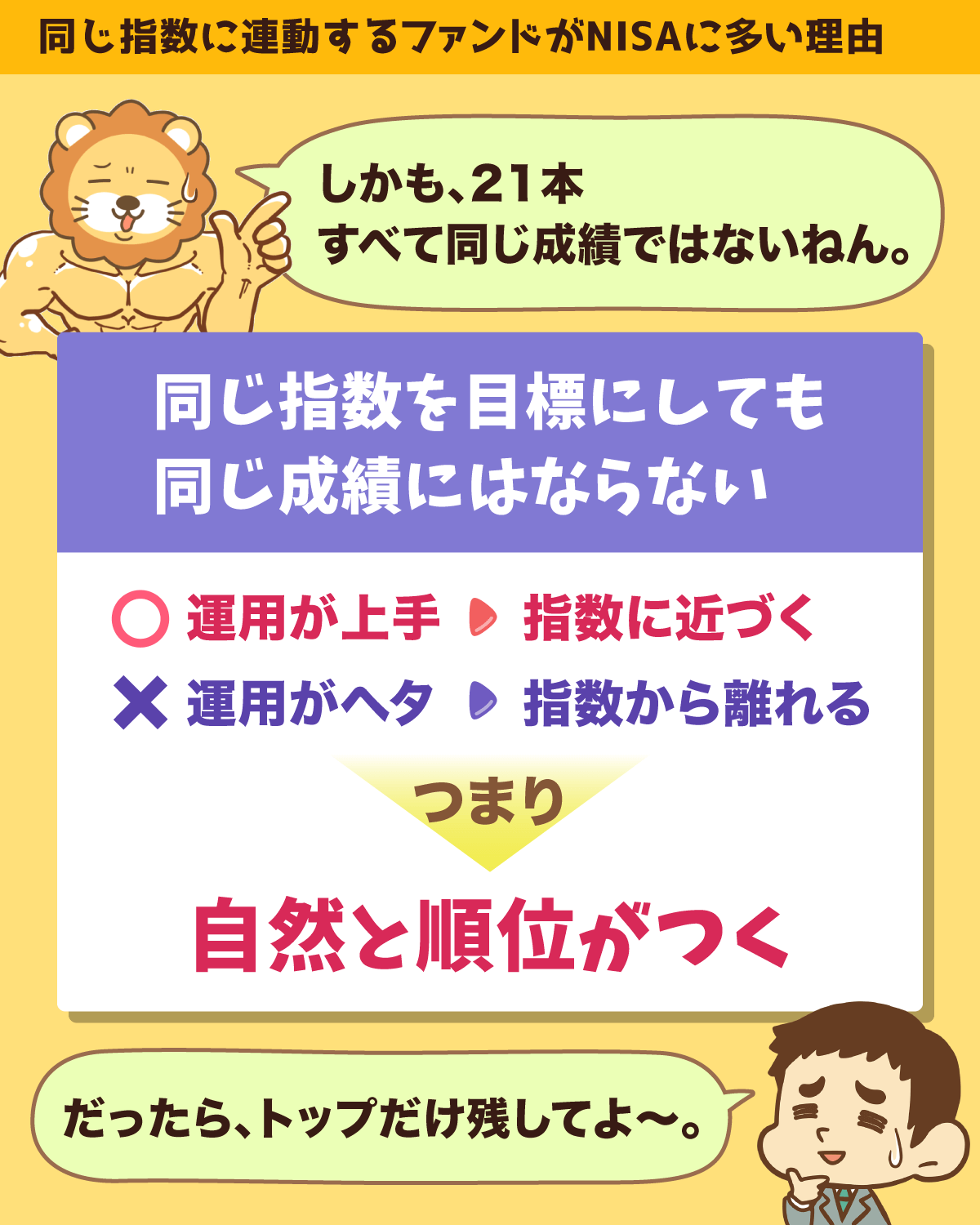

しかし、実際はTOPIXに連動する13本のファンド全ての成績が、全く同じになるワケではありません。

なぜなら、TOPIXという指数への連動を目指しているだけで、完全に指標と一致する運用ができるとは限らないからです。

運用が優れたインデックスファンドはしっかりと指数に連動しますが、運用が下手な場合は指数の成績から乖離していきます。

→ 連動具合には上手い・下手があり、A・Bスーパーの野菜詰め合わせパックは同じ価格にはならない。

同じ指数を対象とするインデックスファンドは基本的に同じ値動きをしますが、どちらが優れているかという勝敗はつくのです。

つまり、13本のファンドには順位がつけられるということです。

本当にユーザーのことを思うのであれば、1位のファンドを1本残すべきでしょう。

「ファンドごとの違いが分からない!」

「どれに投資しても同じなのでは?」→ 上記のように感じてしまう人が、多々現れるかもしれない。

もし、1位に負ける12本のファンドに投資すれば損をするかもしれません。

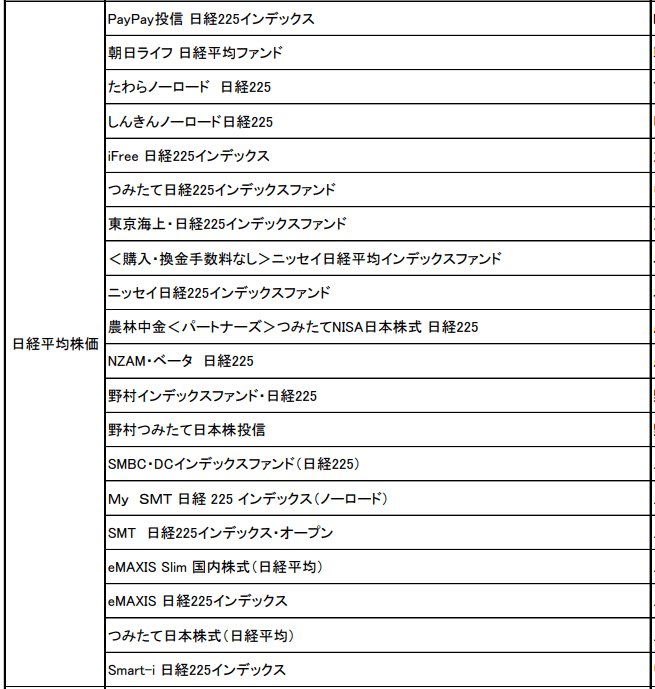

そして、同じ指数に連動するファンドが複数あるということは、TOPIXに限りません。

日経平均株価に連動するファンドだと、なんと20本もあるのです。

他にも、全世界株式系のファンドは13本、新興国株式系のファンドは12本といった状況です。

TOPIXや日経平均同様に、最優秀ファンド1本に絞って欲しいと感じてしまいます。

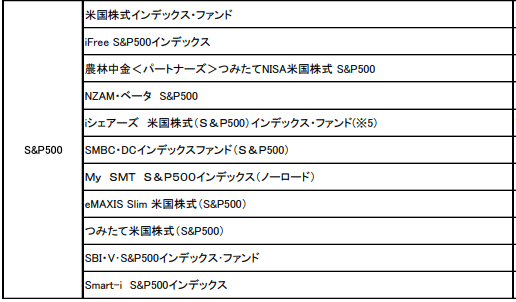

では、世界経済の中心、金融大国アメリカが誇るS&P500に連動するファンドは何本あるのでしょうか?

日本でも人気のあるS&P500でも、11本ものファンドがあるワケです。

そのため、つみたてNISAの制度はユーザーの利益を最優先に考えていないのでは?と思われても仕方がないでしょう。

- S&P500に連動するどのファンドに投資している?

- 投資しているファンドは、11本の中で一番良いファンド?

- 投資しているファンドを選択した理由は?

- インフルエンサーや著名人の投資本が勧めていたから選んだのでは?

- 家族や友人に、自分の言葉でファンドを選んだ理由を説明できる?

あひるくんのように、答えるのが難しいと感じる人もいるかもしれません。

自分が選んで投資しているファンドは本当に良いものなのか?

今回の記事でファンドを比較する要素について学び、検証していきましょう。

S&P500連動ファンドの徹底比較

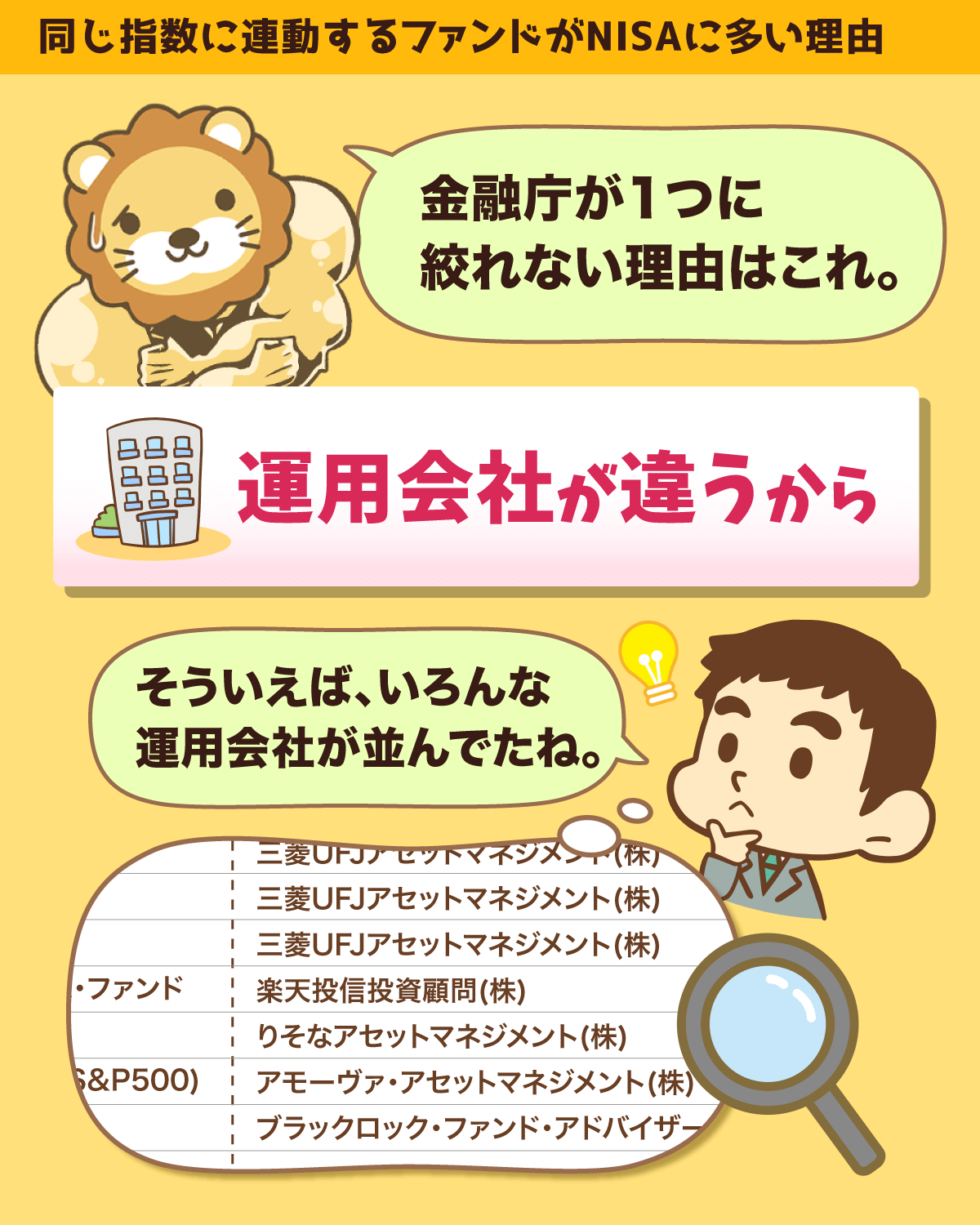

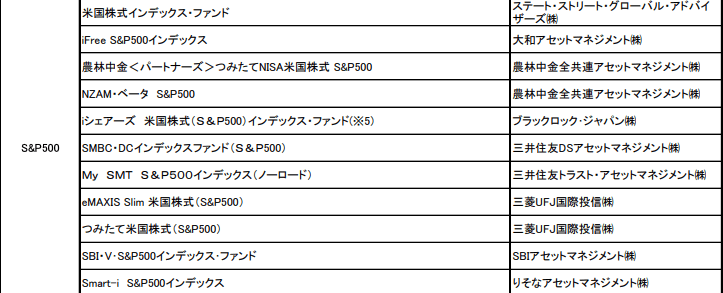

まずは、各ファンドの運用会社を確認しましょう。

金融庁の資料の右列を見ると、運用会社が複数あることが分かります。

S&P500に連動するファンドが11本もある理由は、運用会社が違うからなのです。

では、なぜ複数の会社が同じS&P500に連動するファンドを運用しているのでしょうか?

日本にはたくさんの運用会社があるが、特定の1社のみを優遇することにする。

そして、特定の1社が運用するS&P500ファンドだけを、つみたてNISAの対象とする。

ファンドの運用会社は、資金が集まれば集まるほど儲かります。

なぜなら、ファンドの運用会社のビジネスモデルは、運用金額に乗じた手数料で儲けるものだからです。

- 100万円を預かれば、1%の1万円が手数料。

- 100億円を預かれば、1%の1億円が手数料。

もし1社のみとしたら、賄賂や過剰接待、天下りなどといった癒着が発生してしまうかもしれません。

そのため、どこか1つの運用会社だけを優遇するワケにはいかないのです。

その結果として、同じS&P500に連動するファンドが増えてしまっているのです。

そして、S&P500に連動するファンドが11本もある理由について、注目するべきポイントがもう一つあります。

先程の金融庁の資料を見ると、以下の2社はS&P500に連動するファンドが2本ずつあるのです。

- 農林中金全共連アセットマネジメント

- 三菱UFJ国際投信

その理由について、それぞれ確認していきましょう。

農林中金全共連アセットマネジメントは、S&P500に連動するファンドを2種類取り扱っています。

違いは、「リアル店舗で購入するか、ネット証券で購入するか」という販路です。

→ 販路は農林中央金庫(取り扱いはJAバンク)

→ 販路はSMBC日興証券株式会社 ・株式会社SBI証券 ・楽天証券株式会社など

逆に言えば、どこで販売されているかが違うだけで、S&P500への連動を目指す点に違いはありません。

三菱UFJ国際投信も、同様の理由で2種類のファンドを取り扱っています。

→ 販路は楽天証券など約20以上の販売会社

→ 販路は京都銀行・福岡銀行など約20の販売会社

では、ネット証券での販売と店舗での販売、どちらが低コストになるでしょうか?

実店舗や人員が必要になる販路は、コストが高くなることは想像しやすいでしょう。

店舗の窓口で買うことに強いこだわりがあるのでなければ、窓口での販売を前提としたファンドは選ばない方が良いというワケです。

S&P500に連動するファンドが11本もある理由をまとめると、以下の通りです。

- 運用会社が違うから

- 販路が違うから

- 純資産の状況

- コスト

- トータルリターン

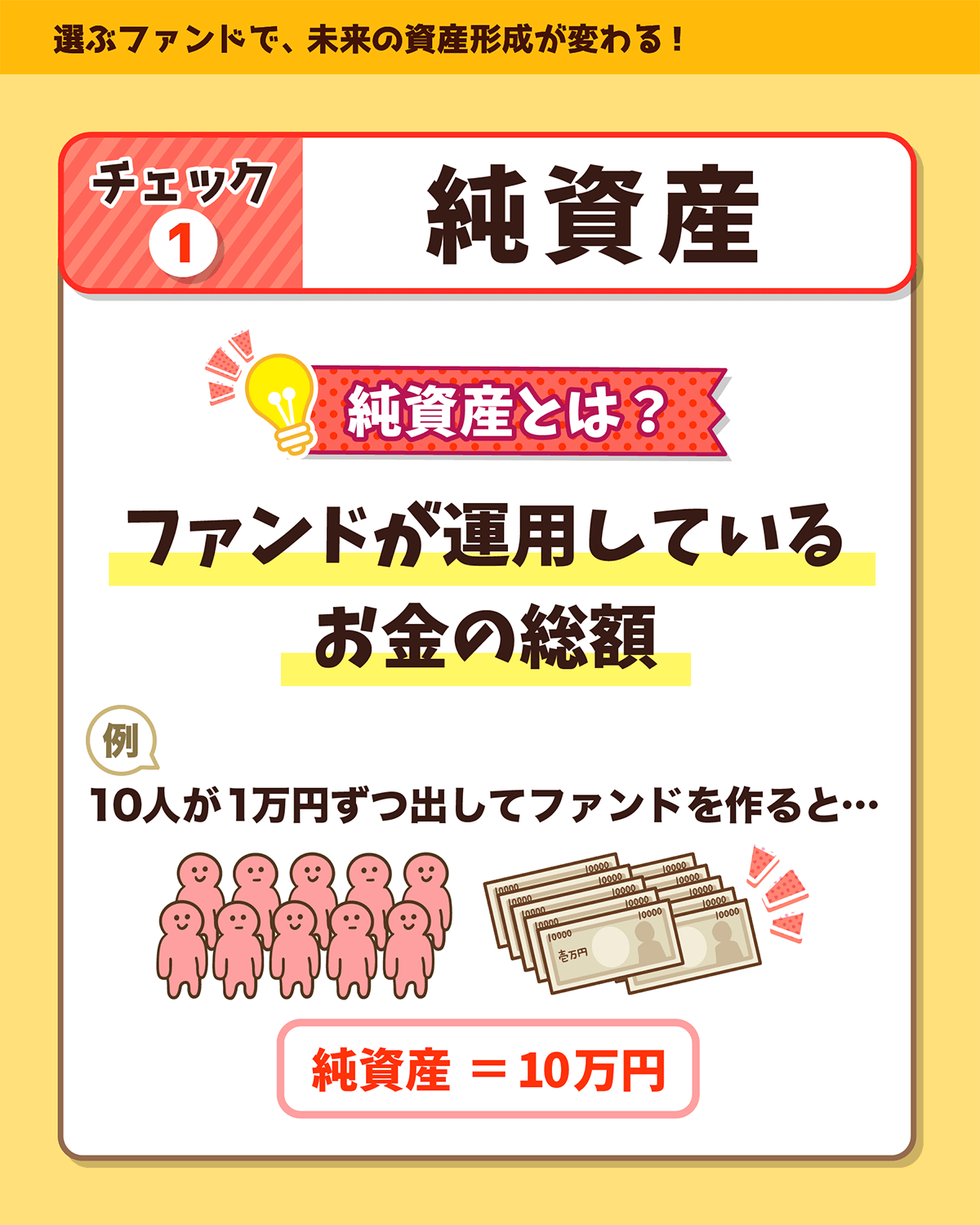

ファンドの比較要素①:純資産の状況

純資産とは、ファンドに組み入れられた株や債券の時価総額を指します。

- 10人1万円ずつ出し合い、合計10万円の資金を用意。

- 用意した10万円で、株や債券を買ってファンドを作る。

→ ファンドの時価総額(純資産)は、10万円となる。

では、どのような時に純資産は変動するのでしょうか?

純資産の変動要因は、以下の2つがあげられます。

資金の流出入

- 投資家が投資信託を買えば買うほど、純資産が増える。

- 投資信託を解約する人が増えれば、純資産は減る。

※1人が多く買う場合も同様。

価格変動

- ファンドに組み入れられている株や債券の値動きによる影響。

- 株や債券が値上がりすると、純資産は増える。

- 株や債券が値下がると、純資産は減る。

一般的に、純資産額は人気度を測る材料になります。

良いファンドは、組み入れられている株や債券が値上がり、純資産が増えます。

その結果、値上がりしていくため、投資家からますます資金が集まり純資産が増えます。

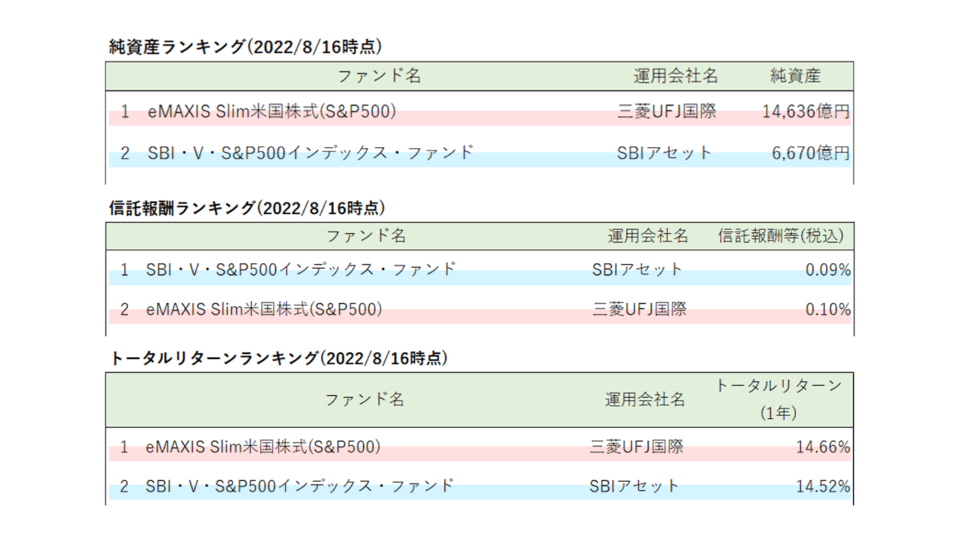

では、つみたてNISAの対象となっているS&P500に連動する11本のファンドの純資産はどうなっているのでしょうか?

ランキング形式で見てみましょう。

- 1位:eMAXIS Slim米国株式(S&P500)

→ 1兆4,636億円

- 2位:SBI・V・S&P500インデックス・ファンド

→ 6,670億円

- 3位:iFreeS&P500インデックス

→ 688億円

- 5位〜10位のファンド

→ 80億円〜2億円程度

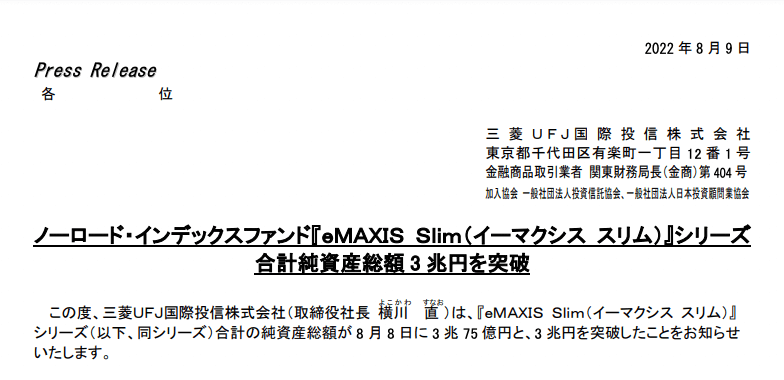

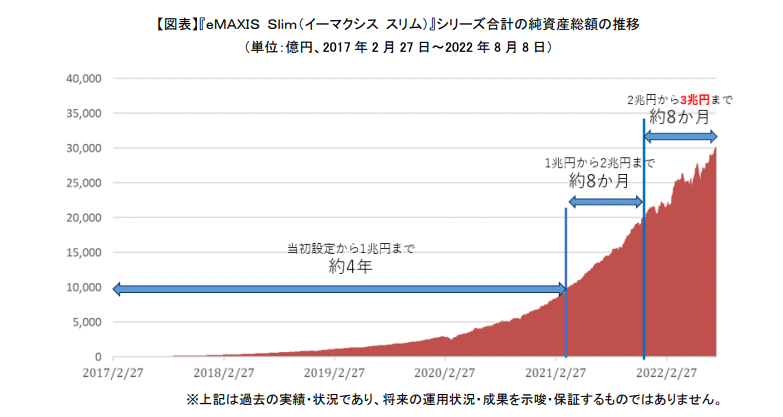

ちなみに、2022年8月9日、eMAXIS Slimシリーズの純資産総額は3兆円を突破しました。

三菱UFJ国際投信もプレスリリースを出しています。

つみたてNISAの対象ファンドで、S&P500に連動するファンドはたくさんありますが、実際は人気・不人気の差がついているワケです。

そして、eMAXIS Slimシリーズの人気は以下のグラフからも分かるように、圧倒的となっています。

しかし、つみたてNISAにおいて、同じS&P500に連動するファンドは11本も存在しています。

投資を始めたばかりの人でも、複数のファンドから選択する必要があり、混乱してしまうかもしれません。

もし、不人気のファンドに投資してしまったら後悔する人が出る可能性もあるでしょう。

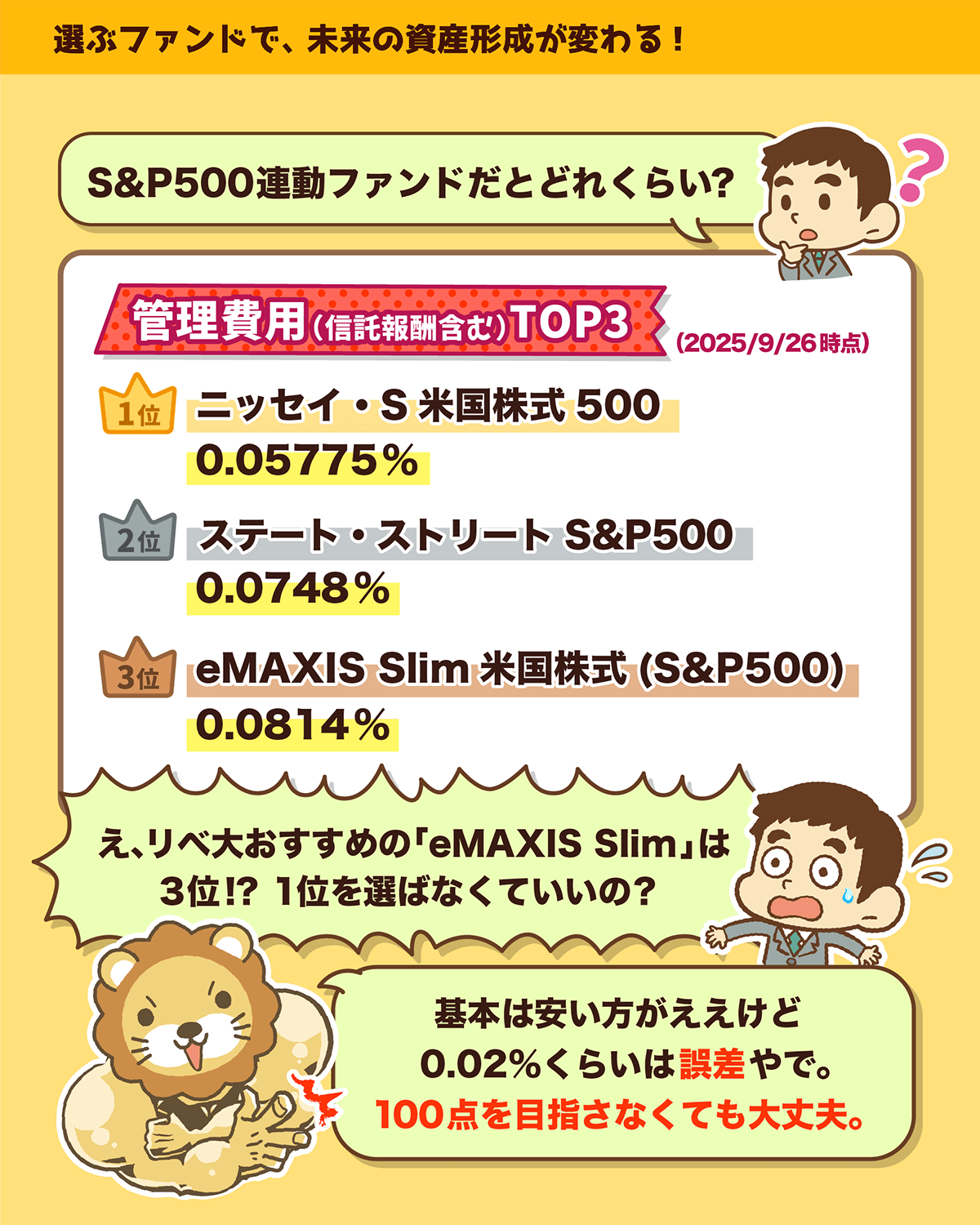

ファンドの比較要素②:コスト

次は、コストを確認していきましょう。

投資信託は、人に任せてお金を増やすツールです。

そして、投資信託を作っている会社は、商売としてファンドを作ります。

野菜の詰め合わせパックを作る人達は、タダ働きしてくれるワケではありませんので、手数料を払う必要があります。

実際、投資信託の運用には、以下の図のように様々なコストがかかります。

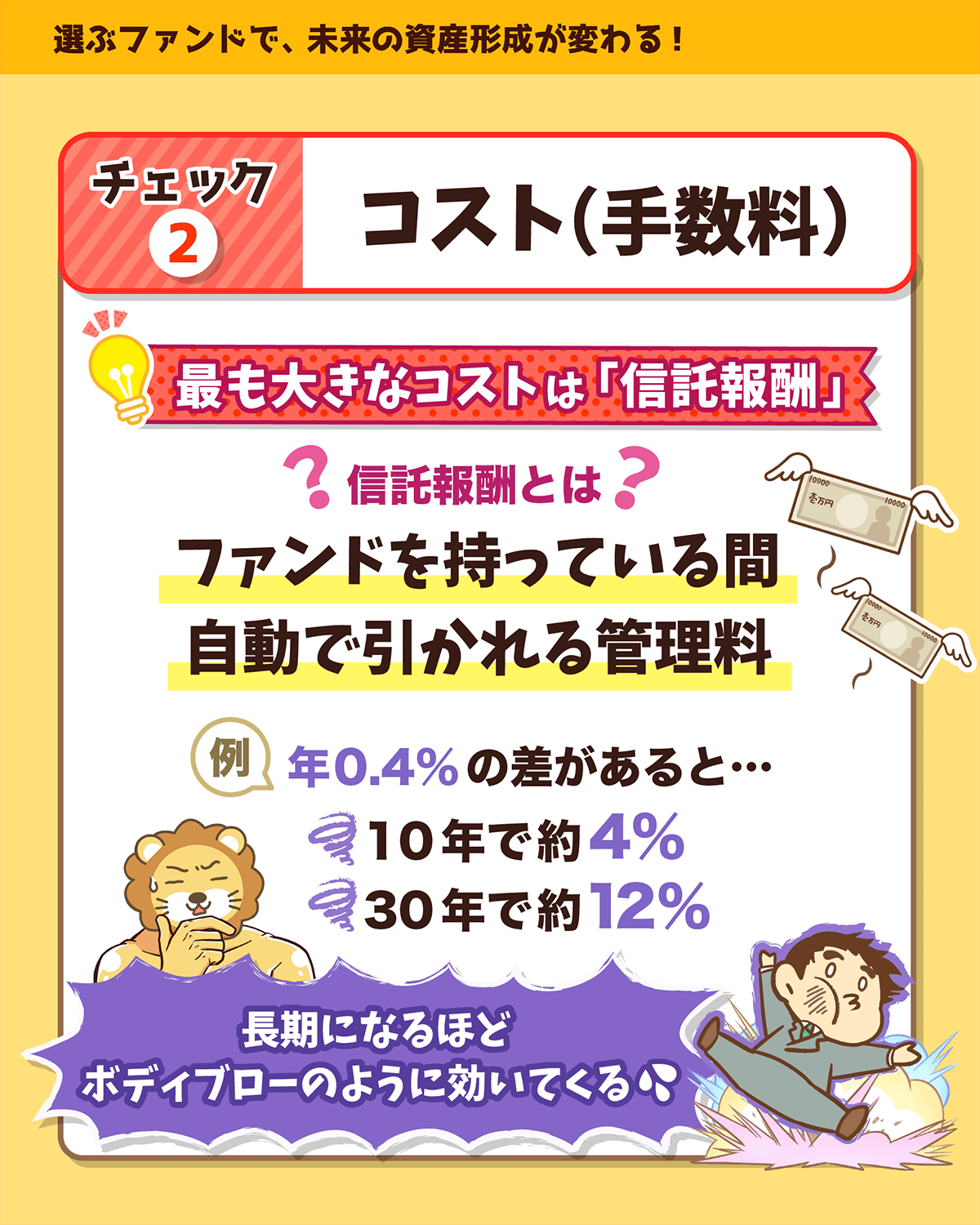

コストには複数ありますが、最も大きく代表的なコストは信託報酬です。

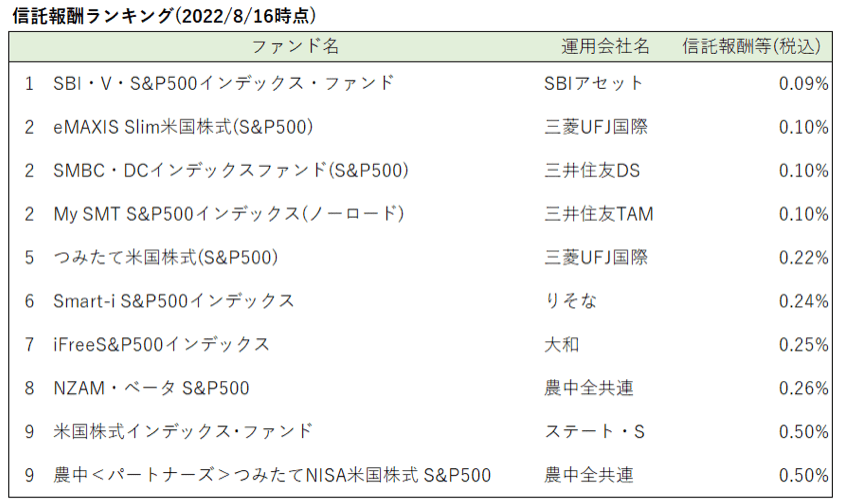

各ファンドの信託報酬を安い順に並べてみました。

同じS&P500という指数への連動を目指しているにもかかわらず、信託報酬に差があることが分かります。

- 1位〜4位の上位層は、0.1%前後。

- 5位〜8位の中間層は、0.25%前後。

- 9位〜10位の下位層は、0.5%前後。

上位層と中間層でも年率0.15%の差があり、上位層と下位層では年率0.4%もの差があります。

つまり、上位層と下位層のコスト差は、単純計算でも10年で4%、30年で12%と運用期間が長くなるほどコストが積み上がっていきます。

また手数料はマイナスの複利のようにリターンを削り続けるので、実際の運用成績ではさらに差がつくと考えられます。

投資額に対して4%〜12%のコストと聞くと、かなりのインパクトを感じます。

投資家目線では、お金が増えにくくなるだけのため、追加コストを払うメリットはほとんどありません。

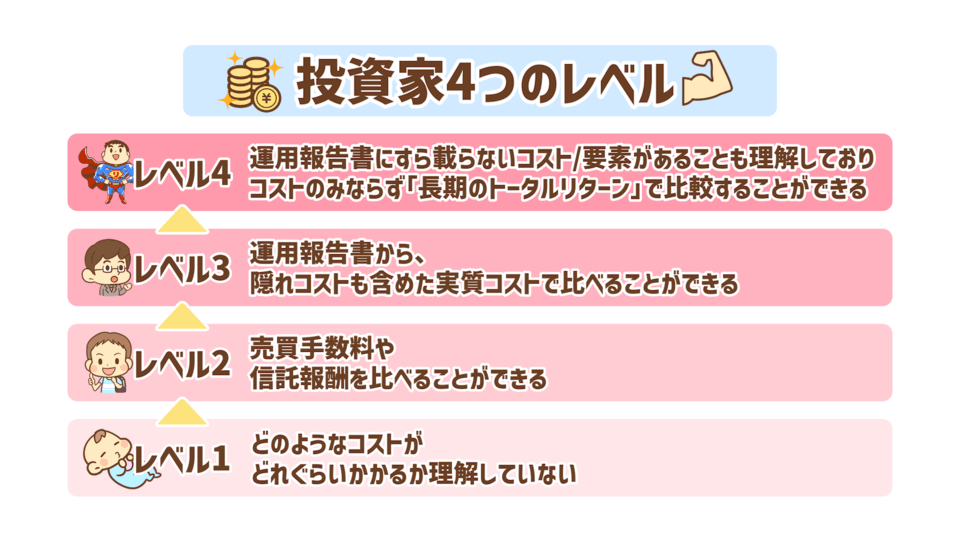

コストに関して、投資家には以下の図のように、4つのレベルがあることを理解しましょう。

投資雑誌などでよくある比較は、上記の図の中でもレベル2だけのことが多いです。

売買手数料がかからないファンドが増えたので、信託報酬だけを比べているケースが多いからです。

しかし、信託報酬だけを見比べたとしても、実際は他にもたくさんのコストがかかっているため、真実は見えてきません。

そこで、少し投資に詳しい人は運用報告書を見て、隠れコストまで調べます。

YouTubeでもブログでも、隠れコストまで含めて分析しているコンテンツは人気があります。

しかし、運用報告書から確認した隠れコストを考慮しても問題があります。

なぜなら、トータルコストや実質コストと言いながらも、コストが100%全て網羅されているワケでもないからです。

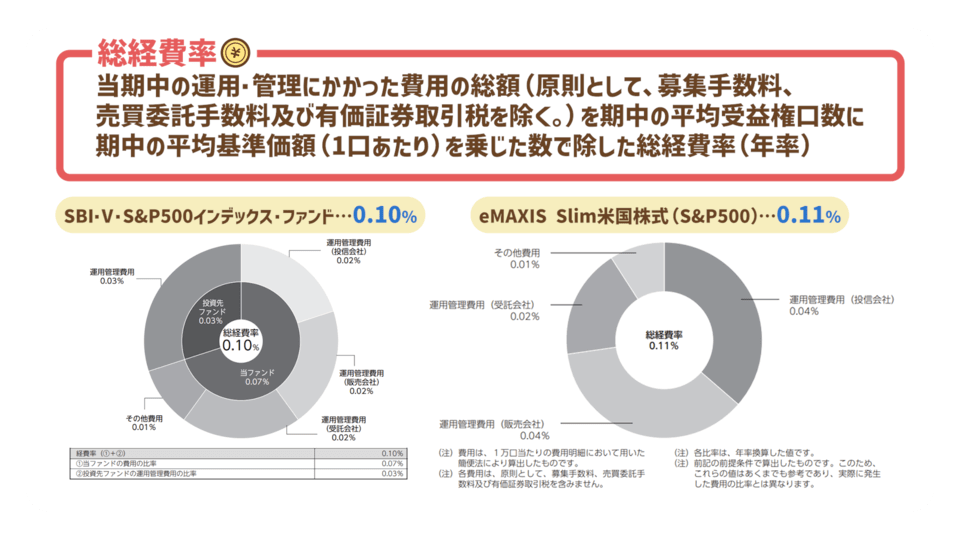

全てのコストが含まれていない証拠として、信託報酬の他、様々なコストを含めた総経費率をまとめた以下の表を見比べてください。

- SBI・V・S&P500インデックス・ファンド:0.10%

-

eMAXIS Slim 米国株式(S&P500):0.11%

コストが低いということは、当然成績もSBI・V・S&P500インデックス・ファンドの方が良くなるはずです。

しかし実際は、eMAXIS Slim 米国株式(S&P500)の方が良い成績を出しています。

一体どういうことなのでしょうか?

最後にトータルリターンを見比べて確認していきましょう。

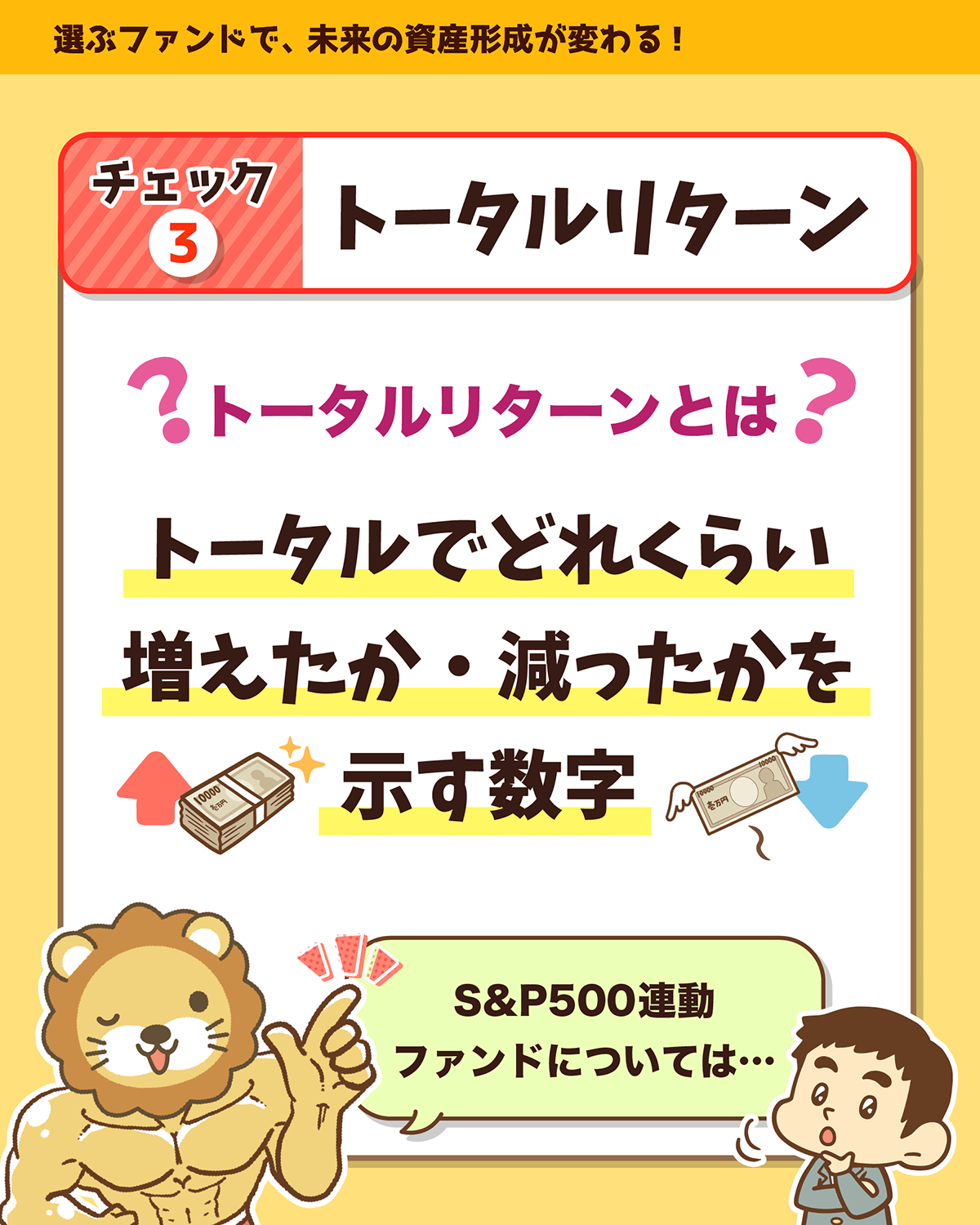

ファンドの比較要素③:トータルリターン

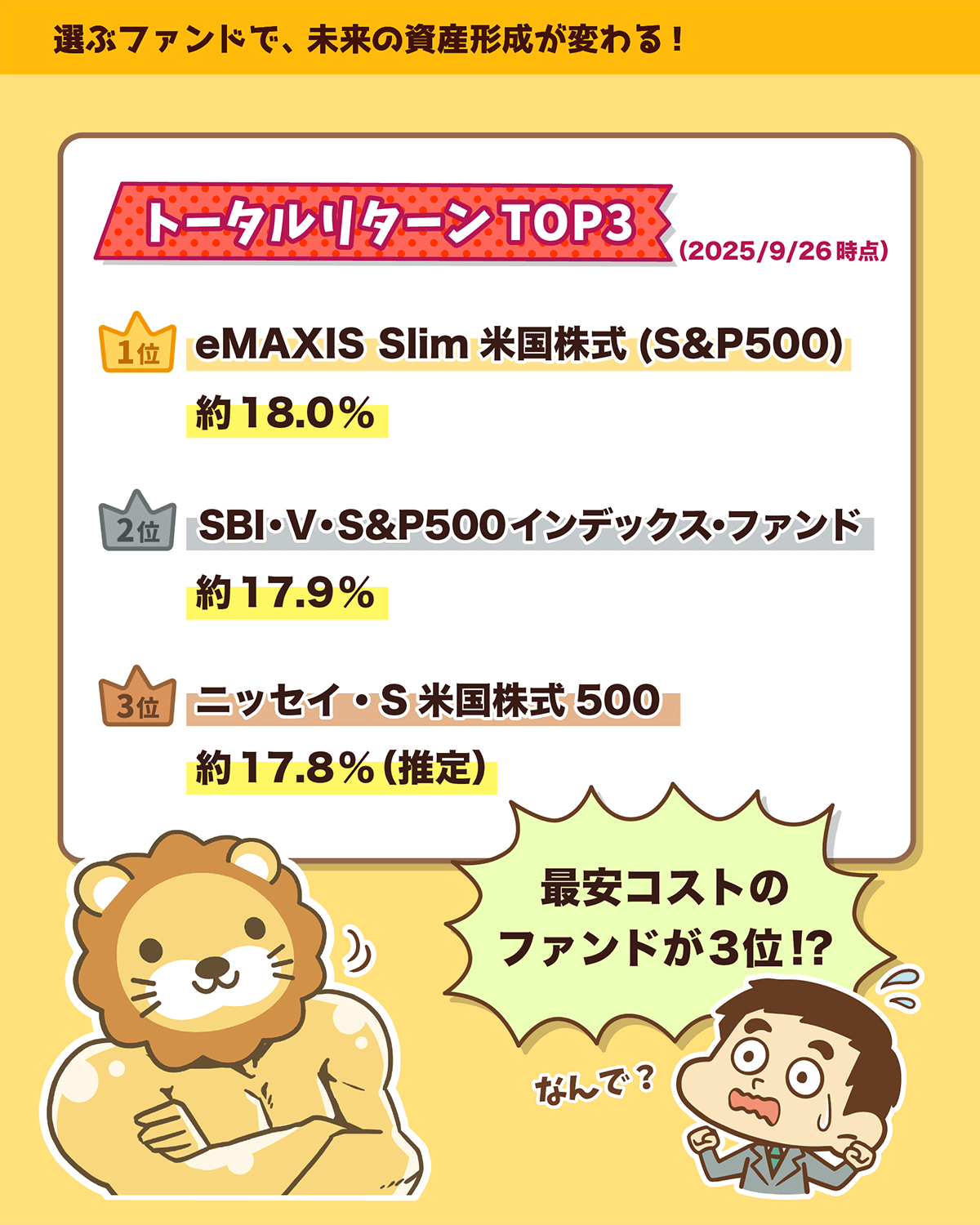

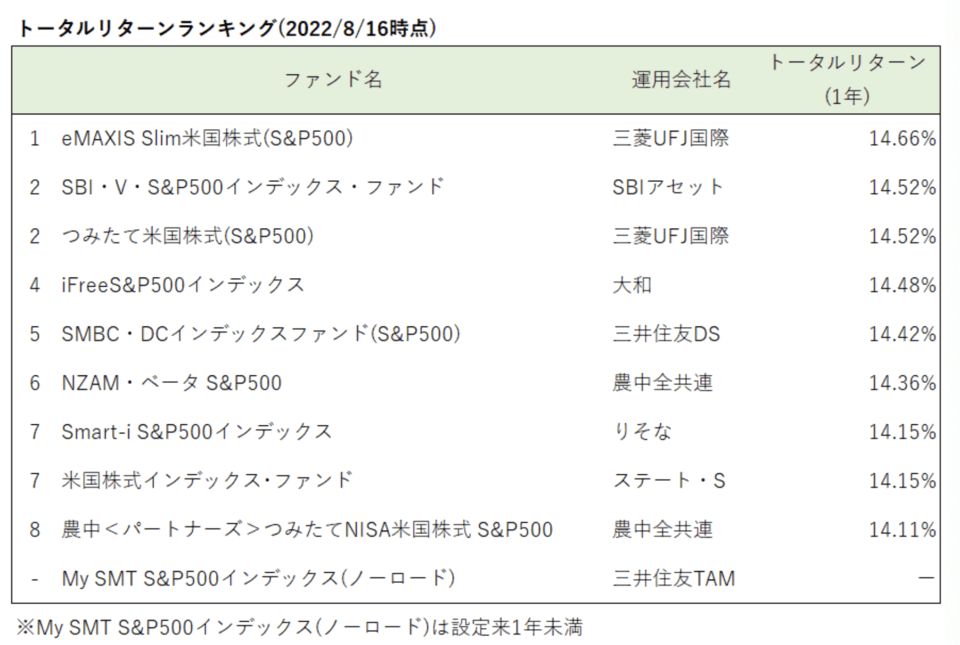

S&P500に連動するファンドの、トータルリターンランキングを見てみましょう。

2022年8月時点までの直近1年の成績ですが、トータルリターンに差があることが分かるはずです。

1位のeMAXIS Slim米国株式(S&P500)は14.66% に対して、2位のSBI・V・S&P500インデックス・ファンドは14.52%となっています。

なぜ最も低コストであるSBI・V・S&P500インデックス・ファンドが、トータルリターンでは2位という順位になっているのでしょうか。

理由は、運用報告書に乗っていない、リターンに影響する要因があるからです。

ちなみに、成績下位のファンドでは14.1%台までリターンが低下しています。

同じS&P500に連動するファンドに投資しているはずなのに、成績が違うのです。

トータルリターンを確認すると、指数と同じ成績になるものではなく、指数と同じ成績を目指すと言っていた理由が分かるはずです。

- 指数にはコストがかからないが、ファンドにはコストがかかる。

- 指数と全く同じになるように、100%トレースして売買できるワケでもない。

→ 運用の上手い、下手がある。

スーパーの野菜で例えるなら、AスーパーもBスーパーも、全てがZスーパーの価格に連動した野菜の販売を目指している状況です。

しかし、お客さんからお金を預かって野菜を買うまでの間に、その他スーパーの野菜の価格が変動していることもあるでしょう。

上記のような要因によって、結果的に販売価格に差がついてくるワケです。

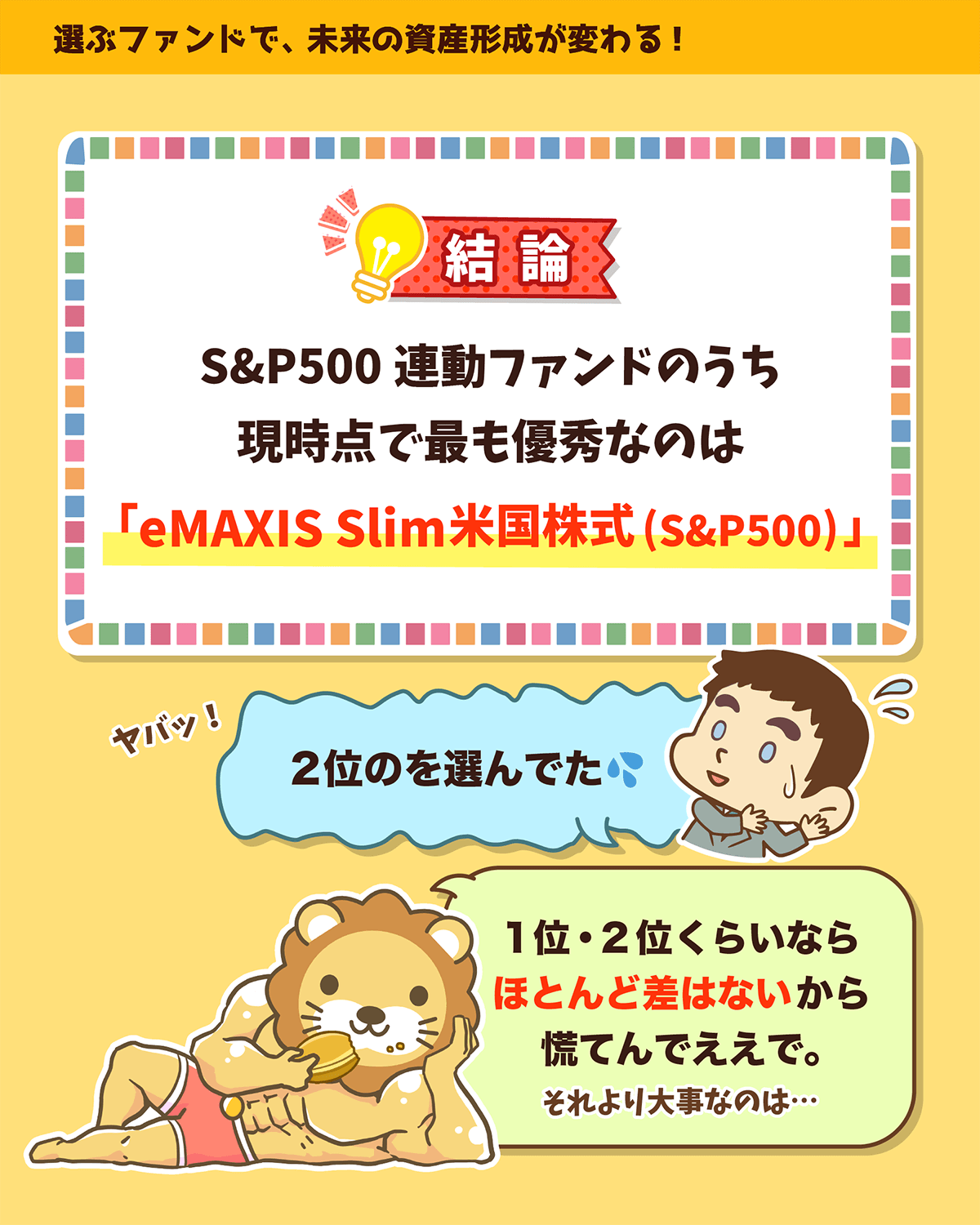

S&P500に連動するファンドを比較してみると、最も良いリターンを出しているファンドはeMAXIS Slim米国株式(S&P500)です。

以下の表からも分かるように、低コストでありながら、運用が上手いということで、最もS&P500の指数に追従しています。

- 純資産額の動き

- コスト構造

- 実際のリターン

→ 上記3点から確認しても、eMAXIS Slim米国株式(S&P500)が最も優秀である。

本来であれば、ファンドの評価は1年や2年といった短期間で定まるものでもありません。

もう少し長期的に確認するべきですが、現時点ではeMAXIS Slim米国株式(S&P500)に軍配が上がっているということになります。

補足:S&P500連動ファンドは優良である

同じS&P500に連動するファンドでも、今回の記事で確認したように明確に順位がつきます。

しかし、1位もしくは2位の優良なファンドに投資するか、3位以下のファンドに投資するかで、大きな差がつくワケではありません。

なぜなら結局、S&P500という同じ指数に連動した商品に投資していることには変わりないからです。

しかし、指数の選び方自体を間違えてしまうと、2倍3倍の差がついてしまうかもしれません。

S&P500に連動するファンドに投資しているのであれば、優良な野菜を買っていることには変わりありません。

もしかすると、人によっては誤差だと感じるかもしれません。

つまり、とことん最適解に近づけないと気持ち悪いと感じてしまう人でなければ、そこまでこだわる必要はないということです。

少なくとも、1位のeMAXIS Slim米国株式(S&P500)と、2位のSBI・V・S&P500インデックス・ファンドの2つの実力は拮抗しています。

キャンペーンなどのタイミングによっては、SBI・V・S&P500インデックス・ファンドの方が優れている場合もあるかもしれません。

つまり、万が一自分の投資しているファンドが1位ではなかったとしても、パニックを起こさなくても大丈夫ということです。

S&P500に連動しているファンドであれば、良いものは買えているワケですので、100点を目指さなくても良いでしょう。

今回の内容は、過去に紹介した楽天VTIやeMAXIS Slim 全世界株式(オール・カントリー)についても同じことが言えます。

まとめ:つみたてNISAでのS&P500連動ファンドは2強

今回の記事では、以下の2点について解説しました

- つみたてNISAへの、唯一の不満。

- S&P500連動ファンドの徹底比較。

つみたてNISAへの唯一の不満は、同じ指数に連動するファンドが多すぎるということです。

S&P500に連動するファンドは、なんと11本もあります。

運用会社と販路(ネット、もしくは店舗)が違うため増えています。

しかし実際問題、ここまでの数は必要ないでしょう。

投資家も混乱したり、下位互換のファンドに投資して損をしたりするかもしれません。

数が多いことのデメリットの方が多いと、リベ大は感じています。

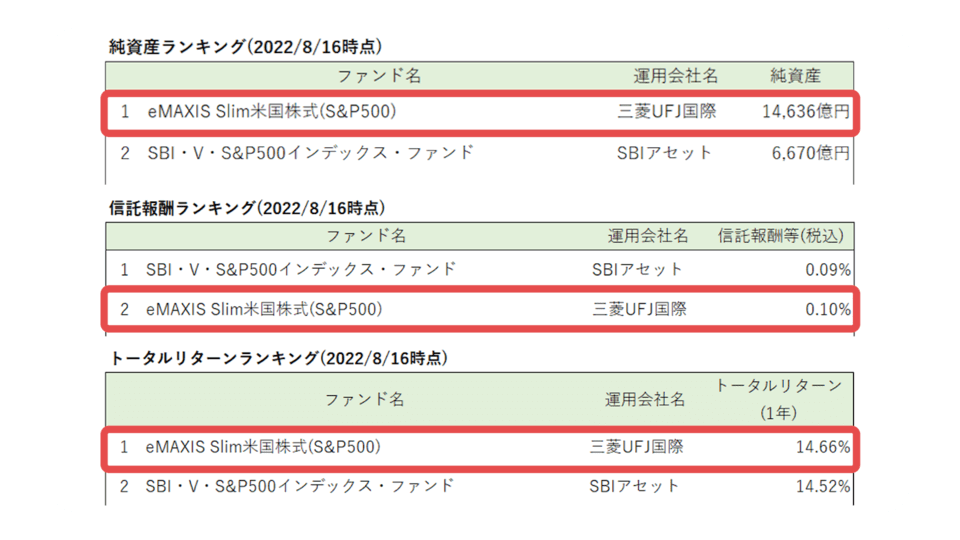

2022年8月時点でのS&P500連動ファンドの上位成績を、以下の表で確認してみましょう。

全てのランキングにおいてeMAXIS Slim米国株式(S&P500)とSBI・V・S&P500インデックス・ファンドが上位となっています。

つまり、2022年8月時点での成績から考えた、つみたてNISA対象のS&P500連動ファンド2強は以下の通りです。

-

eMAXIS Slim米国株式(S&P500)

-

SBI・V・S&P500インデックス・ファンド

上記2ファンドは、純資産額・コスト・トータルリターンなどが圧倒的に優れています。

その他ファンドの上位互換と言えるため、最もおすすめのS&P500連動ファンドと言えるでしょう。

なお、コスト面だけに注目すると、SBI・V・S&P500インデックス・ファンドが最安に見えます。

しかし現状では、eMAXIS Slim米国株式(S&P500)の方が好成績であり、トータルとして最安コストになっています。

絶対に窓口で対面で買いたいといったニーズがなければ、上記2つのファンド以外は見なくて良いということです。

今まで、詳しく知らないけどおすすめされているからといった理由で、S&P500連動ファンドに投資しているという人もいたかもしれません。

しかし、今回の記事を読んだことで、以下のようなレベルアップができたのではないでしょうか。

- 自分の頭で考えて、ファンドの絞り込みができる。

- 自分の言葉で、ファンドに投資している理由が説明できる。

→ 周りに惑わされて、投資の判断軸がブレることがなくなることは、投資の世界では重要な要素。

約6,000本ある投資信託の中でも、つみたてNISAの対象になっているのは約210本です。

そこから、投資に値するものとして数10本程度にまで実際はさらに絞り込めるでしょう。

繰り返しになりますが、eMAXIS Slim米国株式(S&P500)やSBI・V・S&P500インデックス・ファンドは優良ファンドです。

見極めが難しい中、上記ファンドを積み立てている人は、かなり先をいっていると言えるでしょう。

皆さんの周りで、なぜ同じ指数に連動しているファンドが多いのか、どのような理由でファンドを選んだのかといった話が出るかもしれません。

そんな時は、ぜひ今回の記事の内容を説明してみてください。

家族や友人との間で、雑談などを通じて教え合いながら、皆で少しずつ金融リテラシーを高めていければ幸いです。

以上、こぱんでした!

▼「NISA制度についてもっと学びたい!」という方に読んで欲しい記事はこちら!

▼「S&P500投資についてもっと学びたい!」という方に読んで欲しい記事はこちら!

▼「インデックス投資についてもっと学びたい!」という方に読んで欲しい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!