こんにちは、こぱんです!

リベ大では、経済的自由に一歩でも近づくための「お金にまつわる5つの力」について発信しています。

▼図解:お金にまつわる5つの力

皆さんがリベ大で学びながらお金のノウハウを蓄積しているように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なものやトレンドを毎月ピックアップしてお届けする、人気企画の第13弾です。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

2021年12月版は、資産形成に関係する重要なお金のニュース7本を厳選しました。

今回の記事は、次のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間もない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【2021年12月版】学長が選ぶ「お得」「トレンド」お金のニュースBest7

このブログの内容は下記の動画でも解説しています!

2021年12月版のお金のニュースBest7

- 「2022年度与党税制改正大綱の要旨」

- 「厚遇正社員の手当はなくなる?」

- 「経団連『新卒一括採用見直し加速』促す方針」

- 「個人金融資産1999兆円に 株高で過去最大、9月末」

- 「自分の年収の世界的な位置を調べられるツール公開、富の不平等は拡大」

- 「住宅ローン選び『4割超の人が後悔』している理由」

- 「まだ間に合う!2021年ふるさと納税『年末かけこみ』成功ポイントと冬におすすめ返礼品」(※2022年1月時点では、2021年分のふるさと納税は終了しています。)

①「2022年度与党税制改正大綱の要旨」

1つ目のニュースは、2021年12月10日の日本経済新聞から「2022年度与党税制改正大綱の要旨」です。

岸田政権初の「税制改正大綱(たいこう)」がまとまりました。

税制改正大綱とは、国が作る税金プランのことで、誰を優遇して(減税して)、誰を冷遇するか(増税するか)を決めるものです。

毎年12月に作られ、子どもにとってのクリスマスのように、お金に興味関心のある人にとっての季節イベントと言えます。

税金プランは12月に大綱、つまり大枠の案が決まり、翌年の4月から実施されます。

結論から伝えると、今回の税制改正大綱の方針はプチ増税であり、全体的に「小粒」な印象です。

「YouTuberの税金をゼロにします!」といった新規の税制はほぼなく、Twitterでも話題になった「金融所得の課税を強化します!」のような重要論点のほとんどが先送りされました。

以上を踏まえて、皆さんの生活に影響しそうなポイントを紹介すると次の通りです。

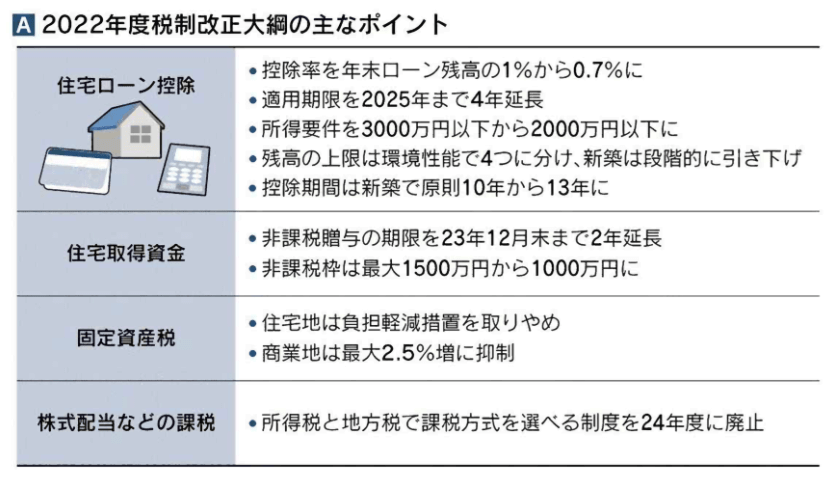

- 住宅ローン控除

- 住宅取得資金

- 固定資産税

- 配当金といった株式で得られる所得への課税

住宅ローン控除

まず、住宅ローン控除に関しては、次の通りです。

適用期限が2025年まで4年延長

控除率が年末ローン残高の1%から0.7%に( 増税方向)

控除期間は新築で原則10年から13年に( 減税方向)

住宅取得資金

父母・祖父母から住宅取得費用として、子・孫への資金贈与がある場合、一定額まで非課税にする制度があります。

今回の税制改正大綱では、非課税枠が最大1,500万円だったのが、「基本的に1,000万円」と縮小されました。

固定資産税

一般的に、地価が上がると固定資産税も上がります。

しかし、「2021年はコロナ禍で固定資産税をアップするのはかわいそう」といった理由から、地価が上がった場合でも、固定資産税は据え置きのままでした。

この負担軽減措置が、住宅地に関しては2022年度からなくなります。

配当金といった株式で得られる所得への課税

株式投資で受け取れる配当金といった金融所得には、所得税と住民税がかかります。

2022年1月時点では、それぞれ異なる課税方式を選び、節税が可能です。

しかし、2024年度から使い分けが廃止されます。

結論だけ伝えると、税制改正によって配当金にかかる実質税率が高くなります。

株式の譲渡益や配当金の税率は、現在約20%です。

税率を25%や30%にアップしようというのが、金融所得の課税強化ですが、今回の税制改正大綱では本丸を攻める前に外堀を埋めてきました。

自分のマイクロ法人を持っていないと、今後の金融所得課税を強化する流れからは上手く逃げられないかもしれません。

以上をまとめると、住宅や投資に関しては基本的にプチ増税方向です。

「なんで、増税ばっかりなんだ!」と感じた人もいるかもしれませんが、岸田首相の目玉は「賃上げ減税」です。

賃上げした企業は、賃上げ率に応じて最大30%~40%の税額控除を受けられる一方で、黒字なのに賃上げしなかった場合はペナルティを課すことも考えているようです。

(※参考:NHK-2022税制改正 暮らしどう変わる?)

要は、家を手に入れ、投資できるような裕福な人の税金を増やし、企業に低賃金で雇用されている人たちの報酬を上げたい思いがあるのでしょう。

岸田政権の税制改正が上手くいくかどうかの答えが出始めるのは、1年~2年後です。

②「厚遇正社員の手当はなくなる?」

2つ目のニュースは、2021年12月11日号の週刊東洋経済Plusから「厚遇正社員の手当はなくなる?」です。

住宅手当や家族手当といった、正社員だけに支給されていた手当をなくす動きが出始めています。

今の日本の労働メガトレンドは欧米化であり、ベースとなる思想は差別禁止です。

- 人種

- 性別

- 年齢

…etc

上記のような不合理な待遇差をつけるのは良くないという話です。

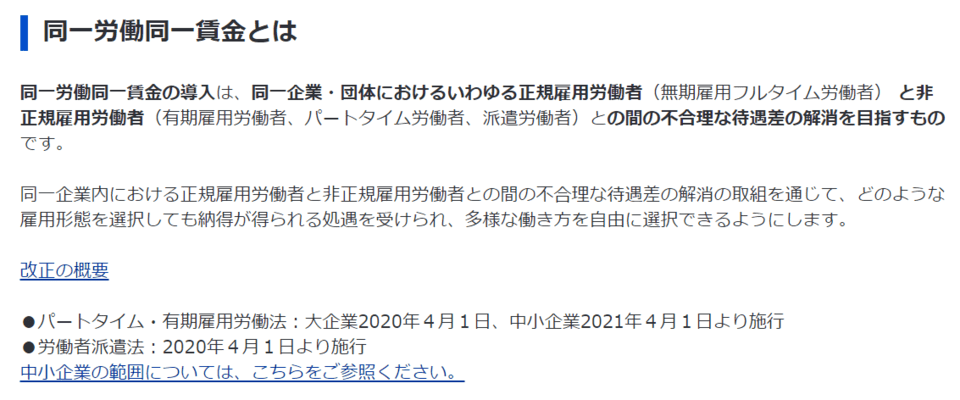

皆さんも、「同一賃金・同一労働」のフレーズを耳にする機会が増えたのではないでしょうか。

同一労働・同一賃金も欧米化の流れの一つです。

すでに日本では、パートタイムやアルバイト、派遣社員などを対象に正社員と同じ仕事をするのであれば、正社員と同じ賃金を支給しなければならない法律が施行されています。

全く同じ仕事をしているのに、正社員か否かで待遇に差があるのは、先進国からは「差別的な扱い」に見られかねません。

同じ仕事をしていて、子どもがいる正社員のAさんと非正規雇用者のBさん。

- Aさんは月2万円の住宅手当が支給され、Bさんは支給されない。

- Aさんは月1万円の家族手当が支給され、Bさんは支給されない。

上記の点に関して、日本の最高裁判所が「これは不合理だ」と認めるケースも出てきているのです。

実際に、時代の流れに合わせ、次のように変化してきている企業もあります。

- 手当を基本給の一部に組み込む

- 住宅手当を取りやめる

もちろん、全ての正社員の手当が不合理とは限りません。

手当の性質や目的、仕事の内容などによって考慮されるべきことは様々あります。

しかし、正社員というだけで得られる手厚い福利厚生は、いずれ消えていくでしょう。

今後優遇されるのは、「仕事で成果を出せる人」になっていくとリベ大では考えます。

正社員という身分にこだわるのか、自分の専門性や実務能力にこだわるのかで、今後の生きやすさは大きく変わってくるかもしれません。

今はまだ過渡期ですが、「専門性」が生きやすさに直結する日は、少しずつ近づいてくるでしょう。

③「経団連『新卒一括採用見直し加速』促す方針」

3つ目のニュースは、2021年12月13日の日テレNEWS24から「経団連『新卒一括採用見直し加速』促す方針」です。

経団連(日本経済団体連合会)が企業に、新卒一括採用を見直すように促す動きを見せています。

先ほどの厚遇正社員の手当てのニュースと根本は同じで、日本の労働メガトレンドである欧米化の一つと言えるでしょう。

日本の採用慣行と言えば、次の3つです。

- 新卒で一括採用

- 年功序列で待遇アップ

- 定年まで雇用し続ける(終身雇用)

これまでは上記の制度でも上手く回っていましたが、様々な問題が出てきました。

例えば、大きな問題の一つが、次のような点が海外から差別的な扱いに見えてしまっていることです。

- 新卒というだけで評価する

- 年齢が上がっただけで評価する

- 正社員というだけで身分保障する

また、「企業の負担が大きすぎて限界」であることも、大きな問題の一つです。

とうの昔に高度経済成長期を終え、低成長期に沈んでいる今の日本企業が、従業員の一生を保障することは、夢物語になりつつあります。

この現状を踏まえて、経団連は新卒一括採用にも口を挟み始めたということです。

新卒一括採用には、次のようにメリットとデメリットの両方があります。

- 若者の失業率を低く抑える。

- 専門性の高い経験者の中途採用を抑制し、中小企業の人材獲得やベンチャー振興を阻害する。

「新卒一括採用・年功序列・終身雇用」といった日本の労働環境を象徴する3枚のカードは、今後「時代遅れのカード」になっていくでしょう。

そんな世界が変わった後の日本の歩き方や、具体的な年収アップ戦略の立て方については、次の記事で解説しているので参考にしてください。

今後、日本では人材の流動化が進み、転職が当たり前の世界になっていくでしょう。

アメリカのように、生涯で10回近く転職する状況になるかもしれません。

自分の才能や個性を生かして働き続けるためには、転職力が非常に重要となります。

つまり、転職ノウハウが人生を楽しく生きる重要な財産になるということです。

「何が何でも会社にしがみつくと決めた人」と「自分の能力にフォーカスすると決めた人」では、5年後・10年後の人生の満足度に大きな差が生まれます。

なお、2021年12月に、両学長は厚切りジェイソン氏と対談を行いました。

対談の際に、両学長が「もっと給料・環境の良い会社で働けるかを調べるのはノーリスクですよね?」と話したところ、厚切りジェイソン氏も「その通り!」と即答してくれました。

厚切りジェイソン氏は、「今後、本当に働く人の状況を良くしようとする会社しか生き残らなくなる」と話してくれましたが、皆さんが転職すべきは、まさにそういった会社です。

これからの時代、皆さんを大切にしてくれる会社を選びましょう。

→ 【FIRE仲間】厚切りジェイソンと学長がお金を語る【対談】

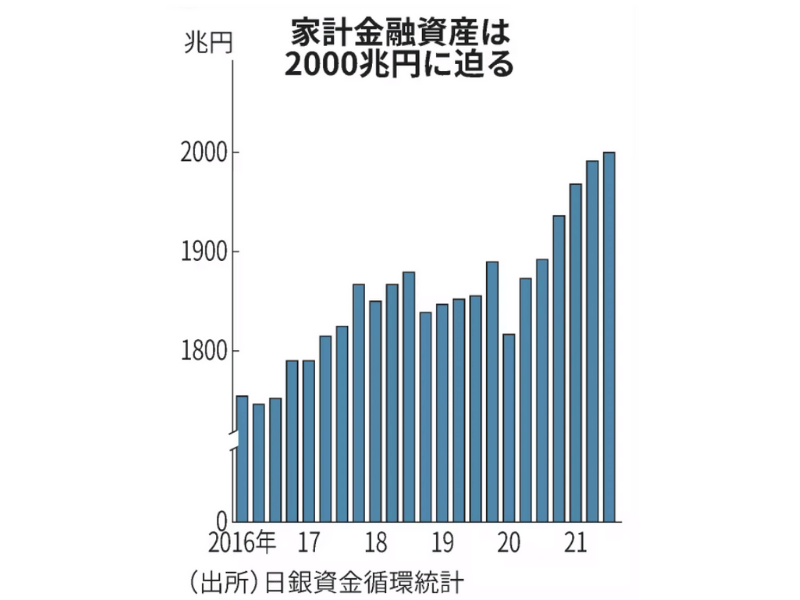

④「個人金融資産1999兆円に 株高で過去最大、9月末」

4つ目のニュースは、2021年12月20日の日本経済新聞から「個人金融資産1999兆円に 株高で過去最大、9月末」です。

個人の金融資産が、過去最高になりました。

2016年からの金融資産の推移グラフは、次の通りです。

6四半期連続の増加で、右肩上がりです。

個人の金融資産が増えた理由は株高であり、トータル1,999兆円のうち、全体の約15.4%(308兆円)が株式や投資信託などのリスク資産となっています。

- 株式は29%増の218兆円

- 投資信託は24%増の90兆円

→ 株式や投資信託などの合計:308兆円

大切なことなので繰り返し伝えていますが、皆さんの給料が増えるペースよりも株価の上がるペースの方が早いです。

15年や20年といった長期で見るなら、現金しか持たない人と株式といったリスク資産にも投資する人では、資産額の差は大きくなっていくでしょう。

今回のニュースも、資産運用をしてない人からすると「個人資産なんて増えてないよ?」と感じているかもしれません。

ここ数年の株高に乗れた人は、次のような言葉の意味をリアルに体感できたはずです。

- 「世の中のルールを理解して行動する」

- 「時代のトレンドに乗る」

- 「リスクのないところにリターンはない」

- 日本人:株式11%、現預金54%

- アメリカ人:株式約40%、現預金13%

いきなりアメリカ人のように攻めようとは言いませんが、「もう少し適切なリスクをとりながら、資産運用にチャレンジしても良いのでは?」とリベ大では考えます。

ただ、リスクを取りすぎて致命傷になるような行動は避けるべきです。

次の記事で、資産運用の基本や適切なリスクの取り方について学び、少しずつ資産運用に慣れていきましょう。

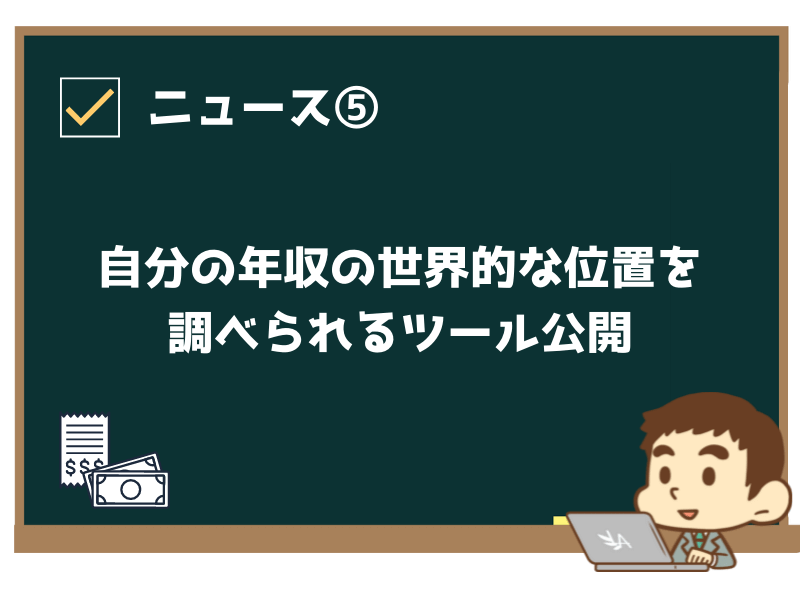

⑤「自分の年収の世界的な位置を調べられるツール公開、富の不平等は拡大」

5つ目のニュースは、2021年12月9日のマイナビニュースから「自分の年収の世界的な位置を調べられるツール公開、富の不平等は拡大」です。

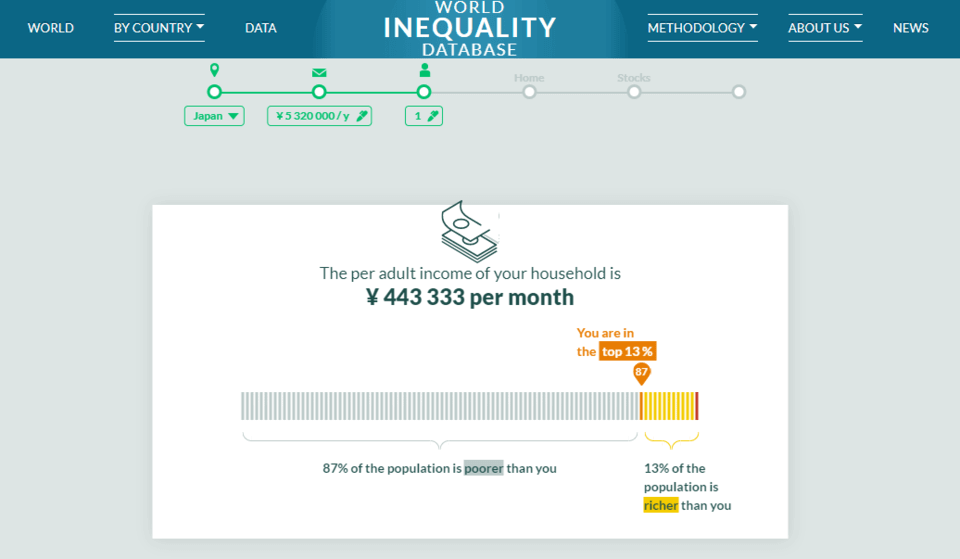

World Inequality Labという海外の調査機関より、自分の年収の世界的な位置を調べられる「Income Comparator」というツールが公開されました。

試しに、令和2年の男性の平均給与(年収)である532万円が、世界のどのくらいの位置にいるのかを検索してみましょう。

(※参考:国税庁-令和2年分 民間給与実態統計調査)

独身の想定で、同居している家族がいないとすると、検索結果は次の通りです。

日本では、上位13%の収入という検索結果となりました。

あひるくんのように感じる人もいるかもしれませんが、次のポイントから年収532万円の会社員は日本全体でみるとかなり上位と言えるでしょう。

- 国税庁のデータは民間企業に勤めている人を対象にしている(フリーランスや日払い労働者などは含まれない)

- 平均給与532万円は男性の平均給与である(女性の平均給与は293万円と男性と大きな差がある)

- 平均と中央値のどちらで見るかでも印象は変わる

サイトの運営母体は、「自分たちが提供しているデータは次のものを組み合わせており、所得と富に関して上層から下層まで広く信頼性の高いデータを提供している」としています。

- 国民経済計算

- 調査データ

- 財政データソース

少なくとも、全く参考にならないデータではないでしょう。

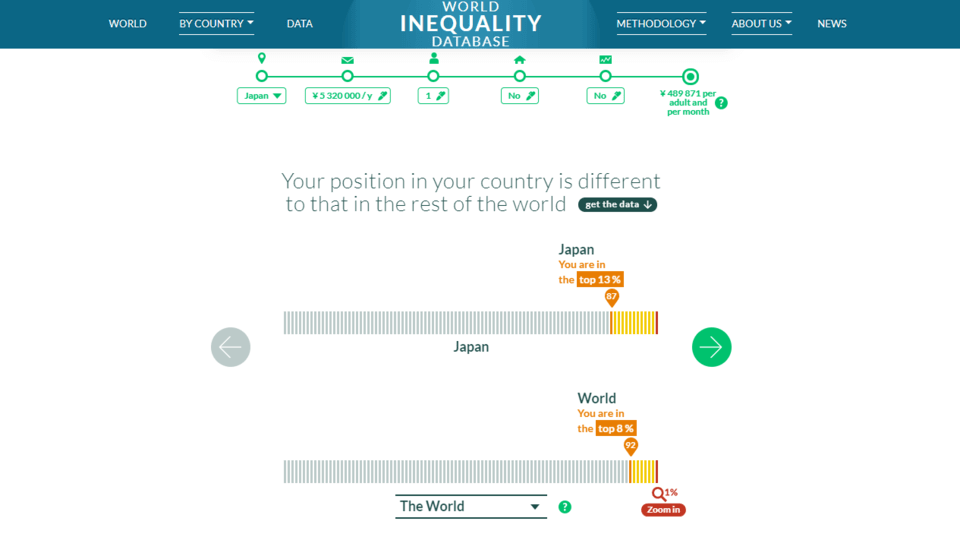

では、年収532万円の人が世界ではどの位置になるのかを「マイホームなし・自社株なし」といった条件で検索していくと、答えが出てきます。

先進国で生まれた人が正しい金融リテラシーさえあれば、誰でもお金持ちになれると言われるのは、こういった背景があるからでしょう。

そう言われても、次のような気持ちを抱く人もいるかもしれません。

「年収が上がらない!」

「税金や社会保険料が高すぎ!」

「生活がラクにならない!」

しかし、各種統計データをもとにすると「日本人は他の国と比べて豊かである」ことも一つの事実です。

なお、Income Comparatorのツールでは、資産額をもとにして順位を見ることもできます。

仮に資産1,000万円と5,000万円を調べてみると、次のような結果となりました。

資産1,000万円の人

- 日本では上位44%

- 世界では上位14%

資産5,000万円の人

- 日本では上位9%

- 世界では上位3%

「日本の経済が厳しくなりつつある現実」と「他の国と比べると恵まれている現実」は両立します。

Income Comparatorのようなツールを使って客観的に自分の立ち位置を知り、自分にできることを前向きにやっていきましょう。

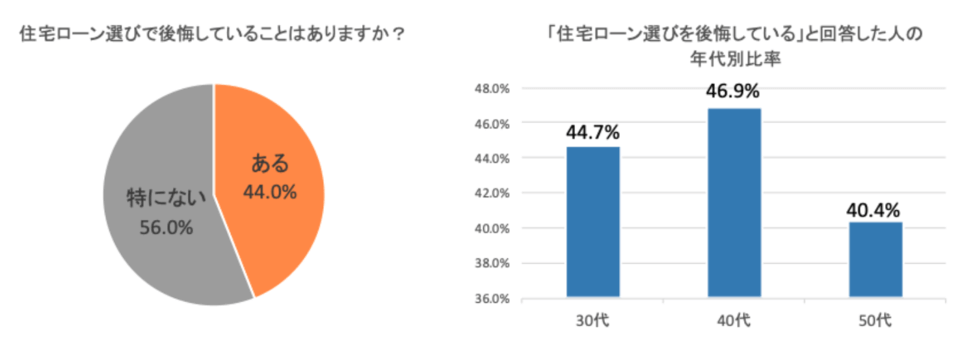

⑥「住宅ローン選び『4割超の人が後悔』している理由」

6つ目のニュースは、2021年12月2日の東洋経済ONLINEから、「住宅ローン選び『4割超の人が後悔』している理由」です。

住宅ローン比較サービス「モゲチェック」を運営しているMFSが、住宅ローン選びの後悔に関するアンケート調査を住宅ローン返済中である30歳~59歳の男女のうち計484名を対象に実施しました。

その結果、44%もの人が住宅ローン選びで後悔していることが分かりました。

後悔しているポイントの上位3つは、次の通りです。

- 1位:もっと金利の低い金融機関を選べば良かった(42.7%)

- 2位:違う金利タイプを選べば良かった(29.1%)

- 3位:不動産会社に言われるがままに選んでしまった(22.5%)

言うまでもなく、住宅ローン金利は低ければ低いほど有利です。

資産運用をしている人であれば、複利のパワーを実感したことがあるでしょう。

住宅ローン金利はマイナスの複利が働くため、0.1%の差でもトータルで返済する額に大きな差が生まれます。

そのため、固定金利だろうと変動金利だろうと、可能な限り低い金利を狙うのが鉄則です。

岸田政権がジワジワと増税してくるならば、こういった住宅ローン選びで0.1%でも安い金利を狙わなければ、絶対に資産は貯まりません。

ここで注意してほしいのが、金融機関によって「金利を安くする代わりに、このサービスを使ってください」といった条件を設けているケースです。

そのため、金利を選ぶ際には、次のように考えましょう。

とにかく金利さえ安ければ良い。

金利の0.1%にもこだわりながら、自分にとってお得な選択肢を選ぶ。

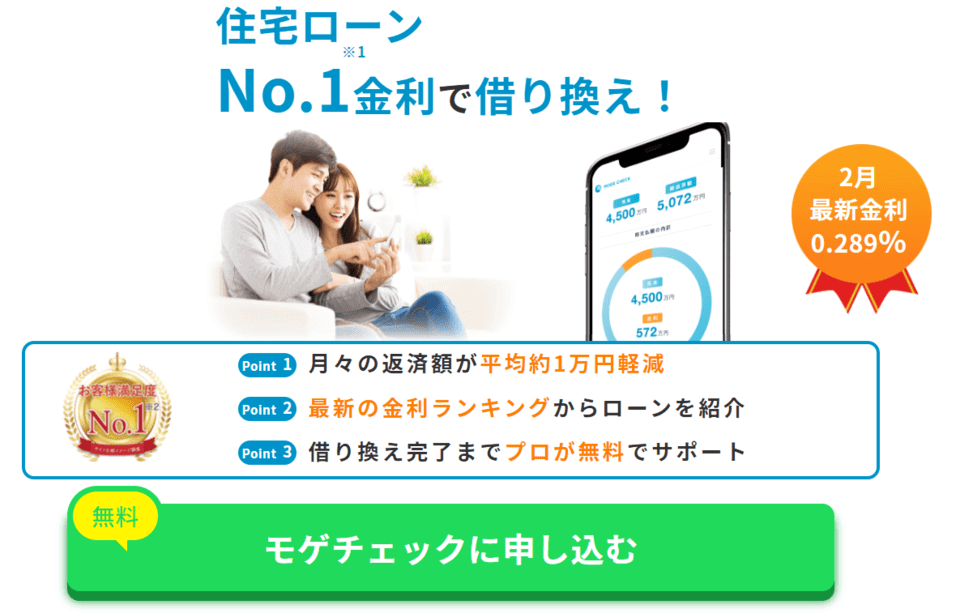

モゲチェックは、多数ある金融機関の中から最も金利の低い住宅ローンを案内してもらえる住宅ローン比較サービスです。

ユーザーは完全無料で利用でき、オンライン住宅ローンサービス(媒介)では、すでにシェアNo.1にもなっています。

運営している企業は、住宅ローンを必要とする全ての人が、最も有利な条件で借り入れ・借り換えできる世界の実現を目指しているそうです。

2022年1月現在、新規借り入れ・借り換えともに、最安金利は0.2%台となっています。

こういった相場を知らないまま、不動産会社に言われるがままに住宅ローンを組んでしまうと、「もっと低い金利にしておけば…。」と後悔してしまうのです。

モゲチェックを利用すると、新規借り入れのシミュレーションだけでなく、借り換えのシミュレーションも簡単にできます。

シミュレーションは3つのSTEPを踏むだけで、「そのままで良い」のか「借り換えた方が良い」のか判定可能です。

- STEP①:借入残高を選択

- STEP②:金利を選択

- STEP③:残りの返済年数を選択

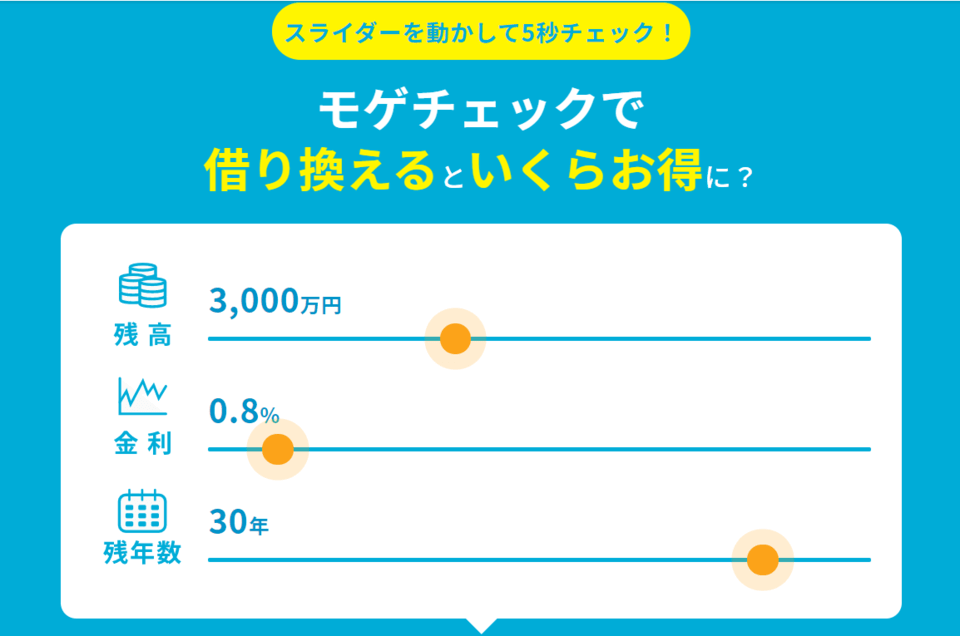

試しに、次の条件で借り換えのシミュレーションをしてみましょう。

- 借入残高:3,000万円

- 金利:0.8%

- 返済年数:30年

結果は次の通りで、約80万円の節約に繋がるという結果となりました。

固定費の削減は家計に与えるインパクトが大きいです。

やって損することはないので、これから住宅ローンを組む予定の人、すでに組んでいる人は、ぜひシミュレーションしてみてください。

モゲチェック

一番有利な住宅ローン(No1金利)で借り換えられる!

- 月々の返済額が平均約1万円軽減

- 最新の金利ランキングからローンを紹介

- Web上で簡単に手続きができる

- 借り換え完了までプロのアドバイザーが無料でサポート

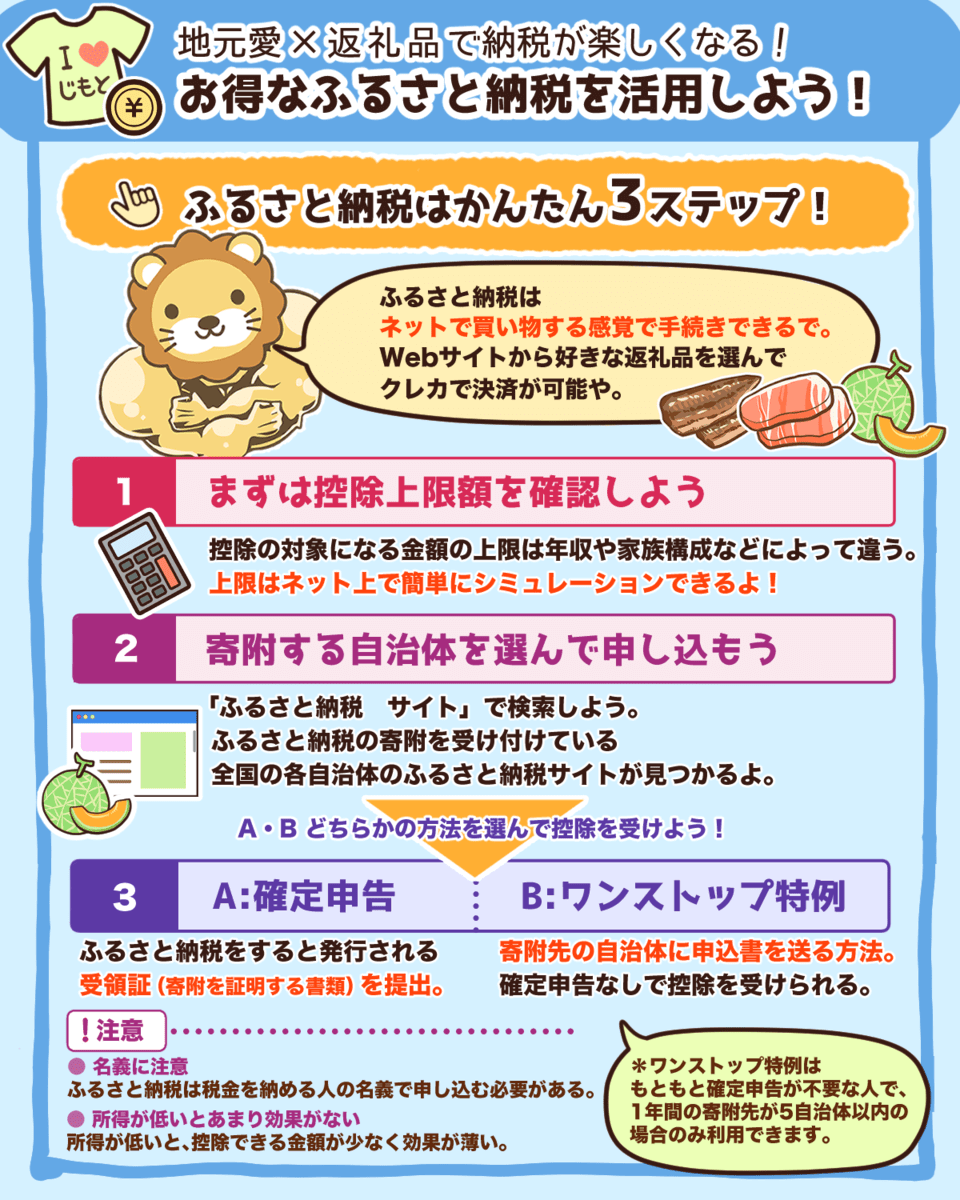

⑦「まだ間に合う!2021年ふるさと納税『年末かけこみ』成功ポイントと冬におすすめ返礼品」

7つ目のニュースは、2021年12月19日のYahoo!ニュース(LIMO)から「まだ間に合う!2021年ふるさと納税『年末かけこみ』成功ポイントと冬におすすめ返礼品」です。

(※2022年1月時点では、2021年分のふるさと納税は終了しています。)

リベ大ブログを読んでいる人の多くは、ふるさと納税をご存知でしょう。

ふるさと納税を簡単に説明すると、実質2,000円の負担で様々な返礼品を受け取れる制度です。

▼図解:お得なふるさと納税を活用しよう!

さらに、ふるさと納税サイトによっては、独自のポイントやギフト券などのオマケがつくところも少なくありません。

ふるさと納税で手に入れた食品や生活用品などで賢く生活費を抑えつつ、得たポイントで電気代やガス代の一部を払えば、浮いたお金が出てきます。

その浮いたお金を株式の購入資金に充て、資産運用していくのです。

初めてのふるさと納税は難しく感じるかもしれませんが、一度経験してしまえば次からは簡単にできるようになります。

ふるさと納税のやり方については、次の記事で手順を詳しく解説しています。

投資とは異なり、ふるさと納税はノーリスクで取り組めるお得な制度です。

まとめ:2021年12月版のお金のニュースを振り返ろう

今回は、2021年12月版の資産形成に関する7つのニュースを振り返りました。

- 「2022年度与党税制改正大綱の要旨」

- 「厚遇正社員の手当はなくなる?」

- 「経団連『新卒一括採用見直し加速』促す方針」

- 「個人金融資産1999兆円に 株高で過去最大、9月末」

- 「自分の年収の世界的な位置を調べられるツール公開、富の不平等は拡大」

- 「住宅ローン選び『4割超の人が後悔』している理由」

- 「まだ間に合う!2021年ふるさと納税『年末かけこみ』成功ポイントと冬におすすめ返礼品」(※2022年1月時点では、2021年分のふるさと納税は終了しています。)

岸田政権初の「税制改正大綱」がまとまりました。

結論から伝えると、今回の税制改正大綱の方針はプチ増税であり、抜本的な変更はないようです。

皆さんの生活に影響しそうなポイントは次の通りでした。

- 住宅ローン控除

- 住宅取得資金

- 固定資産税

- 配当金といった株式で得られる所得への課税

岸田政権の税制改正が上手くいくかどうかの答えが出始めるのは、1年~2年後です。

じっくりと行く先を見守っていきましょう。

今の日本の労働メガトレンドは欧米化であり、ベースとなる思想は差別禁止です。

そこで、正社員だけに支給されていた手当(住宅手当や家族手当など)をなくす動きが出始めています。

今後、正社員というだけで得られる手厚い福利厚生は、消えていくでしょう。

その結果、優遇されるのは「仕事で成果を出せる人」になっていくとリベ大では考えます。

経団連が企業に、新卒一括採用を見直すように促す動きを見せています。

新卒一括採用には、若者の失業率を低く抑えるメリットがある一方で、専門性の高い経験者の中途採用を抑制し、中小企業の人材獲得やベンチャー振興の阻害といったデメリットもあります。

経団連は新卒一括採用に対して、「いまやデメリットの方が大きい」と考えているのです。

今後、日本では人材の流動化が進み、転職が当たり前の世界になっていくでしょう。

リベ大では繰り返し伝えていますが、転職活動自体はノーリスクです。

なぜなら、条件が合わないのであれば、転職をしない選択ができるからです。

もし今の年収や労働環境に少しでも思うことがあるのであれば、転職エージェントを活用して転職活動をしてみましょう。

リベ大おすすめの転職エージェントは次の3つです。

JACリクルートメント

ハイクラス案件(年収アップ)に圧倒的な強みがあるエージェント

- 30~40代で転職が気になる人が、最初に相談すべきエージェント

- 年収アップがメインの目的なら、ここを使わない理由なし!

- 年収600万円~のハイクラス案件で独占求人が多い!

マイナビ転職 AGENT

20代・大企業への転職に強い大手優良エージェント

※マイナビのプロモーションを含みます。

- 非公開・独占の優良求人が多い

- 各業界に精通した専門チーム・キャリアアドバイザー

- 首都圏・関西圏在住の20代~30代に圧倒的な強み

就職カレッジ(株式会社JAIC)

在職されていない方・職歴のない方向け転職エージェント

- 利用できるのは18歳~35歳の人

- 親切・丁寧なサポートで総支援者数39,392名

- 長い就職支援歴(20年以上)

- 高い相談満足度(90.0%)

- 2日or4日間でみっちり行われる研修や約20社との面接会で、正社員経験のない人もしっかりサポートしてもらえる

- 未経験職種へのチャレンジも含め、まずは面談して状況確認するのがおすすめ

※30秒で登録完了→先方から連絡→個別面談という流れです

個人の金融資産が、過去最高になりました。

個人の金融資産が増えた理由は株高であり、トータル1,999兆円のうち、全体の約15.4%(308兆円)が株式や投資信託などのリスク資産となっています。

15年や20年といった長期で見るなら、現金しか持たない人と株式といったリスク資産にも投資する人では、資産額の差は大きくなっていくでしょう。

World Inequality Labという海外の調査機関から、自分の年収の世界的な位置を調べられる「Income Comparator」というツールが公開されました。

令和2年の男性の平均給与である532万円は、世界的には上位8%の収入水準であるようです。

「日本の経済が厳しくなりつつある現実」と「他の国と比べると恵まれている現実」は両立します。

こういったツールを使って客観的に自分の立ち位置を知り、自分にできることを前向きにやっていきましょう。

住宅ローン比較サービス「モゲチェック」を運営しているMFSが、住宅ローン選びの後悔に関するアンケート調査を行ったところ、44%もの人が住宅ローン選びで後悔していることが分かりました。

後悔しているポイントで最も多いのが、「もっと低い金利にしておけば良かった」です。

これから住宅ローンを組む予定の人も、すでに組んでいる人もモゲチェックであれば、多数の金融機関の中から最も金利の低い住宅ローンを案内してもらえます。

固定費の削減は家計に与えるインパクトが大きいです。

やって損することはないので、ぜひ一度シミュレーションしてみてください。

モゲチェック

一番有利な住宅ローン(No1金利)で借り換えられる!

- 月々の返済額が平均約1万円軽減

- 最新の金利ランキングからローンを紹介

- Web上で簡単に手続きができる

- 借り換え完了までプロのアドバイザーが無料でサポート

ふるさと納税を簡単に説明すると、実質2,000円の負担で様々な返礼品をもらえる制度です。

さらに、ふるさと納税サイトによっては、独自のポイントやギフト券などのオマケがつくところも少なくありません。

ふるさと納税で手に入れた食品や生活用品などで生活費を抑えつつ、ゲットしたポイントで電気代やガス代の一部を払えば、浮いたお金が出てきます。

その浮いたお金で、株式を購入していくことで、少しずつ経済的自由に近づいていけるのです。

以上、2021年12月のお金のニュースを振り返りました。

お金のニュースシリーズを当初から読んでいる人は、すでに109本のニュースノックを受けたことになります。

では、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」。

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果に繋がっていくことを願っています。

以上、こぱんでした!

▼「お金にまつわる5つの力を見直したい!」という人に読んでほしい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!