こんにちは、こぱんです!

リベ大では、経済的自由に一歩でも近づくための「お金にまつわる5つの力」について発信しています。

▼図解:お金にまつわる5つの力

皆さんがリベ大で学び、お金のノウハウを蓄積しているように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なものやトレンドを毎月ピックアップしてお届けする、人気企画の第12弾です。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

2021年11月版は、皆さんの資産形成に関係する重要なお金のニュース8本を厳選しました。

今回の記事は、次のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間もない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【2021年11月版】学長が選ぶ「お得」「トレンド」お金のニュースBest8

このブログの内容は下記の動画でも解説しています!

2021年11月版のお金のニュースBest8

- 「『英検受験料引き下げを』高校生がネット署名で教育格差の広がり訴え」

- 「NISAの非課税枠を増やす“ワザ”発見 800万円→総額1450万円も買える」

- 「金商法違反で『ジュビリーエース』関係者7人逮捕 警視庁」

- 「外貨建て保険、運用実績開示へ」

- 「人間ドック、電動自転車、リフォームまで『申請すればもらえるお金』一覧」

- 「災害の備蓄“大事だけど大変!”災害担当記者が体験して感じたこと」

- 「マンションの維持費が安すぎた時代の終わり」

- 「金融課税、重要課題に明記へ 格差是正、来年以降議論-政府与党」

①「『英検受験料引き下げを』高校生がネット署名で教育格差の広がり訴え」

1つ目のニュースは、2021年11月19日の東京新聞から「『英検受験料引き下げを』高校生がネット署名で教育格差の広がり訴え」です。

実用英語技能検定(英検)の検定料の値上がりが続いており、受験者の経済的負担が急増しています。

値上がりを受けて、東京都内に住む高校生が日本語検定協会に検定料の値下げを求めるインターネット署名を続けているというニュースです。

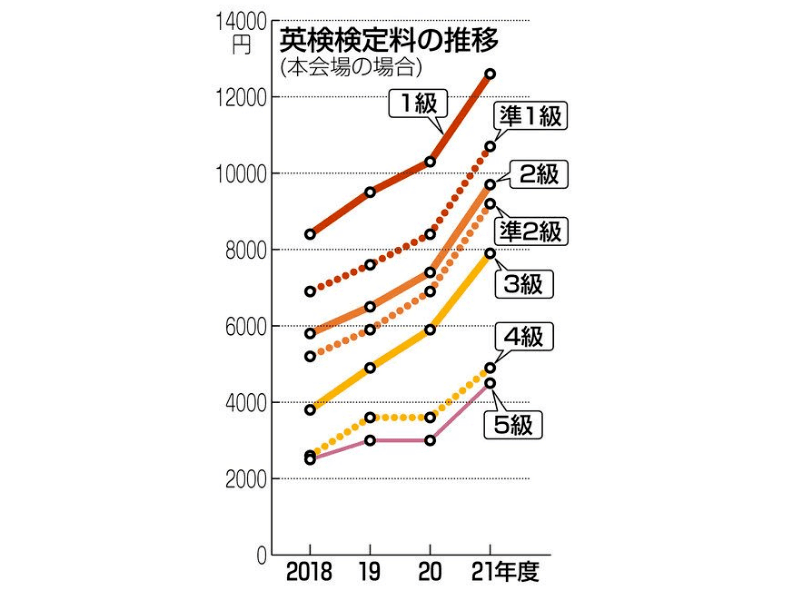

英検の検定料は次のように推移しています。

3級の検定料

- 2018年度:約4,000円

- 2021年度:約8,000円

2級の検定料

- 2018年度:約6,000円

- 2021年度:約10,000円

値上げの背景には次の2点があります。

- コロナ禍で試験会場として学校が借りられず、民間会議室の会場が増えた。

- 感染防止対策やスタッフ増員に伴うコストが増えた。

要は、コロナによるインフレが検定料値上げの理由です。

日本にいるとインフレを身近に感じにくいかもしれませんが、起きるところでは起き始めています。

ここで皆さんに知っておいてほしいのは、次の2点です。

教育関連費はインフレしやすい

インフレに負けると子供の未来が苦しくなるという残酷な現実

子どもは国の宝であり、平等な教育機会が得られるよう行政には最大限配慮してほしいとリベ大では考えています。

しかし、「ない袖はふれない」のも事実です。

行政への働きかけも大切ですが、親は親で子どもの教育機会を確保できるよう、インフレに負けない家計対策を取りましょう。

家計対策の答えの一つが、米国株式投資を中心とした資産運用です。

少なくとも、この数年「世界の優良株式」へ投資していた人たちは、インフレを吸収できるくらいの家計余力が生まれているはずです。

以下の記事で投資(増やす力)に関して、まとめているので、やれることをやっていきましょう。

②「NISAの非課税枠を増やす“ワザ”発見 800万円→総額1450万円も買える」

2つ目のニュースは、2021年11月20日のAERA.dotから「NISAの非課税枠を増やす“ワザ”発見 800万円→総額1450万円も買える」です。

このニュースは、NISAの非課税枠を総額800万円から1,450万円にできる方法があるという内容です。

知りたいなぁ~!

結論から伝えると、非課税枠をMAXまで活用する方法は、「途中でNISAを乗り換える」ことです。

あまり知られていませんが、一般NISAとつみたてNISAは同時期に併用ができなくても、乗り換えはできます。

さて、リベ大には様々な質問が届きますが、NISA制度に対して「つみたてNISAと一般NISAのどっちが良いですか?」と聞かれることが多いです。

リベ大として次のような人に、つみたてNISAをおすすめします。

毎月約3.3万円(年額40万円)投資できれば十分な資産運用の初心者

15年~20年以上の長期投資がしたい人

一方で、次のような人は、AERA.dotの記事で紹介されているNISA乗り換え作戦も有効です。

すでにまとまった投資資金があり、1年に100万円以上投資したい人。

一定程度の値上がりをしたら、中短期(数週間~5年以内)で利益確定したい人。

つまり、インデックスファンドの「完全ほったらかしスタイル」ではなく、多少のトレードを織り交ぜた運用に興味がある人が対象というわけです。

では実際に、AERA.dotの記事を参考にしながら、現在つみたてNISAを活用している人を想定して、具体例を紹介していきます。

2021年

- つみたてNISAで40万円投資

- 2021年中に一般NISAへの切り替え手続きをする

2022年~2023年

- 一般NISAで総額240万円を投資(120万円 × 2年分)

2024年~2028年

- 新NISAで総額610万円を投資(122万円 × 5年分)

- 2028年中に「つみたてNISA」への切り替えをする

2029年~2042年

- つみたてNISAで総額560万円を投資(40万円 × 14年分)

上記の方法であれば、総額1,450万円(40万円 + 240万円 + 610万円 + 560万円)を非課税枠で投資できるようになります。

たくさんの数字が出てきて複雑に感じる人は、ぜひAERA.dotの記事をじっくり読んでみてください。

一般NISAでは、個別株式だけではなくETFや投資信託も購入可能です。

皆さんが日ごろから投資しているであろうS&P500や全世界株式の連動ファンドも購入できます。

だからこそ、つみたてNISAの最大非課税枠800万円よりも、NISA乗り換え作戦で非課税枠を1,450万円に増やす方が魅力的に感じる人が多いかもしれません。

ただし、次の点は考慮しておく必要があります。

非課税枠は多く見えるが、非課税運用期間は短い。

5年の非課税期間終了時に値下がりしていると、むしろ税金が増える可能性がある。

NISA口座では、損益通算や損失の繰り越しができない。

NISA制度乗り換えをすることで、非課税枠は多くなるかもしれません。

しかし、短いスパンで制度を乗り換えすると、非課税運用期間が短くなるので注意が必要です。

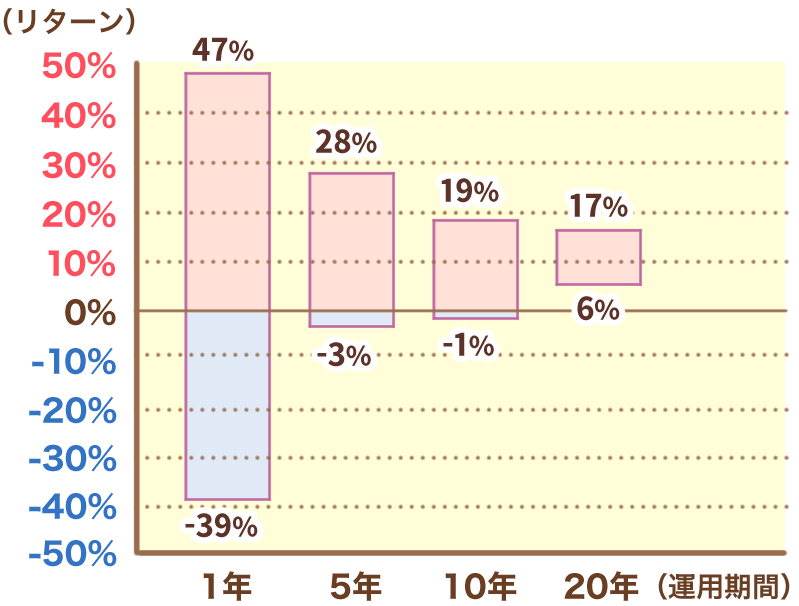

以下の画像は、投資期間別にみた米国株式のリターンを表しています。

上記の画像から、運用期間が長いほどリターンがプラスに安定していることが分かります。

一方で、運用期間が短くなるにつれて、リターンがマイナスになる可能性が高まることは知っておきましょう。

例えば、最初の年に120万円分の非課税枠を使って投資を行い、5年後に80万円に値下がりして非課税期間が終了したとします。

この時点では、取得価額は120万円ではなく80万円に修正されますが、その後100万円まで値上がりして売却すると、利益の20万円に税金がかかるのです。

NISA口座では、損益通算や損失の繰り越しができません。

投資期間が短く、損の可能性を考慮すると損益通算や損失の繰り越しができないのは大きなデメリットと言えるでしょう。

非課税枠とは、利益が出てこそ意味があり、損をしていたら何の意味もありません。

なお、つみたてNISAから一般NISAへの乗り換え手続きは楽天証券ならネットのみで完結します。

それ以外の証券会社では書類による手続きが必要となるようなので、乗り換えを検討している人は早めに手続きを始めましょう。

リベ大としては、つみたてNISAオンリーの方が気軽に投資と付き合っていけるのではないかと考えています。

③「金商法違反で『ジュビリーエース』関係者7人逮捕 警視庁」

3つ目のニュースは、2021年11月10日のTHE SANKEI NEWSから「金商法違反で『ジュビリーエース』関係者7人逮捕 警視庁」です。

次のような誘い文句を使って、無登録で金融商品を売った人たちが逮捕されました。

「ジュビリーエースに出資すれば、最大月利20%儲かります!」

「新規会員を集めたら、紹介料を受け取れます!」彼らは、総額650億円ものお金を集めていたようです。

東京ディズニーシーの「タワー・オブ・テラー」の工事費用が約210億円とのことから、650億円あれば3棟も建てられる計算となります。

今回の逮捕理由は無登録の金融商品販売ですが、次のような話も出てきているので、今後も捜査が続いていく可能性もあります。

- 出資したお金が引き出せなくなっている

- 資産の預かり証や配当の証明書が発行されていない

- 契約書がない

- 出資時は直接現金手渡しだった

(※参考:文集オンライン-仮想通貨で650億円集めた“マルチのカリスマ” 過去には年収2億円の豪遊生活)

「倍々地蔵」ってゆるアニメが分かりやすかったよ。

関連動画

→ 【ゆるアニメ】お供えしたら倍に増える地蔵見つけた【大人の日本昔ばなし】

「月利10%なんて最高じゃん!」と思う人もいるかもしれませんが、そんなうまい話はありません。

99.99%、次の2つのどちらかでしょう。

相手が自分を騙そうとしている

相手自身が騙されている・誤解している

今回の事件に対するリベ大の感想は「怪しい儲け話は、今も昔も変わらない」ということです。

人工知能(AI)の自動取引や仮想通貨といった目新しい味付けはされていますが、基本的な仕組みは変わっていません。

④外貨建て保険、運用実績開示へ

4つ目のニュースは、2021年11月12日の日本経済新聞から「外貨建て保険、運用実績開示へ」です。

外貨建て保険に対する苦情が絶えないことを受けて、金融庁が販売会社へ情報開示を求めるように動きました。

その結果、2022年の春以降から次のような新しい指標が公開される見込みです。

「この保険の運用実績がどれくらいだったのか?」が分かる

「どのくらい売れている保険なのか?」が分かる

A社とB社の商品を比べて判断できる

そもそも、外貨建て保険にどれくらいの苦情があったかというと、2020年度には約2,000件もあったようです。

上記のように、外貨建て保険は苦情やトラブルが多い保険と言えます。

「為替の変動で収益が減るなんて知らなかった!」

「元本割れするなんて知らなかった!」

「解約時の手数料が不透明だ!」

金融庁も「いい加減、どうにかしなさい」ということで、2021年には次のような対策を進めています。

- 2021年8月:手数料水準を引き下げてください。

- 2021年8月:手数料体系を分かりやすくしてください。

- 2021年11月:商品比較のため「共通の指標」を導入してください。

こういった対策から今後、良い外貨建て保険が選びやすくなるかもしれませんが、リベ大としては外貨建て保険は基本的には不要だと考えています。

これまでも繰り返し伝えているように、「貯蓄」「投資」「保険」は混ぜるな危険です。

今回の情報開示をキッカケにして、皆さんも「何のために保険に入るのか?」を明確にし、その目的達成のために本当に保険が最適解なのかを考えてみてください。

以下の記事では、保険の目的や見直しについて解説しています。参考にして保険の見直しに取り組んでみましょう。

⑤「人間ドック、電動自転車、リフォームまで『申請すればもらえるお金』一覧」

5つ目のニュースは、2021年11月5日のマネーポストWEBから「人間ドック、電動自転車、リフォームまで「申請すればもらえるお金」一覧」です。

この記事では、申請したらもらえる12種類のお金が一覧で紹介されています。

- 人間ドックを受ける:8,000円~20,000円

- 介護のために自宅をリフォームする:工事費の最大9割(上限20万円)

- 子どもや孫の送り迎え用の電動アシスト自転車を購入する:代金の半額(上限3万円~5万円)

もちろん、お金をもらうためには条件がありますが、関係しそうな人は調べて見る価値があるでしょう。

日本の行政サービスの多くは「申請主義」となっています。

そのため、制度を知らない人や申請をめんどくさがる人は損をする可能性があるとも言い換えられます。

最近、増税の話題ばかりで嫌になっている人も多いでしょうが、集められた税金は別なところに分配されます。

とられる視点だけではなく、「もらえる視点」でも情報感度を高くしていきましょう。

⑥「災害の備蓄“大事だけど大変!”災害担当記者が体験して感じたこと」

6つ目のニュースは、2021年11月10日のNHKから「災害の備蓄“大事だけど大変!”災害担当記者が体験して感じたこと」です。

2021年10月から11月にかけて首都圏では震度4以上の地震が3回発生し、南海トラフ地震は30年以内に7割~8割の確率で発生するとされています。

このような地震大国の日本で、皆さんは十分な対策ができているでしょうか?

「医療保険に入ったから、暴飲暴食・乱れた生活をしてもOK」と考えている人がいたらオカシイと感じるように、「地震保険に入ったから災害に備えなくてもOK」と考えるのは変な話です。

地震や火災といった「発生確率小・損害大」の出来事に対しては、次のような2つの対策が必要となります。

- 経済的損失に備えるための保険

- 身の安全・快適さを守るための対策

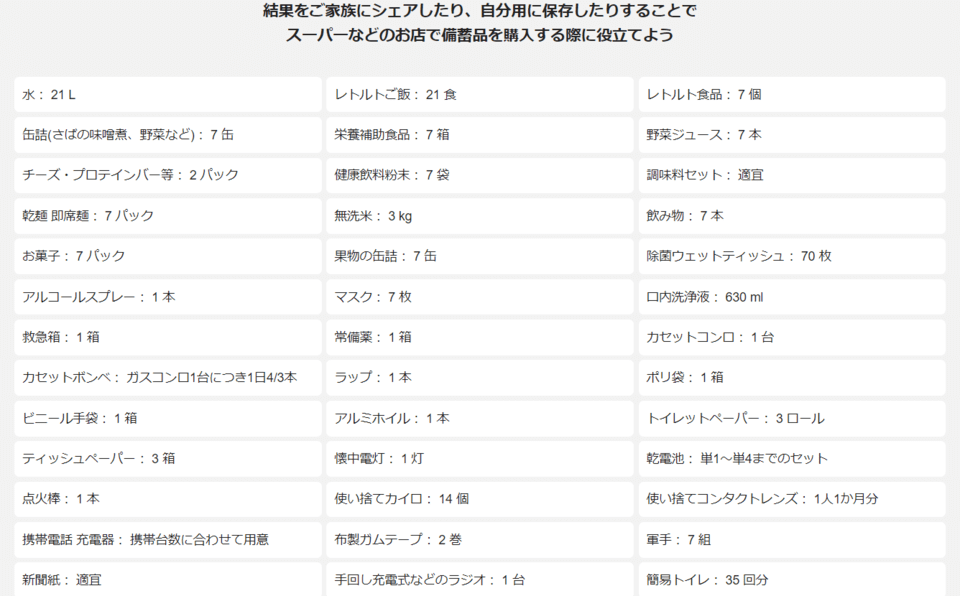

2つ目の「身の安全・快適さを守るための対策」に役立つサイトとして、NHKの記事では「東京備蓄ナビ」が紹介されています。

東京備蓄ナビでは、簡単な3ステップで1週間分の備蓄品リストを紹介してくれます。

- 家族の性別や年齢を答える

- 住まいの種類(マンションか戸建てか)を答える

- ペットの有無を答える

以上の3ステップを踏むだけで、次のように備蓄品リストを紹介してくれます。

すぐに買えるようにECサイトの販売リンクまで付いてきて便利だった!

東京備蓄ナビを使えば簡単にシミュレーションができるので、ぜひ皆さんもやってみてください。

NHKの記事では、災害記事担当者さんの体験談が丁寧に書かれており、概要をまとめると以下の通りです。

必要な備蓄品が52品目もあって、思わず2度見。

揃えるのが大変だと思ったが、52品目のうち約6割の33品目が家にあった。

普段使っているものを少し多めに買っておく「日常備蓄(ローリングストック)」が有効な対策となる。

全部揃えたら、とんでもない量になり、保管場所の確保が大変だった。

資産を右肩上がりで増やしていけるのは、株価暴落や不景気、災害などに備えて守りを固めつつも、取るべきリスクを取れる人です。

災害対策に使うお金は、自分や家族のためになりますし、社会のためにもなる良いお金の使い方の一つだとリベ大では考えます。

⑦「マンションの維持費が安すぎた時代の終わり」

7つ目のニュースは、2021年11月20日発売のダイヤモンドZAiから「マンションの維持費が安すぎた時代の終わり」です。

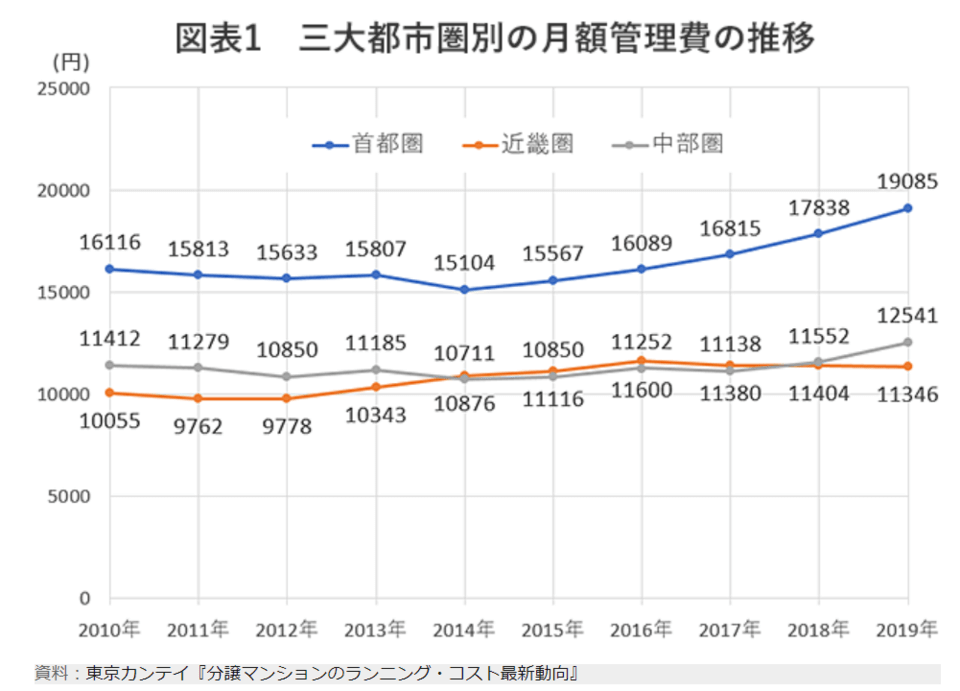

皆さんはマンションの管理費が右肩上がりになっていることをご存知でしょうか。

首都圏は価格上昇の影響で、9年で約20%も上昇!)

首都圏マンションの月額管理費を見ると、2014年の15,104円から2019年の19,085円と大幅に増えています。

月額4,000円アップとは、格安スマホを3台契約できるほどのインパクトです。

月額管理費アップの背景にあるのは、次の点です。

- 新築分譲マンション価格の値上がり

→ ハイグレード物件が増えて管理費も増加 - 管理人の不足

→ 定年した人が管理人業務に応募してくれない - 人件費の高騰

ここ数年、マンション管理は「売り手市場」であり、管理会社が顧客を選ぶ状況です。

マンションを購入する際に必ず気をつけなければならないのが2大ランニングコストです。

- 修繕積立金

- 管理費

マンションの販売業者は、物件を売るために最初だけ修繕積立金を低く設定します。

本当は毎月20,000円積み立てる必要があるのに、最初だけ8,000円に設定するといったイメージです。

最初だけ低くする理由の一つが、「賃貸よりもお得に暮らせますよ」というセールストークを成立させるためです。

現在、最初だけ低く設定されていた修繕積立金の大幅な値上げと管理費の値上げのダブルパンチで家計が圧迫されている人が多くいます。

ここで皆さんに知っておいてほしいのが修繕積立金や管理費の適正相場です。

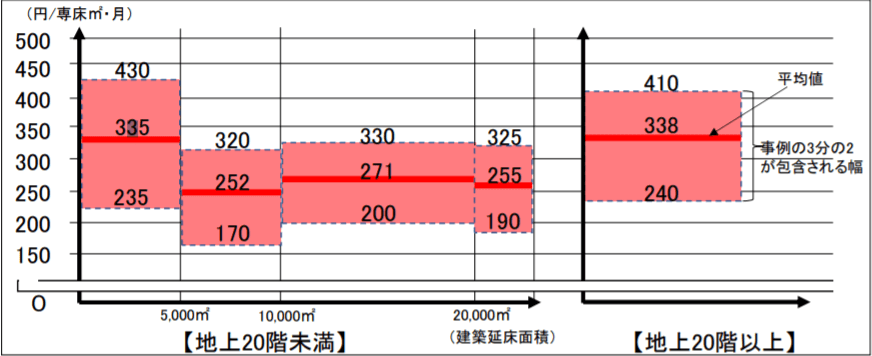

「いくらが適正額なのか?」は非常に難しい話題ではありますが、修繕積立金に関しては国土交通省が平成23年にガイドラインを更新しています。

上記の図によると、修繕積立金の目安は次の通りです。

- 20階未満で延床5,000㎡未満のマンション:335円/1㎡

- 20階以上のマンション(タワマン):338円/1㎡

ぜひ皆さんが住んでいる部屋の面積と目安の金額を掛け算して、比べてみてください。

管理費や修繕積立金とテーマが分かれたので、ポイントをまとめます。

月額管理費が増加傾向にある

修繕積立金も増加傾向にある

管理費や修繕積立金の適正相場を把握しておく(安すぎる場合は将来の値上げも想定しておく)

お金持ちは初期費用よりも維持費(ランニングコスト)を重視します。

今の安さに惑わされるのではなく、冷静にトレンドや将来を見据えましょう。

⑧「金融課税、重要課題に明記へ 格差是正、来年以降議論―政府・与党」

8つ目のニュースは、2021年11月17日のJIJI.COMから「金融課税、重要課題に明記へ 格差是正、来年以降議論―政府・与党」です。

現在、株式の売買益や配当金などの金融所得については、税率が一律約20%に決められています。

一方で、働いて得た給与や事業で稼いだお金については、収入が増えるほど高くなる仕組み(=累進課税)になっており、最大で55%です。

「そんなの不公平だ!金融資産の多いお金持ち優遇だ!」という理屈から、「金融所得の税率を上げよう」と話題になっています。

金融所得の税率は昔からある話題ですが、2021年9月の自民党総裁選あたりから注目度が高まってきました。

今回の話題に対する岸田首相のスタンスは以下の通りです。

- 2021年9月総裁選:増税するぞ!

→ 政策集にも「金融所得課税の見直し」の文言 - 2021年10月選挙:増税は当面撤回!

→ テレビ番組で「当面は触れることがない」と発言 - 2021年11月選挙後:やっぱり増税!

岸田首相の二転三転する姿勢に、「結局どっちなの?」と思った人も多いのではないでしょうか。

金融所得に対する増税は、以下の記事でも解説しているので、参考にしてください。

また、増税関係の話は金融所得に対する税率だけではありません。

なお、住宅ローンの控除期間の延長案も検討されており、仮に10年から15年になった場合は、15年トータルで見ると減税となります。

今後の税金に関する流れがどうなるかは分かりませんが、いつも結論は同じです。

次にあげることを淡々と積み上げていきましょう。

情報感度を高める

→ 増税も給付も両方押さえる

言うべきことは言う

→ SNSで発言したり選挙に行ったりする

やれることをやる

→ 投資や転職、副業など

まとめ:2021年11月版のお金のニュースを振り返ろう

今回は、2021年11月版の資産形成に関する8つのニュースを振り返りました。

- 「『英検受験料引き下げを』高校生がネット署名で教育格差の広がり訴え」

- 「NISAの非課税枠を増やす“ワザ”発見 800万円→総額1450万円も買える」

- 「金商法違反で『ジュビリーエース』関係者7人逮捕 警視庁」

- 「外貨建て保険、運用実績開示へ」

- 「人間ドック、電動自転車、リフォームまで『申請すればもらえるお金』一覧」

- 「災害の備蓄“大事だけど大変!”災害担当記者が体験して感じたこと」

- 「マンションの維持費が安すぎた時代の終わり」

- 「金融課税、重要課題に明記へ 格差是正、来年以降議論-政府与党」

コロナ禍での会場探しや人件費増を背景に、英検の検定料が値上がりしています。

日本にいるとインフレを身近に感じにくいかもしれませんが、起きるところでは起き始めています。

次の2点を知り、インフレに負けない家計対策を取りましょう。

教育関連費はインフレしやすい

インフレに負けると子供の未来が苦しくなるという残酷な現実

NISAの非課税枠を最大限活用する方法として、NISA制度の乗り換え作戦を紹介しました。

非課税枠とは、利益が出てこそ意味があり、損をしていたら何の意味もありません。

無登録で金融商品「ジュビリーエース」を売った人たちが逮捕されました。

今回の事件に対するリベ大の感想は「怪しい儲け話は、今も昔も変わらない」ということです。

人工知能(AI)の自動取引や仮想通貨といった目新しい味付けはされていますが、基本的な仕組み昔からは変わっていません。

以下の記事では、様々なお金にまつわるトラブルを紹介しています。

怪しい話の本質は変わらないので、ぜひ参考にしてお金を守る力を伸ばしてください。

外貨建て保険に対する苦情が絶えないことを受けて、金融庁が販売会社へ情報開示を求めるように動きました。

その結果、2022年の春以降から次のような新しい指標が公開される見込みです。

「この保険の運用実績がどれくらいだったのか?」が分かる

「どのくらい売れている保険なのか?」が分かる

A社とB社の商品を比べて判断できる

ただし、リベ大としては外貨建て保険は基本的には不要だと考えています。

これまでも繰り返し伝えているように、「貯蓄」「投資」「保険」は混ぜるな危険です。

今回の情報開示をキッカケにして、皆さんも「何のために保険に入るのか?」を明確にし、その目的達成のために本当に保険が最適解なのかを考えてみてください。

日本の行政サービスの多くは「申請主義」であるため、自分から「このサービスを使いたいです!」と名乗り出る必要があります。

最近、増税の話題ばかりで嫌になっている人も多いかもしれませんが、集められた税金は別なところに分配されます。

とられる視点だけではなく、「もらえる視点」でも情報感度を高くしていきましょう。

地震や火災といった「発生確率小・損害大」の出来事に対しては、次のような2つの対策が必要となります。

- 経済的損失に備えるための保険

- 身の安全・快適さを守るための対策

NHKの記事では、2つ目の「身の安全・快適さを守るための対策」に役立つサイトとして、「東京備蓄ナビ」を紹介しました。

東京備蓄ナビでは、簡単な3ステップで1週間分の備蓄品リストをピックアップしてくれます。

資産を右肩上がりで増やしていけるのは、株価暴落や不景気、災害などに備えて守りを固めつつも、取るべきリスクを取れる人です。

災害対策に使うお金は、自分や家族のためになりますし、社会のためにもなる良いお金の使い方の一つだとリベ大では考えます。

マンションの月額管理費が高くなりつつあります。

月額管理費アップの背景にあるのは、次の点です。

- 新築分譲マンション価格の値上がり

→ ハイグレード物件が増えて管理費も増加 - 管理人の不足

→ 定年した人が管理人業務に応募してくれない - 人件費の高騰

ここ数年、マンション管理は「売り手市場」であり、管理会社が顧客を選ぶ状況です。

マンションを維持するには「管理費」と「修繕積立金」の2大ランニングコストがかかります。

購入する際は、管理費と修繕積立金の適正相場を把握しておきましょう。

2021年9月の自民党総裁選あたりから金融課税が話題になっています。

今後、どのような流れになるかは分かりませんが、自分たちでできることをコツコツと積み上げていきましょう。

情報感度を高める

→ 増税も給付も両方押さえる

言うべきことは言う

→ SNSで発言したり選挙に行ったりする

やれることをやる

→ 投資や転職、副業など

2020年12月から2021年10月までに解説したニュースは94本です。

過去のものまで全て読んでくれた人は、これで102本のニュースを学んだことになります。

皆さんの周りも、自分が当たり前に感じているお金の話が、友人に話してみたら「何だそのマニアックな話は」という感じで変わってきているはずです。

では、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」。

これからもリベ大を通じて少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果に繋がっていくことを願っています。

今年の100本が終わったら、次は来年の100本です。

以上、こぱんでした!

▼「お金にまつわる5つの力を見直したい!」という方に読んで欲しい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!