皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

2023年11月版は、皆さんの資産形成に関係する重要なニュース8本を厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

- 1 解説動画:【知ると差がつく】学長が選ぶ「お得」「トレンド」お金のニュースBest8

- 2 【2023年11月版】お金のニュースBest8

- 2.1 ニュース①:日本通信、5分かけ放題込みで2,178円の「合理的30GBプラン」

- 2.2 ニュース②:楽天投信投資顧問のファンド手数料、単独で業界最低に

- 2.3 ニュース③:楽天証券 11月13日(月)より2024年1月分の新NISA対応の積立設定の受付を開始

- 2.4 ニュース④:「楽天改悪」トレンド入り 楽天市場がポイントプログラムを大幅改定した理由、同社に聞いた

- 2.5 ニュース⑤:高齢者の介護保険料、引き上げ検討 所得410万円以上案

- 2.6 ニュース⑥:メルカリ、リンク経由の購入に報酬 初のアフィリエイト

- 2.7 ニュース⑦:米国のカード延滞率、12年ぶり高水準 金利高が消費に影

- 2.8 ニュース⑧:米で「プチ富豪」急増、世帯平均資産1.5億円超え

- 3 まとめ:2023年11月版のお金のニュースを振り返ろう

解説動画:【知ると差がつく】学長が選ぶ「お得」「トレンド」お金のニュースBest8

このブログの内容は、以下の動画でも解説しています!

【2023年11月版】お金のニュースBest8

ニュース①:日本通信、5分かけ放題込みで2,178円の「合理的30GBプラン」

1つ目のニュースは、2023年11月10日のプラスデジタル by マイナビニュースから、「日本通信、5分かけ放題込みで2,178円の「合理的30GBプラン」」です。

日本通信SIMの「合理的20GBプラン」がパワーアップしました。

具体的には、値段はそのままで「合理的30GBプラン」にアップグレードされました。

- 月額:2,178円

- データ量:20GB → 30GB

- ひと月70分まで通話無料

今まで「合理的20GBプラン」を使っていた人は、自動的に「合理的30GBプラン」に移行されます。

例えば大手キャリアKDDIが運営するpovoは、5GBのデータ追加をするだけでも1,580円必要です。

日本通信SIMは、これを上回る10GBの容量追加を、値段据え置きで実現したワケです。

SNSなどで「安すぎる!」と大反響があったのも当然かもしれません。

ちなみに、日本通信の福田社長は「うちが安すぎるんじゃなくて、キャリアが高すぎるだけ」という男前な発言をしています。

おすすめの格安SIMについて詳しく知りたい人は、ぜひ以下の記事も参考にしてください。

料金据え置きでのデータ容量が1.5倍になったのは、シンプルに嬉しい事実です。

通信費の見直しは、「貯める力」アップの第一歩として最適です。

ドコモ、au、ソフトバンクといった大手キャリアを使っている人は、そろそろ乗り換えを考えましょう。

年間数万円レベルで差がつくことも少なくありません。

すでに格安SIMを使っている人も、時々見直しをしてみると良いでしょう。

特に、今回のような「お得な新プラン」が出たタイミングで、「今自分が使っているものと比べてどうなのか?」という目線で一度確認するのがおすすめです。

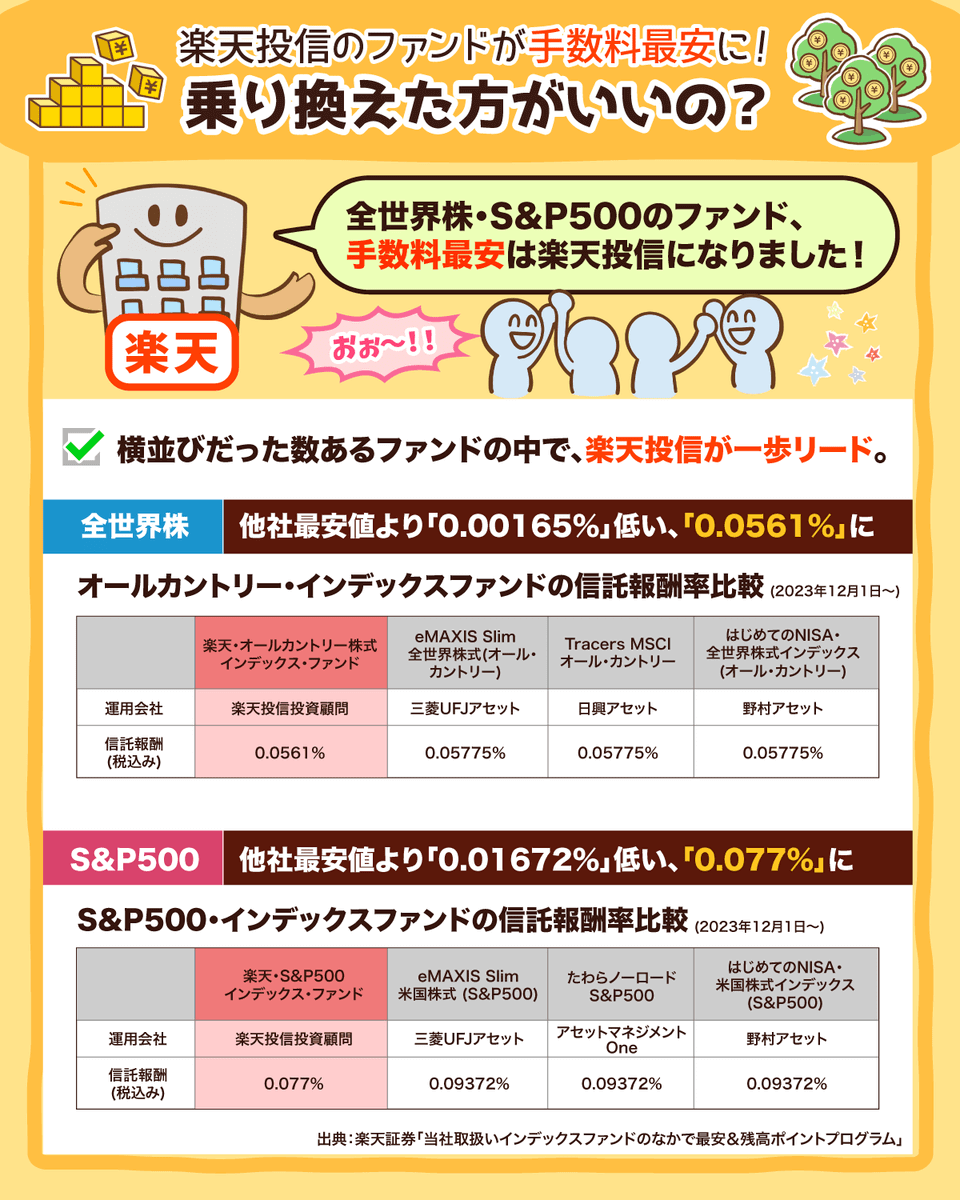

ニュース②:楽天投信投資顧問のファンド手数料、単独で業界最低に

2つ目のニュースは、2023年11月7日の日本経済新聞から、「楽天投信投資顧問のファンド手数料、単独で業界最低に」です。

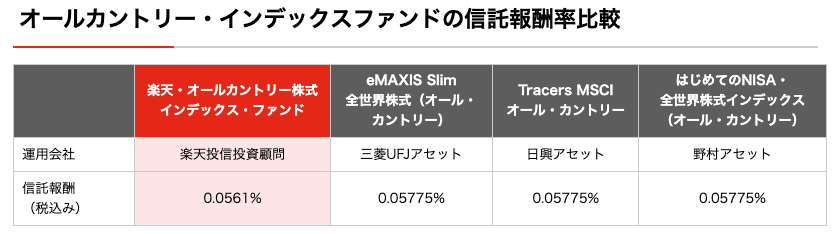

全世界株やS&P500(米国株)に投資するファンドに関して、手数料最安は楽天投信のファンドになりました。

このニュースは以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:朗報?楽天投信が値下げ発表!

世の中には、全世界株やS&P500に投資するファンドがたくさんあります。

全世界株

- 楽天・オールカントリー株式インデックス・ファンド

- eMAXIS Slim全世界株式(オール・カントリー)

- Tracers MSCIオール・カントリー

- はじめてのNISA・全世界株式インデックス(オール・カントリー)

S&P500

- 楽天・S&P500インデックス・ファンド

- eMAXIS Slim 米国株式(S&P500)

- たわらノーロードS&P500

- はじめてのNISA・米国株式インデックス(S&P500)

分かりやすく解説すると、中身が一緒のお弁当を、パックの名前を変えて別の場所で売るようなイメージです。

とはいえ全世界株やS&P500は、皆さんの人生において資産を増やしてくれる可能性がある重要な投資先の1つです。

面倒と思わず、しっかりついてきてください。

さて、本題に戻ります。

今回、横並びだったこれらのファンドの中で、楽天投信が一歩リードしました。

12月1日から、信託報酬率(=年間手数料)が引き下げられることになったワケです。

全世界株は、他社の0.05775%より0.00165%低い、0.0561%になりました。(下図参照)

続いてS&P500は、他社の0.09372%より0.01672%低い、0.077%になりました。(下図参照)

そして最安だけでも十分魅力的ですが、オマケもあります。

楽天証券は、「楽天・オールカントリー株式インデックス・ファンド」「楽天・S&P500インデックス・ファンド」の2つのファンドについて、投信残高ポイントプログラムを開始しました。

各月のファンド平均保有額に対して、

- 楽天・オールカントリー株式インデックス・ファンドなら年率0.0175%

- 楽天・S&P500インデックス・ファンドなら年率0.0341%

の楽天ポイントが付与される仕組みになっています。

手数料が最安でポイントまでもらえるということなので、全世界株やS&P500に投資したい人にとってはまさに朗報です。

これらのファンドは、投資先候補として十分魅力的な選択肢になるでしょう。

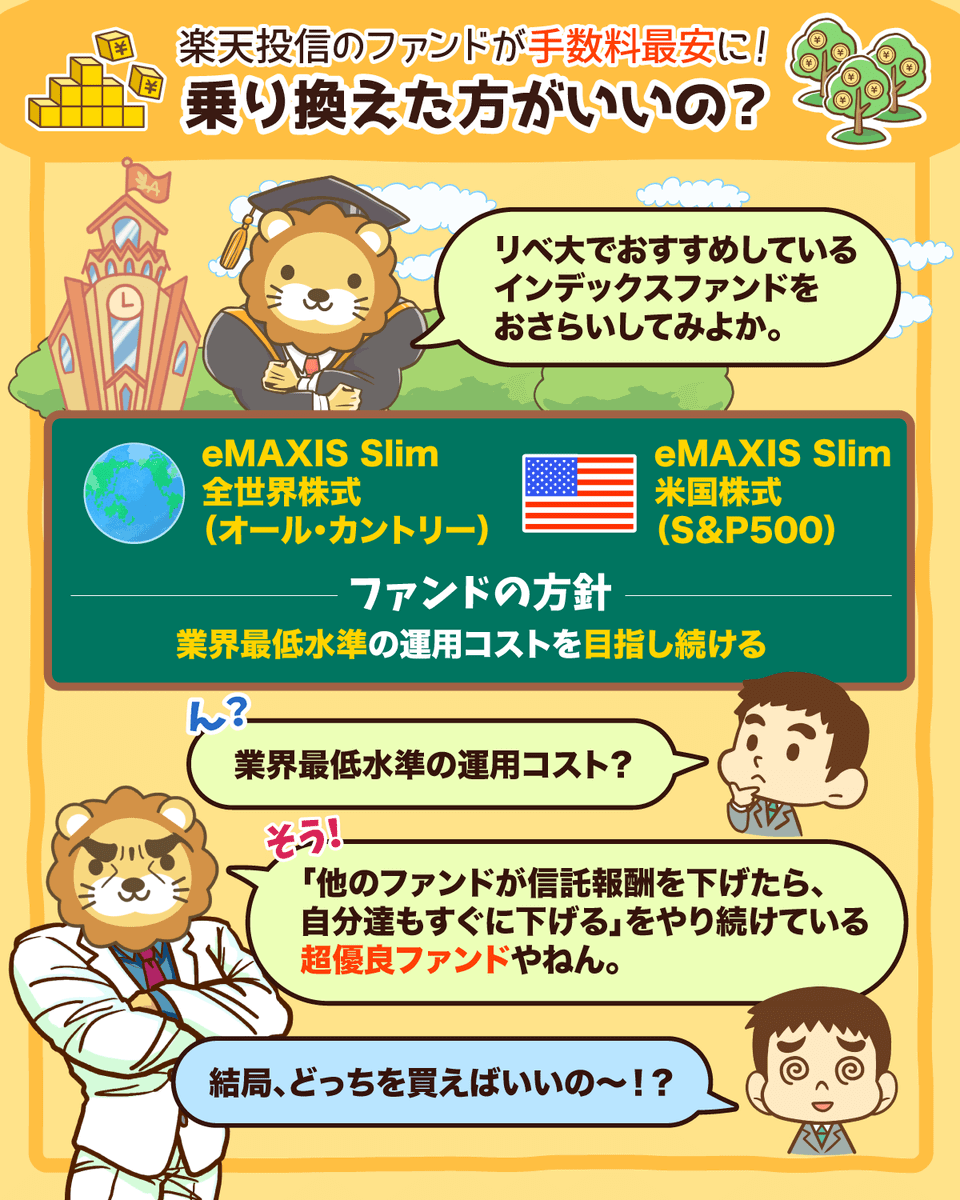

リベ大ではこれまで

- eMAXIS Slim全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

の2つをおすすめしてきました。

eMAXIS Slimシリーズは、「業界最低水準の運用コストを、将来にわたって目指し続ける」という方針をハッキリと示してくれているのが大きな特徴です。

他のファンドが信託報酬を下げると、自分たちもすぐに下げるということをし続けてきた超優良ファンドです。

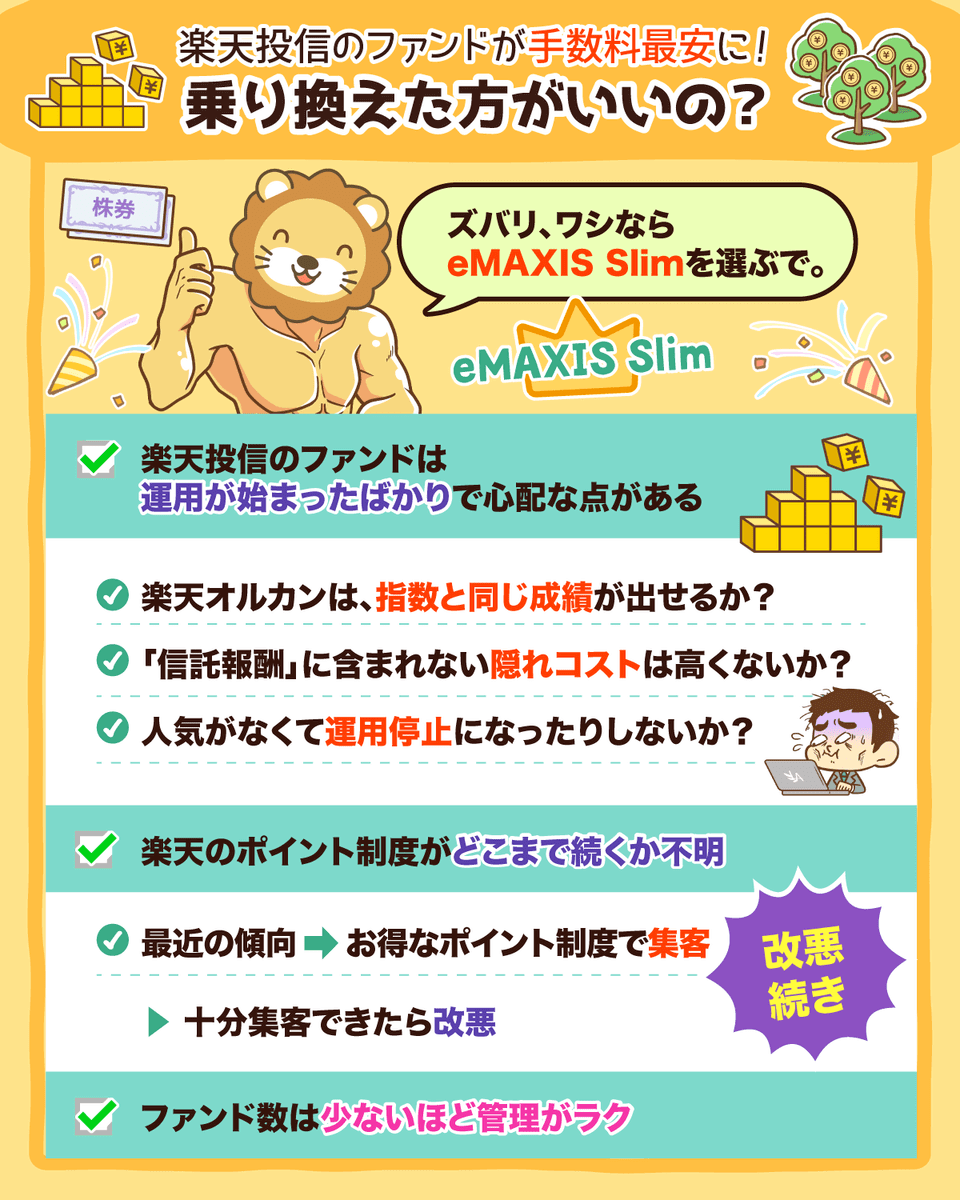

「結局、リベ大ではeMAXIS Slimのファンドと楽天投信のファンド、どっちがおすすめなの?」という質問に対する回答としては、「eMAXIS Slimシリーズ」をおすすめします。

以下の懸念点は考えておく必要があります。

- しっかり指数と同じ成績が出せるのか?

- 開示されている「信託報酬」に含まれない隠れコストは高くないか?

- 人気低下で運用停止にならないか?

最近の楽天は、ポイント制度の改悪が相次いでいます。

お得なポイント制度で集客したあと、十分に人が集まったら改悪するという流れに終わりが見えていません。

投信ポイントプログラムの継続がどこまで続くのかについて、懸念は残ります。

持ち物は少ないほど管理がラクなので、保有するファンドは1本というのが理想です。

この2ファンドをそれぞれ100万円分持っていた場合、信託報酬の差は年間170円程度にしかなりません。

さらにはeMAXIS Slimが、楽天に追随して信託報酬を引き下げる可能性も十分あります。

そこで、現時点では、あえて両方持つ必要はないというのがリベ大としての回答です。

現状はポイントも信託報酬も、ほとんど変わりません。

ぼったくりファンドは避ける必要がありますが、この程度の差であればそこまで考えなくても良いでしょう。

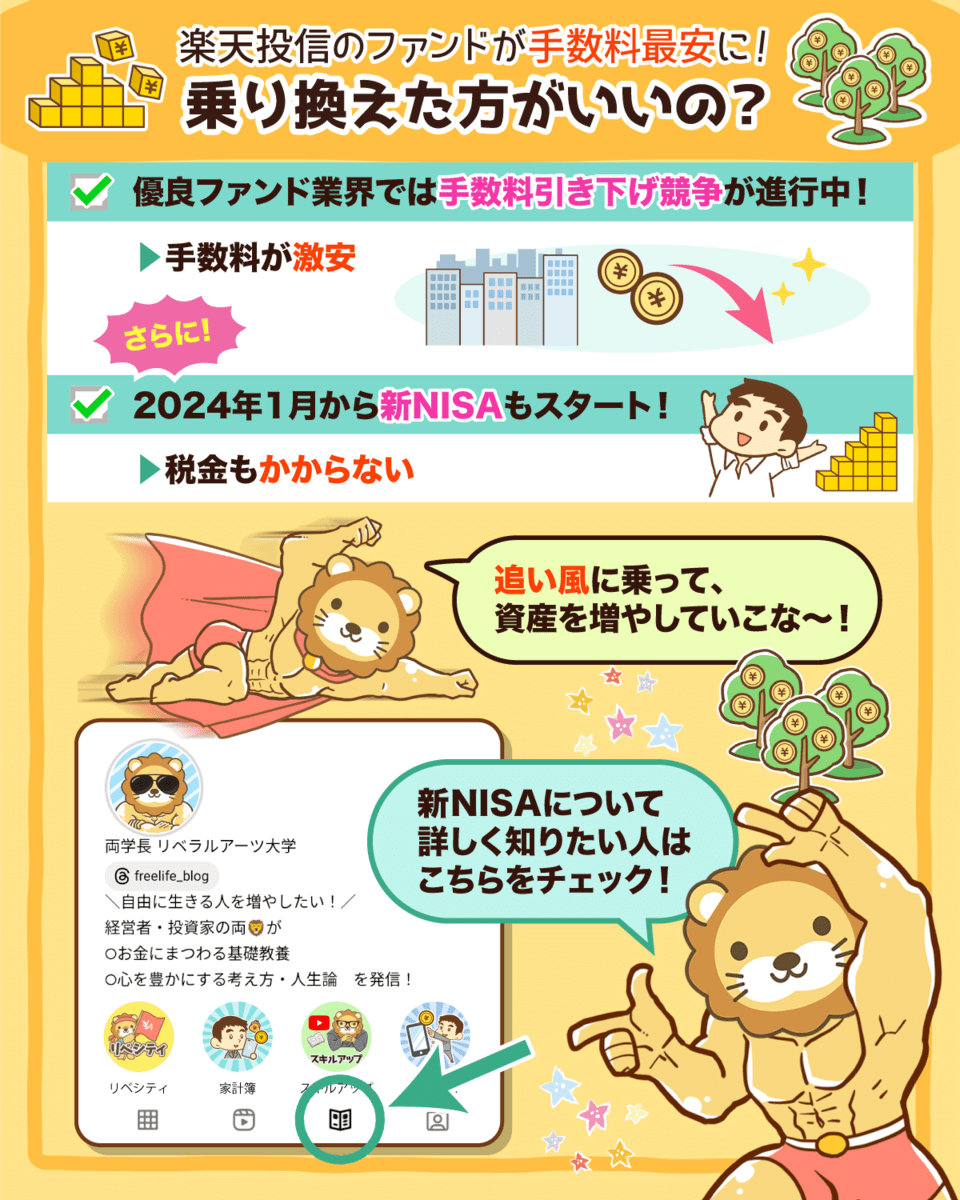

来年から始まる新NISAも意識される状況で、投資をする私たちにとってはどんどんおいしい環境になっているワケです。

新NISAの以下のような特徴、

- 税金がかからない

- 手数料が激安

という追い風に乗り、しっかり資産を増やしていきましょう。

ニュース③:楽天証券 11月13日(月)より2024年1月分の新NISA対応の積立設定の受付を開始

3つ目のニュースは、2023年11月13日の楽天証券より、「11月13日(月)より2024年1月分の新NISA対応の積立設定の受付を開始」です。

来年に向けて、新NISAの積立設定ができるようになりました。

来年2024年が何の年かというと、個人投資家の皆さんにとっては、もちろん「新NISAの始まる年」です。

新NISAについて復習したい人は、以下の過去記事も読んでおいてください。

そして楽天証券が早くも、2024年1月からの積立設定を「事前予約」できるサービスを開始しました。

2024年1月以降の積立分について、

- 積立金額を変更する

- 積立銘柄を見直す

- 新しく楽天カードや楽天キャッシュで引落しの設定する

ということができるようになっています。

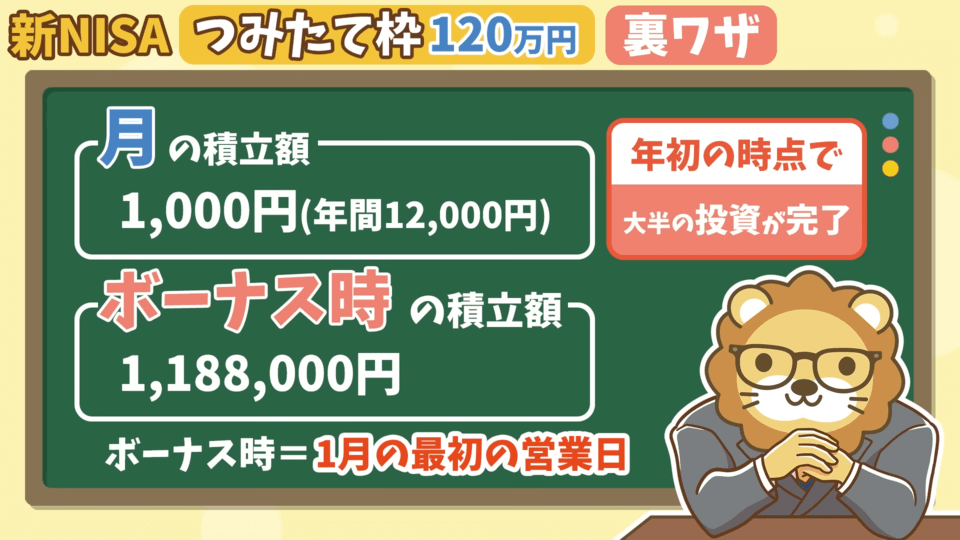

新NISAにおける年間投資額は最大で360万円です。

そのうち120万円分については、「つみたて枠」と呼ばれています。

そこで、「上限の120万円を投資したければ、毎月10万円を積み立てる必要がある」と思っている人も多いはずです。

積み立てという縛りは、早く投資したい人にとっては足枷になります。

ところがこの足枷を外す裏技があるのです。

- “月”の積立額を1,000円にする(年間12,000円)

- “ボーナス時”の積立額を1,188,000円にする

- “ボーナス時”の時期を1月の最初の営業日にする

このようにすると、年初の時点で大半の投資が完了することになります。(下図参照)

インデックス投資では、理論的には「今すぐ一括投資」するのが良いとされています。

「年初の時点で、早く投資枠を埋めてしまいたい!」という人は参考にしてください。

とはいえ、NISAは「非課税枠を最速で埋める競争」ではありません。

先ほどの方法は、「資金に余裕があって非課税枠を早く埋めたいものの、均等に積み立てすると時間がかかる…」という人向けの話です。

年初一括投資の設定は、「できる」という話であって、「やった方がいい」という話ではありません。

ちなみに他のネット証券会社でも、以下のように同じようなサービスがスタートしています。

- 11月19日:SBI証券

- 11月27日:auカブコム証券

- 12月18日:マネックス証券

マネーリテラシーの高い人たちは、もう準備を済ませています。

人生を左右する大事な設定、皆さんもしっかり済ませてしまいましょう。

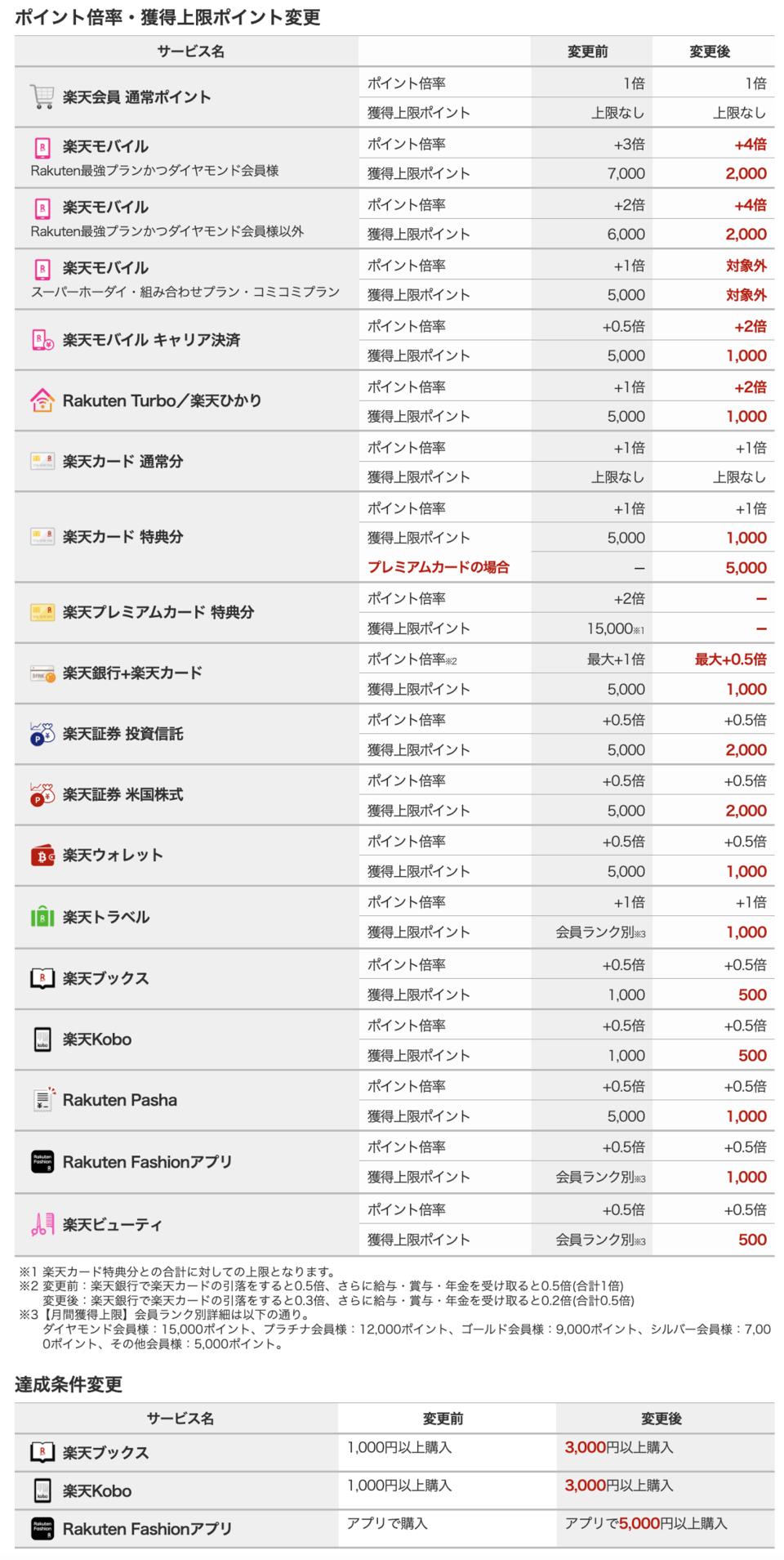

ニュース④:「楽天改悪」トレンド入り 楽天市場がポイントプログラムを大幅改定した理由、同社に聞いた

4つ目のニュースは、2023年11月1日のITmedia NEWSから、「「楽天改悪」トレンド入り 楽天市場がポイントプログラムを大幅改定した理由、同社に聞いた」

楽天ポイントがまた改悪されました。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:楽天経済圏 ついに終わり?

「楽天経済圏の終わり」と、大きな話題になったレベルの改悪です。

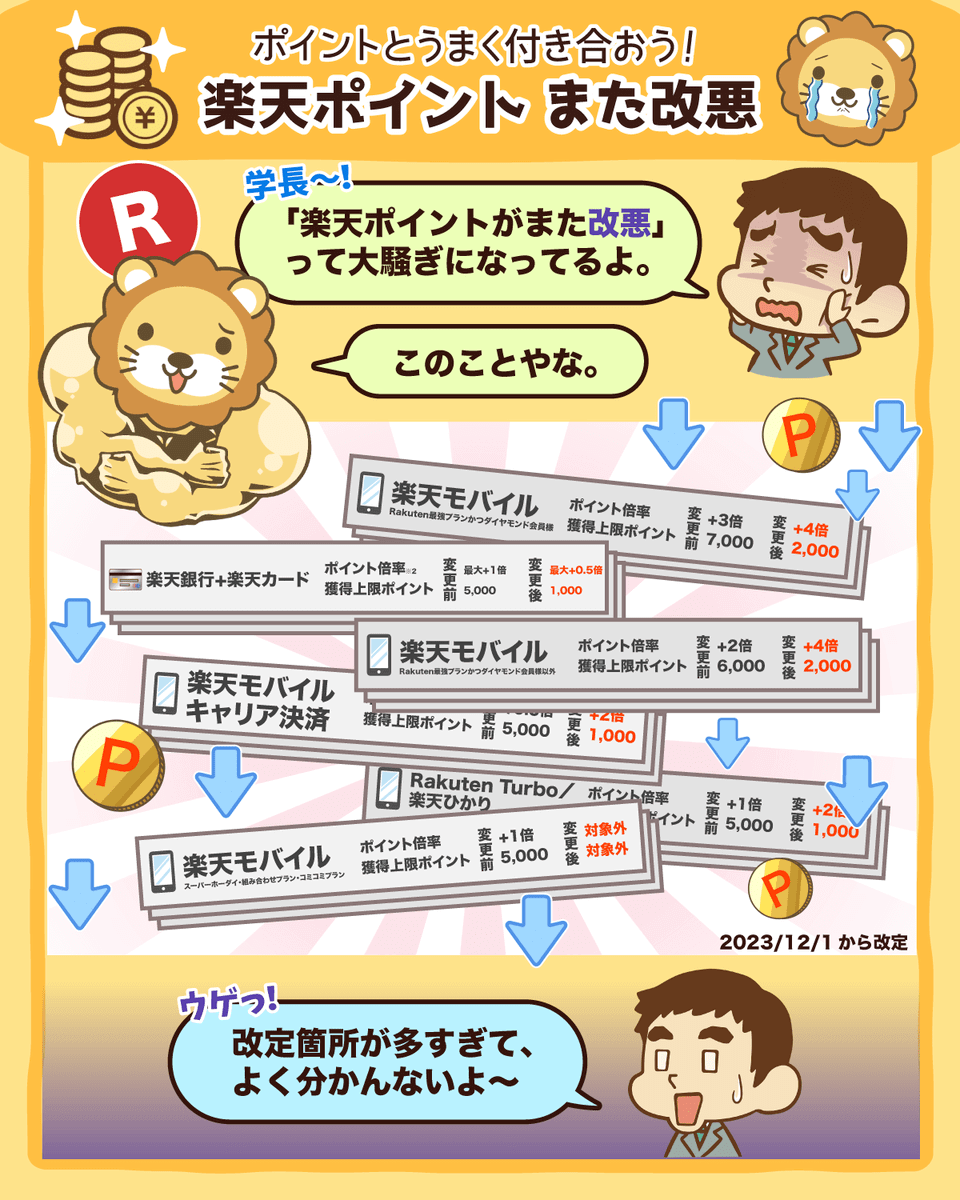

12月1日から、楽天SPU(ス―パ―ポイントアッププログラム)について、以下のような改定が行われました。

ポイント還元率の引き下げ

ポイント還元額(上限)の引き下げ

まさに、根本から土台が揺らいでいるような内容です。

具体的には、以下のような改悪が行われています。

- 「楽天銀行+楽天カード」のポイント還元率

最大1% → 最大0.5% - 「楽天モバイル キャリア決済」のポイント上限

5,000pt → 1,000pt - 「楽天ひかり」のポイント上限

5,000pt → 1,000pt

後述しますが、今回の改訂は改悪“だけ”ではありません。

「ポイント上限の引き下げ」は、ヘビーユーザーにとっては致命的な内容です。

その結果、またしてもX(旧Twitter)で「楽天改悪」がトレンド入りする事態となりました。

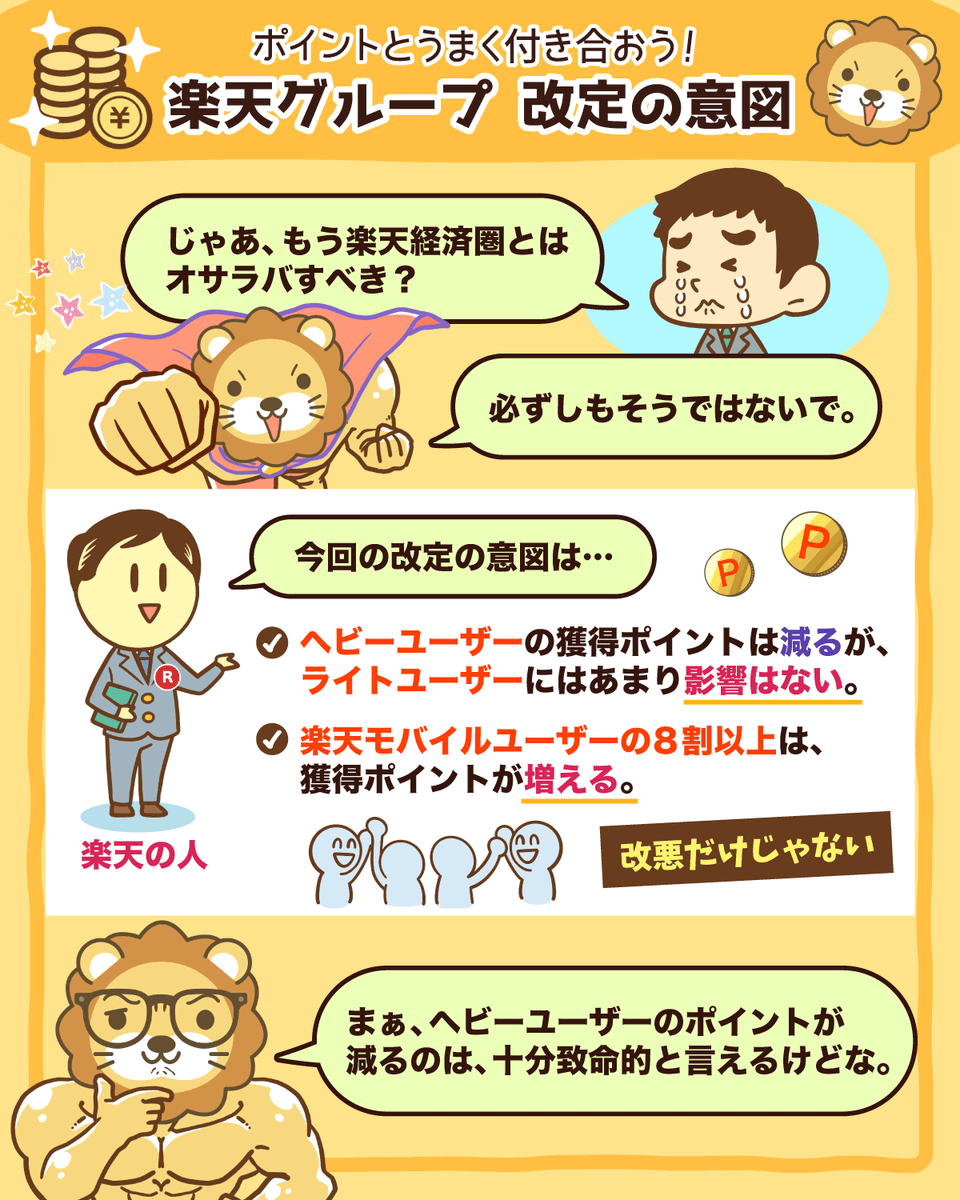

リベ大としては、楽天経済圏の春は完全に終わったと認識しています。

ここ数年、数十万ポイント〜百万以上の楽天ポイントを稼いだ猛者もいました。

とはいえ、今後楽天経済圏とお別れする方が良いというワケではありません。

記事には楽天グループ関係者の話として、以下のような内容が掲載されています。

事実として全体的にかなり調整させていただいているが、全SPU対象ユーザーの8割以上は、今回の変更により獲得ポイント数が増加するか変わらない。

モバイルユーザーに限れば、8割以上が獲得ポイント数が増える。

つまりヘビーユーザーの楽天ポイントは減る一方で、ライトユーザーにはあまり影響なく、楽天モバイルユーザーは逆に増えるという改訂内容になっているようです。

とはいえヘビーユーザーにとっては、楽天ポイントが減るだけでも十分致命的とも言えるでしょう。

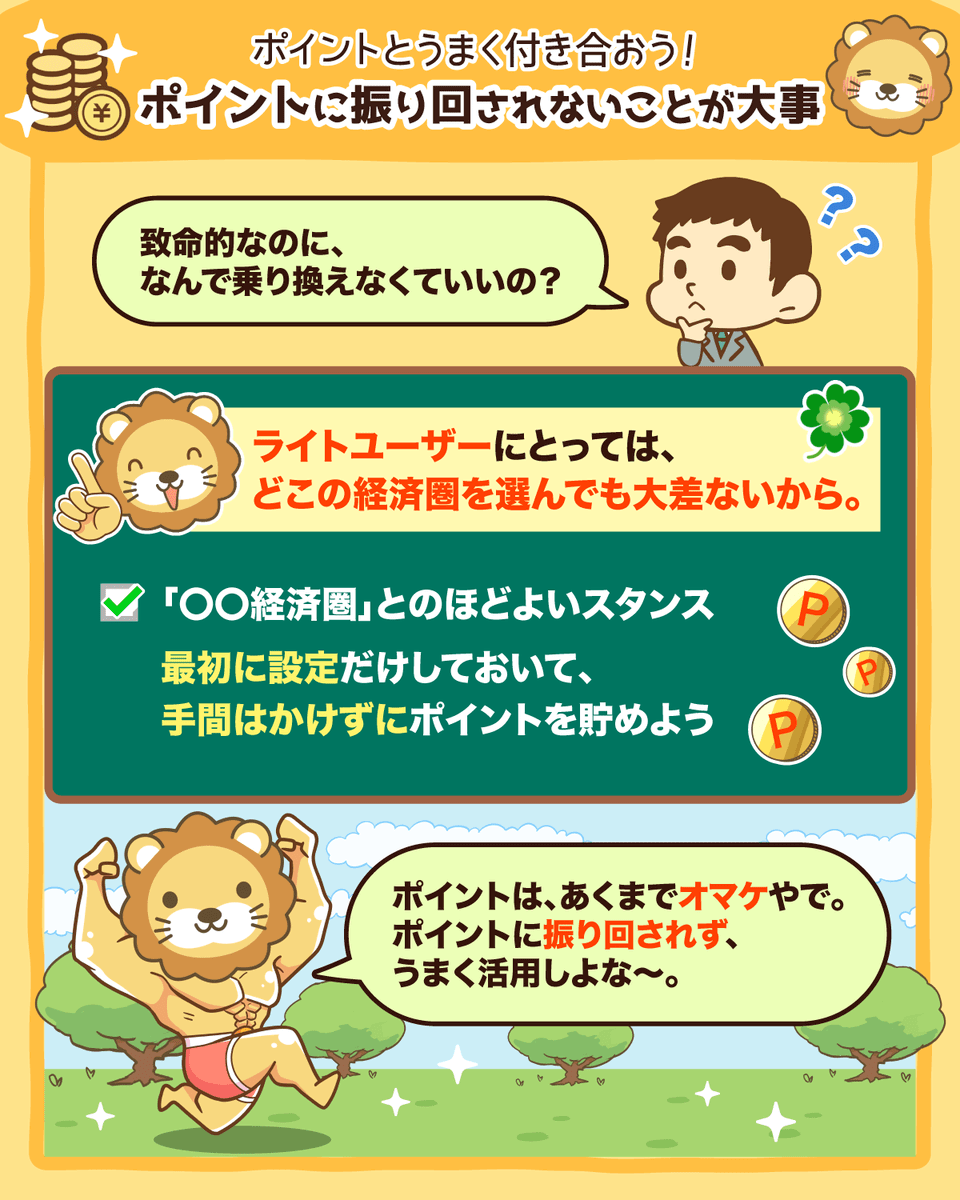

リベ大でも様々な「〇〇経済圏」に関して定期的に調査を続けていますが、「ぶっちゃけどこも大差ない」のが現状です。

ライトユーザーの場合、経済圏による資産形成スピードの差は誤差のようなものです。

「〇〇経済圏」を活用してのポイント獲得は、最初の設定の手間だけで今よりお得に生活できるという意味で、悪くない選択肢です。

とはいえ、ポイントはあくまでオマケです。

ハッキリ言うと、ポイントにはこだわりすぎない方が良いでしょう。

ポイントのために何か行動を起こさなくてもかなりお得になるような「コスパの良い」ケースであればやった方が良いですが、実際コスパの良いポイ活はそう多くはありません。

最近の各経済圏の動向を見て分かる通り、ポイントは簡単に改悪されます。

便利で良い商品・サービスを選び、その上で手間なくポイントが得られるのであればしっかりポイントをもらいましょう。

その上で、ポイント制度に振り回されないというスタンスで付き合いましょう。

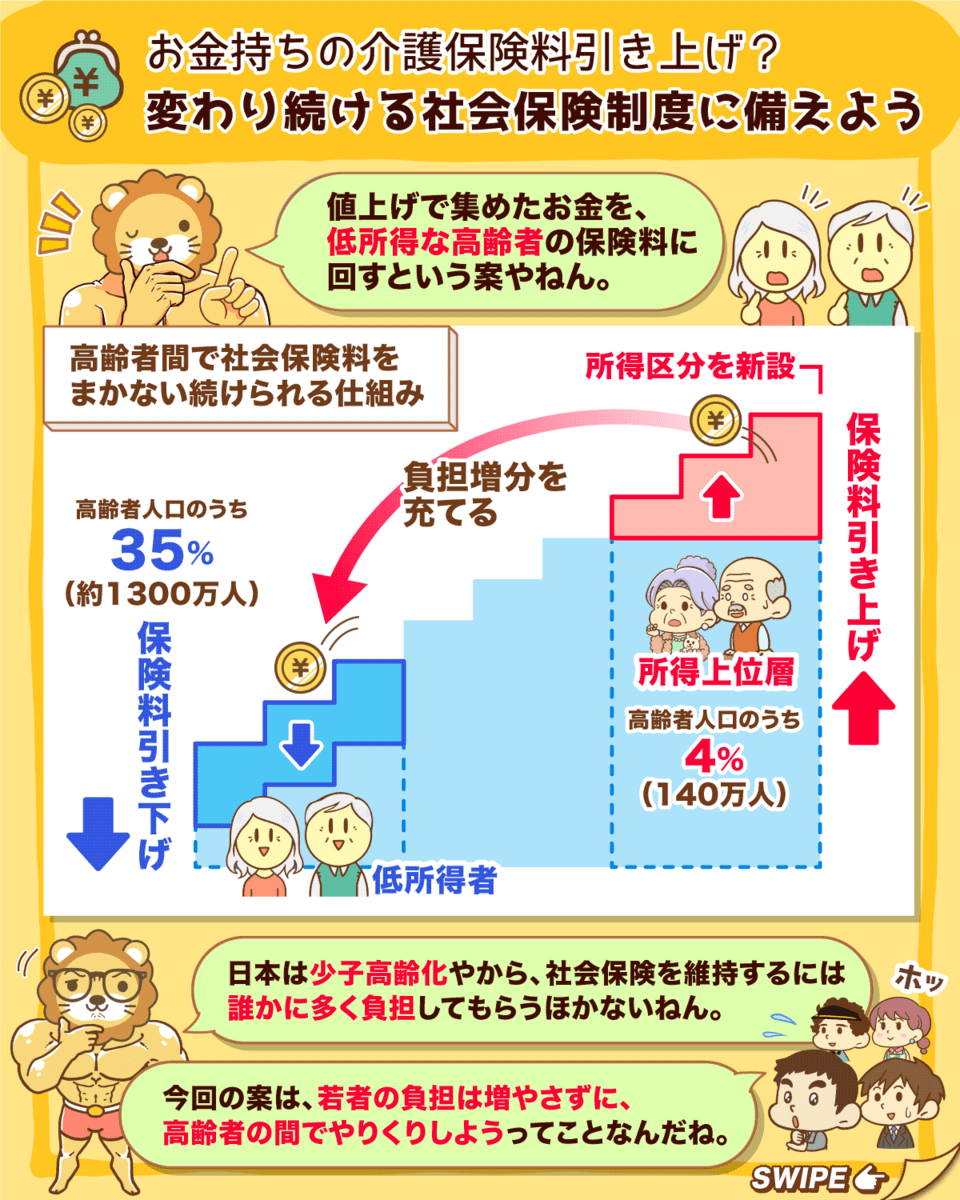

ニュース⑤:高齢者の介護保険料、引き上げ検討 所得410万円以上案

5つ目のニュースは、2023年11月3日の日本経済新聞から、「高齢者の介護保険料、引き上げ検討 所得410万円以上案」です。

所得410万円以上の高齢者の介護保険料がアップするかもしれません。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:保険料 また上がる?

「社会保険料アップ=日本政府酷い」というのが最近の流れになりつつあります。

記事によると、概要は以下のようになっています。

- 厚生労働省は65歳以上の介護保険料に関し、2024年度から所得上位層での引き上げを検討

- 給与や配当、年金など年間の合計所得410万円以上を「所得上位層」とする案

- 高齢者人口の4%にあたる140万人ほどが対象となる可能性

問題は、値上げされた保険料がどこに行くのかという部分です。

値上げによって集めたお金は、低所得者の保険料引き下げに回るという内容になっています。

対象になるのは、高齢者人口の35%、約1300万人の「低所得者」です。

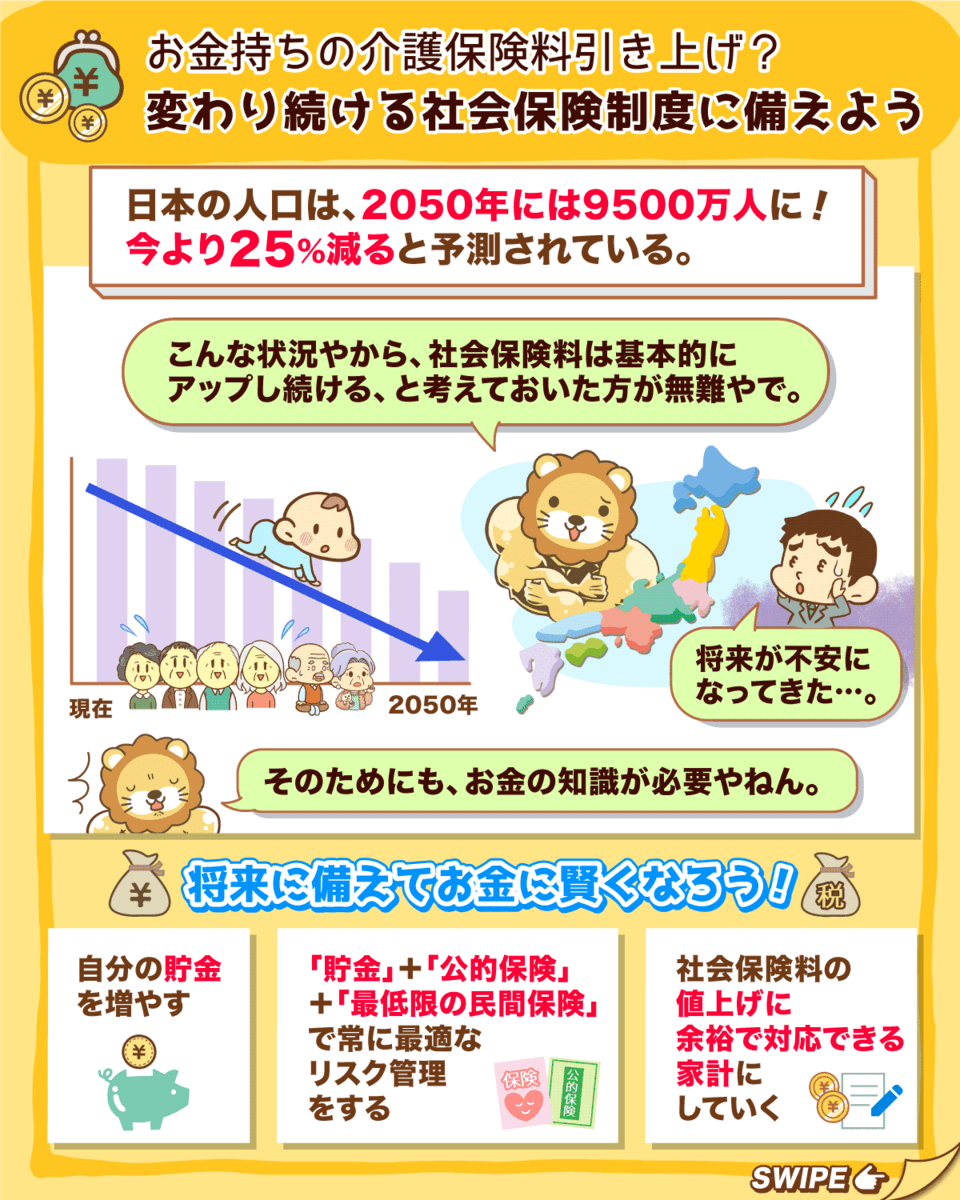

皆さんご存じの通り、日本では少子高齢化が進んでいます。

このような状況下で社会保険制度を維持するためには、若い世帯に多く負担してもらうか、お金持ちに多く負担してもらうくらいしかありません。

今回は現役世代に割を食わせるのではなく、お金に余裕のある高齢者とお金に余裕のない高齢者の間でやりくりしてもらう方向性というワケです。

しっかりお金を貯めてきた高齢者からすると、「なんで、しっかり準備してなかった人のために俺の金を使うんだ!」という気持ちになるかもしれません。

気持ちは分からなくもないですが、「何もかも自己責任」という世界より、「自分が成功できたのは社会のおかげ」と考え、余裕に恵まれた人は余裕がない人を支える世界の方が、愛がある世界とも言えます。

日本の人口は、2050年には9,500万人程度になると予測されています。

現在と比べると、約25%もの減少です。

このような状況なので、「社会保険料は基本的にアップし続ける」と考えておく方が無難でしょう。

皆さん一人ひとりがお金に賢くなり、以下のような姿勢でいることが大事です。

- 自分の貯金を増やす

- 「貯金」+「公的保険」+「最低限の民間保険」で、常に最適なリスク管理をする

- 社会保険料の値上げに余裕で対応できる家計にしていく

自分のライフステージによって、最適な「保険」のかけ方は変わります。

「どのような保険のかけ方をすれば、安心と資産形成を両立できるのか分からない」「社会保険制度が変わり続ける中、将来が不安だ」という人は、ぜひリベシティに遊びに来てください。

しっかり学び行動すれば、皆さんの「安心」と「毎月の貯金額」は膨らんでいくはずです。

ニュース⑥:メルカリ、リンク経由の購入に報酬 初のアフィリエイト

6つ目のニュースは、2023年11月1日の日本経済新聞から、「メルカリ、リンク経由の購入に報酬 初のアフィリエイト」です。

メルカリの商品紹介で報酬が得られるようになりました。

メルカリが、フリマアプリとして初めてアフィリエイトプログラムをスタートしました。

- 「メルカリアンバサダー」に登録する

- ブログやSNSなどで、メルカリの商品を紹介する

- 紹介した商品が売れると、商品価格の2%の広告報酬が得られる

メルカリは、日本最大のフリマサービスです。

様々な商品が売られているので、「この商品なら魅力を語れる」「この商品ならおすすめしたい」ということも多いでしょう。

このような意味では、アフィリエイトにチャレンジする第一歩として試してみても良いプログラムかもしれません。

SNSやブログなどで商品やサービスを紹介し、その売上に応じて報酬が受け取れる仕組みです。

メルカリアフィリエイトは、SNSやブログで稼ぐ方法としては王道である一方、気になる点もあります。

- 報酬がメルカリポイントで付与される

→ 現金ではもらえない - 商品1個あたりの報酬は、1,000ポイントが上限

→ 5万円以上の高額商品を売っても報酬は増えない - お客さん1人あたりの報酬は、月3,000ポイントが上限

→ 同じ人にたくさん売っても報酬は増えない

上記のような条件を加味すると、メルカリアンバサダーはあくまで「お小遣い稼ぎ」「本格的にアフィリエイトにチャレンジする前のお試し」といった位置付けで考えておくと良いでしょう。

個人が会社などに雇われることなく、個人で稼ぐための新しい方法は色々と登場しています。

- アンテナを高く立てて、自分に合ったチャンスを見つける

- とにかく、小さくスタートする

- スキル・経験を積んでいく

このような取り組みが、「サラリーマンが副業で月収5万円」「専業主婦が月8万円」といった成果につながり、小金持ちへの道に続いていくワケです。

このようなニュースを、ぜひ小さなチャレンジのきっかけにしてみてください。

ニュース⑦:米国のカード延滞率、12年ぶり高水準 金利高が消費に影

7つ目のニュースは、2023年11月8日の日本経済新聞から、「米国のカード延滞率、12年ぶり高水準 金利高が消費に影」です。

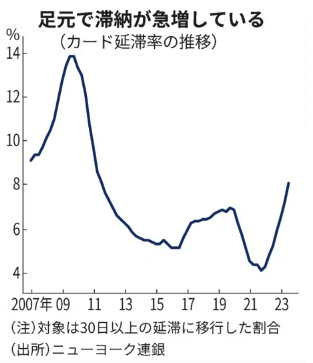

アメリカで、クレジットカードの延滞が増えています。

アメリカの消費者のお財布に、怪しい気配が出てきました。

ウキウキでお買い物してクレカで決済したものの、利用額の支払日になってビックリ「こんなに払えないよ!」という流れです。

- 2023年7月〜9月の延滞率は8.01%

- 直近はほぼ12年ぶりの高水準

- 10%超だったリーマンショックの頃(2008年頃)ほど酷くはない

- クレカの本質は借金

- 景気が良い時は返せるけど、景気が悪くなると返せなくなるようなクレカの使い方(=借金)はやめよう

クレカの使い方を間違えると「風に舞う木の葉」のような人生になってしまいます。

景気が良ければどこか良いところに飛んで行けるものの、景気が悪くなれば地面に叩きつけられて踏みつけられて終わりです。

安定して資産を増やしている人には、次のような特徴があります。

景気が良い時に、人よりも少し多く稼ぐ

景気が悪い時に、人よりもダメージを受けない

このように地道に積み上げ、平均を大きく上回る資産を作っているのです。

不景気になった時に投資で大きく資産を減らし、クレカ負債や事業の借金を大きく残すような人は、守備力が低いワケです。

守備力が高い人は「世の中が悪くなった時、自分もつられて悪くならない(世間ほどひどくならない)」状態を作っています。

不景気が来た時に、「え?今不景気なの?」と言えるようなマインド・家計を作っていきましょう。

ニュース⑧:米で「プチ富豪」急増、世帯平均資産1.5億円超え

8つ目のニュースは、2023年11月2日のウォール・ストリート・ジャーナルから、「米で「プチ富豪」急増、世帯平均資産1.5億円超え」です。

アメリカの世帯が保有する平均純資産が、2022年に初めて100万ドル(約1億5,000万円)を突破しました。

クレカの支払いに困る人がいる一方で、貯められる人は貯めているという話です。

FRB(日本の日銀のようなもの)が、衝撃的なデータを公表しました。

- 2022年に平均で100万ドル(約1億5,000万円)を突破

- 前回調査2019年の74万9,000ドルから+42%の大幅増

※「インフレ=物価の上昇分」を差し引いても+23%の増加 - 中央値で見ても19万3,000ドル(約2,900万円)

日本の場合、中央値は数百万円程度なので、2,900万円という数字を考えるとかなり差があることが分かります。

このようなデータは、一部の「超お金持ち」に引っ張られて高い数字が出がちです。

例えば人口100人の村の平均値を考えてみましょう。

- 1人の貯金は1億円

- 残り99人の貯金は0円

上記の場合、村の住人の平均資産はどうなるでしょうか。

99人からしたら「そんなに持ってない!」という話になるワケです。

とはいえ、アメリカには本当にたくさんの100万ドル長者(ミリオネア)がいます。

約1,600万世帯(12%強)が100万ドル超の資産を保有しており、800万世帯は200万ドル超の資産を持つ百万長者という状況です。

ちなみに日本では、1億円以上の資産を持つのはざっくり150万世帯と言われています。

またアメリカでは、35歳未満世帯のうちミリオネアはわずか1%ですが、55歳~64歳の世帯では21%がミリオネアになるそうです。

とはいえ、アメリカほどではないものの日本も世界的な経済大国です。

色々と課題はありますが、お金持ちになれるチャンスはゴロゴロ転がっています。

実際、日本のお金持ちもどんどん増えています。

皆さん自身が、10年後や20年後に「お金持ち」としてカウントされているかどうか、これは皆さん次第です。

この点に関しては、どれだけ真剣にお金のことを学び行動できるかに尽きます。

まとめ:2023年11月版のお金のニュースを振り返ろう

2023年のお金のニュース、今回読んでもらった人は92本のニュースノックを受けたことになります。

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

またリベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街になっています。

今回紹介したような最新のニュースも飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!