これを聞いて、「最高の金融教育とは一体何?」という疑問を持つ人もいるかもしれません。

この点については、「相対評価で決まる」というのが現時点でのリベ大の答えです。

「他の情報よりリベ大の情報の方が収入・資産アップに役立つ」と自信を持って答えられるのであれば、最高の金融教育を届けられていると考えても良いのではないかというワケです。

日本の近代教育制度が始まったのは明治5年(1872年)で、すでに約150年の歴史があります。

一方で、行政によると「金融教育元年」は2005年になっています。

つまり金融教育は生まれてから20年も経っていないワケです。

歴史が浅すぎるため、客観的基準で「最高」を評価するのはなかなか難しいのが現状です。

このような状況なので、リベ大が皆さんにできることは以下のようにシンプルです。

お金に関する知識やリベ大両学長の実体験のうち、最も皆さんに役立つであろうものを紹介する

優れた金融教育情報を紹介する

とにかく、「高品質の情報」と思えるものをひたすら紹介し続けるだけというワケです。

この考え方は、書籍「金持ち父さん貧乏父さん」で有名なロバートキヨサキ氏が、「金持ち父さんのファイナンシャルIQ」という書籍の中で提唱しています。

ロバート氏の経営するリッチダッド・カンパニーは、金融教育のための会社です。

金融教育の観点では、まさに世界の先駆者的存在と言っても良いでしょう。

世界トップレベルの金融教育の提供者であるロバート氏は、お金で苦労しないためにどのようなお金のIQが必要だと言っているのでしょうか。

そしてその内容は、リベ大でお伝えしている「お金にまつわる5つの力」とどのように違うのでしょうか。

自分自身にとって、何が最高の金融教育なのかという目線を養いましょう。

どのような教育を受けるのかを決めるのは、他でもない皆さん自身です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:お金のIQ 高い?低い?

目次

解説動画:【超基本】人生の明暗を分ける「5つのお金のIQ」について解説【金持ち父さん貧乏父さん】

このブログの内容は、以下の動画でも解説しています!

5つのお金のIQ

お金持ちになるために高めるべき「お金のインテリジェンス(知性)」とは何かを見ていきましょう。

なお、お金のインテリジェンス(知性)を測って数値化したものが「お金のIQ」です。

- より多くのお金を稼ぐ

- あなたのお金を守る

- 予算を立てる

- レバレッジを効かせる

- 情報の質を上げる

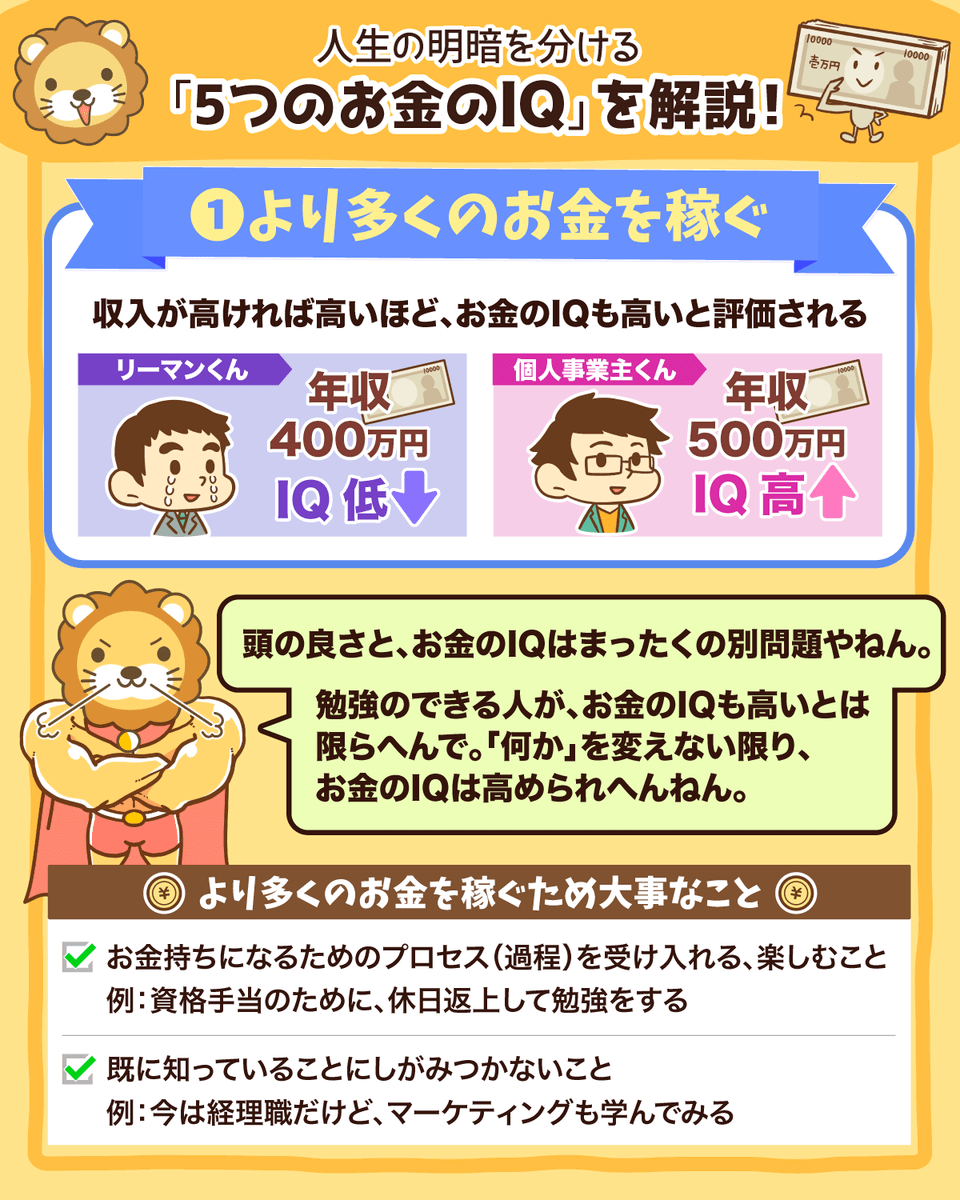

① より多くのお金を稼ぐ

収入が高ければ高いほど、お金のIQも高いと評価されます。

具体的には「年収400万円のAさんと年収500万円のBさんを比べた時、Bさんの方がお金のIQが高い」というワケです。

これは大学を卒業して大学院に入り、「修士」「博士」を取得した人たちが貧困に苦しんでいるという問題です。

彼らは学校では常に優等生で、学問的な意味では非常に高いIQを持っています。

しかしお金のIQは全く別問題というワケです。

お金のIQが伸びない要因として、次の2つを紹介します。

「お金は欲しいけど、そのためにキツい営業ノルマをこなすのはイヤ」

「お金は欲しいけど、そのためにリスクを取るのはイヤ」

「お金は欲しいけど、そのために休日がなくなるのはイヤ」

「お金は欲しいけど、1年も時給200円の期間があるのはイヤ」

大企業の経理マンは、大企業での経理しかしようとしない

ITフリーランス(プログラマー)は、プログラミングしかしようとしない

上記のような要因もあり、お金のIQが伸びにくくなっているワケです。

アメリカの作家で政治活動家のヘレン・ケラー氏は、「人生は果敢に立ち向かう冒険だ。そうでなければ何の意味もない」と言いました。

これについては、両学長も100%同感するとのことです。

もし皆さんがより多くのお金を稼ぎたいのであれば、以下の2点が重要になります。

- お金持ちになるためのプロセス(過程)を受け入れて楽しむ

- すでに知っていることにしがみつかない

現場業務をしているAさんは、給料が上がらずに苦しんでいます。

そしてAさんは、「これからの時代はIT人材が儲かる」と考えています。

Aさんに必要なのは、ITスキルを身に付けるプロセスを受け入れる(楽しむ)ことであり、今の仕事にしがみつかないことです。

今している仕事の延長線上に、「より稼げる世界」があるとは限りません。

だからこそ、現在お金の悩みを抱えているとも言えるワケです。

「何か」を変えない限り、お金のIQが高まることはありません。

両学長の周りにも、

会社の事務員から年収数千万のマーケターになった人

主婦から年収数千万円のインスタグラマーになった人

など、冒険によってお金のIQをグンと高めた人は少なくないそうです。

このようにして、「転職」や「副業」によってお金のIQをコツコツ高めている人も大勢います。

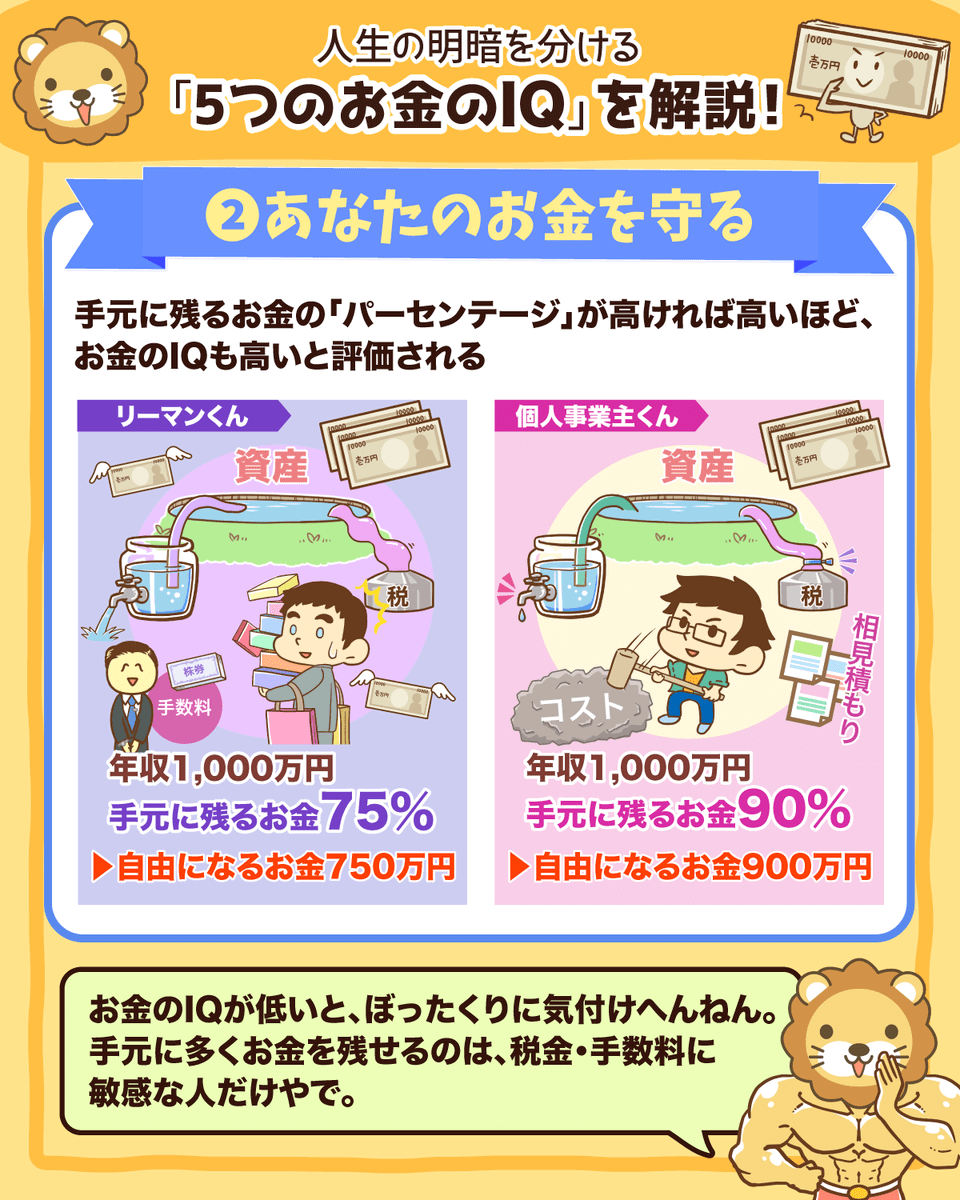

② あなたのお金を守る

手元に残るお金の「パーセンテージ」が高ければ高いほど、お金のIQも高いと評価されます。

例えば、次の2人を比べて見ましょう。

Bさん:年収1,000万円で、年間100万円の税金を支払っている(90%が手取り)

上記のケースでは、「Bさんの方がお金のIQが高い」ということになります。

▼図解:守る力

書籍「バビロン大富豪の教え」の中でも、「危険や天敵からお金を堅守せよ」という話がありました。

古今東西このような話が出てくる理由は、この世界には略奪者がいるからです。

金持ち父さんは、このことを「畑のコソ泥」という例え話で説明しています。

この話を聞き、ロバート氏はこども心に「ウサギは可愛い動物なのにコソ泥扱いするなんて!」と感じたそうです。

金持ち父さんが「ウサギ」を例に出したのには理由があります。

それは、「お金の略奪者は悪人とは限らない」ということを伝えたかったからです。

このような人は本当にたくさんいるので、皆さんくれぐれも注意してください。

金持ち父さんは、略奪者のリストを「B」という言葉でまとめました。

- 官僚(Bureaucrats):税金でお金を略奪

- 銀行員(Bankers):(ぼったくり)手数料でお金を略奪

- 仲介業者(Brokers):(ぼったくり)手数料でお金を略奪

- 花嫁・花婿(Brides/Beaus):配偶者のお金を略奪

上記の人たちとの関わり方を間違うと、皆さんの収入・資産の手残りはどんどん少なくなります。

稼いだ分だけ税金を取られ、株式を投資すれば手数料を取られ、不動産投資をしても手数料を取られるような状況になるワケです。

また家庭においては、いくら稼いでいくら貯めても、どんどんお金を使われるような事態になるかもしれません。

お金のIQが高い低い以前の問題として、「そもそも計算方法が分からない」という人も少なくないでしょう。

略奪されている事実にすら気づけなければ、カモそのものになってしまいます。

ぜひ皆さんは、「税金」や「手数料」に敏感になってください。

そして合法的・効果的な範囲でコストを削減していきましょう。

③ 予算を立てる

黒字(&投資額)が大きければ大きいほど、お金のIQも高いと評価されます。

以下の2人を見比べてみましょう。

Bさん:手取り年収500万円のうち、360万円を使って生活し、140万円を投資に回す

上記の場合、Bさんの方がお金のIQが高いというワケです。

「収入の範囲内で暮らしなさい」というのは、最も頻繁に耳にするお金のアドバイスでしょう。

これを金持ち父さん風により良く表現すると、「収入の範囲を広げなさい」になります。

例えば手取り年収500万円の人に、「500万円の範囲内で暮らしましょう」とアドバイスしても不十分です。

このような人には、「収入の範囲を広げなさい。株式や不動産からの収入を得なさい。そのために、常に大きな黒字を確保して投資に回しなさい」というアドバイスが適切です。

予算に関してお金のIQを高めるポイントには、以下の2つがあります。

- 黒字を支出とせよ

- 支出を洗練させよ(=支出を見ると未来が分かる)

多くの人のお金の流れは、以下のようになっています。

- 給料が30万円入金される

- 生活費に28万円支払う

- 結果黒字は2万円

- 給料が30万円入金される

- 予算上黒字は10万円なので、これをすぐに投資に回す

- 残ったお金で生活する

要は自分の資産形成を最優先し、予算計画上10万円の黒字になる部分を先に投資に回すというワケです。

このアドバイスに対する最も多い反応は、「そんなことはできない!」かもしれません。

皆さんは、どうすればできるのかを全力で考えて試してみてください。

次のAさんとBさんの支出項目を比較してください。

Bさん:缶ビール1ダース、新しい靴、テレビ、ポテトチップス など

支出を見れば未来が分かります。

皆さんの中にも、他人の支出については厳しく見ることができる一方で、自分の支出になると急に目線が甘くなるという人もいるでしょう。

ぜひ自分の支出についても客観的な目線でチェックしてみてください。

金持ち父さんであれば、皆さんの支出項目をどのように評価するかぜひ想像してみましょう。

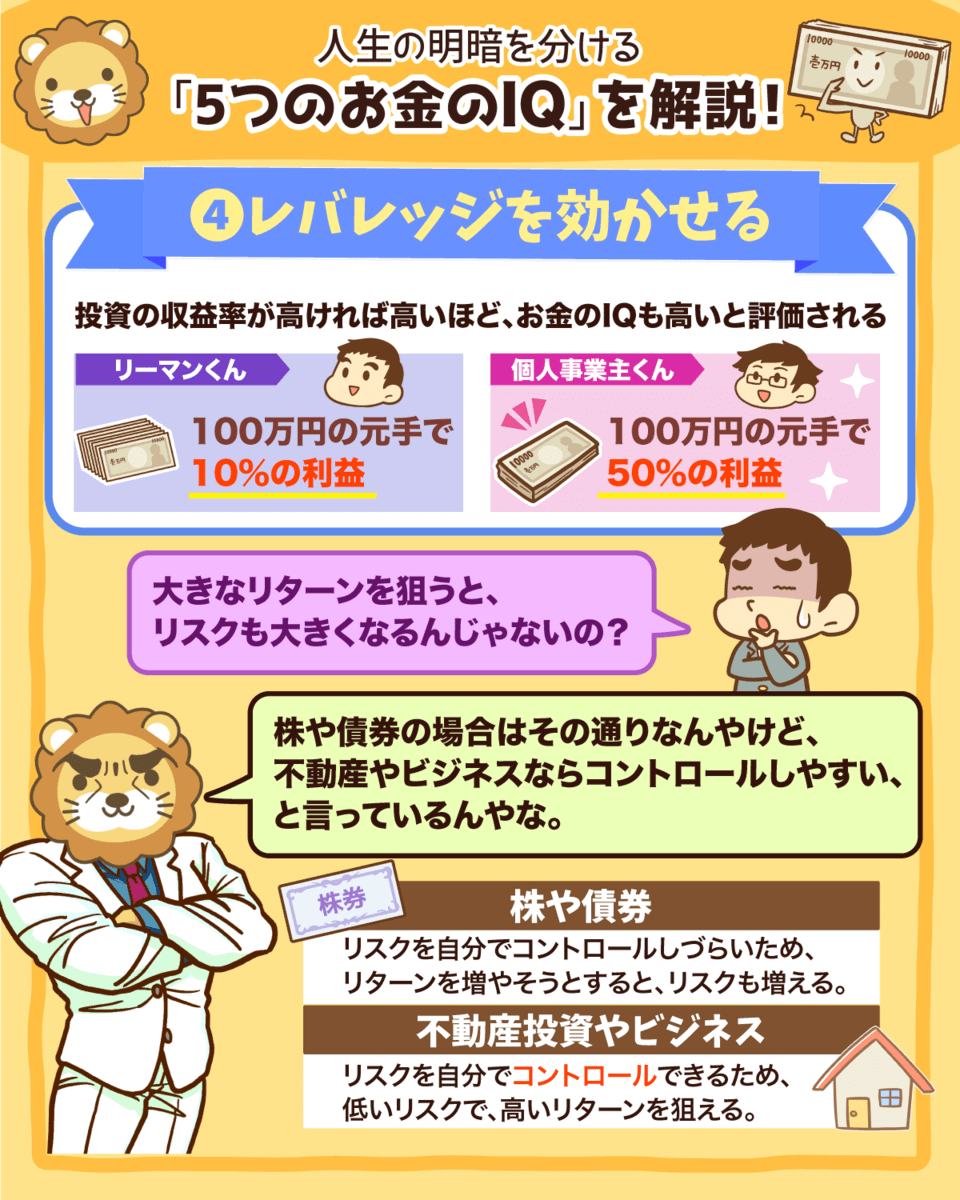

④ レバレッジを効かせる

投資の収益率が高ければ高いほど、お金のIQも高いと評価されます。

以下の2人を見比べてみましょう。

Bさん:100万円の元手で、50%の利益をあげる

上記の場合、Bさんの方がお金のIQが高いというワケです。

これだけを見ると、金融の知識がある人ほど次のような反論をしたくなるかもしれません。

すぐにこのような指摘ができる人は、金融リテラシーの高い人です。

しかしロバート氏は次のように言います。

キーワードは「コントロール」。

リターンを増やそうとするとリスクも増える。

これは、株、債券、投資信託、インデックスファンドなど、「紙の資産」について言っているなら正しい。

だが、不動産やビジネスなどへの投資は、そうではない。

リスクを自分で「コントロール」できるからだ。

低いリスクで、高いリターンを狙うことは十分にできる。

経営者として、両学長はこちらの意見にも同感できるそうです。

レバレッジを使うことで、少ないお金で大きなリターンを出せます。

その意味で不動産投資は、レバレッジを効かせやすい投資と言えます。

このケースでは、1億円の物件から300万円の利益が生まれています。

収益率は、次のように計算します。

- 元手:1,000万円

- 利益:300万円

→ 収益率:300万円 ÷ 1,000万円 = 30%

高い収益率が出る理由は、銀行のお金を使いレバレッジを効かせているからです。

ここでロバート氏が伝えたかったことを整理してみましょう。

- 高い投資収益率を出せる人は、お金のIQが高い

- 「紙の資産」は、リターンを増やそうとするとリスクも増える

- 「紙の資産」は、自分でリスクをコントロールすることは難しい(投資家は株式市場の暴落を止めることもできなければ、投資している会社の経営に口を挟むこともほぼできない)

- 「不動産」や「ビジネス」は、リターンとリスクが必ずしも比例しない(自分でリスクをコントロールできるため)

- リスクをコントロールできる状況下でレバレッジを活用せよ。それができると、低リスクで高い収益率を出せる。

もし皆さんの投資スタイルが「紙の資産」を買うだけなのであれば、基本的にレバレッジはおすすめしません。

無意識のうちに、崖に向かって時速200kmで突っ走るような状況に陥りかねません。

一方で皆さんの投資対象が「不動産」や「ビジネス」なのであれば、リスクコントロールの手法やレバレッジ手法を徹底的に学ぶことで極限まで投資リターンを高められるでしょう。

つまり、お金のIQを高められるというワケです。

両学長も、ビジネスにおいてはものすごくレバレッジをかけつつ、いつもリスクコントロールに全集中しているそうです。

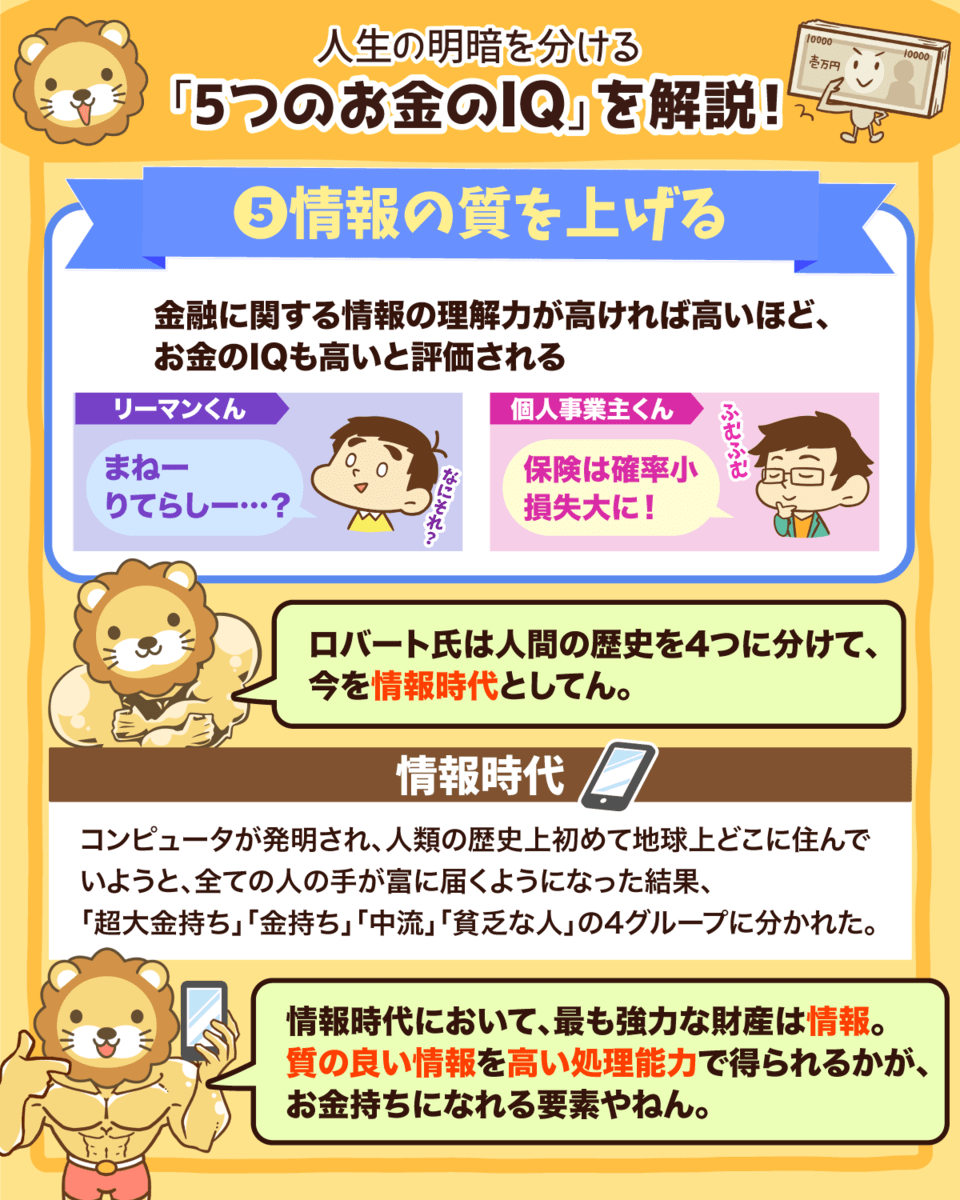

⑤ 情報の質を上げる

金融に関する情報の理解力が高ければ高いほど、お金のIQも高いと評価されます。

例えばリベ大の情報発信がいまいち理解できず見るのをやめたAさんと簡単に理解できたBさんであれば、Bさんの方がお金のIQが高いというワケです。

狩猟採集の方法を知っている人は生き延び、知らない人は死んでしまう時代です。

人類は植物の種を蒔き、家畜を育てることを覚えます。

土地は財産となり、人は「お金持ち」と「小作農」の2つのグループに分かれた時代です。

工場が誕生し、石油・銅・錫(スズ)・ゴムといった資源が財産となります。

農業用地よりも産業用地の方が価値が高くなり、この時代、人は「お金持ち」「中流」「貧乏な人」の3つのグループに分かれました。

コンピュータが発明されたことにより、人類史上初めて地球上どこに住んでいても全ての人が富を得られる時代になりました。

この時代には「超大金持ち」「お金持ち」「中流」「貧乏な人」の4つのグループに分かれました。

情報格差は、経済格差に直結します。

いかに質の良い情報を手に入れ自分の情報の処理能力を高めるかが、お金持ちになれるかどうかを大きく左右する時代になったというワケです。

皆さんが「金融に関して理解できない」と感じる時、その主な原因は2つあります。

- 皆さんの基礎知識が足りていない

- 教える側がヘタ

生徒と教師、どちらか一方だけに原因がある場合であれば対処できます。

何にせよ「質の良い情報」を得るには、自分自身の力で基礎的なことを学び続ける努力が必要です。

そして良い先生(情報発信者)を見極める「目」も必要です。

こればかりは、特効薬はありません。

仮に1年かけて「基礎的だ」と思うお金の内容を学び、「この人は信用できる」と思う人の情報発信を聞いて実践した結果、1年前と比べて収入や資産が増えなかったとしましょう。

この場合、皆さんが摂取している情報の質・処理方法には問題があると判断できます。

人生を”失敗”に導く最も有効な方法は、結果が出ないやり方を続けることです。

まとめ:引き続きお金の勉強をして、お金のIQを高めていこう!

今回の記事では「金持ち父さんのファイナンシャルIQ」という書籍をもとに、5つのお金のIQについて解説しました。

収入が高ければ高いほど、お金のIQも高いと評価されます。

「お金は欲しいけど、収入アップまでのプロセス(過程)が苦痛だからイヤ」

「お金は欲しいけど、すでに知っていることから離れたくない」

上記のような人は、お金のIQを高めるのが難しくなります。

手元に残るお金の「パーセンテージ」が高ければ高いほど、お金のIQも高いと評価されます。

「B」から始まる略奪者には、くれぐれも注意してください。

黒字(&投資額)が大きければ大きいほど、お金のIQも高いと評価されます。

以下の点を意識してください。

- 黒字を支出とせよ(=投資や貯蓄を優先させる)

- 支出を洗練させよ(=支出を見ると未来が分かる)

投資の収益率が高ければ高いほど、お金のIQも高いと評価されます。

なお、「紙の資産」と「不動産やビジネス」では特性が異なります。

紙では攻めすぎず、不動産やビジネスで攻めるのが合理的な方法です。

皆さんをお金持ちにしたり貧乏にしたりするのは「情報」です。

情報格差は経済格差です。

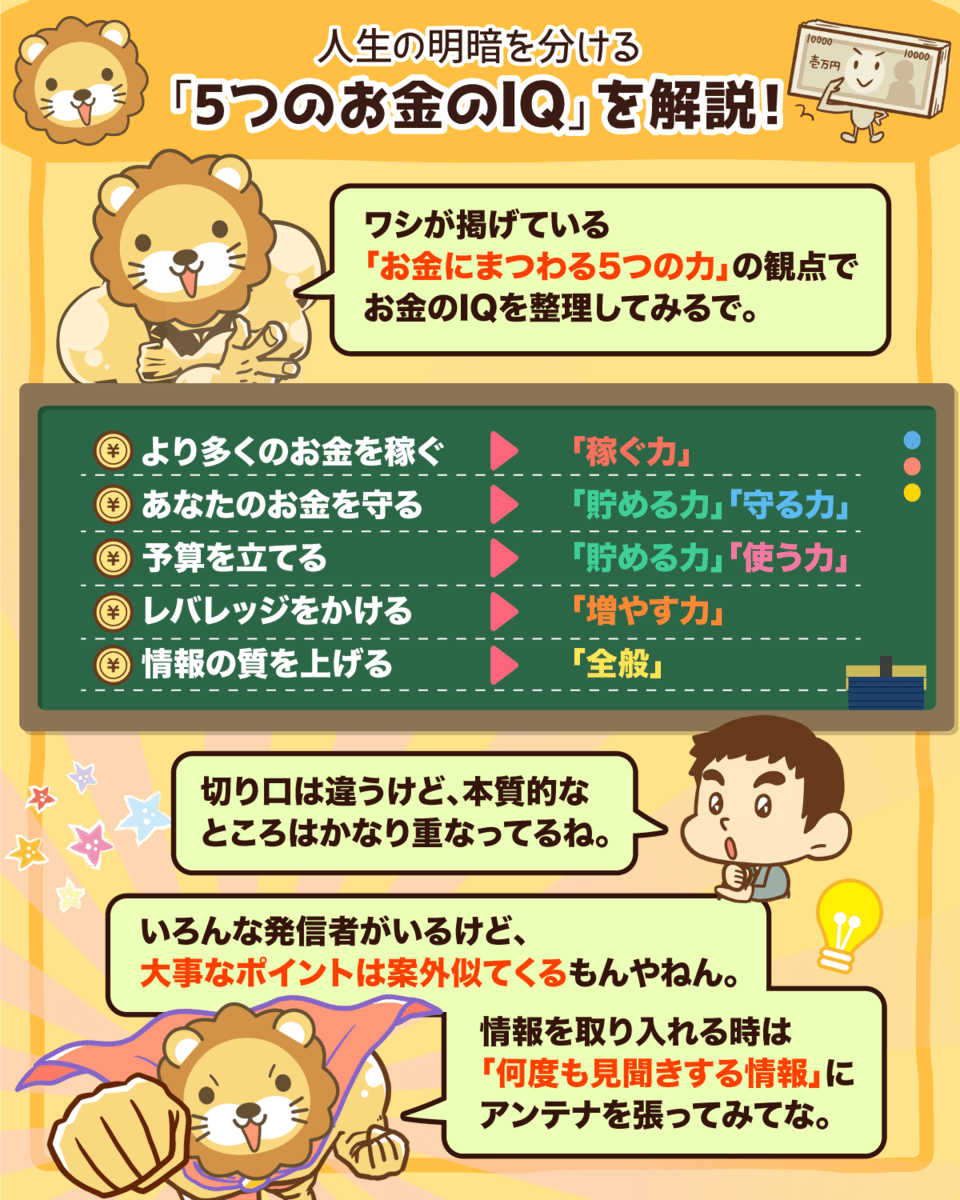

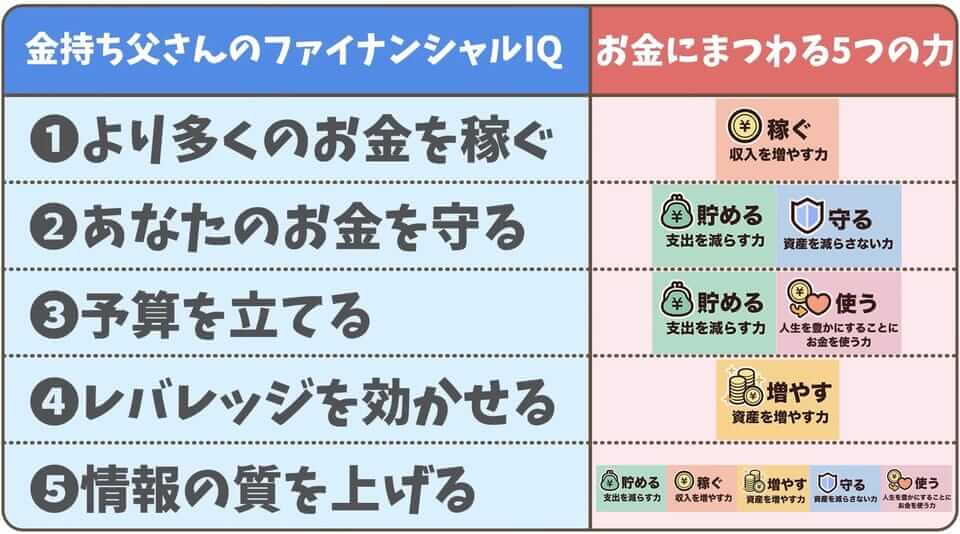

最後に、リベ大で掲げている「お金にまつわる5つの力」の観点で今回の内容を整理してみましょう。

以下の図をご覧ください。

より多くのお金を稼ぐ →「稼ぐ力」

あなたのお金を守る →「貯める力」「守る力」

予算を立てる →「貯める力」「使う力」

レバレッジを効かせる →「増やす力」

情報の質を上げる →「全般」

ところで両学長の知人に、以下のような方法で勉強する人がいるそうです。

英単語を覚えるために、単語帳を3種類~5種類買う。

全部バーっと読み通し、「1冊にしか登場しない単語」と「5冊全部に登場する単語」を区別する。

「被っている単語 = 重要な単語」と判断する。

人間の脳は、繰り返し出てくるものを「重要なもの」として認識するため、この方法だけでもある程度勝手に覚えることが可能。

角度の違った解説を見ることで、理解が深まることもある。

この状態になってから、特に気に入った1冊だけをやり込んで意識的に覚えるようにすると、効率的に覚えられる。

自分が高品質と考える情報発信者のコンテンツをいくつか見比べてみましょう。

多くの発信者が口を揃えて言っていることやテーマこそ重要というワケです。

見飽きるくらいの状態になれば、皆さんの知識レベルは十分と言えるでしょう。

あとは実践するかしないか、どこまで徹底的にやるかという問題です。

「何が最高の金融教育か」という問いには、答えがありません。

いろいろな情報に溺れてしまうのは良くないものの、「何度も見聞きする情報ほど重要かもしれない」という原則に従い、強弱をつけて情報を取り入れることは大事です。

お金の名著を10冊読んでいる人は、「お金持ちに続く道」が頭の中にうっすらと浮かんでいるはずです。

リベ大ではこれからも、皆さんに無料で最高の金融教育をお届けできるよう頑張ります。

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!