こんにちは、こぱんです!

リベ大では、経済的自由を達成するために「お金にまつわる5つの力」について情報発信をしています。

▼図解:お金にまつわる5つの力

あひるくんのように、皆さんも色々な人生設計をしているでしょう。

- 30歳までに結婚する

- 35歳でマイホームを持つ

- 40歳までに独立・起業する

このような人生設計において欠かせないのが、お金の計画です。

なぜなら結婚や独立、のんびりとした老後生活すべてにおいて、お金が関わってくるからです。

そこで今回の記事では、以下2つの人生設計について「資産額の推移グラフ」を比較しながら解説します。

- 普通の人の人生設計

- お金持ち(お金持ちになりたい人)の人生設計

この2つを見比べるのは、2枚の海図(航路)を比べるようなものです。

どちらの海図を手に取るかで、皆さんがたどり着くゴールは間違いなく変わります。

今回の記事を読めば、自分のお金の終着点のイメージが掴めるようになるでしょう。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

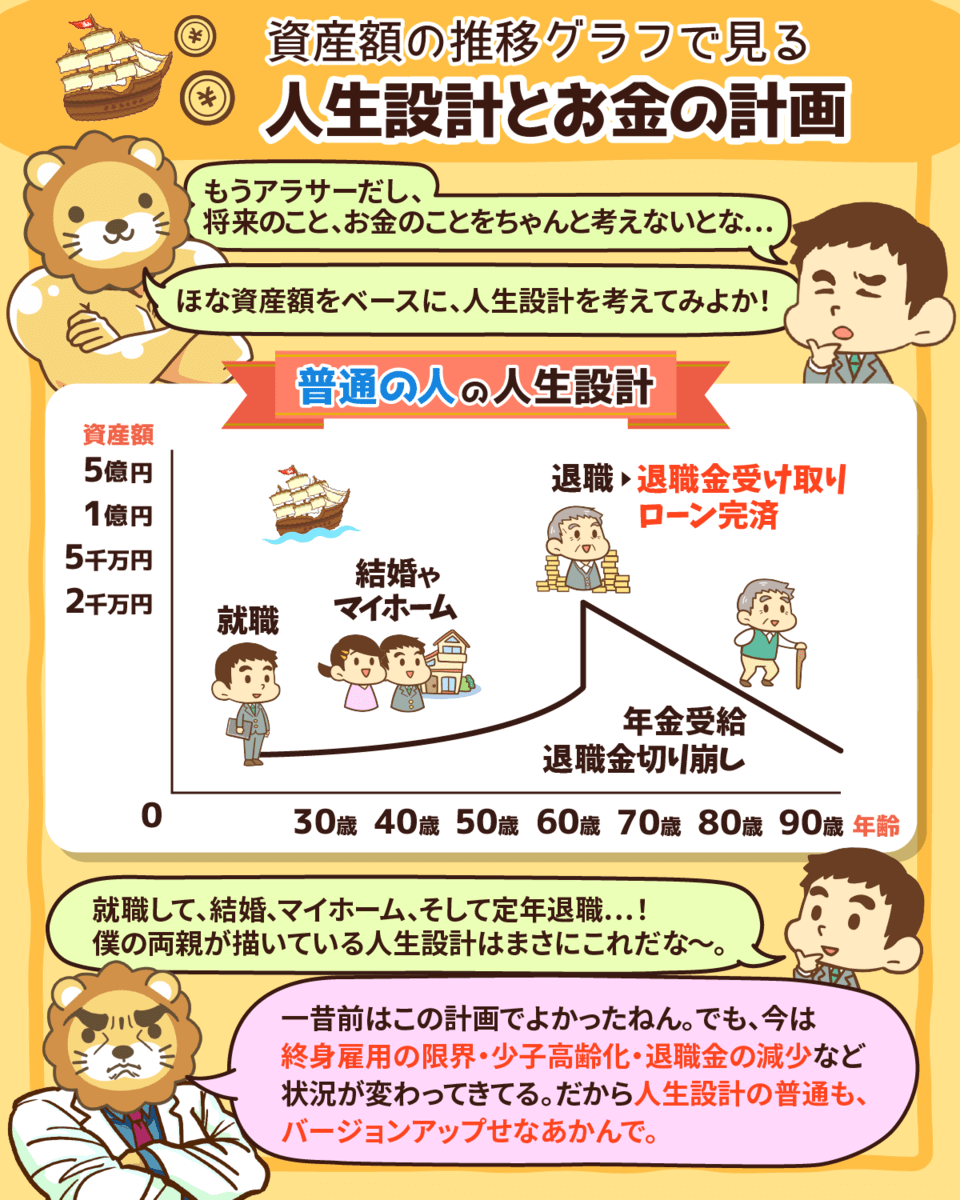

▼人生設計とお金の計画

目次

解説動画:【図解で簡単!】「フツウの人の人生設計」と「お金持ちの人生設計」を比較解説

このブログの内容は下記の動画でも解説しています!

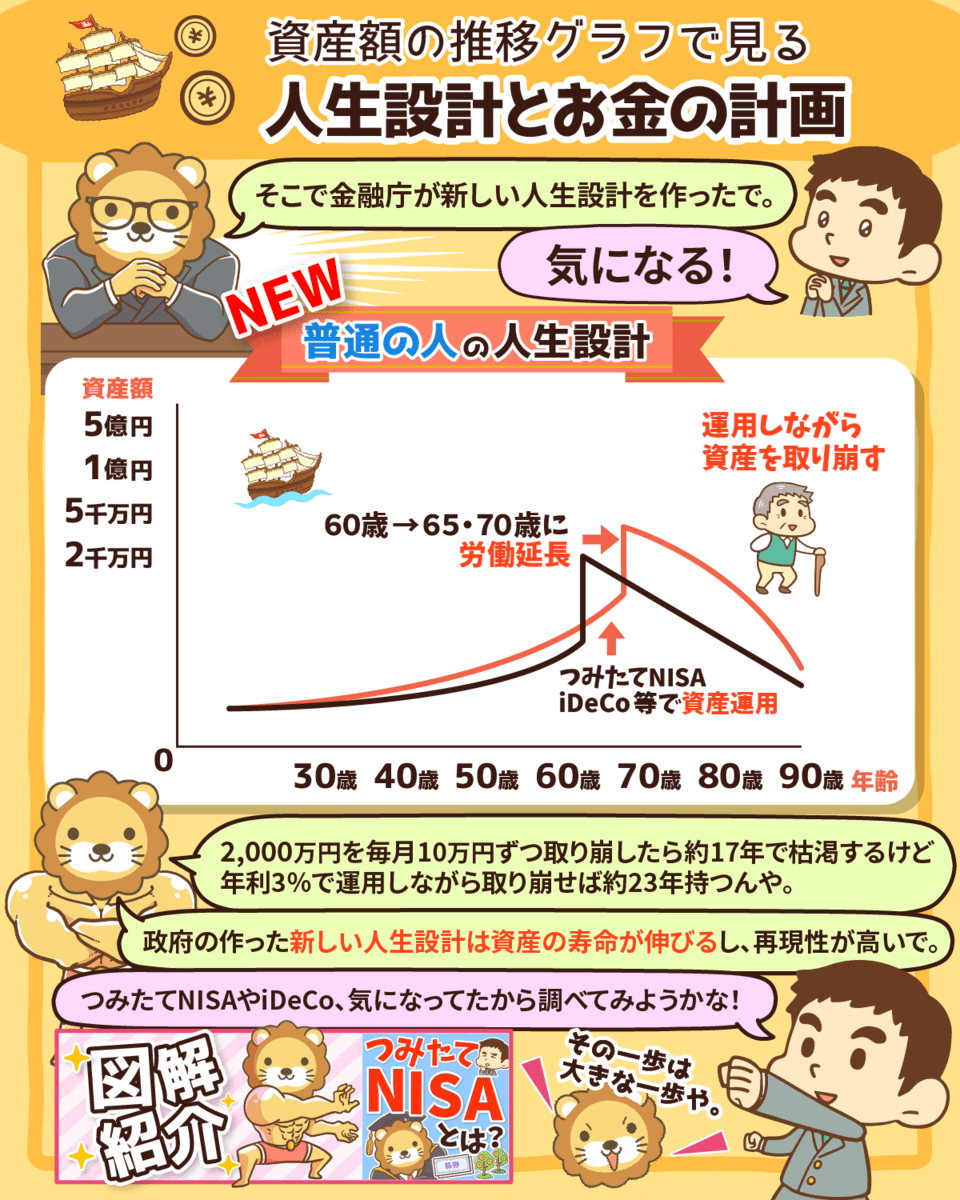

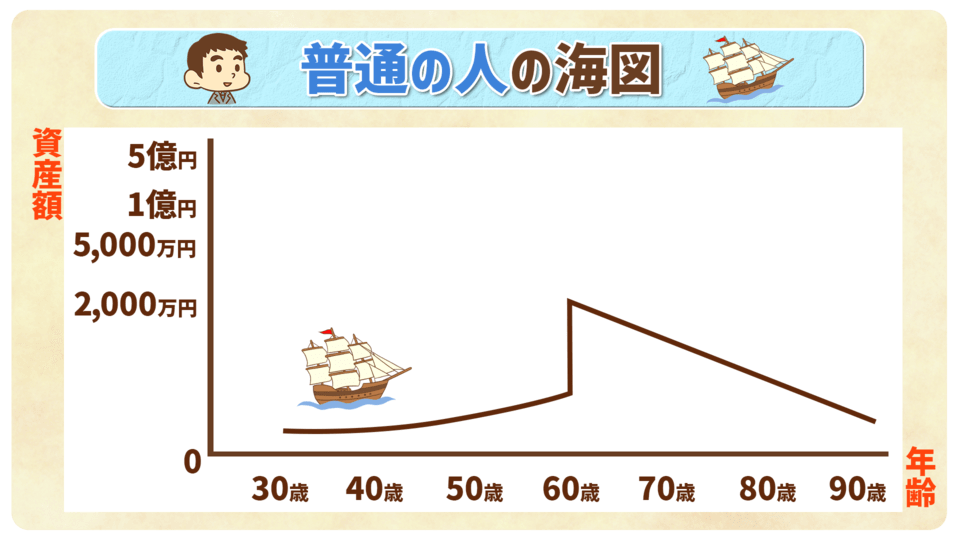

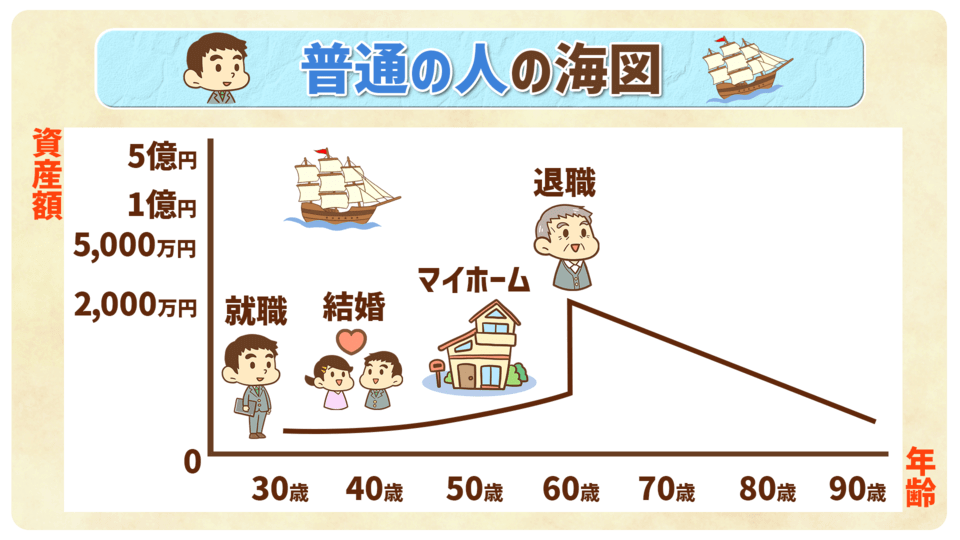

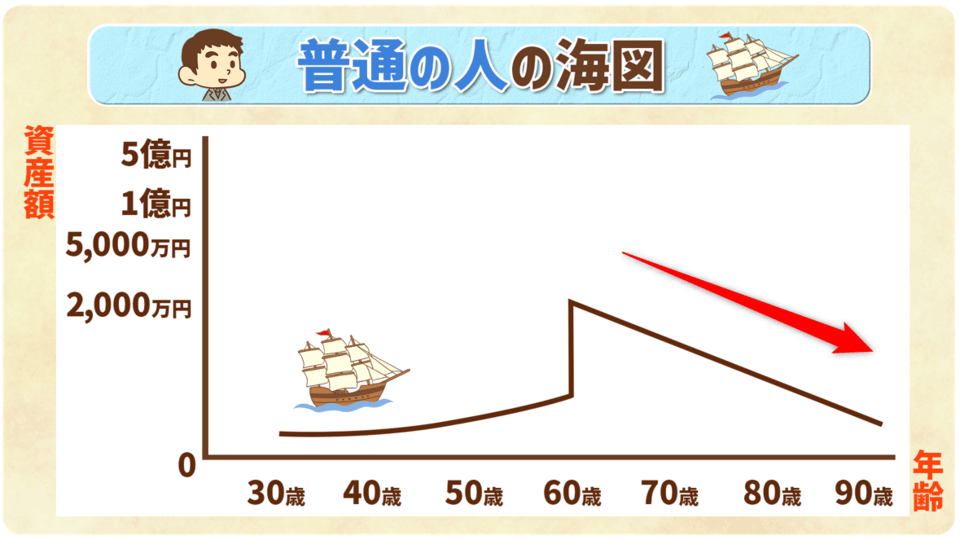

普通の人の人生設計

まずは、「普通の人の人生設計」を見てみましょう。

- 縦軸:資産額

- 横軸:年齢

「普通の人の海図」で航海すると、一般的に以下のような人生を送ることになります。

学校を卒業

↓

会社に就職

↓

結婚・出産

↓

マイホームを取得

↓

60歳で定年退職

↓

マイホームのローンを退職金で完済

↓

年金と残った退職金の取り崩しで安泰の老後生活

この海図で航海した場合、基本的に船の終着点は「資産ゼロ」です。

資産が残るとしても、ほんの少しの現預金とマイホームくらいでしょう。

ちなみに最近、戦後生まれのAさんが両学長との会話の中で、以下のように言っていたそうです。

今は食事や便利なインフラ、道具などが溢れていて実に豊かだし、平和だ。

もっと豊かさに感謝して生きても良いと思う。」

Aさんの言う通り、戦後よりはるかに豊かになった時代において、普通の人の海図は「合格点の海図」と言えたでしょう。

しかし時代は変わり続けるものです。

これからの時代で「普通の人の海図」をもとに航海すると、どこにもたどり着けず沈没する可能性が出てきました。

その理由となる今の時代背景は以下の通りです。

年功序列・終身雇用の限界

→ 2019年以降の上場企業の早期・希望退職募集は、3年連続で1万人超え

(参考:東京商工リサーチ「早期退職制度、1割の企業が導入に前向き 中小企業では6%が「検討中」「早期退職やセカンドキャリアに関するアンケート」調査」より)

少子高齢化による社会保障の弱体化

→ 2050年には高齢者1人を1.2人で支えなければならない予想

(参考:ウーマンエキサイト「株式会社フィナンシャルクリエイト、東京都練馬区立大泉中学校にて職場体験~金融教育プログラム~を提供」より)

退職金の減少

→ 大卒者の定年時平均退職金は、15年で約3割減(2003年:2,499万円 → 2018年:1,788万円)

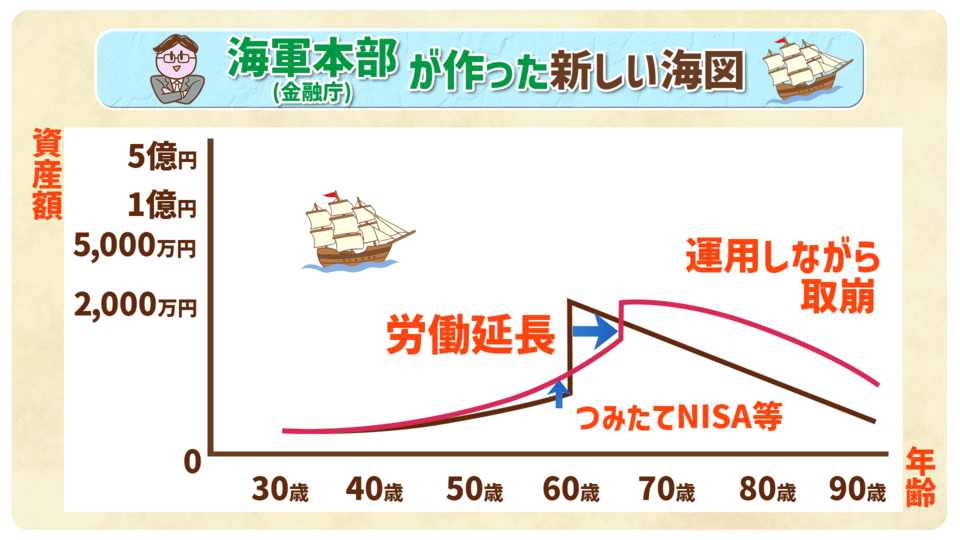

そこで、海軍本部である金融庁は、「これは、なんとかせねば」と新しい海図を作りました。

それが、以下の海図です。

「金融庁が作った海図」は「普通の人の海図」と以下3つの点が違います。

- ①運用ブースト(つみたてNISAやiDeCo)を活用している

- ②働く期間が延びている

- ③運用しながら取り崩している

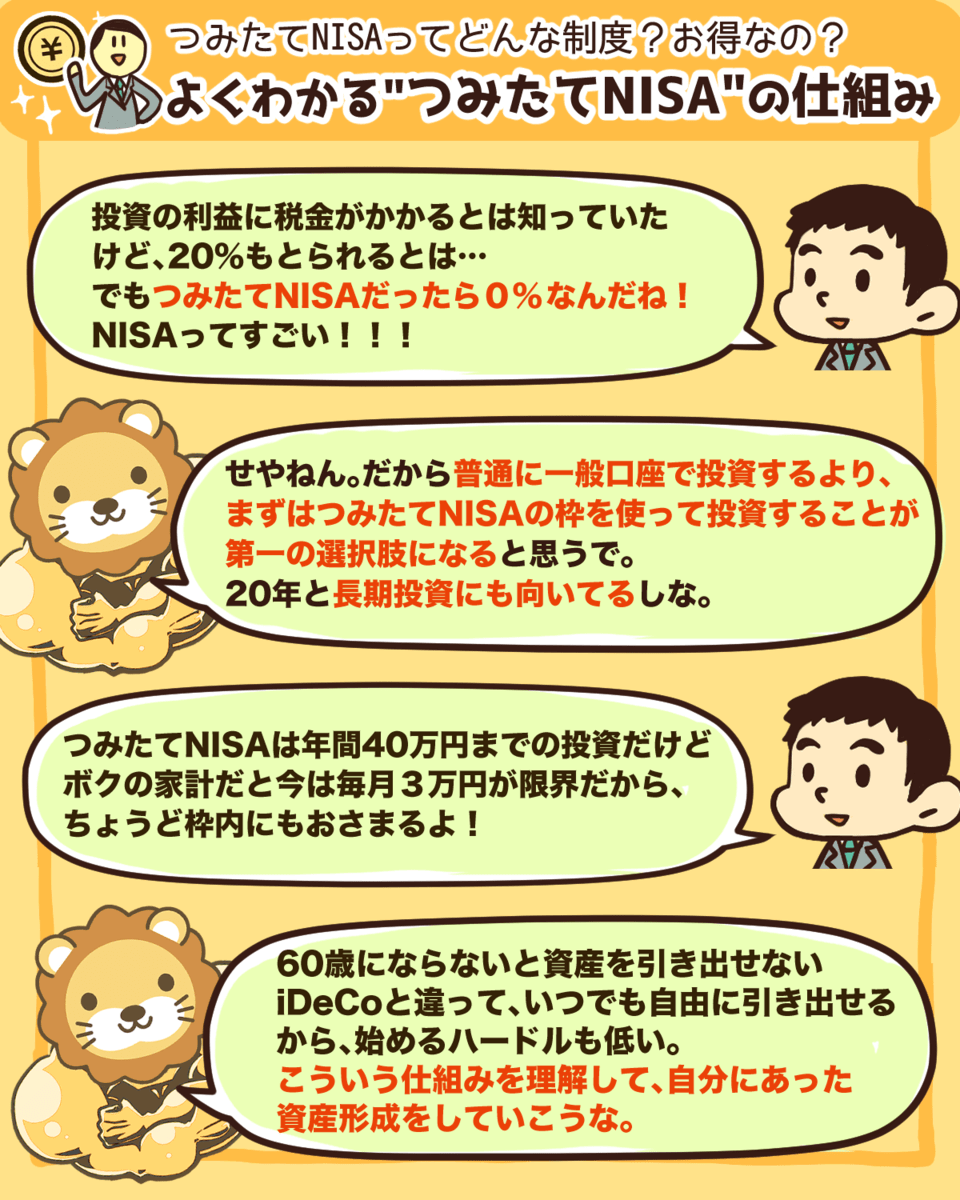

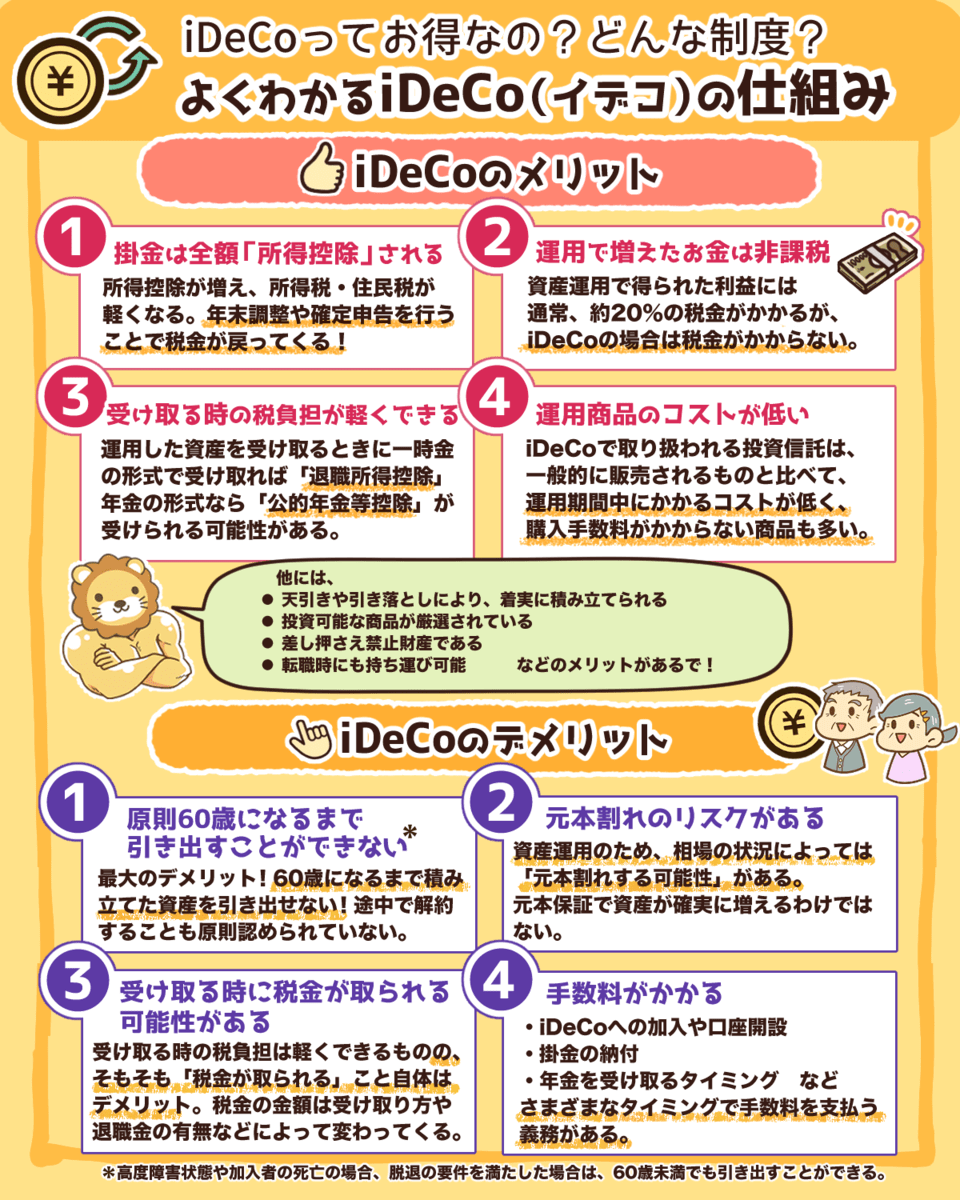

違い1つ目は、つみたてNISAやiDeCoといった運用ブーストを活用していることです。

つみたてNISAやiDeCoは、資産を増やすにあたり非常に有効な制度と言えます。

▼図解:よくわかるつみたてNISAの仕組み

▼図解:よくわかるiDeCo(イデコ)の仕組み

つまり、新しい海図は「つみたてNISAやiDeCoの制度を利用して、現役時にたくさん資産を増やしておいてね」という政府からのメッセージが込められていると言えるでしょう。

働く期間が延びている

違い2つ目は、働く期間が延びていることです。

今までの定年年齢は60歳でしたが、これを65歳、70歳と伸ばせば、資産を取り崩すタイミングを遅らせることができます。

つまり働ける限り働いて、資産の減少を抑えようというワケです。

また、長く健康でいられる期間(= 健康寿命)を伸ばせば、働いて稼げる期間も伸びるうえ、医療費の抑制にもつながります。

(参考:ZAi ONLINE「70歳以降の「医療費」の自己負担は200万~400万円、もしくはそれ以上⁉ 老後の医療費を「医療保険」で準備する際の注意点や、老後に必要な医療費の目安を解説」)

違い3つ目は、運用しながら取り崩していることです。

運用しながら取り崩す場合とそうでない場合では、資産寿命は大きく変わります。

例えば、資産2,000万円を毎月10万円ずつ取り崩す場合、資産寿命の違いは以下の通りです。

- 運用せず取り崩した場合:約17年

- 年利3%で運用しながら取り崩した場合:約23年

以上が現代に生きる日本人の「新しい海図」というワケです。

とはいえ、この金融庁が作った新しい海図のイメージが頭の中にある人は、かなり金融リテラシーの高い人と言えるでしょう。

なぜなら、先を見据えて準備する能力は、そう簡単に身につかないからです。

ともあれ、金融庁の作った「新しい海図」から分かる新時代を生き抜くキーワードは、以下の2つと言えます。

健康寿命

資産寿命

いつまでも元気に働けて、資産を運用しながら取り崩していければ、皆さんが寿命をまっとうする日まで生活に困ることはないでしょう。

金融庁が作った「新しい海図」は、この2つのキーワードをうまく反映しており、再現性と普遍性の観点からも十分に妥当性があると言えます。

しかし、「まだ昔の海図で航海している人が多く、新しい海図で航海している人は少ない」というのがリベ大の所感です。

実際、つみたてNISAとiDeCoの利用者はまだまだ少数と言えるでしょう。

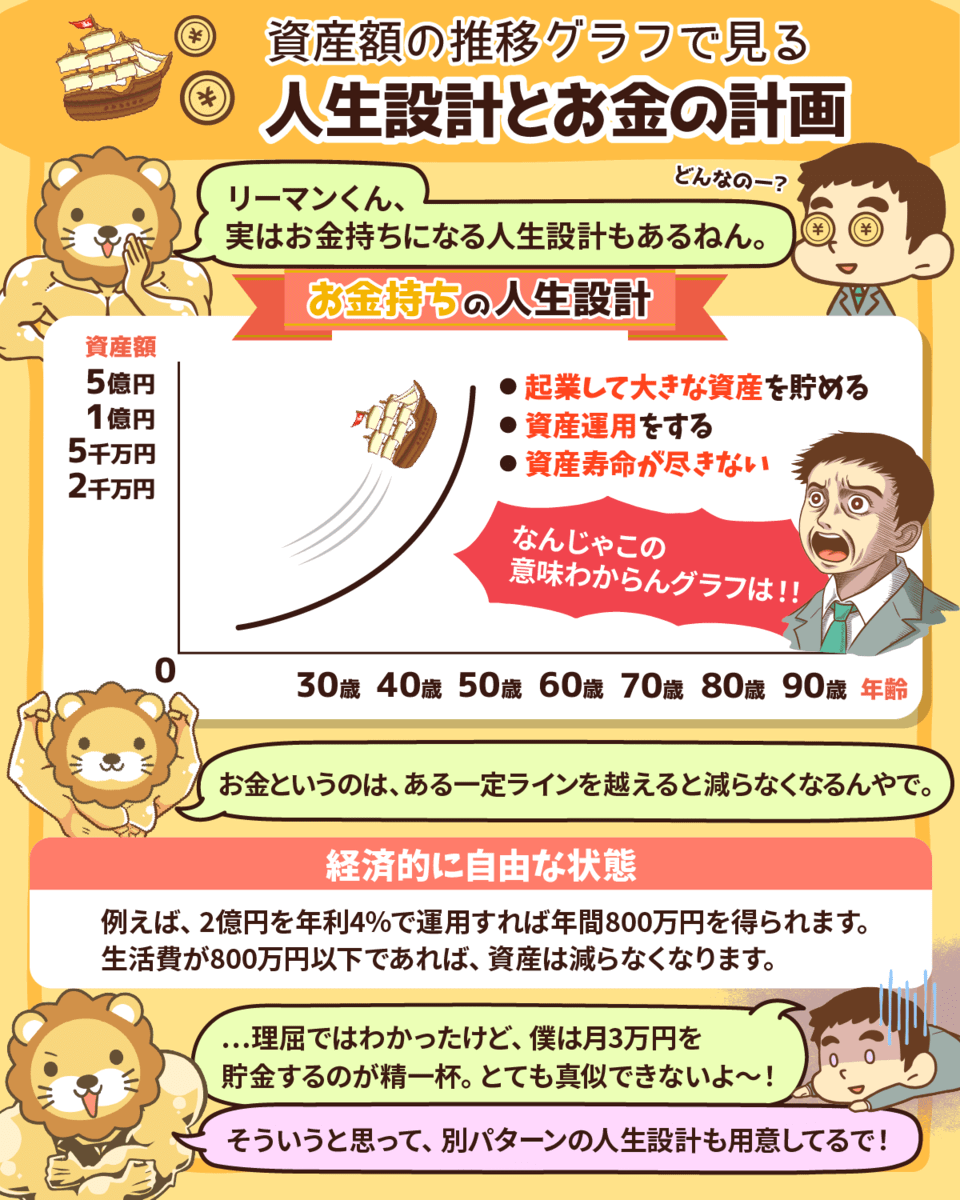

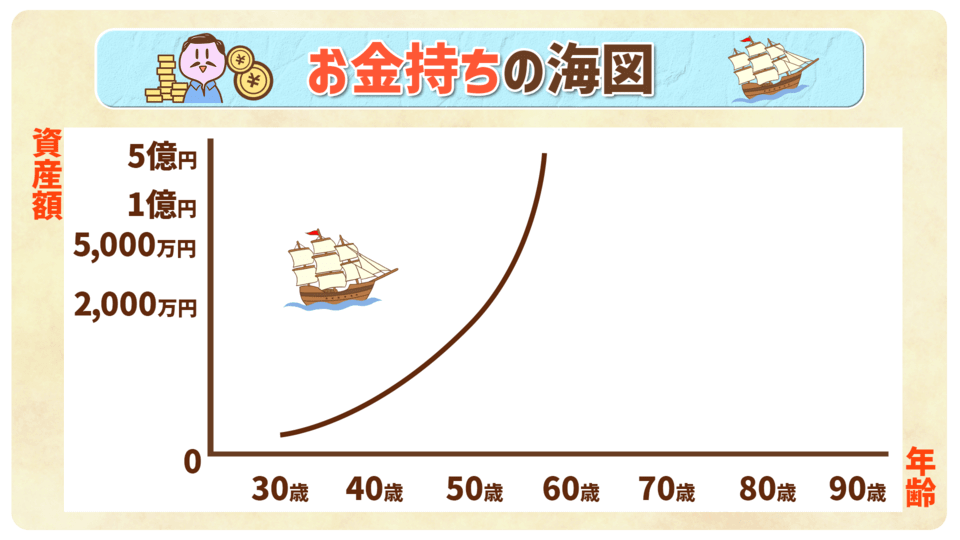

お金持ち(お金持ちになりたい人)の人生設計

金融庁の考えた新しい海図で航海する人より、さらに先を見据える能力のある人たちがいます。

それが「お金持ちやお金持ちになりたい人」です。

では彼らは、どのような海図を持って航海をしているのか見てみましょう。

お金持ちの人の海図の大きな特徴は、お金がどこまでも増えていくことです。

実は、お金はある一定ラインを超えると減らなくなります。

コロナバブルを経て、お金がお金を生む実感を得ている投資家も少なくないのではないでしょうか。

実際、2021年9月2日の日本経済新聞によると、つみたてNISA対象のファンドが全て含み益になったそうです。

(参考:日本経済新聞「つみたてNISA対象投信、すべてが含み益に」より)

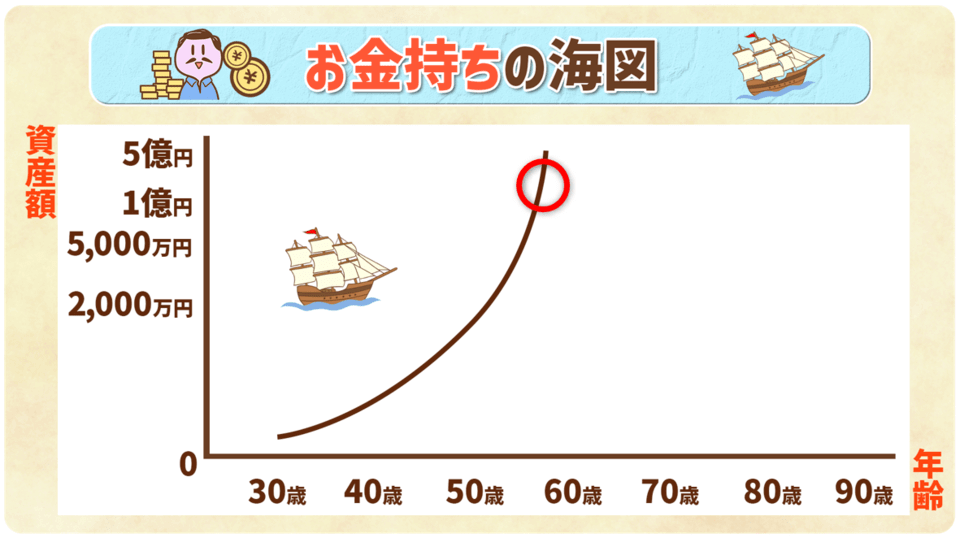

さて、以下のグラフの丸印で囲んだところが、いわゆる経済的自由です。

仮に、丸印で囲んだところの資産額が2億円だとしましょう。

2億円を株式等で年間4%の利回りで運用すると、年間に約800万円の収益を得られます。(2億円 × 4% = 800万円)

もし年間の支出が800万円ならば、自分がお金を使うペースと資産が増えるペースが同じため、お金は減りません。

上記のような経済的自由に到達すれば、以下のものが手に入ります。

- 働くか働かないかを決める自由

- ありあまる余暇

ではもし、資産が3億円になればどうなるでしょうか。

同じように3億円を株式等で年間4%の利回りで運用すると、年間に得られる収益は約1,200万円です。(3億円 × 4% = 1,200万円)

もし年間に使うお金が800万円なら、毎年400万円の資産が増え続けることになります。

さらに、この400万円にも利息が生じるので、どんどん資産の増加が加速するのです。

とある映画のモデルにもなった、超有名なお金持ちの老婦は「はぁ…。お金って減らないのね…。」と語っていたそうです。

このようにお金持ちの海図と普通の人の海図を見比べると、資本主義社会で広がっている格差問題の理由がよく分かるでしょう。

資産の運用収益が生活費を超え、どんどんお金が増え続けるというのが、お金持ちが進んでいる航路なのです。

これからの時代を生き抜くための金融庁からのメッセージは「健康寿命と資産寿命を伸ばせ」でした。

しかし、お金持ちの航路を突き進めば、以下の理由から健康寿命も資産寿命も考える必要はなくなります。

- 自分が働かなくても、お金がお金を増やしてくれるから。

- 病気になり医療費が増えても、資産収入で賄えるから。

- お金を使うペースより、増えるペースの方が速いから。

「確かにお金持ちの世界は魅力的かもしれない。でも、若いうちに億単位のお金なんて、貯められるワケないよ!」

「お金持ち航路に簡単に乗れるなら乗りたいよ。でも、毎月3万円貯金するのが精いっぱいな私には、お金持ち航路なんてムリだよ!」

実際、お金持ちのコースを歩めるのは、ほんの一握りの人たちだけです。

なぜなら、若いうちに大金を持つには、「宝くじを当てるような経験」が必要だからです。

- 資産家の子供として生まれる

- ハイリスクな資産運用で大金を得る

- 起業で大成功する

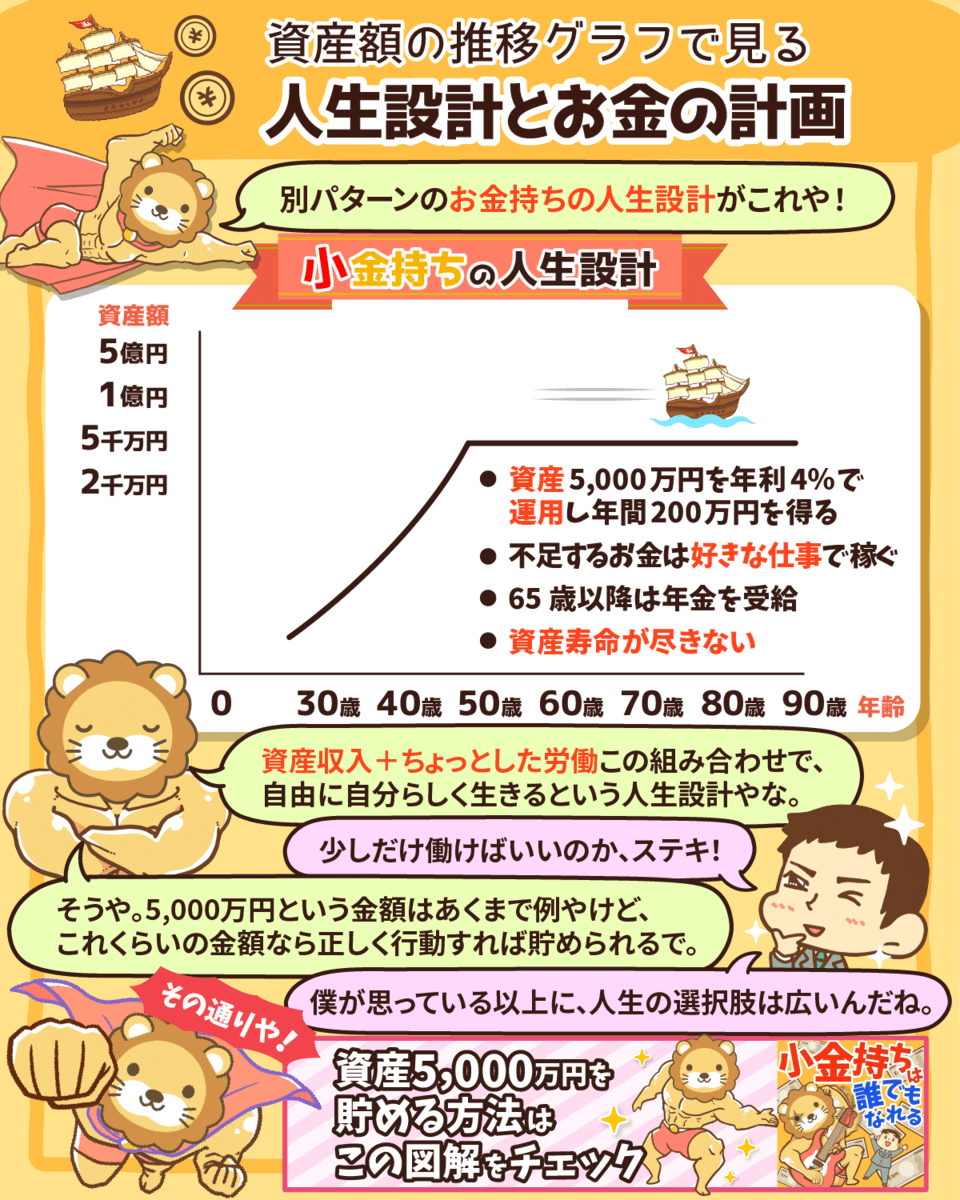

しかし今、別のお金持ち航路も存在しており、多くの人がこの航路に乗っています。

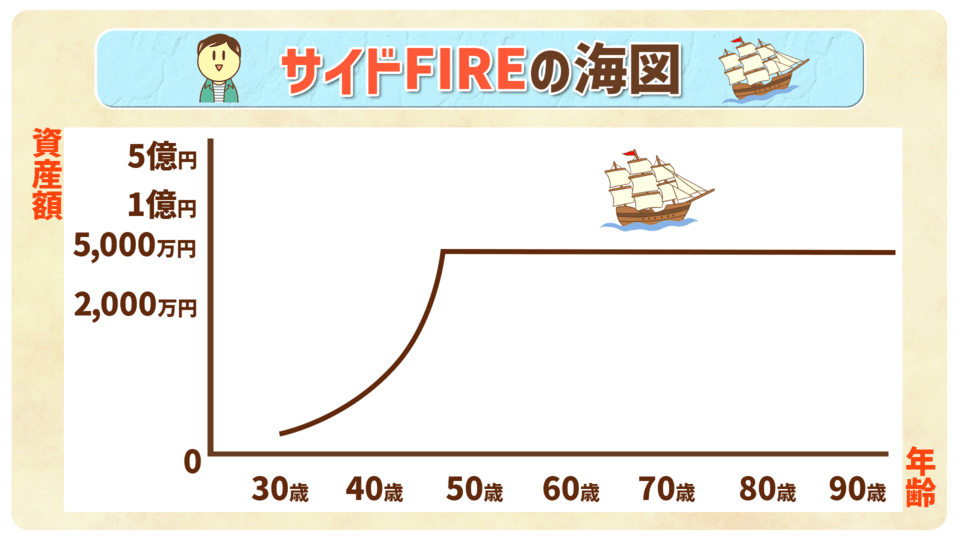

それが「サイドFIRE」という航路です。

サイドFIREとは、「資産収入と少しの労働」の組み合わせで、自由に自分らしく生きるライフスタイルです。

サイドFIREについては、以下の記事でも詳しく解説しているので、ぜひ参考にしてください。

サイドFIREのグラフの特徴は、一定水準から資産が減らないことです。

仮に、この5,000万円を年利4%で運用すれば、年間に約200万円の収益が得られます。(5,000万円 × 4% = 200万円)

もし生活費が年間360万円(月30万円)なら、運用収益との差額の160万円を稼ぐだけで生活できるというワケです。

65歳以降は公的年金も受給できますし、働くのを完全にやめても生活できる状態にするのは難しくないでしょう。

「サイドFIRE」の航路の良いところは、以下のように拡張と守備の両方に優れている点です。

- 拡張に優れている点

→ 副業がビッグビジネスに育てば、無限にお金が増え続ける「お金持ち航路」への切り替えができる。

- 守備に優れている点

→ 完全に仕事をやめないので、経済の変化にも耐えられる。

さて、改めて解説した4枚の海図を並べてみましょう。

今回、上記の4枚の海図を見比べる理由は、皆さんがどこに終着するのか、図で理解して欲しかったからです。

「金持ち父さん貧乏父さん」の著者であるロバート・キヨサキ氏は普通の人の海図を「貧乏になるプラン」と呼んでいます。

なぜなら、どんどん資産が減っていく航路だからです。

普通の人の海図で航海した場合、会社を退職した後は、生活水準が下がり資産額もどんどん減っていきます。

今、普通の人の海図で航海している人は、「40年ほど会社で働き続けた結果、たどり着く未来は本当にこれで良いのか?」と自分の胸に手を当てて考えてみましょう。

たとえ「私はそれでも良いんだ」と思ったとしても、知って進むのと知らないで進むのとでは、将来の納得感が全く違います。

しかし、「あれ?この航路、なんだかワクワクしないぞ」と思ったなら、別の海図を使って航海する必要があります。

もちろんお金持ちやお金持ちになりたい人は、最初から資産が減るプランを選びません。

なぜなら「どうして、わざわざ資産を減らすプランを組む必要があるのか?」と考えるからです。

資産を増やし続ける航路を選んだ人は資産を増やし続けますし、資産を減らす航路を選んだ人は資産を減らします。

今回の記事で皆さんに強くおすすめしたいのは、自分がどんな航路を進もうとしているのかをグラフを描いてみることです。

金融庁が作った新しい海図は、万人に使える再現性の高い海図なので、その有効性は否定しません。

実際、健康寿命と資産寿命を意識するだけで、かなり人生設計はラクになるでしょう。

しかし、金融庁が作った海図にロマンを感じない人がいるのも事実です。

そんな人は「お金持ちになるための海図」を握りしめて航海しましょう。

まとめ:自分の人生設計に合う海図を選び、資産形成の航路を進もう

今回の記事では、資産額の推移グラフを比較しながら、以下2つの人生設計について解説しました。

- 普通の人の人生設計

- お金持ち(お金持ちになりたい人)の人生設計

皆さんに見比べてもらった海図(=資産推移グラフ)は、以下の4枚です。

「どれを選ぶかは、皆さんの価値観次第!」と言いたいところですが、現役世代の人は、「今までの海図」を選ぶのはおすすめしません。

なぜなら、どんどん有効性が失われる「時代遅れの古い海図」だからです。

情報をアップデートして、健康寿命と資産寿命を意識した新しい海図を選びましょう。

もし「新しい海図」では物足りず、「お金持ちの海図」や「サイドFIREの海図」で航海したいなら、普通の人とは異なる戦略が必要です。

投資をする

副業をする

当然、普通の人と同じ航路で進めば、たどり着くゴールも同じになってしまいます。

まずは「今の生活を続けた場合、どんな航路になるのか?」をグラフにして、現状把握するのが大切です。

そして、たどり着くゴールが皆さんの理想と違った場合は、今すぐ航路を変更しましょう。

新しい海図やお金持ちの海図、サイドFIREの海図で航海する際に必須なのが、証券口座です。

もし証券口座を持っていないなら、今すぐ口座開設から始めましょう。

リベ大がおすすめする証券口座は、楽天証券とSBI証券の2つです。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

また「このまま進んで大丈夫なのかな…。一人で航海するのは不安だよ…。」と感じることもあるでしょう。

そんな時には、ぜひリベ大オンラインコミュニティ「リベシティ」を活用してください。

これからの時代を生き抜くには、先を見据える能力と行動力が重要になります。

5年後そして10年後、どのような航路を進んでいるかは、今日の皆さんの行動次第です。

以上、こぱんでした!

▼「お金持ちになる海図で航海したい!」という人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!